イラク塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

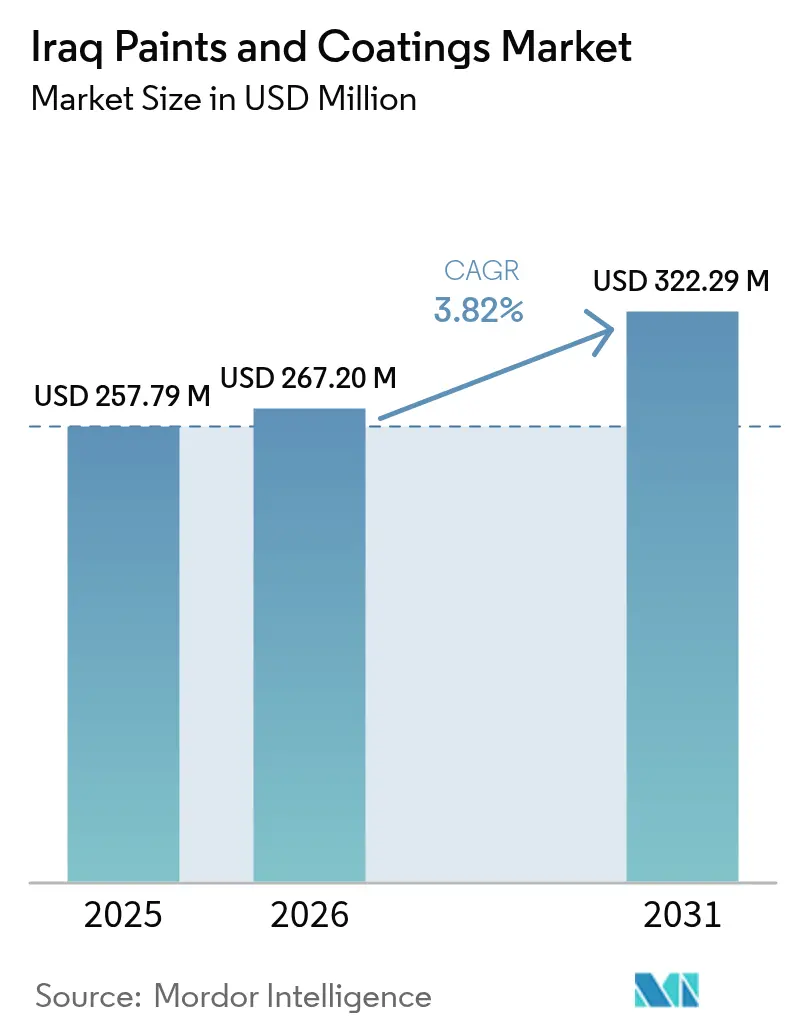

| 基準年の市場規模 (2025) | 257.79 百万米ドル |

| 市場規模 (2026) | 267.20 百万米ドル |

| 市場規模 (2031) | 322.29 百万米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

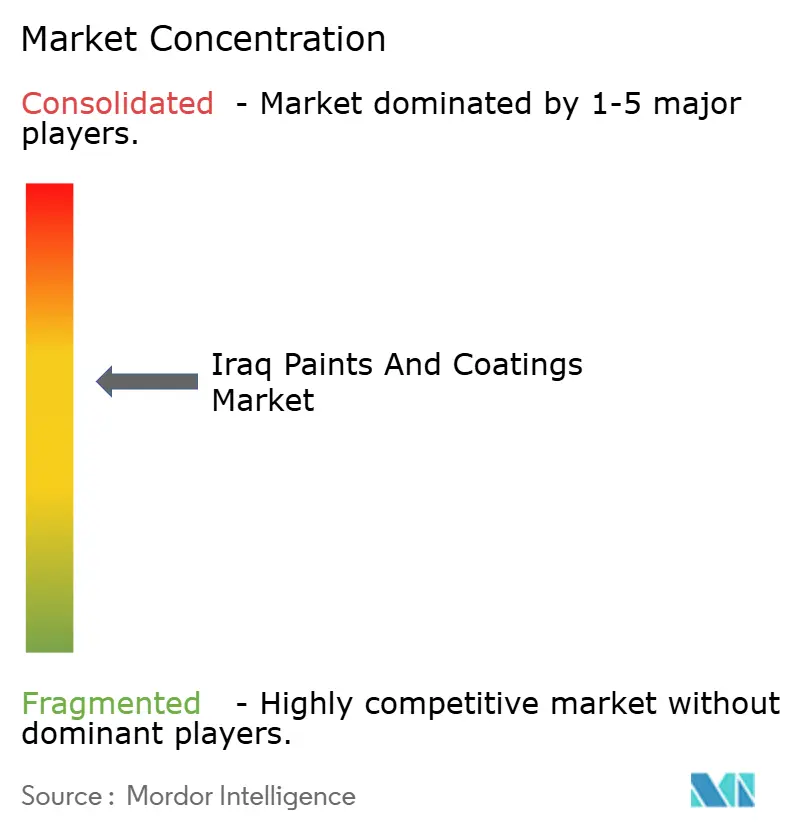

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク塗料・コーティング市場分析

イラク塗料・コーティング市場規模は、2025年の2億5,779万USDおよび2026年の2億6,720万USDから、2031年までに3億2,229万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.82%を記録すると予測されています。紛争後の復興プログラム、石油・ガス下流プロジェクトにおける設備投資の増加、および政府が支援する手頃な価格の住宅供給パイプラインが、建築用および保護コーティングの需要を牽引する主要な要因となっています。民間デベロッパーおよび国際的な建設業者は、イラク品質マーク性能基準に準拠したブランドエマルションを好む一方、国営の大規模プロジェクトでは、極端な温度変化や塩分条件に耐えられるエポキシ、ポリウレタン、および高膜厚システムが求められています。しかし、公共入札を遅延させる政治的行き詰まり、原油指標に連動した樹脂価格の変動、および農村部の県における流通上の課題が、短期的な収益成長を制約しています。多国籍サプライヤーは高性能セグメントで競争優位を維持していますが、地元メーカーは耐火性製品やオンデマンド着色製品による差別化を進めており、中価格帯カテゴリーでの競争が激化しています。

主要レポートのポイント

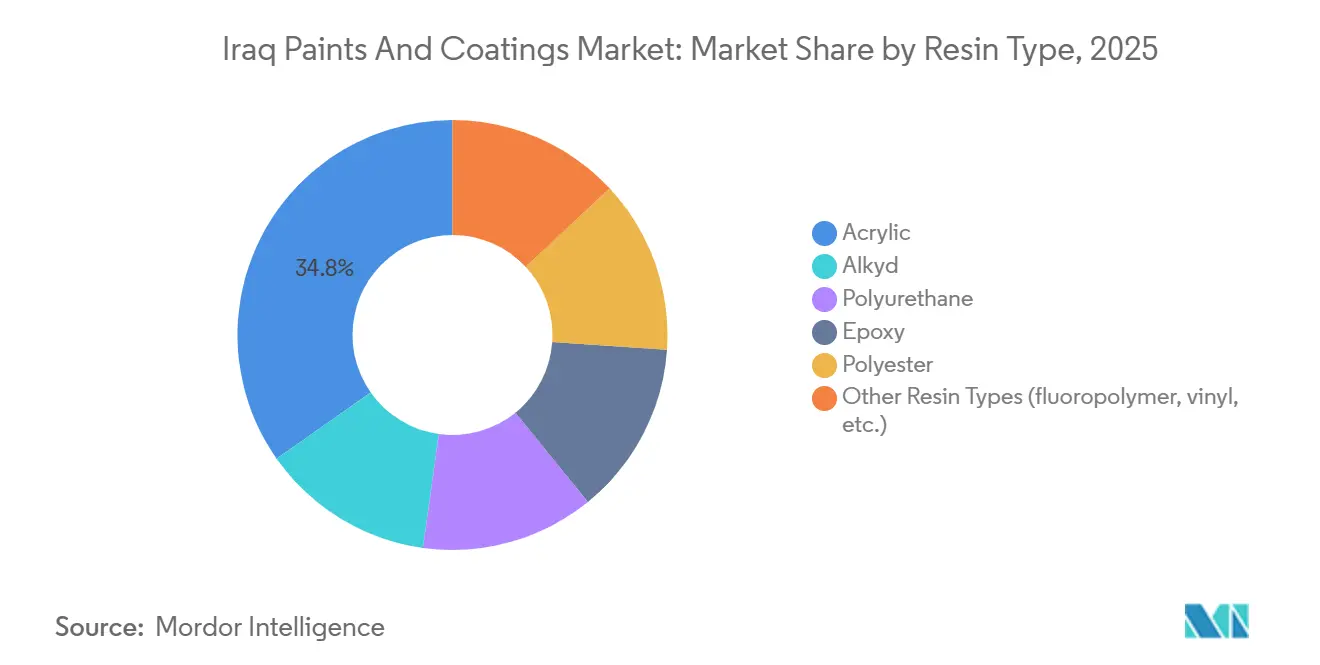

- 樹脂タイプ別では、アクリルが2025年のイラク塗料・コーティング市場シェアの34.75%を占め、ポリウレタンは2031年にかけて最も速い4.02%のCAGRを記録すると予測されています。

- 技術別では、溶剤系が2025年のイラク塗料・コーティング市場シェアの68.44%を占め、水性技術は2031年にかけてCAGR 4.22%で成長すると予測されています。

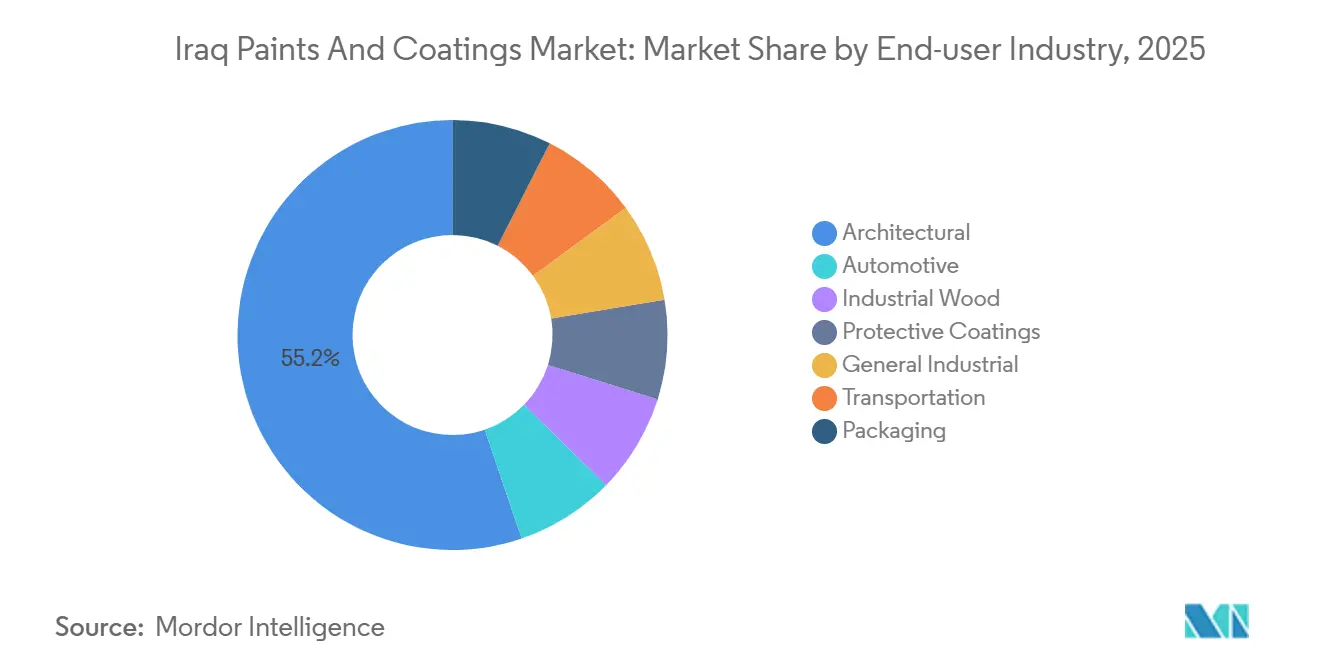

- エンドユーザー産業別では、建築産業が2025年のイラク塗料・コーティング市場シェアの55.22%を占め、保護コーティングは2031年にかけてCAGR 4.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イラク塗料・コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISIS後の強固な復興支出 | +0.9% | 全国規模、アンバール、ニネワ、サラーフ・アッディーンに集中 | 中期(2〜4年) |

| 石油・ガス下流における設備投資の増加 | +1.1% | イラク南部(バスラ、マイサーン、ズィー・カール) | 長期(4年以上) |

| 政府支援による手頃な価格の住宅推進 | +0.8% | 全国規模、バグダッドおよびバスラで初期の成果 | 中期(2〜4年) |

| 低VOCおよび水性システムへの移行 | +0.5% | 全国規模、多国籍建設業者プロジェクトが主導 | 長期(4年以上) |

| 大量カスタマイズを可能にするオンプレミス着色キオスク | +0.3% | 都市部(バグダッド、エルビル、バスラ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ISIS後の強固な復興支出

国連安定化資金調達ファシリティは、2025年までに3,436件のプロジェクトに対して15億USD以上を配分し、解放された県における学校、病院、水道網の再建に注力しています[1]国連開発計画、「安定化資金調達ファシリティ」、undp.org。復興活動は緊急修繕から美観改善へと移行しており、2025年上半期にアンバールへの装飾用塗料輸入が前年比24%増加したことがその証左です。COSQC(イラク規格・品質管理機構)による道路標示塗料へのIQS 1101規格の施行は耐久性を確保し、ブランドアクリルエマルションを優位に立たせています。REFAATOの下での複数年契約が2028年まで延長されており、中期的な影響は依然として大きいと言えます。需要は色合わせ可能な洗浄性仕上げへと移行しており、プレミアム製品に機会をもたらしています。

石油・ガス下流における設備投資の増加

2024年以降、TotalEnergies、BP、Shellは合計460億USD超の下流プロジェクトを発表しており、それぞれが塩分および高温炭化水素に耐えるための多層エポキシおよびポリウレタンコーティングを必要としています。2026年1月に締結されたShellの110億USDのNibras石油化学コンプレックスは、年間600万トンの処理能力を持つプロセス設備向けに耐火ライニングを単独で必要としています。ISO 12944準拠へのアップグレードを進める地元の鉄鋼加工業者も、対応可能な市場をさらに拡大しています。仕様サポートおよび現場検査を提供するサプライヤーパートナーシップが競争優位を獲得しています。

政府支援による手頃な価格の住宅推進

国家住宅政策は2030年までに500万戸の供給を目指しており、6万戸規模の新サドルシティプロジェクトが初期供給をリードしています。各住戸における内装エマルション20リットルおよび外装石積み塗料8リットルの平均消費量が、建築用コーティングの実質的な需要基盤を形成しています。公共住宅では50℃を超える気温での冷房負荷を低減するため、反射屋根および遮熱コーティングが義務化されており、シリコン変性アクリルの需要を押し上げています。2026年2月のJazeera Paintsによるラーニャへのショールームオープンなどの小売拡大は、個性的な色を求める住宅所有者のニーズに応えています。

低VOCおよび水性システムへの移行

Bureau Veritasは2024年にサードパーティVOC認証を導入し、内装マット仕上げ向けのEU基準である30 g/Lに準拠しました。COSQCはIQS 1101向けの溶剤排出閾値の草案を作成中であり、2027年までに施行される予定で、水性バインダーへの移行を促進しています。Lubrizolによる2025年のアクリル・ポリウレタンハイブリッドの発売やCovestroのNeoPac PU-485などの革新的製品は、排出量を低減しながら溶剤系に匹敵する耐久性を建設業者に提供しています。国際的なEPC企業は入札仕様に水性要件を組み込む傾向が強まっており、これらのシステムの長期的な普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治的不安定と公共入札の遅延 | -0.6% | 全国規模、係争地域で深刻 | 短期(2年以内) |

| 原油連動原材料価格の変動 | -0.5% | 全国規模、サプライチェーン依存 | 中期(2〜4年) |

| 未発達な流通ロジスティクス | -0.4% | 農村部の県、地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治的不安定と公共入札の遅延

国際通貨基金(IMF)は、資本支出の停滞により2025年の非石油GDP成長率が1.0%に鈍化したと報告しています。予算をめぐる対立や閣僚の交代により、約4万件の国営企業プロジェクトが保留状態にあります。ブレント原油価格は2024年の1バレル80USDから2025年には74USDに下落し、2026年には66USDと予測されており、財政資源をさらに制約しています。製油所のアップグレードや鉄道の改修に関連する保護コーティングプロジェクトは、入札が延期されるたびに遅延し、サプライヤーの収益見通しを悪化させています。キルクークやディヤーラーなどの地域におけるセキュリティプレミアムは建設業者の入札額を押し上げ、遅延を悪化させ、プロジェクトコストを増大させています。

原油連動原材料価格の変動

アクリルモノマー価格は2025年に8%しか下落せず、ブレント原油価格の2年間で17.5%の下落にもかかわらず、原料供給の寡占的な性質を反映しています。イラクは樹脂の90%を輸入しており、2024年から2025年にかけてディナールが1USD当たり1,460から1,520に下落したことで、地元メーカーは為替リスクにさらされています。メーカーはコスト増加の一部を流通業者に転嫁し、数量弾力性を低下させており、入札者は競争力を制限する価格エスカレーション条項を含めています。ヘッジ手段が限られているため、契約サイクルが2027年にリセットされるまで、マージン圧縮が続くと予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:耐久性と性能に牽引されるポリウレタンの成長

アクリル樹脂は2025年のイラク塗料・コーティング市場シェアの34.75%を占め、住宅内装向けのコスト効率の高い洗浄性と色保持性に支えられています。ポリウレタンは2031年にかけてCAGR 4.02%で成長すると予測されており、塩水ミストと砂漠の熱に耐える高膜厚システムを求める石油・ガスオペレーターからの需要が牽引しています。Covestroの水性ポリウレタン分散液はVOC 30 g/L未満の要件を満たし、工業用木材および包装用途向けの準拠ソリューションを提供しています。アルキド樹脂は、ドナーが資金提供する復興プロジェクトが初期費用よりもライフサイクルコストを優先し、10年保証を要求するため、市場シェアを失いつつあります。エポキシ樹脂は、ShellのNibrasコンプレックスなどのプロジェクトにおける耐酸ライニングに不可欠であり続けています。

Lubrizolのハイブリッド技術は、アクリルの紫外線安定性とポリウレタンの強靭性を組み合わせており、イラクの1日11時間という高い日照時間に対応しています。ポリエステル粉体塗料は国内家電生産が限られているためニッチな存在にとどまっていますが、白物家電への投資が実現すれば拡大する可能性があります。特殊用途には、道路標示の反射性向上のためのフルオロポリマー添加剤やプール防水用ビニールコーティングが含まれており、配合の多様性を示しています。Asian Paintsの55%固形分エマルションは2024年からUAE工場で調達されており、必要な塗布回数を減らすことで作業時間を短縮し、熟練労働者不足に直面する建設業者に訴求しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:溶剤系の優位性の中で勢いを増す水性コーティング

溶剤系技術は2025年のイラク塗料・コーティング市場において68.44%のシェアを占め、高温(最大50℃)での迅速な硬化と最小限の下地処理への密着性により優位を保っています。しかし、水性技術は最も速い成長率を示しており、国内VOC規制の施行と国際クライアント向け内装プロジェクトにおける建設業者の選好に牽引され、2031年にかけてCAGR 4.22%が予測されています。TotalEnergiesはガス成長プロジェクトの屋内用途に水性コーティングを指定しており、地元の下請け業者の間で標準的な需要を育成しています。

粉体、高固形分、UV硬化技術は、塗布機器、硬化炉、熟練塗布者の不足により依然として限定的です。頻繁な停電により、メーカーはディーゼル発電機に頼らざるを得ず、粉体コーティングコストに1キログラム当たり0.15USDが加算されています。建築用コーティングは居住者の健康懸念から水性配合への移行が進んでいる一方、保護コーティングは性能面から溶剤系システムへの依存を続けています。Axaltaのデュアルベース着色キオスクは、在庫を増やすことなく溶剤系と水性の両方の需要に対応することを小売業者に可能にし、技術移行管理の課題に対処しています。

エンドユーザー産業別:石油化学プロジェクトにおける成長を牽引する保護コーティング

建築セグメントは2025年の収益の55.22%を占め、500万戸の住宅目標達成に向けた政府および民間セクターの取り組みに支えられています。保護コーティングは2031年にかけてCAGR 4.12%で成長すると予測されており、耐薬品性システムを必要とする400億USD超の下流投資が原動力となっています。2025年の中東におけるHempelの収益減少はタイミングリスクを示していますが、受注残はEPC契約が塗装フェーズに進むにつれて将来の成長を示唆しています。

一般工業用および包装用コーティングは、製造業のGDPへの貢献が限られているため、依然として未発達な状態にあります。しかし、2025年に稼働したセメントおよび鉄筋工場は段階的な数量成長を示しています。自動車補修需要は中国製乗用車輸入の75%増加に牽引されて上昇しており、2025年12月のBYDの参入によりOEMグレード仕上げを含む仕様が拡大しています。輸送用コーティングは、170億USD規模の開発道路イニシアティブの下での鉄道および港湾インフラプロジェクトから緩やかな成長を見せており、車両および橋梁部品向けの防食コーティングにニッチな需要を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

イラク南部は2025年の市場規模の大部分を占めており、バスラには大半の製油所、石油化学施設、および港湾拡張プロジェクトが集中しています。継続中のEPC活動がエポキシおよびポリウレタンコーティングへの持続的な需要を牽引しています。グランドファウ港での建設加速に伴い、船舶用コーティングの数量が増加しています。湾岸港の輸入ルートは供給の信頼性を高め、内陸地域と比較してリードタイムを最大15日短縮しています。

バグダッドおよび中部県は、新サドルシティ開発や公共部門のオフィス改修などのプロジェクトに牽引された均衡のとれた建築市場を形成しています。小売チェーンは主要な住宅クラスターから5キロメートル以内にオンデマンド着色キオスクを設置し、住宅所有者の利便性を向上させています。しかし、定期的な予算凍結が省庁の改修を遅らせており、南部と比較して成長を抑制しています。

エルビルとスレイマニヤが主導するイラク北部は、2031年にかけて最も速い地域成長を達成すると予測されています。良好なビジネス環境、正式化された土地リース規制、および低い腐敗リスクの認識が軽工業投資を引き付け、一般工業用コーティングの需要を押し上げています。同地域の冷涼な冬は、凍結融解リスクが低減された水性配合の採用を支援しています。しかし、バグダッドからの財政移転の未解決問題やキルクークの安全保障上の懸念は、開発道路の北部区間が2028年以降に完成するまで成長ポテンシャルを制限し続けています。

競合状況

競合状況は、多国籍、地域、および地元ブランドが様々な価格帯で競合する構図となっています。Jotun、Akzo Nobel、Asian Paintsは地域施設と技術サービスチームを活用し、高付加価値プロジェクトでのプレゼンスを維持しています。Jazeera Paintsはショールームネットワークを拡大しており、2026年2月にラーニャに6店舗目をオープンし、12種類のベースから16,000色のオプションを提供しています[2]Jazeera Paints、「ラーニャショールームオープン」、jazeerapaints.com 。Nasr Paintは2025年にイラク初の民間防衛認定耐火コーティングを導入し、安全基準に準拠した高層建築プロジェクトにおけるニッチを確立しました。

地域プレーヤーは近接性の優位性を享受しており、地元メーカーは保証よりも価格が重視される小規模契約に注力しています。2025年の中東におけるHempelの収益減少は、イラクの入札パイプラインの変動性を反映しています。AxaltaのIrus Mixなどの技術パートナーシップは、流通業者がコスト効率よく製品ラインナップを拡大することを可能にし、サービス差別化を強化しています。

未開拓のセグメントには工業用木材および包装用コーティングが含まれます。産業省の2025年投資計画には、アンバールに5,000万USDの木材加工コンプレックスが含まれており、資金が確保されればUV硬化コーティングの需要を牽引する可能性があります。スケーラブルなハイブリッド水性システムを提供するサプライヤーは、早期の仕様確保が可能です。COSQC規制への準拠は公共入札における重要な要件であり続けており、小規模事業者が配合を認証するプレッシャーを高めています。

イラク塗料・コーティング産業のリーダー企業

Jazeera Paints

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:イラクはキルクークのサラーフ・アッディーン3号および北部製油所2号施設でフル稼働を開始し、それぞれ1日当たり7万バレル(bpd)の処理能力を持ち、合計14万bpdを供給しています。ユーロ5準拠の高品質燃料の生産強化に注力したこれらの進展は、重要なインフラ維持管理を支援するための特殊高性能工業用コーティングへの需要を高めました。

- 2024年9月:イラクは2024年から2030年を対象とした国家環境保護戦略を導入し、環境省に工業排出の監視と環境コンプライアンスの確保を担わせました。この戦略は、低VOCコーティング配合に関するより厳格な規制の実施と持続可能な製造慣行の促進を強調しました。

イラク塗料・コーティング市場レポートの調査範囲

塗料・コーティングは液体、気体、または固体形態の特殊材料であり、表面に塗布することで保護、装飾、および機能性の向上をもたらします。金属、木材、コンクリートなどの基材の腐食防止、耐湿性、および耐久性向上において重要な役割を果たしています。

イラク塗料・コーティング市場は、樹脂タイプ、技術、およびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプ(フルオロポリマー、ビニールなど)にセグメント化されています。技術別では、水性、溶剤系、およびその他の技術にセグメント化されています。エンドユーザー産業別では、建築、自動車、工業用木材、保護コーティング、一般工業、輸送、および包装にセグメント化されています。各セグメントの市場規模と予測は金額(USD)ベースで算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ(フルオロポリマー、ビニールなど) |

| 水性 |

| 溶剤系 |

| その他の技術 |

| 建築 |

| 自動車 |

| 工業用木材 |

| 保護コーティング |

| 一般工業 |

| 輸送 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ(フルオロポリマー、ビニールなど) | |

| 技術別 | 水性 |

| 溶剤系 | |

| その他の技術 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 工業用木材 | |

| 保護コーティング | |

| 一般工業 | |

| 輸送 | |

| 包装 |

レポートで回答される主要な質問

イラク塗料・コーティング市場の規模はどのくらいですか?

イラク塗料・コーティング市場は2026年に2億6,720万USDの規模を有し、2031年までに3億2,229万USDに達すると予測されています。

2031年にかけて最も速く成長している樹脂タイプはどれですか?

ポリウレタン樹脂は、石油・ガスオペレーターが高耐久コーティングを指定するため、2031年にかけてCAGR 4.02%で拡大すると予測されています。

2025年に溶剤系技術が優位を占めた理由は何ですか?

パイプラインやタンク向けの保護コーティングは、水性システムではまだ対応できない迅速な硬化と耐熱性を必要とするため、2025年の溶剤系技術のシェアは68.44%を維持しています。

コーティングサプライヤーにとっての主な流通上の課題は何ですか?

倉庫の不足、不安定な電力供給、および分散した小売チャネルがロジスティクスコストを押し上げ、特に農村部の県での在庫切れを引き起こしています。

最終更新日: