塗料およびコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

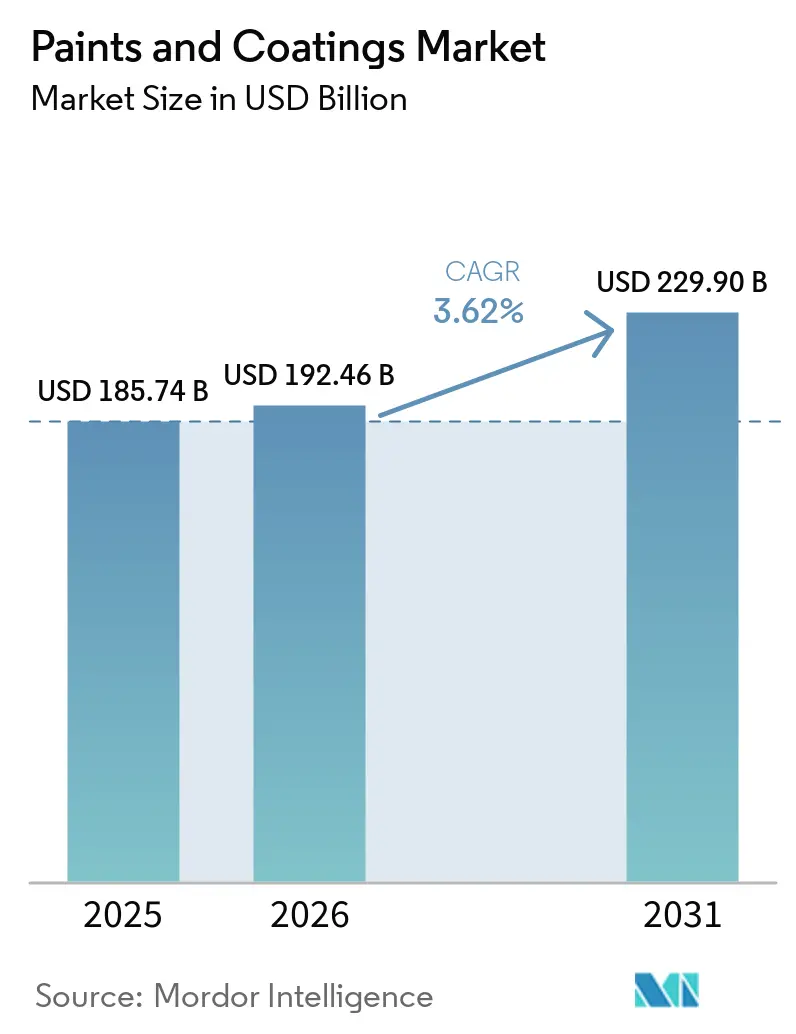

| 市場規模 (2026) | 192.46 十億米ドル |

| 市場規模 (2031) | 229.90 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塗料およびコーティング市場分析

2026年の塗料およびコーティング市場規模はUSD 1,924億6,000万と推定され、2025年のUSD 1,857億4,000万から成長し、2031年にはUSD 2,299億に達すると予測されており、2026年から2031年にかけてCAGR 3.62%で成長します。住宅建設からの安定した需要、インフラの整備・改修、および持続可能な製品革新が、原材料コストの急激な変動や環境規制の強化という逆風の中にあっても、この緩やかな拡大を支えています。アジア太平洋地域は構造的な優位性を持ち、急速な都市移住、大規模な資本プロジェクト、拡大する産業生産が相まって、成熟市場よりも著しく速い速度で地域消費を牽引しています。技術面では、低VOC水性化学品への移行が最も影響力のある単一トレンドであり続けており、政府による排出規制と環境配慮仕様に対する顧客の需要によって強化されています。同時に、生産者はカラーマッチング、工場スケジューリング、品質管理ワークフローのデジタル化を進め、労働力不足の軽減と市場投入時間の短縮を図っています。世界の塗料およびコーティング産業において、大手十数社のサプライヤーが的を絞った買収・売却を推進し、よりスリムなポートフォリオを形成してスケールメリットを解放するにつれ、競争の激しさが増しています。

レポートの主要な考察

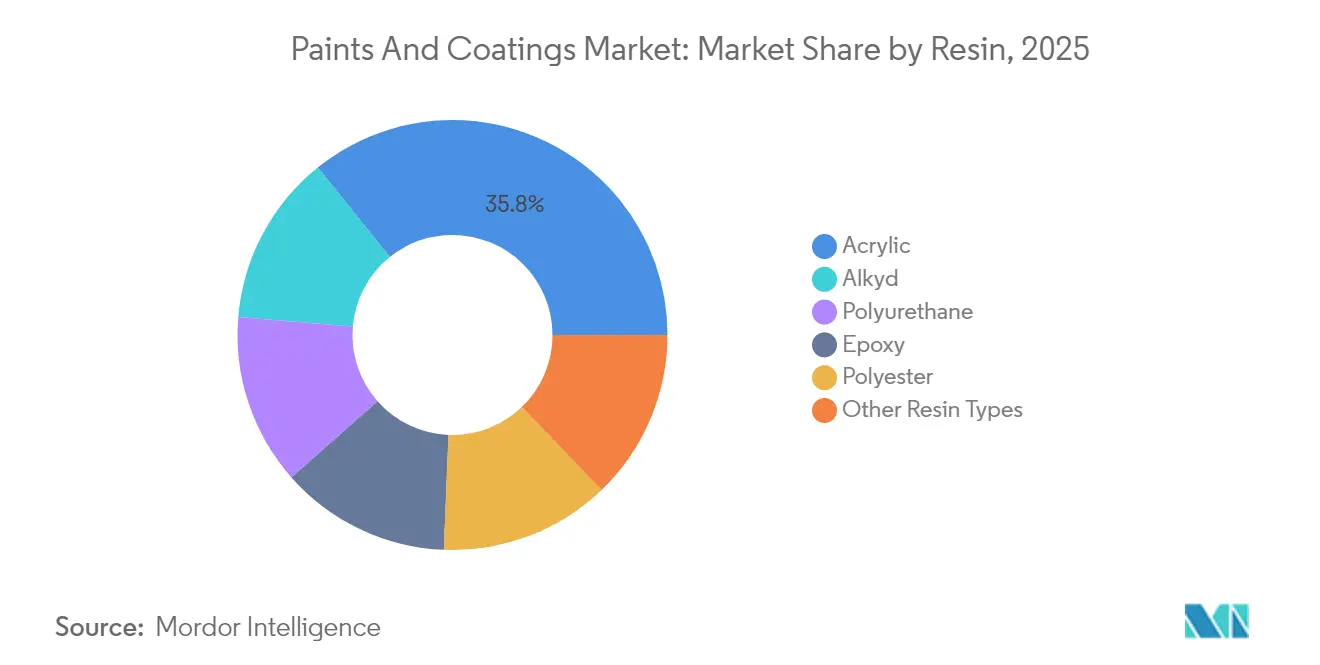

- 樹脂別では、アクリルが2025年の塗料およびコーティング市場シェアで35.78%をリードし、2031年に向けて3.98%のCAGRで成長する見込みです。

- 技術別では、水性システムが2025年の塗料およびコーティング市場規模の50.62%を占め、2031年に向けてCAGR 4.02%で最も急速に拡大する技術であり続けています。

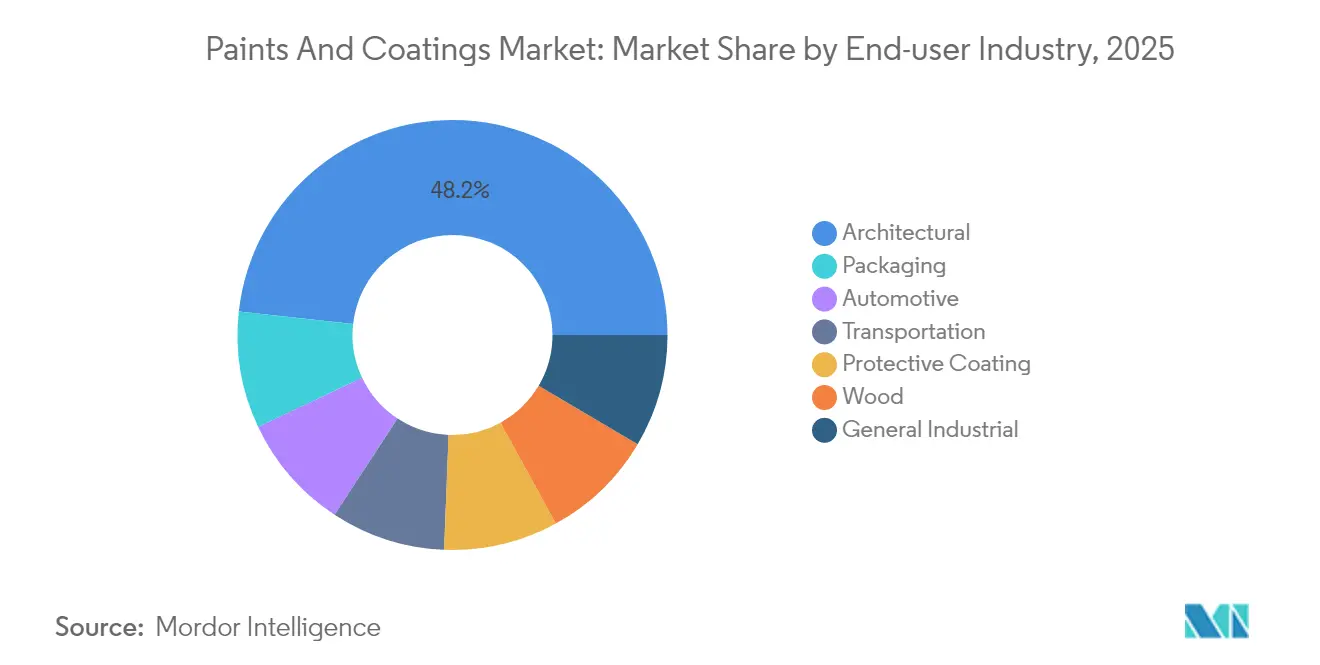

- エンドユーザー別では、建築用コーティングが2025年収益の48.25%を占め、塗料およびコーティング産業において2031年に向けてCAGR 4.33%でセグメント成長を牽引しています。

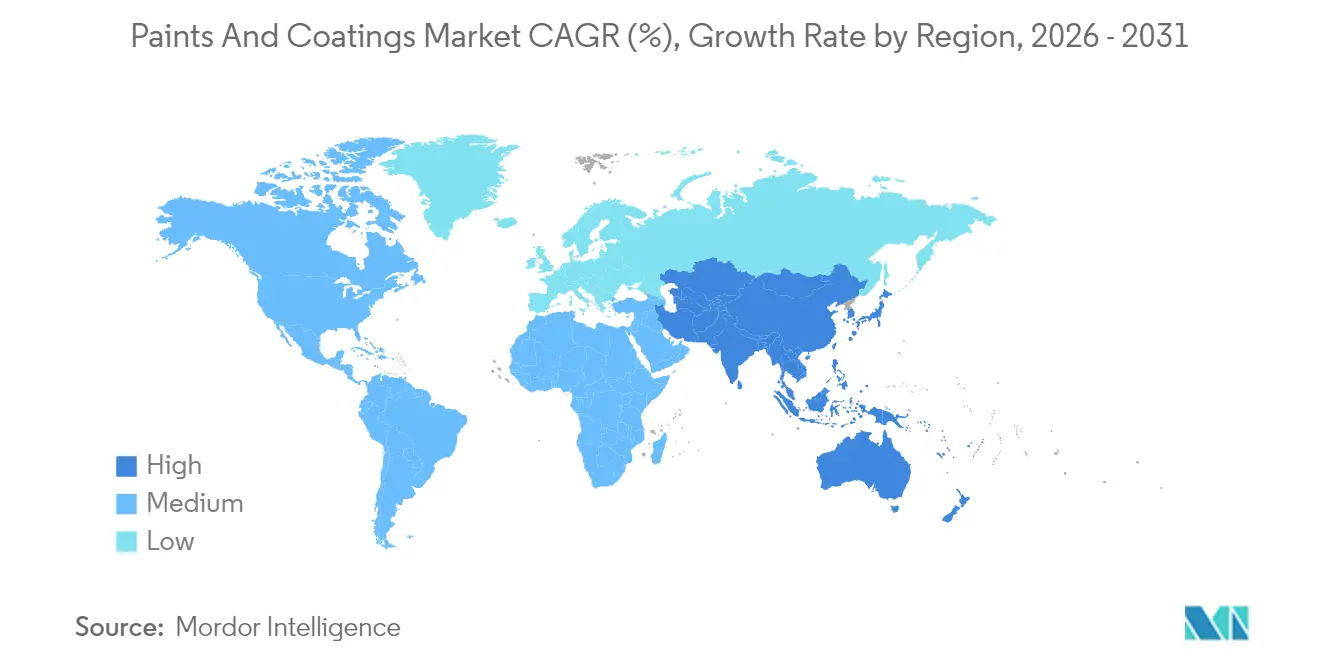

- 地域別では、アジア太平洋地域が2025年の収益貢献で46.21%を占めて首位となり、塗料およびコーティング産業において2031年に向けて最高の地域CAGRとなる4.91%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

塗料・コーティング市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な住宅建設活動の急増 | +1.2% | 世界全体、アジア太平洋および北米で最も強い | 中期(2〜4年) |

| 自動車生産台数の拡大 | +0.8% | 世界全体、アジア太平洋および欧州に集中 | 中期(2〜4年) |

| アジア太平洋地域の急速な都市人口成長 | +1.5% | アジア太平洋地域が中心、中東・アフリカにも波及 | 長期(4年以上) |

| グリーンビルディング(低VOC)に対する政府インセンティブ | +0.9% | 北米およびEU、アジア太平洋への拡大 | 短期(2年以内) |

| AIを活用したカラーマッチングプラットフォームの台頭 | +0.3% | 世界全体、先進市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な住宅建設活動の急増

インフラ投資・雇用法などの北米の法律は、道路、橋梁、公共事業に向けて資本を投入しており、新設・改修資産における保護・装飾用コーティングの需要を押し上げています。並行して、アジア太平洋各国政府は新規住宅着工および内装塗り替えサイクルを促進する手頃な住宅供給プログラムを優先し続けています。複数の国における過去最低水準の住宅ローン金利はリフォーム予算を回復させ、グリーンビルディング認定に対応するプレミアムゼロVOC壁面仕上げへの需要増につながっています。サプライヤーは屋内空気環境基準を満たしながら施工速度を損なわない速乾性水性ラインを展開することで応じています。これらの要因が合わさり、予測期間中の塗料およびコーティング産業に対して安定した需要基盤を強化しています。

自動車生産台数の拡大

軽自動車の生産台数は2024年に回復し、2026年までにパンデミック前の軌道を取り戻すと予測されており、中国、インド、東南アジアが増分生産能力の大部分を取り込んでいます。現代の塗装ラインでは、サイクルタイムの短縮とVOC排出の削減のため、水性ベースコートと低温焼付けクリアコートの採用が増加しており、OEMと補修ラインとの技術収束が強まっています。樹脂処方メーカー、塗装ブースメーカー、自動車メーカー間の戦略的パートナーシップが、単位塗装当たりのエネルギー消費を削減する統合コーティングプラットフォームの採用を加速させています。この継続的な生産拡大は、塗料およびコーティング市場トレンドの産業消費に対して有意なアップリフトをもたらしています。

アジア太平洋地域の急速な都市人口成長

インド、インドネシア、フィリピンの各都市は農村部からの人口流入を継続的に吸収しており、交通、公共インフラ、社会インフラへの多大な投資求められている。沿岸部の大都市の多くでは、高湿度、塩害、紫外線曝露により、建設段階で保護用トップコートを指定しない限りライフサイクルメンテナンスコストが増大する。地域の生産者は、高層ビルの外壁における再塗装間隔を延長する弾性外装アクリルおよびポリシロキサンハイブリッドの生産能力を拡大している。クラウドコンピューティングおよび5Gの展開に牽引されたデータセンター建設の急増により、膨張型防火塗料、帯電防止塗料、熱マネジメントコーティングへのニッチな需要が生まれている。これらのダイナミクスが相まって、アジア太平洋地域は塗料およびコーティング産業において最も高い地域成長プロファイルを維持している。

グリーンビルディング(低VOC)に対する政府インセンティブ

米国の連邦調達ガイドラインは、公的資金による大半のプロジェクトで低排出建築材料を義務付けており、屋内用平坦塗料のVOC制限を50 g/L未満に実質的に標準化しています[1]米国環境保護庁、「VOC排出基準」、epa.gov。欧州連合の建物エネルギー性能指令は、改修補助金を屋内空気品質の実証的改善に紐付けており、プロジェクトチームが独立認証コーティングを指定するよう促しています。中国の複数の省レベル当局は、今後の国家排出規制を満たす水性アルキドおよびUV硬化型木材仕上げの製造業者向けに税還付制度を展開しています。これらの政策手段は、適合化学品への市場移行を加速させ、実証済みの持続可能なポートフォリオを持つ企業を有利にし、長期的な成長期待を固定化しています。

塗料・コーティング市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的VOC規制 | -0.7% | 世界全体、EUおよびカリフォルニアで最も厳しい | 中期(2〜4年) |

| 二酸化チタン原料価格の変動 | -0.5% | 世界全体、供給は中国に集中 | 短期(2年以内) |

| 水性システムの乾燥・硬化時間の長さ | -0.3% | 世界全体、産業用途に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的VOC規制

カリフォルニア州の南海岸大気質管理地区は定期的に規則1113を強化しており、不適合製品の再処方または撤退を強制し、小規模サプライヤーの研究開発コストを増大させています[2]南海岸大気質管理地区、「規則1113 建築用コーティング」、aqmd.gov。欧州の今後のCLP改正は内分泌かく乱物質のラベル表示を追加しており、生産者は原材料ポートフォリオを見直し、安全データシートを更新することが義務付けられています。中国の建築基準の統一案はVOC制限をプライマーやシーラーなどの補助材料にも拡張しており、コンプライアンスの複雑性が増しています。こうした規制が相まって、塗料およびコーティング産業のマージンを圧縮し、機敏な製品開発パイプラインの重要性を高めています。

水性システムの乾燥・硬化時間の長さ

水性アルキドは大幅なVOC削減をもたらすものの、目標硬度を達成するために温度と湿度の管理が必要なことが多く、寒冷地での屋外プロジェクトにおける訴求力を制限しています。産業用の塗装業者は、ハイソリッド溶剤系から水性へ切り替える際にラインスピードの低下と焼付けオーブンのエネルギー消費増大を指摘しています。機器メーカーは強制空気IRモジュールと除湿トンネルで対応していますが、小規模な作業場では設備投資が依然として高負担となっています。性能同等性とスループット指標が完全に一致するまで、これらの運用上の制約は塗料およびコーティング産業における転換率にある程度の下押し圧力として機能し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

塗料・コーティング市場セグメント分析

樹脂別:

アクリルが広範な採用を維持アクリル化学品は2025年に塗料およびコーティング産業シェアの35.78%を占め、2031年に向けてCAGR 3.98%を記録すると予測されており、建築および軽工業の需要を満たす実証済みの耐候性、色保持力、低VOC特性によって支えられています。処方メーカーは架橋構造の改良を続け、耐擦傷性と汚染防止効果を高め、DIYおよびプロの塗装業者にとってより長いサービス間隔を提供しています。成長の勢いは、アクリルエマルション塗料が新築住宅の内装で主流となっている新興市場の都市化から生まれています。生産者は地域のリアクター能力を拡大してリードタイムを短縮し、カラーアソートメントをローカライズするという戦略を取り、溶剤系の競合他社に対する競争力を高めています。

多国籍企業が高マージンのアクリル分散プラットフォームへとポートフォリオを合理化するにつれ、樹脂の景観は徐々に集約されています。アルキドは金属および木材仕上げにおいてニッチな関連性を維持していますが、大豆油価格の変動によるマージン圧力に直面しています。エポキシの需要は重防食メンテナンスにおいて安定していますが、2025年に達成された価格安定は構造的な上昇ではなく設備の均衡を反映しています。ポリウレタンおよびポリエステルシステムは、耐摩耗性床材および粉体塗装というそれぞれの特殊性能ニッチを占めているものの、アクリルの広範な需要量には及びません。全体として、アクリルは塗料およびコーティング市場全体で処方メーカーの成長戦略の中核であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:

水性の優位性が深化水性技術は2025年収益の50.62%を占め、建築用途で許容されるVOC制限を定める北米、欧州、主要アジア地域の同期した政策動向の恩恵を受け、CAGR 4.02%で拡大すると予測されています。溶剤系プライマーに依存していたOEM車両ラインは、水性レオロジーに適した高度な微粒化ノズルとフラッシュオフゾーンを導入しており、自動車分野の転換率を加速させています。サプライヤーはグローバルな樹脂合成ネットワークを活用してコンパクトなアクリルおよびポリウレタン分散体を製造し、乾燥時間を短縮して光沢を最大化しており、これらは塗料およびコーティング産業のプレミアム内装壁塗料にとって重要な特性です。

溶剤系システムは、ハイビルド特性が施工上の課題を上回る過酷環境コーティングにおいて引き続き定着していますが、キシレンおよびミネラルスピリットに関連するコスト上昇が再処方圧力を増大させています。粉体塗装は、VOC排出がほぼゼロで過剰噴霧廃棄物を最小化する回収能力に支えられ、金属家具、家電製品、一般産業向けセグメントで成長しています。UV硬化技術は、即時硬度と低エネルギー消費によって床材およびパッケージング分野での地位を確立していますが、基材感受性と光開始剤コストにより採用が制限されています。総じて、水性処方は予測期間中に塗料およびコーティング産業の商業的な基準を引き続き設定していくでしょう。

エンドユーザー産業別:

建築用需要が収益を下支え建築用塗料は2025年の世界売上高の48.25%を占め、住宅リノベーションサイクルの持続と省エネ改修に関連した公的インセンティブに支えられ、2031年にかけて4.33%のCAGRで拡大しています。国および都市レベルの調達ガイドラインでは、認証済み低VOC塗料が必須材料として列挙されるようになり、製品ミックスはプレミアムゼロVOC内装仕上げ材や弾性外装メンブレンへとシフトしています。成熟経済圏ではれた耐久性により再塗装頻度が長期化している一方、新興市場では可処分所得の上昇が塗料・コーティング産業における一人当たり消費量の増加を通じてそれ以上に補っています。

自動車、船舶、防食の各分野は合わせて十分に多様化した産業基盤を形成しており、塗料・コーティング産業における単一セクターの変動に対するバッファーとなっています。電気自動車の組み立ては熱伝導性および耐チッピングクリアコートへの需要を喚起し、東南アジアの港湾拡張は高膜厚エポキシ防食塗料の受注を押し上げています。包装用コーティングは、食品接触およびBPAフリー規制が樹脂選定を再編するという独自の規制経路に沿って進展しており、新たな研究開発の流れを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域の塗料・コーティング市場

アジア太平洋地域は2025年の世界売上高の46.21%を占め、2031年に向けて堅調な4.91%のCAGRで推移しています。同地域の塗料・コーティング市場規模は、進行中のメガシティ開発、産業のリショアリング、および継続的な公共インフラ支出の恩恵を受けており、これらが総じて防食・装飾仕上げの需要量を拡大させています。

北米および欧州の塗料・コーティング市場

北米は、連邦政府が資金を拠出する交通インフラ回廊と、安定した住宅ローン金利に支えられた住宅リモデリングサイクルの加速によって活況を呈しています。ESG適合資産への需要の高まりが、認証済み低排出内装塗料の採用を促進しており、水性塗料サプライヤーが塗料・コーティング業界においてシェアを段階的に拡大する位置づけにあります。欧州では、主要経済国が住宅不足の解消とEUグリーンディールに連動したエネルギー改修パイプラインに取り組む中、緩やかな回復が見られます。ただし、改訂されたCLP規制に基づく表示基準の厳格化がサプライチェーン全体でコスト増加をもたらしています。

南米およびMEAの塗料・コーティング市場

南米では選択的な上昇余地が見込まれており、ブラジルが牽引役となっています。同国ではSherwin-Williamsによる BASFの装飾塗料部門の買収により、店舗網が即座に拡大し、請負業者がブランド製品にアクセスしやすくなっています。中東・アフリカは、メガプロジェクトおよび資源主導型インフラを前提とした初期段階の成長機会を提供していますが、政治リスクと資金調達の制約により、アジア太平洋地域と比較して需要量は抑制されています。過酷な砂漠・沿岸気候が、資本資産を保護する高性能ポリシロキサンおよびフルオロポリマートップコートの仕様採用を後押ししています。

競合状況

世界の塗料およびコーティング産業は中程度に分散しています。プライベートエクイティ投資家が地域プラットフォームのロールアップを続けており、ラストマイル流通またはニッチ技術を求める戦略的投資家への売却を目指しています。イノベーションのアジェンダは、バイオベース樹脂システム、スマート機能性仕上げ、AIを中心とした顧客インターフェースに集中しており、これらが合わさってプレミアム価格設定を支援しています。原材料コストの急騰と進化する化学物質管理法は、深いコンプライアンスリソースとグローバルな調達柔軟性を持つプレイヤーを有利にし、小規模独立企業にとっての参入障壁を高めています。

塗料およびコーティング産業のリーダー企業

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

BASF

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた塗料・コーティング市場の企業

- Akzo Nobel N.V.

- Asian Paints

- Axalta Coating Systems Ltd.

- BASF

- Beckers Group

- Benjamin Moore & Co.

- Berger Paints India

- Chugoku Marine Paints, Ltd.

- DAW SE

- Hempel A/S

- Jazeera Paints

- Jotun

- Kansai Paint Co. Ltd

- Masco Corporation

- NATIONAL PAINTS FACTORIES CO. LTD.

- Nippon Paint Holdings Co., Ltd.

- NOROO Paint & Coatings co.,Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Russian Paints Company

- SK Kaken Co. Ltd

- The Sherwin-Williams Company

塗料・コーティング市場における最近の業界動向

- 2025年2月:Sherwin-WilliamsはBASFのブラジルのデコラティブ塗料事業をUSD 11億5,000万で買収完了し、2工場と年間USD 5億2,500万の売上を追加しました。

- 2024年10月:PPGは米国およびカナダの建築用コーティング部門をAmerican Industrial PartnersにUSD 5億5,000万で売却し、750の直営店舗を含みます。

世界の塗料およびコーティング市場レポートスコープ

塗料およびコーティングは、顔料、バインダー、添加剤、その他様々な成分の均質な混合物です。基材に塗布されると、重合または蒸発によって薄い固体フィルム層を形成します。塗料およびコーティングは、美観の向上と、腐食などの劣化要因から基材を保護するために広く使用されています。

塗料およびコーティング市場は、樹脂、技術、エンドユーザー産業、地域別にセグメント化されています。樹脂別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプ(PVA、フルオロポリマー、ポリアスパラギン酸樹脂)にセグメント化されています。技術別では、水性コーティング、溶剤系コーティング、粉体コーティング、UV硬化技術にセグメント化されています。エンドユーザー産業別では、建築、自動車、木材、保護コーティング、一般産業、輸送、包装コーティングにセグメント化されています。本レポートは、主要地域にまたがる39カ国における塗料およびコーティング市場の規模と予測も網羅しています。各セグメントについて、市場規模と予測は収益(USD)ベースで行われています。

セグメンテーションの概要

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗装 |

| UV硬化塗装 |

| 建築 |

| 自動車 |

| 木材 |

| 保護コーティング |

| 一般産業 |

| 輸送 |

| パッケージング |

| アジア太平洋 | 中国(台湾を含む) |

| インド | |

| 日本 | |

| インドネシア | |

| オーストラリアおよびニュージーランド | |

| 韓国 | |

| タイ | |

| マレーシア | |

| フィリピン | |

| バングラデシュ | |

| ベトナム | |

| シンガポール | |

| スリランカ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ベネルクス | |

| ロシア | |

| トルコ | |

| スイス | |

| スカンジナビア諸国 | |

| ポーランド | |

| ポルトガル | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 中東 | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| クウェート | |

| エジプト | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アルジェリア | |

| モロッコ | |

| その他のアフリカ |

| 樹脂 | アクリル | |

| アルキド | ||

| ポリウレタン | ||

| エポキシ | ||

| ポリエステル | ||

| その他の樹脂タイプ | ||

| 技術 | 水性 | |

| 溶剤系 | ||

| 粉体塗装 | ||

| UV硬化塗装 | ||

| エンドユーザー産業 | 建築 | |

| 自動車 | ||

| 木材 | ||

| 保護コーティング | ||

| 一般産業 | ||

| 輸送 | ||

| パッケージング | ||

| 地域 | アジア太平洋 | 中国(台湾を含む) |

| インド | ||

| 日本 | ||

| インドネシア | ||

| オーストラリアおよびニュージーランド | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| フィリピン | ||

| バングラデシュ | ||

| ベトナム | ||

| シンガポール | ||

| スリランカ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ベネルクス | ||

| ロシア | ||

| トルコ | ||

| スイス | ||

| スカンジナビア諸国 | ||

| ポーランド | ||

| ポルトガル | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| クウェート | ||

| エジプト | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アルジェリア | ||

| モロッコ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに塗料およびコーティング市場の規模はどのくらいになるか?

塗料およびコーティング市場規模は2031年までにUSD 2,299億に達し、CAGR 3.62%で拡大する予測です。

最も多くの収益を貢献している地域はどこか?

アジア太平洋地域は2025年収益の46.21%を占め、都市化とインフラ支出の加速により首位を維持すると予測されています。

最も急速に成長している技術セグメントはどれか?

水性コーティングはシェアと成長の両面でリードしており、世界的なVOC規制と消費者の持続可能性志向によりCAGR 4.02%で前進しています。

将来の成長を抑制する可能性のある要因は何か?

二酸化チタン価格の変動、化学物質ラベル表示規制の強化、一部の水性システムの硬化時間の長さが顕著な課題として挙げられます。

最終更新日: