オーストラリア建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

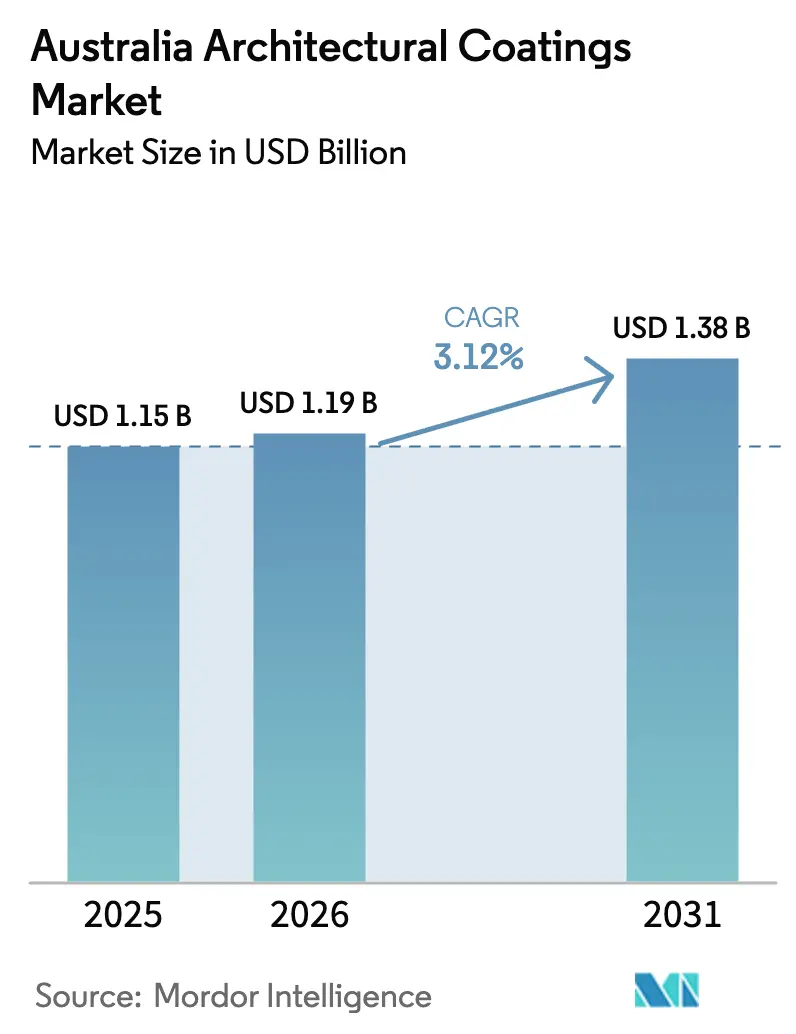

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

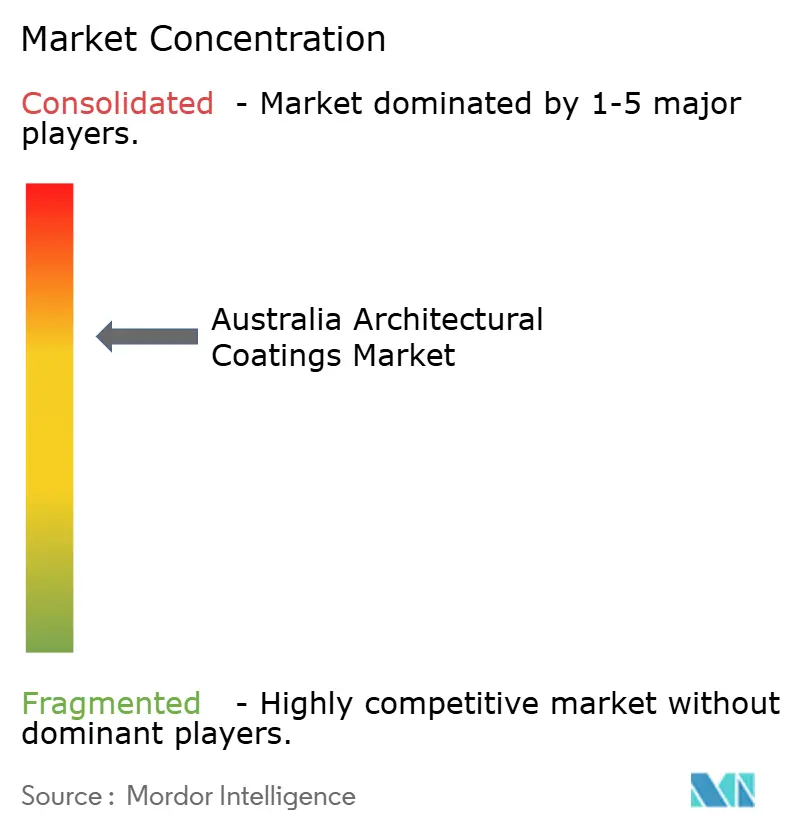

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア建築用塗料市場分析

オーストラリア建築用塗料市場規模は、2025年の11億5,000万USDから2026年には11億9,000万USDへと成長し、2031年までに13億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.12%で拡大すると予測されています。改修工事の活発化、VOC規制の強化、および320億USDの連邦住宅刺激策が、集合住宅、ビルド・トゥ・レント、公共部門プロジェクト向けに指定された低排出・水系仕上げへの需要をシフトさせています。熟練労働者不足が、現場の複雑さを軽減し、資格を持つ塗装職人の30%不足にもかかわらず施工業者がスケジュールを維持できるよう、一液型および工場塗装システムの普及を促進しています。二酸化チタン価格の上昇と石油化学原料コストの高騰が利益率を圧迫しているものの、強固なブランドロイヤルティを持つプレミアムブランドは中一桁台の値上げを成功裏に転嫁しています。予測期間中、環境製品宣言(EPD)に裏付けられた製品への選好が、ファサードおよびプレハブパネルへの粉体塗料の普及を加速させ、低内包炭素を文書化できるサプライヤーの地位を強化するでしょう。

レポートの主要ポイント

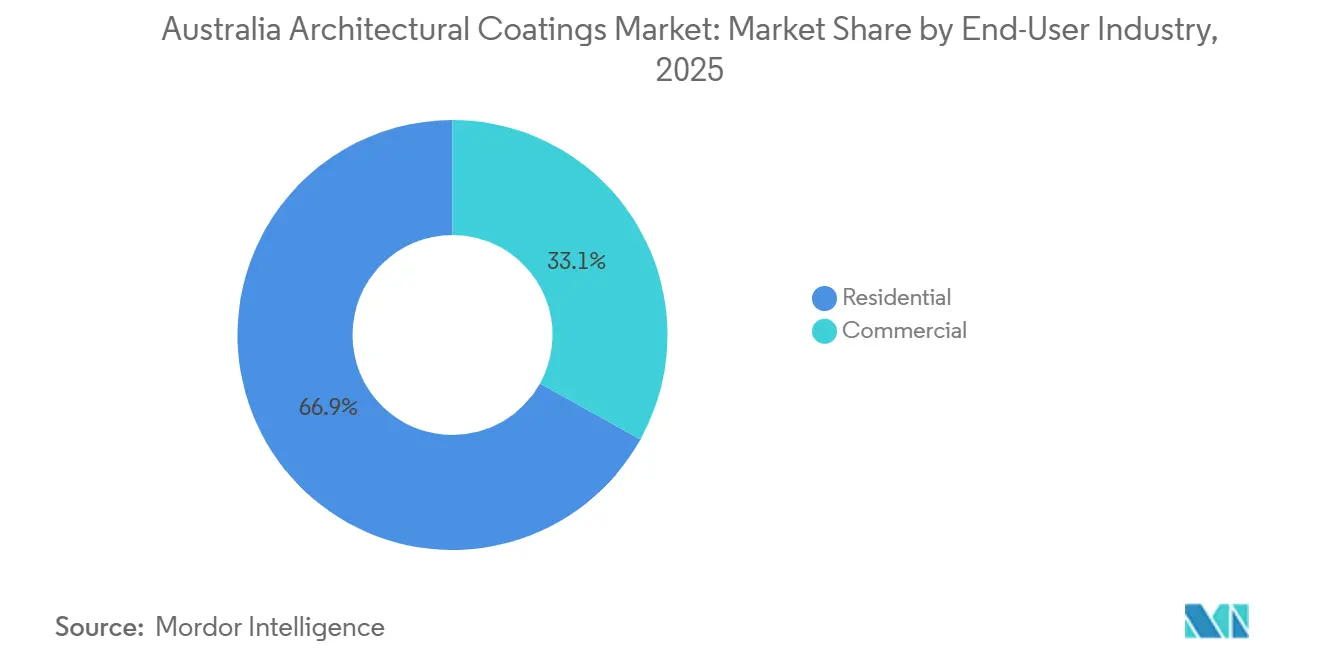

- 最終用途産業別では、住宅セグメントが2025年に66.93%の収益シェアを占め、2031年にかけてCAGR 4.14%で拡大しています。

- 技術別では、水系製剤が2025年にオーストラリア建築用塗料市場シェアの81.71%を占め、2031年にかけてCAGR 4.35%で拡大する見込みです。

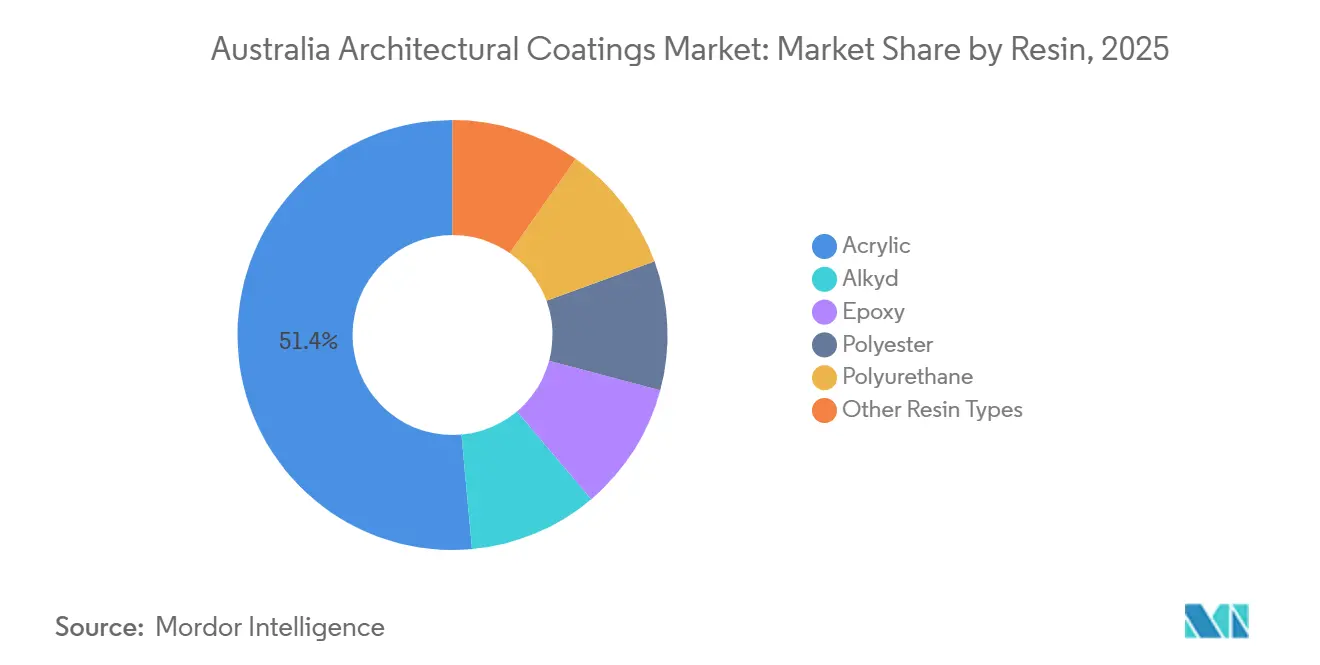

- 樹脂別では、アクリル系が2025年にオーストラリア建築用塗料市場規模の51.45%のシェアを占め、2026年から2031年にかけてCAGR 4.21%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア建築用塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調な公共部門の住宅・インフラパイプライン | +1.2% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の成長回廊 | 中期(2~4年) |

| 水性塗料への転換を加速させるVOC規制の強化 | +0.8% | 全国;南オーストラリア州およびオーストラリア首都特別地域での早期採用 | 短期(2年以内) |

| 老朽化した住宅ストックとハイブリッドワークによる改修・DIYブーム | +0.9% | 都市部のニューサウスウェールズ州、ビクトリア州、沿岸クイーンズランド州、パース | 中期(2~4年) |

| EPDに裏付けられた粉体塗料の需要を促進するネットゼロ建築認証 | +0.3% | 主要都市の商業ハブ | 長期(4年以上) |

| 工場仕上げパネルを必要とするプレハブ体積工法建設 | +0.2% | オーストラリア首都特別地域、ビクトリア州、ニューサウスウェールズ州の社会住宅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

堅調な公共部門の住宅・インフラパイプライン

総額320億USDの連邦コミットメントは、2029年半ばまでに120万戸の好立地住宅を供給することを目指しており、そのうち3万戸はHousing Australia Future Fund(住宅オーストラリア将来基金)を通じて社会住宅および手頃な価格の住宅に充てられています[1]Housing Australia、「Housing Australia Future Fund」、housingaustralia.com.au。この政策の組み合わせは、グリーンスタービルディングズv1.1基準に沿った耐火ファサードと低VOC内装を指定する中密度インフィルおよびビルド・トゥ・レント開発に資本を向けています。インフラ整備のための15億USDの住宅支援プログラムを含む州のインセンティブが、水道・電力・道路アクセスのボトルネックを解消し、建設スケジュールの維持を確保しています。これらの要因が総合的に、長寿命サイクル向けに設計されたプレミアム水系および粉体システムの対象市場を拡大しています。機関投資家が複数年フレームワークで調達を統合するにつれ、EPD文書と技術サポートを提供できるサプライヤーが価格決定力を獲得しています。

水性塗料への転換を加速させるVOC規制の強化

オーストラリアの2024年1月のVOC規制は、内装壁塗料を16g/L、超低VOC製品を5g/Lに上限を設けており、ほとんどの従来型溶剤系製剤はこの基準を満たすことができません[2]南オーストラリア州インフラ・交通省、「低VOC塗料要件」、dit.sa.gov.au。南オーストラリア州の政府施設改修および2025年7月施行の連邦リース規則は、最低5.5スターのNABERSエネルギー評価を義務付けており、低排出塗料を付加価値から必須要件へと転換しています。自己架橋化学を採用した水系アクリルは、耐スクラブ性と光沢保持においてアルキド溶剤系と同等以上の性能を発揮しながら、ほぼ無臭であり、居住中の改修工事において重要な優位性を持っています。オーストラリア塗料承認スキームの調達ガイドラインはさらに製品をVOCクラス別にランク付けし、公共購買者を適合ブランドへと誘導しています。早期コンプライアンスにより、準備の整ったポートフォリオを持つメーカーは、後発競合他社が製剤を調整する前に長期契約を確保することができました。

老朽化した住宅ストックとハイブリッドワークによる改修・DIYブーム

約1,000万戸の住宅のうち70%が築20年以上であり、5~7年ごとに再塗装が必要なため、新築承認の景気循環的な変動から需要量を守る恒常的な需要が確保されています。ハイブリッドワークにより居住者が自宅で過ごす時間が長くなり、洗浄可能で低臭気の仕上げを好む内装アップグレードが促進されています。内装工事は現在、住宅建設総支出の40%を占めており、浴室と台所だけでそれぞれ平均19,000USDと27,500USDを費やしており、耐湿性トップコートの付帯率を高めています。持続可能性の属性がDIYの主流の意思決定に浸透しており、2025年の改修プロジェクトの推定40%が少なくとも1つのエコ対応製品を指定しています。カラーマッチングとサードパーティのエコラベルを提供するブランドは、プレミアムレンジで二桁成長を報告しています。

EPDに裏付けられた粉体塗料の需要を促進するネットゼロ建築認証

2026年5月1日以降の新規プロジェクト登録に義務付けられるグリーンスタービルディングズv1.1は、製品固有のEPDを持つ製品に付与される責任製品価値を5ポイントから7ポイントに引き上げます。本質的に無溶剤で95%以上のオーバースプレー回収が可能な粉体塗料は、デベロッパーが塗装段階の炭素排出量を最大40%削減するのに役立ちます。NABERSは2024年12月に自発的な内包炭素ツールを開始し、2027年までにグリーンスタースコアリングと完全統合される見込みで、材料選定の精査がさらに高まります。ファサードパッケージは建物の内包炭素総量の15%以上を占めることが多いため、粉体塗装アルミパネルを指定する建築家はISO 14025の認証を受けたポリエステル-TGICおよびフルオロポリマー粉体の二桁成長を牽引し、即座のスコアリング上の利点を得ることができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利益率を圧迫するTiO₂および樹脂価格の変動 | -0.6% | 全国 | 短期(2年以内) |

| アジアのプライベートラベル塗料ブランドからの輸入価格競争 | -0.3% | バリュー層の小売チャネル | 中期(2~4年) |

| 高度な多層塗装システムに対する熟練塗装職人の不足 | -0.4% | クイーンズランド州地方部、南オーストラリア州、西オーストラリア州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利益率を圧迫するTiO₂および樹脂価格の変動

2025年に中国以外で年間60万トンの二酸化チタン生産能力が閉鎖されたことで世界的な供給が逼迫し、2025年第4四半期にスポット価格がトン当たり100~150USD上昇しました。アクリルモノマーおよびアルキド樹脂価格の同時急騰がコスト圧力を複合的に悪化させました。輸入に大きく依存するオーストラリアのメーカーは、値上げを転嫁できない場合、180~220ベーシスポイントの粗利益率の打撃を受けました。プレミアムブランドは施工業者のロイヤルティを活用して年間5~6%の定価引き上げを実施した一方、プライベートラベルサプライヤーは同様の動きを試みた際に数量減少のリスクに直面しました。白色およびパステル色の総原材料コストの最大25%を二酸化チタンが占めることから、製剤担当者は不透明度を損なうことなく缶内顔料量を削減するための増量剤パッケージの実験を行っています。

高度な多層塗装システムに対する熟練塗装職人の不足

オーストラリアは2029年の住宅目標を達成するために83,000人の追加建設労働者を必要としていますが、HIA職種可用性指数は2025年9月に–0.48まで低下し、深刻な不足を示しています。塗装職(ANZSCO 332211)は全国的に不足と指定されており、南オーストラリア州地方部が–1.35と最も深刻です。膨張性および エポキシフェノール系システムは、人員不足の現場では管理された条件の維持が困難であり、手直しや保証クレームにつながっています。これに対応して、仕様担当者は内装向けに一液型自己プライマーアクリル、外装向けに工場塗装粉体仕上げへの移行を進めており、現場労働を最大30%削減しています。2万件の授業料無料のTAFE枠や10,000USDの見習い奨励金などの政府措置は、圧力を緩和するまでに最大2年かかる見込みであり、少なくとも2027年まで省力化製品の魅力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:改修の底堅さが住宅セグメントの優位性を支える

住宅セグメントは2025年のオーストラリア建築用塗料市場規模の66.93%を占め、2031年にかけてCAGR 4.14%で拡大すると予測されています。改修工事が住宅投資総額の40%を占め、過去最低水準の新築承認から需要量を守る安定した交換サイクルを生み出しています。DuluxGroupはその装飾用収益の75%をこのセグメントに位置付け、TiO₂インフレにもかかわらず価格を維持するプレミアムな洗浄耐久性内装塗料を重視しています。

改修の強度はシドニーのインナーウェストとメルボルンのボロンダラで最も高く、増改築許可件数が新築件数を上回っています。老朽化した住宅ストック(70%が築20年以上)は5~7年ごとに再塗装が必要であり、恒常的な需要の底を確保しています。ハイブリッドワークパターンが在宅時間を増やし、裁量的な内装アップグレードを促進する一方、高まるエコ意識が消費者を低VOCおよびバイオベースの選択肢へと誘導しています。商業セグメントは規模は小さいものの、膨張性および防落書きシステムを指定するデータセンターの拡張や高等教育施設の改修から恩恵を受けており、新規オフィスビル建設の低迷を部分的に相殺しています。

技術別:水系製剤が規制・機関投資家の追い風を捉える

水系製品は2025年にオーストラリア建築用塗料市場シェアの81.71%を占め、2031年にかけてCAGR 4.35%で拡大すると予測されています。2024年1月の内装塗料に対する全国VOC上限16g/Lは、ほとんどの溶剤系アルキドを政府調達から排除し、全価格帯での代替を加速させています。自己架橋アクリルエマルジョンは揮発性造膜助剤なしに5,000回以上の耐スクラブサイクルを達成し、溶剤系アルキドの耐久性に匹敵しながら臭気をほぼ発生させず、居住中の改修工事における重要な販売ポイントとなっています。

溶剤系塗料は、急速硬化または極端な耐薬品性を必要とするニッチな金属プライマーおよび高光沢エナメルに後退しています。2025年半ばからNABERS 5.5スターエネルギー評価を義務付ける連邦リース規則が、すべての大規模公共テナントに低排出基準を組み込み、水系システムへの需要を制度化しています。2026年にニューサウスウェールズ州で開設される国際サプライヤーによる新設5,000万リットル水系樹脂プラントなどのサプライチェーン投資と相まって、市場シフトを持続させる生産能力が整備されています。

樹脂別:自己架橋イノベーションによって強化されるアクリルの優位性

アクリル系は2025年にオーストラリア建築用塗料市場規模の51.45%を占め、2031年にかけてCAGR 4.21%で拡大しています。カルバメートおよびシラン官能基を統合したイノベーションにより、常温硬化中に硬化する自己架橋格子が形成され、VOCリッチな造膜助剤の必要性が排除されます。これらの製品はAS 3730のクラス1耐スクラブ基準を満たしながら、5g/L未満の超低VOCレベルを達成しています。

光沢で歴史的に高く評価されてきたアルキドは、水希釈型アルキドエマルジョンハイブリッドへの移行が進んでいますが、乾燥時間に関する認識上の課題に依然として直面しています。特に超耐久性TGIC不使用グレードのポリエステル系粉体は、グリーンスター責任仕上げクレジットに沿った外装金属用途でシェアを拡大しています。エポキシ樹脂は車庫床および防湿プライマーのニッチ用途にとどまっていますが、感染管理が溶剤使用を制限する病院改修において無溶剤エポキシDTMシステムへの需要が生まれています。

地域分析

ニューサウスウェールズ州とビクトリア州は合わせて全国建設総額の半分以上を占め、それぞれ住宅投資総額の40%以上の改修シェアを記録しており、シドニーとメルボルンに塗料小売店と業務用センターの密なネットワークを形成しています。クイーンズランド州の沿岸回廊は州間移住を引き付け、新築および生活スタイル主導の再塗装需要を押し上げており、亜熱帯の湿度が防カビ外装塗料の普及を促進しています。

西オーストラリア州は施工業者不足が最も急激であり、パースの指数–0.89により多くの中層プロジェクトが多層溶剤系から一液型水系弾性塗料への代替を余儀なくされ、スケジュールリスクを圧縮しています。全国で最も深刻な労働力不足(–1.35)に直面する南オーストラリア州の地方市場では、州間の製造拠点から出荷される工場仕上げクラッディングパネルの指定が増加しており、州間の粉体塗装需要を牽引しています。

タスマニア州は熱的快適性向上工事を優先しており、冷涼な気候に適した防湿プライマーおよび透湿性外装塗料の販売を促進しています。一方、オーストラリア首都特別地域の電化インセンティブは、政府プロジェクト全体で低VOCかつEPD認証製品への仕様を傾けています。サイクロン耐性基準に準拠するノーザンテリトリーは、極端な熱暴露に対応したUV安定性の高膜厚アクリルへの需要が続いています。地方・地域センター向けの連邦インフラ配分の新興動向により、2027年以降これらの未開拓地域への需要量の再分配が見込まれます。

競合状況

オーストラリア建築用塗料市場は中程度に集約されています。PPG、AkzoNobel、Sherwin-Williams、Jotun、Hempelを含む多国籍企業が防食・工業用ニッチで競合しており、Sherwin-Williamsは2026年3月にオーストラリアへ供給される金属屋根材の輸出需要に対応するため、米国のコイル塗装能力を60%拡大しました。

Haymes Paint、Resene、Porter's Paintsなどの地域プレーヤーは、カラーコンサルタンシーと地元生産の低VOCレンジで差別化を図っており、GreenTagレベルA認証を取得したHaymesのBreathe Paletteがこのポジショニングを体現しています。DECO AustraliaやFairviewを含む粉体塗装プロバイダーは、ファサード火災の精査を受けてAS 1530不燃性コンプライアンスで競合しています。Ichthys LNGプロジェクトにおけるエポキシフェノール不具合疑惑をめぐるAkzoNobelに対する訴訟は、保証リスクを浮き彫りにし、仕様決定前のフィールドテストの価値を強調しています。

オーストラリア建築用塗料産業のリーダー企業

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

Akzo Nobel N.V.

Haymes

Axalta Coating Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Jotunは、鋼材に対して50°Cまでテストされ、UL1709ジェット火災規格に認証された特許出願中の膨張性受動防火塗料Jotachar 1709 XTを発表しました。

- 2024年12月:オーストラリアグリーンビルディング評議会は、ISO 14025 EPDに対する責任製品価値を5ポイントから7ポイントに引き上げ、塗料サプライヤーが製品固有の宣言を公表するインセンティブを即座に高めました。

オーストラリア建築用塗料市場レポートの調査範囲

建築用塗料は、住宅および商業建築物への塗布を目的とした専門製品であり、美観、耐候性、長期耐久性を提供します。これらの塗料は、内外装面の視覚的外観を向上させながら、構造物を湿気、紫外線、腐食から保護します。

オーストラリア建築用塗料市場は、最終用途産業、技術、樹脂別にセグメント化されています。最終用途産業別では、市場は商業用と住宅用にセグメント化されています。技術別では、市場は溶剤系と水系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて算出されています。

| 商業用 |

| 住宅用 |

| 溶剤系 |

| 水系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 最終用途産業別 | 商業用 |

| 住宅用 | |

| 技術別 | 溶剤系 |

| 水系 | |

| 樹脂別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは調査範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内外装塗料・コーティングが含まれます。

- 床面積 - 総床面積は、調査対象のサブ最終用途における既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量的な主要変数(産業的および外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム