吻合デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 5.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

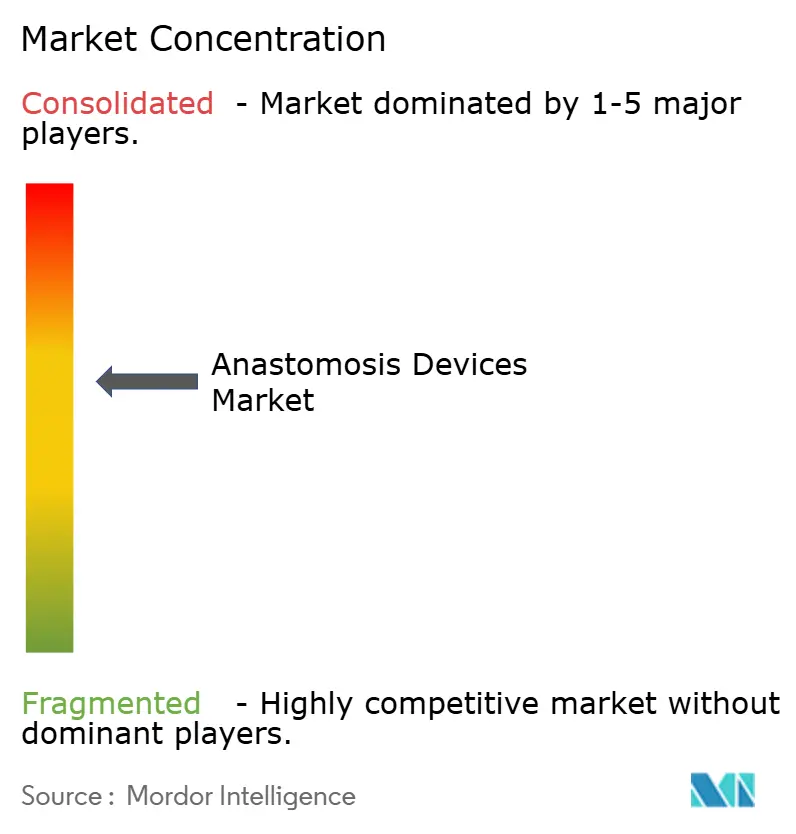

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吻合デバイス市場分析

2026年の吻合デバイス市場規模は43億3,000万米ドルと推定され、2025年の41億1,000万米ドルから成長し、2031年には56億3,000万米ドルと予測されており、2026年〜2031年にかけて5.37%のCAGRで成長します。心臓血管外科、消化管外科、肥満症外科における信頼性の高い組織接合ソリューションへの安定した需要がこの拡大を支えています。成長の勢いは、ロボット支援コネクターの急速な普及、バイオ吸収性素材およびハイドロゲル素材の利用拡大、ならびに高齢化人口における安定した手術件数から生まれています。メーカーはAI対応ステープリングプラットフォームおよび縫合不要の磁気デバイスへのR&D予算を集中させており、これらはより迅速な治癒と漏れの低減を実現すると期待されています。同時に、ケアが外来環境へシフトしており、外来手術センター(ASC)が所要時間を短縮する軽量の単回使用システムを指定するようになっています。しかし、リコールおよび価値に基づくケアにおける価格圧力が全体的な収益加速を緩和しています。

主要レポートの要点

- 製品タイプ別では、外科用ステープラーが2025年の吻合デバイス市場シェアの40.78%をリードし、圧縮・磁気リング&クリップは2031年にかけて7.55%のCAGRで拡大すると予測されています。

- 使用方法別では、使い捨てが2025年の吻合デバイス市場規模の67.92%を占め、再使用可能プラットフォームは2031年にかけて7.24%のCAGRが見込まれています。

- デバイス技術別では、手動システムが2025年の収益シェアの47.76%を保持し、ロボット支援および自動化コネクターは2031年にかけて8.88%のCAGRが見込まれています。

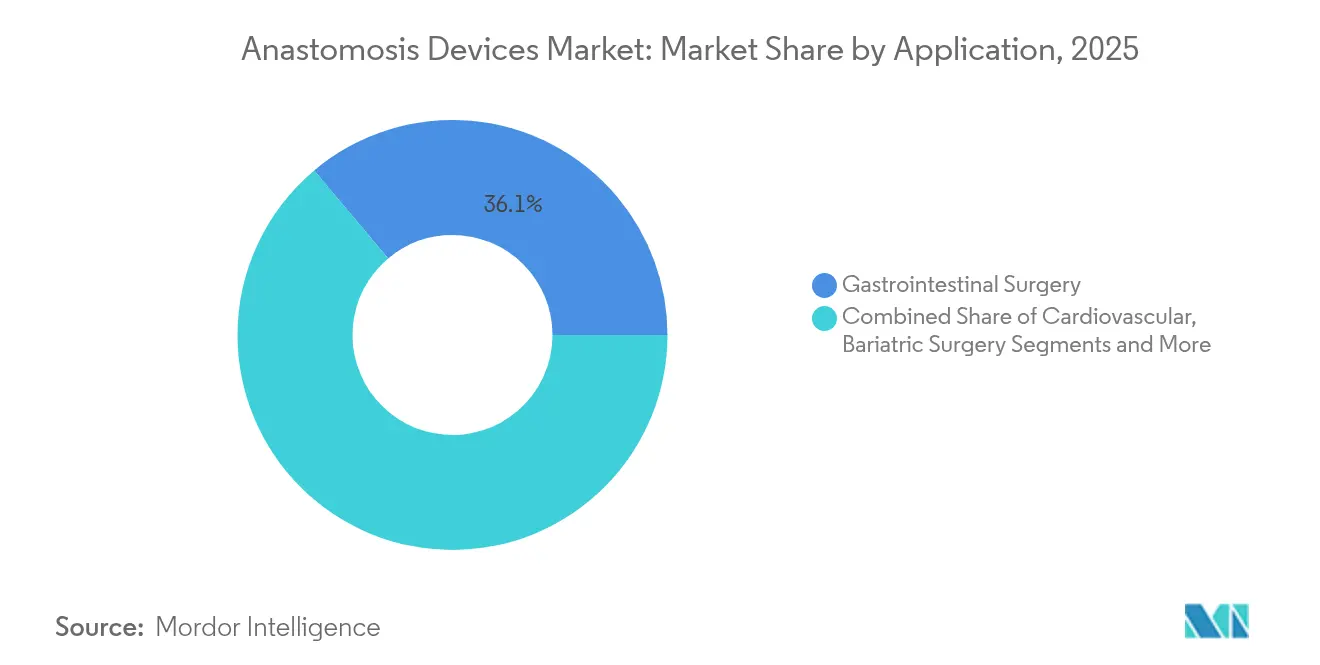

- 用途別では、消化管外科が2025年の収益の36.12%を占め、肥満症および代謝手術は2031年にかけて9.04%のCAGRで最も急速な成長軌道を示しています。

- エンドユーザー別では、病院が2025年のグローバル売上の68.74%を占め、ASCは2031年にかけて8.33%のCAGRで成長すると予測されています。

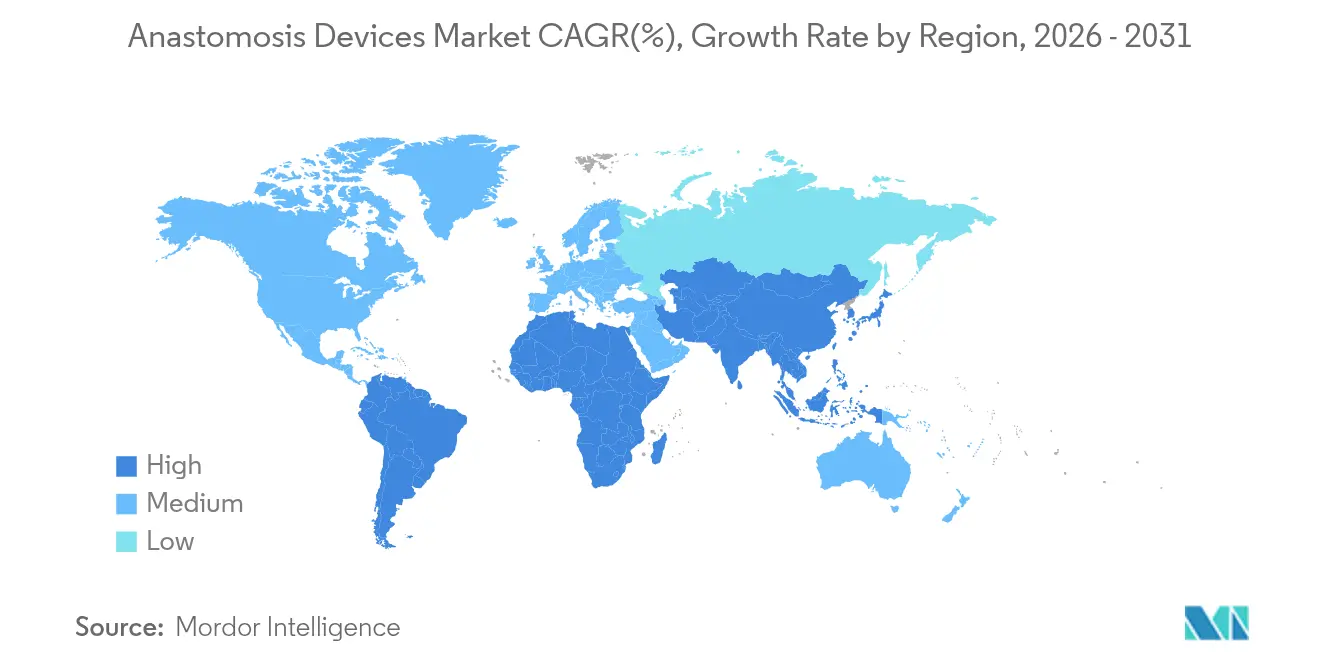

- 地域別では、北米が2025年の収益の38.12%を占め、アジア太平洋地域が2031年にかけて8.55%のCAGRで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル吻合デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの推定影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数の増加と慢性疾患負担の増大 | +1.2% | グローバル(北米、ヨーロッパ、日本で特に顕著) | 長期(4年以上) |

| 低侵襲ステープリングおよびシーラント技術の採用拡大 | +0.9% | 北米とEUがリード、アジア太平洋が急速に追随 | 中期(2〜4年) |

| 外科用ステープリングおよび縫合デバイスにおける技術進歩 | +0.8% | グローバル(R&Dセンターは米国、ドイツ、中国) | 中期(2〜4年) |

| 縫合不要の磁気デバイスおよびニチノール圧縮デバイスの台頭 | +0.6% | アジア太平洋を中心に、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 自動血管吻合を可能にするロボット支援技術 | +0.7% | 北米とEU、アジア太平洋プレミアム市場へ拡大 | 中期(2〜4年) |

| 術後合併症に関する価値に基づくケアへの注目 | +0.5% | 北米がリード、EUが後続 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

手術件数の増加と慢性疾患負担の増大

高齢化が進み、肥満、糖尿病、心臓血管疾患が先進国および新興国の双方で拡大するにつれ、外科手術件数は増加し続けています。CMS(メディケア・メディケイドサービスセンター)は2025年のASC支払い総額として74億米ドルを提案しており、これは2024年比で2億200万米ドルの増加であり、ASCリストに20件の追加手術が加えられることで、ケースのスループット向上を示しています。[1]メディケア・メディケイドサービスセンター、「CMSが2025年メディケア支払いルール案を公表」、ascfocus.orgSADI-Sのような単吻合肥満症技術は中国のコホートで糖尿病の完全寛解をもたらし、手術の有効性と需要を裏付けています。各追加ケースは複数の組織接合に相当し、吻合デバイス市場製品の単位消費量を押し上げます。並行して、ロボットプラットフォームが複雑な消化管再建術の適応を拡大し、間接的にデバイス使用量を増加させています。したがって、病院とASCはいずれも、増加するケースロードに対応するため円形ステープラー、直線カッター、磁気リングの在庫を補充しています。

低侵襲ステープリングおよびシーラント技術の採用拡大

腹腔鏡手術およびロボット手術のワークフローはトラウマを軽減し回復を短縮するため、外科医は電動ステープラー、スマートシーラント、アーティキュレーションリロードをますます好むようになっています。ETHICONのECHELON電動ステープラーは、手動品と比較して出血合併症を73%、漏れを85%削減しました。Intuitive SurgicalのSureFormは120°のアーティキュレーションとSmartFire組織感知機能を備え、均一なクランプ圧力とステープル形成を確保しています。[2]Intuitive Surgical、「SmartFire搭載SureFormステープラー」、intuitive.comこれらの性能向上はプレミアム価格設定を正当化し、吻合デバイス市場の一桁中盤の成長維持を支えています。Lexington Medicalが35か国における低侵襲ステープラーの流通拡大のために成長資金を調達したことに示されるように、投資家の信頼は明白です。ロボティクスとインテリジェントファスタリングの融合は、後発参入者に対する技術的障壁を高める一方で、臨床成績を向上させています。

外科用ステープリングおよび縫合デバイスにおける技術進歩

イノベーションは今や、漸進的な微調整ではなく、漏れ軽減とワークフロー効率における革新的な飛躍を目指しています。MedtronicのTriple-Staple技術を搭載したEEA円形ステープラーは、競合システムと比較して漏れを80%削減し、灌流を140%向上させました。ColonPROなどのAI駆動ソフトウェアは大腸内視鏡検査中のポリープ検出精度を9%向上させており、術中吻合品質においても同様の向上が期待されます。研究者らはまた、患者の解剖学的構造に合わせた生分解性血管ステープラーを3Dプリントしており、カスタムインプラントを予兆しています。センサー搭載クランプはすでにリアルタイムの圧縮指標を提供し、外科医が発射の判断を微調整するのに役立てています。これらのアップグレードは総体として、吻合デバイス市場におけるプレミアムシステムへの長期的な需要を確固たるものにしています。

縫合不要の磁気デバイスおよびニチノール圧縮デバイスの台頭

磁気圧縮デバイスおよびニチノールリングは、永久的な金属製ステープルを残すことなく組織端を再整列させます。GI Windows Medicalは小腸吻合用に設計された自己形成磁気デバイスについてFDAのブレークスルー指定を獲得し、商業化への道筋を加速させました。[3]GI Windows Medical、「米国FDAが自己形成磁気圧縮デバイスにブレークスルー指定を付与」、gsmedtech.comMagDIシステムはその後、十二指腸回腸バイパス作成についてクラスII適合認証を取得し、磁気デバイスの規制承認を証明しました。ニチノールの形状記憶特性により、組織が膨張する際に均一な圧力を加える自己拡張型カプラーが実現し、漏れのない治癒を促進します。新興のバイオ吸収性磁石は、治癒完了後に異物リスクをさらに最小化します。外科医は現在、これらの縫合不要システムを繊細な小児科、肥満症、移植症例の魅力的なソリューションと見なしており、吻合デバイス市場における専門需要を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの推定影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カテーテルベースの代替手術へのシフトによるCABG件数の減少 | -0.8% | 北米とEU | 中期(2〜4年) |

| 高い資本コストと高度なステープラー/コネクターの単回使用コスト | -0.6% | グローバル(コスト敏感市場で特に顕著) | 短期(2年以下) |

| デバイスの誤作動およびリコールによる外科医の信頼への影響 | -0.4% | グローバル(米国/EUにおける規制上の注目) | 短期(2年以下) |

| バイオ吸収性接着剤の承認を遅らせる臨床エビデンスの不足 | -0.3% | グローバル(規制閾値に差異) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カテーテルベースの代替手術へのシフトによるCABG件数の減少

経皮的冠動脈インターベンション(PCI)およびTAVRは、かつてオープンバイパス術が対象としていた冠動脈疾患および弁膜症を治療するようになり、外科手術件数を削減しています。Boston Scientificの心臓血管収益は、インターベンション心臓病学の需要により2025年第1四半期に26.2%急増しました。MedtronicのEvolut FX+は冠動脈アクセスを容易にする設計でFDA承認を取得し、患者を外科的グラフト手術からさらに遠ざけています。成熟市場の心臓血管外科医は血管ステープラーおよびカプラーの使用頻度が低下しており、吻合デバイス市場の高価値セグメントの一つを停滞させています。新興国はカテーテル検査室インフラが限られているためCABGに依然として依存しており、この減少を部分的に相殺しています。

高い資本コストと高度なステープラー/コネクターの単回使用コスト

償還の増加がインフレに追いつかないため、手術予算は依然として逼迫しています。ある研究では、ロボットステープリングのコストは1ケースあたり1,500〜2,000ユーロであるのに対し、手縫いは54ユーロに過ぎないことが示されました。CMSの2025年ASC料率の2.6%の更新は僅かな緩和に過ぎません。病院はリアルタイムのコストダッシュボードを試験導入しており、胸腔鏡下手術の使い捨て品費用を22.7%削減しました。高い初期費用および1ケースあたりのコストが次世代コネクターの普及を遅らせており、特に中所得国においてその傾向が顕著であり、吻合デバイス市場の収益拡大を緩やかにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用方法別:使い捨てが引き続き優勢、再使用可能が存在感を増す

使い捨ては、再処理不要の利便性と厳格な感染管理プロトコルに後押しされ、2025年の吻合デバイス市場シェアの67.92%を確保しました。病院は予測可能なターンアラウンドと簡略化された物流を評価しており、特に高い手術件数が中央滅菌部門に負荷をかける場合に有効です。多くの施設では単回使用ステープラーを手術セットに組み込み、セットアップと在庫管理を合理化しています。しかし、環境への注目の高まりと予算管理により、調達チームは再使用可能なローダーと強化リロードカートリッジへと方向転換しています。再使用可能セグメントは7.24%のCAGRで成長しており、低温滅菌と検証済み洗浄ワークフローの成熟が反映されています。高件数のASCでは、ケース数が特定の損益分岐点を超えた場合に総所有コストが低くなることを計算しており、このセグメントの見通しを改善しています。

外科医は当初、再使用可能なジョーとナイフエッジの信頼性に懸念を示していましたが、繰り返しの設計改良により、ステープルラインの品質を損なうことなく50回以上の滅菌サイクルに耐えられるようになっています。ベンダー管理在庫を伴う資本購入モデルにより、採用のハードルがさらに低下しています。予測期間を通じて使い捨てが吻合デバイス市場を支配し続ける一方で、単回使用リロードと再使用可能ハンドルを組み合わせたデュアルトラック戦略が一般化しており、特にヨーロッパのエコ意識の高い施設において顕著です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ステープラーがリード、圧縮デバイスが加速

ステープラーは2025年の収益の40.78%を生み出し、数十年にわたるアウトカムデータと外科医の習熟度のおかげでデフォルトの選択肢であり続けています。最新の直線型および円形バリアントは、三列ステープル、可変高さクローズドアンビルデザイン、組織抵抗を最小化する改良ナイフブレードを誇ります。競争力ベンチマークでは、ETHICON PROXIMATEリニアカッターが他ブランドと比較して34%高い漏れ圧力閾値を達成しています。継続的な改良が、直腸大腸、肥満症、胸部分野における持続的な需要を確保し、既存サプライヤーの価値を支えています。

圧縮および磁気リング&クリップは、現時点では金額規模が小さいものの、2031年にかけて7.55%のCAGRで他のカテゴリーを上回るペースで成長しています。FDAのブレークスルー指定は臨床的な有望性を示しており、初期研究では炎症反応の低下と硬質金属アーチファクトの残留排除が明らかになっています。縫合不要の圧縮は、成長への適応と最小限のインプラント負担を優先する小児科および移植外科医に支持されています。動物モデルおよび初期の人体試験での成功事例が、より広範な償還承認への道を開き、吻合デバイス市場に新たな勢いをもたらしています。

デバイス技術別:手動が持続し、ロボティクスが急上昇

手動システムは2025年の収益シェアの47.76%を維持しており、直接的な触覚フィードバックが異質な組織全体にわたるバイト深度とテンションの調整において依然として不可欠であるためです。外科医はまた、発射直後の出血に即座に対処できる能力を評価しており、この点は自動化にとって依然として課題です。電動ステープラーは便利さと外科医のコントロールを橋渡しし、特に長い肥満症スリーブにおいて有益な握力の低減をもたらします。

ロボット支援コネクターは8.88%のCAGRで最も急速に成長しているセグメントであり、精密なアーティキュレーションとデータ豊富なインターフェースのおかげです。da VinciのSureFormは120°のアーティキュレーションを提供し、再スコーピングなしで骨盤深部の吻合を可能にします。自動化コネクターは現在試験段階に入っており、バイト間の距離を標準化し完璧な管腔整列を確保することを目的としています。資本集約的ではあるものの、これらのイノベーションは吻合デバイス市場において早期採用曲線を牽引する有力な学術センターを引き付けています。

材料別:金属の信頼性がバイオ吸収性材料に挑戦される

金属フレーム(主にステンレス鋼、チタン、ニチノール)は、強度と耐食性により2025年の売上の53.91%を支えました。ニチノールの形状記憶特性により、カプラーが穏やかに拡張し、外科医の細かい管理なしに端部を整列させます。しかし、金属の恒久性は画像検査における長期的なアーチファクトの懸念と、小児科における成長関連合併症を招きます。その結果、バイオ吸収性ポリマーおよびハイドロゲル複合材料が、治癒完了後に溶解する一時的なサポートを提供することで8.72%のCAGRで伸長しています。海洋由来のインスパイアを受けたハイドロゲルバリアは、動物の吻合において血管新生の改善と癒着の減少を示しました。加工技術の進歩が機械的閾値を高め、バイオ吸収性材料が吻合デバイス市場において金属の優位性に迫りつつあります。

PEEKおよびポリプロピレンなどのポリマー代替材料は、放射線透過性が術後の画像検査を容易にするニッチな用途に対応しています。抗炎症剤や成長因子を放出する薬剤溶出層が差別化を深化させています。サプライヤーがスケーラブルな押し出し成形ラインおよび3Dプリントラインを確立するにつれて、金属とのコスト差が縮小し、バイオ吸収性材料が商業的に魅力的な選択肢となっています。

用途別:消化管外科の優位性、肥満症外科の勢い

消化管(GI)外科は2025年の収益の36.12%を占め、大腸癌、クローン病、潰瘍性大腸炎における大量の手術件数から恩恵を受けています。多区画切除術では多くの場合2か所以上の吻合が必要となり、1ケースあたりのデバイス数が増加します。強化回復プロトコルは高額な再入院を回避するために漏れのないステープルラインを優先しており、このセグメントの吻合デバイス市場規模内におけるプレミアムリロードへの安定した需要を確保しています。

肥満症および代謝手術は世界的な肥満の蔓延に後押しされ、9.04%のCAGRで最も急速に拡大しています。スリーブ胃切除術およびSADI-S手術はいずれも長いステープルラインと1か所の重要な十二指腸回腸接合を必要とします。中国における初期経験ではゼロ漏れ関連死亡率が報告され、外科医の信頼が高まっています。BMI上昇プロファイルを持つ新興国が肥満症外科の償還を開始しており、対象となる患者数が拡大しています。心臓血管、臓器移植、透析アクセスは依然として重要なものの成長速度は遅く、高い平均販売価格(ASP)を持つ専門コネクターを必要とします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が基盤を維持、ASCが成長をリード

病院は2025年の世界収益の68.74%を吸収しており、高重症度の再建術、外傷、移植症例において幅広いデバイスカタログをすぐに利用できる体制が求められているためです。集中購買により大量割引が交渉され、ベンダーの標準化が促進されます。トレーニングフェローシップにより研修医がブランドシステムに習熟し、吻合デバイス市場における施設内の忠誠心が強化されます。

しかし、ASCは支払者が入院患者の償還を圧縮するにつれて8.33%のCAGRで急速に成長しています。CMSの2025年提案はASC支払い総額を74億米ドルへ引き上げ、適用リストに20の手術を追加します。外科医は迅速なターンオーバーと患者満足度を高く評価し、施設運営者は低い施設管理費を重視しています。デバイスメーカーはASCのフロアプランに合わせたコンパクトな無菌パックキットを開発し、この成長市場を取り込もうとしています。肥満症または大腸直腸ケアに特化したスペシャリティクリニックがさらにチャネルを多様化させ、アウトカムの差別化のために先進材料を採用しています。

地域分析

北米は2025年のグローバル収益の38.12%を支配しており、集中したR&Dクラスター、早期の技術採用、および強固な償還経路がその基盤となっています。FDAのブレークスルーおよび510(k)プログラムが新規圧縮デバイスの市場投入時間を短縮する一方、大規模な統合型医療ネットワークが複数の州にわたる迅速な展開を可能にしています。しかし、価値に基づく購買が価格への下方圧力をかけており、サプライヤーは利益率を維持するために再入院率および漏れ率の低減に関するエビデンスを強調することが求められています。

ヨーロッパは、国別調達規則および医療機器規制(MDR)の高い証拠基準によって形成された強力ながらも多様な需要が続いています。ドイツとフランスは高い病院資本予算によりロボットステープリングの採用を推進しており、南ヨーロッパのシステムはコスト効率を優先しています。ブレグジット後の規制の相違により別途英国認証が必要となり、上市タイムラインが長期化し、吻合デバイス市場における短期的な成長を僅かに制約しています。

アジア太平洋地域は2031年にかけて8.55%のCAGRで最も急速な成長を示しており、可処分所得の上昇、インフラの拡充、政府の医療投資が背景にあります。中国のある施設での827例のロボットSADI-S患者の回顧的分析では、胃バイパス術に匹敵する合併症率が示され、現地の技術水準が検証されました。日本の超高齢化社会は漏れのない血管および消化管吻合を必要とし、韓国の医療観光クラスターは海外患者を引き付けるために最先端のステープラーを採用しています。インドは2024年にマーケティング行動規範を実施し、多国籍企業の参入を奨励する規制管理の成熟を示しています。多様な所得層がプレミアムロボットリロードと経済的な手動ステープラーへの並行需要を生み出し、吻合デバイス市場のフットプリントを拡大しています。

競争環境

吻合デバイス市場は中程度に集中しています。Medtronic、Johnson & Johnson、Boston Scientificは広範な特許ポートフォリオ、グローバルサービスチーム、定期的なリロード収益を活用して病院との契約を確保しています。Boston ScientificのSilk Road Medicalへの12億6,000万米ドルの買収は脳血管アクセスにおけるポジションを強化し、脳卒中予防デバイスと吻合の専門知識を融合させました。Merit Medicalの1億2,000万米ドルのBiolife買収は止血製品の範囲を拡大し、吻合後ケアの補完的なサービスを強化しました。

技術による差別化が新規参入者の展望を形成しています。Phraxisは2025年5月に透析アクセス用の最小侵襲的フィステルカプラーであるEndoforceコネクターについてFDA認証を取得し、ニッチなイノベーションが既存企業の壁を打ち破ることができることを示しました。GI WindowsとOssioはそれぞれ磁気ステープルおよびバイオインテグレーティブステープルの人体データ確保に向けて競争しており、ディスラプターとして自らを位置付けています。一方、大手戦略企業はエコシステム戦略を追求しており:Karl StorzはAsensus Surgicalの買収に合意し、ステープリングポートフォリオと融合するデジタル腹腔鏡のインサイトを取り込みました。

地域メーカーも台頭しています。国内調達クォータに支援された中国のOEMメーカーは、コスト競争力のある手動ステープラーを提供し中堅病院を獲得しています。インドの企業は持続可能性の義務に沿った再使用可能プラットフォームを強調しています。競争の激しさはプレミアム技術の戦いと価格主導の競争に及んでおり、予測期間を通じてイノベーションパイプラインが強固であり続けることを確保しています。

吻合デバイス産業のリーダー企業

Medtronic plc

Johnson & Johnson

Baxter

B. Braun SE

Boston Scientific Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Johnson & Johnson MedTechは、複雑な組織層向けに設計された外科用ステープラーを発表し、困難なGI部位での漏れを削減することを目的としています。

- 2025年5月:Phraxis Inc.は静脈透析吻合用EndoforceコネクターについてFDA承認を取得し、外科的解剖を回避し外傷を軽減します。

- 2025年5月:Merit Medicalは1億2,000万米ドルのBiolife買収を完了し、StatSealおよびWoundSealの止血製品をポートフォリオに加えました。

- 2025年5月:Lexington MedicalはAmpersand Capital Partnersから成長資金を確保し、35か国における低侵襲ステープリングポートフォリオの拡大を加速させます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の吻合器市場を、心臓血管、胃腸、肥満、その他の手術で外科的接続を行うために使用されるステープラー、縫合糸、クリップ、リング、シーラント、自動化システムのメーカーレベルの収益と定義しています。モルドールインテリジェンスによると、この数値は世界中の病院や外来センターに販売された新しい使い捨ておよび再利用可能な器具を対象としている。

適用除外:動物用器具、訓練用具、家庭用創傷閉鎖キットは適用範囲外である。

セグメンテーションの概要

- 使用方法別

- 使い捨て

- 再使用可能

- 製品タイプ別

- 外科用ステープラー

- 外科用縫合糸

- 外科用シーラントおよび接着剤

- 圧縮・磁気リング&クリップ

- デバイス技術別

- 手動

- 電動

- ロボット支援・自動化コネクター

- 材料別

- 金属製(ステンレス鋼、チタン、ニチノール)

- ポリマー(PP、ABS、PEEK)

- バイオ吸収性・ハイドロゲル

- 用途別

- 心臓血管外科

- 消化管外科

- 肥満症・代謝外科

- 臓器移植・透析アクセス

- その他(胸部外科、神経外科、泌尿器科)

- エンドユーザー別

- 病院

- 外来手術センター

- スペシャリティクリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- 北米

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域の外科医、滅菌処理業者、販売業者にインタビューを行い、処理能力の仮定を検証し、平均販売価格の範囲を絞り込み、ロボットステープリング技術の取り込みを感覚的にチェックした。

デスクリサーチ

OECD Health Statistics、WHO Global Health Observatory、CMS inpatient DRG files、Eurostat surgical registers、US FDA MAUDE recall databaseなどのTier-1 public sourcesを通して、手技プールとデバイスの流れをマッピングした。米国外科学会(American College of Surgeons)のような業界団体やQuestelの特許分析も、技術革新のスピードや材料のシフトを測るのに役立ちました。

企業の10-K、IPO目論見書、投資家向け資料、Volza経由で抽出された通関出荷データは、ワーキングシートに入る前に価格決定の通路と方向性のある取引の手がかりを提供してくれた。上記の情報源は、机上調査の幅の広さを示している。

マーケット・サイジングと予測

世界の主要手術件数を専門分野別にトップダウンで再構築し、2025年のベースラインを設定した。核となる変数には、世界の手術件数、心臓血管外科のシェア、使い捨て機器の普及率、機器価格の中央値、リコール発生率、病院の資本予算などが含まれる。多変量回帰とシナリオ分析により各ドライバーを予測し、指数平滑化により過去の系列をトレンド化する。インタビューに基づく範囲は、残存データのギャップを埋める。

データ検証と更新サイクル

モデルのアウトプットは、サインオフの前に、アノマリー・スクリーン、ピアレビュー、外部専門家のチェックポイントを通過します。また、リコール、ガイドラインの変更、大規模なM&Aによって市場が大きく変化した場合には、中間的な改訂を行う。

モルドールの吻合器ベースラインが自信を抱かせる理由

公表されている見積もりは、スコープ、価格水準、更新のタイミングが不一致であることが原因で、しばしば乖離している。

私たちは、メーカーの収益、明確に定義された手技バスケット、そしてリアルタイムのシグナルと私たちの数字を同期させるための年次更新を重視しています。他の出版物との主なギャップドライバーには、獣医の需要、レガシー手技ミックス、または工場のゲート値ではなく病院の購入価格ベースが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.11億米ドル | モルドール・インテリジェンス | なし |

| 44億2000万米ドル | 地域コンサルタントA | 獣医師の需要と小売店のマークアップを含む |

| 35.7億米ドル | 業界誌B | 2019年の手続きミックスと使い捨てシェアの低下を利用 |

| 5.35億米ドル(2024年) | グローバル・コンサルタンシーC | 病院の仕入れ価格と楽観的なASPインフレ率を適用 |

この比較は、モルドールの規律あるスコープ選択、透明性のある変数、頻繁な更新が、意思決定者が信頼できるバランスのとれた再現性のあるベースラインを提供することを示している。

レポートで回答されている主要な質問

吻合デバイス市場の2031年における予測値は?

吻合デバイス市場は2031年までに5.37%のCAGRで56億3,000万米ドルに達すると予測されています。

現在収益をリードしている製品セグメントはどれですか?

外科用ステープラーは、広範な臨床的検証と外科医の習熟度により、2025年のグローバル収益の40.78%をリードしています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは手術件数を急速に増加させており、より多くの手術が外来ケアに移行するにつれてデバイス購入が8.33%のCAGRで成長すると予測されています。

最も急速に成長する地域はどこですか?

アジア太平洋地域は最も急速に成長する地域であり、インフラ投資と慢性疾患有病率の上昇を背景に2031年にかけて8.55%のCAGRで成長しています。

競争を再編する技術トレンドは何ですか?

ロボット支援ステープリング、AI対応ガイダンス、縫合不要の磁気圧縮デバイスが次世代プラットフォームを差別化し、投資を呼び込んでいます。

最終更新日: