神経血栓除去デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.20 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

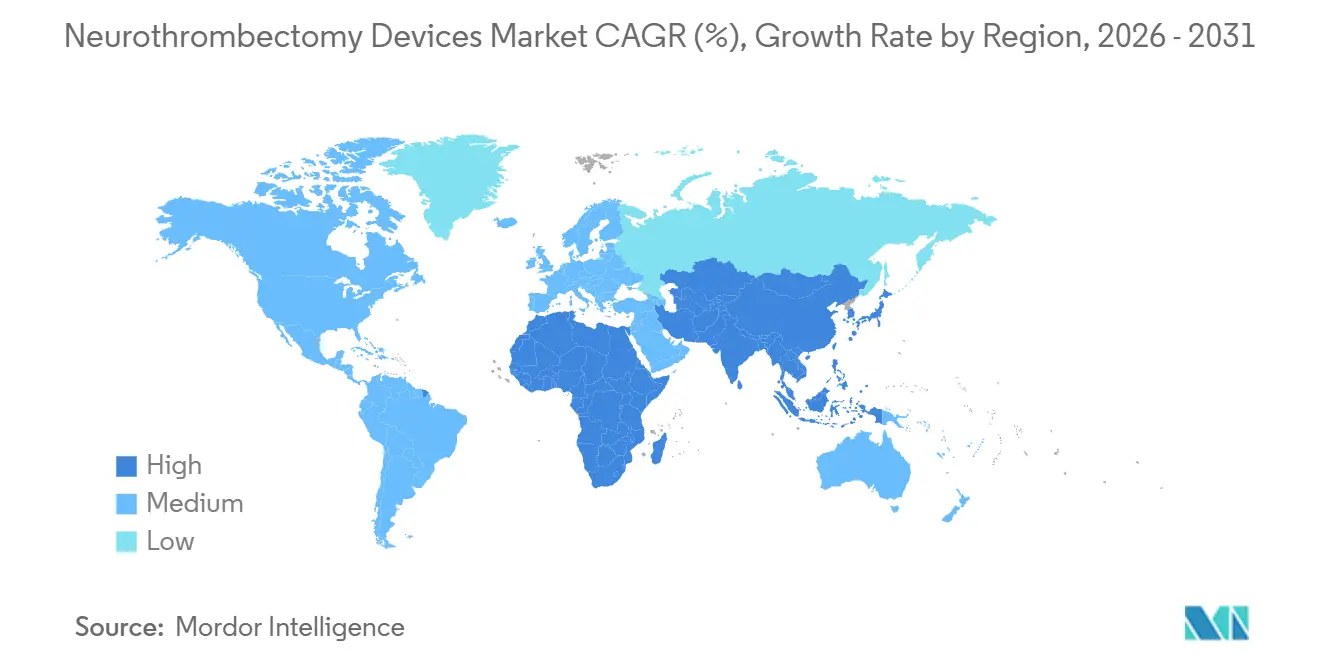

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

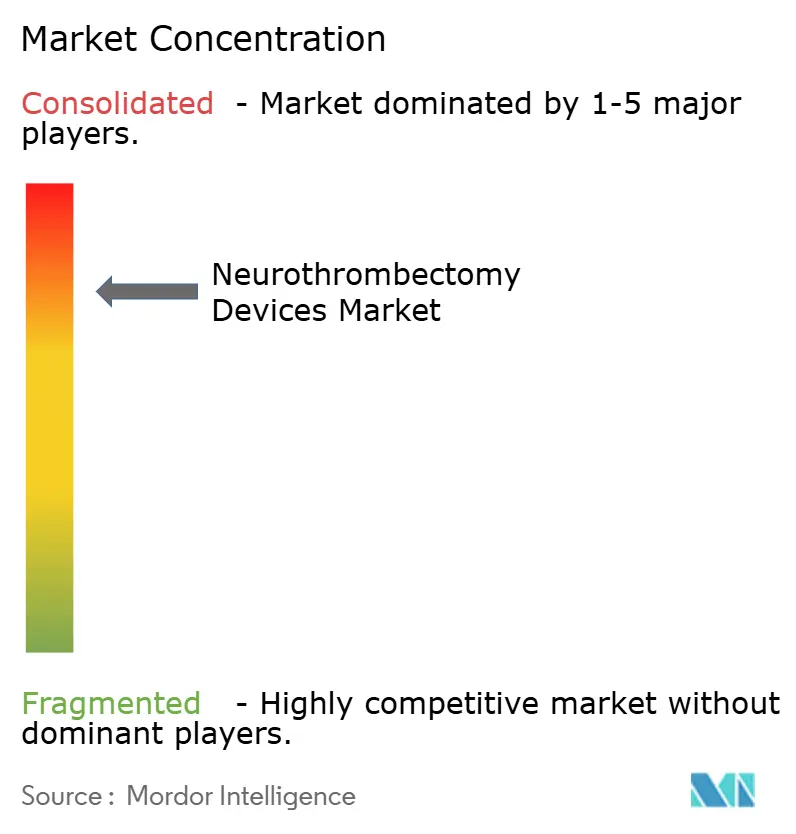

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経血栓除去デバイス市場分析

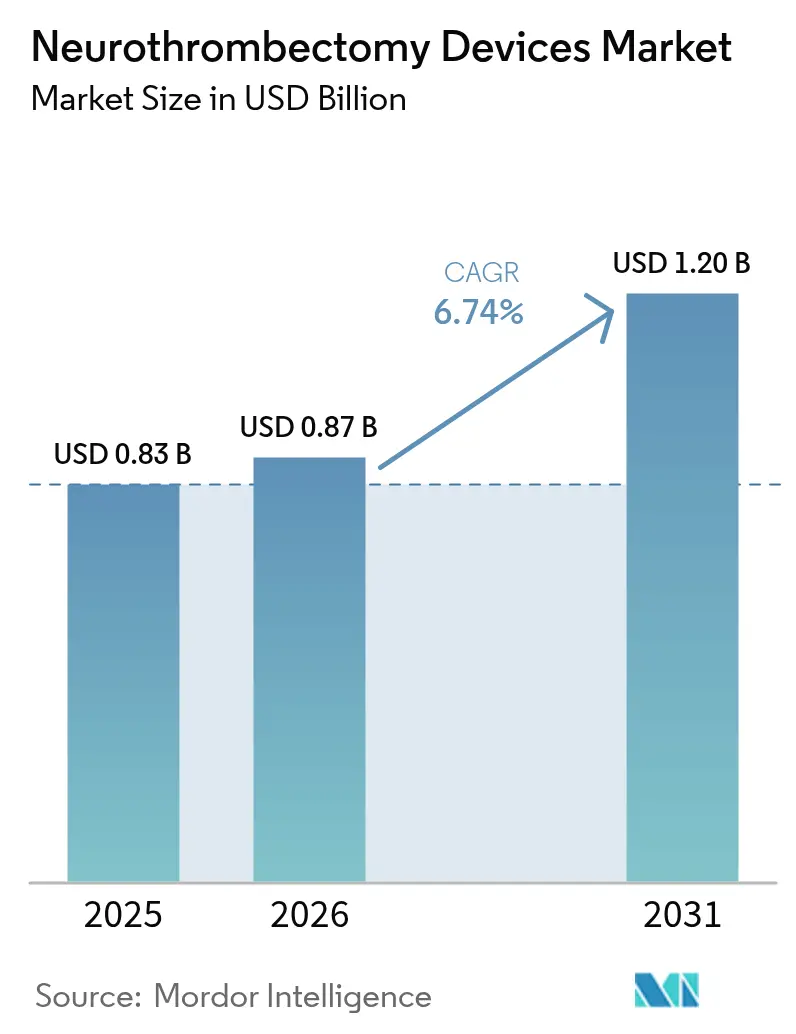

神経血栓除去デバイス市場規模は、2025年に8億3,000万米ドル、2026年に8億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.74%で成長し、2031年までに12億米ドルに達する見込みです。

この着実な上昇は、DAWN試験後の急増に続く成熟した技術サイクルを反映しており、病院は現在、自動灌流イメージングと効率化されたハブ・アンド・スポークネットワークを通じて患者選択を最適化しています。透視時間を短縮しデバイス交換を減らす吸引技術が米国および欧州のオペレーターの間で支持を集めており、中国の三次脳卒中センター認定義務化は2,000以上の病院で処置件数を押し上げています。Viz.aiやRapidAIなどのAI主導トリアージプラットフォームは、来院から穿刺までの時間を約20分短縮し、地域病院がガイドライン推奨の治療時間枠を満たすのを支援しています。同時に、メディケアMS-DRG 023-027に基づく償還の確実性、日本のカテゴリーC1適用範囲、および欧州脳卒中機構の統一ガイドラインが、大血管閉塞治療を医療提供者にとって財務的に実行可能なものにし続けています。[1]疾病管理予防センター、「脳卒中の事実」、cdc.gov

主要レポートのポイント

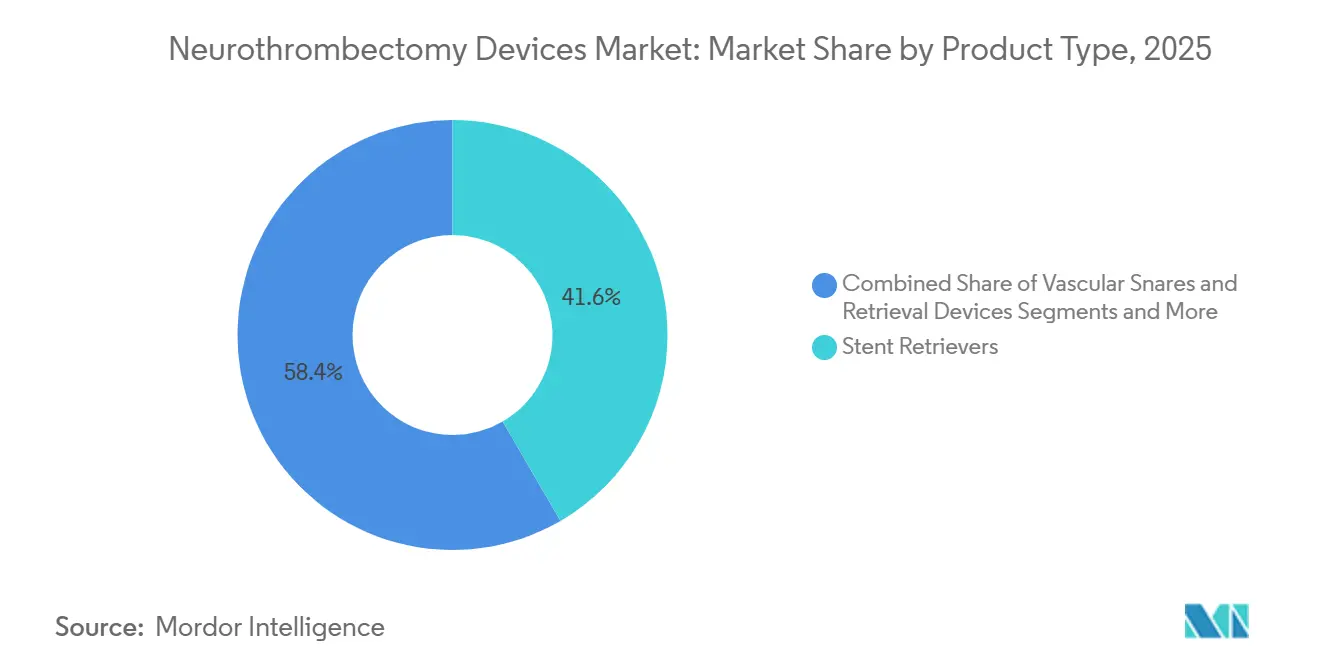

- 製品タイプ別では、ステントリトリーバーが2025年に41.62%の収益シェアをリードし、吸引デバイスは2031年までCAGR 10.13%で拡大する見込みです。

- アクセスルート別では、経大腿アプローチが2025年に神経血栓除去デバイス市場シェアの76.13%を占めましたが、経橈骨・上腕アプローチは2031年までCAGR 9.34%のペースで進んでいます。

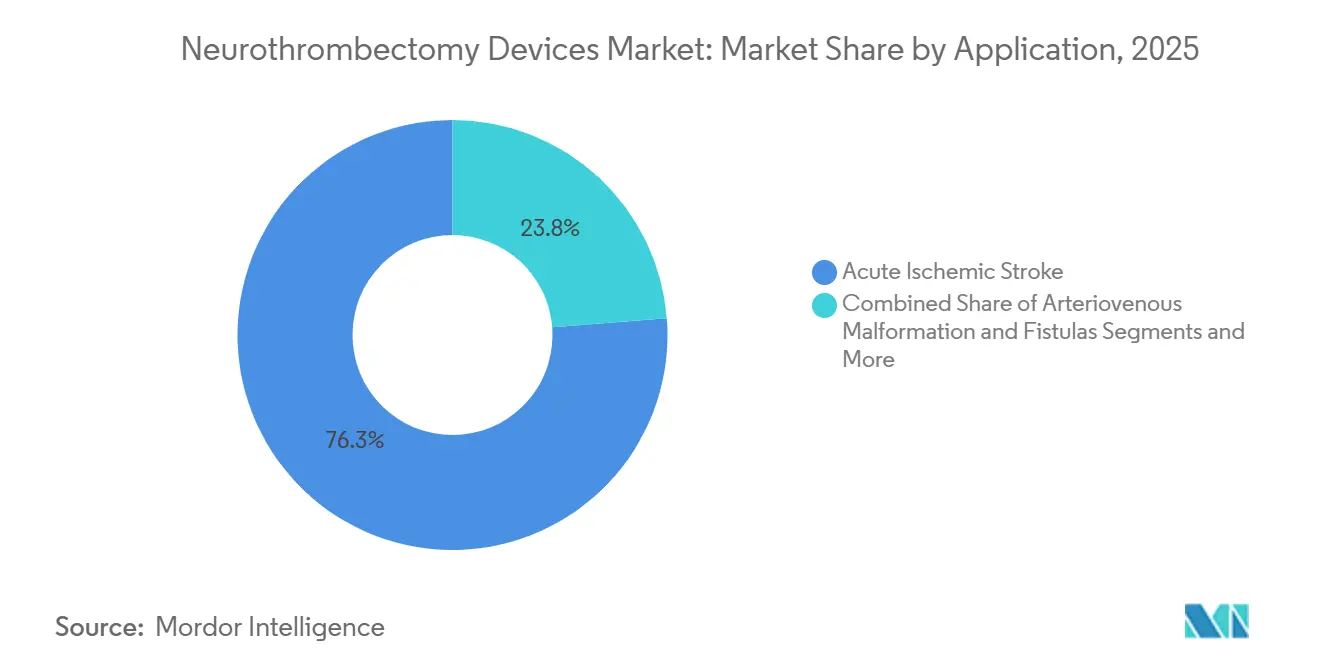

- 適応症別では、急性虚血性脳卒中が2025年に神経血栓除去デバイス市場規模の76.25%を占め、動静脈奇形および瘻孔は2031年までCAGR 8.64%で進展しています。

- 治療時間枠別では、6時間以内の処置が2025年に66.91%のシェアを占めましたが、6時間から24時間のコホートは予測期間中にCAGR 10.35%で成長しています。

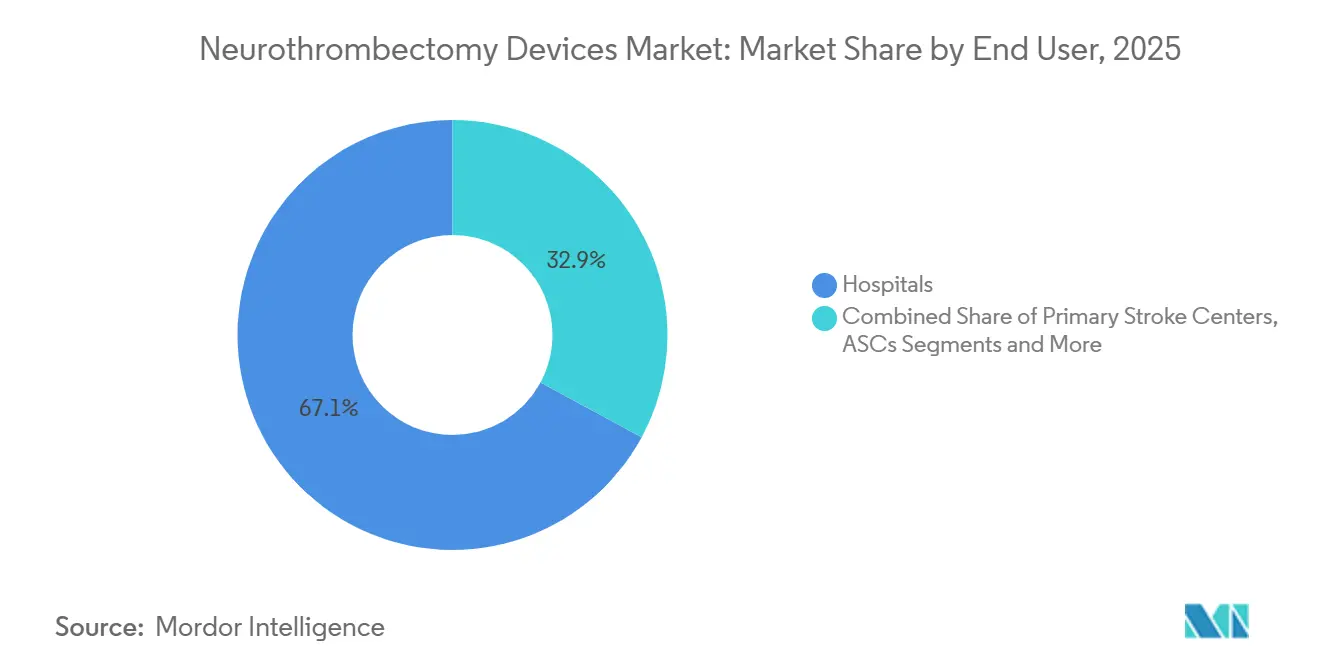

- エンドユーザー別では、病院が2025年に67.12%のシェアを占め、外来手術センターはCAGR 8.13%で2031年まで最も速い成長を示しています。

- 地域別では、北米が2025年の収益の39.13%を占め、アジア太平洋は2031年までCAGR 8.12%で最高の地域成長率を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経血栓除去デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急性虚血性脳卒中の世界的発生率の上昇 | +1.2% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 治療ガイドラインおよび償還適用範囲の拡大 | +1.5% | 北米、西欧 | 中期(2〜4年) |

| ステントリトリーバーおよび吸引カテーテルの技術的進歩 | +1.0% | グローバル | 中期(2〜4年) |

| 新興市場における採用の拡大 | +1.3% | 中国、インド、ラテンアメリカ | 長期(4年以上) |

| AI対応脳卒中トリアージプラットフォーム | +0.9% | 北米、西欧 | 短期(2年以内) |

| テレストロークおよびリモートプロクタリング | +0.6% | 米国農村部、欧州、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急性虚血性脳卒中の世界的発生率の上昇

世界保健機関は2021年に1,195万件の脳卒中を記録し、そのうち87%が虚血性であり、日本、ドイツ、米国の高齢化人口が毎年2〜3%ずつ症例数を押し上げ続けています。[2]世界保健機関、「脳卒中統計」、who.int中国だけで年間約300万件の新規発症が記録されており、インドの発生率は都市型ライフスタイルが高血圧と糖尿病を促進するため年4%上昇しています。これらの疫学的圧力は血栓溶解療法の能力を圧迫しており、組織プラスミノーゲン活性化因子は大血管閉塞の60〜70%を再開通させることができません。そのため、医療システムは神経血栓除去スイートの整備を優先し、遅延来院患者への適応拡大を進め、需要に対応するための専門家トレーニングプログラムへの投資を行っています。

治療ガイドラインおよび償還適用範囲の拡大

2026年に更新されたAHA/ASAガイドラインは、灌流イメージングで救済可能なペナンブラが確認された場合、最終確認良好時から24時間以内の機械的血栓除去術を承認しています。[3]米国心臓協会、「急性虚血性脳卒中患者の早期管理に関する2026年ガイドライン」、ahajournals.orgメディケアはこれらの処置をMS-DRG 023-027の下で7,200〜8,500米ドルで償還しており、ドイツ、フランス、日本でも同様の政策転換により、バイプレーン血管造影装置の病院回収期間が5年未満に短縮されました。適用範囲の明確化は設備投資を促進し、小規模な地域病院が人員拡充を正当化するのを助け、神経血栓除去デバイス市場をより広い地理的普及へと向かわせています。

ステントリトリーバーおよび吸引カテーテルの技術的進歩

PenumbraのLightning Flash 2.0およびMedtronicのReact 71吸引ラインは、可変剛性シャフトと真空補助ポンプを導入し、処置の中央値時間を40分未満に短縮しています。CerenovusのCereglide 71中間カテーテルは、低プロファイルの遠位チップを特徴とし、血管損傷なしに複雑な頭蓋内解剖に対応します。これらの改良により遠位塞栓リスクが低減し、造影剤使用量が削減され、麻酔曝露が軽減される一方、吸引デバイスの510(k)経路により、メーカーはPMA規制のステントリトリーバーよりも迅速にイテレーションを行うことができます。

新興市場における採用の拡大

中国はすべての三次病院に認定脳卒中センターの運営を義務付けており、2,000施設でのデバイス採用を促進する一方、国内ベンダーは西洋輸入品より40〜50%低い価格でリトリーバーを提供しています。インドのテレストロークネットワークは農村部の地区病院と都市部の専門家を結び、ブラジルの統一医療システムは公共センターでの血栓除去術への支払いを開始しています。これらの取り組みは神経血栓除去デバイスの対象市場を拡大していますが、人材不足と断片化したサプライチェーンがそのペースを抑制しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低リソース環境における高いデバイス・処置コスト | –0.8% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 厳格な規制および臨床試験要件 | –0.5% | 北米、EU | 中期(2〜4年) |

| 農村部における神経インターベンション専門家の不足 | –0.6% | 米国農村部、東欧、インド | 長期(4年以上) |

| ニチノールおよびポリマー部品のサプライチェーンの脆弱性 | –0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低リソース環境における高いデバイス・処置コスト

1件の血栓除去術は15,000〜40,000米ドルのコストがかかり、南アジアの年間一人当たり医療費を最大200倍上回ります。インドのアーユシュマン・バーラートは1件あたり1,800米ドルしかカバーしておらず、病院は治療を断念するか損失を吸収するかを迫られています。サハラ以南アフリカや農村部のラテンアメリカでも同様のギャップが存在し、輸入関税と通貨変動がさらに価格を押し上げ、神経血栓除去へのアクセスをドナー資金によるパイロット事業に限定しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における高いデバイス・処置コスト | -1.4% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 都市部以外における訓練を受けた神経インターベンション専門家の不足 | -1.1% | グローバル、特に農村部で深刻 | 長期(4年以上) |

| ニチノールおよびプラチナ・イリジウム合金のサプライチェーンの脆弱性 | -0.9% | グローバル、特殊メーカーへの影響が深刻 | 短期(2年以内) |

| 後方循環血栓除去術に対する償還の遅延 | -0.7% | 北米・欧州、選択的支払者方針 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制および臨床試験要件

FDAの21 CFR 882.5600分類は、少なくとも200名の患者を登録した無作為化試験に裏付けられたPMA申請を義務付けており、これにより患者一人当たりの試験コストが50,000米ドルに膨らむ障壁となっています。欧州の医療機器規則は市販後監査の層を追加し、認証タイムラインを3年に延ばす可能性があり、小規模イノベーターに不利をもたらし、次世代回収アーキテクチャのリリースペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:吸引の勢いが加速

ステントリトリーバーは2025年の収益の41.62%を確保しましたが、吸引カテーテルはCAGR 10.13%で進展しており、神経血栓除去デバイス市場全体の約2倍の速度です。交換回数の削減と透視時間の短縮により、直接吸引は1件あたり2,000〜3,000米ドル安価になります。複合吸引・ステントシステムは登場しつつありますが、長期的な転帰データを待っている状況です。バルーンガイドカテーテルは近位血流遮断により塞栓を最小化するため安定した需要を維持しており、血管スネアはニッチな救済オプションにとどまっています。

MedtronicのReactやStrykerのCatalystなどの第2世代吸引プラットフォームは、段階的なシャフト剛性を使用してプッシャビリティを確保しながら、柔らかい遠位チップを維持しています。ADAPTプロトコルは現在、米国の血栓除去術の初回パスの約40%を導いていますが、小血管がカテーテル送達を妨げる遠位M2/M3症例ではステントリトリーバーが依然として主流です。より迅速な510(k)サイクルにより新規参入者が増加し、価格競争が激化し、神経血栓除去デバイス市場の選択肢が広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アクセスルート別:橈骨アプローチが大腿優位に挑戦

経大腿アクセスは2025年に76.13%のシェアを占め、より大きな血管径とオペレーターの習熟度に支えられていますが、橈骨・上腕アクセス部位はCAGR 9.34%で上昇しています。橈骨アクセスは鼠径部合併症を削減し、同日退院を可能にするため、外来センターにとって魅力的です。直接頸動脈穿刺は症例の3%未満を占めますが、弓部蛇行が従来のルートを阻む場合に8〜9%成長しています。

20〜30症例の学習曲線により初期の透視時間が延長しますが、日本のレジストリデータは技術が成熟すると大腿アプローチと同等の成功率を示しています。スレンダー6フレンチガイドシステムは大口径吸引カテーテルの内腔を制限する場合があり、処置中にアクセスの切り替えを余儀なくされることがありますが、患者報告の快適スコアは橈骨アクセスを支持しています。

適応症別:適応外使用が拡大

急性虚血性脳卒中は2025年の処置の76.25%を占め、年間約1,200万件に近い持続的な世界的症例数に牽引されています。動静脈奇形および瘻孔における適応外使用は、オペレーターが処置中の血栓除去に吸引カテーテルを使用するため、CAGR 8.64%で拡大しています。脳動脈瘤血栓症は稀ですが、嚢内血栓形成が血流を脅かす場合に遠位領域を保護するために回収デバイスを活用します。

SELECT2やANGEL-ASPECTなどの大規模コア試験は2,000名以上の患者を登録し、ASPECTS 3〜5への適応を拡大し、脳卒中発生率を増加させることなく神経血栓除去デバイスの市場規模を拡大しました。脳底動脈のエビデンスは依然として混在しているため、ほとんどの支払者は新しいコードを作成するのではなく、既存の脳卒中DRGの下で償還しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療時間枠別:イメージングが適応を拡大

6時間以内の処置は依然として件数の66.91%を占めており、初期試験の遺産を反映していますが、CT灌流と自動ミスマッチソフトウェアのおかげで6〜24時間の症例は年10.35%成長しています。覚醒時脳卒中は、側副血行路が豊富な組織が24時間を大幅に超えても救済可能な状態を維持する可能性があるため、小規模ながら増加しているコホートを構成しています。

RapidAIとBrainomixは5分以内に灌流マップを生成し、地域病院が現地の神経放射線科医なしに遅延来院患者をトリアージできるようにしています。延長時間枠の成長は、輸送遅延により早期来院が稀な低・中所得国でより速く、高所得地域の6時間未満セグメントは飽和に近づいています。

エンドユーザー別:外来手術センターモデルが台頭

病院は2025年の支出の67.12%を支配しており、200〜300万米ドルのバイプレーンラボと院内神経ICUによって正当化されています。外来手術センターは年8.13%で進展しており、意識下鎮静下でNIHSS 10未満の患者を治療し、23時間以内に退院させています。ただし、外来手術センターでの血栓除去術に対するCMSの承認は州によって異なり、集中治療ベッドが院外にあるため、賠償責任保険会社はより高い補償を要求しています。

デバイスメーカーは現在、外来手術センター向けに調整された単回使用トレイにガイドカテーテル、吸引システム、止血パッチをバンドルし、セットアップ時間と在庫コストを削減しています。一次脳卒中センターは主に紹介ハブとして機能し続け、患者を安定させ、血栓除去術対応施設への搬送を調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.13%のシェアを占め、1,600名の神経インターベンション専門医、1,500以上の血栓除去術対応センター、および堅固なメディケア償還に支えられています。カナダの州別脳卒中ネットワークはアクセスを向上させていますが、イメージングの待ち時間が長いため、一人当たりの処置件数は依然として米国より約30%少ない状況です。メキシコは二層構造を示しており、主要都市の民間病院は米国水準に匹敵する一方、公共施設は専門家が不足しており、候補者の最大80%が未治療のままです。

アジア太平洋はCAGR 8.12%で最も成長の速い地域であり、中国の全国的な脳卒中センター義務化とインドのハブ・アンド・スポーク型テレストロークの展開に支えられています。中国のデバイスメーカーはすでに輸入品より40〜50%低い価格で国内シェアの約25%を占めており、多国籍企業に生産のローカライズを迫っています。日本の高齢化社会は年間約30万件の脳卒中を維持しており、地元企業のAsahi InteccとTerumoが解剖学的特性に対応したマイクロカテーテルを供給していますが、インドの普及率は200名の専門家が14億人を担当するため2%未満にとどまっています。

欧州はドイツ、フランス、英国が主導し、それぞれ大血管閉塞の15〜20%を治療しています。2024年に更新された欧州脳卒中機構ガイドラインは国境を越えた診療格差を縮小し、EU構造基金はポーランド、チェコ共和国、ハンガリーが年9〜10%の成長で新しいラボを追加するのを支援しています。アンダルシアやシチリアなどの南部地域は専門家不足により依然として十分なサービスを受けていませんが、中東のGCC諸国は西洋人スタッフを擁する包括的センターに積極的に投資しています。サハラ以南アフリカはデバイスコストが国家医療予算をはるかに超えるため、1%未満のシェアにとどまっています。

競合環境

主要4社はMedtronic、Stryker、Penumbra、Cerenovusです。MedtronicはFY2025の神経科学部門収益として98億4,600万米ドルを計上し、Solitaire Xリトリーバー、React吸引、Pipelineフローダイバージョンステントをボリュームコントラクトの下でバンドルしています。Strykerは2024年の神経血管部門売上として13億700万米ドルを計上し、2024年のNICO Corporationの買収を通じて出血技術を追加しました。Penumbraは依然としてLightningプラットフォームで吸引イノベーションをリードしており、CerenovusはJohnson & Johnsonのサプライチェーンを活用して欧州とアジアでEmboTrapとCereglideを展開しています。

スタートアップ企業は初期リトリーバーの特許切れを活用しています。Imperative Careは2億6,000万米ドルを調達し、IMPERATIVE試験で処置時間を25%短縮したZoom複合システムの商業化を進めています。Rapid MedicalのComaneci血流遮断デバイスとPerflowのANAISファンネルカテーテルはニッチな血栓形態に対応しています。FDAのPMAコストとMDR監査は資本力のある既存企業に有利ですが、アジアのバイオシミラー競合他社はコスト重視の地域でリトリーバーを西洋価格の半額で販売しており、ブランドロイヤルティを試し、神経血栓除去デバイス市場全体のマージンを圧縮しています。

神経血栓除去デバイス産業リーダー

Medtronic plc

Stryker Corporation

Johnson & Johnson

Penumbra, Inc.

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:VesalioはNeVa VS血管攣縮デバイスおよびNeVa 3.0 mm血栓除去システムのCEマークを取得し、吸引カテーテルは遠位アクセスに対する510(k)適用範囲の拡大を獲得しました。

- 2026年1月:Terumoは、カテゴリーC1償還承認後、下肢動脈向けKanshas薬剤コーティングバルーンの国内発売を予定しました。

- 2025年12月:インドのCDSCOは、AIIMS Delhi での国内試験のみに基づいてGravity MedicalのSupernova ステントリトリーバーを承認し、同国初の国産脳卒中デバイス承認となりました。

世界の神経血栓除去デバイス市場レポートの範囲

神経血栓除去デバイスは、急性虚血性脳卒中時に脳の脳血管内の血栓を除去または破砕するために設計された医療器具であり、機械的、レーザー、または超音波技術を通じて血流を回復させます。

神経血栓除去デバイス市場レポートは、製品タイプ、アクセスルート、適応症、治療時間枠、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はステントリトリーバー、吸引デバイス、複合システム、バルーンガイドカテーテル、血管スネアにセグメント化されています。アクセスルート別では、市場は経大腿、経橈骨・上腕、直接頸動脈アプローチにセグメント化されています。適応症別では、市場は急性虚血性脳卒中、脳動脈瘤血栓症、動静脈奇形・瘻孔にセグメント化されています。治療時間枠別では、市場は6時間以内、6〜24時間、24時間超にセグメント化されています。エンドユーザー別では、市場は病院、一次脳卒中センター、外来手術センター、救急・専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| ステントリトリーバー |

| 吸引デバイス |

| 複合吸引・ステントシステム |

| バルーンガイドカテーテル |

| 血管スネアおよび回収デバイス |

| 経大腿 |

| 経橈骨・上腕 |

| 直接頸動脈・経皮的 |

| 急性虚血性脳卒中 |

| 脳動脈瘤血栓症 |

| 動静脈奇形および瘻孔 |

| 症状発現から6時間以内 |

| 6時間超〜24時間(延長時間枠) |

| 24時間超(遅延来院・覚醒時脳卒中) |

| 病院 |

| 一次脳卒中センター |

| 外来手術センター |

| 救急・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ステントリトリーバー | |

| 吸引デバイス | ||

| 複合吸引・ステントシステム | ||

| バルーンガイドカテーテル | ||

| 血管スネアおよび回収デバイス | ||

| アクセスルート別 | 経大腿 | |

| 経橈骨・上腕 | ||

| 直接頸動脈・経皮的 | ||

| 適応症別 | 急性虚血性脳卒中 | |

| 脳動脈瘤血栓症 | ||

| 動静脈奇形および瘻孔 | ||

| 治療時間枠別 | 症状発現から6時間以内 | |

| 6時間超〜24時間(延長時間枠) | ||

| 24時間超(遅延来院・覚醒時脳卒中) | ||

| エンドユーザー別 | 病院 | |

| 一次脳卒中センター | ||

| 外来手術センター | ||

| 救急・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

神経血栓除去デバイス市場は2026年から2031年の間にどのくらいの速度で成長すると予想されますか?

市場は2026年の8億7,400万米ドルから2031年までに11億9,000万米ドルに、CAGR 6.47%で拡大する見込みです。

最も急速に進展している製品カテゴリーはどれですか?

吸引デバイスは、処置時間とコストの低減により、2031年までCAGR 10.13%で成長する見込みです。

最も高い将来成長を示す地域はどこですか?

アジア太平洋は、中国とインドにおける義務化された脳卒中センターの展開に牽引され、CAGR 8.12%を達成する見込みです。

外来手術センターがシェアを拡大している理由は何ですか?

外来手術センターは、意識下鎮静下で安定した小規模梗塞症例を処置し、23時間退院を可能にし、施設コストを削減しています。

低所得国での採用を制限する要因は何ですか?

1件あたり15,000〜40,000米ドルのデバイスコスト、保険適用の不足、および輸入関税により、適格患者の2%未満の普及率にとどまっています。

最終更新日: