ソリッドステートリレー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

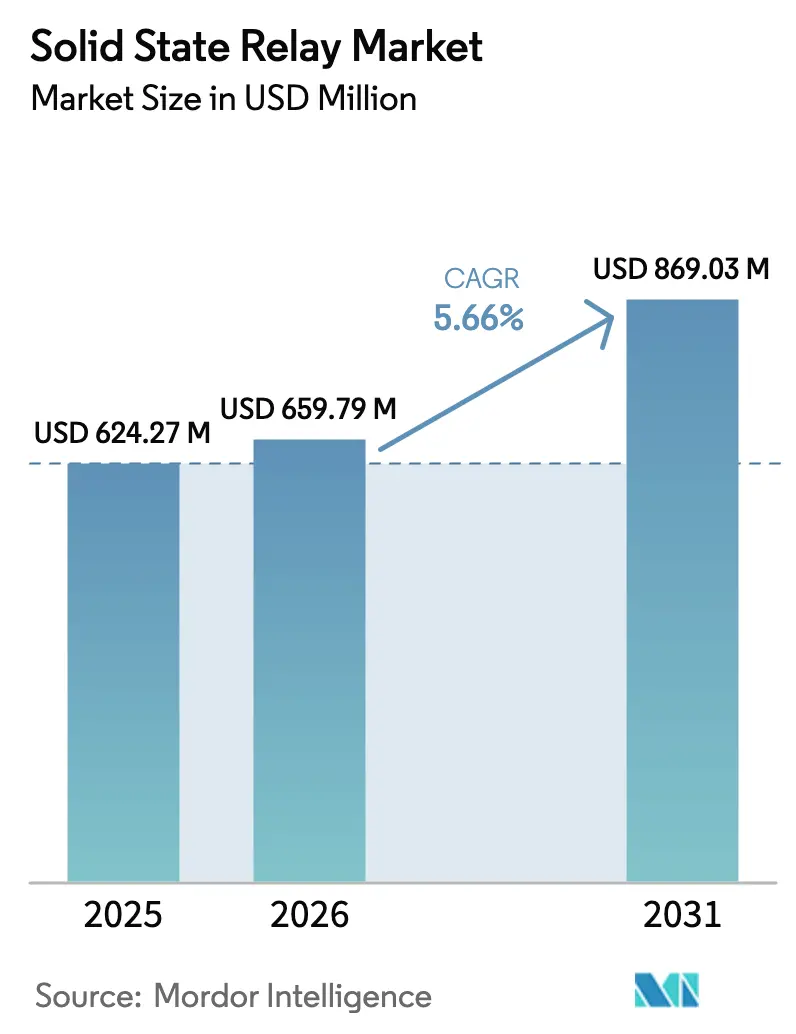

| 市場規模 (2026) | 659.79 百万米ドル |

| 市場規模 (2031) | 869.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

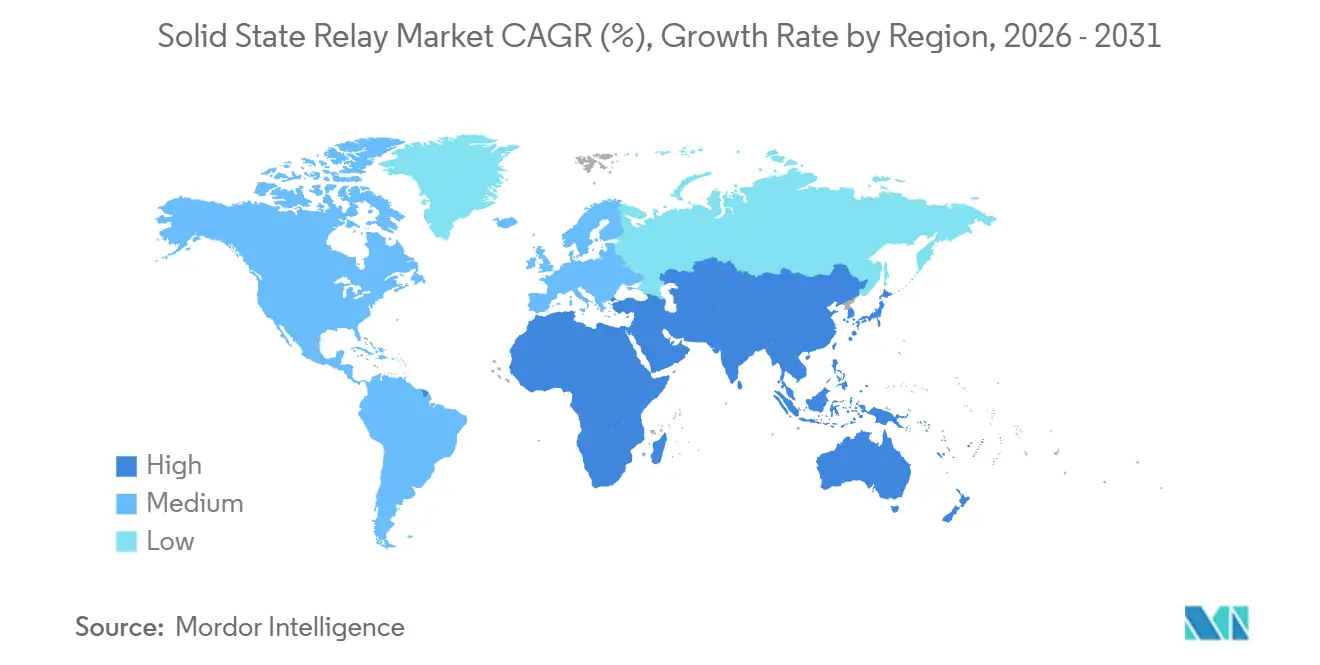

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソリッドステートリレー市場分析

ソリッドステートリレー市場規模は、2025年のUSD 6億2,427万、2026年のUSD 6億5,979万から、2031年までにUSD 8億6,903万へと拡大する見込みであり、2026年から2031年にかけてCAGR 5.66%を記録すると予測されます。成長を牽引する要因としては、電力会社が電気機械式コンタクタをアーク放電のないスイッチングに切り替えていること、工場オーナーがIndustry 4.0対応キャビネットへのアップグレードを進めていること、そしてデバイスメーカーがワイドバンドギャップ半導体を活用して電力制御のフットプリントを縮小していることが挙げられます。メーカーは窒化ガリウムおよびシリコンカーバイドダイを使用してオン状態損失を削減し、接合温度175 °C超での動作を実現し、医療用イメージングガントリーや量子コンピューティング用クライオスタットなどのコンパクトな筐体における大型ヒートシンクを不要にしています。アジア太平洋地域は、中国、日本、韓国が太陽光発電インバータおよびEV充電器において主導的地位を占めているため、出荷量で首位を維持しています。一方、中東はサウジアラビアとアラブ首長国連邦がギガワット規模の太陽光発電所を建設し、モジュールレベルの電力エレクトロニクスに非接触スイッチングを求めていることから、最も速い地域別CAGRを記録しています。産業用OEM用途が依然として最大の収益シェアを占めていますが、電力会社がグリッドエッジの孤立運転イベント時のアーク侵食を防ぐソリッドステート転送スイッチを導入するにつれ、エネルギー・インフラ向け設置がより急速に拡大しています。競争圧力は、ゲートドライバICを統合し従来のリレーメーカーを部品表コストで下回る半導体専業メーカーからもたらされていますが、既存企業は自社製フォトトライアック生産と幅広い安全認証ポートフォリオによって優位性を維持しています。

主要レポートのポイント

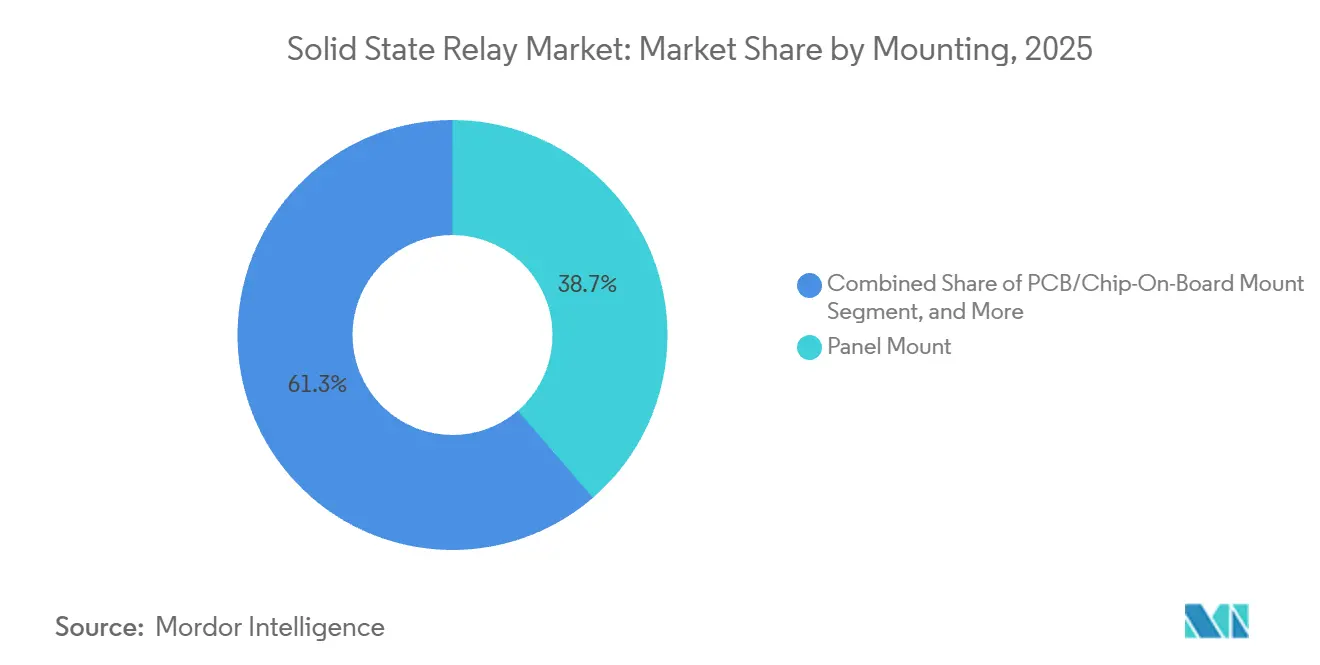

- 取り付け方式別では、パネルマウント設計が2025年のソリッドステートリレー市場シェアの38.67%を占めてトップとなり、DINレール型は2031年までCAGR 7.11%を記録すると予測されます。

- 出力タイプ別では、AC機器が2025年の収益の46.23%を占め、三相ユニットが最も高い成長率を示し、2031年までCAGR 6.42%で拡大します。

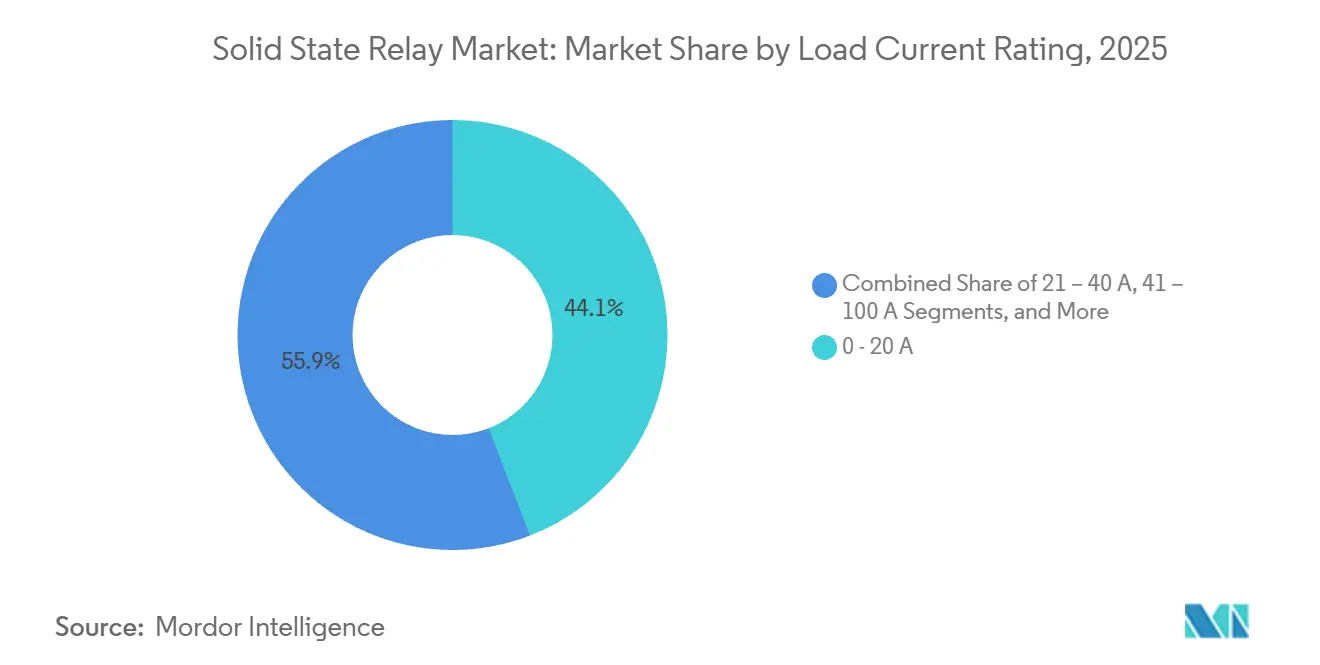

- 負荷電流定格別では、0〜20アンペアの区分が2025年のソリッドステートリレー市場規模の44.13%を占め、100アンペア超の定格は2031年までCAGR 6.64%で成長する見込みです。

- 用途別では、産業用OEMが2025年の収益の31.26%を占め、エネルギー・インフラ向け設置は2031年までCAGR 7.38%で拡大すると予測されます。

- 地域別では、アジア太平洋地域が2025年の売上の42.32%を占め、中東は2031年までCAGR 7.23%で最も速い地域成長を記録すると予想されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソリッドステートリレー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アーク放電のないスイッチングを求める太陽光発電・風力発電所の設置増加 | +0.8% | グローバル、特にアジア太平洋地域、中東、北米に集中 | 中期(2〜4年) |

| スマート工場における電気機械式リレーの改修需要の増加(欧州主導) | +0.9% | 欧州(ドイツ、フランス、イタリア)、北米への波及 | 短期(2年以内) |

| 北米配電ネットワークにおけるグリッドエッジへのソリッドステート転送スイッチの導入 | +0.7% | 北米(米国、カナダ)、カリフォルニア州およびテキサス州での早期採用 | 中期(2〜4年) |

| 医療機器の小型化推進によるSSR採用の拡大(アジア太平洋地域のOEM) | +0.6% | アジア太平洋地域(日本、韓国、台湾)、グローバル市場への輸出 | 長期(4年以上) |

| 北欧およびDACH地域におけるHVAC OEMの水銀フリー部品への移行 | +0.5% | 欧州(スウェーデン、ノルウェー、デンマーク、ドイツ、オーストリア、スイス) | 短期(2年以内) |

| 量子コンピューティング極低温制御におけるGaN SSRの採用拡大 | +0.4% | 北米および欧州(研究拠点)、商業規模は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アーク放電のないスイッチングを求める太陽光発電・風力発電所の設置増加

2024年中に500 GW超の新規太陽光・風力発電容量が稼働し、関連するインバータ、バッテリー、トラッカーシステムは、電気機械式コンタクタがアーク侵食なしに保証できないサブミリ秒の切断を必要としています。[1]米国国立再生可能エネルギー研究所、「電力系統用中電圧パワーエレクトロニクス」、NREL.GOV ソリッドステートリレーはIEEE 1547-2018の単独運転防止応答時間を満たし、アーク閃光事故を排除し、カリフォルニア州のTitle 24建築基準に組み込まれたSunSpec急速シャットダウンプロトコルをサポートします。電力会社はSSRを、双方向ACおよびDCパスを組み合わせたモジュール式電力ブロックの基盤要素と見なしており、資産所有者が再生可能エネルギーの普及率を高めながら送電アップグレードを先送りすることを可能にします。風力タービンのピッチシステムはすでに油圧式から電動サーボドライブへと移行しており、三相SSRはかつて監視制御装置をトリップさせていた電圧過渡現象を防止します。両面モジュールと単軸トラッカーが日次スイッチングサイクルを増加させるにつれ、SSRの1,000万サイクル寿命が高い取得価格を相殺します。

スマート工場における電気機械式リレーの改修需要の増加

ドイツ、フランス、イタリアのメーカーは、接点アーク放電による電磁ノイズからイーサネットおよびフィールドバスリンクを保護するため、レガシーパネルをDINレール型SSRに転換しています。ドイツ政府は2024年にIndustry 4.0パイロット向けにEUR 12億(USD 14億1,000万)を拠出し、その多くは技術者が完全なライン停止なしにホットスワップできるタッチセーフDINモジュールを指定しています。NRG BUS計測機能を内蔵した新型三相コンタクタにより、オペレーターは電力トレンドを機械サイクルと照合でき、エネルギー効率を向上させるデータループが生まれます。EU エコデザイン規則2023/826はスタンバイ電力を0.5 Wに制限しており、マイクロアンペア電流を消費するSSRに有利です。食品加工工場では、密閉型SSR筐体が潤滑剤および粒子汚染を防止し、衛生監査における決定的な調達基準となっています。

グリッドエッジへのソリッドステート転送スイッチの導入

カリフォルニア州およびテキサス州の電力会社は、山火事による停電イベント時に重要負荷をオンラインに保つため、配電ノードにソリッドステート転送スイッチを設置しています。これらのスイッチは600 V、100 A SSRモジュールと光学ゲート絶縁を組み合わせ、モーター駆動転送装置に典型的な50 msの遅延をサブサイクル間隔に短縮し、電圧降下を回避します。2024年に発表されたDOEガイドラインは確定的な低遅延リレーを強調しており、この仕様はジッタ1 ms未満でIEC 61850通信するSSRゲートドライバによって満たされます。SSRベースの再閉路器を装備したパイロット回路は、インバータベースのリソースとシームレスに連携し、発電フィーダーを切り離すことなく低周波数遮断を実現します。15 kVシリコンカーバイドコンバータに関する継続的な研究はさらに電圧要件を引き上げ、高電圧SSRスタックへの需要を強化します。

医療機器の小型化推進

ハンドヘルド超音波プローブ、外科用電気メス、ウェアラブル輸液ポンプは10 mm²未満のリレーフットプリントを必要とし、この目標はSOP-4またはSSOPアウトラインにフォトトライアックとゲートドライバ回路を統合した表面実装型SSRによってのみ達成可能です。日本で更新されたIEC 60601-1ガイダンスは、患者接続スイッチすべてに漏れ電流試験を課しており、SSRは機械式接点が必要とするリレー沿面距離なしに合格します。韓国の歯科用X線メーカーはSSRパルス制御を使用して、サイラトロンソリューションと比較して患者被曝線量を30%削減しています。単回使用内視鏡ツールは、一回限りの器具に金メッキ接点への投資動機がないため、SSRの使い捨て性から恩恵を受けます。コネクテッドヘルスウェアラブルの部品点数が増加するにつれ、SSRはRF、センシング、バッテリー回路のための貴重な基板スペースを確保します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気機械式リレーと比較した高い初期コスト | -0.6% | グローバル、特に価格感応度の高い建築設備および民生用電子機器セグメントで顕著 | 短期(2年以内) |

| 40 A超の負荷電流における熱管理の課題 | -0.5% | グローバル、特に産業用オートメーションおよびエネルギーインフラ用途 | 中期(2〜4年) |

| 高周波鉄道牽引における電磁干渉感受性 | -0.4% | 欧州およびアジア太平洋地域の鉄道ネットワーク | 中期(2〜4年) |

| ミッションクリティカルな電力会社における現場交換性の制限 | -0.3% | 北米および欧州の電力会社セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気機械式リレーと比較した高い初期コスト

SSRは、部品表にオプトカプラ、スナバネットワーク、サーマルパッドが追加されるため、同等のコンタクタに対して200%〜400%のプレミアムを維持しています。OMEGAのSSRDIN600単相ユニットはAUD 184〜228(USD 120〜148)で販売されているのに対し、機械式DINリレーはAUD 40〜60であり、この価格差は交換サイクルが10年を超えるHVACコンプレッサーや白物家電での採用を停滞させています。標準化された総所有コストツールがなければ、施設管理者はダウンタイム回避よりも初期コストに注目します。AUD 550〜565(USD 358〜367)で販売される三相SSRコンタクタも、光学絶縁なしにサイリスタを使用するソフトスタートモーターコントローラーとの競争に直面しています。コイル巻線および接点打ち抜きラインの自動化の進展により、電気機械式リレーの価格は半導体コスト曲線よりも速く低下し続けています。

40 A超の負荷電流における熱管理の課題

シリコンサイリスタSSRはアンペアあたり1〜2 Wを消費し、キャビネット奥行きを増大させ200〜600 gの質量を加えるアルミニウムヒートシンクを必要とします。例えばLittelfuseのSRP1シリーズは、強制空冷を追加しない限り周囲温度40 °Cに定格を下げる必要があります。IP65筐体では、熱蓄積が熱暴走のリスクをもたらしますが、これはコイル加熱が負荷電流から切り離されているコンタクタには存在しない故障モードです。WeidmüllerのPSSRデバイスは55 °Cで20 Aから65 °Cで12 Aに低下し、プラスチック押出ラインでのサイジングを複雑にします。シリコンカーバイドスイッチは70%の損失低減を約束しますが、これらの部品はサンプリング段階にあり、電力会社が期待するフィールド実績を欠いています。[2]Infineon Technologies AG、「70%低消費電力の新型ソリッドステートアイソレータ」、INFINEON.COM 追加の熱界面材料はユニットあたりUSD 2〜5のコストを加え、振動下での定期交換が必要となり、メンテナンスフリーという主張を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取り付け方式別:DINレール型がモジュール式キャビネットでの優位性を確立

パネルマウントリレーは2025年に38.67%の収益シェアを維持しており、オープンバックプレートへのネジ固定デバイスを好むレガシー機械への深い普及を反映しています。ソリッドステートリレー市場は現在、工具不要の交換を約束するDINレール製品へと傾いており、これらのモジュールは2031年までCAGR 7.11%を達成する軌道にあります。OmronのG3PEラインは、標準レールへのスナップ取り付けにより設置時間を15分から2分未満に短縮し、技術者が完全なシャットダウンウィンドウではなく短いライン停止中にメンテナンスを実施できるようにします。食品加工および製薬工場は、タッチセーフポリカーボネートカバーが厳格な衛生監査をサポートするため、DINフォームファクタをさらに支持しています。

需要はまた、OPC UAを介した予知保全を統合する欧州の改修プログラムからも生まれています。Carlo GavazziのNRG対応コンタクタはサイクル数と熱余裕をストリーミングし、オペレーターが計画外停止前に故障モジュールを交換できるようにします。パネルマウントユニットは振動耐性が重要なカスタム半導体装置での優位性を維持していますが、新型DIN筐体の堅牢なクリップ機構がその差を縮めています。PCBおよびチップオンボードSSRは、自動リフローがスケールでコストを削減するため民生用家電で普及していますが、これらのセグメントは価格面で苦戦しています。プラグイン型SSRは、八角形ソケットがスペアパーツ管理を簡素化する標準化を提供する電力会社保護ラックで生き残っています。DINレールへの移行はまた、エンドユーザーを活電部から保護する指安全端子を求めるIEC 62314とも一致しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力タイプ別:三相デバイスがモーター制御アップグレードで加速

AC SSRは抵抗ヒーターおよび照明パネルへの幅広い使用により2025年収益の46.23%を占めましたが、三相リレーは2031年までCAGR 6.42%の予測で成長の注目を集めています。産業工場はスター・デルタおよびソフトスタートモーター回路を近代化し、振動と接点バウンスがサービス寿命を短縮する大型コンタクタを交換しています。Carlo GavazziのRGC3Pは計測機能を統合し、ユーザーがしばしば軸受摩耗の前兆となる電流高調波の上昇を検出できるようにします。プラスチック押出では、ゼロクロス切換が巻線絶縁を傷つける電圧スパイクを排除します。

DC SSRはバッテリーエネルギー貯蔵システムおよびEV充電器に不可欠ですが、ドライバと温度センシングを一つのパッケージに内蔵するインテリジェントパワーモジュールと競合しています。ハイブリッドAC/DCリレーは、制御ロジックがDCに存在するがロード回路がACを切換するUPSシステムでニッチなポジションを占め、最小限の部品で継続性を保護します。欧州のHVACチラーでは、SSRはオフ状態でマイクロアンペアの制御電流を消費するため、エコデザイン規則2023/826が定めるスタンバイ電力上限の達成を支援します。[3]欧州委員会、「エコデザイン要件に関する規則(EU)2023/826」、EUROPA.EU ワイドバンドギャップデバイスが量産に入るにつれ、660 V・45 A定格の三相SSRはさらに小型化し、リレー、スタータ、ドライブの境界が曖昧になります。

負荷電流定格別:高電流設計が重工業需要を取り込む

20 A未満のリレーは、プロセス制御、医療ツール、民生用家電に支えられ、2025年のソリッドステートリレー市場規模の44.13%を占めました。しかし100 A超では構造的な上昇トレンドがあり、この区分は2031年までCAGR 6.64%を目標としています。アルミニウム製錬所およびアーク炉は、接点溶着なしに冷間始動時のサージ電流に耐える非接触スイッチングを必要としています。Infineonのシリコンカーバイドアイソレータは、熱フットプリントを縮小しながら1,000 V・100 A超のカスタムSSRスタックを実現します。

しかし熱除去は依然として課題です。エンジニアはしばしば電流共有チョークで接続された複数の75 A SCRモジュールを並列接続し、シリコンコストと引き換えに管理可能な熱放散を実現します。新興のSiC設計は液体冷却なしに150 Aで動作できる可能性がありますが、そのコストプレミアムが採用を選択的なものにしています。一方、マルチチャンネル低電流モジュールは分散I/Oブロックで普及しており、8または16個のSSRが一つのロジックコネクタを共有し、キャビネット配線を削減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:電力会社が最速の収益成長を牽引

産業用OEM機械は2025年に31.26%の収益を生み出し、ロボットグリッパーからCNCブレーキ回路まで多岐にわたります。エネルギー・インフラセグメントは、電力会社が屋上太陽光発電およびコミュニティ蓄電からの双方向フローを処理するソリッドステート転送スイッチおよび中電圧コンバータを展開するにつれ、2031年まで年率7.38%で拡大する見込みです。[4]米国エネルギー省、「OEレポート:ソリッドステート電力変電所技術ロードマップ」、ENERGY.GOV 建築設備では、HVACメーカーがSSRを価格上限と比較検討しており、静音動作を謳うプレミアムラインへの普及を制限しています。

食品・飲料加工業者は、潤滑剤とアーク粒子が衛生規則に違反する滅菌器およびコンベア内にSSRを採用しています。輸送分野では、EV充電器および1日に数百回切換える必要がある鉄道信号リレーでSSRの成長が見られます。ヘルスケアは小型化ニッチを担い、SOP-4デバイスをポータブルポンプおよびスキャナに組み込んでいます。自動車エンジニアはISO 26262診断を満たすSSRバッテリー切断を評価していますが、大規模な展開はSiCコストの低下を待っています。

地域分析

アジア太平洋地域は2025年に42.32%の収益を維持しました。これは中国がフォトトライアックダイ、SCRウェーハ、ヒートシンク押出の垂直統合サプライチェーンを掌握しており、国内ベンダーがUL 508およびIEC 62314認証を取得しながら輸入品より最大50%安く提供できるためです。日本と韓国は急速なAC切換に依存する高密度EV充電ステーションで需要を補完し、台湾の医療電子クラスターは輸出向けデバイスに小型化SSRを指定しています。

北米がこれに続き、山火事予防停電時のちらつきを回避するためSSRベースの再閉路器で変電所を整備する米国の電力会社によって牽引されています。カリフォルニア州とテキサス州がパイロットプロジェクトを主導し、カナダはフィーダー自動化資金を通じて採用を推進しています。メキシコは北米貿易ブロックに供給するSSR制御の包装および自動車ラインへの安定した受注を吸収しています。

欧州はIndustrie 4.0補助金と水銀フリー指令を活用しています。ドイツ、フランス、英国は電気機器における水銀スイッチを禁止する規則2017/852に準拠するため機械式リレーを交換しています。予知保全アナリティクスと組み合わせたDINレールユニットは、EUR 12億(USD 14億1,000万)のスマートファクトリー予算に支援された改修プログラムで支持を得ています。

中東はサウジアラビアのビジョン2030がギガワット規模の太陽光発電所に資金を提供し、アラブ首長国連邦がモハメッド・ビン・ラーシド・アール・マクトゥーム太陽光発電所にバッテリー蓄電を設置するにつれ、CAGR 7.23%で最速の成長を確保しています。現地の電力会社は、砂嵐による障害時にミリ秒単位でストリングを切断する必要があるモジュールレベルの電力オプティマイザにSSRを選択しています。

南米は、技術者へのアクセスが限られた遠隔地の鉱山および大豆加工工場にSSRを適用しており、メンテナンスフリースイッチの価値を高めています。アフリカの初期導入は、低静止電流がバッテリー寿命を延ばすため、ケニアおよび南アフリカの通信基地局およびオフグリッド太陽光マイクログリッドに集中しています。

競合環境

ソリッドステートリレー市場は中程度の集中度を示しています。Omron、Panasonic、Carlo Gavazziは垂直統合されたフォトトライアック出力と幅広い安全認証によってシェアを維持し、Infineon、Vishay、Broadcomはゲートドライバをモノリシックに統合することでチャンネルあたりコストを目標としています。Littelfuseはエポキシフリーの銅基板で差別化し、接合温度を下げてサージ定格を向上させています。Carlo GavazziのRGC3Pファミリーはスイッチングとエネルギー計測を融合し、顧客に予知保全アルゴリズムに供給する高調波シグネチャを提供します。

ホワイトスペースの機会は1 kV超の中電圧SSRにあり、シリコンカーバイドモジュールがグリッドフィーダーの真空コンタクタに取って代わる可能性があります。もう一つの領域はスマートウェアラブル向けの10 mm²未満の超小型リレーです。中国の新規参入者は、リードタイムを短縮し価格を大幅に削減しながらIECテストをクリアする国内サプライチェーンを活用して既存企業に挑戦しています。

戦略的な動きが競争のテンポを強調しています。OmronとCognizantのパートナーシップは、サイクル数をクラウドダッシュボードにプッシュする診断機能を組み込み、サービスベースの収益を予兆しています。Rockwell AutomationのM100電子モータースタータは、リレー、過負荷保護、イーサネット接続を一つのDINレールユニットに統合し、モーター制御キャビネットの購買基準を再定義しています。Littelfuseはオープンな信頼性試験結果を公開して仕様決定者を自社アセンブリに誘導し、技術的透明性を販売レバーとして位置付けています。

ソリッドステートリレー産業リーダー

ABB Ltd.

Omron Corporation

Panasonic Holdings Corp.

Carlo Gavazzi Holding AG

Sensata Technologies (Crydom)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Littelfuseは、米国配電フィーダーの中電圧再閉路器を対象とした、チャンネルあたり50 Aで1,200 V定格のデュアルチャンネルシリコンカーバイドSSRスタックのサンプリングを開始しました。

- 2025年11月:Littelfuseは、スマートHVAC制御向けの負荷給電ラッチングリレーCPC1601Mを発表し、EUエコデザイン基準を満たすためスタンバイ消費電力を0.5 W未満に削減しました。

- 2025年9月:LittelfuseはSRP1-MEのデータシートを更新し、新しい熱曲線と60 A超での並列動作に関するガイダンスを追加しました。

- 2025年8月:Carlo GavazziはNRG BUSエネルギー監視機能を統合したRGC2PおよびRGC3P三相コンタクタを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ソリッドステートリレー(SSR)市場を、産業、建築、モビリティ、インフラ用途にわたってAC、DC、またはAC/DC負荷を制御するために機械式接点の代わりにパワー半導体を使用する、工場で製造されたすべてのスイッチングデバイスと定義しています。Mordor Intelligenceによれば、スコープは直接および間接チャンネルを通じて元の機器および改修プロジェクトで販売される完全なパッケージ型SSRユニットのみを追跡します。

スコープの除外:パワーコンバータ内に統合されたモジュール、ソリッドステート回路ブレーカー、電気機械式またはリードリレーは本評価の対象外です。

セグメンテーションの概要

- 取り付け方式別

- パネルマウント

- PCB/チップオンボードマウント

- DINレールマウント

- プラグイン/ソケットマウント

- 出力タイプ別

- AC ソリッドステートリレー

- DC ソリッドステートリレー

- AC/DCハイブリッドリレー

- 三相ソリッドステートリレー

- 負荷電流定格別

- 0〜20 A

- 21〜40 A

- 41〜100 A

- 100 A超

- 用途別

- エネルギー・インフラ(再生可能エネルギー、グリッドエッジ、UPS)

- 産業用OEM(ロボティクス、CNC、包装)

- 建築設備(HVAC、エレベーター、防火安全)

- 食品・飲料加工

- 自動車・輸送(EV充電器、鉄道信号)

- 産業用オートメーション(PLC、モーション制御)

- ヘルスケアおよび医療機器

- 民生用電子機器および白物家電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたる部品メーカー、受託製造業者、オートメーションOEMエンジニア、地域ディストリビューターとのインタビューにより、平均販売価格、熱放散限界、チャンネルミックスのトレンドが明確になりました。これらの対話により、二次調査の結果を検証し、データのギャップを埋め、成長の前提を微調整することができました。

デスクリサーチ

アナリストはまず、853649のUN Comtrade貿易コード、国際エネルギー機関の太陽光・風力発電容量追加、設計更新サイクルを引き起こすIEC 61810規格更新などのオープンデータセットを調査しました。SEMI、IEEE電力エレクトロニクス学会、日本電子情報技術産業協会の産業協会ブリーフ、企業の10-K提出書類および投資家向け資料が、出荷量、価格設定、設計採用の基準となる手がかりを提供しました。ベンダー財務向けのD&B Hooversや出荷レベルのニュース向けのDow Jones Factiva等のサブスクリプションソースが地域別の分割を精緻化するのに役立ちました。ここに記載されたソースは参照した広範なプールを例示するものであり、データポイントを検証するために多くの追加の公開記録および学術論文も検討されました。

市場規模の算定と予測

トップダウンプールは、生産および貿易統計からグローバルSSR需要を再構築することで構築され、その後インタビュー対象者が共有した設置比率を使用して取り付けタイプと負荷電流別に分割されます。選択的なボトムアップチェック、パネルマウントサプライヤーのロールアップ、PCBリレーのサンプリングされたASP×数量が合計値を固定します。主要なモデルドライバーには、新規PVインバーター出荷量、EVバッテリー管理ユニット数、産業用ロボット設置数、パネルマウントASPの推移が含まれます。多変量回帰がこれらの指標を過去のSSR収益に結びつけ、その後ARIMAオーバーレイが5年間の軌跡を予測します。ボトムアップ合計が5%を超えて乖離した場合、入力値を再検討するか加重平均を適用しました。

データ検証と更新サイクル

出力は、単価の異常値、地域シェアの外れ値、前年比の急激な変動をスクリーニングする三層レビューを通過します。シニアアナリストは独立した輸入データとの差異を調整した後にのみ承認します。モデルは年次更新され、関税変更、主要な工場拡張、または合併が基準値を大幅に変更する場合は中間更新が行われます。

ソリッドステートリレー基準値の信頼性の根拠

公表数値は、企業が異なるデバイス定義を適用したり、関連部品をまとめたり、異なる時点で為替レートを固定したりするため、しばしば異なります。

主要なギャップ要因には、(a)他社がSSRをソリッドステートブレーカーおよびオプト絶縁スイッチと統合して合計を膨らませていること、(b)充電器の展開ペースを相互確認せずに積極的なEV採用前提を使用していること、(c)アジアにおける最近のASP緩和を見逃す長い更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 6億2,400万 | ||

| USD 16億5,000万(2024年) | グローバルコンサルタントA | SSRをハイブリッドリレーと統合し、地域割引なしの定価を使用 |

| USD 15億4,000万(2024年) | 産業協会B | インバータ内の統合SSRチップをカウントし、単一の高成長シナリオを使用してEV販売を外挿 |

本比較は、Mordorの厳格なスコープ選択、デュアルパスモデリング、年次更新サイクルが、意思決定者が明示的な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い基準値を生み出すことを示しています。

レポートで回答される主要な質問

2026年のグローバルソリッドステートリレー市場の規模はどのくらいですか?

ソリッドステートリレー市場規模は2026年にUSD 6億5,979万に達し、2031年までにUSD 8億6,903万に達すると予測されています。

最も速く成長している取り付け方式はどれですか?

DINレール型は、モジュール式キャビネットが交換時間を短縮し、タッチセーフIEC 62314要件に準拠するため、CAGR 7.11%で拡大しています。

三相ソリッドステートリレーの採用を促進する要因は何ですか?

産業施設はモータースタータの電圧過渡現象を削減するために三相リレーを改修しており、2031年までCAGR 6.42%を支えています。

中東が最も速い地域成長を記録している理由は何ですか?

サウジアラビアとアラブ首長国連邦のギガワット規模の太陽光発電所がモジュールレベルでのアーク放電のないスイッチングを必要とし、地域需要をCAGR 7.23%で押し上げています。

SSRのより広い普及に対する主な制約要因は何ですか?

電気機械式リレーと比較した高い初期コスト(多くの場合200%〜400%高価)が、価格感応度の高いHVACおよび民生用家電での採用を遅らせています。

ワイドバンドギャップ半導体は将来の設計にどのような影響を与えますか?

窒化ガリウムとシリコンカーバイドはオン状態損失を削減し、175 °C超の接合温度を可能にし、医療および量子コンピューティング機器に適したコンパクトなSSRを実現します。

最終更新日: