インダクタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.76 十億米ドル |

| 市場規模 (2031) | 14.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインダクタ市場分析

インダクタ市場規模は、2025年の112億8,000万米ドルから2026年には117億6,000万米ドルへと成長し、2026年~2031年の4.23% CAGRで2031年までに144億7,000万米ドルに達すると予測されている。電気自動車パワートレイン、5G無線アクセスネットワーク、エッジAIサーバーからの堅調な需要がインダクタ市場の着実な拡大を牽引しており、スマートフォンの出荷台数成長が横ばいとなる中でも市場は拡大を続けている。サプライチェーンは1 MHzを超える超低コアロスを実現する薄膜およびナノ結晶ソリューションへとシフトしており、エンドユーザーは電磁干渉の制限を厳格化しているため、シールド構造が優位となっている。アジア太平洋地域が生産能力の中核を担っているが、地政学的リスクや原材料価格の変動を軽減するため、北米および欧州での地域的な国内回帰が加速している。競争上の差別化は現在、フェライト粉末の垂直統合、自動巻線装置、ワイドバンドギャップスイッチとの集積磁気部品の共パッケージ化に集中している。

レポートの主要ポイント

- インダクタタイプ別では、固定インダクタが2025年のインダクタ市場規模の42.52%を占め、薄膜デバイスが2031年に向けて最も速い4.91% CAGRで成長している。

- エンドユーザー業種別では、コンシューマーエレクトロニクスが2025年のインダクタ市場シェアの34.37%を占め、自動車用途は2031年まで5.82% CAGRで拡大すると予測されている。

- コア材料別では、フェライトコアが2025年に55.16%の収益シェアをリードし、ナノ結晶・アモルファス合金が2031年まで5.16% CAGRで最も急速に成長するセグメントとなっている。

- 実装技術別では、表面実装技術が2025年に68.63%のシェアで支配的であり、埋め込みPCBインダクタは2031年まで6.43% CAGRで成長すると予想されている。

- シールド別では、シールド構造が2025年の収益の60.53%を占め、2031年まで5.11% CAGRで進展すると予測されている。

- 地域別では、アジア太平洋地域が2025年のインダクタ市場シェアの36.23%を占め、2031年まで6.51% CAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインダクタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型化コンシューマーエレクトロニクスへの需要増大 | +0.6% | アジア太平洋地域および北米に重点を置くグローバル | 短期(2年以内) |

| 自動車セクターの電動化(EV) | +1.2% | 中国、欧州、北米 | 中期(2~4年) |

| 5Gおよび高速通信の拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 再生可能エネルギーおよびパワーエレクトロニクスの成長 | +0.7% | 欧州およびアジア太平洋地域、中東で新興 | 長期(4年以上) |

| GaN/SiCパワーステージの採用 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| エッジサーバーにおけるオンデバイスAI | +0.5% | 北米およびアジア太平洋地域のデータセンターハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車セクターの電動化

バッテリー電気自動車およびプラグインハイブリッド車は2025年の世界乗用車販売の18%を占め、規制当局は2030年までに35%超の普及率を目指している。[1]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org各電動化プラットフォームは、トラクションインバータ、車載充電器、DC-DCコンバータ全体で150~300個のインダクタを統合しており、内燃機関レベルを大幅に上回る平均搭載量を実現している。高電圧800 Vバスは、スイッチング損失を最小化するために飽和電流が200 Aを超え、漏れインダクタンスが50 nH未満の結合インダクタを必要とする。AEC-Q200試験では150 °Cで1,000時間の寿命が要求されるため、認定サプライヤーのプールが制限され、参入障壁が高まっている。Teslaは2025年にデュアルソーシングと製造設計の取り組みにより、車両1台あたりのインダクタコストを12%削減した。

5Gおよび高速通信の拡大

世界の5G基地局数は2025年に400万局を超え、中国がサイトの60%を設置している。マッシブMIMOアレイはRFフロントエンドごとに数十個のミリ波インダクタを統合しており、それぞれが10 GHzを超える自己共振周波数を必要とする。Murataは10 GHz超のサービスに対応した多層インダクタの需要が年間35%成長したと報告している。ETSI EN 301 908がスプリアス放射制限を厳格化したことで、より高いQ値の設計が求められ、インダクタ市場の採用が促進されている。2025年にユーザーあたりの中帯域トラフィックが月35 GBへと3倍に増加したことで、通信事業者はネットワークの高密度化を継続しており、長期的な受注の視認性が維持されている。

GaN/SiCパワーステージの採用

窒化ガリウムおよびシリコンカーバイドデバイスはシリコンMOSFETの5倍の速さでスイッチングし、動作周波数を500 kHz超に押し上げている。Infineonは2025年にGaN収益が前年比48%成長を記録し、主にサーバーおよびソーラーインバータからの需要によるものであった。標準フェライトは1 MHzで500 mW/cm³超のコアロスが発生するのに対し、ナノ結晶コアはロスを100 mW/cm³未満に抑え、Wolfspeedのデモンストレーションで98.5%のコンバータ効率を実現している。インターリーブトポロジーはリプルとコンデンサ数を削減する結合インダクタを優先し、インダクタ市場内のプレミアムセグメントを強化している。

エッジサーバーにおけるオンデバイスAI

推論アクセラレータは現在、1 V未満のレールで400 Aを超えるピーク電流を引き出しており、2022年の数値の3倍となっている。Texas InstrumentsはDC抵抗が0.3 mΩ未満で飽和電流が50 A超のインダクタを使用した多相バックコンバータを規定し、過渡電圧を50 mV以内に抑えている。NVIDIAの次世代GPUは700 Wを消費し、集積結合インダクタを備えた12相レギュレータを必要とする。Eatonは、クラウドプロバイダーがエッジ展開を増やすにつれて、AI向け高電流モールドインダクタの出荷量が2025年に2倍になったことを明らかにした。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびフェライト価格の変動 | -0.4% | アジア太平洋地域の製造拠点で深刻なグローバル | 短期(2年以内) |

| グローバルサプライチェーンの混乱 | -0.3% | アジア太平洋地域および欧州に集中するグローバル | 短期(2年以内) |

| 埋め込みインダクタにおける熱管理の課題 | -0.2% | 北米および欧州の先進パッケージングセンター | 中期(2~4年) |

| ディスクリート需要を侵食する集積パッシブデバイス | -0.3% | アジア太平洋地域のコンシューマーエレクトロニクスが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびフェライト価格の変動

銅はワイヤー巻きインダクタのコスト構造の40~50%を占め、ロンドン金属取引所のスポット価格は2025年に1トンあたり8,200米ドルから10,500米ドルの間で変動した。中国はマンガン亜鉛フェライト生産能力の約70%を管理しており、2025年初頭に課されたレアアース輸出割当によりリードタイムが8週間から16週間に延長された。[2]米国地質調査所、「鉱物商品概要2025年 – レアアース」、usgs.govヘッジプログラムを持たない中堅サプライヤーは200~300ベーシスポイントのマージン圧縮を経験したが、垂直統合された大手企業は投入コストを安定させた。価格上昇により、設計者は非重要な用途でエアコア代替品への移行を検討しているが、インダクタンス密度のペナルティが広範な代替を制限している。

埋め込みインダクタにおける熱管理の課題

磁気コアをPCB基板内に埋め込むことでボード面積は削減されるが、熱ストレスが高まる。IEEEの試験では、48 V自動車用DC-DCモジュールにおいて130 °Cでインダクタンスが15%低下し、リプル仕様を超過することが示された。AT&Sは2025年に剥離および熱膨張係数の不一致により、埋め込みインダクタモジュールの歩留まりが85%未満であったと報告した。金属複合材またはエアコアスパイラルはより高い温度余裕を提供するが、インダクタンス密度が30~40%低下するため、フットプリントと効率のトレードオフを強いられる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インダクタタイプ別:薄膜アーキテクチャがRFおよび高周波設計を再構築

薄膜デバイスは顕著な勢いを獲得し、2031年まで4.91% CAGRで拡大すると予測されている。インダクタ市場のこのセグメントは、20 GHzを超える自己共振周波数と±2%以内の公差を必要とするRFモジュールから恩恵を受けている。固定インダクタは2025年に42.52%の収益シェアを維持し、コスト重視のDC-DCコンバータおよび照明ドライバに供給している。セラミック基板上にスパッタリングされた銅トレースはフットプリントを0.4 mm×0.2 mmに縮小し、このレベルはミリ波電力増幅器の量産に入りつつある。結合インダクタはAIアクセラレータ向け多相電圧レギュレータでの存在感を高め、出力コンデンサバンクの必要性をほぼ半減させている。

薄膜の採用は携帯電話を超えて5G基地局にも広がっており、高Q性能がスペクトラルマスクを改善している。一方、モールドおよびワイヤー巻き設計は、100 µH超のインダクタンスと100 A超の電流定格を必要とするソーラーインバータおよびモータードライブで支配的である。多層セラミックインダクタは5 GHz未満では競争力を維持しているが、高周波ソケットは薄膜オプションに譲りつつある。この二極化は、価格主導の大量生産と性能主導のプレミアムニッチの間でのインダクタ市場のセグメント化を浮き彫りにしている。設計者はレガシーワイヤー巻きアーキテクチャから薄膜ソリューションへの移行にあたり、コスト、飽和、自己共振を検討している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コア材料別:ナノ結晶合金がワイドバンドギャップのニーズに対応

フェライトコアは2025年の出荷量の55.16%を占め、500 kHz未満での規模の経済と許容可能な損失を反映している。しかし、GaNおよびSiCコンバータが1 MHz近くでスイッチングするにつれて、ナノ結晶およびアモルファス合金は5.16% CAGRで上昇すると予想されている。日立金属は10 kWソーラーインバータでフェライトをナノ結晶リボンに置き換えた際に体積が20%削減され、コアロスが3分の2に低下したことを記録した。IEC 60404測定規格により、設計者はこれらの材料をフェライトと自信を持って比較評価できる。

鉄粉複合材はフェライトより高い飽和を提供するが、アモルファスリボンより透磁率が低く、高電流自動車用コイルに適している。空気およびセラミックコアはヒステリシスゼロを実現するが、インダクタンス密度が低いため、RF同調への使用に限定される。高周波・高温動作へのシフトにより、ナノ結晶合金はニッチからメインストリーム技術へと昇格し、インダクタ市場に新たな競争をもたらしている。

実装技術別:埋め込みPCBインダクタがサブミリメートルの高さを追求

表面実装技術は2025年の収益の68.63%を占め、自動チップマウンターラインの主力であり続けている。6.43% CAGRで成長すると予測される埋め込みおよび集積PCBインダクタは、ディスクリートパッケージを排除し、寄生インダクタンスを30%削減する。Appleの2025年フラッグシップ携帯電話は埋め込みフェライトコイルを使用して総厚を0.3 mm削減した。この進歩は、0.5 mm未満のZ高さしか許容できない薄型ウェアラブルおよび拡張現実ヘッドセットの要求と一致している。

スルーホール部品は、50 A超の電流と20 Gの振動が堅牢なピンを必要とするトラクションインバータでの関連性を維持している。しかし、OEMのロードマップは組み立てを合理化するためにパワーモジュール基板への埋め込み磁気部品をますます優先している。120 °C超の熱蓄積が採用の障壁となっており、金属粉末コアとマイクロチャネル冷却へのR&Dを推進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

シールド別:規制圧力がシールド設計を向上

CISPR 25およびIEC 60601の制限強化により、シールド構造は2025年に60.53%の収益シェアを占め、5.11% CAGRで進展する見込みである。磁気エンクロージャは放射エミッションを最大40 dB削減し、ADAS、医療画像診断、5G無線のコンプライアンスを確保する。非シールドインダクタは、ボードレベルフィルタリングで十分であり、DC抵抗の1ミリオームごとが重要となるポータブル機器では依然として魅力的である。

自動車分野では、ISO 11452がシステムレベルのEMC検証を義務付けており、特に48 Vバッテリーレールにおいてシールドバリアントへの選択を傾けている。効率とノイズのトレードオフは、無線インターフェースが普及するにつれてインダクタ市場をシールド形状へと押し進め続けるだろう。

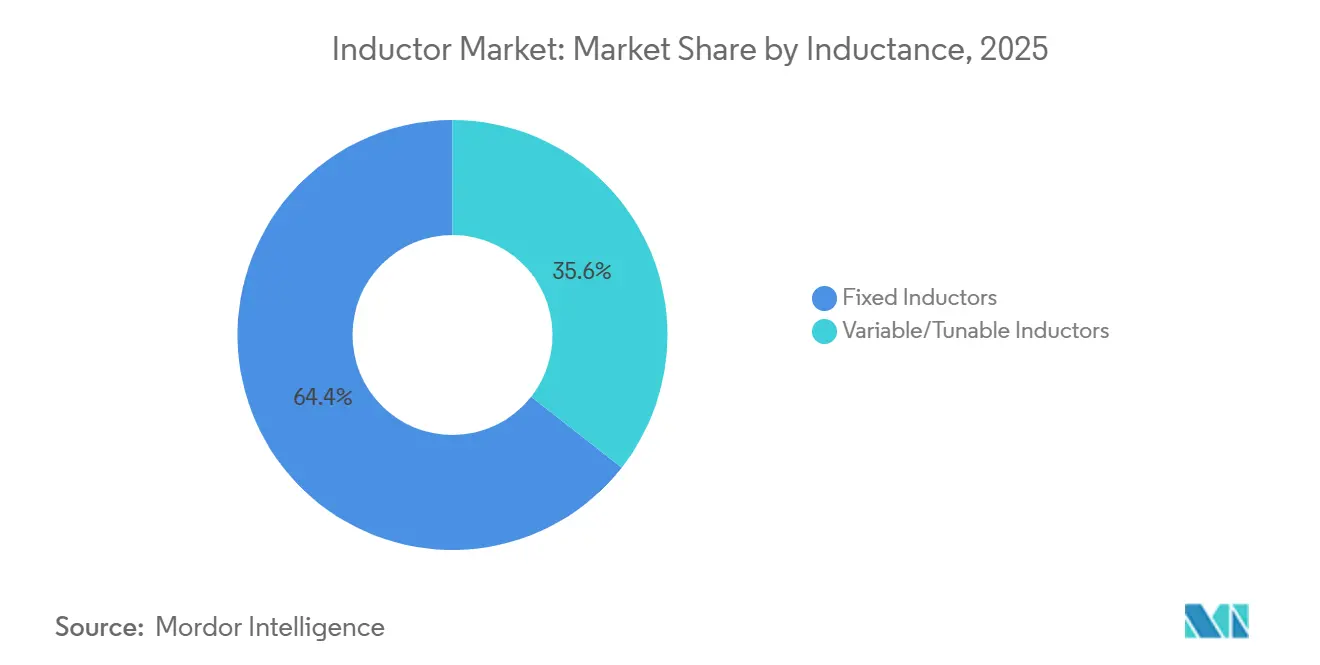

インダクタンス別:可変デバイスが適応型システムを実現

非チューナブル(固定インダクタンス)製品は2025年の売上の64.42%を占め、値が一定のコンバータに電力を供給している。2031年まで6.76% CAGRが見込まれる可変/チューナブルインダクタは、アンテナ同調と適応型電力供給をサポートする。QualcommはRF360プラットフォームにチューナブル素子を統合し、5Gバンド全体で1.5 dBの放射電力効率を達成した。ミリ波展開はリアルタイムインピーダンスマッチングの必要性を高め、インダクタ市場のこの特化したコーナーを押し上げている。

機械式、MEMS、またはバラクタ制御製品は、より厳しい公差のためにプレミアム価格を要求する。固定コイルが高電流経路を支配し続ける一方、チューナブルオプションはソフトウェア定義無線およびユーザー機器アンテナアレイに普及し、堅固な成長ポケットを形成するだろう。

エンドユーザー業種別:自動車電動化が成長をリード

自動車用途は電気ドライブトレイン1台あたりのインダクタ数の増加に牽引され、2031年まで市場をリードする5.82% CAGRで成長すると予測されている。コンシューマーエレクトロニクスは2025年に34.37%のシェアを維持したが、出荷台数の飽和が将来の拡大を抑制している。通信インフラは5G高密度化の恩恵を受けており、各マクロセルに200~400個のインダクタが組み込まれている。再生可能エネルギー設置業者は、世界的な脱炭素化目標に沿って、ソーラーおよび風力コンバータ向けに高電力ナノ結晶コアを指定している。[3]国際再生可能エネルギー機関、「再生可能エネルギー容量統計2025」、irena.org

航空宇宙、防衛、医療機器は放射線硬化または滅菌可能な部品にプレミアム価格を支払うが、その数量は比較的少ない。この乖離は、膨大なコモディティ需要と特化した高マージンセグメントの間でのインダクタ市場の分裂を浮き彫りにしている。

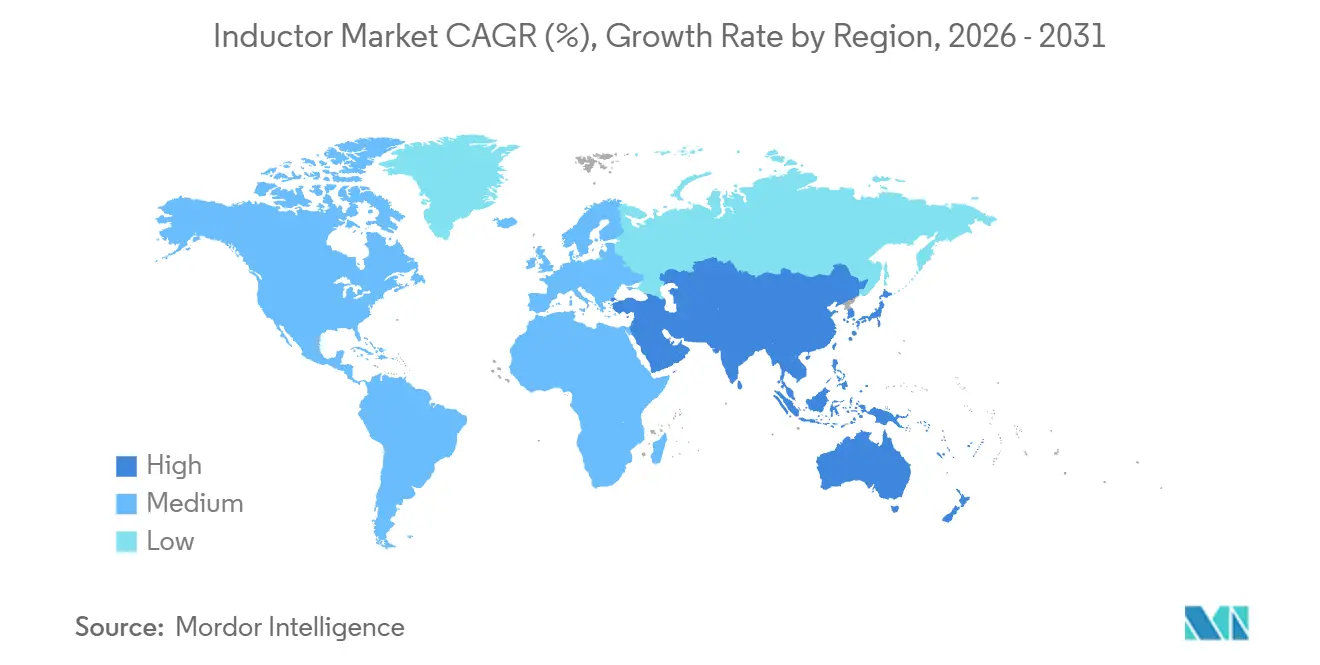

地域分析

アジア太平洋地域は2025年の収益の36.23%を占め、2031年まで6.51% CAGRで進展すると予測されている。中国の垂直統合されたフェライトチェーンは世界生産量の60%を供給し、日本は多層および薄膜製造をリードしている。韓国はロジックファウンドリ向けの先進パッケージ内にインダクタを統合し、台湾は高電流モールドデバイスの生産能力を強化している。インドの生産連動型インセンティブ制度は2025年にパッシブ部品に12億米ドルを誘致したが、インダクタ生産はコンデンサおよび抵抗器に比べてまだ遅れている。

北米は国内EV税額控除とエッジデータセンターのフットプリント拡大に牽引され、2025年に24%のシェアを獲得した。米国のサプライヤーは航空宇宙および医療セクター向けのカスタムワイヤー巻きおよび結合インダクタに特化している。カナダの再生可能エネルギー建設とメキシコの車両組み立てラインが安定したベースライン需要を加えている。欧州は収益の約22%を獲得し、「フィット・フォー55」パッケージの下での自動車電動化と洋上風力プロジェクトが高電力部品の需要を牽引している。[4]欧州委員会、「フィット・フォー55パッケージ」、ec.europa.euドイツが設計活動の中核を担い、多国籍ベンダーが買収したチェコの工場が地域規模を拡大している。

中東・アフリカは新興地域であり、需要はハイパースケールデータセンターとオフグリッドソーラーに結びついている。ラテンアメリカはブラジルのEV生産とアルゼンチンの風力発電に続いているが、経済的不安定さが資本フローを抑制している。これらの地域トレンドは、製造規模、政策インセンティブ、エネルギー転換がグローバルインダクタ市場の分布をどのように形成するかを示している。

注記: 全個別地域のセグメント成長率はレポート購入時に入手可能

競合環境

インダクタ市場は中程度の集中度を示しており、上位5社が2025年の収益の約45%を占め、ニッチな挑戦者に十分な余地を残している。日本および台湾企業は、エンドツーエンドのフェライト合成と自動組み立てを通じて多層およびSMTカテゴリを支配している。欧州および北米の専門企業は、広範な認定を必要とするワイヤー巻きおよび航空宇宙グレードのニッチを守っている。

集積磁気部品および多相結合コイルの特許出願は2025年に前年比22%増加して320件の付与となり、TDK、Murata、Infineonがリードしている。SunlordやCodacaなどの中国ベンダーは、Sunlordの2025年の収益が28%急増したことに示されるように、国内EV需要とコスト優位性を活用して市場シェアを獲得している。戦略的な動きには、埋め込みインダクタのためのウェーハファウンドリとの共同立地、およびパッシブ部品メーカーとワイドバンドギャップ半導体メーカーとのパートナーシップが含まれる。

技術ロードマップは、DC抵抗0.5 mΩ未満、自己共振10 GHz超、Z高さ0.3 mm未満の埋め込み設計を重視している。AEC-Q200、IEC 60950、MIL-PRF-27などのコンプライアンスのハードルにより認定サイクルが最大3年に延長され、既存企業を急速なコモディティ化から保護している。それでも、より小型で、より低温で、より静粛なパワーステージへの追求により、インダクタ市場全体で競争圧力は激しい状態が続いている。

インダクタ業界リーダー

TDK Corporation

Murata Manufacturing Co. Ltd

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

Taiyo Yuden Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TDKは、ミリ波および自動車レーダー部品の月産能力を3倍にするため、日本の秋田に1億8,000万米ドルの薄膜インダクタ拡張工場の起工式を行った。

- 2025年10月:MurataはSiCトラクションインバータ向けにAEC-Q200グレード0認定を取得した150 °C定格ナノ結晶パワーインダクタを発売した。

- 2025年9月:Vishayは高電力結合インダクタ能力を追加するため、チェコの特殊インダクタ企業を8,500万米ドルで買収した。

- 2025年8月:Samsung Electro-Mechanicsは四半期インダクタ収益が4,200億韓国ウォン(3億1,500万米ドル)であったと報告し、生産能力拡大に1,500億韓国ウォン(1億1,200万米ドル)を充当した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceでは、グローバルインダクタ市場を、磁場にエネルギーを蓄えるすべての工場製受動部品として追跡しており、パワー、RF/高周波、多層、結合、薄膜、モールド構造を網羅し、あらゆる最終用途分野向けに完成品の表面実装、スルーホール、または埋め込み部品として販売されるものを対象としています。

スコープ除外:巻線なしで販売されるルーズフェライトビーズおよびコア、ならびにトランス内部にすでに統合されたインダクタは本調査の対象外とします。

セグメンテーション概要

- インダクタタイプ別

- 電力インダクタ

- RF/高周波インダクタ

- 結合インダクタ

- 多層インダクタ

- 薄膜インダクタ

- モールド/ワイヤー巻きインダクタ

- コア材料別

- 空気/セラミックコア

- フェライトコア

- 鉄および金属合金コア

- ナノ結晶およびアモルファスコア

- 実装技術別

- 表面実装技術(SMT)

- スルーホール技術(THT)

- 埋め込み/集積PCBインダクタ

- シールド別

- シールド型

- 非シールド型

- インダクタンス別

- 固定インダクタ

- 可変/チューナブルインダクタ

- エンドユーザー業種別

- 自動車

- 航空宇宙・防衛

- 通信・5Gインフラ

- コンシューマーエレクトロニクス・コンピューティング

- 産業・電力

- ヘルスケア・医療機器

- 再生可能エネルギーシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

契約製造業者のコンポーネントエンジニア、EVおよび5Gインフラ OEMの調達担当者、ならびに地域ディストリビューターへのインタビューにより、平均販売価格、認定サイクル(AEC-Q200)、およびデスクソースでは解決できなかったリードタイムの変動を検証しました。アジア太平洋および北米の回答者からのフィードバックにより、地理的なニュアンスが確実に把握されました。

デスクリサーチ

アナリストはまず、UN Comtrade、ITC Trade Map、中国税関などのポータルを使用してHS 850450および関連コードの輸出入トレースをマッピングし、次にJEITAおよびIPCの四半期生産集計と出荷動向をベンチマークしました。主要受動部品メーカーの規制当局への届出書類、公開10-K、および投資家向け資料が価格とミックスの変化を裏付け、ワイドバンドギャップパワーエレクトロニクスに関する学術誌がインダクタ設計ウィンドウを再定義する周波数および熱パラメータを明確にしました。D&B HooversおよびDow Jones Factiva からの有料データ取得により、競合他社の収益分割が補完されました。このリストは例示であり、クロスチェックには多数の追加のオープンソースおよびサブスクリプションソースが活用されています。

市場規模の算定と予測

生産・貿易データからグローバル需要を再構築するトップダウンモデルを構築し、チャネルとの対話から得たサンプルASP×ユニット数量の選択的なボトムアップ集計によってサニティチェックを実施しています。スマートフォン生産量、EV生産台数、5Gマクロサイトの追加数、パワーモジュール1基あたりの平均コイル数、フェライト価格の動向などの主要変数が、2030年までの過去ベースおよび多変量回帰予測の両方を牽引しています。ボトムアップの粒度のギャップは、一次調査から導出された正規化稼働率係数によって補完されています。

データ検証と更新サイクル

アウトプットは独立した電子機器インデックスとの分散スキャンを経てシニアアナリストが承認し、レポートは年次で更新されるとともに、重大なイベント(例:銅価格の急騰)が発生した場合には暫定改訂が実施されます。

Mordorのインダクタベースラインが信頼性を持つ理由

企業によってコンポーネントミックス、価格前提、更新頻度が異なるため、公表値はしばしば乖離します。

厳格なスコープと年次再構築により、数値は実際の貿易フローおよびライブASPと整合性が保たれています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.28 bn(2025年) | Mordor Intelligence | - |

| USD 6.00 bn(2023年) | Global Consultancy A | 多層チップを除外、予測に2023年ASPを固定使用 |

| USD 4.46 bn(2024年) | Industry Analyst B | パワーインダクタのみを計上、アジア貿易検証が限定的 |

この比較は、スコープが狭い場合や静的な価格設定が合計値を圧縮する一方で、Mordorのブレンドトポロジー、ライブ価格ループ、および年次更新が、意思決定者が確実に活用できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

インダクタ市場の現在の規模はどのくらいか?

グローバルインダクタ市場規模は2026年に117億6,000万米ドルに達し、2031年までに144億7,000万米ドルに成長すると予測されている。

インダクタ市場で最も速く成長しているセグメントはどれか?

電気自動車パワートレインが内燃機関プラットフォームよりも大幅に多くのインダクタを必要とするため、自動車用途は5.82% CAGRで拡大している。

ナノ結晶コアが普及している理由は何か?

ナノ結晶合金は1 MHzでのコアロスをフェライトと比較して60%以上削減し、GaNおよびSiCパワーステージの理想的なコンパニオンとなっている。

5G展開はインダクタ需要にどのような影響を与えるか?

各マッシブMIMO 5G基地局には数百個の高周波インダクタが統合されており、通信事業者が中帯域およびミリ波ネットワークを高密度化するにつれて持続的な需要を支えている。

インダクタサプライヤーが直面する主なリスクは何か?

特に銅とフェライトにおける原材料価格の変動、および埋め込み設計における熱的課題が、マージンを圧迫し新製品投入を遅延させる可能性がある。

最終更新日: