自動液体ハンドラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

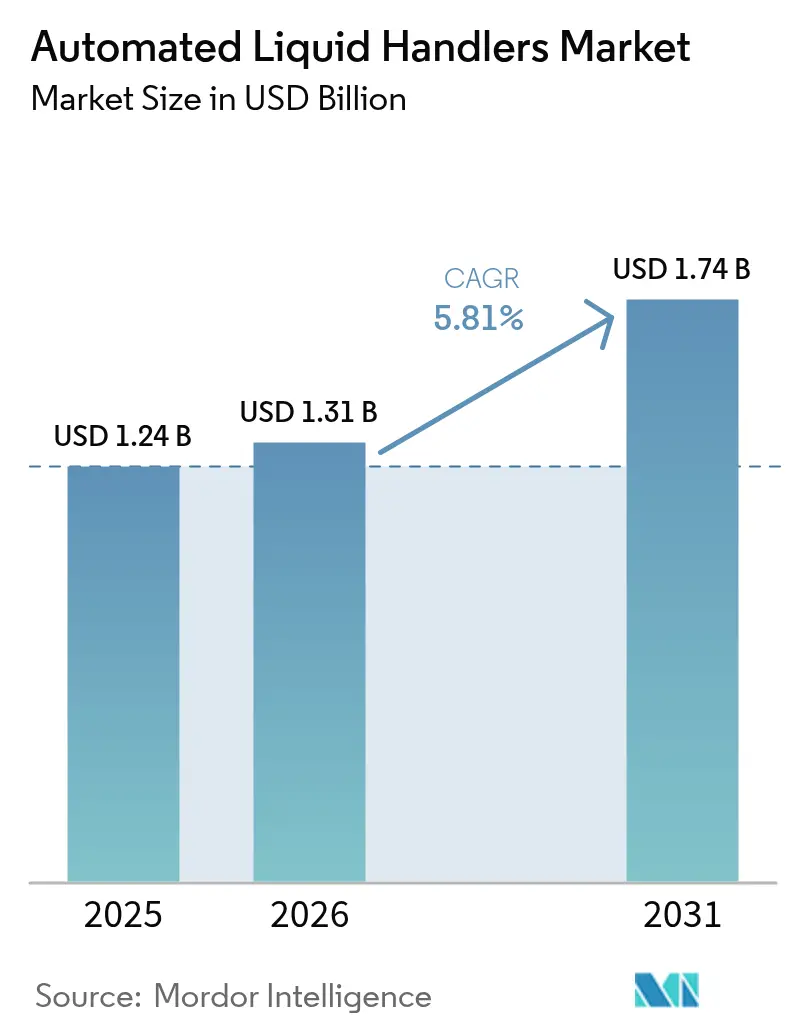

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

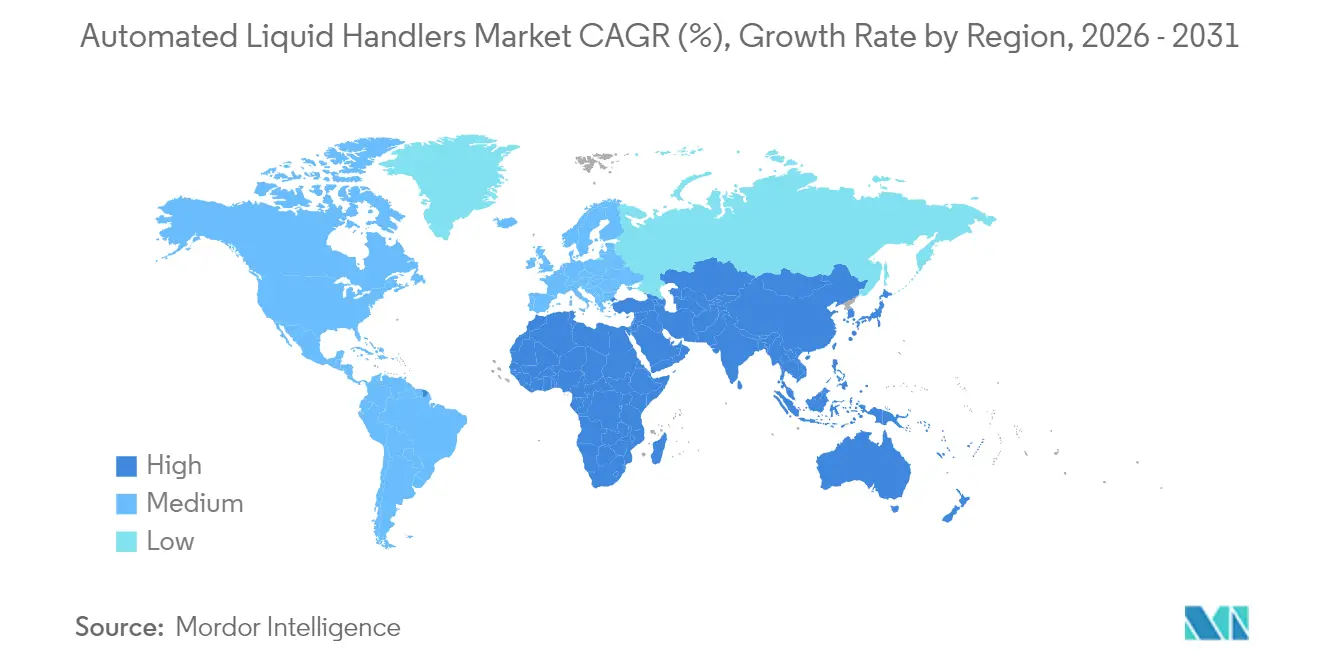

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

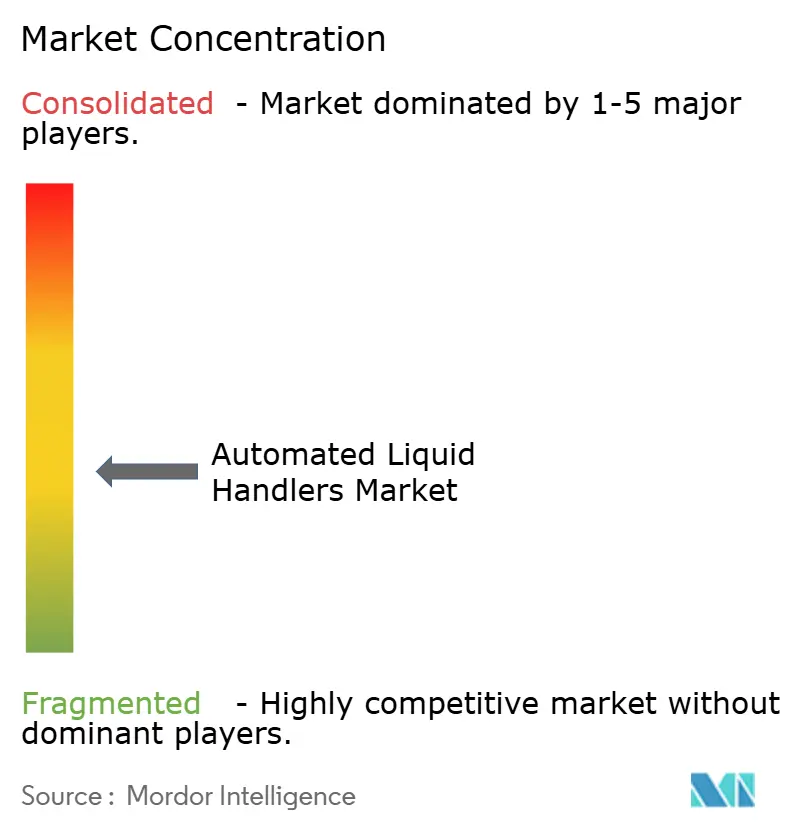

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動液体ハンドラー市場分析

自動液体ハンドラー市場規模は、2025年の12億4,000万米ドルから2026年には13億1,000万米ドルへと成長し、2026〜2031年の年平均成長率5.81%で2031年までに17億4,000万米ドルに達すると予測されています。この着実な成長は、大規模分子診断能力の拡充への需要、AIを活用した実験室プラットフォームの急速な普及、および手動ピペッティングからロボットによる精密操作への移行を反映しています。ハイスループットゲノミクスワークフローにおいてライブラリー調製を数時間から数分に短縮するハードウェアのアップグレードも、さらなる成長の勢いをもたらしています。ほとんどの臨床・研究実験室の日常的なサンプル量に適合する中スループットシステムへの需要も市場を下支えし、自動液体ハンドラー市場に消耗品の継続的な販売という安定した基盤をもたらしています。アジア太平洋地域における政府資金の拡大と北米における安定した更新サイクルが、長期的な見通しを高く保っています。

主要レポートのポイント

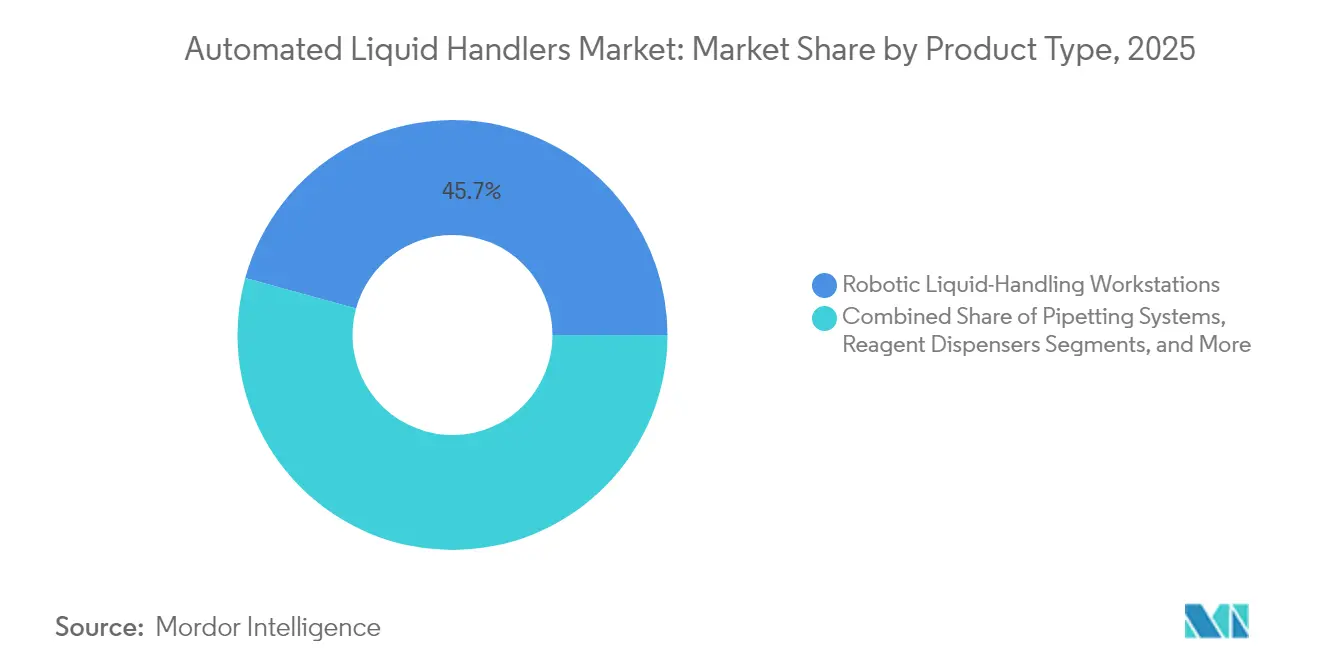

- 製品タイプ別では、ロボットワークステーションが2025年の自動液体ハンドラー市場シェアの45.72%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率7.59%で拡大すると予測されています。

- スループット能力別では、中スループットシステムが2025年の自動液体ハンドラー市場規模の53.12%を占め、高スループットユニットは2031年にかけて年平均成長率6.21%で成長すると予測されています。

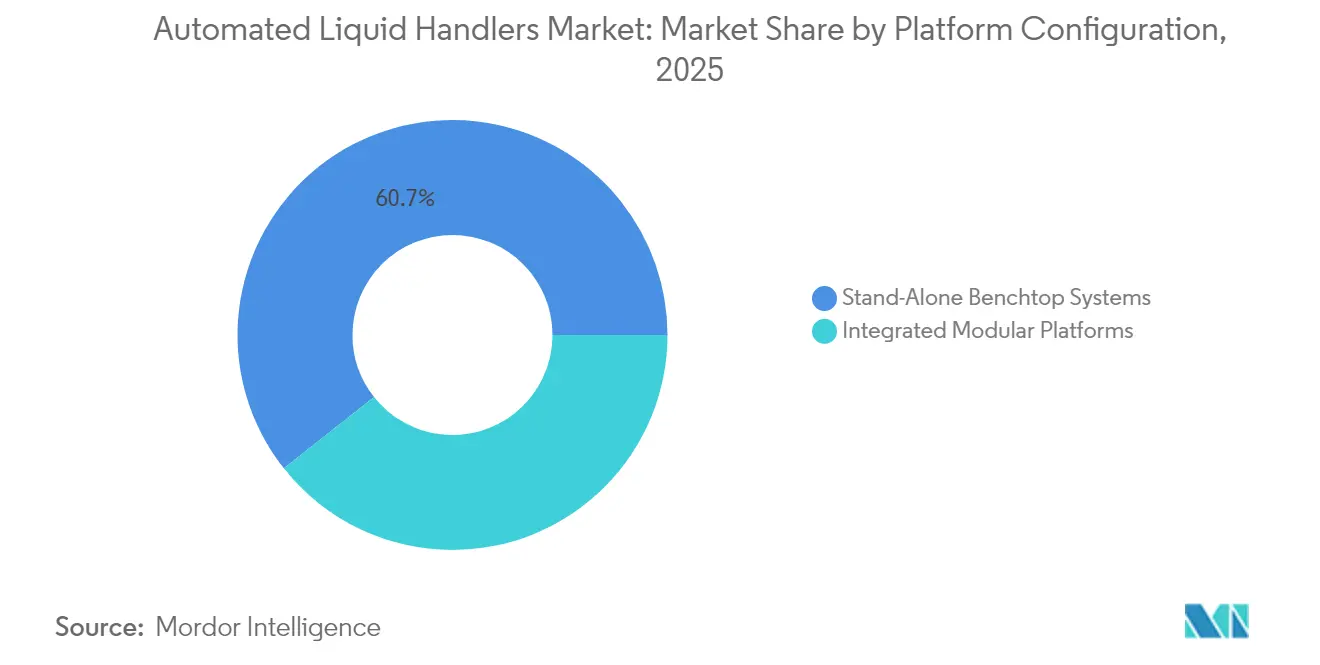

- プラットフォーム構成別では、スタンドアロンベンチトップユニットが2025年に60.65%のシェアを占め、モジュラーシステムは年平均成長率8.02%で成長すると予測されています。

- 用途別では、創薬が2025年の自動液体ハンドラー市場規模の34.45%のシェアでトップとなり、ゲノミクスは2031年にかけて年平均成長率6.62%で拡大しています。

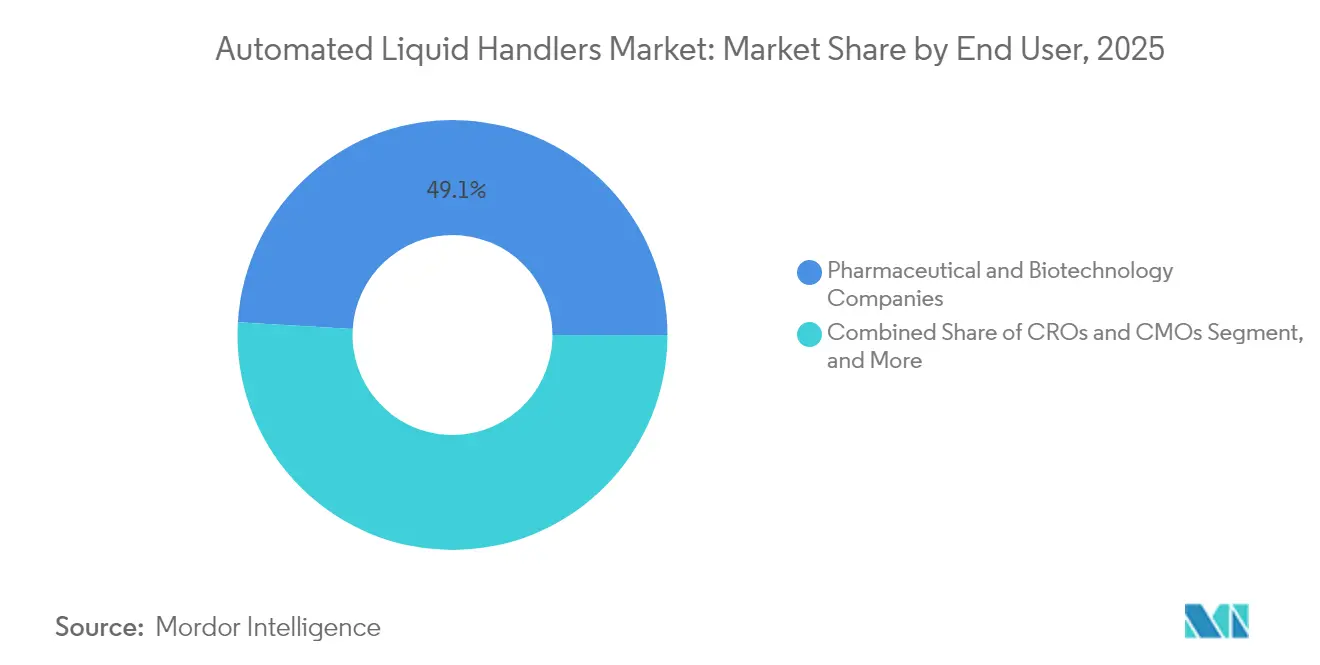

- エンドユーザー別では、製薬・バイオテクノロジー企業が49.05%のシェアを保有し、CROおよびCMOが年平均成長率9.08%と最も高い成長率を示しています。

- 地域別では、北米が2025年に38.10%のシェアでトップとなり、アジア太平洋地域が2031年にかけて最速の年平均成長率6.82%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動液体ハンドラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量ゲノムスクリーニングにおけるスループット要件の増大 | +1.2% | 北米、EU | 中期(2〜4年) |

| 試薬コストを削減する小型化アッセイフォーマットの採用 | +0.8% | 世界の製薬ハブ | 長期(4年以上) |

| AIを活用した創薬プラットフォームとの統合 | +1.5% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 高精度ハンドリングを必要とする個別化医療の拡大 | +0.9% | 北米、EU | 中期(2〜4年) |

| COVID-19後の恒久的な分子診断能力 | +0.7% | 世界の基準検査機関 | 短期(2年以内) |

| 自動化バイオプロセシングに対する政府資金 | +1.1% | アジア太平洋中核地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用した創薬プラットフォームとの統合によるヒット・トゥ・リード期間の短縮

機械学習アルゴリズムと連携する自動ワークステーションは、人間の介入なしに設計・実行・分析の反復ループを実行します。19F NMRセンサーを搭載したロボットは21の反応を並行して評価でき、創薬チームがヒット・トゥ・リードサイクルを75%短縮することを可能にします。[1]韓国科学技術院、「AIが新薬開発を変革する」、phys.org AstraZenecaおよびWeill Cornellにおけるケーススタディでは、これらのクローズドループシステムが相乗効果を持つ化合物の予測精度を向上させながら、深層学習モデルに供給される詳細なアッセイメタデータを収集していることが示されています。時間の節約とデータの豊富さは、より早期の特許出願と臨床成功の確率向上に直結し、自動液体ハンドラー市場を製薬デジタル化と強固に連携させています。

大量ゲノムスクリーニングにおけるスループット要件の増大(北米)

パンデミック時に規模を拡大した米国の基準検査機関は、現在1日に数千件の臨床ゲノムを処理しています。Biomek Echo Oneのようなロボットピペッティングソリューションは、サンプル調製を2時間から10分に短縮します。その根底にある経済性は、シーケンシングコストを100米ドル以下に抑えられる実験室に報酬をもたらしますが、これはワークフローが完全に自動化されている場合にのみ実現可能です。保険会社が次世代シーケンシングの償還範囲を拡大するにつれ、大容量システムはデフォルトの購入品となり、自動液体ハンドラー市場における北米のリーダーシップを強化しています。

試薬コストを削減する小型化アッセイフォーマットの採用

96ウェルから384ウェルプレートへの切り替えにより試薬使用量が最大80%削減され、適度な予算で1日に数千件のスクリーニングが可能になります。[2]Saurabh Vyawahare et al.、「生物学的アッセイの小型化」、Chemistry & Biology、doi.org マイクロ流体液滴プラットフォームはさらに進んで、スケールでの単一細胞アッセイを可能にする100万倍の体積削減を実現します。これらのコスト削減により、ソフトウェアのアップグレードや予知保全契約への資本が解放され、精密ロボットディスペンサーへの需要を促進し、自動液体ハンドラー市場をコスト抑制圧力に対応させています。

高精度液体ハンドリングを推進する個別化医療の拡大

コンパニオン診断は、アッセイの忠実性を維持するために正確なサブマイクロリットル移送を必要とします。欧州および米国はトレーサブルなサンプルワークフローを義務付けており、規制当局はロボットプラットフォームを再現性への最も確実な道と見なしています。腫瘍シーケンシングを標準的な腫瘍学パネルに統合する病院は、結果を電子医療記録にフィードバックするクラウド接続ロボットを好みます。この臨床的な需要が中スループットの採用を強化し、自動化をルーティンケアにより深く組み込んでいます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルデッキワークステーションの高い初期設備投資 | –0.9% | アジア太平洋新興国、中東・アフリカ、中南米 | 中期(2〜4年) |

| プログラミングおよびメンテナンスにおけるスキルギャップ | –1.1% | 世界全体、新興市場で深刻 | 長期(4年以上) |

| 高粘度液体におけるサンプル交差汚染リスク | –0.4% | 世界のプロセス集約型実験室 | 短期(2年以内) |

| 大手製薬企業におけるレガシーLIMS統合の課題 | –0.6% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるフレキシブルデッキワークステーションの高い初期設備投資

輸入関税と多層的な流通により定価が最大116%上昇し、アフリカの一部地域では35万米ドルのシステムが75万米ドルを超えます。助成金がトレーニングやメンテナンスをカバーすることはほとんどなく、実験室は手の届かないサービス契約を抱えることになります。その結果、能力格差が拡大し、新興市場が世界のゲノミクスコンソーシアムから排除されるリスクがあり、これらの地域における自動液体ハンドラー市場を抑制しています。

ロボットシステムのプログラミングおよびメンテナンスにおけるスキルギャップ

バイオプロセシングの求人広告の69%が自動化の専門知識を要件としていますが、大学のプログラムは業界のニーズに遅れをとっています。Pythonスクリプティングやプロトコルビルダーの習熟度がなければ、技術者は高度な機能を十分に活用できず、期待されるROIが低下します。ベンダーはローコードインターフェースとリモートサポートサブスクリプションで対応していますが、構造的な人材不足は続いており、職業訓練カリキュラムが追いつくまで自動液体ハンドラー市場の潜在力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェア統合が将来の成長を牽引

ロボットワークステーションは自動液体ハンドラー市場の最大セグメントを占め、2025年に45.72%の市場シェアを保有しています。これは実験室が繰り返し可能なピペッティングのための機械的精度を依然として優先しているためです。しかし、ソフトウェアおよびサービスは、実行をスケジュールしてチップ使用量を予測するAIモジュールが即時のコスト削減をもたらすことから、年平均成長率7.59%で成長すると予測されています。拡大するロボットの設置ベースが消耗品の継続的な流れを確保し、潤滑剤を含浸させたチップが粘性サンプルでのキャリーオーバーを低減します。

製品ミックスは、ワークフローライブラリーとクラウド分析を解放するプラットフォームライセンスへとシフトしています。ベンダーは現在、稼働時間を監視して異常を検知するサブスクリプションダッシュボードをバンドルしており、これがソフトウェア収益をさらに押し上げています。この転換は競争力学を変革し、エコシステムパートナーシップを促進し、コードライブラリーを自動液体ハンドラー市場における中核的な差別化要因にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スループット能力別:大量処理が加速

1回の実行で100〜1,000サンプルを処理する中スループットシステムが、2025年の自動液体ハンドラー市場規模の53.12%を占めました。これらは臨床実験室や中規模バイオテクノロジー企業の典型的なバッチ量に適合し、速度と価格のバランスを提供します。1,000サンプルを超える高スループットユニットは、1日に100,000件を超えるアッセイを実施する創薬の大規模スクリーニングキャンペーンにより、最速の年平均成長率6.21%を記録しています。

ワークフローが1日5,000プレートを超えると単位経済性が急激に改善し、CROが能力のボトルネックに先んじてアップグレードを促進します。このトレンドは、マルチアーム構成と拡張チップラックを備えたロボットデッキの価格プレミアムを固定化します。また、予知保全におけるサービス機会を拡大し、自動液体ハンドラー市場内の収益ストリームに安定性をもたらします。

プラットフォーム構成別:モジュラーシステムが普及

スタンドアロンベンチトップロボットは、スペースと設備投資が限られた実験室に適しているため、2025年に60.65%のシェアを保有しました。しかし、施設が液体ハンドラー、インキュベーター、分析機器を単一のレール上で連結するフレキシブルなレイアウトを追求するにつれ、モジュラーアーキテクチャは年平均成長率8.02%を記録しています。

モジュラーシステムは段階的な能力アップグレードを可能にすることで資産寿命を延ばし、総所有コストを低下させます。標準インターフェースはサードパーティ機器のドッキングを簡素化し、ベンダーのアドレス可能市場を拡大します。その結果、統合モジュールは自動液体ハンドラー市場における戦略的な競争の場となっており、特に実験室が急速なパイプラインの変化を予測している場合に顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ゲノミクスがイノベーションを牽引

創薬は2025年の自動液体ハンドラー市場規模の34.45%のシェアを維持し、大手製薬企業のハイコンテントスクリーニングパイプラインに支えられています。ゲノミクスおよびプロテオミクスは、パンデミック後に設立された恒久的なシーケンシング実験室に牽引され、2031年にかけて最速の年平均成長率6.62%を示しています。

ライブラリー調製を10時間に圧縮する単一細胞マルチオミクスプロトコルが変化のペースを示しています。この分野での成功により、ベンダーはデッドボリューム許容差と汚染防止策の改善を迫られており、これらのアップグレードは合成生物学などの隣接分野にも恩恵をもたらします。オミクスの先駆者からの継続的なフィードバックが、自動液体ハンドラー市場全体の製品サイクルを加速させています。

エンドユーザー別:CROが成長軌道をリード

製薬・バイオテクノロジー企業は、社内R&D予算が依然として大きいため、2025年の自動液体ハンドラー市場シェアの49.05%を支配しました。しかし、CROおよびCMOはアウトソーシングの増加に伴い、年平均成長率9.08%で拡大しています。受託研究機関はスクリーニングをより速く、より安価に完了させる必要があるため、サイクルの早い段階で最先端のロボットを購入します。

学術機関はアップグレードのために依然として助成金に依存しているため、部分的な自動化を備えた中級モデルを好みます。診断実験室は、スタッフの継続性を維持するためにルーティンPCRプレートのセットアップを自動化することで基本的な需要を維持しています。これらのセグメントが合わさって収益フローを多様化し、自動液体ハンドラー市場を特定の顧客グループへの依存から保護しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、恒久的な分子診断インフラと集中した製薬クラスターを背景に、2025年の自動液体ハンドラー市場の38.10%のシェアを占めました。米国を拠点とするThermo Fisherは国内製造に20億米ドルを投資し、短いサプライチェーンとコンプライアンスサポートを確保しています。カナダはゲノミクス研究で強みを発揮し、メキシコは農業ゲノミクスの自動化を採用しています。この地域はAI駆動のラボテックスタートアップに資金を提供するベンチャーキャピタルの恩恵を受けていますが、ロボットプログラミングにおける人材不足が依然として規模拡大を制約しています。

アジア太平洋地域は、中国の1兆元ロボティクス構想と韓国の1億2,800万米ドルのインテリジェントロボットプログラムに後押しされ、2031年にかけて年平均成長率6.82%と最も急成長している地域です。日本は数十年にわたる自動化の遺産を活用し、オーストラリアは連邦助成金を活用してGMP規格のバイオプロセシングサイトを構築しています。現地化されたサービスセンターがダウンタイムを削減し、輸入技術者への歴史的な依存を克服しています。国内サプライヤーを優遇する政府調達政策が設置ベースの拡大を加速させ、アジア太平洋地域を自動液体ハンドラー市場の主要な増分収益源として確立しています。

欧州は、ドイツ、英国、フランスの安定した製薬パイプラインを通じて、自動液体ハンドラー市場における確固たる地位を維持しています。EU全体の規制整合がクロスボーダーの技術移転を円滑にし、持続可能性の義務化がCO2フットプリントが検証されたロボットへの選好を促進しています。南欧の実験室は食品・環境試験に自動化を導入し、アドレス可能な需要を拡大しています。スキルギャップは機器サプライヤーと連携した見習いプログラムによって緩和され、一貫した稼働時間の確保とサービスコストの抑制を可能にしています。

バリューチェーン分析

バリューチェーンは、精度と稼働率を左右する重要な入力部品やサブシステムから始まる。これにはポンプ、セラミックバルブ、マイクロステッパーモーター、センサー(液面検知、漏洩検知、検証用)、制御electronics、およびスケジューリングとプロトコル実行のためのソフトウェアスタックが含まれる。上流サプライヤーはまた、電解研磨された316L配管、化学混合モジュール、ならびに汚染管理とトレーサビリティが必須となる閉ループ化学供給モジュール・システムなど、高純度の流体経路インフラも提供する。

そこから部品はスタンドアロン型ベンチトップユニットや統合ワークセルのOEM組み立てへと流れ、その後ゲノミクス、臨床検体前処理、創薬分野での用途検証、さらに隣接するelectronicsおよび半導体分注のユースケースへと展開される。下流では、市場はフィールドサービス、校正、および継続的な消耗品に依存しており、これらがライフサイクル収益の基盤となっている。市場参入は通常、大手製薬、バイオテクノロジー、リファレンスラボの顧客への直接販売を通じて行われ、インテグレーターや地域ディストリビューターが、輸入コストやサービス網が総所有コストに影響する中規模ラボや新興市場を支援している。インテグレーションパートナーも、ロボットをLIMS/ELNや隣接機器と接続する上で大きな役割を果たしており、エンドユーザーはワークフローライブラリ、遠隔診断、予防保全を含むバンドル提供をますます購入するようになっている。最近のサプライサイドの動向は、機器OEMと大量生産拠点との連携が、特に分注精度と化学供給インフラのアップグレードが進む中で、ハードウェア性能とソフトウェア制御によるプロセス再現性とのより緊密な連動につながり得ることを示している。

競争環境

自動液体ハンドラー市場は中程度の集約を示しています。Thermo FisherによるSolventumの精製・ろ過ユニットの41億米ドルでの買収は、上流のサンプル処理をロボット液体ハンドリングと統合する戦略を示しています。ベンダーが分析検出器とデータサイエンスのスイートを追加してエンドツーエンドの所有権を確保しようとするにつれ、同様の垂直統合の動きが見られます。

戦略的パートナーシップが競争関係を再形成しています。ABBロボティクスはMettler-Toledoと提携し、プレートを再配置することなくアッセイの精度を向上させるため、ロボットデッキに直接重量確認機能を組み込みました。[5]出典:ABB、「ABBロボティクスとMettler-Toledoが提携」、new.abb.com AgilentはクロマトグラフィーシステムをABBアームと組み合わせ、トレーニング時間を短縮するターンキーワークフローを提供しています。これらのアライアンスは、自動液体ハンドラー市場におけるハードウェアの差別化からエコシステム競争への転換を反映しています。

新規参入者はAIを活用してニッチ市場を開拓しています。スタートアップはピペッティングプロトコルを自動生成するクラウドシミュレーターを提供し、新規ユーザーのオンボーディング時間を短縮しています。オープンソースのミドルウェアが相互運用性を促進し、標準化されたAPIの採用を既存企業に迫っています。流通マークアップが重なった高価格の輸入品を下回るコスト最適化モデルが競争力を持てる新興市場には、ホワイトスペースの機会が残っています。

自動液体ハンドラー業界リーダー

Thermo Fisher Scientific Inc.

Perkin Elmer Inc.

Mettler-Toledo International Inc.

Corning Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

専門オペレーターへの依存を減らし、複数ユーザーが利用するラボ全体で実行を標準化するソフトウェア主導の自動化を中心に、ホワイトスペースが拡大しつつある。特にプログラミングスキルの不足がROIを制約している場合に顕著である。品質管理と分析用検体前処理は、中核的な研究開発を超えた導入経路である。2026年5月、ROHTO Pharmaceuticalは、Rohto Group Quality Inspection Centerにおいて、自動HPLC分析用検体前処理システムの運用試験を開始し、自動化を技術者不足と定型的なQCスループットへの対応として位置付けた。これは、分析機器と統合し、プロトコルガバナンスを実施し、監査対応可能なデータ記録を生成する液体ハンドリングプラットフォームの機会を後押しするものである。

細胞・遺伝子治療の製造も、自動化ニーズがピペッティングを超えて滅菌済みでロボットに適した消耗品やコネクタにまで及ぶ、より高付加価値の領域である。2026年5月、CPC BiotechとMultiply Labsは、バッグやチューブなどの柔らかい素材のロボットによる操作性向上を目的とした、ロボット最適化無菌コネクタ(MicroCNX Nano Series)の開発で協力した。これは、エンドツーエンドで自動化に対応した流体移送インターフェースへの需要を示すものである。別途、Telescope Innovationsが結晶化ワークフロー向けに2026会計年度3件目のSDL導入契約を獲得したことは、セルフドライビングラボの概念に対する製薬業界の関心を裏付けており、単体ハードウェアの販売ではなく、閉ループ実験、データ管理、検証済み統合と液体ハンドリングをパッケージ化するベンダーの機会を後押ししている。

最近の業界動向

- 2026年3月:Thermo Fisher Scientificは、プロトコル実行とマルチユーザープロファイル管理の改善を目指し、2.0インチのカラーIPS液晶静電容量式タッチスクリーンを搭載した電動ピペットFluid Ease Pro ClipTipを発売した。この製品の方向性は、ソフトウェアガイドによる操作と標準化された実行制御を重視しており、日常的な液体ハンドリングにおけるオペレーター間のばらつき低減という広範な取り組みを支えている。

- 2025年7月:PerkinElmer(Covaris)は、Hamilton Companyと戦略的パートナーシップを締結し、FFPE検体からの核酸抽出を自動化するHamilton Sonication STAR液体ハンドラーを核としたtruXTRAC FFPE SMART Solutionを共同販売することとした。専用のソニケーション技術を広く導入されている液体ハンドリングプラットフォームと組み合わせることで、再現性と高スループットを求めるラボ向けのターンキー型ゲノミクス検体前処理提供が拡大する。

- 2024年6月:Thermo Fisher Scientificは、事前充填カートリッジを使用して複数の手動工程を排除する完全自動化型マキシスケールプラスミドDNA精製システムとして位置付けられたKingFisher PlasmidPro Maxi Processorを発表した。カートリッジ方式によりプロセスの一貫性が高まり、作業時間が削減され、押すだけで完了する検体前処理ワークフローへの需要に合致している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、自動液体ハンドラー市場は、ラボワークフロー向けに液体を自動で吸引、分注、混合、移送する機器および統合システムを対象としており、主要なエンドユース施設および地域にわたって収益ベースで測定されている。

対象範囲の除外項目:ハンドヘルド型手動ピペット、自動化機能なしで販売される汎用ラボプラスチック製品、およびラボ用途以外の産業用流体投薬機器は除外されている。

セグメンテーション概要

- 製品タイプ別

- ロボット液体ハンドリングワークステーション

- ピペッティングシステム

- 試薬ディスペンサー

- 消耗品(チップ、プレート、試薬)

- ソフトウェアおよびサービス

- スループット能力別

- 低スループット(100サンプル/回未満)

- 中スループット(100〜1,000サンプル/回)

- 高スループット(1,000サンプル/回超)

- プラットフォーム構成別

- スタンドアロンベンチトップシステム

- 統合モジュラープラットフォーム

- 用途別

- 創薬およびリード最適化

- ゲノミクスおよびプロテオミクス

- 臨床診断

- 細胞生物学および幹細胞研究

- 合成生物学およびバイオプロセス開発

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CROおよびCMO

- 学術・研究機関

- 臨床・診断実験室

- 法医学・環境試験実験室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の発生源と購買が通常どのように行われるかについての出発点を設定するために用いられた。米国FDAデータベース(診断機器およびラボシステムの背景把握)、米国国立衛生研究所の資金提供データ(研究活動の把握)、OECDの保健・研究開発指標、および世界銀行のマクロ系列データ(地域間の支出正規化)など、公開情報源を確認した。

導入シグナルを相互検証するため、ラボ自動化とハイスループットスクリーニングに関する査読済み学術誌、出願強度を測るための特許データベース、主要拠点における機器輸入動向を示す税関・貿易統計も参照した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高いプレスリリースは、製品ポジショニングと価格帯の検証に用いられた。公開情報が限られている場合には、企業財務情報や特許インテリジェンスの有料サブスクリプションを選択的に利用した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、自動液体ハンドラー販売として計上される内容、継続収益の割合、およびスループットとエンドユーザーによる価格変動を検証することに重点を置いた。APAC、EMEA、南北アメリカ地域にわたるメーカー、ディストリビューター、ラボマネージャー、調達担当者、サービスパートナーへのヒアリングを行い、デスクリサーチによる前提を最終的な市場規模算定の前に検証・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):18% | APAC:49% |

| ミドルティア:53% | 機能/部門リーダー:35% | EMEA:30% |

| 小規模企業:18% | マネージャー:47% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、自動液体ハンドラー需要をラボワークフロー需要プールに結び付けるトップダウン方式から開始し、その後、機器調達サイクルとラボタイプ別の一般的なシステム構成を用いて支出を再構築する。主要な入力データには、研究・臨床検査活動水準、ワークフロー別(検体前処理、アッセイセットアップ、プレートハンドリング)のラボ自動化普及率、スループットクラス別の平均販売価格、設置ベースの更新時期、新規システムと追加モジュールの内訳が含まれる。

結果は、選択的なボトムアップ近似によって裏付けられており、これには開示が可能な範囲でのサプライヤー収益のサンプル集計や、貿易フローおよびインタビューに基づくチャネルチェックとの照合を通じた推定ユニット数の検証が含まれる。小規模地域でデータが不十分な場合は、研究開発支出や病院・リファレンスラボの密度などの代替指標を使用し、その後、購買可能価格帯についての妥当性確認を行う。

予測については、資金提供サイクル、バイオ医薬品・ゲノミクスのワークロード、資本支出の制約に対して導入が敏感であるため、シナリオ分析を用いている。価格推移およびより高スループットのプラットフォームへの構成シフトに関する前提はインタビュー対象者と共に検証され、先行指標が同じ方向に動いた場合にのみ最終的な予測軌道が調整される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、総計が単一のデータ系列に依存しないようにしている。研究資金の方向性、ラボ機器の輸入動向、示唆される設置ベースの成長といった独立したシグナルと結果を比較し、インタビュー対象者の説明と矛盾するように見える変動があれば調査する。

最終承認前に、モデルは複数段階のアナリストレビューを経て、定義、計算ロジック、主要な前提が再確認され、ギャップが重大である場合やデータポイントが矛盾しているように見える場合には再接触のトリガーが発動する。レポートは毎年更新され、規制変更、価格ショック、ラボ資金の急激な変化など主要な出来事が発生した場合には中間更新が行われる。納品直前には、アナリストが最新の見解をクライアントに提供できるよう最終確認を行う。

Mordor Intelligenceの自動液体ハンドラー市場規模と他の公表推計との比較

自動液体ハンドラーの公表市場規模は、トピック名が同じに聞こえても、大きく異なる場合がある。これは、各発行元がどの製品を含めるか、どの年を基準年とするか、価格および更新サイクルをどのようにモデル化するかについて異なる選択をしているためである。差異はまた、資金提供、調達時期、構成シフトが変化した際に前提がどれだけ迅速に更新されるかによっても生じる。

主な差異は、より広範な液体ハンドリングシステム、消耗品比率の高いバンドル、ラボ自動化プラットフォームといった隣接カテゴリーが同じ数値に組み込まれているかどうかに起因する。Mordor Intelligenceは、自動液体ハンドラーをラボワークフロー用途に整合した自動化機器収益として計上し、自動ハンドリングシステムの価値の一部として販売されていない項目は分離している。その他のばらつきは通常、ASP変動の扱い方、予測が保守的な導入シナリオか積極的な導入シナリオを反映しているか、通貨換算に年平均レートを用いているか特定時点のレートを用いているかに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.31 B (2026) | |

| ヘルスケア出版社A | USD 1.44 B (2025) | 異なる基準年とより長い予測期間を用いており、対象範囲はより広範な自動液体ハンドリング支出と隣接ワークフローソリューションを混合しているように見えるため、初期値が押し上げられる可能性がある。 |

| 業界データポータルB | USD 0.95 B (2024) | より狭い収益定義に依存しており、サービスや構成のアップグレードを過小評価する可能性があり、限定的な報告出荷実績と古いASPポイントに価格・数量を固定している可能性がある。 |

この比較から、年度選定と対象範囲の境界がばらつきの大半を左右し、価格設定と更新頻度が残りを説明することが分かる。ワークフロー導入、設置ベースの更新、スループットに連動したASP帯といった観察可能な需要シグナルにモデルを結び付け続けることで、最終的な数値は計画立案において追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

自動液体ハンドラー市場の現在の規模はいくらですか?

市場は2026年に13億1,000万米ドルに達しており、2031年までに17億4,000万米ドルに達すると予測されています。

自動液体ハンドラーの採用において最も急成長している地域はどこですか?

アジア太平洋地域は、大規模な政府のロボティクス資金に牽引され、2031年にかけて最高の年平均成長率6.82%を記録しています。

最も急速に成長すると予測される製品セグメントはどれですか?

ソフトウェアおよびサービスが年平均成長率7.59%でトップとなっています。これは実験室がAI駆動のワークフロー最適化を優先するようになっているためです。

CROは自動液体ハンドラーの需要にどのような影響を与えていますか?

CROはアウトソーシングされたR&Dプロジェクトのターンアラウンドタイムとコストで競争するために自動化を進め、年平均成長率9.08%を記録しています。

新興市場での採用を遅らせる主な課題は何ですか?

高い設備投資(先進市場の価格より最大116%高い場合もある)が、ロボット導入への主要な障壁となっています。

AIは自動液体ハンドラーの市場環境をどのように変えますか?

リアルタイムで実験を設計・調整する機械学習モデルの統合により、ヒット・トゥ・リードの期間が最大75%短縮され、ベンダー競争がソフトウェア能力へとシフトします。

最終更新日: