トラック隊列走行市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 22.12% CAGR |

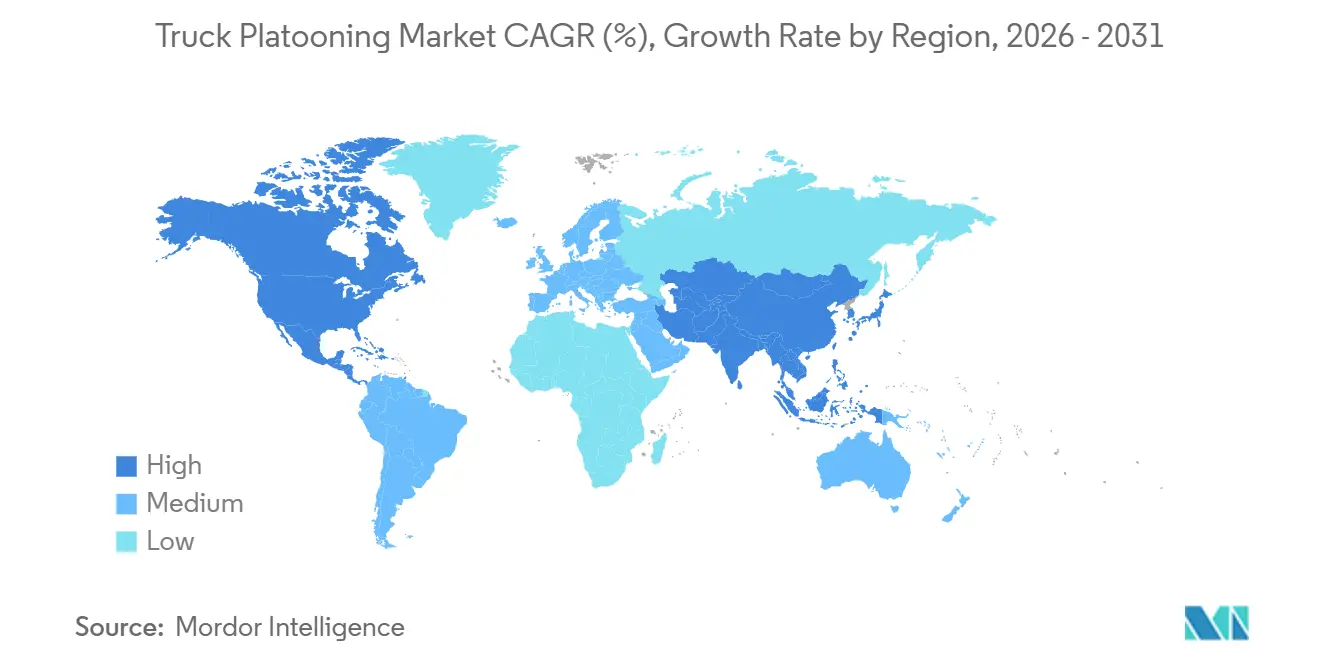

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

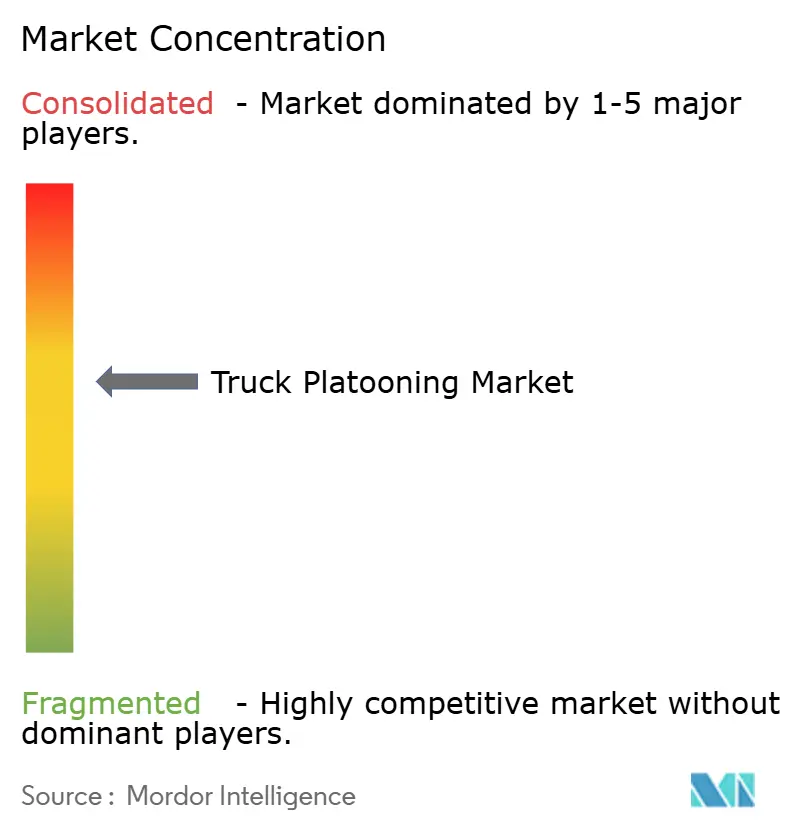

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラック隊列走行市場分析

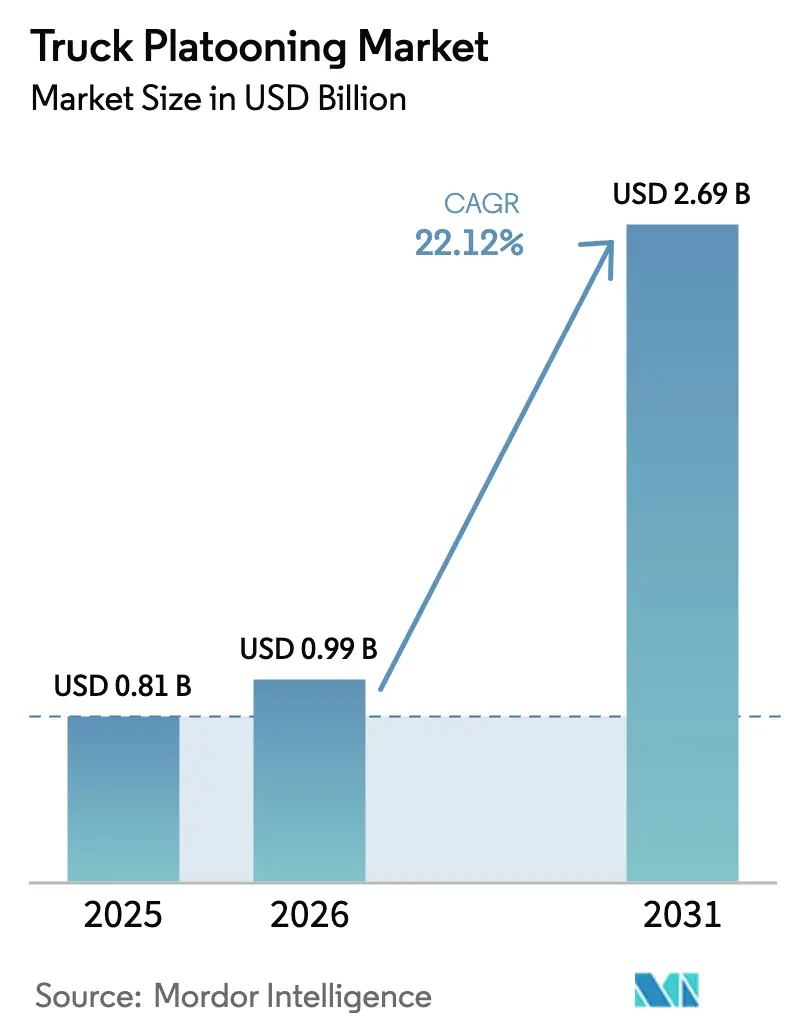

トラック隊列走行市場規模は2025年に8億1,000万米ドルと評価され、2026年の9億9,000万米ドルから2031年には26億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は22.12%です。温室効果ガス(GHG)排出に関する規制上のペナルティが、隊列走行がもたらす空力的燃料節約の回収期間を上回るようになったため、フリート事業者は導入を加速させています。米国の州間高速道路、欧州のTEN-T回廊、および中国の北京-上海高速道路への第5世代C-V2Xの展開により、遅延の制約が解消されました。この進歩により、最小限の時間でより短い車間距離での車車間通信が可能となり、燃費が大幅に向上しています。同時に、完成車メーカー(OEM)はサブスクリプション価格設定への移行を進めています。この転換により、設備投資が運営コストへと変換され、中規模の運送業者(通常、中程度の台数のトラクターを運用)が潜在的な顧客層として取り込まれています。荷主は長期貨物契約に隊列走行条項を盛り込むことで、さらに普及を後押ししています。この戦略は、検証可能なスコープ3排出削減を確保するだけでなく、隊列走行を単なるコスト削減ツールから重要な収益保護手段へと再定義するものです。

主要レポートのポイント

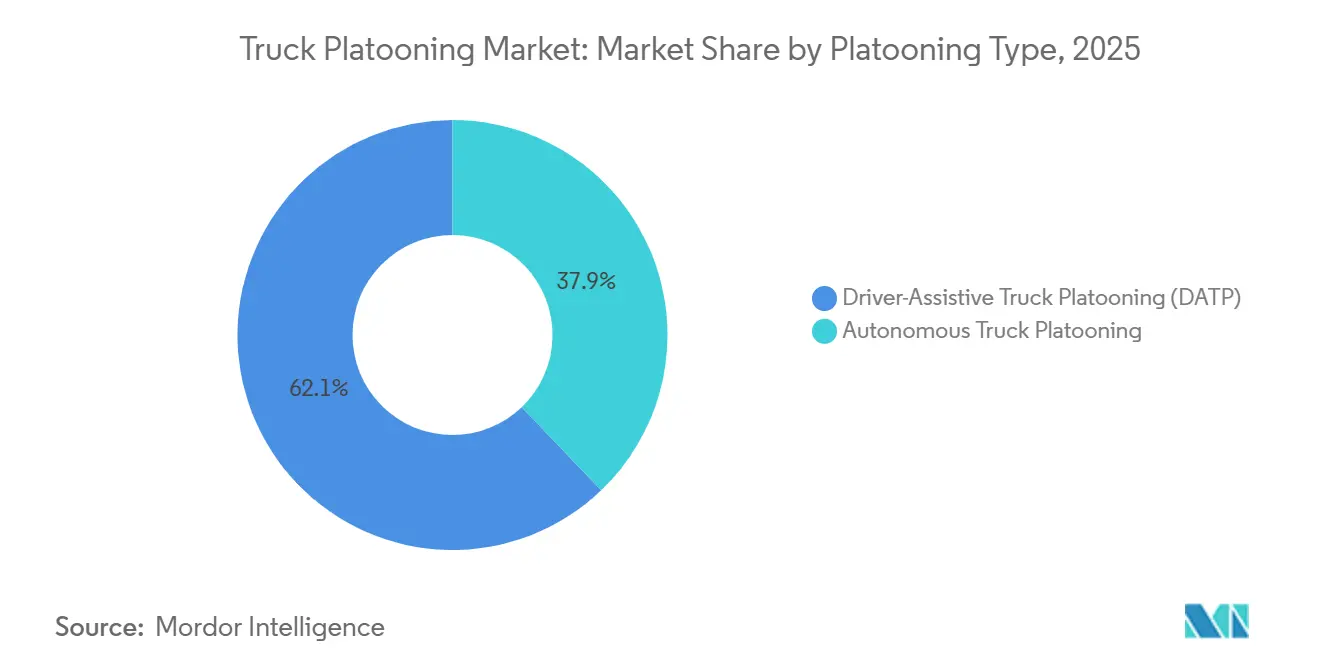

- 隊列走行タイプ別では、ドライバー支援型構成が2025年に62.15%の収益シェアをリードし、自律型隊列走行は2031年までに23.54%のCAGRを記録すると予測されています。

- 技術タイプ別では、アダプティブクルーズコントロールが2025年の収益の33.25%を占め、アクティブブレーキアシストは26.11%のCAGRで成長すると予測されています。

- インフラ接続性別では、車車間通信リンクが2025年の収益の50.13%を占め、車路間通信ソリューションは2026年~2031年に22.87%のCAGRで拡大すると予測されています。

- トラッククラス別では、クラス8モデルが2025年に57.24%のシェアを獲得し、2031年までに22.51%のCAGRで推移する見込みです。

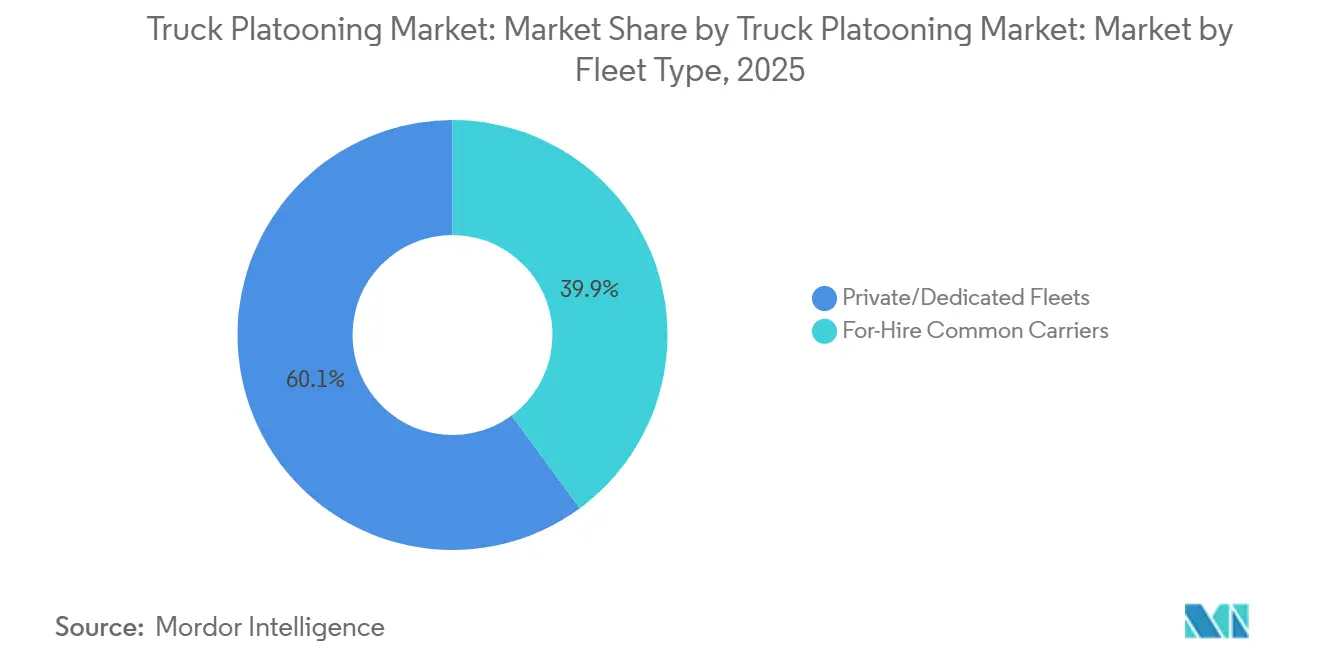

- フリートタイプ別では、プライベートおよび専用事業者が2025年に60.11%のシェアを保有し、営業用一般運送業者は2031年までに23.14%のCAGRで成長する見込みです。

- 用途別では、長距離幹線輸送が2025年に58.03%のシェアを維持しているものの、地域間ハブ間路線は2031年までに24.31%のCAGRで加速すると予測されています。

- 所有形態/ビジネスモデル別では、OEM統合型サブスクリプションが2025年に58.64%のシェアを占め、2031年までに23.78%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年に43.15%のシェアでリードしていますが、アジア太平洋地域が2031年までに25.56%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトラック隊列走行市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GHG規制と燃費基準 | +4.2% | 世界全体、欧州およびカリフォルニア州が主導 | 中期(2~4年) |

| 5G-C-V2Xの商用展開 | +4.1% | 米国、中国、および韓国 | 中期(2~4年) |

| 複数州/欧州横断パイロット回廊 | +3.8% | 北米および欧州の優先路線 | 短期(2年以内) |

| ディーゼル価格上昇による投資対効果の拡大 | +3.5% | 世界全体、欧州およびアジア太平洋地域で顕著 | 短期(2年以内) |

| サービスとしての隊列走行サブスクリプション | +3.3% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| スコープ3脱炭素化クレジット | +2.9% | 世界全体、多国籍物流プロバイダーが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な世界的GHG規制と燃費基準

大型車の排出規制は、通常の車両更新サイクルよりも速いペースで厳格化されており、運送業者は短期的なコンプライアンス手段を模索せざるを得ない状況です。欧州連合は、2019年比で2030年までにトラックのCO₂を45%削減することを義務付けており、不遵守の場合は必要走行距離キロメートルあたりの罰金が科されます[1]出典:欧州委員会、「大型車両CO₂規制」、ec.europa.eu 。カリフォルニア州の先進クリーンフリート規則は、優先度の高い運送業者に対し、2027年以降の新規クラス8購入の相当割合をゼロエミッションまたはニアゼロエミッション車両とすることを義務付けています。2024年7月から施行された中国の第6段階基準は、より厳しい窒素酸化物制限を課しており、短車間距離の車列走行による燃料節約の経済的メリットを拡大しています。ペナルティの枠組みにより、隊列走行は単なる効率向上策ではなく、規制上のリスクヘッジとしての位置付けを持つようになっています。

50ミリ秒未満の遅延を実現する5G-C-V2Xの商用展開

スタンドアロン5Gコアは現在、米国の州間高速道路の大部分をカバーしており、エンドツーエンドのネットワーク遅延を30ミリ秒未満に抑え、高速道路速度での安全な車間距離10~15メートルを実現しています。中国移動の北京-上海回廊における5G-Advanced展開は、5台のトラックからなる隊列全体での同期ブレーキングをサポートしています。3GPP標準のリリース17では直接サイドリンクが導入され、農村部のカバレッジギャップがある場合でもトラックが隊列の結束を維持できるようになりました[2]出典:3GPP、「リリース17の機能」、3gpp.org 。半導体の大量出荷がその規模を裏付けており、NXPは2025年に相当量のC-V2Xチップセットを出荷し、前年比で顕著な増加を記録しました。

政府資金による複数州/欧州横断パイロット回廊

公的資本がフリートが運用経験を積む中で初期導入を支援するために介入し、責任を引き受けています。米国の自動運転システム補助金は、州間高速道路10号線および80号線の専用車線に投資し、路側5G-C-V2Xビーコンと標準化された緊急対応プロトコルで整備しました。欧州の欧州接続ファシリティは、2025年にドイツ-フランス-オランダ回廊に沿った隊列走行対応インフラに資金を配分しました。日本では、新東名高速道路のパイロットプログラムが認定隊列走行で走行するトラックに対して通行料割引を提供しており、財政的インセンティブが回収期間を加速させる方法を示しています。

ディーゼル価格上昇による従来型車列との投資対効果格差の拡大

2025年、米国の平均ディーゼル価格は高水準を維持し、欧州でも同様に高い水準が続きました。この価格上昇は、長距離フリートにとって燃料費を運営費の主要構成要素として大幅に増加させました。広範な距離を合計でカバーするクラス8トラック3台の車列は、1台あたり年間で顕著な燃料節約を達成できます。これにより、比較的短期間で改修投資を回収することが可能です。さらに、特に欧州連合排出量取引制度などのカーボンクレジット制度は、回避した排出量を収益化することでこれらの節約を強化し、全体的なリターンを向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 貨物サイクルの低迷 | –2.3% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| 改修およびセンサーコスト | –2.1% | 価格感応度の高いアジア太平洋地域およびラテンアメリカ | 短期(2年以内) |

| 国境を越えた責任とデータ所有権 | –1.8% | 欧州連合および米国の州境 | 中期(2~4年) |

| サイバー攻撃リスク | –1.5% | 北米および欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

貨物サイクルの低迷による営業用フリートの設備投資抑制

2025年、貨物運賃と輸送量が大幅に減少し、営業用フリートが通常テクノロジーアップグレードに充てる裁量的資金が減少しました。米国のトラック積載スポット運賃は多くの運送業者の損益分岐点を下回り、限られた資金を隊列走行改修への投資ではなく債務返済に充てることを余儀なくされました。欧州では、道路貨物輸送量が2025年第3四半期に前年比で減少し、4四半期連続の落ち込みとなりました。このトレンドにより収益がさらに減少し、機器発注が先送りされました。高い資金調達コストにより新技術の回収計算が魅力を失ったため、2025年の営業用運送業者の設備投資は減少しました。過剰供給の問題が状況を悪化させ、米国のトラック対積荷比率が不均衡となりました。この不均衡は資産稼働率を低下させるだけでなく、隊列走行ハードウェアの回収期間を延長させました。

1台あたりの高い改修費用とセンサースイートコスト

2025年、レーダー、ライダー、カメラ、V2Xラジオ、および制御ユニットを含む完全な改修の平均コストは前年より大幅に低下しましたが、それでも5年落ちのトラックの再販価値の相当部分を占めていました。3日間を要する設置プロセスは、ダウンタイムによる収益損失をもたらします。さらに、定期的なキャリブレーションの必要性が継続的なコストを増加させます。多くの中小規模の運送業者は、年間走行距離が相当高くない限り、損益分岐点に達することが困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

隊列走行タイプ別:責任の明確化が自律型への移行ペースを左右

2025年、ドライバー支援型構成はトラック隊列走行市場において62.15%という大きなシェアで支配的な地位を占めると予想されており、人間の監視が業務に不可欠であることを確保するレベル2システムに対する規制当局の選好を示しています。この優位性は、ドライバーを積極的に関与させるシステムに対する規制機関の安心感を反映しており、技術的進歩と安全性のバランスを維持しています。同時に、自律型隊列走行は、立法者がレベル4高速道路規制の包括的な草案作成に取り組み、保険の枠組みがより洗練されるにつれて、23.54%の強いCAGRで成長すると予測されています。現在の普及トレンドが続けば、自律型トラック隊列走行の市場規模は、技術の進歩と支援的な規制の発展に後押しされ、2031年までに大幅な成長を経験する可能性が高いです。

現在、フリートは主にドライバー支援型隊列走行を選択しており、これらのシステムはドライバーが車両運行に責任を持ち続けることを確保しています。このアプローチは既存の商業免許規制とよく合致しており、保険会社がこのようなシステムの保険を引き受けやすくしています。しかし、国境を越えた責任協定が最終化され、より標準化されるにつれて、自律型運行の普及が加速すると予想されます。自律型システムは、優れた燃料節約と向上した労働効率という大きな利点を提供しており、予測期間を通じてトラック隊列走行における市場シェアを着実に拡大させる可能性が高いです。

技術タイプ別:冗長性要件がブレーキアシストの成長を促進

2025年の収益の33.25%を占めるアダプティブクルーズコントロールは、商業的に展開されたすべての隊列走行の基盤レイヤーとして確立されています。保険引受業者がフリートに冗長ブレーキシステムを求める声を強めており、アクティブブレーキアシストは26.11%という堅調な予測CAGRを達成しています。このトレンドは、2024年11月に施行されたすべての新型トラックへの自動緊急ブレーキシステム搭載を義務付ける欧州連合の規制によってさらに強化されており、地域全体での広範な普及が確保されています。

OEMは車両の安全性と性能を向上させるために、工場出荷時の製造にセンサーフュージョンアーキテクチャを段階的に統合しています。これらのアーキテクチャは、レーダーの長距離検出能力、ライダーの高精度、およびカメラの高度な物体分類機能を組み合わせています。これらのシステムは製造コストを段階的に増加させますが、事故発生確率を大幅に低下させ、安全性と運用効率を向上させるためにスケールメリットを活用するという業界の高まる注力を強調しています。

インフラ接続性別:高速道路当局の投資によりV2Iが拡大

2025年、車車間通信リンクは固定路側資産に依存せずに動作できる能力を主な理由として、総収益の50.13%を生み出しました。この能力により、フリートは互換性のあるトラックが集まるたびにアドホック隊列を形成でき、大きな柔軟性とコスト効率を提供します。インフラへの依存がないことで、この接続モデルは動的な環境での運用を最適化しようとするフリート事業者にとって特に魅力的です。一方、車路間通信接続性は、米国全体の路側ユニット展開および欧州連合の主要貨物回廊への大規模な連邦投資に後押しされ、22.87%の強いCAGRで成長すると予測されています。この成長は、高度な接続ソリューションをサポートするためのインフラ強化への注力の高まりを示しています。

高速道路機関は、車線利用率の改善、渋滞の軽減、およびより良い意思決定のための詳細な貨物データ収集のための戦略的ツールとしてV2I技術を積極的に採用しています。さらに、車車間通信と車路間通信の両プロトコルを統合するNXPのRoadLINKのような統合チップセットは、ハードウェアの差別化を最小化しています[3]「RoadLINKデバイス出荷数」、NXP Semiconductors、nxp.com。これらのチップセットはソフトウェアアップデートも可能にし、新しいサービスと機能の導入を可能にすることで、コネクテッドビークル技術の価値提案をさらに高めています。

トラッククラス別:大型車の優位性は燃料コスト感応度を反映

年間12万マイルの稼働サイクルにより燃費向上効果が増幅されるクラス8(大型)トラックは、2025年の収益の57.24%を占め、22.51%のCAGRで推移しています。これらのトラックはトラック隊列走行市場において重要な役割を果たしており、クラス8車両の改修から生み出される収益はすでに重要なマイルストーンに達しており、このセグメントにおける優位性を示しています。

対照的に、隊列走行に適した走行距離が少なく回収期間が長い中型クラス6~7プラットフォームは、普及の遅れが見られます。これらのプラットフォームは、隊列走行シナリオでの運用効率が限られているため、広範な導入を達成する上で課題に直面しています。規制当局の監視は、道路貨物排出への多大な貢献から大型車両に重点的に向けられており、環境改善を推進するためにこのセグメントに政策的圧力が集中し続けることを確保しています。

フリートタイプ別:プライベートフリートが路線予測可能性でリード

2025年、プライベートおよび専用フリートは、予測可能な路線と集中型メンテナンス戦略を効果的に活用して稼働率と運用効率を高め、市場の60.11%という支配的なシェアを獲得しました。これらのフリートは、合理化されたプロセスを通じてパフォーマンスを最適化し、業務の信頼性とコスト効率を確保する能力を一貫して示してきました。

一方、営業用運送業者は予測期間中に23.14%の強いCAGRを経験すると予測されており、主に業界の統合によって促進されています。この統合トレンドは平均フリート規模を拡大させており、それがひいては標準化されたハードウェアと技術の採用を可能にし、このセグメントの成長と運用改善をさらに推進しています。荷主の要求は、プライベートフリートと営業用フリートの格差を縮小する上で重要な役割を果たしています。大手小売業者は、文書化された隊列走行能力を提供できる一般運送業者をますます優先しており、この機能は効率性と安全性を高めます。この選好は、そのような能力を持つ運送業者への貨物量のシフトを促し、市場における採用者の利用率向上、コスト削減、および競争優位の強化という好循環を生み出しています。

用途別:都市アクセス規制の圧力により地域間ハブ間輸送が拡大

2025年、長距離幹線輸送は58.03%という大きな市場シェアで優位性を維持しました。しかし、地域間ハブ間回廊は、都市による排出規制ゾーンの強化の実施と電子商取引の拡大に伴う迅速な配送需要の高まりに後押しされ、24.31%の強いCAGRで大幅な成長が見込まれています。

短い路線ではトラクターが年間により多くのサイクルを完了でき、運用効率が向上します。サブスクリプション型価格モデルと組み合わせることで、1回あたりの燃料節約がわずかに低くても、これらの路線は全体的なリターンプロファイルを改善します。これらの中距離回廊への初期の勢いは、ロサンゼルスの港湾ドレージパイロットプログラムによって明確に示されており、輸送ダイナミクスの変化の高まりを浮き彫りにしています。

所有形態/ビジネスモデル別:サブスクリプションモデルがキャッシュフローと整合

2025年、OEM統合型サブスクリプションは収益の58.64%を占め、23.78%のCAGRで成長すると予測されています。この成長は主に、フリートが設備投資よりも運営費を好む傾向の高まりによって促進されています。月額サブスクリプション料金を選択することで、フリートは改修に伴う重大な課題を回避しながら、標準サービス契約の一部として無線アップデートの恩恵を受け、シームレスで最新の運用を確保できます。

サードパーティサプライヤーはベンダー中立性を優先する混合ブランドフリートの間で引き続き地位を保っていますが、市場での課題が増大しています。OEMは広範なディーラーネットワークと堅牢なテレマティクスエコシステムを活用して独自技術スタックを組み込み、サードパーティプロバイダーへの圧力を強め、市場での優位性を段階的に強化しています。

地域分析

北米は2025年の収益の43.15%を占めており、よく整備された州間高速道路ネットワーク、広範な5Gカバレッジ、および支援的な連邦補助金によって促進されています。しかし、州レベルの規制の相違により、運送業者はカリフォルニア州、アリゾナ州、テキサス州の州境を越える際に隊列走行の構成を変更せざるを得ず、効率性が低下しています。それでも、インフラ投資・雇用法がより多くのコネクテッドビークルプロジェクトに資金を提供するにつれて、年間普及率は加速する見込みです。

欧州は2位にランクされており、厳格なCO₂上限とTEN-T近代化プログラムに支えられていますが、国境を越えた責任のギャップとドイツの経済停滞が近期の拡大を抑制しています。協議中の国連欧州経済委員会(UNECE)の調和規制が実現すれば、複数国にまたがる隊列走行が解禁され、現在の断片化によるペナルティが解消される可能性があります。

アジア太平洋地域は25.56%のCAGRで最も急速な成長軌道を示しており、2026年以降に販売される新型トラックの相当割合にレベル2自動化を義務付ける中国の貨物デジタル化ロードマップによって推進されています。日本のソサエティ5.0プログラムは認定隊列走行に対して顕著な割合の通行料還付を提供し、インドのゴールデンクアドリラテラル整備はV2Iパイロットに高額の費用を充てています。残存するインフラのギャップと規制の不一致により、立ち上がりは国によって異なりますが、上昇余地は大きいです。

競合状況

このセクターは中程度の集中度を維持しており、上位5社のOEM(Daimler Truck、AB Volvo、Paccar、Volkswagen-Traton、およびHyundai Motor)は2025年に隊列走行対応トラックの顕著なシェアを出荷しました。これらの既存企業は、サブスクリプション収益を確保しブランドロイヤルティの高い顧客を囲い込むために、ソフトウェアとセンサーの垂直統合を進めています。

ZF、Continental、Bosch、およびKnorr-Bremseなどの技術専門企業は、センサーフュージョン、ブレーキ冗長性、およびサイバーセキュリティ認証で競争しています。ZFによるWABCOの買収により、設置の複雑さを軽減するエンドツーエンドのスタックが実現し、複数のOEMラインにわたってサプライヤーの地位を獲得することが可能となっています。

Einrideなどの破壊的参入者は、ジオフェンスされた隊列走行で運行する目的特化型の自律電動トラックを追求し、ディーゼル改修の経済性を完全に回避しています。彼らのクリーンシートアプローチは戦略的な分断を浮き彫りにしており、既存メーカーが既存プラットフォームを改良する一方で、新規参入者は完全自動化されたゼロエミッション車両でリープフロッグを目指しています。

トラック隊列走行業界リーダー

Daimler Truck AG

AB Volvo

Paccar Inc (DAF Trucks)

Volkswagen Group

Hyundai Motor Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:モンタナ州運輸局とノースダコタ大学が、州の高速道路における隊列走行に対する認識を測るための公開調査を開始しました。

- 2025年4月:オハイオ州およびインディアナ州の運輸局が、Kratos Defense自動化技術を搭載した2台のトラクタートレーラーが多様な中西部の気象条件下で州間高速道路70号線に沿って貨物を輸送する2州間試験を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、トラック隊列走行市場を、2025年に商業規模で電子的に連結された車列を走行するクラス6~8トラックを可能にするハードウェア、組み込みソフトウェア、およびサブスクリプションサービスからの収益として定義しています。工場装着システムおよびすべての地域で有料フリートサービスに参入する検証済み改修キットを対象としています。

調査範囲の除外事項:乗用車の車列、軍事試験台、および収益化されていないプロトタイプは除外しています。

セグメンテーションの概要

- 隊列走行タイプ別

- ドライバー支援型トラック隊列走行(DATP)

- 自律型トラック隊列走行

- 技術タイプ別

- アダプティブクルーズコントロール

- 前方衝突警告

- 自動緊急ブレーキ

- アクティブブレーキアシスト

- 車線維持支援

- その他の先進運転支援システム(死角警告など)

- インフラ接続性別

- 車車間通信(V2V)

- 車路間通信(V2I)

- 全地球測位システム(GPS)

- トラッククラス別

- クラス8(大型)

- クラス6~7(中型)

- フリートタイプ別

- プライベート/専用フリート

- 営業用一般運送業者

- 用途別

- 長距離幹線輸送

- 地域間/ハブ間輸送

- 港湾・複合一貫輸送ドレージ

- 所有形態/ビジネスモデル別

- OEM統合型サブスクリプション

- サードパーティ技術プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアのOEMエンジニア、フリート運用責任者、高速道路コンセッショネア、および規制当局へのインタビューにより、二次データだけでは明らかにできない普及曲線、サービス価格、および改修率を検証しました。

デスクリサーチ

米国運輸統計局、ユーロスタット・モビリティ、およびOICAなどのソースから大型トラックの登録・生産データを抽出することから始め、長距離トンキロシリーズ、国際エネルギー機関のディーゼル価格ダッシュボード、およびQuestelを通じて記録された特許を重ね合わせました。年次報告書、投資家向け資料、およびDow Jones Factivaにアーカイブされたニュースは、技術の発売と価格ポイントの日付特定に役立ちました。記載されているソースは例示的なものであり、多くの追加参考文献が分析に情報を提供しています。

市場規模の算定と予測

新型大型トラックの販売台数と必須先進運転支援システムをすでに装備している割合からトップダウンの需要プールを再構築しました。結果は、センサー出荷量とテレマティクスのアクティベーションのサンプリングされたサプライヤーの集計とクロスチェックされました。ディーゼル価格トレンド、コネクテッドトラックの普及率、5G-C-V2Xカバレッジ、平均輸送距離、および地域別CO2目標などの主要変数が、2025年~2030年の見通しを生成する多変量回帰に入力されます。初期段階の地域で詳細が不足している場合は、一致するピア市場からの検証済み普及率を適用してギャップを補完しました。

データ検証と更新サイクル

リリース前に、モデルは貨物スポット運賃とOEMのバックログに対して分散チェックを実行し、異常が検出された場合はアナリストによる共同レビューが行われます。データセットは年次で更新され、重要な規制または技術イベントに対しては中間更新が行われます。

Mordorのトラック隊列走行ベースラインが意思決定者の信頼を得る理由

企業が独自の調査範囲、基準年、またはセンサー価格の前提を適用するため、公表値はしばしば乖離します。請求可能なトラック隊列走行の展開と検証済みの先進運転支援システム対応に結びついた普及に焦点を当てることで、バランスの取れたベースラインを提供しています。

主なギャップの要因には、サブスクリプション収益が計上されているかどうか、改修キットの取り扱い、および通貨換算アプローチが含まれます。一部の出版社はパイロット走行距離を直接収益に換算していますが、当社は請求済みマイルが確認されるまで価値を計上しません。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 8億1,000万米ドル(2025年) | ||

| 23億米ドル(2024年) | グローバルコンサルタントA | 小型商用車の車列を計上し、実現手数料ではなく定価を使用している |

| 11億米ドル(2023年) | 業界調査B | 資金未確定のパイロットを含み、為替レートを2020年水準で固定している |

| 7億3,000万米ドル(2025年) | 業界誌C | すべてのフリートで一律35%の改修普及率を仮定している |

総合すると、この比較は、Mordorの収益にスコープを絞り年次更新されるモデルが、物流プランナーと投資家に自信ある意思決定のための透明で再現可能な出発点を提供することを示しています。

レポートで回答される主要な質問

トラック隊列走行市場は2031年までにどの程度の規模になると予測されていますか?

トラック隊列走行市場規模は2031年までに26億9,000万米ドルに達すると予測されており、2026年から2031年にかけて22.12%のCAGRで拡大します。

商業的な隊列走行の展開において最も急速な成長が見られる地域はどこですか?

アジア太平洋地域は、中国、日本、およびインドがデジタル貨物および接続回廊プログラムを展開する中、25.56%の予測CAGRで成長をリードしています。

クラス8トラクターが初期普及を主導しているのはなぜですか?

高い年間走行距離と燃料コスト感応度により回収が早く、クラス8トラックは2025年の収益の57.24%を占め、22.51%のCAGRを維持しています。

サブスクリプション価格設定へのシフトを促進しているものは何ですか?

OEMサブスクリプションは設備投資を運営費に転換し、普及の障壁を低下させます。OEM統合型プランはすでに2025年の収益の58.64%を占めています。

最終更新日: