自律走行列車市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 15.17 十億米ドル |

| 市場規模 (2031) | 19.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行列車市場分析

自律走行列車市場の規模は、2025年に144億2,000万米ドル、2026年に157億1,700万米ドルと予測され、2031年までに194億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率5.14%で成長する見込みです。最近の資本予算および政策指令は、重要な転換を示しています。自動化は単なる試験段階から、特に高密度の地下鉄や長距離貨物回廊において、基本的な運営原則へと進化しました。東京やデリーのような、軌道容量が飽和状態にある都市では、既存路線への移動閉塞式信号システムの後付けにより、新たな線路を必要とせずに輸送量が大幅に増加しました。一方、北米の貨物事業者は、深刻化する技術者不足を背景に、自律走行列車編成管理の導入を進めています。サイバーセキュリティに対応した5G接続とオンボードエッジコンピューティングにより、鉄道会社は遠隔指令と診断を集中管理し、遠隔操作のレイテンシを大幅に削減できるようになりました。欧州連合および東アジアにおけるエネルギー効率化義務は、精密な速度制御と回生ブレーキを促進することで自動化をさらに後押しし、単なる人件費削減を超えた経済的優位性をもたらしています。競争が激化する中、上位サプライヤーは依然として市場を支配し、契約金額の相当なシェアを占めています。これは、ターンキー型ハードウェアパッケージではなく、受注を勝ち取るソフトウェア定義アーキテクチャによって差別化が図られる、適度に集約された市場を示しています。

主要レポートのポイント

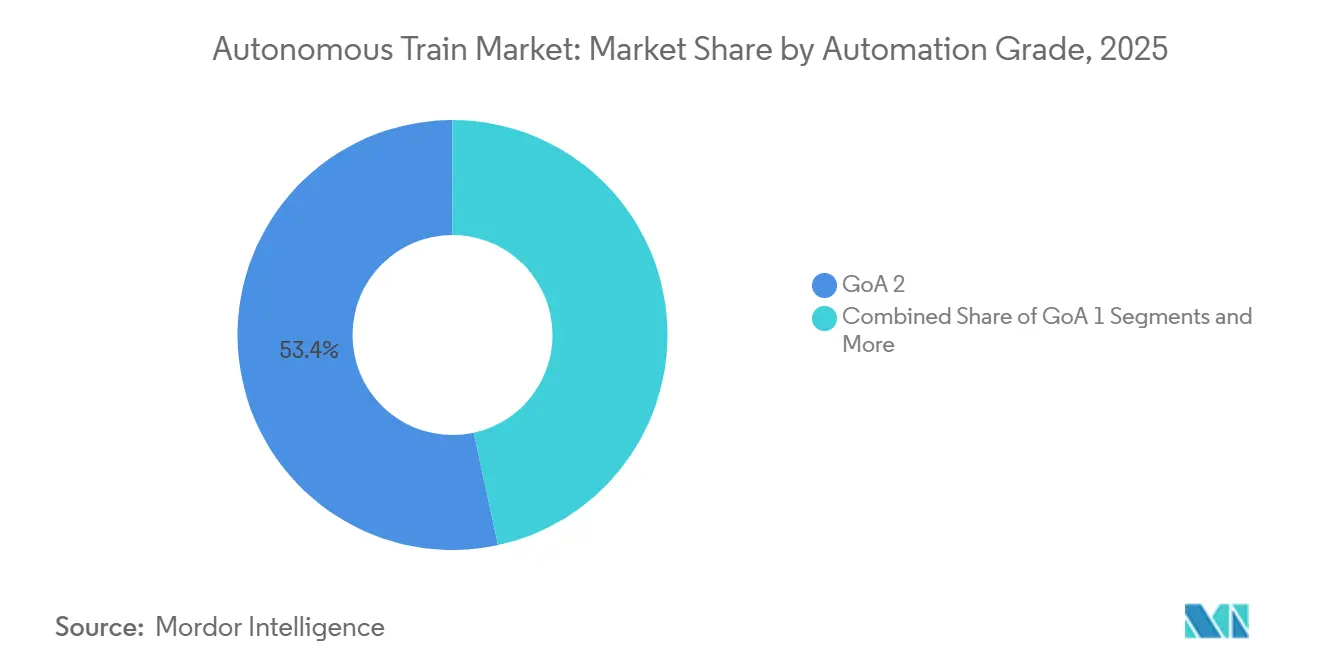

- 自動化グレード別では、GoA 2が2025年の自律走行列車市場において53.37%の最大シェアを占め、GoA 4は2031年にかけて最も速い5.16%の年平均成長率で拡大する見込みです。

- 用途別では、旅客サービスが2025年の自律走行列車市場の61.37%を占め、貨物自動化は2031年にかけて5.23%の年平均成長率で進展しています。

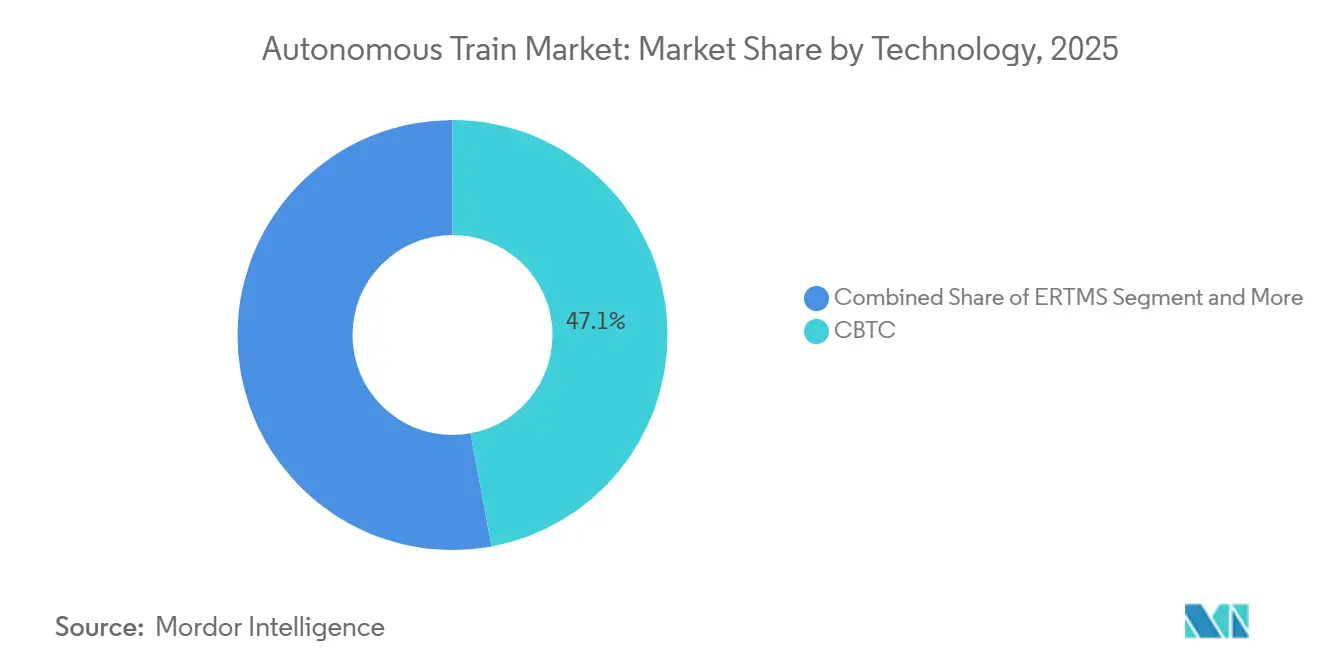

- 技術別では、通信ベース列車制御(CBTC)が展開数の47.13%を占め、2031年にかけて最も速い5.25%の年平均成長率を維持する見込みです。

- 列車タイプ別では、地下鉄およびモノレールシステムが2025年の自律走行列車市場シェアの47.71%を占め、高速鉄道の自動化は2026年から2031年にかけて5.19%の年平均成長率が見込まれています。

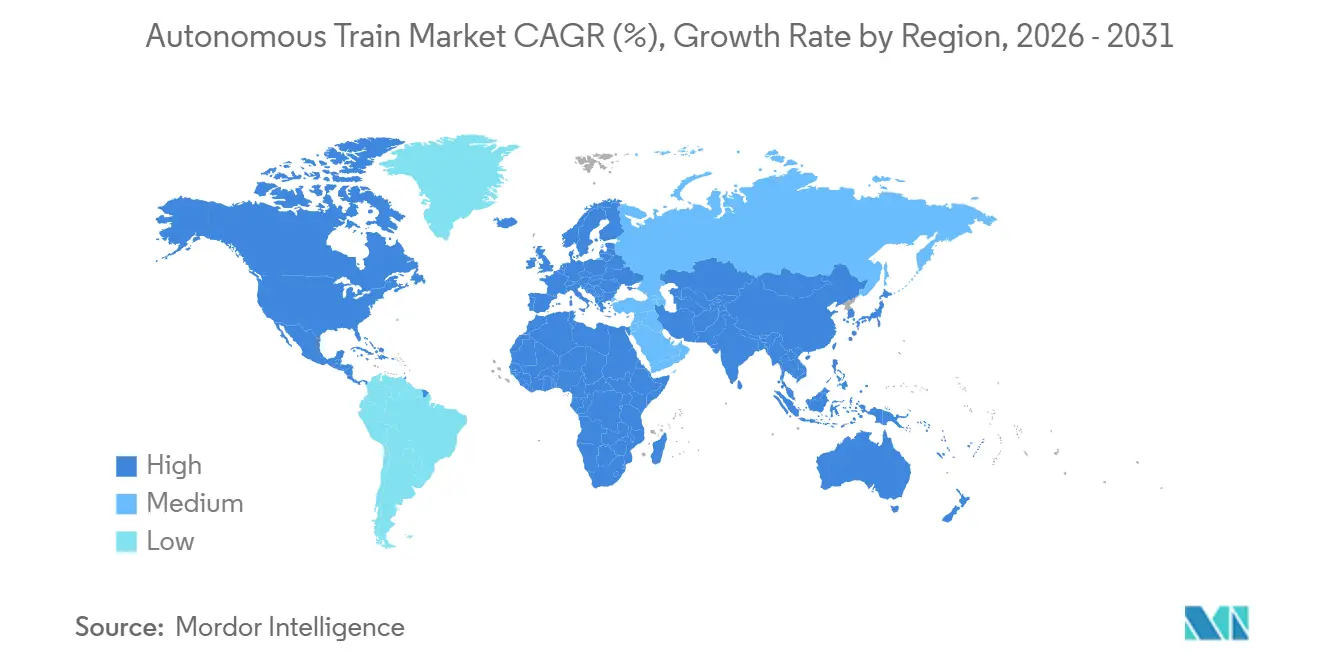

- 地域別では、アジア太平洋が2025年の収益の38.73%を占めましたが、中東・アフリカセグメントが予測期間中に5.21%で最も速い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自律走行列車市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送容量の制約が自動化を推進 | +1.2% | アジア太平洋中核、欧州および中東への波及 | 中期(2〜4年) |

| 労働力不足の深刻化と労働組合の圧力 | +1.1% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 安全性への注目の高まり | +0.9% | グローバル | 短期(2年以内) |

| リアルタイム遠隔列車運行のための5GおよびエッジコンピューティングG | +0.8% | アジア太平洋、北米、一部の欧州連合地下鉄 | 長期(4年以上) |

| エネルギー効率化および炭素削減義務 | +0.7% | 欧州、日本、韓国 | 長期(4年以上) |

| 自律走行列車の防衛物流への応用 | +0.4% | 米国、オーストラリア、一部のNATO加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市地下鉄路線における輸送容量の制約が自動化を推進

メガシティの人口増加に伴い、ピーク時の乗客数は着席定員を大幅に超えることが多くなっています。しかし、わずか1キロメートルのトンネルを追加するだけでも、非常に高額な費用と数年の工期が必要です。移動閉塞技術を採用したGoA 3およびGoA 4システムは、列車間隔を大幅に短縮しました。この進歩により、同一軌道上での1時間あたりの列車本数が顕著に増加しました。近年、デリー地下鉄のCBTC後付けは、端末間の所要時間を短縮しただけでなく、近い将来に大幅な人口増加が見込まれる他のアジア諸都市への道を開きました。一方、中南米やアフリカの小規模地下鉄では、GoA 2を採用し、乗務員を車内に配置しながらも適度な輸送容量の改善を実現しています。ソフトウェア定義信号システムの適応性はその可能性を示しており、輸送容量の強化を自動化の迅速な恩恵としています [1]「CBTCアップグレード性能レポート」、デリー地下鉄鉄道公社、dmrc.org 。

労働力不足の深刻化と労働組合の圧力

2025年、米国の機関車エンジニアは業界において高齢化が進み、退職者数が養成機関による補充努力を上回りました。同年、Deutsche Bahnは深刻な運転士不足により、地域サービスの一部を削減しました。自動化により乗務員数が削減され、24時間稼働の貨物運行において1台の機関車あたり相当な年間コスト削減が見込まれる一方、労働組合との交渉では遠隔操作および保守業務への再訓練がますます重視されています。広大な距離を乗務員なしで運行するRio TintoのAutoHaulは、カナダやブラジルの鉱山会社が注目するモデルとなっています。人員削減の経済性がスケジュール信頼性の義務と一致するにつれ、労働力の圧力は重要な推進力として浮上しています [2]「ポジティブ列車制御5年間レビュー」、連邦鉄道局、fra.dot.gov 。

安全性への注目の高まり

2024年、人的ミスは米国の幹線における事故の重大な要因であり続けました。この問題により、規制当局は自律制御をシステム的リスクを低減するための重要な措置として推進するようになりました。近年、ポジティブ列車制御の導入により、脱線および衝突事故が大幅に減少しました。この進展を反映し、保険会社は現在、より高い自動化レベルで運行する列車に対して顕著な保険料割引を提供しています。欧州では、ERTMS(欧州鉄道交通管理システム)レベル2/3などの高度な信号システムの採用により、信号冒進が大幅に減少しました。同様に、日本の山手線は、より高い自動化レベルへのアップグレード後、10年以上にわたって旅客死亡事故ゼロという完璧な安全記録を維持しています。財政的インセンティブ、規制上の義務、および高まる社会的監視が収束する中、安全性は自律走行列車市場における不可欠な推進力となっています。

リアルタイム遠隔列車運行のための5GおよびエッジコンピューティングG

超低遅延とほぼ完全な可用性を備えたプライベート5Gネットワークにより、単一の制御センターが複数の駅にわたるドア開閉サイクル、エネルギーモード、およびブレーキを管理できるようになります。5Gの展開後、ハンブルクのU5延伸線は運行スタッフを大幅に削減し、高いスケジュール遵守率を達成しました。エッジコンピューティングはセンサートラフィックの相当部分をバックホールから分散させ、ネットワーク障害が発生した場合でもローカルのフェイルセーフ性能を確保します。オンタリオ州北部で実施された試験では、CNが修理時間を顕著に短縮することに成功しました。5Gスペクトルの拡大により、従来は独自仕様の無線機に依存していた列車制御システムが移行可能となり、スペクトル使用料の大幅な削減と耐障害性の向上が実現します [3]「鉄道向けプライベート5G」、Nokia Corporation、nokia.com 。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資 | -1.3% | グローバル、新興市場で深刻 | 短期(2年以内) |

| レガシー信号システムと相互運用性の課題 | -1.0% | 欧州、北米 | 中期(2〜4年) |

| 社会的受容性と規制上の曖昧さ | -0.8% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 接続された鉄道におけるサイバーセキュリティの脆弱性 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規プロジェクトにおける高い初期投資

既存の地下鉄をGoA 3/4にアップグレードするには高額なコストが伴い、プロジェクトの規模や場所によって異なります。比較すると、高コスト市場で新たな無人運転路線を建設するには、さらに大幅な投資が必要です。バンガロール地下鉄は、相当な資金調達ギャップにより自動化計画を延期しており、新興経済国が直面する財政的課題を浮き彫りにしています。ライフサイクル全体での運営費は大幅に削減できますが、長い回収期間と国家債務能力の制限が即時の制約として機能します。土地価値の取り込みはリスクを軽減するのに役立ちますが、このアプローチは高価値の都市不動産が初期財政要件を相殺できる場合にのみ有効であり、中規模都市ではほとんど満たされない条件です。

レガシー信号システムと相互運用性の課題

近い将来、ERTMSが欧州の幹線軌道のごく一部しかカバーしない中、欧州大陸では依然として多数の信号システムが稼働しています。わずかな区間の軌道を後付けするだけでも、非常に高額な費用がかかり、長期間の週末閉鎖が必要となり、貨物および通勤サービスに大きな支障をきたす可能性があります。北米では、複数の互換性のないPTCプラットフォームが存在するため、乗り換え地点で顕著な遅延が発生しています。信号ハードウェアの寿命が長いため、過去の調達決定が現在のアップグレードの可能性を制約し続けています。国境をまたぐ回廊では、マルチスタンダード機関車と並行制御室の必要性から追加の課題が生じ、保守コストが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化グレード別:GoA 2のハイブリッド優位性、GoA 4の台頭

GoA 2システムは2025年の自律走行列車市場シェアの53.37%を占め、乗務員を車内に配置することで社会的安心感を維持しながら、エネルギーおよび列車間隔のほとんどの恩恵を提供しています。AlstomのUrbalisプラットフォームは、ソフトウェアの切り替えによりGoA 2からGoA 4への移行を可能にし、ライフサイクルコストを4分の1削減することで、グレードの選択が一度限りの決断ではなく継続的な過程であることを示しています。パリ地下鉄4号線などのGoA 3路線は、1人の係員が120秒間隔でドアを管理できることを実証し、社会的懸念に対応しながら労働組合を変革へと誘導しています。GoA 4は、中国、サウジアラビア、インドのグリーンフィールドシステムがレガシーの労働規制や設計上の制約を回避することで、5.16%の年平均成長率で拡大する見込みです。シンガポールのトムソン・イーストコースト線は初年度に99.7%の定時運行率を記録し、完全無人地下鉄の信頼性に関する商業的ベンチマークを設定しました。一方、地域路線は交通密度が低く予算が限られているため、GoA 1に留まっています。2024年以降グローバルに認められたIEC 62290機能安全規格の標準化により、複数市場での認証コストが5分の2削減され、アップグレードサイクルが加速し、より高いグレードへの移行が強化されています。

技術的収束により、段階的なアップグレードコストが平準化されています。Thalesは、2025年のCBTC受注の半数以上にグレード段階的引き上げの契約条項が含まれていると報告しており、事業者が資産の将来対応を意図していることを示しています。労働力不足がその魅力を高めており、運転士の高齢化が進む都市では、ストライキやパンデミック時のサービス継続を保証するためにGoA 3/4に依存しています。全体として、動的なグレード選択は労働経済学、財政的余裕、および政治的意欲と密接に連動していますが、ロードマップはより高い自律性に向けて一方向に進んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:今日の旅客輸送量、明日の貨物輸送速度

旅客サービスは2025年の自律走行列車市場の61.37%を占め、GoA 3/4地下鉄を運行する60以上の都市と安定した公的資金によって牽引されています。しかし、貨物自動化の5.23%の年平均成長率は、24時間365日の継続運行による人件費削減の複利効果により、より速い拡大経路を示しています。西オーストラリアにおけるAutoHaulの10億トン達成は重量物輸送の実現可能性を証明し、CPKCのカルガリー・エドモントン間パイロットは1つの回廊での年間運営費削減を目標としています。ロサンゼルス港とBNSFの2024年試験に代表されるインターモーダルコンテナシャトルは、1日180台のトラック輸送を削減し、港湾滞留時間を大幅に短縮しています。防衛予算は2026年に大幅な増加が見込まれており、新興ながらも政治的に保護された需要の流れを加えています。旅客自動化は、成熟した地下鉄展開と新興の幹線試験に二分されており、日本の常磐線GoA 2.5コンセプトは、運転士が駅を管理しながらクルーズコントロールをアルゴリズムに委ねるハイブリッドな未来を示しています。貨物においては、乗客が乗車しないため規制上の障壁が低く、専用軌道が第三者リスクを軽減することで、貨物鉄道会社はより迅速に自律性を拡大できます。

旅客ネットワークは依然として可視性と資金調達において優位に立っており、地下鉄事業者は停車時間AIを継続的に改善して段階的な輸送量増加を追求しています。しかし、プラットフォームの危険や組合化された旅客スタッフの制約がない貨物路線は、2人乗務員を削減し、輸送時間をわずかに短縮できます。今後の商業的バランスは、規制当局が無乗務員貨物基準をどれだけ迅速に発行するか、および鉄道会社が24時間資産サイクルをどのように収益化するかにかかっています。

技術別:CBTCがIPマイグレーションでリードを強化

通信ベース列車制御は2025年に47.13%のシェアを占め、90秒未満の列車間隔と5Gセルラーバンドへのシームレスな移行により、5.25%の年平均成長率を記録しています。HitachiのリヤドメトロへのCBTC展開は、信号関連の遅延ゼロで2.5分のピーク時運行頻度を実証し、CBTCの輸送容量圧縮力を示しています。ERTMSは2030年まで資金提供されるドイツの4,500キロメートルの軌道で普及が進み、幹線の国境を越えた相互運用性に向けた態勢を整えています。

技術スタックは、CBTC、ERTMS、およびPTCを共通のハードウェアエンベロープでホストする共有IPバックボーンに収束しています。2024年から稼働しているSiemensのTrainguard MTは、規格間を自動切り替えし、国境を越える機関車が複数のオンボードキャビネットを必要としないようにしています。12の地下鉄ネットワークで稼働しているNokiaの5G鉄道プラットフォームは、レガシーの2.4GHzスペクトルライセンスを下回るコストを実現し、トンネル内の信頼性を向上させています。プライベート5Gスライシングにより、事業者は安全トラフィックのQoSを確保しながら、余剰帯域幅を旅客向けWi-Fiに活用し、接続性を収益源に転換できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

列車タイプ別:地下鉄の優位性、高速鉄道が勢いを増す

地下鉄およびモノレールは2025年の自律走行列車市場展開の47.71%を占め、GoA 4認証を簡素化する閉鎖環境から恩恵を受けています。クアラルンプールとカイロの高架モノレールは、軽量構造が低い土木工事コストで無人運転輸送容量を提供できることを示しています。高速鉄道の自動化は、中国が1,200キロメートルの復興号列車にGoA 2を後付けし、東海旅客鉄道が2029年のGoA 3新幹線を目指す中、5.19%の年平均成長率を記録しています。ライトレールは遅れており、GoA 2以上のグローバル軌道はわずかで、主に欧州に集中しています。リスクプロファイルは異なります。地下鉄は完全に立体交差化されているのに対し、高速鉄道は貨物との共存と農村部の踏切を管理する必要があります。

モノレールは中所得国への参入点を提供しています。サウジアラビアのリヤドメトロは、GoA 4での運行開始と同時に用地取得の障壁を回避するために高架線形を採用しています。対照的に、北米の通勤路線はGoA 1に留まっていますが、5GとPTCが統合されれば、郊外サービスはオフピーク時間帯に無人運転の実験を行い、人件費を削減する可能性があります。列車タイプのセグメント化は地理と密接に対応しています。アジア太平洋が地下鉄建設を牽引し、欧州がERTMS幹線を推進し、北米が貨物に注力しています。

地域分析

アジア太平洋は2025年の収益の38.73%を生み出し、中国の54都市地下鉄プログラムとインドの25スマートシティシステム向けCBTC推進が支えています。中国の第14次五カ年計画はすべての新路線にGoA 2以上を義務付けており、日本の銀座線の後付けは歴史的なトンネルが美観を損なわずにアップグレードできることを証明しています。韓国の仁川2号線は定時運行率を達成し、地域の5つの追加GoA 4プロジェクトに高い基準を設定しました。インドのバンガロール地下鉄はGoA 3パープルラインで運営費を22%削減し、運賃に敏感な市場での財政的実行可能性を強化しました。

欧州の道筋は段階的な転換を中心としています。ハンブルクのU5はGoA 4でサービスを開始し、パリは2024年に4号線を転換し、運転士が操作する路線よりも高い定時運行率を報告しました。欧州連合の鉄道相互運用性技術仕様は貨物回廊でのERTMS採用を推進していますが、フランスとドイツの労働条項がGoA 4への飛躍を遅らせています。長年GoA 3の先駆者であった英国のドックランズ・ライト・レールウェイは、2027年までに100秒間隔を達成し、成熟したインフラでもソフトウェアの調整が依然として大幅な輸送容量向上をもたらせることを実証します。

中東・アフリカセグメントは5.21%の最高年平均成長率を記録する見込みです。炭化水素による財政黒字と国家多角化計画が、これらのグリーンフィールドプロジェクトに資金を提供しています。北米は二極化した状態が続いています。米国の地下鉄はレガシーシステムの延命に注力していますが、サンフランシスコのBARTは閉鎖ドアテスト窓での無人運転をテストしています。貨物事業者が支出を主導しており、カナダ横断穀物回廊での無人列車編成パイロットは、鉱山路線から適応した冬季信頼性モデルを活用しています。南米の財政的制約は規模を制限していますが、サンパウロの4号線CBTCアップグレードは18%の所要時間短縮という迅速な成果を実証し、資金が安定すればリマやボゴタに複製可能なテンプレートを提供しています。

競合環境

近年、Siemens、Alstom、Thales、Hitachi Rail、およびCRRCが契約金額の相当なシェアを支配していますが、サブシステムのニッチ市場は依然として競争が激しい状況です。特許はSiemensのAI駆動エネルギー最適化と群衆流動予測への転換を示しています。一方、Alstomはムンバイでのモジュール式CBTCレトロフィットによりコストエンジニアリングの専門性を示しています。Thalesは、高まるサイバー脅威の中、TicketGuardに侵入検知機能を追加し、業界最高のサイバー認定であるIEC 62443 SL3を取得しました。Wabtec、Knorr-Bremse、およびCAFはレトロフィット需要を活用しており、CAFは主要契約で競合他社を戦略的に下回る価格を提示しています。

国家政策は入札結果を形成する上で極めて重要です。中国の国内コンテンツ規制はCRRCを後押しし、欧州連合の更新された調達指令は相互主義テストを導入し、開放度の低い市場からの入札者を排除する可能性があります。テクノロジー大手のNokiaとHuaweiは、5Gおよびエッジコンピューティングをてこに鉄道セクターへの参入を進めています。彼らは単に通信機器と信号システムをバンドルするだけでなく、従来の無線ベンダーに対して積極的な価格設定も行っています。相互運用性にはギャップが存在しており、CBTC、ERTMS、およびPTCをシームレスに運用できるマルチスタンダード制御コアを開発したサプライヤーはまだなく、ミドルウェア専門企業にとっての機会となっています。

市場競争の焦点はハードウェアからソフトウェアへと移行しています。予知保全、エネルギー分析、およびサイバーセキュリティが入札決定において重要な要素となり、OEMをSaaSに類似した長期サービス契約へと誘導しています。このトレンドは、信号、接続性、およびデータプラットフォームを統合されたライフサイクルソリューションに織り込む能力を持つベンダーに有利に働きます。

自律走行列車産業のリーダー企業

Alstom SA

Thales Group

Siemens AG

CRCC Corporation Limited

Hitachi Rail STS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Alstomは、ムンバイ地下鉄4号線向けに234両のメトロポリス地下鉄車両と最先端の通信ベース列車制御(CBTC)信号システムを提供する契約を締結し、5年間の保守サービスを含みます。

- 2025年1月:Siemens Mobilityは、HS2向けに総額6億7,000万ユーロの契約を締結し、225キロメートルにわたるETCS L2による自動列車運転、高圧電力、および通信を含みます。

- 2025年1月:連邦鉄道局は、Parallel Systemsのジョージア・セントラル鉄道における無乗務員バッテリー電気鉄道車両のパイロット運行を承認し、米国の貨物輸送において初の事例となりました。

世界の自律走行列車市場レポートの範囲

レポートの範囲には、自動化グレード(GoA 1以上)、用途(旅客および貨物)、技術(CBTCおよびその他)、列車タイプ(地下鉄/モノレールおよびその他)、および地域が含まれます。

| GoA 1 |

| GoA 2 |

| GoA 3 |

| GoA 4 |

| 旅客 |

| 貨物 |

| 通信ベース列車制御(CBTC) |

| 欧州鉄道交通管理システム(ERTMS) |

| 自動列車制御(ATC) |

| ポジティブ列車制御(PTC) |

| 地下鉄/モノレール |

| ライトレール |

| 高速鉄道 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 自動化グレード別 | GoA 1 | |

| GoA 2 | ||

| GoA 3 | ||

| GoA 4 | ||

| 用途別 | 旅客 | |

| 貨物 | ||

| 技術別 | 通信ベース列車制御(CBTC) | |

| 欧州鉄道交通管理システム(ERTMS) | ||

| 自動列車制御(ATC) | ||

| ポジティブ列車制御(PTC) | ||

| 列車タイプ別 | 地下鉄/モノレール | |

| ライトレール | ||

| 高速鉄道 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の自律走行列車市場の規模はどのくらいですか?

自律走行列車市場の規模は2026年に157億1,700万米ドルであり、2031年までに194億9,000万米ドルへの成長軌道にあります。

地下鉄事業者がより高い自動化グレードを採用する理由は何ですか?

ピーク時の輸送容量の逼迫、労働力不足、および改善された安全指標により、GoA 3/4自動化が新たな軌道を必要とせずに1時間あたりの列車本数を増やす最も経済的な方法となっています。

自律走行列車の展開において最も速く成長している地域はどこですか?

中東・アフリカは2031年にかけて5.21%の年平均成長率でリードしており、サウジアラビアとエジプトのグリーンフィールドGoA 4地下鉄によって後押しされています。

CBTCがレガシー信号技術よりも好まれる理由は何ですか?

CBTCは90秒間隔を可能にする移動閉塞ロジックをサポートし、5Gネットワークとの統合が容易で、GoA 2からGoA 4へと進化するためのライフサイクルの柔軟性を提供します。

貨物事業者はどのように自律性を活用していますか?

AutoHaulのような乗務員なしのシステムは資産稼働率を15%向上させ、人件費を大幅に削減しており、北米の鉄道会社も同様の列車編成管理のパイロットを実施しています。

新しい自律走行鉄道プロジェクトに影響を与える主なサイバーセキュリティ規格は何ですか?

IEC 62443は2026年から欧州のプロジェクトに義務付けられており、侵入検知、ネットワークセグメンテーション、および24時間365日のセキュリティオペレーションセンターを要求しています。

最終更新日: