経カテーテル肺動脈弁市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

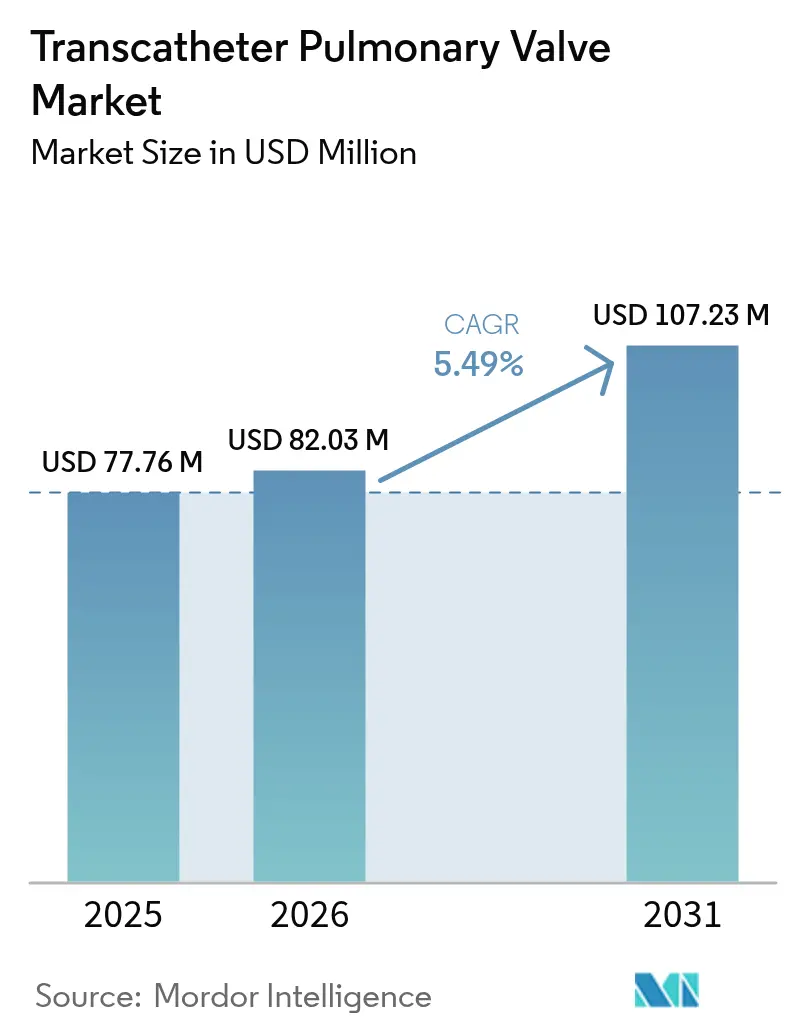

| 市場規模 (2026) | 82.03 百万米ドル |

| 市場規模 (2031) | 107.23 百万米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

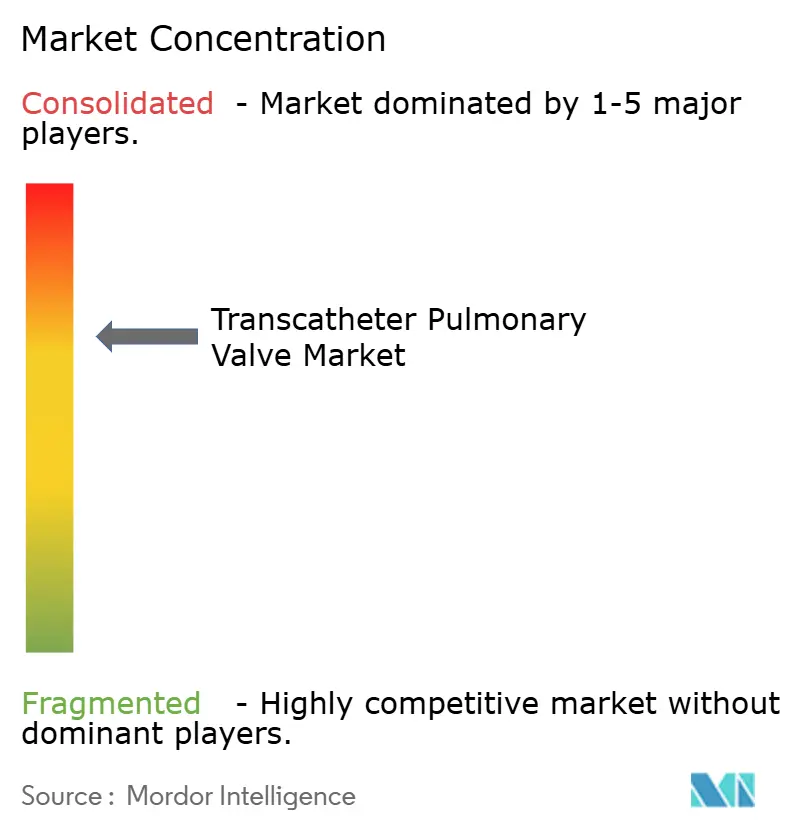

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経カテーテル肺動脈弁市場分析

世界の経カテーテル肺動脈弁市場規模は2025年に7,776万米ドルと評価され、2026年の8,203万米ドルから2031年には1億723万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.49%です。先天性心疾患(CHD)の成人生存者の増加、迅速なデバイス承認、および支持的な償還制度の更新が需要を持続させています。自己拡張型プラットフォームは、大型ネイティブ右室流出路(RVOT)の治療により対象患者数を倍増させており、バルーン拡張型弁は導管ベースの解剖学的形態において不可欠な存在であり続けています。支払者の方針は外来カテーテル検査室での処置に対する報酬を増加させており、三次医療外科センターから外来施設への移行を加速させています。耐久性および心内膜炎に関する規制当局の監視は近期的な普及を抑制し続けていますが、高度な組織処理および抗石灰化技術への持続的な研究開発投資も促進しています。

主要レポートのポイント

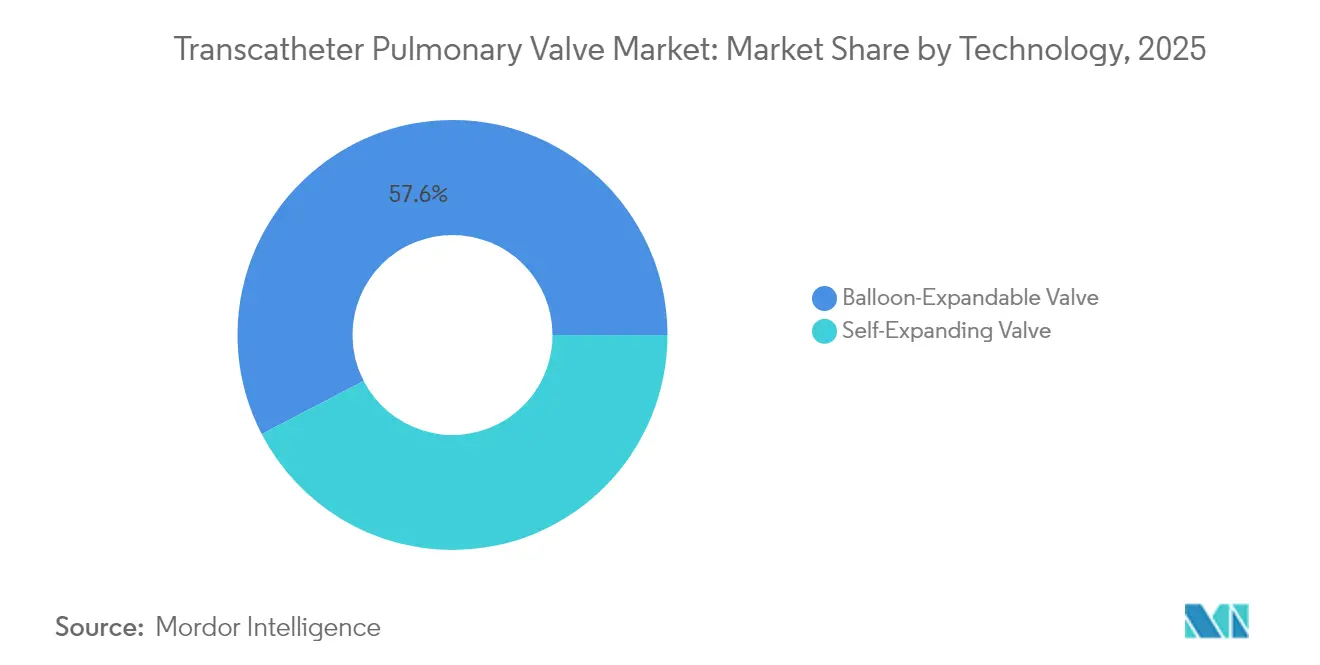

- 技術別では、バルーン拡張型弁が2025年の経カテーテル肺動脈弁市場シェアの57.62%を占めてリードしており、自己拡張型デバイスは2031年までに最速の11.92% CAGRを記録すると予測されています。

- 適応症別では、肺動脈閉鎖不全症が2025年の経カテーテル肺動脈弁市場規模の45.02%のシェアを占め、肺動脈狭窄症の処置は2031年まで10.67% CAGRで進展する見込みです。

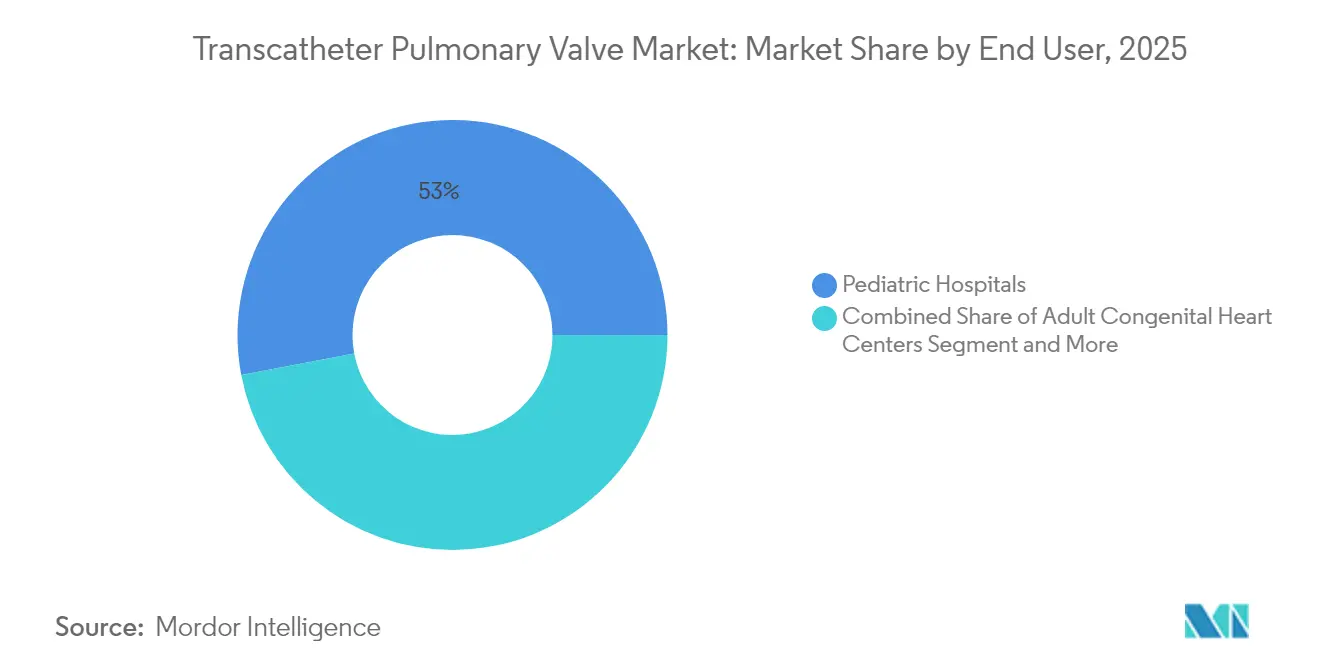

- エンドユーザー別では、小児病院が2025年の収益の52.98%を占めましたが、外来外科センターは12.15% CAGRで拡大しており、あらゆる施設の中で最も急速な成長を示しています。

- RVOT解剖学的形態別では、導管ベースの処置が2025年の世界全体の件数の58.95%を占め、ネイティブ/拡大RVOTの治療は11.03% CAGRで成長しています。

- 地域別では、北米が2025年の収益の38.30%を占め、アジア太平洋地域は2031年まで10.44% CAGRで最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の経カテーテル肺動脈弁市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成人先天性心疾患生存者の増加 | +1.8% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 自己拡張型TPVプラットフォームの迅速な承認 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 低侵襲療法への患者および臨床医のシフト | +1.0% | 世界規模 | 中期(2~4年) |

| 大手医療技術戦略企業からの投資急増 | +0.8% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 外来カテーテル検査室償還コードの拡大 | +0.7% | 北米、EUが追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成人先天性心疾患生存者の増加

先天性心疾患を抱えて生活する成人は米国で100万人を超え、そのうち20%が複雑な心臓再介入を必要としています。入院率は91%高く、1回の入院当たりの平均費用は81,332米ドルであるのに対し、非先天性心不全では49,000米ドルであり、支払者はより低侵襲な選択肢を支持するインセンティブを持っています。8年間にわたる構造的劣化からの自由度99.3%という強固な長期組織耐久性は、デバイスの長寿命への期待を支えています[1]Edwards Lifesciences、「8年間のデータがEdwardsのRESILIA組織の長期耐久性を確認」、ir.edwards.com。人口動態の軌跡は、先進国市場全体にわたって持続的な症例数の流入を確保しています。

自己拡張型TPVプラットフォームの迅速な承認

米国の243名の患者を対象とした多施設レジストリデータでは、1年間の追跡調査において98%の許容可能な血行動態および99%の主要複合イベントからの自由度が記録されました[2]Doff B. McElhinney、「多施設経カテーテル自己拡張型肺動脈弁置換レジストリからの早期アウトカム」、jacc.org。英国の規制当局はCEマーク取得待ちにもかかわらずVenus P弁に対して例外的な承認を付与し、未充足ニーズに対応するソリューションを迅速に承認する準備があることを示しました。大型ネイティブRVOT解剖学的形態に安全に留置できる能力は、臨床対象患者数を事実上2倍にします。

低侵襲療法への患者および臨床医のシフト

米国心臓協会の2024年声明は、導管の長期使用のための優先的ケアとして経カテーテル置換術を位置付けています。30日間の機能的状態は受術者の83.9%で改善し、処置成功率は95%に達し、主要有害事象はわずか2.4%でした。スペインの費用効用分析では、増分費用効果比はQALYあたり6,952ユーロとなり、国の支払意思額の閾値を大幅に下回りました。

大手医療技術戦略企業からの投資急増

Edwards Lifesciences社は2025年の経カテーテル大動脈弁収益として41億~44億米ドルを目標とし、SAPIEN 3 Ultra RESILIAを含む肺動脈弁イノベーションへの資金提供を継続しています。Venus Medtech社はCardiovaleに対してFDAのブレークスルーデバイス指定を取得し、構造的心疾患分野の拡大に対する投資家の意欲を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐久性および厳格な市販後監視 | -1.5% | 世界規模 | 長期(4年以上) |

| 外科的代替手段(ロス手術、同種移植片)の継続的な有効性 | -0.8% | 欧州および北米 | 中期(2~4年) |

| 主要センターにおける心内膜炎増加による慎重姿勢 | -1.2% | 世界規模、小児センターへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

耐久性および厳格な市販後監視

FDAのレジストリでは、ステントフラグメント塞栓症を含むMelodyインプラントに関する631件の有害事象が記録されました。小児コホートにおける10年間の機能不全からの自由度は53%であり、耐久性定義の統一化に向けた規制当局の要請を促しています。RESILIA組織は8年間の耐久性において有望な結果を示していますが、肺動脈弁位置における証拠はまだ初期段階にあります。

主要センターにおける心内膜炎増加による慎重姿勢

多施設データでは、5年時点での累積心内膜炎発生率が9.5%、8年時点で16.9%であり、100患者年あたり2.2件のイベントに相当することが明らかになっています。欧州心臓病学会のガイドラインは現在、弁特異的な抗菌レジメンを推奨しています。厳格な予防策を採用した施設では発生率の低下が報告されていますが、高度な警戒は継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:自己拡張型プラットフォームが治療パラダイムを再構築

世界の収益はバルーン拡張型デバイスを中心に構成されており、2025年の経カテーテル肺動脈弁市場シェアの57.62%を占めました。精密な導管サイジング、即時固定、および強固な長期データが臨床医の信頼を維持しています。Edwards SAPIEN 3システムは1年時点でデバイス成功率98.1%および外科的再介入からの自由度100%を達成しました。同時に、自己拡張型ソリューションは2031年まで11.92% CAGRで進展し、拡大したネイティブRVOT解剖学的形態に対する治療の可能性を変革しています。1年間のレジストリ追跡調査では、98%の症例で許容可能な血行動態を伴い、複合イベントからの自由度96%が示されました。Venus P弁とHarmonyシステムは現在、それぞれアジアと北米において治療アルゴリズムの中核を担っており、CEマーク取得によりアクセスがさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:狭窄症症例が閉鎖不全症優位の中で成長を牽引

肺動脈閉鎖不全症は2025年の処置件数の45.02%を生み出し、容量過負荷是正への歴史的な注目を反映しています。それにもかかわらず、肺動脈狭窄症の適応症は経カテーテル肺動脈弁市場内で最も強い軌跡となる10.67% CAGRを記録すると予測されています。右室障害を未然に防ぐことを目的とした早期介入戦略が、特にファロー四徴症修復後の患者においてこの加速を支えています。COMPASSなどの比較試験は最適なタイミングと治療法の選択を明確にし、狭窄症関連の件数を増加させる可能性があります。

エンドユーザー別:外来センターが変革をリード

小児病院は2025年の収益の52.98%を維持しましたが、外来外科センターは12.15% CAGRを記録しており、医療提供体制を再構築しています。CMS(米国医療保険・メディケイドサービスセンター)の償還改定と強固な安全性データ(処置成功率95%、主要有害事象2.4%)が当日退院プロトコルを支援しています。成人先天性心疾患センターは、2050年までに米国で51万人に達すると推定される成人CHD患者の増加に対応するため、多職種連携プログラムを拡充しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

RVOT解剖学的形態別:ネイティブ管腔技術が適応対象を拡大

導管ベースの処置は世界全体の症例の58.95%を占めていますが、ネイティブ/拡大RVOTの治療は11.03% CAGRで上回る成長を示します。HarmonyはネイティブRVOTに対してFDA承認を取得し、早期使用では処置成功率98.2%および右室容積の有意な減少が示されています。スクリーニング境界プロット分析は候補者選択を精緻化しており、偽陰性が反復的な画像診断プロトコルの必要性を浮き彫りにしています。

地域分析

北米は2025年の世界収益の38.30%を生み出し、高度な医療センター、広範な支払者の支援、および活発な臨床試験パイプラインに支えられています。CMSの外来支払い2.9%引き上げおよび新たなデバイスカテゴリーがカテーテル検査室の普及を加速させています。カナダとメキシコは、国境を越えたトレーニングおよび地域臨床研究に支援されながら、専門家の能力を拡充しています。

欧州は、成熟したインフラと実証されたニーズを持つデバイスを迅速に承認する柔軟な規制当局に支えられ、中一桁台の成長を維持しています。Venus P弁に対する英国の例外的な承認は、需要主導の柔軟性を示しています。スペインの医療経済研究では、QALYあたり6,952ユーロという有利な結果が示され、支払者の信頼を強化しています。

アジア太平洋地域は10.44% CAGRで最も急速な地域拡大を示しています。Venus Medtechなどの国内イノベーターは、中国およびインドの患者に多く見られる解剖学的特徴に合わせた自己拡張型弁を開発しています。8,000件を超える経カテーテル大動脈弁症例を有する日本のレジストリは、肺動脈弁への普及に向けた処置の青写真を提供しています。韓国とオーストラリアにおける心臓カテーテル検査室拡充に向けた政府の取り組みが普及をさらに促進しています。

南米および中東・アフリカは遅れをとっていますが、紹介経路の成熟に伴い関心が高まっています。世界的なデバイスメーカーとのパートナーシップおよび欧州センターとのトレーニング交流が処置の準備態勢を向上させています。特に小児CHDに対する償還適用範囲の段階的な拡大により、2030年までに経カテーテル肺動脈弁市場において着実ではあるものの小さなシェアに転換されることが期待されています。

競合状況

経カテーテル肺動脈弁市場は中程度の集中度を維持しています。Edwards Lifesciences社のバルーン拡張型SAPIENプラットフォームとMedtronic社の自己拡張型Harmonyシステムは、2024年の収益の70%超を合計で占めました。Edwards社は2024年第3四半期に構造的心疾患の売上高10億米ドルを記録し、前年比8%増となりましたが、これは部分的に肺動脈弁インプラントによるものです。Medtronic社は2025年1月にHarmonyのCEマークを取得し、ネイティブRVOT治療における先行者優位を強化しました [news.medtronic.com]。

Boston Scientific社の2025年のAcurate TAVR製品ラインのFDA審査不合格後の撤退は、高い規制上のハードルを示しており、競争圧力をわずかに緩和しました。一方、Venus Medtech社はP弁およびCardiovaleシステムの欧米承認を追求し、拡大RVOT及び三尖弁ニッチにおける既存企業の地位を脅かすことを目指しています。

戦略的優先事項は耐久性、拡大されたサイズマトリックス、および簡略化されたデリバリーシステムを中心に展開しています。SAPIEN 3 UltraのFDA付与審査期間などの知的財産の延長は、特許の長期性の重要性を浮き彫りにしています。AI誘導画像診断およびバルブインバルブソフトウェアモジュールは、プロバイダーがスクリーニング失敗を最小化し処置計画を強化しようとする中で、新たな差別化要因として台頭しています。

経カテーテル肺動脈弁業界リーダー

Boston Scientific Corporation

Braile Biomedica

Medtronic PLC

Edwards Lifesciences Corporation

Artivion, Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

正常または拡大した右心室流出路解剖に対するデバイスおよびワークフローの最適化は、依然として主要なホワイトスペースである。この焦点は、2026年6月にCSIフランクフルトで発表された5年間のHarmony TPVデータによって強化されており、耐久性の指標はほとんどが軽度またはそれ以下の肺逆流(TPV22で約93%、TPV25で約96%)と低い再介入率を示していた。

2026年の規制上の動きも、画像診断および計画立案における実際的な導入の機会を生み出している。米国では、FDAがEdwards SAPIEN 3 Transcatheter Heart Valve Systemの表示更新(MRI安全性情報およびバルブ・イン・バルブのサイジング)を承認し、Alterra Adaptive PrestentのMRI条件付き表示更新を承認した。カテーテル室および外来ワークフローに対する支払者・医療提供者の関心とともに、これらの更新はより広範なスクリーニング経路と、植込み後のより明確なサーベイランス計画を後押しする。

最近の業界動向

- 2026年7月:Medtronicは、Harmony Transcatheter Pulmonary Valve Systemで使用されるデリバリーカテーテルシステムについて、植込み時に先端が遠位で外れるリスクがあるとして、クラスIリコールを開始した。この措置は1,800台以上のデバイスに影響を及ぼしたが、既に植込まれたHarmonyバルブは影響を受けなかった。このリコールにより、デリバリーシステムの信頼性に対する監視が強まり、現場対応が進行中の間、病院の購買や施術予定が一時的に代替品へ移行する可能性がある。

- 2026年6月:FDAはEdwards SAPIEN 3 Transcatheter Heart Valve Systemの表示更新(MRI安全性情報およびバルブ・イン・バルブのサイジング推奨を含む)を承認し、Alterra Adaptive PrestentのMRI条件付き表示更新を承認した。これらの更新により、追跡画像診断や施術計画における運用上の摩擦が軽減される。

- 2026年5月:Boston ScientificはMiRus LLCに対し15億米ドルの戦略的投資を発表し、34%の株式を取得するとともに、MiRusのバルーン拡張式経カテーテル大動脈弁システム(SIEGEL)を買収する独占的オプションを確保した。この取引は、構造的心疾患プラットフォーム拡大に対する投資家の意欲が継続していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、小児および成人の先天性心疾患患者において、カテーテルベースの手技によって機能不全の肺動脈弁を置換するために使用される経カテーテル肺動脈弁システムから生じる収益を対象とする。

対象範囲の除外:外科的肺動脈弁補綴物、修復キット、および単体で販売されるデリバリーカテーテルは、市場規模の算定から除外される。

セグメンテーション概要

- 技術別

- バルーン拡張型弁

- 自己拡張型弁

- 適応症別

- 肺動脈狭窄症

- 肺動脈閉鎖不全症

- ファロー四徴症修復後

- その他

- エンドユーザー別

- 小児病院

- 成人先天性心疾患センター

- 外来外科センター

- RVOT解剖学的形態別

- 導管ベースRVOT

- ネイティブ/拡大RVOT

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- その他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、臨床上の用途と、年ごとに追跡可能な導入指標を定めることから始まる。米国FDAのデバイスデータベースおよび安全性に関する通知、米国メディケア・メディケイド・サービスセンターの支払・手技リファレンス、先天性心疾患の背景および関連する心臓ケアの件数に関する米国CDCなどの公開情報源を参照する。

仮定のみに基づく規模算定を避けるため、OECDの医療統計や世界銀行のマクロ指標(人口および医療費支出の方向性)などの情報源を用いて根拠基盤を広げるとともに、手技動向や治療対象コホートについては査読済みの循環器学および先天性心疾患関連学術誌を参照する。また、企業の年次報告書、投資家向け説明資料、信頼できる医療関連メディアを確認し、発売時期、地理的展開状況、および治療法の位置付けを把握する。

必要に応じて、企業財務に関する有料サブスクリプション情報源および特許データベースを用いて、製品動向とタイミングを相互確認する。モデルへの入力値は、これらの参照情報から裏付けられる範囲に合わせて調整される。これらのデスクリサーチ情報源は例示に過ぎず、データ収集、検証、および確認には他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、当該治療法が実際の現場でどのように使用されているかを検証するために用いられる。これには、最も頻繁に見られる患者プロファイルの確認、施設タイプ別の典型的な手技件数の把握、および病院との契約や地域の購買パターンに応じた価格の変動の確認が含まれる。インタビューは、APAC、EMEA、アメリカ地域にわたる臨床医、病院調達チーム、流通業者、および医療機器業界の関係者を対象に実施され、デスクリサーチによる仮定を検証し、精緻化する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | APAC:44% |

| ミッドティア:59% | 機能/部門リーダー:43% | EMEA:30% |

| 小規模プレイヤー:14% | マネージャー:45% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、先天性心疾患のケアパターン、インターベンション手技の実施状況、および経カテーテル置換によって対応可能な現実的な割合から治療対象患者を再構築するトップダウン型の需要プール手法を用いて構築される。この需要プールが形成された後、病院との契約や回答者が言及する典型的なバンドルの範囲を反映した平均販売価格帯を用いて価値に換算される。

総額の現実性を保つため、主要地域別のサプライヤー出荷量サンプルを積み上げ、その結果得られる価格を病院や流通業者の報告と照合するといった、選択的なボトムアップの近似値によって結果を確認する。主なモデル入力値には、施設タイプ別の手技件数、カテーテルベースの置換に振り分けられる肺動脈弁機能不全適格症例の割合、再置換・再介入のパターン、地理的展開状況および償還準備状況、ASPの変動(通貨のタイミングや割引慣行を含む)が含まれる。件数が公表されていない小国などでデータの欠落が生じた場合は、循環器カテーテル室の密度や三次医療病院の集中度といった代理指標を適用し、インタビューを通じて再確認する。

予測は、導入ペース、償還の勢い、および臨床ガイドラインへの受容度に関する専門家の見解に基づくシナリオ分析に依拠し、その後、各シナリオは妥当な手技件数と価格帯に照らして調整される。これにより、すべての地域で滑らかなCAGRを前提とするのではなく、予測が実際の活動状況に根ざしたものとなる。

データ検証および更新サイクル

検証は、モデルの出力結果を、手技動向の方向性、明示された地域別の導入の勢い、および暗示的ASPがインタビューに基づく範囲内にあるかどうかといった独立した指標と比較することによって行われる。異常値については調査を行い、モデルが臨床展開の時期や償還の実情と一致しない急激な変化を生じさせた場合には、その要因を再確認する。

最終承認前には、複数段階の見直しが行われ、仮定、単位のロジック、および通貨換算のタイミングを再確認することで、回避可能な誤差を減らす。本レポートは年次で更新され、新規承認、償還制度の変更、または手技慣行における明確な変化など、重要な出来事が発生した場合には随時更新される。提供直前には最終確認が行われ、クライアントは最新の公開情報および専門家からのフィードバックに基づいた最新版を受け取ることができる。

Mordor Intelligenceの経カテーテル肺動脈弁市場規模と他の公表推定値との比較

経カテーテル肺動脈弁の公表されている市場規模は、同じトピックを扱っているように見えても、カウントされる項目や年の定義が一致していないために異なる値になることがある。差異は通常、デバイス収益に何が含まれるか、手技適格性がどのように構築されているか、および予測において価格がどのように据え置かれているかによって生じる。

主な差異は、単体のデリバリー部品や隣接する外科用弁の収益が同じ総額に組み込まれているかどうかから生じる。この基準では、Mordor Intelligenceは永久置換に使用される経カテーテル肺動脈弁のみをカウントし、単体のデリバリーカテーテルおよび外科用補綴物は市場価値の対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 82.03 M (2026) | |

| 専門出版社A | USD 73.97 M (2024) | より早い基準年と、用途・エンドユーザー区分に基づく広範なデバイス定義を使用しており、手技適格性と価格設定が同一の年および範囲に固定されていない場合、総額が変動する可能性がある。 |

| 業界調査グループB | USD 69.70 M (2023) | モデルを異なる基準年に固定し、2030年までしばしばより滑らかな価格・導入進行を適用しているため、償還制度や施設の準備が想定される曲線よりも速く改善した場合、近い将来の導入を過小評価する可能性がある。 |

3つの数値間のばらつきは、主に年の整合性や、弁収益として何をカウントするか(隣接部品との区分)、さらに価格と導入が予測にどのように反映されるかによって説明される。対象範囲を絞り込み、仮定を手技主導の需要とインタビューで確認されたASP範囲に結び付けることで、当社の推定値は再現しやすく、新たな臨床上または償還上の指標が現れた際にも検証しやすいものとなっている。

レポートで回答される主要な質問

経カテーテル肺動脈弁市場の現在の規模はどのくらいですか?

経カテーテル肺動脈弁市場は2026年に8,203万米ドルと評価されており、2031年までに1億723万米ドルに達すると予測されています。

どの技術セグメントが最も急速に成長していますか?

自己拡張型弁は、大型ネイティブRVOT解剖学的形態の治療を可能にすることから、2031年まで11.92% CAGRで拡大しています。

外来外科センターがシェアを拡大している理由は何ですか?

CMSの支払い改定と強固な安全性データにより当日退院が可能となり、外来環境での処置は12.15% CAGRを促進しています。

インプラント後の心内膜炎リスクはどの程度重大ですか?

レジストリデータでは5年時点での累積発生率が9.5%であることが示されており、高件数センターにおける強化された予防プロトコルを促進しています。

将来の成長を牽引する地域はどこですか?

アジア太平洋地域は、国内イノベーション、カテーテル検査室インフラの拡充、およびCHD認知度の向上により、最速の10.44% CAGRを記録する見込みです。

最終更新日: