世界の血管造影カテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

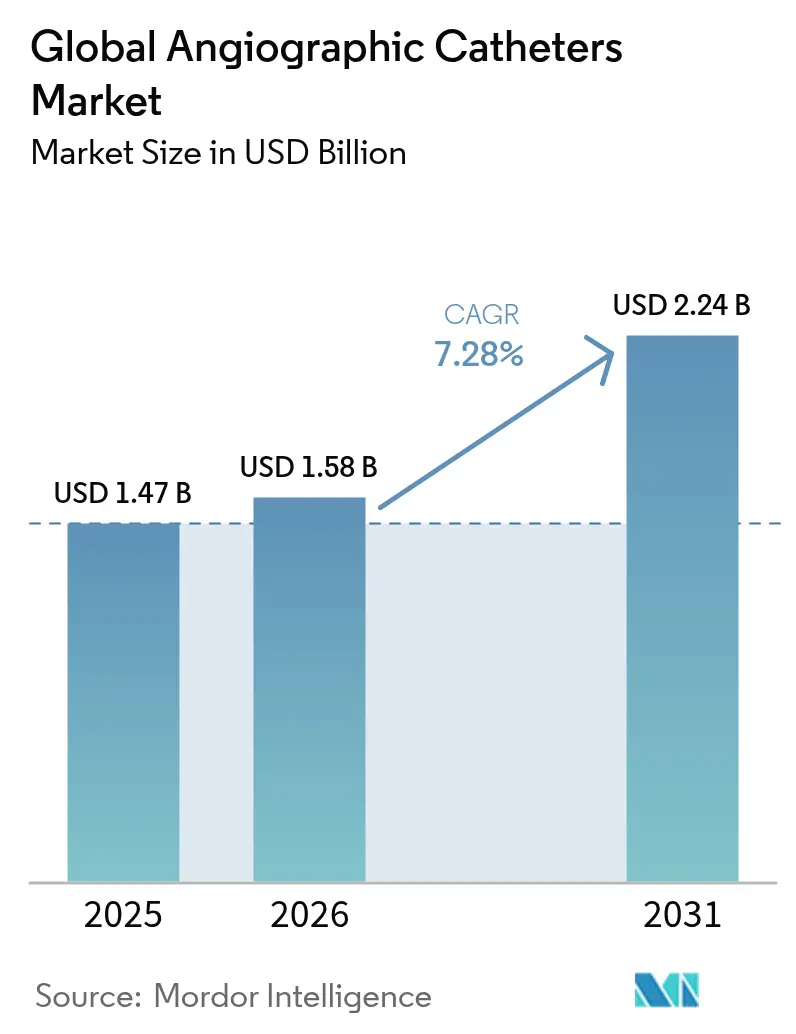

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の血管造影カテーテル市場分析

血管造影カテーテル市場規模は2025年に14億7,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年には22億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.28%です。この成長は、心血管疾患(CVD)の有病率の上昇、急速なデバイスイノベーション、および経皮的処置の外来設定への継続的な移行を反映しています。複雑な併存疾患を持つ高齢化人口が安定した処置件数を牽引する一方、診療報酬改革により病院および外来施設は入院期間を短縮し全体的なコストを削減する低侵襲ソリューションの採用が促進されています。材料科学の革新、特にナイロン&ペバックスブレンドは、トルクコントロールとキンク耐性を向上させ、より小さなアクセスポイントを通じた複雑なインターベンションを可能にしています。Boston ScientificによるSilk Road Medicalの買収やTeleflexによるBIOTRONIKの血管部門の買収などの戦略的買収は、規模と技術的な幅が依然として決定的な競争上の優位性であることを示しています。一方、血管内イメージングの利用拡大により、純粋に血管造影ガイド下での処置が減少し始めており、基本的なカテーテルに対する長期的な使用上の逆風が生じています。

主要レポートのポイント

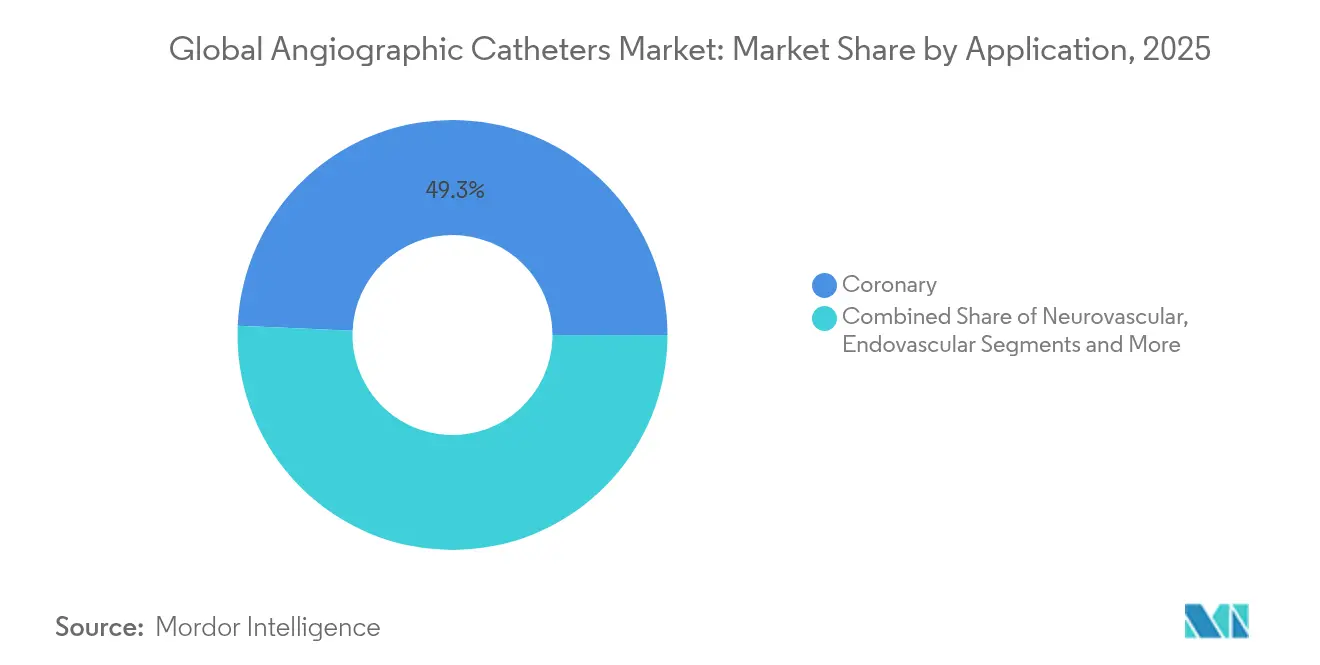

- 用途別では、冠動脈処置が2025年の血管造影カテーテル市場シェアの49.32%を占め、神経血管用途は2031年にかけて7.96%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の血管造影カテーテル市場規模の64.78%を占め、外来手術センター(ASC)は2031年にかけて8.15%のCAGRで最も速い成長が見込まれます。

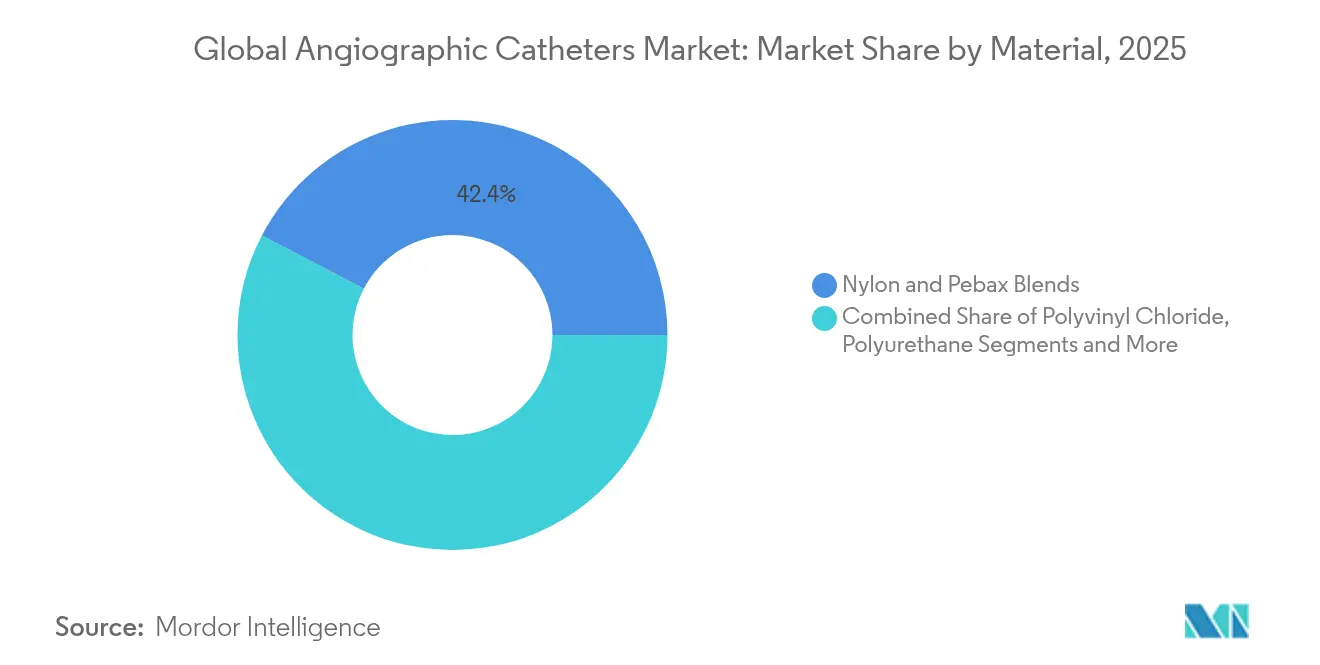

- 材料別では、ナイロン&ペバックスブレンドが2025年の血管造影カテーテル市場で42.35%のシェアを占めて首位となり、ポリウレタン製品は7.74%のCAGRで成長すると予測されます。

- コーティングタイプ別では、非コーティング製品が2025年に54.62%の収益シェアを維持し、親水性コーティング製品は2031年にかけて8.33%のCAGRで拡大しています。

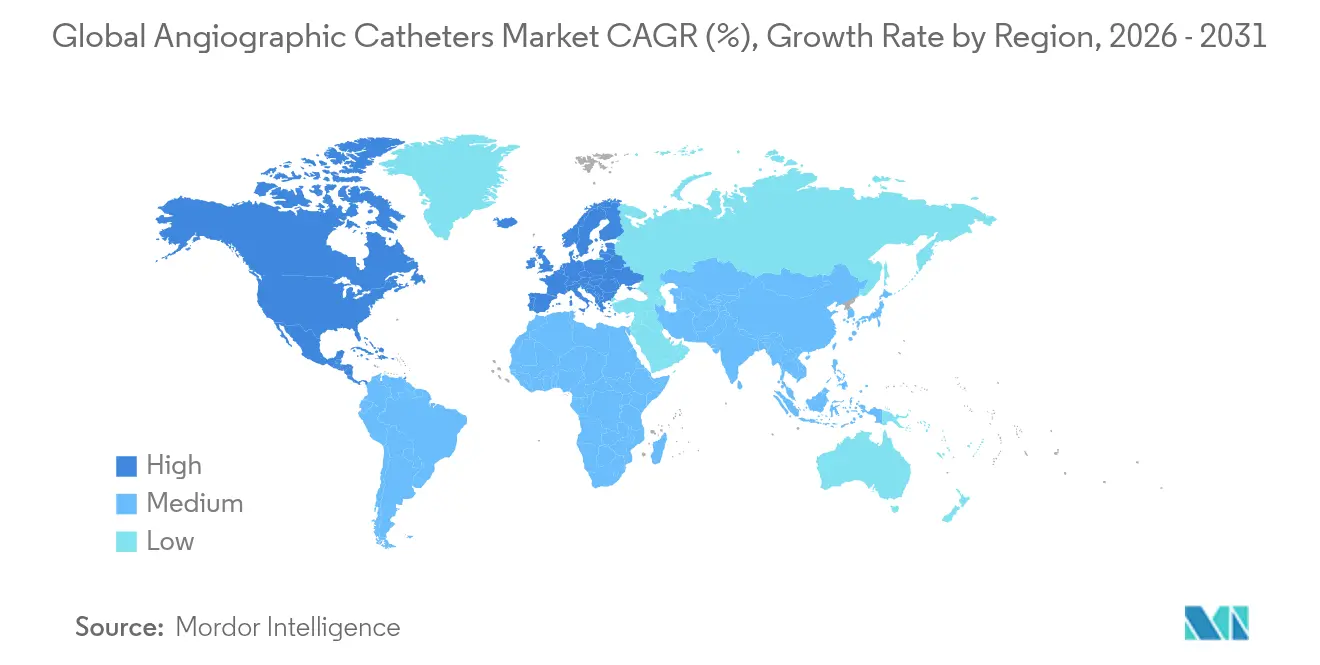

- 地域別では、北米が2025年収益の42.18%を占め、アジア太平洋が2031年にかけて8.62%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管造影カテーテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の発生率の上昇 | +1.8% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| CVDを発症しやすい高齢者人口の増加 | +1.2% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 低侵襲処置への需要 | +1.5% | 世界全体、北米・アジア太平洋が主導 | 中期(2〜4年) |

| 救急医療サービスにおける外来カテーテル検査室の拡大 | +1.0% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| AI対応3次元ロードマッピング統合 | +0.8% | 北米・欧州、アジア太平洋での選択的採用 | 短期(2年以内) |

| 橈骨アクセス向け超低プロファイルポリマーブレンド | +0.5% | 世界全体、アジア太平洋での採用が最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の発生率の上昇

虚血性心疾患は2024年においてもCVD死亡の主要原因であり続け、2,050万人の命を奪い、より早期の診断と低侵襲ケアへの治療的焦点の転換を促しています [1]Global Heart Journal、「虚血性心疾患のグローバル負担」、globalheartjournal.com。新興経済国では、食事や生活習慣のリスク因子が都市化と相まって最も急激な増加を経験しています。特に政府がカテーテル検査能力に投資している地域では、処置件数が連動して増加しています。プライベートエクイティグループはこの需要を持続的なものと見なし、2021年から2023年の間に342施設を擁する41の循環器科診療所を買収し、安定した紹介患者を獲得する地域ネットワークを構築しました。これらのトレンドは総じて、血管造影カテーテル市場における健全な成長を支えています。

CVDを発症しやすい高齢者人口の増加

高齢者は多枝狭窄、石灰化病変、虚弱の発生率が高く、それぞれが押し込み性と血管安全性のバランスを取る専門的なカテーテルプラットフォームを必要とします。血管硬化はデバイスのナビゲーションを複雑にし、メーカーはシャフト硬度グラジエントとチップ柔軟性の改良を促されています。低侵襲アクセスは回復時間の短縮につながり、複数の併存疾患を持つ高齢患者を管理する医師に高く評価される成果です。世界の心臓外科ベンチマーキングによると、低・中所得国では人口10万人あたり61.6件のカテーテルベースまたは外科的心臓処置の未充足ニーズが示唆されており、平均余命の上昇に伴いカテーテル拡大の余地が大きいことを意味しています [2]Annals of Thoracic Surgery、「世界の心臓外科件数ベンチマーク」、annalsthoracicsurgery.org。

低侵襲処置への需要

橈骨アクセスは大腿動脈アプローチと比較して主要出血を70%以上減少させ、手首からのアプローチが単純な経皮的冠動脈インターベンション(PCI)の新たな標準となっています。病院は日帰り退院を増やし、コストを削減しながらベッドを確保しています。自動化された血流予備量比(FFR)推定などの継続的なAI統合は、標準的な血管造影を通じてリアルタイムの血行動態インサイトを提供し、ワークフローをさらに効率化しています。ECLIPSEトライアルでは、血管内イメージングがステント留置をガイドした場合に標的血管不全が26%減少したと報告されており、従来の血管造影に対する精度の優位性が強化されています。これらの要因が相まって、より小さな内腔を通じて複雑な治療を提供できる高度なカテーテルの採用を加速させています。

救急医療サービスにおける外来カテーテル検査室の拡大

2020年のメディケアによる外来手術センター(ASC)での基本的なPCIをカバーする方針が施設の成長を促し、PCIを請求するASC施設は2019年の30施設から2023年には65施設に増加しました。しかし、ASCはまだ外来PCI件数の1.8%しか担っておらず、病院からのシフトに大きな余地があることを示しています。専用カテーテル検査室ワークフローにより1日あたりの症例処理能力が向上し、新たなASC専用の診療報酬コードにより末梢血管症例1件あたり最大2,321米ドルが追加され、経済的合理性が強化されています。社会的脆弱性マッピングが示すように、多くの新センターが米国の医療過疎地域に立地しており、地理的アクセスを拡大し血管造影カテーテル市場の軌道を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血管造影処置の高コスト | -0.9% | 世界全体、新興市場で最も顕著 | 中期(2〜4年) |

| カテーテル関連の合併症とリコール | -0.6% | 世界全体、先進国市場で規制上の精査が最も厳しい | 短期(2年以内) |

| 新興市場における診療報酬の不確実性 | -0.8% | ラテンアメリカ、中東、アフリカ、アジア太平洋の一部 | 長期(4年以上) |

| 血管内イメージングによる単独血管造影の減少 | -1.2% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血管造影処置の高コスト

デバイス価格、施設費用、急性期後ケアが組み合わさり、血管造影は最もコストのかかる日常的な病院処置の一つとなっており、この現実は自費払いおよび公的資金による医療制度においてより顕著です。1,560億米ドルの米国デバイス市場は、複雑な診療報酬チャネルのナビゲーションがメーカーにとって依然として資源集約的であることを示しています [3]米国国立衛生研究所、「医療機器市場統計」、nih.gov。費用対効果研究は、境界線上の病変に対して薬理学的または予防的選択肢をますます支持しており、支払者が閾値を厳格化した場合にカテーテル使用が抑制される可能性があります。事前承認を義務付ける利用管理プログラムは現在、米国の大半の保険会社に及んでおり、緊急性の低い症例を延期させる可能性のある行政上の遅延を生じさせています。

血管内イメージングによる単独血管造影使用の減少

メタ分析では、血管内超音波が血管造影のみのガイダンスと比較して死亡率(ハザード比0.59)およびステント血栓症(ハザード比0.58)を低下させることが示されています。血管内超音波(IVUS)および光干渉断層撮影(OCT)システムが診療報酬を獲得するにつれ、術者は画像ベースの病変サイジングを代替として造影剤注入と放射線被曝を削減しています。初期イメージング設備コストは高いものの、処置効率の向上がますます購入を正当化しています。イメージングと送達内腔を組み合わせたハイブリッドカテーテルは、変化する診断環境の中で既存企業が関連性を維持するための適応的な戦略を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:冠動脈の優位性がイノベーションを牽引

冠動脈セグメントは2025年の血管造影カテーテル市場シェアの49.32%を占め、ベンダー収益の基盤であり続けています。成熟したプロトコルにもかかわらず、継続的な材料およびコーティングの改良により需要は安定しており、冠動脈処置における血管造影カテーテル市場規模は7%超の安定したCAGRと並行して上昇すると予測されています。一方、神経血管カテーテルは、機械的血栓除去術が大血管脳卒中の第一選択となるにつれて7.96%のCAGRを示しています。超追跡性の遠位アクセスカテーテルおよびSOFIA Flow 88などの吸引プラットフォームが血栓回収成功率を最適化し、神経血管への普及を高めています。

血管内および末梢インターベンションは中規模の中間層を形成しており、血管内砕石術カテーテルなどのデバイスが高度に石灰化した病変を治療しています。「その他」カテゴリー、すなわち腎デナーベーション、構造的心疾患、ハイブリッドプラットフォームは小規模ながら収益性が高い分野です。MedtronicのSymplicity Spyralは2025年に移行的パススルー資格を取得し、追加の診療報酬を解放し、高血圧治療を血管造影カテーテル市場内に確固たる位置づけました。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性がASCの挑戦に直面

病院は2025年収益の64.78%を維持しており、主に外科的バックアップまたは集中治療室(ICU)ケアを必要とする複雑かつ緊急症例を管理しているためです。病院に帰属する血管造影カテーテル市場規模は依然として拡大するものの、ASCよりも緩やかなペースとなる見込みです。外来センターはスリムなスタッフィングモデルと専用室を享受しており、ターンアラウンドの短縮と患者スループットの向上につながっています。成長の勢いは、院内ASCを設立して下流のデバイスマージンを獲得する循環器グループのプライベートエクイティ統合によってさらに強化されています。

専門クリニックおよびオフィスベースの検査室は、診断的血管造影および単純なインターベンションのニッチを占め、近隣病院との共有スタッフに依存しています。その魅力は低い施設費用とコミュニティへの近接性にありますが、設備投資要件が拡大ペースを制限しています。モバイルカテーテル検査室ユニットおよびハイブリッド手術室が、医療過疎地域や外科・インターベンションの複合症例に対する柔軟なソリューションを提供し、市場の全体像を補完しています。

材料別:先進ポリマーがイノベーションを主導

ナイロン&ペバックスブレンドは2025年収益の42.35%を占めました。これは、狭窄病変のナビゲーションに必要な押し込み性、トルクコントロール、キンク耐性の最適な三要素を提供するためです。ポリウレタン製品は7.74%のCAGRで拡大しており、血栓形成性を低下させ薬剤溶出用途をサポートする新たな生体適合性添加剤を活用しています。ポリ塩化ビニル(PVC)はコスト重視の市場における主力材料であり続けており、超分岐ポリリジンコーティングなどの表面工学が基材樹脂のコスト構造を変えることなく親水性を劇的に向上させています。

規制当局はコーティングの完全性をますます精査しています。中国の親水性層接着に関するYY/T 1898-2024規格は、メーカーに模擬使用下での耐久性の検証を義務付けています。グローバルサプライヤーは、最大30日間の抗血栓性能を維持する長寿命ヘパリンネットワークコーティングで対応しています。形状記憶ニチノールおよび生体吸収性バックボーンを組み込んだスマートポリマーも限定的な使用に入っており、次世代ハイブリッド構造の先駆けとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コーティングタイプ別:親水性の成長が加速

非コーティングカテーテルは2025年に54.62%の収益を維持しており、低価格帯と確立された臨床医の使い慣れによって牽引されています。それにもかかわらず、親水性コーティング製品は挿入力を低減し蛇行した血管全体での追跡性を向上させるため、8.33%のCAGRで最も速く成長しています。大学が開発した技術は表面の湿潤持続時間を延長し、長時間の神経血管処置中の「乾燥」リスクを軽減しています。コーティングは多機能化も進んでおり、Terumoは銀イオンをゆっくりと放出する抗菌層に資金を提供し、潤滑性を損なうことなく感染制御を目指しています。

規制当局は現在、定量的な摩擦および耐久性指標を要求しており、サプライヤーに堅牢な試験プロトコルの採用を迫っています。予測期間中、サプライヤーはオンデマンドの薬剤放出またはpH応答性膨潤が可能なスマートコーティングを発売し、機械的送達を超えた治療的価値を高めることが期待されています。

地域分析

北米は2025年に42.18%の収益を獲得しており、広範な保険適用、国家臨床ガイドライン、高い処置密度に支えられています。画期的デバイスに対する移行的パススルー支払いが回収期間を短縮し、病院が在庫を更新するインセンティブを与えています。米国だけで世界のデバイス販売の40%を占め、材料およびコーティング基準に対して不均衡な影響力を行使しています。循環器科診療所の統合が加速し、都市部および医療過疎の農村地域の両方にASC開発をもたらし、血管造影カテーテル市場における件数成長を維持しています。

アジア太平洋は8.62%と最も高いCAGRを記録しています。中国はデバイス審査を合理化し、2023年に12,213件の新規登録を承認し、そのうち61件が革新的と分類され、市場投入までの時間を大幅に短縮しています。「健康中国2030」の下での政府の推進とCVD発生率の上昇が、需要と政策の追い風という二重の効果を生み出しています。日本と韓国は輸出志向の製造を通じて貢献しており、インドの2025年マーケティングコードは倫理的なプロモーション基準を引き上げ、多国籍ブランドにより明確なコンプライアンスガイダンスを提供しています。

欧州は安定しているものの緩やかな成長を提供しています。医療機器規制(MDR)が市場参入を統一し、ドイツの更新されたOPSコーディングが新規処置の診療報酬整合を確保しています。フランスの2025年追加支払い政策は、優位性が証明された後に専門カテーテルへのアクセスを拡大します。ブレグジット後、英国は大陸の臨床エビデンスファイルの多くを依然として認識する独自でありながら調和のとれた経路を維持しており、重複した試験を制限しています。

中東・アフリカおよび南米は総じて高一桁台の成長ポテンシャルを示していますが、構造的な障壁に直面しています。北アフリカでは虚血性心疾患が主要な障害調整生命年(DALY)の要因の一つにランクされているものの、公的資金のギャップと頭脳流出がカテーテル検査室の拡大を妨げています。機会は官民パートナーシップおよびベースグレードカテーテルの地域製造にあります。ラテンアメリカでは、ブラジルが三次病院のハイブリッド心臓センターを通じて採用を主導しており、アルゼンチンとコロンビアは通貨変動リスクを伴いながらも着実に診療報酬リストを更新しています。

競合環境

世界的なリーダーシップは、技術的に差別化された幅広いポートフォリオを持つ多角化した多国籍企業が担っています。Boston ScientificによるSilk Road Medicalの12億6,000万米ドルの買収は、脳卒中予防スイートを拡大し、Bolt Medical経由で取得した砕石術のノウハウを補完し、セグメント間のシナジーを可能にしています。TeleflexによるBIOTRONIKの血管部門の7億6,000万ユーロの買収も同様に、薬剤コーティングバルーンおよびスキャフォールド技術へのアクセスを強化し、末梢インターベンションのワンストップショップを創出しています。

中堅プレーヤーは集中的なイノベーションを追求しています。Shockwave Medicalの血管内砕石術カテーテルは血管の完全性を維持しながら高度に石灰化した病変を開放し、同社を買収候補としています。PenumbraはAIベースの血栓特性評価ソフトウェアを統合した吸引プラットフォームで神経血管への展開を拡大しています。スタートアップ企業はロボティクスおよび自律ナビゲーションの分野で台頭しており、機械学習アルゴリズムを使用してリアルタイムで最適なカテーテル経路を計算しています。

しかし、品質は依然として市場の参入障壁です。Boston Scientificは2024年に近位ハブでの分離の可能性を特定した後、100万ユニット以上をリコールし、製造上の不備による評判および財務上のリスクを例示しました。医療提供者はサプライヤーの稼働保証をますます要求しており、インライン視覚検査および予知保全への投資を促しています。これらのダイナミクスが総じて、上位5社が約55%のシェアを保有し、地域の専門企業が高成長ニッチを埋める適度に統合された環境をもたらしています。

世界の血管造影カテーテル業界リーダー

AngioDynamics

Cook Medical

Medtronic

Merit Medical Systems, Inc.

Terumo Interventional Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cook Medicalは、使用中のチップ分離事例を受け、Beacon Tip 5.0 Fr血管造影カテーテルのクラスIリコールを開始しました。

- 2025年6月:TerumoはMedHub AIと提携し、AutocathFFR™冠動脈生理学プラットフォームを日本で販売し、10月に商業的に発売する予定です。

- 2025年6月:Terumo Neuroは、大血管脳卒中の再灌流能力を強化するため、SOFIA™ Flow 88吸引カテーテルのEMEA地域での流通を開始しました。

世界の血管造影カテーテル市場レポートの範囲

レポートの範囲によると、血管造影カテーテルまたは診断カテーテルとは、体腔または血管への流体の通過を可能にするために解剖学的腔または血管に挿入できる管状デバイスです。このようなカテーテルは、遠隔挿入部位から選択的な位置決め(腎臓または冠動脈血管など)を容易にします。血管造影カテーテル市場は、用途(冠動脈、血管内、その他)、エンドユーザー(病院、外来手術センター、専門クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 冠動脈 |

| 血管内/末梢 |

| 神経血管 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| ポリウレタン |

| ポリ塩化ビニル |

| ナイロン&ペバックスブレンド |

| その他 |

| 親水性 |

| 非コーティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 冠動脈 | |

| 血管内/末梢 | ||

| 神経血管 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 材料別 | ポリウレタン | |

| ポリ塩化ビニル | ||

| ナイロン&ペバックスブレンド | ||

| その他 | ||

| コーティングタイプ別 | 親水性 | |

| 非コーティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の血管造影カテーテル市場の現在の規模は?

血管造影カテーテル市場は2026年に15億8,000万米ドル相当であり、2031年までに22億4,000万米ドルに達する見込みです。

血管造影カテーテル市場をリードする用途セグメントはどれですか?

冠動脈処置がリードしており、2025年に49.32%の市場シェアを占め、確立された臨床プロトコルに支えられています。

世界の血管造影カテーテル市場で最も速く成長している地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

カテーテル構造において最大のシェアを占める材料はどれですか?

ナイロン&ペバックスブレンドは42.35%のシェアを保有しており、複雑な解剖学的構造に不可欠なトルク強度と柔軟性を兼ね備えているためです。

最終更新日: