欧州尿道カテーテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

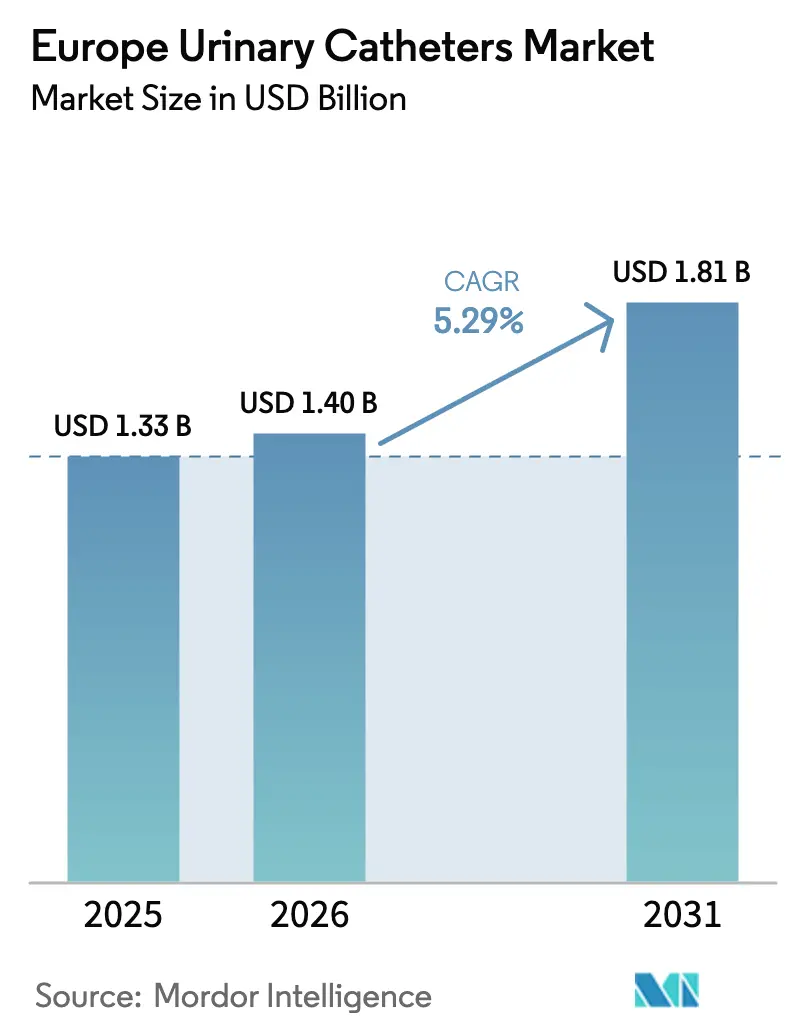

| 基準年の市場規模 (2025) | 1.33 十億米ドル |

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州尿道カテーテル市場分析

欧州尿道カテーテル市場規模は2026年に14億USDと推定され、2025年の13億3,000万USDから成長し、2031年には18億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.29%で成長します。この成長は、人口高齢化、感染管理プロトコルの厳格化、カテーテル関連尿路感染症(CAUTI)リスクを低減する先進コーティングへのメーカー投資の相乗効果を反映しています。術後の早期抜去戦略は、患者の安全を損なうことなくUTI発生率を32%低下させていますが、同時に特殊な短期留置デバイスへの需要を刺激しています。規制の変化もこれらの力を複合させており、メーカーはEU MDRおよびブレグジット後のUKCA申請に予算を割り当てながら、従来のPTFEコーティングモデルを脅かすペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の段階的廃止にも備えなければなりません。病院が主要な購買者であり続けていますが、遠隔泌尿器科サービスが間欠的自己カテーテル挿入を支援するにつれ、在宅ケア需要が高まっています。したがって、競争上のポジショニングは、欧州の償還主導型医療システム全体で購買契約を確保するために、コーティング技術、規制対応力、および持続可能性の実績を中心に展開されています。

主要レポートのポイント

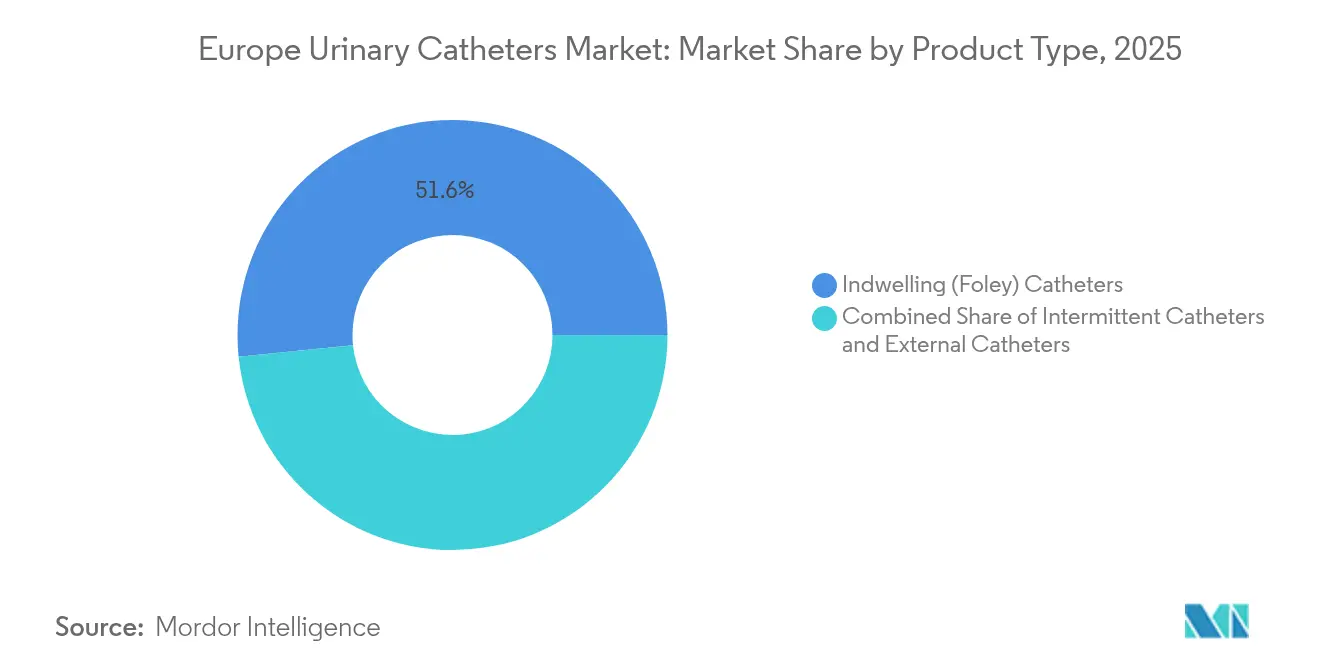

- 製品タイプ別では、留置フォーリーカテーテルが2025年の欧州尿道カテーテル市場シェアの51.62%をリードし、間欠カテーテルは2031年にかけてCAGR 5.67%で成長する見込みです。

- 用途別では、尿失禁が2025年の欧州尿道カテーテル市場規模の41.88%を占め、脊髄損傷症例は2031年にかけてCAGR 6.42%で拡大する見込みです。

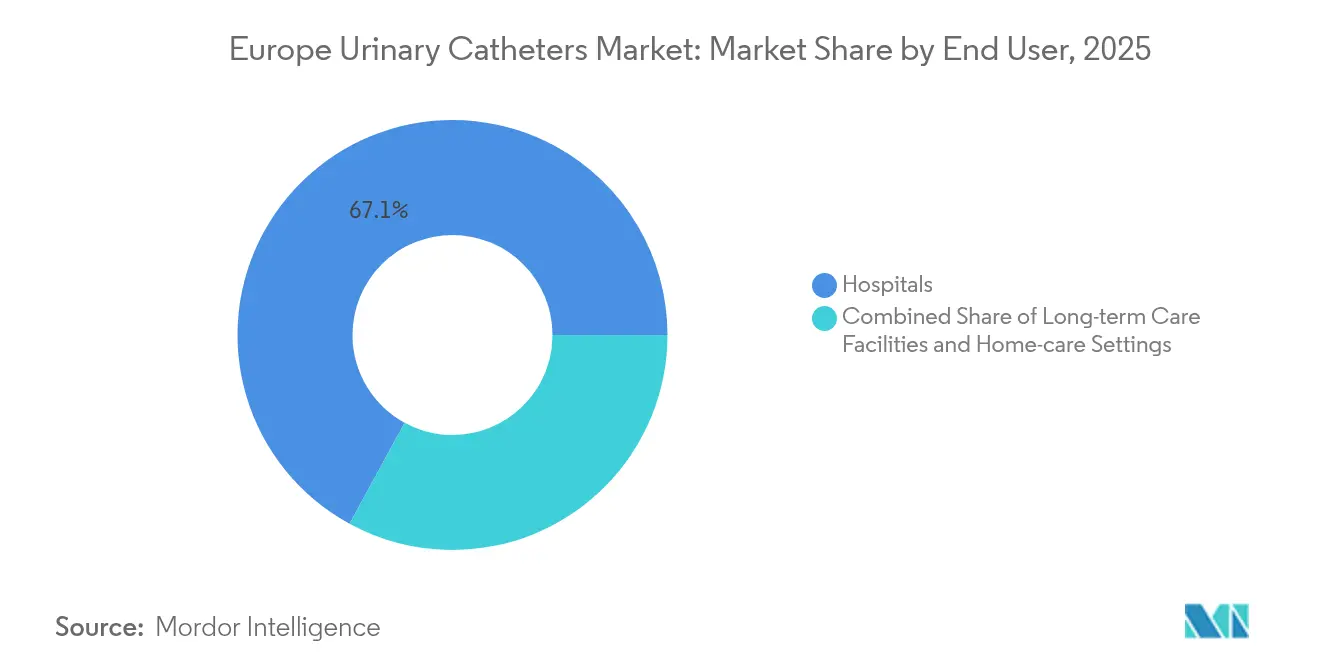

- エンドユーザー別では、病院が2025年に67.05%の収益シェアを保持し、在宅ケア施設が2031年にかけてCAGR 6.86%で最も急速な拡大を記録しています。

- 性別では、女性が2025年の売上の64.96%を占めていますが、男性セグメントは2031年にかけてCAGR 6.05%を記録する見込みです。

- 国別では、ドイツが2025年の収益の22.33%を占め、英国は2031年にかけてCAGR 7.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州尿道カテーテル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 尿失禁症例の高齢化に伴う急増 | +1.8% | ドイツ、イタリア、スペイン | 長期(4年以上) |

| 術後カテーテル挿入率の上昇 | +1.2% | 主要外科センター | 中期(2~4年) |

| 自己カテーテルキットの国家償還 | +0.9% | ドイツ、フランス、英国 | 中期(2~4年) |

| 抗菌コーティングカテーテル採用の急増 | +0.7% | 病院密集EU地域 | 短期(2年以内) |

| EU エコデザインおよびMDR改正の迫迫 | +0.4% | EU全域 | 長期(4年以上) |

| 遠隔泌尿器科による在宅間欠使用の促進 | +0.5% | 北欧諸国、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人口動態の変化と尿失禁有病率の上昇

欧州の65歳以上の人口は拡大を続けており、スペインの最近の多施設研究では、介護施設入居者における失禁の有病率が76.5%に達しています[1]Luque-Fernández、「スペインの介護施設における尿失禁の有病率」、BMC老年医学、biomedcentral.com。支払者側では、ドイツの法定制度が2026年1月にHCPCS対応コードが発効した後、患者1人あたり月200本の間欠カテーテルをカバーし、失禁補助具を月10ユーロを上限とする10%の自己負担で償還し、カテーテルアクセスへの実質的なコスト障壁を排除しています。失禁患者は禁制を保持している患者の4倍の医療費を経験するため、臨床医と支払者はカテーテルアクセスをコスト抑制ツールとして扱っています。かつて家族介護者に依存していた南欧文化は、現在、施設収容能力の限界に直面しており、これがさらに需要を押し上げています。これらの人口動態の現実が、欧州尿道カテーテル市場の長期的な拡大見通しを支えています。

術後カテーテル挿入プロトコルの進化

外科手術件数はCOVID-19後に回復しましたが、感染管理データが早期カテーテル抜去を促進しています。メタ分析によると、膣手術後24時間以内の抜去によりUTI率が低下し、入院期間が最大3日短縮されます。ドイツの整形外科センターでは、制限的プロトコルを採用した際にカテーテル使用率を62%から38%に削減し、感染率を4.7%から1.2%に低下させました[2]Bernhard-Steinerら、「制限的カテーテル使用が関節形成術後のCAUTIを低下させる」、Antibiotics、mdpi.com。したがって、病院は尿道外傷を最小化し、日帰り退院経路に対応した短期留置親水性デバイスを求めています。低侵襲手術へのシフトも、より短い時間枠内で精密なドレナージを提供するカテーテルを必要とし、欧州尿道カテーテル市場全体での技術アップグレードサイクルを強化しています。

償還フレームワークと遠隔泌尿器科の拡大

ドイツ、フランス、英国の法定・社会保障プログラムは自己カテーテルキットを償還しており、ドイツでは2026年1月にHCPCS対応コードが発効した後、患者1人あたり月200本の間欠カテーテルをカバーします。これらの政策は自己負担の障壁を取り除き、プレミアム価格にもかかわらず親水性バリアントの臨床採用を促進します。北欧およびドイツの保険会社が支援する遠隔泌尿器科サービスにより、臨床医はカテーテル挿入患者を遠隔でモニタリングし、再入院を削減して在宅ケアを可能にします。償還の確実性とデジタル監視の組み合わせが、欧州尿道カテーテル市場での採用を加速させ、病院から地域医療へと量をシフトさせています。

規制上の圧力と抗菌イノベーション

銀合金およびその他の抗菌コーティングは、標準的な素材と比較してCAUTI発生率を低下させ、総医療費が有利な場合に調達チームが高い単価を受け入れるよう説得しています。同時に、メーカーはEU MDR監査とUKCA申請の負担を負い、2026年から2027年にかけてPTFEコーティングを除去するEU全域のPFAS禁止にも備えなければなりません。これらの圧力は、代替生体適合性コーティングへのR&D支出を促進しています。病院はすでに感染管理と持続可能性の両方の実績を持つ製品を優先しており、早期採用者の競争上の優位性を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAUTIの持続的リスク | −1.1% | グローバル | 短期(2年以内) |

| 公共入札価格上限 | −0.8% | 南欧および東欧 | 中期(2~4年) |

| 厳格なUKCA/EU MDR認証コスト | −0.6% | 英国およびEU | 短期(2年以内) |

| PFAS禁止提案 | −0.9% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的なCAUTIリスクと多剤耐性

院内UTIの最大75%がカテーテル使用に起因しており、欧州の集中治療室ではCAUTI発生率が1,000患者日あたり6.99件と報告されています。多剤耐性クレブシエラ・ニューモニエが治療を複雑にし、臨床医はカテーテル回避を強調するよう促されています。看護師主導の抜去プロトコルは、安全性を損なうことなく術後尿閉を低下させますが、日常的な使用も抑制します。この安全性への注目が量的成長を抑制し、欧州尿道カテーテル市場のメーカーが入札を確保する際に感染軽減データを強調することを余儀なくさせています。

価格圧力とフルオロポリマー規制

南欧および東欧の公立病院は、最低適合入札を優遇する国家入札を通じて購入し、プレミアムデバイスのマージンを圧縮しています。UKCAおよびEU MDRの認証要件は、小規模サプライヤーが吸収するのに苦労するコスト層を追加します。今後を見据えると、PFAS禁止は代替品が間に合わない限りPTFEコーティングモデルを排除し、供給ギャップのリスクをもたらし、購買者に代替材料の検討を迫る可能性があります。価格上限と規制上のオーバーヘッドが、欧州尿道カテーテル市場の近期成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:留置カテーテルのリーダーシップと間欠カテーテルの勢い

留置フォーリーカテーテルは2025年に51.62%の収益を占め、急性期および長期ケア施設での定着した使用を反映しています。マイクロホールゾーン技術はドレナージを改善し、無作為化評価によると粘膜吸引をほぼ排除しており、留置設計の臨床的関連性を維持しています。しかし、間欠デバイスは欧州尿道カテーテル市場内で最も速いCAGR 5.67%を記録する見込みで、臨床ガイドラインが感染軽減戦略と患者の自律性を推進しています。親水性コーティングバリアントはプレミアム価格を要求しますが、よりスムーズな挿入と低い尿道外傷を示し、2026年に発効する新しい償還コードへの組み込みを支持しています。

PureWickなどの新興外部システムは、非侵襲的オプションを好む女性ユーザーを中心に選択肢を広げています。生分解性材料も注目を集めており、Wellspectは再生可能プラスチックから製造された最初のエコラベルカテーテルを導入し、2045年までのネットゼロ目標を支援しています。間欠ソリューションの欧州尿道カテーテル市場規模は留置ラインよりも速く拡大する見込みですが、リスク回避型の病院は依然として周術期管理にフォーリー設計に依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:失禁の規模と神経原性成長の対比

尿失禁は2025年の需要の41.88%を占め、欧州尿道カテーテル市場における高齢化の重みを強調しています。ドイツとイタリアの公的保険会社が失禁補助具を助成しているため、普及率はすでに高い水準にあります。対照的に、脊髄損傷症例は量的には小さいものの、CAGR 6.42%で上昇する見込みです。神経科医は、ガイドラインのコンセンサスが留置代替品と比較して感染リスクの低下と腎臓アウトカムの改善を示しているため、清潔間欠カテーテル法(CIC)をますます処方しています。

良性前立腺肥大症(BPH)および急性尿閉もカテーテル販売を牽引しています。フランスの介入センターは、高齢患者における前立腺動脈塞栓術後のカテーテル抜去成功率が80.7%と報告しており、泌尿器科の進歩が回復中に短期的なカテーテルニーズを生み出し続けることを確認しています。これらの混在した臨床経路が需要を多様化させ、欧州尿道カテーテル市場のレジリエンスを支えています。

エンドユーザー別:病院の規模と在宅ケアの加速

病院は2025年の収益の67.05%を提供し、周術期プロトコルとICUの必要性に支えられています。それにもかかわらず、在宅ケア施設は遠隔泌尿器科プラットフォームが間欠ユーザーの遠隔モニタリングを可能にし、再入院コストを削減するにつれ、CAGR 6.86%を記録する見込みです。在宅収集データに適用された機械学習アルゴリズムは、高齢者のUTIリスク予測において感度65.2%をすでに示しており、早期介入を可能にし、支払者の受け入れを支援しています。

長期ケア施設は安定したベースライン需要を提供しており、ドイツの介護施設監査では入居者の13.4%が留置カテーテルを使用しており、主に重度障害を持つ男性患者であることが判明しています。しかし、成長は患者の好みと経済的論理が収束する在宅ケアに集中しています。在宅用製品の欧州尿道カテーテル市場規模は、外来慢性ケアへのシフトを反映する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性別:女性の量と男性の成長速度の対比

女性は失禁有病率の高さと平均余命の長さにより、2025年の売上の64.96%を占めました。しかし、男性の消費はBPH介入の増加と性別特有のデバイスイノベーションに牽引され、CAGR 6.05%で上昇する見込みです。男性ユーザーは入院後に留置カテーテル挿入を必要とする可能性が女性の2.86倍高く、サプライヤーが男性解剖学に最適化された外部システムを通じて対処する臨床的ギャップを強調しています。

QiVi FECなどの女性用外部カテーテルは、尊厳と感染回避を求めるユーザーにアピールしています。一方、ConvatecのGentleCath Air for Womenは女性の尿道長に合わせた間欠ポートフォリオを拡張しており、セグメント化の進展を示しています。このような性別に配慮した設計の進歩が、欧州尿道カテーテル市場全体で差別化された成長を持続させるはずです。

地理的分析

ドイツは2025年に22.33%の収益を貢献しており、法定保険が最小限の自己負担でカテーテル用品をカバーし、入院および外来設定全体で一貫した普及を確保しているためです。英国はCAGR 7.12%と予測されており、UKCAの合理化されたイノベーション経路とNHS調達改革から恩恵を受けており、総医療費指標を表示単価よりも重視しています。

英国は2031年にかけて最速のCAGR 7.12%を提供しています。UKCA規制は適合企業に先行優位性を与え、非適合競合他社は市場退出に直面します。NHSの供給フレームワークは、感染削減による節約が実証された場合に抗菌または親水性デバイスが汎用品ラインを上回ることを可能にするため、ライフサイクルコストを表示価格に対してますます重視しています。国内組立投資は、企業が国境を越えた摩擦から身を守るにつれて増加しています。これらの要因が合わさって、欧州尿道カテーテル市場内での堅調な成長を支えています。

南欧(フランス、イタリア、スペイン)は高齢化人口に結びついた構造的需要を示していますが、厳格な入札上限を通じてプレミアム採用を制限する予算上限に直面しています。それにもかかわらず、2023年に690億ユーロと評価され2030年までに25%上昇すると予測される失禁の経済的負担が、入院を防ぐ費用対効果の高いカテーテルソリューションを検討するよう政策立案者に迫っています。東欧は病院近代化プログラムが資金調達経路を改善するにつれ、ホワイトスペースの機会を代表しています。競争力のある価格ポイントとMDR適合を組み合わせたメーカーは、これらの成長ポケットで早期シェアを確保できます。

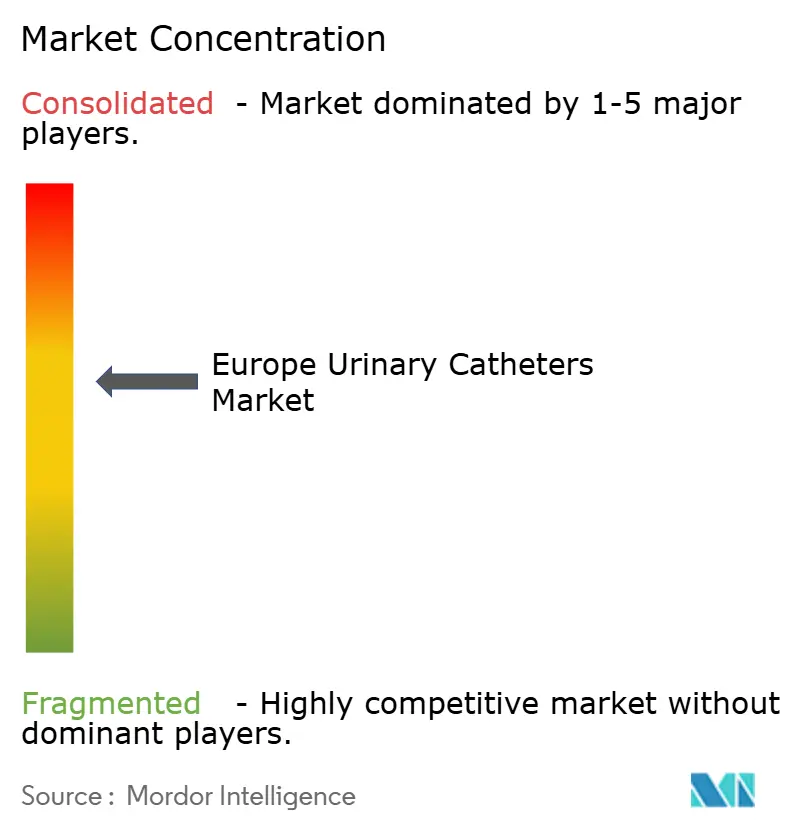

競争環境

欧州尿道カテーテル市場は中程度の集中度を示しています。Coloplast、B. Braun、BD、Teleflex、Hollister、Convatec、Wellspect、Bactiguardなどの主要地域サプライヤーは、幅広いポートフォリオと規制上の専門知識を通じて意味のあるシェアを保持しています。Wellspectは、カテゴリー初のエコラベルを取得した再生可能プラスチック構造を通じて差別化を図り、病院の持続可能性義務に沿っています。Boston ScientificによるAxonicsの37億USD買収は膀胱機能障害療法への露出を広げ、補完的な泌尿器科資産を中心に統合が加速していることを示しています。

技術競争は抗菌コーティングにかかっています。銀合金カテーテルはCAUTIの相対リスクを低減し、初期コストが高いにもかかわらず大規模な調達契約を促しています。PureWickなどの外部システムはユーザー満足度88%を達成し、介護者の作業負荷を軽減し、留置ラインを混乱させる可能性のある非侵襲的代替品を提供しています。

一方、規制上のハードルは新規参入者への障壁を高め、確立されたMDRおよびUKCAインフラを持つ既存企業を優遇しています。迫り来るPFAS禁止も、すでにフルオロポリマー代替品を持つサプライヤーに向けて交渉力を再分配しています。デジタル統合(遠隔モニタリングアルゴリズムと使用状況を示すスマートパッケージング)は、イノベーションリーダーと価格主導型フォロワーの間のギャップを広げる可能性が高い新興の差別化要因を表しています。

欧州尿道カテーテル産業リーダー

Coloplast Corp

B. Braun SE

Hollister Incorporated

Bactiguard AB

Convatec Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Convatecは英国でme+プログラムを拡大し、間欠カテーテルユーザーと臨床医を支援し、患者教育とフォローアップを強化しました。

- 2024年5月:Coloplastは次世代女性用間欠カテーテルでLujaレンジを拡張し、単流膀胱排出を可能にしてUTIリスクを低下させるよう設計しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本研究では、欧州尿道カテーテル市場を、欧州32カ国の病院、長期ケア、在宅環境において膀胱をドレナージする新規製造された留置(フォーリー)、間欠、および外部カテーテルからのメーカーレベルの収益として定義しています。

調査範囲の除外:使い捨てドレナージバッグ、恥骨上キット、腎瘻チューブ、および腹膜透析カテーテルは本調査範囲外です。

セグメンテーションの概要

- 製品タイプ別

- 留置(フォーリー)カテーテル

- 間欠カテーテル

- 外部(コンドーム)カテーテル

- コーティングありカテーテルとコーティングなしカテーテル

- 用途別

- 良性前立腺肥大症(BPH)

- 尿失禁

- 脊髄損傷

- 急性尿閉およびその他

- エンドユーザー別

- 病院

- 長期ケア施設

- 在宅ケア施設

- 性別

- 男性

- 女性

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、フランス、イタリア、スカンジナビアの泌尿器科看護師、調達マネージャー、ディストリビューター営業担当者にインタビューを行いました。これらの議論により、平均販売価格、留置期間、および間欠キットへの加速する切り替えが検証され、モデルに直接反映されました。

デスクリサーチ

まず、Eurostat、OECD保健統計、および各国保健省から年間カテーテル挿入エピソード、失禁有病率、CAUTI率を抽出し、信頼性の高い需要指標を得ました。国連コムトレードの貿易量と関税品目番号9018.39が国境を越えた供給を明確にし、EUDAMEDリストがアクティブなCEマーク取得デバイスベースをマッピングしました。

さらに、PubMed研究、欧州泌尿器科学会論文、企業の年次報告書、およびD&B HooversやDow Jones Factivaなどの有料データベースからメーカーの収益分割に関する情報を得ました。記載されている情報源は例示的なものであり、多数の追加参考文献が確認と明確化を導きました。

市場規模の算定と予測

トップダウン再構築は、入院および外来カテーテル挿入エピソードをデバイス使用乗数とASP曲線に結びつけます。これは選択的なボトムアップサプライヤーロールアップとクロスチェックされます。主要変数には、経尿道的前立腺切除術(TURP)手術率、65歳以上コホートにおけるグレードIII失禁有病率、平均留置期間、EU MDRによるコストシフト、および病院から在宅への採用比率が含まれます。シナリオ分析と組み合わせた多変量回帰が各ドライバーを予測し、ボトムアップの差異が5%を超えた場合は数値を確定する前に専門家への再確認を行います。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、2層のピアレビュー、およびリーダーシップの承認を経ます。規制、マクロ、またはリコールイベントがコア変数を大幅に変更した場合には中間更新を発行しながら、モデルを年次で更新します。

MordorのEU尿道カテーテルベースラインが信頼性を持つ理由

公表された推定値は、企業が異なる製品バスケットを選択したり、異なる通貨日を適用したり、新鮮な入札チェックなしに過去のASPを延長したりするため、乖離しています。

主要なギャップドライバーには、恥骨上または透析カテーテルを組み込んだ研究、償還の前提を固定した研究、またはアナリストが四半期ASPパネルを通じて平滑化するパンデミック時代の異常値を引き延ばした研究が含まれます。代替出版物は2022年に13億2,000万USD、2024年に18億4,000万USD、2025年に19億9,000万USDなどの値を引用しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 13億3,000万USD(2025年) | ||

| 13億2,000万USD(2022年) | 地域コンサルタントA | 在宅ケアチャネルを除外し、2020年の為替レートを使用 |

| 18億4,000万USD(2024年) | 業界誌B | 恥骨上キットとOEM再輸出を追加 |

| 19億9,000万USD(2025年) | 業界団体C | 入札上限に未調整のアンケートベースのASPに依存 |

これらの対比は、Mordorのタイムリーな価格監査、厳格な調査範囲、および文書化された更新サイクルが、プランナーが依拠できるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

欧州尿道カテーテル市場の規模はどのくらいですか?

市場は2026年に14億USDと評価され、2031年までに18億1,000万USDに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

間欠カテーテルは感染予防上の優位性により、2031年にかけてCAGR 5.67%を記録する見込みです。

欧州尿道カテーテル市場の主要プレーヤーは誰ですか?

Coloplast Corp、B. Braun SE、Hollister Incorporated、Bactiguard AB、Convatec Inc.が欧州尿道カテーテル市場で事業を展開する主要企業です。

英国が最も急成長している国市場である理由は何ですか?

ブレグジット後のUKCA経路とNHS調達改革が、プレミアムで適合したデバイスの採用を加速させ、CAGR 7.12%を牽引しています。

最終更新日: