止血バルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 203.9 百万米ドル |

| 市場規模 (2031) | 263.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血バルブ市場分析

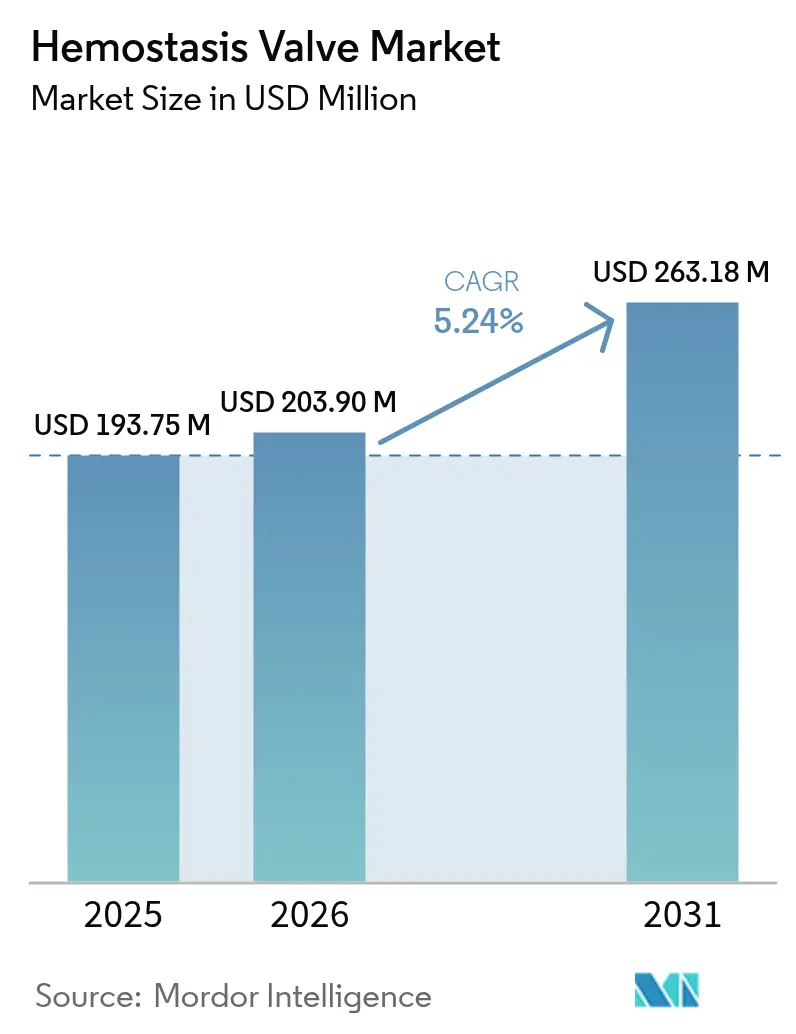

止血バルブ市場規模は、2025年の1億9,375万米ドルから2026年には2億390万米ドルへと成長し、2026〜2031年の年平均成長率5.24%で2031年までに2億6,318万米ドルに達すると予測されています。Boston Scientificが2025年第1四半期に報告したインターベンショナル心臓病学手術件数の20.9%増加が成長を後押しし、デバイス利用の堅調さを裏付けています。大腿動脈アクセスから橈骨動脈アクセスへの移行が続くことで、より小さなフレンチサイズでもシール完全性を維持できる低プロファイルバルブへの需要が高まっています。製品革新は現在、片手操作および管腔内圧をリアルタイムで伝達できる圧力応答型「スマート」バルブに集中しています。EU-MDR再認証に伴う規制コストおよび医療グレードシリコーンの原材料不足がコスト圧力をもたらしていますが、外来環境における当日退院プロトコルの普及拡大が手術件数の増加を通じてこれらの障壁を相殺しています。

主要レポートのポイント

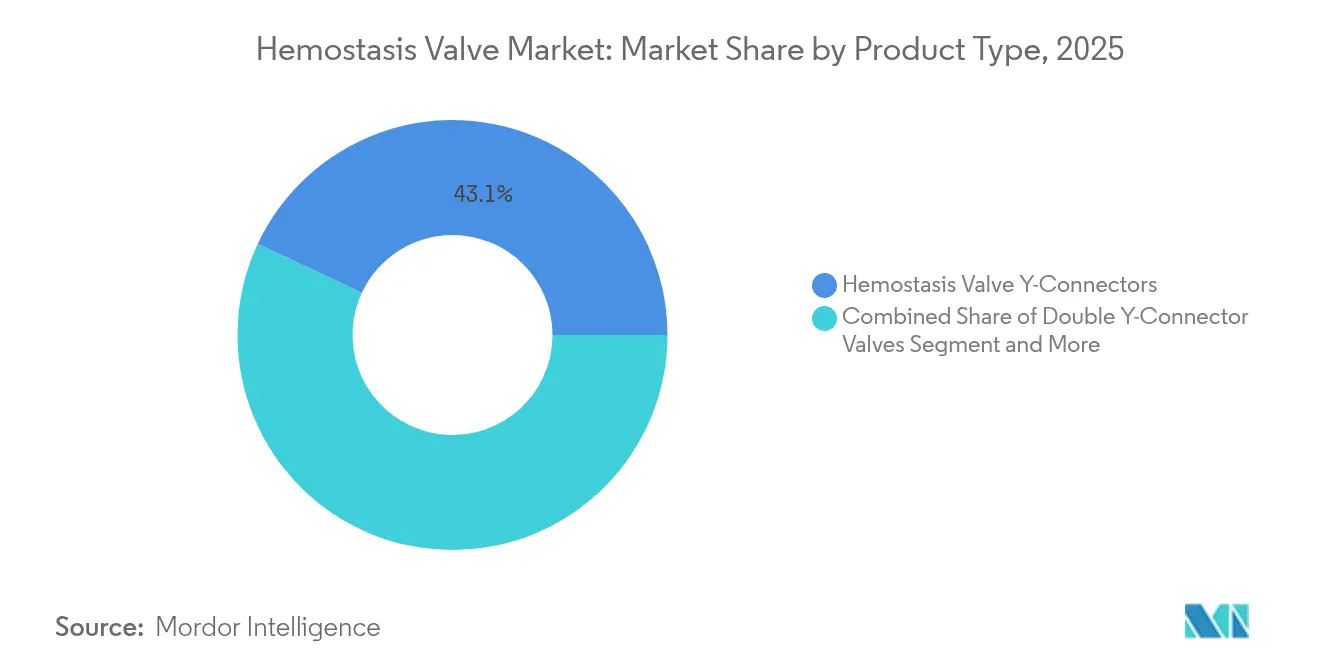

- 製品タイプ別では、止血バルブYコネクターが2025年の止血バルブ市場シェアの43.05%を占めてトップとなり、片手操作式止血バルブは2031年にかけて年平均成長率9.10%で拡大すると予測されています。

- 用途別では、血管造影が2025年に39.13%の収益シェアを獲得し、神経インターベンション手術は2031年にかけて年平均成長率10.56%で進展しています。

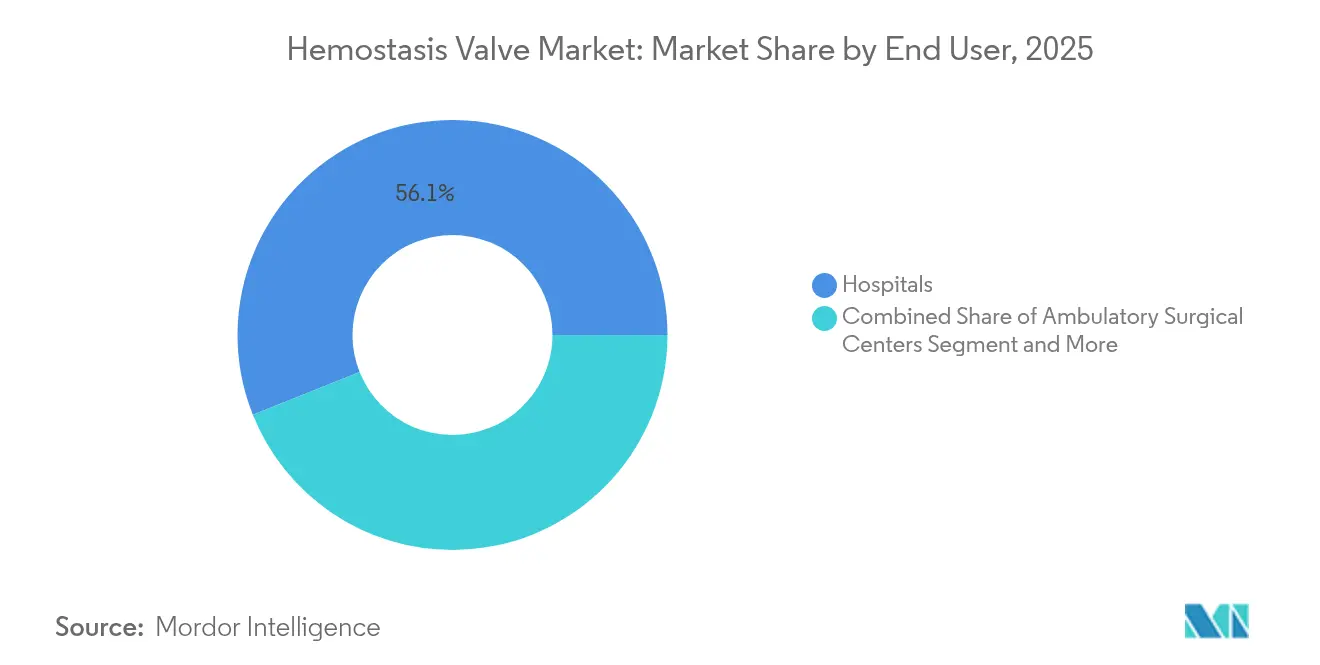

- エンドユーザー別では、病院が2025年の止血バルブ市場規模の56.05%を占め、外来手術センターが年平均成長率8.38%で最も速い成長を記録しています。

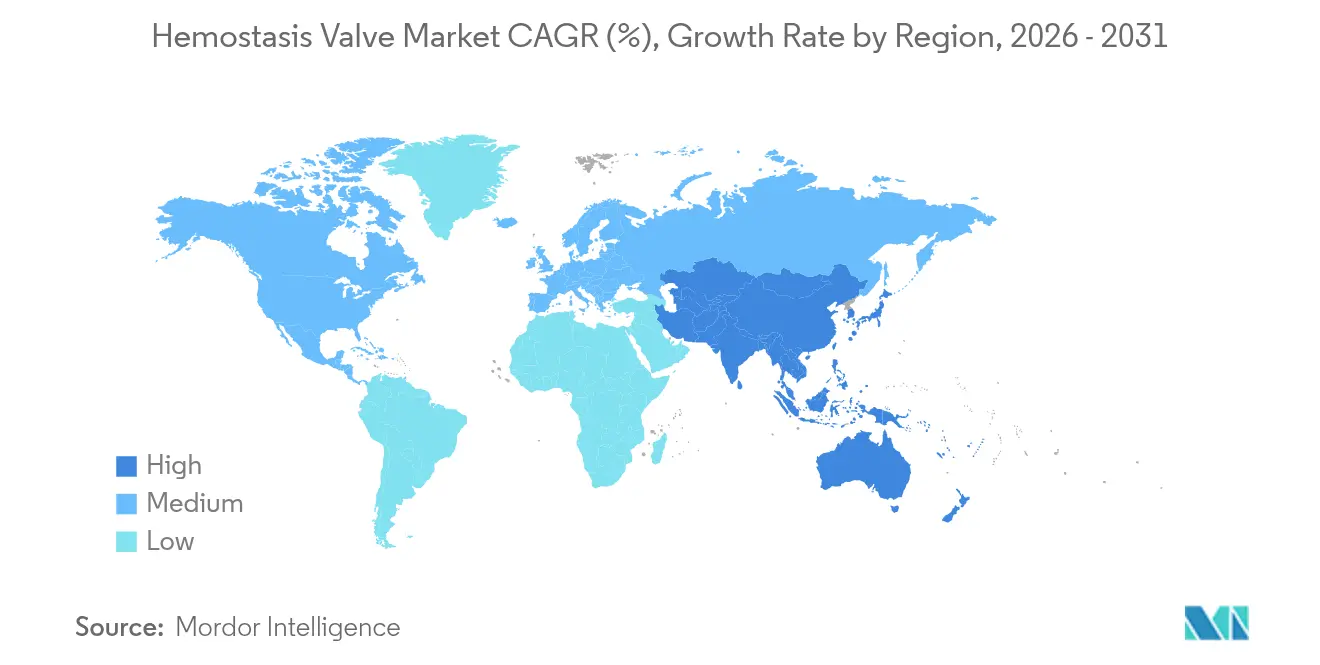

- 地域別では、北米が2025年に37.55%の収益シェアを占めていますが、アジア太平洋は2026〜2031年にかけて年平均成長率8.18%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル止血バルブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インターベンショナル心臓病学・放射線科手術件数の急増 | +1.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 心血管疾患・慢性代謝疾患のグローバル負担の増大 | +1.2% | グローバル、アジア太平洋・新興市場で最も高い | 長期(4年以上) |

| 低侵襲血管内手術の採用拡大 | +1.0% | 北米・EUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| 橈骨動脈アクセスおよび低フレンチデバイスへの急速な移行 | +0.8% | グローバル、先進市場で加速 | 短期(2年以内) |

| 新興経済圏における日帰りカテーテル検査室の普及 | +0.6% | アジア太平洋が中核、中東・アフリカ・ラテンアメリカへの波及 | 長期(4年以上) |

| 圧力応答型「スマート」バルブの商業化 | +0.4% | 北米・EUが早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターベンショナル心臓病学・放射線科手術件数の急増

2025年第1四半期の業績では、カテーテル検査活動の増加に起因してBoston Scientificの売上が前年比20.9%増加しました[1]Boston Scientific、「Boston Scientific、2025年第1四半期業績を発表」、news.bostonscientific.com。複雑な手術では複数回のデバイス交換が必要となり、出血を最小限に抑える信頼性の高い止血バルブへのニーズが高まっています。術者は現在、高リスクの神経インターベンションにおいてプレミアムシールを好む傾向にあり、中硬膜動脈塞栓術の件数は2029年までに79,483件に達する可能性があります。手術件数の増加は使い捨てバルブへの継続的な需要に直結しています。さらに、米国における支持的な償還制度が橈骨動脈アクセスを引き続き推進し、デバイス利用を持続させています。これらの要因が合わさって、予測される年平均成長率に1.8パーセントポイントを加算しています。

心血管疾患・慢性代謝疾患のグローバル負担の増大

年齢標準化虚血性心疾患有病率は死亡率が低下しても高水準を維持しており、患者の生涯にわたる再介入件数の増加につながっています。アジアではすでに人口10万人あたり722.45件の心不全症例が記録されており、カテーテルベース治療のニーズが高まっています。高血圧患者の増加が電気生理学的手術件数をさらに押し上げ、専門的な止血ソリューションの採用を促進しています。慢性疾患モニタリングのための手術の繰り返しが持続的な成長基盤を確保しています。新興市場を対象とした低コストの使い捨てキットがアクセスを拡大しています。これらの複合効果が成長軌道を1.2パーセントポイント押し上げています。

低侵襲血管内手術の採用拡大

血管内動脈瘤修復術は多くの血管センターで開腹手術を上回るようになり、回復時間を短縮しながらも施設あたりの年間手術件数を増加させています。トリニダード・トバゴにおける橈骨動脈経皮的冠動脈インターベンション後の当日退院により患者1人あたり最大1,480米ドルが節約され、高回転率の経済的インセンティブが示されています。ロボット支援血管プラットフォームはこれらの低侵襲技術に精度を加えていますが、設備コストが採用を遅らせています。長時間の留置中もシール完全性を維持するバルブがこの外科的転換を支えています。より広い手術適応が対象患者層を拡大し、年平均成長率に1.0パーセントポイントのプラス寄与をもたらしています。

橈骨動脈アクセスおよび低フレンチデバイスへの急速な移行

橈骨動脈アクセスの合併症率は0.58%と最小限であり、大腿動脈アプローチの3.71%と比較して低水準です。米国心臓協会は現在、末梢血管インターベンションにおける橈骨動脈アクセスを推奨しており、術者の信頼性を高めています[2]米国心臓協会、「末梢血管インターベンションへの橈骨動脈アクセスアプローチ」、ahajournals.org。ただし、橈骨動脈閉塞は依然として懸念事項であり、血管損傷を制限する低フレンチサイズに対応したバルブへの需要を促しています。神経インターベンションにおける遠位橈骨動脈ルートの急速な普及がこのトレンドを強化しています。コンパクトシールへの選好の高まりが製品代替を加速させ、年平均成長率予測に0.8パーセントポイントを加算しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高スループットカテーテル検査室における運用上の複雑さと監督上の課題 | -0.7% | グローバル、高件数センターで深刻 | 短期(2年以内) |

| 代替血管閉鎖技術の利用可能性 | -0.5% | 北米・EUが採用をリード | 中期(2〜4年) |

| 医療グレードシリコーンおよびポリカーボネート樹脂の供給不安定 | -0.4% | グローバルな製造への影響 | 短期(2年以内) |

| EU-MDR クラスIIb/III再認証に伴うコスト上昇 | -0.3% | EUへの主要な影響、グローバルなコンプライアンスコスト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高スループットカテーテル検査室における運用上の複雑さと監督上の課題

医師は現在年間100件以上の手術を実施していますが、症例の複雑さが増しており、スタッフの疲労や放射線被曝への懸念が高まっています。人材不足により、能力を維持するための専門的な教育プログラムが必要とされています。リアルタイム認識システムは自動化を約束していますが、依然として実験段階にあります。さまざまなシースサイズに対応した多様なバルブ在庫の維持が物流を複雑にし、手術を遅延させる可能性があります。これらの運用上の障壁が合わさって、予測される年平均成長率から0.7パーセントポイントを削減しています。

代替血管閉鎖技術の利用可能性

MYNX CONTROLなどのデバイスは2.1分での止血において100%の手術成功率を達成し、大口径静脈アクセスにおける用手圧迫および従来のバルブに対する競合となっています[3]Cordis、「CordisがMYNX CONTROL™静脈血管閉鎖デバイスのFDA承認を取得」、cordis.com。AbbottのStarClose SEも同様に、主要な血管合併症なしに迅速な動脈閉鎖を提供しています。生体吸収性技術は異物残留を排除し、後期合併症を懸念する医療システムにとって魅力的です。閉鎖ツールキットの拡大が購買予算を分散させ、成長から0.5パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:片手操作イノベーションが市場の進化を牽引

止血バルブYコネクターは2025年に43.05%の止血バルブ市場シェアを維持し、診断的血管造影における二重ポートアクセスでの確固たる役割を確認しました。このセグメントの安定性は、繰り返し購入を確保する大規模な導入基盤を支えています。しかし、術者からのフィードバックは交換時間を短縮するための片手操作への選好が高まっており、2031年にかけて年平均成長率9.10%を記録する片手操作式止血バルブの急速な採用を促しています。この変化は、効率指標が厳密に追跡される教育病院における調達方針に影響を与えています。

片手操作バルブは高圧下でも完全性を維持するクロススリットシールを組み込んでおり、WATCHDOGシステムがその例として挙げられます。ダブルYコネクターはガイドワイヤーとマイクロカテーテルの同時アクセスを必要とするニッチな手術を対象とし、統合延長ラインバルブは慢性完全閉塞治療において勢いを増しています。プッシュプル設計は従来の設備では存続していますが、カニバリゼーションに直面しています。高硬度シリコーンを含む材料の進歩により、長時間の回転式アテレクトミー中のバルブ疲労が軽減され、ワークフロー効率化を重視する高件数センターでの採用がさらに促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経インターベンションの急増が市場ダイナミクスを再形成

血管造影は2025年に39.13%の収益シェアを占め、診断・治療の両設定における役割に支えられて基幹用途であり続けました。慢性冠症候群患者に対する繰り返しの冠動脈造影が基本需要を持続させ、止血バルブ市場を支えています。複雑な経皮的冠動脈インターベンションの並行成長が、複数回のデバイス交換に対応できる堅牢なYコネクターバルブへのニーズを強化しています。

神経インターベンション手術は年平均成長率10.56%で最も速い成長を記録しており、慢性硬膜下血腫管理のための中硬膜動脈塞栓術の著しい拡大によって推進されています。神経インターベンション内での橈骨動脈採用が、4Fおよび5Fシースサイズに対応した超低プロファイルシールへの需要を促進しています。末梢血管インターベンションも、血管内動脈瘤修復術がより大きな動脈瘤修復件数を獲得するにつれて採用が増加し、漸進的な機会を生み出しています。電気生理学は心房細動の有病率から恩恵を受けていますが、静脈アクセスにはより大口径サイズに対応したバルブが必要であり、製品ポートフォリオに複雑さを加えています。

エンドユーザー別:外来センターが効率革命を牽引

病院は2025年に56.05%の収益を占め、複雑な多職種インターベンションと集中治療バックアップの能力を反映しています。大規模な学術センター内の購買委員会は通常、統合バルブポートフォリオを提供するベンダーを優遇する複数年契約を交渉します。この優位性にもかかわらず、外来手術センターは医療費抑制改革の中で年平均成長率8.38%でトップの成長を記録しています。当日退院研究が経済的節約と患者満足度を検証し、支払者が適切な症例をこれらの施設に誘導するインセンティブを与えています。

三次病院内に設置されたカテーテル検査室はスループット最適化に注力しており、消耗品予算を管理するために再使用可能なシールを採用することが多いです。専門クリニックは電気生理学および末梢手術を対象とし、専用マッピングまたはアテレクトミーシステムに対応したバルブを求めています。中国農村部のモバイルカテーテル検査室パイロットでは、迅速な展開向けに設計された低プロファイルバルブキットが試験されています。エンドユーザー全体にわたって、製品コードとトレーニングプログラムを統一するサプライヤーが競争上の優位性を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に止血バルブ市場の37.55%を占め、高い手術件数と高度な償還制度に支えられています。広範な橈骨動脈採用と高齢化人口の組み合わせが安定したユニット需要を維持しています。欧州は一貫した支出で続いていますが、EU-MDRコンプライアンスが近期成長を抑制する可能性のあるコスト上昇圧力をもたらしています。

アジア太平洋は際立った存在であり、国内メーカーが地域の価格感度に合わせたコスト効率の高いバルブの生産を拡大するにつれて年平均成長率8.18%が見込まれています。インドネシアとフィリピンにおける政府資金によるカテーテル検査室の展開は日帰り能力を重視しており、滅菌サイクルに耐えられる耐久性のあるバルブへの需要を生み出しています。日本と韓国は引き続き品質基準を設定し、地元サプライヤーが高精度成形技術を採用するよう促しています。したがって、アジア太平洋の止血バルブ市場規模は10年末までに約8,860万米ドルに達し、意味のあるシェア拡大を示すと予測されています。

中東・アフリカはサウジアラビアとアラブ首長国連邦で台頭する国家心臓センタープログラムを軸に潜在的な可能性を示しています。南米はブラジルが資本設備の輸入障壁を撤廃するにつれて徐々に前進していますが、通貨の変動が勢いを抑制しています。総じて、これらの地域は飽和した先進市場に対するリスクヘッジを図る多国籍企業に多様化の機会を提供しています。

競合環境

止血バルブ市場は中程度の分散を特徴とし、上位5社がグローバル収益の大部分を支配しています。Boston Scientificは幅広い心血管ポートフォリオと2024年のSilk Road Medical買収を活用して神経血管アクセスを拡大しています。TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収することに合意し、バルブラインを補完する薬剤コーティングバルーンおよびスキャフォールドを即座に追加しました。Merit Medicalは橈骨動脈アクセスに最適化された低プロファイルシールの漸進的なイノベーションを通じてシェアを拡大し続けています。

Terumoは地域ディストリビューターと共同で再使用可能なバルブを開発し、滅菌耐久性に注力することでアジア太平洋の成長を活用しています。NordsonによるAtrionの8億米ドルでの買収は、統合輸液および心血管コンポーネントへの参入を示しています。小規模なイノベーターは埋め込み圧力センサーを備えたスマートバルブに注力し、規模で競争するのではなく既存企業への技術ライセンス供与を目指しています。

競争要因は現在、シール信頼性、人間工学的設計、サプライチェーンの強靭性を中心に展開しています。橈骨動脈アクセスと持続可能性に関するトレーニングモジュールを提供するベンダーが調達入札での差別化を主張しています。代替血管閉鎖デバイスの普及により、従来のバルブサプライヤーは単回使用の経済性ではなく、複数デバイスサイクルにおけるコスト効率を強調することを余儀なくされています。バルブをガイドワイヤーやシースキットとバンドル提供することに長けた企業が、より高い平均販売価格を確保しています。

止血バルブ産業リーダー

Boston Scientific Corporation

Merit Medical Systems

Teleflex Incorporated

Terumo Corporation

Freudenberg Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflexは、インターベンショナル心臓病学ポートフォリオを拡大するため、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロで買収する契約を発表しました。

- 2024年10月:Boston ScientificはTCT 2024でACURATE neo2のデータを発表し、米国の規制経路についてFDAとの協議を継続しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、止血バルブ市場を、血管造影、血管形成術、その他の血管内手術中に無血野を維持するために、ガイディングカテーテルおよびシースに装着されるスタンドアロンの機械式またはポリマー製バルブ(Yコネクター、ダブルYコネクター、片手操作回転ユニットなど)から世界規模で生み出される販売収益と定義する。

スコープ除外:使い捨て血管閉鎖プラグおよびアクティブフロー制御イントロデューサーは集計対象外とする。

セグメンテーション概要

- 製品タイプ別

- 止血バルブYコネクター

- ダブルYコネクターバルブ

- 片手操作式止血バルブ

- 統合延長ラインバルブ

- プッシュプル式止血バルブ

- その他

- 用途別

- 血管造影

- 血管形成術

- 電気生理学的手術

- 神経インターベンション手術

- 末梢血管インターベンション

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- カテーテル検査室

- 専門クリニック

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米のカテーテル検査室マネージャー、高ボリュームの欧州病院における購買ディレクター、およびアジア太平洋地域のバルブOEMに勤務する製品エンジニアと協議を行った。これらの協議により、橈骨アクセスの普及率、平均販売価格の推移、および供給バックオーダーが検証され、公開情報源では埋められなかったデータのギャップが解消された。

デスクリサーチ

米国心臓病学会(American College of Cardiology)によるインターベンショナル心臓病学の手術件数、EU-27の病院退院ファイル、および日本の厚生労働省(MHLW)のカテーテル検査室統計といった主要な公開データセットを起点とし、地域別の需要パターンの基盤とした。UN Comtradeから収集したデバイスの輸出入コード(HS 9018.39)および10-Kの出荷開示情報は、取引ユニットフローの推計に活用した。補完的なシグナルとして、低プロファイルバルブの試験件数を開示する臨床試験レジストリ、および橈骨アクセスへの移行を追跡する査読済み学術誌を参照した。企業ポジショニングの充実を図るため、米国SECへの提出書類および任意のUDI申請から製品ASPの手がかりを抽出した。D&B HooversおよびDow Jones Factivaの独自検索により、地域別の基準収益分割を把握した。二次情報源リストは例示的なものであり、網羅的なものではない。

市場規模の算定と予測

トップダウン構造では、年間インターベンション手術件数を起点とし、手術あたりのバルブ使用比率で調整した後、国別の橈骨アクセス採用率によってさらに精緻化する。結果は、主要サプライヤーの収益の選択的なボトムアップ積み上げ、およびディストリビューターへのインタビューから得たサンプルASP×ユニット数によってクロスチェックされる。モデルを駆動する主要変数は以下のとおりである:

1. 年間PCIおよび末梢インターベンション件数、

2. 橈骨アクセス対大腿アクセスの比率、

3. 病院タイプ別のバルブ平均ASP、

4. カテーテル検査室の設置台数の増加、

5. 価格設定に影響を与える規制上の再認証コスト。

5年間の予測は、バルブ需要を手術件数の成長およびASPインフレシナリオに結びつける多変量回帰によって作成され、その後、待機手術の延期に関するシナリオ分析によってストレステストが実施される。

データ検証と更新サイクル

アウトプットはアナリスト、シニアピア、リサーチマネージャーによる三層レビューを経て、外部貿易データやサプライヤーの提出書類との乖離が検出された場合は再確認が行われる。各モデルは年次で更新され、重大なリコール、価格ショック、またはガイドライン変更が発生した場合には中間改訂版を発行する。

MordorのHemostasis Valveベースラインが信頼性を持つ理由

公表されている市場価値がしばしば乖離するのは、各社がスコープ定義、カットオフ年、および更新サイクルを異なる形で設定しているためである。

Mordor Intelligenceによれば、バルブのみの収益に絞った厳格なスコープ設定と年次更新サイクルにより、こうしたギャップを縮小している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 193.8 M(2025年) | Mordor Intelligence | - |

| USD 184.6 M(2024年) | Global Consultancy A | アジア太平洋地域の低ボリュームカテーテル検査室を除外、2024年の静的ASPを使用 |

| USD 180.2 M(2024年) | Industry Association B | イントロデューサーシースをバルブと一括計上、病院サンプリングが部分的 |

| USD 161.3 M(2022年) | Regional Consultancy C | 基準年が過去のものであり、パンデミック後の待機手術回復に対する調整なし |

要約すると、最新の手術データ、選択的なボトムアップ検証、および適時の更新を基盤とするMordorのアプローチは、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

止血バルブ市場の現在の価値はいくらですか?

止血バルブ市場は2026年に2億390万米ドルを生み出し、2031年までに2億6,318万米ドルに達すると予測されています。

止血バルブ市場で収益をリードする製品タイプはどれですか?

止血バルブYコネクターが2025年に43.05%の市場シェアでトップとなっています。

外来手術センターが病院よりも速く成長しているのはなぜですか?

当日退院プロトコルとコスト上の優位性が外来手術センターの年平均成長率8.38%を牽引し、病院の成長を上回っています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は日帰りカテーテル検査室の拡大により、2031年にかけて年平均成長率8.18%で成長すると予測されています。

スマート止血バルブは従来のモデルとどのように異なりますか?

スマートバルブはリアルタイムフィードバックを提供する圧力センサーを組み込んでおり、シール管理を改善し、患者の安全性を向上させる可能性があります。

最終更新日: