下大静脈フィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

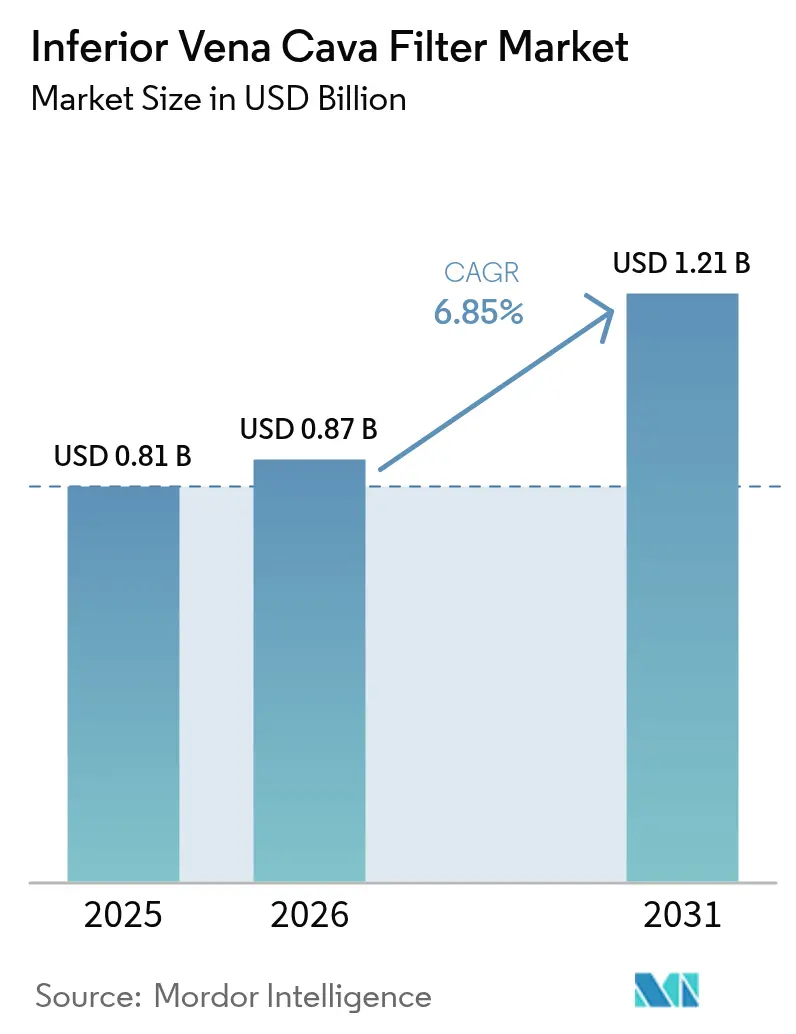

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる下大静脈フィルター市場分析

下大静脈フィルターは2025年に8億1,000万米ドルと評価され、2026年の8億7,000万米ドルから2031年には12億1,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 6.85%で成長すると推定されています。この成長は、静脈血栓塞栓症の有病率の上昇、日常的な予防投与を抑制する専門学会ガイダンスの厳格化、そして製造業者のリスクプロファイルを高める訴訟環境という複雑なバランスを反映しています。複数の支払者データセットで報告されているフィルター留置件数の減少にもかかわらず、抗凝固療法が禁忌である腫瘍学、外傷、複雑な外科手術のコホートでは依然として機械的保護が必要とされるため、安定した需要が持続しています。経済分析では、永久フィルターがより低い生涯コストでより高い質調整生存年を生み出すことが示されており、この知見は、医師が回収可能デザインの可逆性を引き続き重視する中でも、購買パターンを変えつつあります。一方、人工知能を活用した画像診断は留置精度と回収計画を向上させ、処置時間の短縮と合併症リスクの軽減につながる可能性があります。薬物機械的血栓除去術の並行した進歩は信頼性の高い代替手段をもたらしていますが、高い初期費用とオペレーターの習熟曲線が短期的なフィルターの完全な代替を制限しています。

レポートの主要ポイント

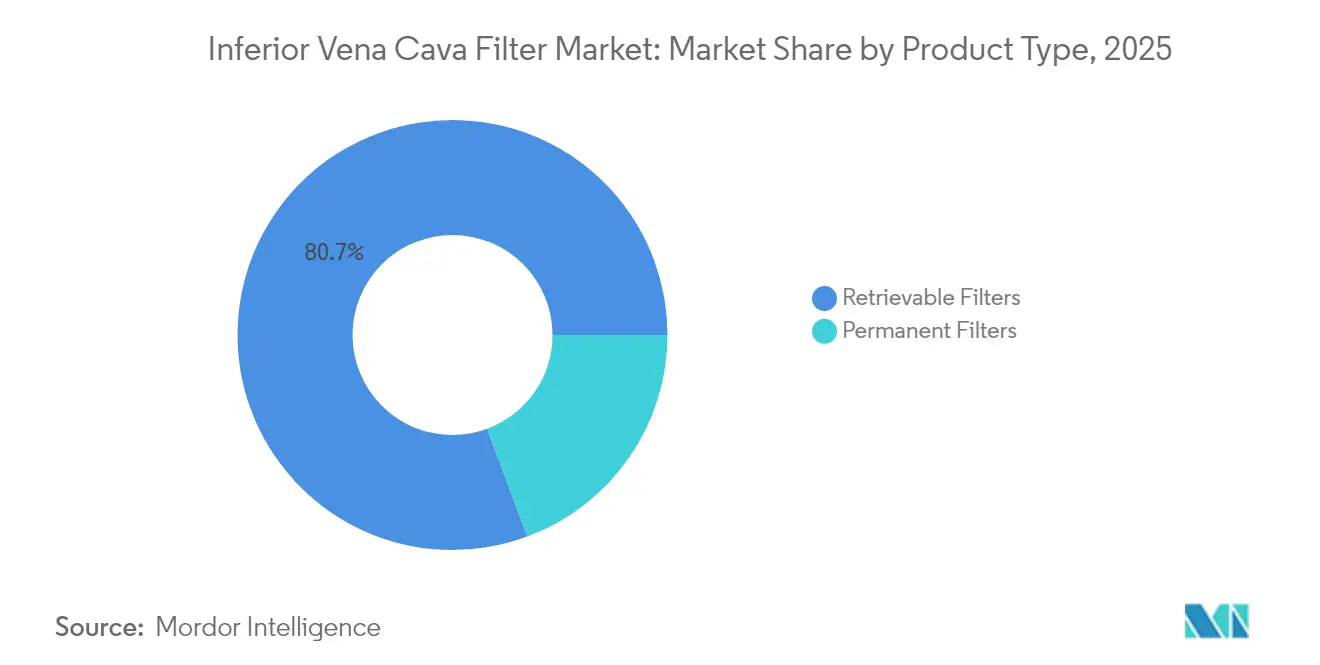

- 製品タイプ別では、回収可能セグメントが2025年に80.65%の収益シェアをリードし、永久フィルターは2031年にかけて最速の7.55% CAGRを記録しました。

- 用途別では、治療が2025年の下大静脈フィルター市場シェアの61.55%を占め、予防は2031年にかけて7.62% CAGRで拡大しています。

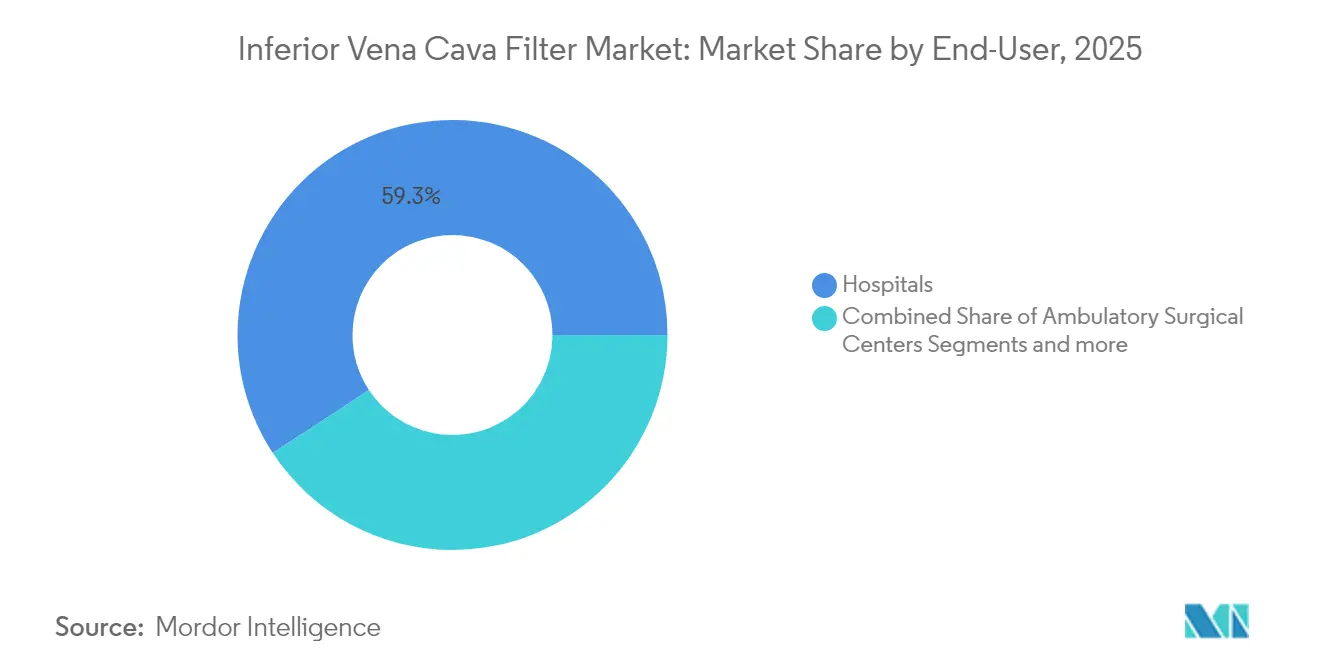

- エンドユーザー別では、病院が2025年の下大静脈フィルター市場において59.25%のシェアを保持し、専門クリニックは7.8% CAGRで拡大すると予測されています。

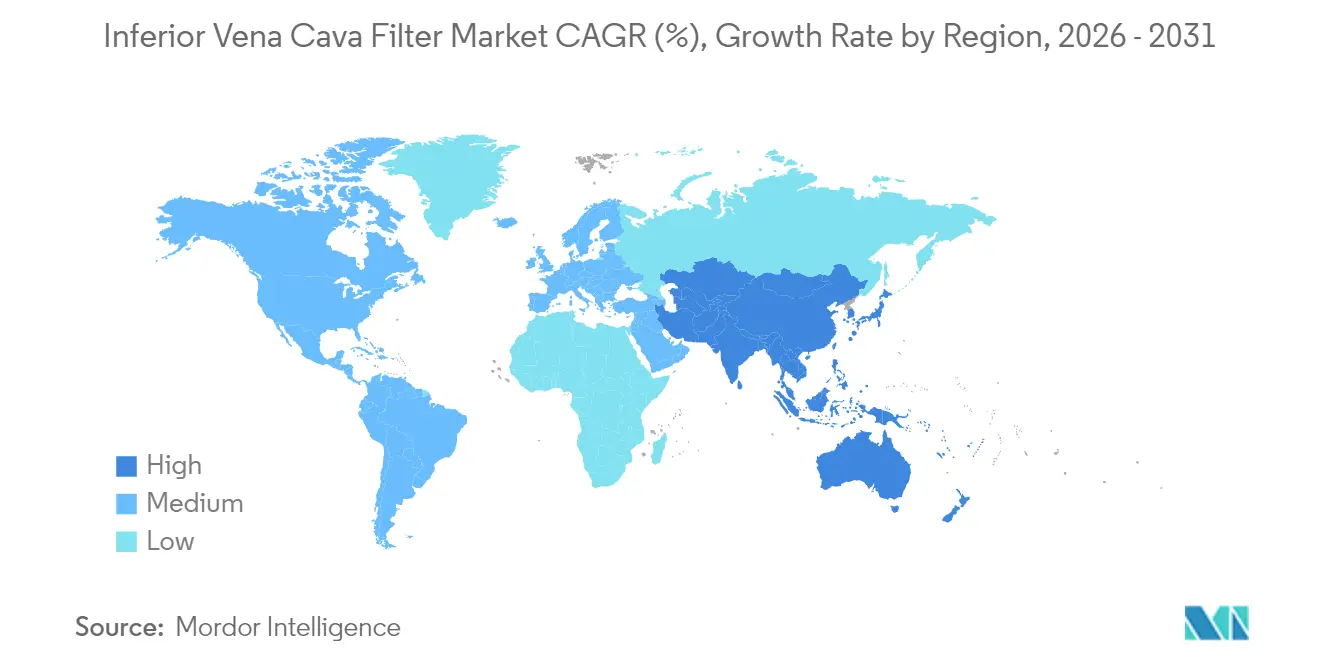

- 地域別では、北米が2025年収益の41.78%を占め、アジア太平洋は2031年にかけて最速の7.9% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の下大静脈フィルター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VTEおよびPEの有病率の上昇 | +1.8% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 回収可能フィルターの採用拡大 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 外科手術における予防的使用の増加 | +0.9% | 北米および欧州、アジア太平洋での選択的普及 | 中期(2~4年) |

| パイプラインにおける生分解性ポリマーフィルター | +0.8% | 北米および欧州 | 長期(4年以上) |

| 精度向上のためのAI対応画像診断 | +0.7% | 早期のグローバル普及 | 長期(4年以上) |

| 腫瘍患者におけるPE再発率の上昇 | +0.6% | 先進医療市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

静脈血栓塞栓症および肺塞栓症の有病率の上昇

がん関連血栓症は、最適化された抗凝固療法下でも22.5%の再発性PE率をもたらし、機械的保護の継続的な必要性を生み出しています [1]Gerald A. Soff、「がん関連血栓症:孤立した下腿深部静脈血栓症患者の管理」、Journal of Clinical Oncology、ascopubs.org。高齢化する人口は、虚弱性と併存疾患が薬物療法の持続性を制限するため、この需要を増幅させています。マルチディテクターCTおよびデュプレックス超音波による早期疾患検出は、臨床的に無症状の血栓をより多く捕捉することを意味し、下大静脈フィルター市場をハイリスクコホートにおける例外的な使用ではなく日常的な使用へと向かわせています [2]Seble Birhane、「エチオピア・アディスアベバの三次病院における患者の深部静脈血栓症管理の転帰と関連因子:多施設後ろ向きコホート研究」、Thrombosis Journal、thrombosisjournal.biomedcentral.com。人工知能はさらに診断感度を高め、ディープラーニングモデルがこれまで見落とされていた小さな区域性塞栓を識別します。これらの要因が組み合わさることで、一般集団における全体的な使用率の低下にもかかわらず、腫瘍センターにおける処置件数の二桁成長が持続しています。

永久デザインに対する回収可能フィルターの採用拡大

医師は、理論上は血栓形成リスク期間が終了した後に抜去できるという理由から、回収可能フィルターを頻繁に選択します。国内データベースは、植込まれたデバイスの最終的な回収率がわずか15%であるにもかかわらず、この行動的偏向を確認しています。合併症レジストリは有害事象の86.8%を回収可能製品に起因するとしていますが、病院は即時の周術期の柔軟性のためにそれらを好みます。積極的な回収技術は現在94.7%の成功率に達していますが、処置の複雑性が高まることで周術期合併症リスクが5.3%に上昇します。電子記録に組み込まれた予測アルゴリズムは、抜去のために戻ってこない可能性が高い患者を特定し、意思決定者を永久または生体変換可能なソリューションへと誘導します。最終的な結果は、両デバイスクラスを商業的に関連性のある状態に保ち、下大静脈フィルター市場の活力を維持する混合需要曲線です [3]Lihao Qin、「短期回収可能下大静脈フィルターの非回収を予測するノモグラムモデル」、Frontiers in Cardiovascular Medicine、frontiersin.org。

肥満外科手術および主要整形外科手術における予防的使用の増加

肥満外科手術は病的肥満と限られた可動性を組み合わせており、この組み合わせがVTEリスクを倍増させます。しかし、極端な体型は透視下での視覚化を複雑にし、留置の難易度と位置不良のリスクを高めます。整形外科のエビデンスはより有望です。前向き脊椎シリーズでは、回収時に17%のデバイスで血栓捕捉が記録され、症候性PEはゼロであり、標的型予防投与の有効性が検証されました。AIを活用したリスク層別化モデルは、どの待機的外科手術患者が正味の利益を得るかを識別し、より狭いが防御しやすい適応症を可能にします。これらの標的型経路は、包括的な予防投与に関連する医療法的リスクを軽減しながら、予防における下大静脈フィルター市場の着実な拡大を支援します。

留置・回収精度を向上させるAI対応画像診断

機械学習アルゴリズムは、ハンドヘルド超音波クリップから右心房圧を推定する際に82.3%の精度を達成し、専門心臓専門医のパフォーマンスに匹敵し、処置中の意思決定を強化します。透視装置に統合されたコンピュータビジョンプラットフォームは、下大静脈のランドマークを自動的に検出し、放射線被曝を低減し、留置時間を短縮します。処置後、AIモデルは電子カルテをマイニングして、線維性組織の内方成長により抜去が危険になる前に回収適格候補者を特定します。AidocなどのFDA認可トリアージツールはPE検出特異度を大幅に向上させ、その結果、偽陽性スキャンによって引き起こされる不適切なフィルター留置を減少させます。これらの段階的なワークフロー効率化は、症例あたりのコストを圧縮し始めており、下大静脈フィルター市場の長期的な魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス関連合併症と訴訟 | -2.1% | グローバル、北米で最大の影響 | 短期(2年以内) |

| 制限的な専門ガイドライン | -1.6% | 北米および欧州、グローバルへ拡大 | 中期(2~4年) |

| 薬物機械的血栓除去術の普及 | -1.4% | 北米および欧州、グローバルへ拡大 | 中期(2~4年) |

| 回収に対する限定的な償還 | -1.0% | グローバル、地域によって異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス関連合併症と製造物責任訴訟

Becton Dickinsonは進行中のフィルター訴訟のために17億米ドルの引当金を積み立てており、これは記録上最高の製品固有の医療機器責任引当金です。11,000件以上の案件が現在も進行中であり、移動、破損、臓器穿孔を参照しており、これらはすべて留置期間とともに増加します。FDAが義務付けた市販後分析では、留置期間が90日を超えると穿通が20%を超えることが明らかになり、改善された回収プログラムへの緊急性が高まっています。法的リスクにより、製造業者はR&Dから和解基金へと資本を振り向けることを余儀なくされ、パイプラインの多様化が遅れ、より広い下大静脈フィルター市場の成長見通しが抑制されています。

代替手段としての薬物機械的血栓除去術の急速な普及

デバイス補助血栓除去術は血栓負荷を即座に除去し、機械的バリアの必要性を排除します。実臨床シリーズでは、使い捨て品の組み合わせに応じて1エピソードあたりのコストが10,682~19,669米ドルとされており、これはフィルター留置、回収、抗凝固療法の累積コストと比較して有利な場合があります。ClotTriever技術は院内死亡率1.0%を記録しており、比較デバイスの2.9%と対比されます。2024年に開始された多施設DEFIANCE試験は、急性深部静脈血栓症における血栓除去術の転帰を抗凝固療法単独と比較し、下大静脈フィルター市場の需要を抑制するガイドライン変更を促す可能性があります。しかし、高い初期設備コストが三次センター以外での普及を制限しており、フィルターサプライヤーに一時的な緩衝期間を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:永久フィルターが静かな復活を遂げる

永久デバイスは小さな収益基盤に貢献しましたが、経済的エビデンスが支持を得るにつれて2031年にかけて最速の7.55% CAGRを達成しました。回収可能フィルターは2025年に80.65%の市場シェアを生み出しました。永久デザインの下大静脈フィルター市場規模は、平均生涯支出2,070米ドルで5.41質調整生存年を生み出すのに対し、回収可能モデルでは5.33質調整生存年および4,650米ドルであるという経済的エビデンスが支持を得るにつれて、大幅に拡大すると予測されています。それにもかかわらず、回収可能システムは、深く根付いた臨床的嗜好と有利な償還コーディングにより、2025年の支配的なシェアを維持しています。

医師教育プログラムは現在、低い全国的な抜去率と有害事象頻度の上昇を強調しており、リスク委員会にデバイス選択プロトコルの再評価を促しています。電子医療記録に組み込まれた予測スコアリングツールは、フォローアップを怠る可能性が高い患者を特定し、臨床医を永久または生体変換可能なインプラントへと誘導します。血栓保護期間後に溶解する早期段階のポリマーベースフィルターは、両アーキタイプの利点を統合し、下大静脈フィルター市場に新たな勢いをもたらす可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:予防セグメントが勢いを増す

治療適応症は依然として2025年収益の61.55%を占め、抗凝固療法に禁忌を持つ腫瘍学および外傷患者集団に支えられています。しかし、予防に関連する下大静脈フィルター市場シェアは、ハイリスクの肥満外科手術および複雑な整形外科手術が周術期PEを最小化しようとするにつれて、7.62% CAGRでより速く上昇しています。

待機的脊椎固定術中に17%の血栓捕捉率を示す臨床脊椎データは、選択的予防投与を正当化するのに役立ちます。外傷レジストリも、入院後72時間以内にフィルターを留置した場合の生存利益を明らかにしています。同時に、AIを活用したリスクツールは候補者をより正確に層別化することで不必要な留置を減少させ、経済的正当性を強化し、下大静脈フィルター市場の社会的認知を高めています。

エンドユーザー別:専門クリニックがフットプリントを拡大

病院は2025年に59.25%の留置件数を管理しており、これはインターベンション室を所有し複雑な併存疾患を管理しているためです。それでも、専門血管センターおよび外来手術施設は7.8% CAGRで成長しており、より短い待ち時間と高い回収成功率で紹介患者を引き付けています。外来施設に帰属する下大静脈フィルター市場規模は依然として小規模ですが、支払者ネットワークが低い施設費用を評価する一部の大都市圏では2倍になっています。

専門クリニックの専用回収プログラムは、自動リマインダーと遠隔フォローアップを組み合わせることで30%を超える抜去コンプライアンスを達成しており、これは医療過誤保険会社にとって魅力的な指標です。高精細透視装置とAIオーバーレイソフトウェアへの設備投資はこれらのセンターをさらに差別化し、より広い下大静脈フィルター市場内でのシェア獲得を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は包括的な償還カバレッジと高度な画像診断インフラにより、2025年収益の41.78%を占めました。しかし、メディケアの請求データは、専門ガイダンスの改訂と血栓除去術の代替手段の拡大を反映して、フィルター留置件数が2013年の44,680件から2021年の19,501件へと急激に減少していることを示しています。訴訟コストがイノベーション予算を圧迫していますが、AI対応画像診断とレジストリ連携パフォーマンス追跡が高度腫瘍センターにおける成長の機会を育んでいます。

アジア太平洋は7.9% CAGRで最も急成長している地域です。中国は保険改革と血管内技術における大規模な医師研修プログラムを通じて件数を伸ばしています。ベースラインのVTE発生率は西洋コホートより低いままですが、複雑な外科手術と外傷ケアの急速な成長が健全な需要を維持しています。日本と韓国は、国家的な費用抑制政策が薬理学的予防投与を重視するため、より緩やかに成熟していますが、優れた安全性を示すAIガイド回収プラットフォームを依然として採用しています。

欧州はバランスの取れたダイナミクスを示しています。ドイツと英国は統合された外傷システムを通じて利用をリードし、フランスは腫瘍適応症を優先しています。中東湾岸諸国は、医療観光客向けのフィルター処置に有利な完全デジタルカテーテル室の拡張に投資しています。アフリカのシェアはインフラと償還の不足により初期段階にとどまっていますが、南アフリカの民間セクタープロジェクトが下大静脈フィルター市場への将来的な参入の基盤を築いています。

競合環境

下大静脈フィルター市場は中程度の集中度を特徴としています。2024年の上位5社ベンダーは合計62%の収益シェアを占め、Becton Dickinson、Cook Medical、Boston Scientificが最前線に立っています。Becton DickinsonはC.R. Bardを吸収し、現在業界最広のインストールベースを管理していますが、17億米ドルの訴訟引当金が近期の収益見通しを曇らせています。Cook Medicalは外科医との深い関係を活用し、次世代ソリューションとして位置付けられた生体変換可能プロトタイプを提供しています。Boston Scientificは2024年に167億4,700万米ドルの純売上高を報告し、17.6%の増加が継続的な臨床エビデンス生成に資金を提供しています。

戦略的優先事項はデバイスの安全性、統合された回収追跡、AI支援留置へとシフトしています。製造業者は、リアルタイム透視と予測的位置決めソフトウェアを組み合わせたトレーニングプラットフォームを宣伝しています。中小企業は地域的な戦略を追求し、新興市場にコスト最適化フィルターを供給し、地元の販売代理店と提携しています。

Inari Medicalなどの機械的血栓除去術参入企業が競争戦術に影響を与えています。デバイスメーカーは、これらの破壊的モダリティに対してシェアを維持するために、フィルターを血行動態モニタリングまたはハイブリッド血栓除去キットとバンドルすることで多様化しています。次の重要な戦場はアジア太平洋であり、国内ブランドが積極的な価格設定で公立病院を獲得しようとしており、多国籍企業は下大静脈フィルター市場内で臨床的差別化と購入後サービスを強調することを余儀なくされています。

下大静脈フィルター産業リーダー

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health

Cook Medical

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Teleflex Incorporatedは、末梢アクセスポートフォリオを拡大するため、BIOTRONIKの血管インターベンション部門を7億6,000万ユーロ(8億2,500万米ドル)で買収完了しました。

- 2024年12月:Inari Medicalは中国での流通契約を締結し、機械的血栓除去術の利用可能性を拡大し、従来のフィルターとの競争を激化させました。

- 2024年10月:Inari Medical、米国静脈フォーラム、および全米血栓同盟は、深部静脈血栓症管理における機械的血栓除去術と抗凝固療法単独を比較するDEFIANCE試験を開始しました。

世界の下大静脈フィルター市場レポートの範囲

レポートの範囲によると、下大静脈フィルター(IVCF)は、生命を脅かす肺塞栓を防ぐために血管外科医またはインターベンショナルラジオロジストによって下大静脈に植込まれる機械的デバイスです。捕捉された血栓は、体が溶解できるまでフィルター内に留まります。IVCFの処置は通常迅速かつ簡単に実施できます。下大静脈フィルター市場は、用途(静脈血栓塞栓症の治療、肺塞栓症の予防)、製品タイプ(回収可能および永久)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 回収可能フィルター |

| 永久フィルター |

| 静脈血栓塞栓症の治療 |

| 肺塞栓症の予防 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 回収可能フィルター | |

| 永久フィルター | ||

| 用途別 | 静脈血栓塞栓症の治療 | |

| 肺塞栓症の予防 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

下大静脈フィルター市場の現在の規模はどのくらいですか?

市場は2026年に8億7,000万米ドルと評価されており、2031年までに12億1,000万米ドルに達すると予測されています。

下大静脈フィルター市場はどのくらいの速さで成長していますか?

産業収益は2031年にかけてCAGR 6.85%で拡大すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋が2031年にかけてCAGR 7.9%でリードし、北米は2025年収益の41.78%で最大の地域市場であり続けています。

治療用途と比較して予防的使用はどの程度重要ですか?

治療用途が2025年収益の61.55%を占めていますが、予防は2031年にかけてCAGR 7.62%でより速く上昇しています。

この市場に影響を与える法的・競争的圧力はどのようなものですか?

Becton Dickinsonによる17億米ドルの引当金を含む進行中の製造物責任訴訟と、薬物機械的血栓除去術の採用加速が成長を抑制する主要因です。

最終更新日: