経カテーテル大動脈弁置換術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

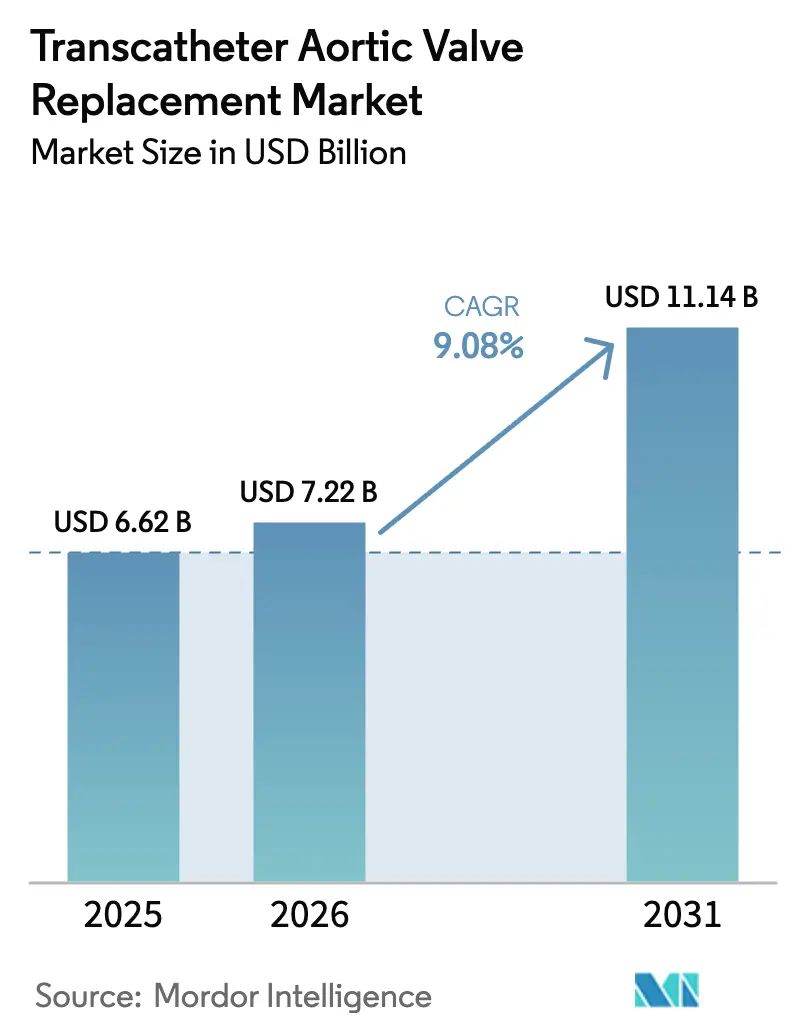

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 11.14 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経カテーテル大動脈弁置換術市場分析

経カテーテル大動脈弁置換術市場規模は2025年に66億2,000万米ドルと評価され、2026年の72億2,000万米ドルから2031年には111億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.08%です。より広範な臨床適応、デバイスの小型化、およびグローバルなアクセス経路の拡大が強力な成長をもたらしており、TAVRを高リスク患者に対する開胸手術の代替手段としてだけでなく、重症大動脈弁狭窄症に対するデフォルト治療として位置づけています。FDAによる2025年の無症候性疾患に対するSAPIEN 3の承認は、治療可能な患者集団を事実上2倍にし、北米における急速な普及の勢いを引き起こしました。弁内弁手術は、機能不全に陥った外科的生体弁に対してより低侵襲なソリューションを提供することで、第2の成長ベクターとして台頭しています。供給側では、ポリマーベースの弁尖とAIガイド下デリバリーシステムが耐久性と精度を向上させ、医師がより若年かつ低リスクのコホートに対してTAVRを検討できるようにしています。特にアジア太平洋地域における地域的拡大は、現地メーカーが国内承認を取得し価格を引き下げることで競争を激化させています。

主要レポートのポイント

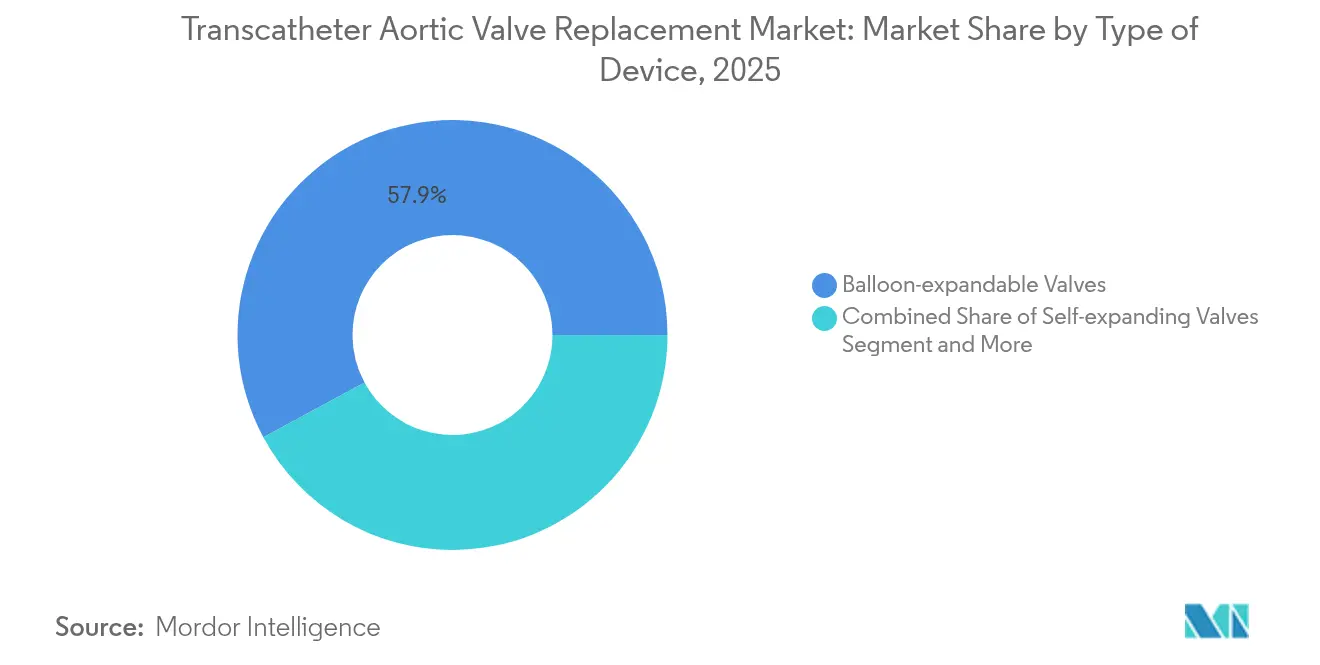

- デバイスの種類別では、バルーン拡張型弁が2025年の経カテーテル大動脈弁置換術市場シェアの57.88%を占めてトップとなり、機械的・ハイブリッド拡張型弁は2031年までに14.38%のCAGRで成長すると予測されています。

- 手術手技別では、経大腿動脈アクセスが2025年の経カテーテル大動脈弁置換術市場規模の89.10%を占め、経大動脈アクセスは2031年までに12.11%のCAGRで拡大する見込みです。

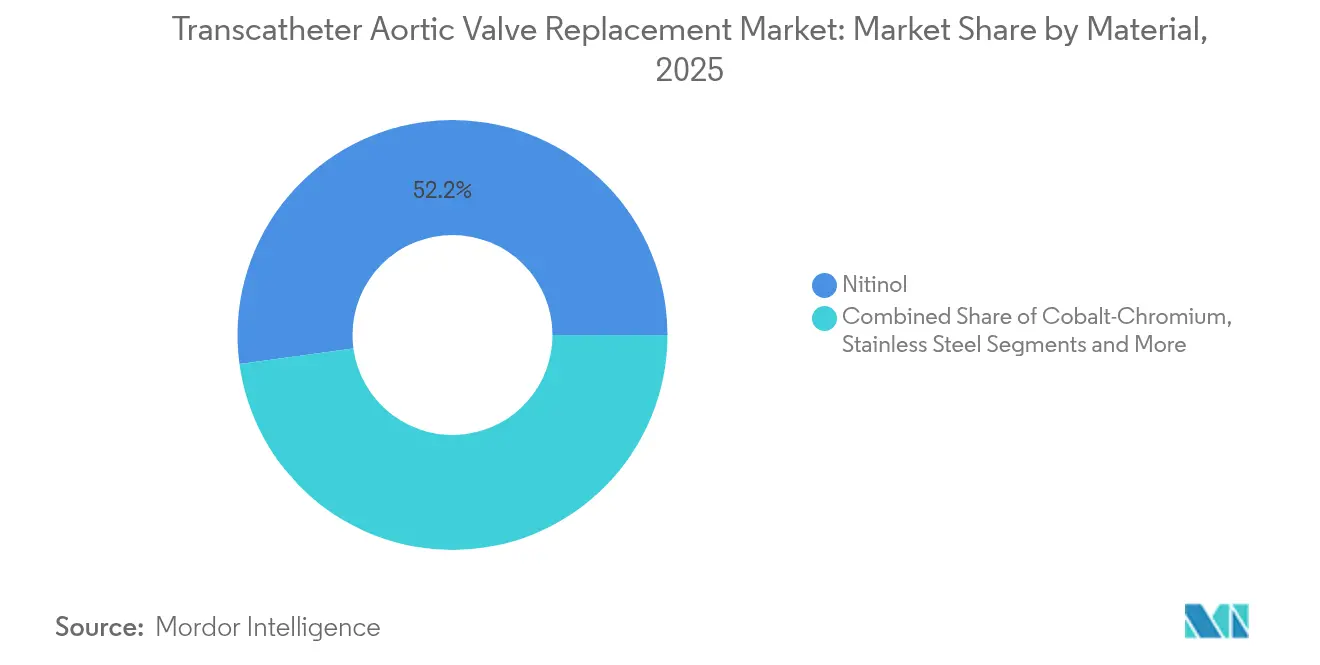

- 材料別では、ニチノールフレームが2025年の経カテーテル大動脈弁置換術市場規模の52.15%のシェアを獲得し、ポリマー複合材料は12.96%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に69.05%の収益シェアを維持していますが、外来手術センターは経カテーテル大動脈弁置換術市場において2031年までに11.74%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に43.20%のシェアを占め、アジア太平洋地域は11.88%のCAGRで成長すると予測されており、経カテーテル大動脈弁置換術市場において最も急速に拡大するクラスターとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

経カテーテル大動脈弁置換術市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における大動脈弁狭窄症の有病率の上昇 | +2.1% | 北米・欧州、アジア太平洋で上昇中 | 長期(4年以上) |

| 低侵襲心臓治療への需要シフト | +1.8% | 先進市場主導のグローバル | 中期(2~4年) |

| 低~中等度外科的リスクコホートへの適応拡大 | +2.3% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 次世代弁尖耐久性および塞栓保護イノベーション | +1.4% | グローバル | 長期(4年以上) |

| 機能不全外科的生体弁に対する弁内弁の使用 | +0.9% | 北米・欧州 | 短期(2年以内) |

| OECD諸国における病院普及を促進するバンドル支払いモデル | +0.7% | OECD加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における大動脈弁狭窄症の有病率の上昇

重症大動脈弁狭窄症は65歳以上の米国人の推定9%に影響を与えていますが、スクリーニングの取り組みにより相当数の診断漏れが明らかになっています。無症候性重症疾患に対するTAVRを認める2025年のFDAラベル拡大は、治療可能なコホートを即座に拡大し、増加する手術件数に対応するための画像診断プログラムおよび人材育成への投資を病院システムに促しました[1]Abbott、「Abbottが大動脈弁狭窄症を治療するためのソフトウェアガイド式バルーン拡張型TAVIシステムに向けた最初のステップを発表」、abbott.com。強化された心エコー検査ワークフローとAI支援トリアージツールが診断のタイムラインを短縮し、経カテーテル大動脈弁置換術市場をさらに促進しています。

低侵襲心臓治療への需要シフト

TAVRの術後平均入院期間は現在3日未満であり、経験豊富なセンターでの院内死亡率は1%未満であり、手術と競合し、しばしば優れた結果をもたらしています[2]Cardiovascular Business、「Boston ScientificがFDA承認取得に失敗した後、TAVRデバイスの製造を中止」、cardiovascularbusiness.com。バンドル支払いモデルは総エピソードコストを20~30%削減することを示しており、支払者と医療提供者が胸骨切開術よりもTAVRを選好するよう促しています。外来手術センターで実施される当日退院プロトコルはコストをさらに40~50%削減し、経カテーテル大動脈弁置換術市場における院外対応可能な件数を拡大しています。

低~中等度外科的リスクコホートへの適応拡大

PARTNER 3試験およびEvolut低リスク試験の結果は、より若年で健康な患者においてTAVRが手術に対して非劣性であり、時に優越性を示すことを実証し、臨床ガイドラインが手術リスクに関わらず65~80歳の患者にTAVRを推奨するよう促しました。デバイス企業は現在、長期的な弁尖耐久性と将来の弁内弁介入の容易さに注力しており、この人口統計層における持続的な信頼を確保し、経カテーテル大動脈弁置換術市場に新たな需要を生み出しています。

次世代弁尖耐久性と塞栓保護イノベーション

ポリマー複合弁尖は高い石灰化抵抗性と潜在的な性能持続性を示しており、歴史的に若年患者への普及を制限してきた耐久性に関するコアな懸念に対処しています。同時に、高度な脳保護システムが高リスク脳卒中患者に選択的に使用され、術者の信頼を強化しています。これらの進歩は、経カテーテル大動脈弁置換術産業における広範な普及を促進し、価値提案を強化しています。

経カテーテル大動脈弁置換術市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 支払者に対するデバイスおよび手術の高コスト負担 | -1.6% | 新興市場・グローバル | 中期(2~4年) |

| 脳卒中、伝導障害、弁周囲漏出の合併症 | -1.2% | グローバル、低件数センターでより高い | 短期(2年以内) |

| 新興市場および一部のアジア太平洋諸国における不均一な償還 | -0.8% | ラテンアメリカおよびアジア太平洋の一部 | 長期(4年以上) |

| ニチノールのサプライチェーンのボトルネック | -0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

支払者に対するデバイスおよび手術の高コスト負担

デバイス価格は弁1個あたり約3万米ドルであり、直接的な手術費用の60~70%を占めており、適応拡大後に増加する件数を管理するシステムにとって障壁となっています。バンドル支払いはリスクの一部を医療提供者に転嫁し、メーカーとの交渉を強いるとともに、経カテーテル大動脈弁置換術市場全体のコストを抑制するためのアジアにおける国内代替品の探索を促進しています。

脳卒中、伝導障害、弁周囲漏出の合併症

初期と比較して発生率は低下しているものの、脳卒中発生率2~4%、ペースメーカー植込み率10~20%、中等度弁周囲漏出5~10%が依然として低リスク候補者を躊躇させています。病院は、経カテーテル大動脈弁置換術市場への信頼に不可欠な品質指標を維持するために、術者の資格認定、画像ガイド下サイジング、選択的脳保護で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

経カテーテル大動脈弁置換術市場セグメント分析

デバイスの種類別:

バルーン拡張型の優位性がイノベーションの課題に直面バルーン拡張型弁は2025年に57.88%という最大の収益シェアを生み出し、経カテーテル大動脈弁置換術市場におけるベンチマークプラットフォームとしての地位を強化しました。この地位は、複雑な併存疾患を管理する医師を安心させる予測可能な展開と長期データに起因しています。機械的・ハイブリッド拡張型弁の経カテーテル大動脈弁置換術市場規模は、非円形弁輪や既に植込まれた外科的弁に対してより適切に対応する再配置機能に支えられ、2031年までに14.38%のCAGRを記録すると予測されています。

機械的・ハイブリッドイノベーションはバルーン拡張型と自己拡張型の両設計から借用しており、以前の不可逆的な展開では得られなかった回収の柔軟性を術者に提供しています。主要メーカーはポリマー弁尖、低プロファイルシース、AIナビゲーションに投資し、合併症率を低下させ耐久性を延長しています。これは適応が70歳未満の患者に拡大するにつれて重要な要素となります。この競争的進化は収益シェアを再分配すると予想されますが、依然として広範な手術経験と転帰データを蓄積しているバルーン拡張型デバイスを即座に退位させることはないでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

手術手技別:

経大腿動脈アクセスが定着する一方で代替ルートが進化経大腿動脈アクセスは2025年に89.10%の使用率に達し、多くの解剖学的除外基準を取り除いたデリバリープロファイル、血管閉鎖、術者の習熟度の進歩を反映しています。経カテーテル大動脈弁置換術市場では、特に高度に石灰化した大腿動脈や細い大腿動脈に対して、代替経大動脈ルートが12.11%のCAGRで成長しています。

心臓チームは3次元CT再構成を用いて最適な挿入角度をマッピングし、外傷を最小化して1年生存率指標を向上させています。経心尖部アクセスは低侵襲代替手段の成熟に伴い引き続き減少していますが、一部の再手術患者においては依然として選択肢として残っています。トレーニングの重点は手術の多様性にシフトしており、ますます多様化する患者の解剖学的構造に対応する包括的なアクセスツールキットを確保しています。

材料別:

ニチノールのリーダーシップがポリマーイノベーションに挑戦されるニチノールの52.15%のシェアは、自己拡張型弁に適した形状記憶特性に由来しており、経カテーテル大動脈弁置換術市場における優位性を確固たるものにしています。しかし、ポリマー複合材料への関心が高まっており、このセグメントは2031年までに12.96%のCAGRで拡大すると予想されています。開発者は動物心膜と比較して優れた石灰化抵抗性、血栓抵抗性、および延長された血行動態安定性を強調しています。

ニチノールの調達が限られた地域に集中しているため、供給懸念が浮上しています。その結果、メーカーは原材料調達を多様化し、ポリマー研究開発に投資してリスクを低減しています。ステンレス鋼およびコバルトクロムフレームは、強固な半径方向力を必要とするバルーン拡張型システムにおいてニッチな関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院の優位性が外来モデルへシフト病院は2025年の世界収益の69.05%を占めていましたが、外来手術センターは最も速い11.74%のCAGRを示しており、低コスト環境を好む支払者の傾向を示しています。米国の外来手術センターの手術件数は2024年に前年比2.8%増加し、循環器科が増加をリードしました。

外来手術センターの拡大は、デバイスメーカーが当日退院の安全性を支持する実世界のエビデンスを生成するよう促し、術者はファストトラック回復経路を洗練させています。三次病院近くに位置するハイブリッド心臓センターは緊急時のバックアップを確保し、入院病棟から移行する複雑な症例に対する信頼を提供しています。

地域分析

北米経カテーテル大動脈弁置換術市場

北米は2025年に世界収益の43.20%を占め、成熟した償還制度、早期技術導入、および認定TAVRプログラムの最大規模の導入基盤を反映しています。普及率が構造的な上限に近づくにつて、この地域の成長は緩やかになりますが、無症候性適応症の拡大およびバルブ・イン・バルブ需要の堅調さにより、手術件数は引き続き増加しています。CMSの償還更新は引き続き利用状況を形成していますが、経カテーテル大動脈弁置換術市場におけるモメンタムを抑制することはほとんどありません。

アジア太平洋、欧州・中東・アフリカおよびラテンアメリカ経カテーテル大動脈弁置換術市場

アジア太平洋地域は世界最速となる11.88%のCAGRを記録すると予測されています。中国はその典型例であり、MicroPortなどの国内メーカーが2025年に第三世代システムのNMPA承認を取得し、急速に高齢化が進む人口層へのコストを低下させアクセスを拡大しています。国民皆保険制度を有する日本は世界最高水準の一人当たり手術件数を記録している一方、インドは自己負担モデルにより普及がより緩やかに進んでいます。 ヨーロッパはドイツ、フランス、および北欧諸国における償還の安定性により安定した手術件数を維持しています。継続的なガイドラインの支持およびレジストリに基づく品質追跡により、医師は適格患者を低侵襲ソリューションへ誘導するよう促されています。ラテンアメリカおよび中東は経済サイクルおよび民間保険の普及に連動した緩やかな成長を示しています。市場参入戦略は、労働力の制約を克服するためのディストリビューターとの提携および専門的なトレーニングプログラムに依存しています。

競争環境

経カテーテル大動脈弁置換術市場は依然として集中しており、Edwards LifesciencesとMedtronicが広範なポートフォリオと豊富な臨床エビデンスによってシェアを確保しています。Boston Scientificの2025年の撤退は、FDAの連続した挫折の後、高い規制上のハードルを浮き彫りにし、既存企業の地位を強化しました。

メーカーは価格よりも耐久性の主張、フレームの柔軟性、弁尖技術で競争するようになっています。AI統合デリバリーカテーテルとリアルタイム血行動態モニタリングが提供物を差別化しながら手術の安全性を高めています。地理的拡大戦略は、MicroPortの中国におけるサプライチェーンの現地化に見られるように、地域の価値分析委員会との提携と現地製造の育成を含んでいます。欧州でのMeril対Edwardsのような知的財産紛争は、特許の重要性が持続していることを示しています。

第2層の挑戦者は、純粋な大動脈弁逆流症に対する純粋な経カテーテルソリューションやアジア人集団に多い小さな弁輪に適した超低プロファイルデバイスなど、ニッチな解剖学的構造に注力しています。画像診断、塞栓保護、閉鎖デバイスなどの補助技術のサプライヤーはエコシステムアライアンスを構築し、経カテーテル大動脈弁置換術産業全体でクロスセリングと手術の標準化を促進しています。

経カテーテル大動脈弁置換術産業リーダー

Bracco SpA

Medtronic plc

Abbott Laboratories

Boston Scientific Corp.

Edwards Lifesciences Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた経カテーテル大動脈弁置換術市場の企業

- Edwards Lifesciences Corp.

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Meril Life Science

- JenaValve Technology Inc.

- Artivion Inc. (ex-CryoLife)

- Lepu Medical Technology Co.

- Venus Medtech

- MicroPort Scientific Corp.

- Transcatheter Technologies GmbH

- Bracco

- Peijia Medical Ltd.

- Balanced Medical Solutions LLC

- Xeltis BV

- NaviGate Cardiac Structures Inc.

- HighLife SAS

- Colibri Heart Valve

- FoldaValve Ltd.

経カテーテル大動脈弁置換術市場における最近の業界動向

- 2025年1月:MicroPort CardioFlowが中国でVitaFlow Liberty Flex TAVIシステムのNMPA承認を取得し、国内競争が激化しました。

- 2024年12月:AbbottがAIガイド式バルーン拡張型TAVIプラットフォームの初の人体使用を完了し、ソフトウェア駆動の精密展開を導入しました。

経カテーテル大動脈弁置換術市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、経カテーテル大動脈弁置換術(TAVR)市場を、成人の高リスク、中等度リスク、または低リスクと判断された患者における自然狭窄弁の低侵襲置換を可能にする、商業的に販売されているすべてのカテーテル送達型人工大動脈弁、専用デリバリーシステム、および関連する植込みアクセサリーと定義しています。前臨床研究専用または非大動脈経カテーテル弁治療を目的としたデバイスはこのスコープ外となります。

スコープ除外:外科的大動脈弁置換術デバイスおよび修復アクセサリーは含まれません。

このレポートでカバーされるセグメント

- デバイスの種類別

- 自己拡張型弁

- バルーン拡張型弁

- 機械的・ハイブリッド拡張型弁

- 手術手技別

- 経大腿動脈

- 経心尖部

- 経大動脈

- 材料別

- ニチノール

- コバルトクロム

- ステンレス鋼

- ポリマー複合材料

- エンドユーザー別

- 病院

- 外来手術センター

- 心血管センター

- カテーテル検査室・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の介入心臓専門医、構造的心疾患プログラムディレクター、カテーテル検査室マネージャー、償還専門家にインタビューを実施しました。これらの対話により、実世界の患者選択基準、手術ミックスのシフト、交渉済み平均販売価格(ASP)の範囲、および次世代弁ローンチの予想タイミングが明確になり、前提条件を確認し机上調査の結果を照合することができました。

机上調査

世界保健機関(WHO)グローバル健康推計、OECD保健統計、米国メディケア・メディケイドサービスセンター(CMS)パートBクレームファイル、ユーロスタット病院退院表などのオープンリポジトリから入手可能な手術件数および疾患負担データセットから開始しました。FDAおよび欧州医薬品庁(EMA)ポータルの規制承認通知、Questelを通じて抽出された特許ファミリー、JACC等の学術誌の査読済み転帰研究が技術普及シグナルを提供しました。企業の10-K、投資家向け資料、プレスリリースはDow Jones Factivaでスクリーニングされ、出荷トレンドと平均販売価格(ASP)に関するコメンタリーが収集され、モデルの収益側の基盤となりました。これらの情報源は、エビデンスベースを確立するために収集した二次資料を例示するものであり、網羅的なものではありません。

第2回の机上調査では、業界団体の資料(心血管造影・インターベンション学会、欧州経皮的心血管インターベンション学会)およびVolzaなどの通関ダッシュボードを使用して、完成品弁とデリバリーキットの地域的な流通を精緻化し、アナリストレビューのための異常値を特定しました。ここに記載されている情報源は代表的なものであり、データ収集と検証には多数の追加の公開および独自の参考資料が貢献しています。

市場規模算定と予測

トップダウンモデルは、国内手術レジストリと支払者クレームから再構築された治療患者プールから始まり、件数に地域別ASP中央値を乗じ、次にサンプリングされたメーカー収益ラインと照合してコーディング漏れや在庫タイミングの影響を捕捉します。サプライヤーの積み上げやカテーテル検査室のチャネルチェックなどのボトムアップクロスチェックが合計値の微調整に役立ちます。主要変数には、70歳以上のコホートにおける重症大動脈弁狭窄症の有病率、適格患者におけるTAVR普及率、経大腿動脈アクセスのシェア、平均デバイスASPトレンド、償還政策の変化が含まれます。高齢化人口曲線、リスク層別化採用、弁技術アップグレードサイクルを組み込んだ多変量回帰が2030年までの需要を予測します。ボトムアップエビデンスのギャップは、一次インタビュー中に合意された保守的な弾力性係数を使用して補完されます。

データ検証と更新サイクル

アウトプットは独立した手術集計に対する分散スクリーニングを通過し、通貨換算は四半期ごとに標準化され、異常値が検出された場合は最終承認前にシニアアナリストのレビューが実施されます。レポートは年次で更新され、規制、償還、または競争上のイベントが件数または価格のベースラインを大幅に変更する場合は中間更新が発行されます。

Mordor Intelligenceの経カテーテル大動脈弁留置術(TAVR)の市場規模と他の公開予測との比較

公表されているTAVR推計はしばしば乖離しており、これは企業がデバイスミックス、患者リスクプール、更新頻度を異なる方法で選択するためです。

主要なギャップ要因には、外科的弁収益を合計に含める研究、プレミアムコホート価格を無視した一律ASP下落率を適用する研究、限られた米国レジストリデータを承認の遅延や他地域の支払者障壁を調整せずにグローバルに外挿するモデルが含まれます。Mordorのスコープ、変数選択、年次更新サイクルはこのような歪みを最小化します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 66億2,000万米ドル(2025年) | ||

| 68億3,000万米ドル(2024年) | グローバルコンサルタントA | 外科的弁キットを合計に含め、世界全体に単一地域のASPを適用 |

| 56億4,000万米ドル(2024年) | 産業誌B | 低リスク患者コホートを除外し、過去の成長外挿に依存 |

| 72億2,000万米ドル(2025年) | 地域コンサルタントC | 数量加重割引なしの定価ASPを使用 |

これらの比較は、Mordorの厳格な三角測量とタイムリーな更新が、クライアントが透明な変数と再現可能なステップに遡ることができる、バランスの取れた意思決定に適したベースラインを提供することを示しています。

レポートで回答される主要な質問

経カテーテル大動脈弁置換術市場の現在の世界的な価値はいくらですか?

市場は2026年に72億2,000万米ドルと評価されており、2031年までに111億4,000万米ドルに達すると予測されています。

経カテーテル大動脈弁置換術市場で最も速い成長を示している地域はどこですか?

アジア太平洋地域は2031年までに11.88%の予測CAGRでリードしており、高齢化人口動態と現地製造承認によって牽引されています。

外来手術センターがTAVR手術においてシェアを獲得しているのはなぜですか?

当日退院プロトコルとバンドル支払いにより総コストが最大50%削減され、外来手術センターが支払者と患者にとって魅力的な選択肢となっています。

最も速く成長すると予想されるデバイスセグメントはどれですか?

機械的・ハイブリッド拡張型弁は、複雑な解剖学的構造に対する再配置機能により14.38%のCAGRと予測されています。

ポリマー複合弁は将来の普及にどのような影響を与えていますか?

ポリマーは耐久性の向上と石灰化の低減を約束しており、長期的なインプラントを必要とする若年の低リスク患者への使用を促進しています。

新興市場における成長を遅らせる可能性のある主要な抑制要因は何ですか?

医療予算に対するデバイスの高価格と不均一な償還政策が、先進国以外での手術普及を制限しています。

最終更新日: