トラック・アンド・トレース・ソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラック・アンド・トレース・ソリューション市場分析

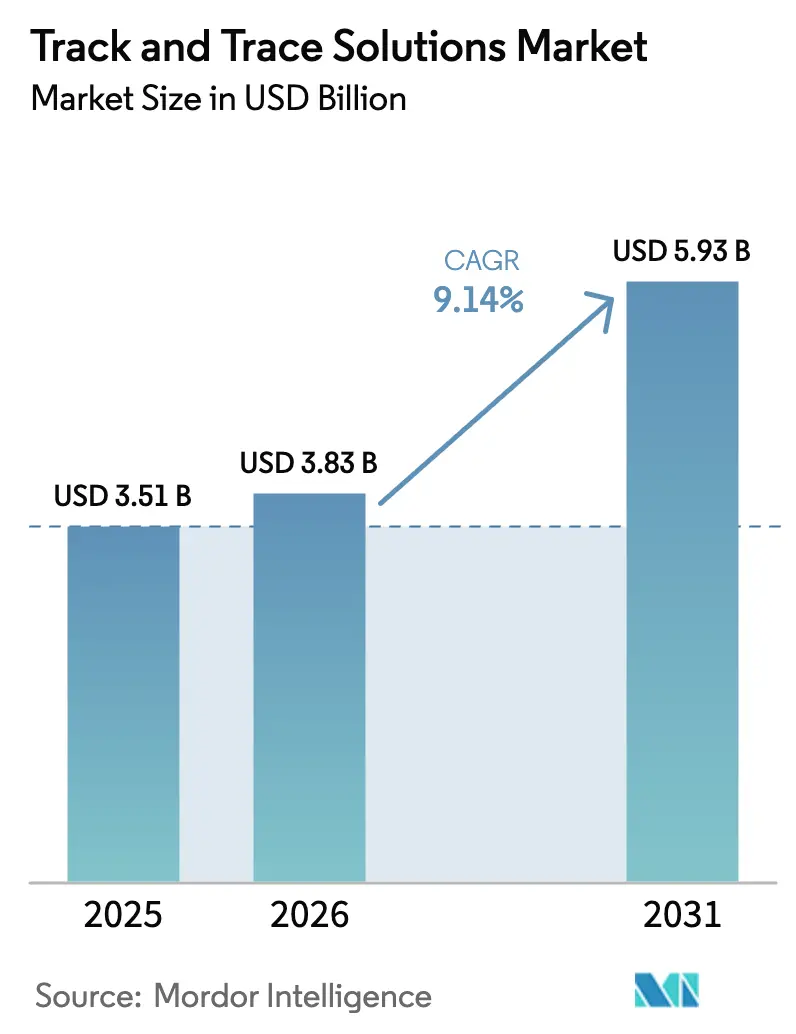

トラック・アンド・トレース・ソリューション市場規模は、2025年に35億1,000万米ドル、2026年に38億3,000万米ドルと予測され、2026年から2031年にかけて年平均成長率9.14%で成長し、2031年までに59億3,000万米ドルに達する見込みです。

医薬品シリアライゼーション規制の厳格な執行強化、偽造医薬品の押収件数増加、そしてクラウドネイティブなコンプライアンスプラットフォームへの移行が、ベンダーにソフトウェア・ハードウェア・マネージドサービスを統合した一体型オファリングへの集約を促し、導入サイクルの短縮を実現しています。かつて投資を先送りしていた中堅メーカーは、米国DSCSAの段階的免除が2025年に失効することを受けて導入を加速させており、中国とインドは輸出品へのQRコードラベリングを義務付けています。2024年のChange Healthcareランサムウェア事件を受けてサイバーセキュリティへの監視が強化され、ネイティブのゼロトラストアーキテクチャを備えたプラットフォームへの支出が集中する一方、軽量なクラウド専用参入企業は不利な立場に置かれています。コールドチェーン生物製剤、電子商取引による医薬品販売、そしてリアルタイムの単位レベルの可視性を必要とする個別化医療が需要をさらに押し上げています。

主要レポートのポイント

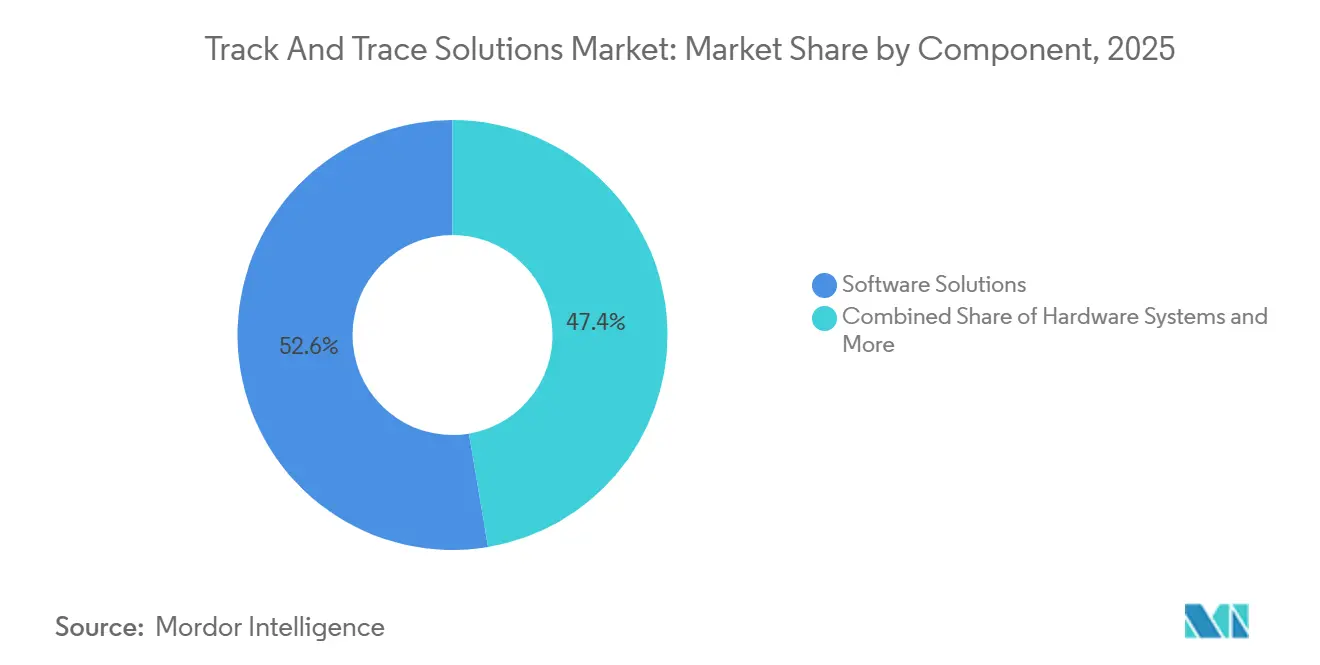

- コンポーネント別では、ソフトウェアソリューションが2025年の収益の52.64%を占め、プロフェッショナル・マネージドサービスは2031年にかけて年平均成長率10.49%で拡大する見込みです。

- 技術別では、バーコードおよび2次元データマトリックスシンボルが2025年の支出の55.76%を占め、RFIDおよびNFCはコールドチェーン需要の急増を背景に8.85%の年平均成長率で進展しています。

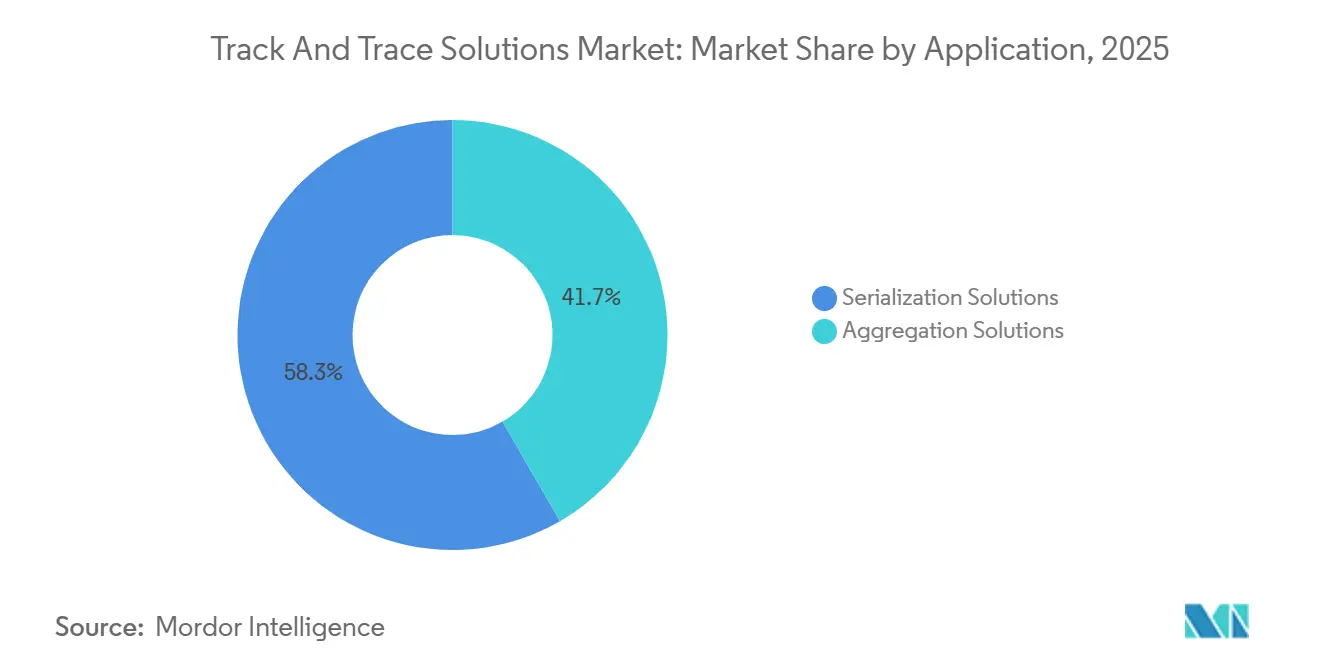

- 用途別では、シリアライゼーションソリューションが2025年の収益の58.34%を獲得し、アグリゲーションソリューションは2031年にかけて最速の年平均成長率9.77%を記録しています。

- エンドユーザー別では、製薬メーカーが2025年の収益の40.09%を占め、ヘルスケアディストリビューター・卸売業者はDSCSA検証を背景に年平均成長率10.15%を記録しています。

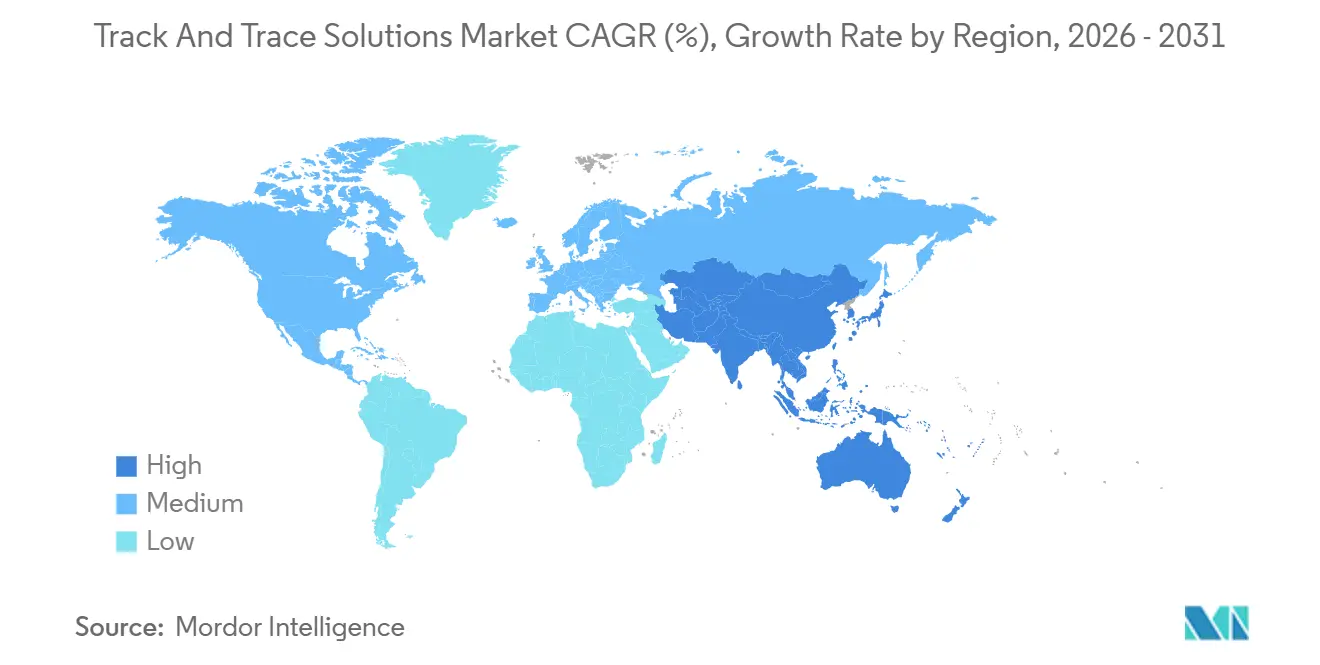

- 地域別では、北米が2025年の売上高の42.24%を占めましたが、アジア太平洋地域は2031年にかけて10.29%の成長率で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・トラック・アンド・トレース・ソリューション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル医薬品トレーサビリティ義務の収束 (WHO、ISO) | +2.1% | 世界全体、アジア太平洋地域および中東・アフリカ地域での導入加速 | 中期(2〜4年) |

| 患者安全上の要請を高める偽造医薬品脅威の深刻化 | +1.8% | 世界全体、低・中所得国および越境電子商取引回廊に集中 | 短期(2年以内) |

| エンドツーエンドの可視性を必要とする直接患者向け・電子商取引チャネルの急増 | +1.5% | 北米および欧州連合、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 製薬サプライチェーンのデジタル化とクラウドネイティブなサービスとしてのソフトウェアの採用 | +1.3% | 世界全体、北米および西欧が主導 | 長期(4年以上) |

| 柔軟なシリアライゼーションを必要とする個別化・小ロット療法への移行 | +1.0% | 北米および欧州連合、アジア太平洋地域でのニッチな浸透 | 長期(4年以上) |

| トラック・アンド・トレース分析への投資を促進するブランド評判とリコールコスト回避 | +0.9% | 世界全体、北米および欧州連合で最も高い感度 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバル医薬品トレーサビリティ義務の収束

規制の整合化が導入スケジュールを圧縮しています。2026年1月に施行される中国の新GMP附則は原薬出荷に電子バッチ記録を義務付け、インドの2025年2月の輸出規則はQRコード展開を加速させています[2]中国国家薬品監督管理局、「添加剤および包装材料に関するGMP附則」、nmpa.gov.cn。ISO 12931は取引パートナー間の統合遅延を削減する共通認証の設計図を提供しています。多国籍企業は孤立した地域スタックを維持する代わりに、企業全体のアーキテクチャを標準化しています。認証格差として、南アジアのジェネリック企業の10社中3社のみが2025年までにISO 12931を取得しており、準拠サプライヤーはプレミアム契約を獲得できる立場にあります。

患者安全上の要請を高める偽造医薬品脅威の深刻化

インターポールの2023年オペレーション・パンゲアでは5,300万米ドル相当の違法医薬品が押収されましたが、WHOは2024年に1,500件の偽造医薬品事件を記録しています[1]。米国の病院グループ購買組織は、シリアライズされた来歴データを欠く出荷品の受け取りを拒否するようになっています。遠隔医療の成長により、患者が実店舗の薬局を迂回する新たな脆弱性が生まれており、FDAは2024年にオンライン販売業者に対して15件の警告書を送付しました。こうした環境がシリアライゼーションを最前線の防衛手段として推進しています。

エンドツーエンドの可視性を必要とする直接患者向けおよび電子商取引チャネルの急増

生物製剤の宅配はラストマイルリスクを増大させます。メーカーは断熱シッパー内にNFCタグとBLEビーコンを組み込み、温度と位置情報をリアルタイムで記録しています。2025年半ばまでに、欧州のオンライン薬局の10社中4社未満がチェックアウト時にシリアライゼーションコードを検証しており、消費者が偽造品にさらされるリスクが残っています。EU偽造医薬品指令に基づく各国の執行は依然として不均一であり、適応性の高い検証ツールが必要とされています。

製薬サプライチェーンのデジタル化とクラウドネイティブなサービスとしてのソフトウェアの採用

2024年に最終化されたEPCIS 2.0は、JSONベースのイベント交換を可能にし、カスタム統合コストを最大40%削減します。クラウドプラットフォームは受託製造業者全体のアグリゲーションデータを一元化しますが、中国とロシアのデータ主権法により、ベンダーはローカルホスティングまたは合弁事業の展開を義務付けられています。更新された米国HIPAAガイダンスは暗号化の基準を強化しており、資本力の乏しいサービスとしてのソフトウェア参入企業は提携を模索するか撤退を余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投資の不確実性を生む国別タイムラインの乖離 | -1.2% | 世界全体、義務付けが遅延している新興市場で最も深刻 | 短期(2年以内) |

| レガシーMES・ERPおよび包装ラインとの高い資本・統合コスト | -1.5% | 世界全体、ジェネリックメーカーに不均衡な影響 | 中期(2〜4年) |

| ネットワーク化されたトレーサビリティプラットフォームにおけるデータプライバシーおよびサイバーセキュリティリスク | -0.8% | 北米および欧州連合、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 低マージンのジェネリックメーカーにとっての単位当たりROIの限界 | -1.0% | 世界全体、価格規制市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投資の不確実性を生む国別タイムラインの乖離

ブラジルは小規模生産者向けの完全シリアライゼーションを2027年まで延期し、より確実な期限を持つ市場への資本流入を促しています[3]ブラジル国家衛生監督庁、「医薬品シリアライゼーション要件」、anvisa.gov.br。サウジアラビアは2024年に段階的展開を完了しましたが、近隣諸国は独自のファイル形式を維持しています。トルコは国内企業よりも外国企業に対して頻繁に罰則を科しており、不均一なコンプライアンス圧力を生み出しています。メーカーはこの複雑な状況の中でリソースを分散させており、意思決定サイクルが長期化しています。

レガシーシステムとの高い資本・統合コスト

高速ラインの改修費用はライン当たり150万米ドルを超える場合があります。老朽化したMESおよびERPシステムとの統合により、バリデーション期間が18ヶ月に延び、試運転中のスループットが低下します。インドと中国の中小企業は期限延長やハードウェア価格の下落に賭けていますが、突然の執行措置や顧客離れのリスクを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがシステムの基幹となる

ソフトウェアソリューションは2025年の収益の52.64%を占め、ライン制御装置と企業資源計画を結ぶ統合レイヤーとしての役割を裏付けています。トラック・アンド・トレース・ソリューション市場は、DSCSAのロットレベルイベントとEUのアグリゲーションアップロードを管理する単一のグローバルプラットフォームを義務付ける多国籍企業の恩恵を受けています。シリアライゼーションの専門人材を持たない中堅企業がコンプライアンスをアウトソーシングするため、マネージドサービス専門企業は年平均成長率10.49%で成長しています。

ハードウェアシステムは依然として不可欠ですが、購買担当者はベンダーロックインを回避しています。Videojetのモジュラーデータマトリックスプリンターはサードパーティカメラと迅速に設置・連携でき、段取り替え時間を短縮します。AI搭載ビジョンシステムはバーコードの欠陥や貼り間違いラベルをリアルタイムで識別し、手直し作業を30%削減します。改ざん防止ラベリングは一部の中東・アフリカ市場で義務付けられており、ニッチな地位を確立し続けていますが、ソフトウェア主導の相互運用性が契約獲得の決め手となっています。規制監査が強化される中、トラック・アンド・トレース・ソリューション市場は機器からライフサイクルサービスへと予算の重心を移し続けています。

技術別:RFIDがコールドチェーンの可視性を拡張する

バーコードおよび2次元データマトリックスシンボルは、スキャナーとの汎用互換性と無視できる単位当たりコストにより、2025年の支出の55.76%を占めました。このシェアは、米国、欧州、中国、インドの規制当局を満足させる標準ベースのバーコーディングにおけるトラック・アンド・トレース・ソリューション市場の優位性を裏付けています。GS1データマトリックスは、小さなフットプリント内にGTIN、シリアル番号、ロット番号、有効期限を符号化し、ブリスターカードやボトルへの高速印刷を可能にします。

RFIDおよびNFCは、継続的な温度保証を必要とする生物製剤やワクチンに牽引され、年平均成長率8.85%で進展しています。

用途別:アグリゲーションの複雑性がサービス収益を拡大する

シリアライゼーションソリューションは2025年の収益の58.34%を維持し、中核的な規制インフラとしての地位を確固たるものにしています。ボトル、ブリスター、カートンのシリアライゼーションは依然として大量ユースケースであり、ボトルシリアライゼーションは毎分数千単位のロータリーフィラーを通過する液体製剤で主流となっています。ブリスターシリアライゼーションのトラック・アンド・トレース・ソリューション市場規模は、小さな表面積が識別子をカートンレベルに押し上げることが多いにもかかわらず、拡大を続けています。

アグリゲーションソリューションは、卸売業者と規制当局が迅速な検証のために親子階層を必要とするため、年平均成長率9.77%で加速しています。ケースアグリゲーションは、出荷物流の前にシリアライズされたカートンをマスターケースIDに紐付けます。パレットアグリゲーションにより、ディストリビューターは一度スキャンするだけで積荷全体を事前出荷通知と照合でき、受け取り時間を50%短縮します。この階層構造は分析を充実させ、単位レベルのトレーサビリティを向上させ、アグリゲーションをトラック・アンド・トレース・ソリューション市場の最速成長セグメントとして位置付けています。

エンドユーザー別:卸売業者がコンプライアンス加速を主導する

製薬メーカーは2025年の支出の40.09%を生み出しました。シリアライゼーションの起点およびアグリゲーションの調整役としての役割が、トラック・アンド・トレース・ソリューション市場の基盤となっています。彼らはグローバルな義務を満たすために、複数拠点のネットワークとサードパーティ物流プロバイダー全体でデータを統合しています。ヘルスケアディストリビューター・卸売業者は、DSCSAが再販前にすべての入荷シリアライズ識別子の検証を義務付けるため、年平均成長率10.15%を記録しています。

受託製造・包装組織は単一シフト内で複数の顧客フォーマットを処理し、柔軟なラインソフトウェアへの需要を高めています。医療機器メーカーは、2025年にクラスI機器に適用範囲が拡大した固有機器識別規則を満たすためにシリアライゼーションを採用しており、追加の成長ベクターを生み出しています。栄養補助食品、化粧品、合法大麻の任意採用者はブランドの完全性を守るためにシリアライゼーションを活用しています。この多様性がトラック・アンド・トレース・ソリューション市場をライフサイエンス全体に広げ、経常収益を安定させています。

地域分析

北米は2025年の収益の42.24%を占めました。米国は2024年11月にDSCSAの安定化期間を終了し、その後2025年まで限定的な免除を延長したことで、EPCISとレガシーフラットファイルフローの両方をサポートできるプラットフォームを優遇する段階的なアップグレードが促進されました。カナダは2025年を通じてシリアライゼーション規則を段階的に導入しましたが、執行は比較的緩やかであり、メキシコの提案には確定した日程がなく、サプライヤーは米国対応を優先しています。これらのダイナミクスにより、企業がDSCSAの最終マイルストーンを完了する中、支出は高水準を維持しています。

アジア太平洋地域は年平均成長率10.29%で成長をリードしています。中国の2027年フルチェーントレーサビリティ目標とインドの輸出QRコード義務付けにより、ラインの迅速な改修が強制されています。2026年に施行される中国のGMP附則は添加剤と原薬のシリアライズされたバッチ記録を義務付け、国内需要を増大させています。インドの上位300ブランドQR規則は、アップグレードのための資本を持つブランド企業に有利な二速市場を生み出しています。日本は任意採用を推奨していますが、競争圧力により先行企業は高価値療法のシリアライゼーションに向かっています。これらの力が総合的にアジア太平洋地域のトラック・アンド・トレース・ソリューション市場シェアを拡大しています。

欧州は偽造医薬品指令の下で成熟した採用を維持していますが、各国の検証システムは様々な速度で進化しています。南欧の一部では手動スキャンが残存しており、薬局のコンプライアンスが遅れています。英国のブレグジット後の独立したリポジトリは、二重市場のメーカーに複雑さと追加コストをもたらしています。成熟度にもかかわらず、継続的な機能強化により欧州のトラック・アンド・トレース・ソリューション市場では中一桁台の成長が持続しています。

中東・アフリカは不均一な進展を示しています。湾岸協力会議加盟国は港湾でバーコードとアグリゲーションを執行していますが、サハラ以南のアフリカ諸国はスケールアップで頓挫することが多いドナー資金によるパイロット事業に依存しています。サウジアラビアは2024年に段階的実施を完了しましたが、隣接市場はデータフォーマットで依然として乖離しています。南アフリカの規則草案は審議中のままです。このような格差は成長を抑制しますが、調和が改善されれば長期的な拡大の余地が残されています。

南米は依然として断片化しています。ブラジルの繰り返される延期により、国内のアップグレードは2027年まで先送りされ、投資が停滞しています。アルゼンチンは向精神薬と規制薬物のシリアライゼーションを義務付けていますが、集中型検証が欠如しており、メリットが限定されています。チリとコロンビアは義務付けなしにガイダンスを公表しており、国家法ではなく多国籍企業の方針に基づく任意採用にとどまっています。この不確実性は、より明確な執行が現れるまで当地域のトラック・アンド・トレース・ソリューション市場規模を抑制しています。

競合環境

トラック・アンド・トレース・ソリューション市場は中程度の集中度を示しています。突出したグローバルポジションを持つベンダーは存在しませんが、18〜24ヶ月の導入サイクルに組み込まれた切り替えコストがクライアントの継続利用を維持しています。Zebra Technologies、Videojet、Mettler-Toledoは大規模な導入実績とサービス契約を活用してハードウェア収益を維持しています。TraceLink、OPTEL、Antares VisionはスケーラブルなエPCIS 2.0ネットワークを通じてクラウドネイティブなシリアライゼーションを主導しています。SiemensとKörberはMESと倉庫管理モジュールを統合し、統合されたロードマップを求めるメーカーに訴求するシングルスタックのデジタル化を提供しています。

医療機器のシリアライゼーションはホワイトスペースを代表しています。ベンダーは整形外科用・植込み型機器に固有の長いライフサイクルとシリアル・ロットの複雑性に対応するためにオファリングを洗練させています。スタートアップ企業は従量課金制のサービスとしてのソフトウェアで受託包装業者をターゲットにし、参入コストを引き下げています。2024年のChange Healthcareサイバー侵害により、サイバーセキュリティがベンダー評価の最優先事項となり、購買担当者はオンプレミス暗号化またはゼロトラストフレームワークを主張しています。2024〜2025年の特許出願はAI欠陥検出とブロックチェーン検証済み台帳を明らかにしていますが、本番環境への展開は限定的であり、予測期間中は破壊的変化ではなく漸進的変化が示唆されています。

地域特化も競争を形成しています。中国企業はデータ主権法を満たすために国家クラウドと提携し、米国ベンダーはHIPAA対応で差別化しています。欧州プロバイダーはGDPR準拠のデータ居住性を強調しています。このセグメント化により急速なグローバル統合が阻まれ、トラック・アンド・トレース・ソリューション市場内でバランスの取れた競争環境が維持されています。

トラック・アンド・トレース・ソリューション業界リーダー

Antares Vision S.p.A

Zebra Technologies Corporation

VISIOTT

TraceLink Inc.

OPTEL Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPCIS対応のアイテムレベルのトレーサビリティが製造業者、卸売業者、調剤業者全体で運用の基準となる中、相互運用性を第一に考えたアップグレードに支出が集中している。最も目立つ空白領域は、例外管理、監査対応ワークフロー、そしてラインコントローラーとリポジトリをERPおよび在庫システムに接続するデータ交換のオーケストレーションであり、特に手作業や断片化された地域システムを未だ運用している中堅企業にとって顕著である。2024年にEPCIS 2.0が最終化され、DSCSAに向けたGS1の実装ガイダンスが整備されたことで、ベンダーは標準化されたシリアル化データを中心にイベント共有を整合させることが可能となり、これによりカスタム統合作業が減少し、評価の焦点はマルチパートナーの相互運用性をサポートできるプラットフォームへとシフトする傾向にある。

規制やプログラムの変更はコンプライアンス対応の積み残しを拡大させ、各国間でのロールアウトの必要性を追加している。インドでは、保健家族福祉省が2026年6月に1945年薬事規則の改正を通知し、ワクチン、抗がん剤、抗菌薬、麻薬・向精神薬に対する義務的なQRコードベースのトレーサビリティの適用範囲を拡大し、2027年7月から段階的な実施を開始する予定であり、これにより拡張可能なQRおよび検証ツールに対する計画需要が高まっている。米国では、DSCSAの要件が下流の関係者を電子的な相互運用性へと引き続き取り込んでおり、FDAは小規模調剤業者(フルタイム従業員25名以下)に対して、2026年11月までに完全な電子的、相互運用可能なパッケージレベルの追跡コンプライアンスを達成することを義務付けており、これが軽量な導入モデルやマネージドサービスへの需要を後押ししている。シリアル化ネットワークの安全なアーキテクチャとアイデンティティ保証をめぐる課題も依然として残っており、2024年のChange Healthcareランサムウェア事件以降のサイバーセキュリティへの注目や、スマートフォンで読み取り可能な識別子を用いた患者直送およびeコマースフローにおける製品認証の必要性によって、この課題はさらに強調されている。

最近の業界動向

- 2026年6月:Zebra TechnologiesはAutomate 2026にてマシンビジョンエコシステムを発表し、ビジョンハードウェアとソフトウェアをワークフロー全体にわたる識別、検査、データ取得のための統合レイヤーとして位置付けた。これにより、特にパッケージングおよび物流ラインにおいて迅速な検証と例外処理が重要となる場面での、トラック・アンド・トレース導入を支えるエンドツーエンドの可視性能力が向上する。

- 2025年3月:Zebra TechnologiesとMerck KGaAは、物理的認証とMerckのM-Trustデジタル信頼プラットフォームを組み合わせた安全性・トレーサビリティソリューションの共同開発を発表した。この発表は、サプライチェーン全体での検証のために製品上の識別子を信頼できるデジタル記録に紐づける、サイバーフィジカルな偽造防止スタックへの動きを反映している。

- 2024年1月:Antares Vision S.p.A.は、ライフサイエンス分野のトレーサビリティおよび関連デジタルプラットフォームにおける継続的な投資と位置付けを概説したFY2025年度資料を公開し、トラック・アンド・トレースポートフォリオのロードマップを支えた。この開示は、ベンダーが検査、シリアル化、データプラットフォームを規制対応のエンドツーエンドコンプライアンスニーズに向けた統合オファリングにまとめている様子を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、サプライチェーン全体での製品の移動と状態を識別、取得、共有することを支援し、必要に応じて品目の認証、追跡、リコールを可能にするソリューションを対象としている。トラック・アンド・トレースのユースケース向けに販売される主要なソフトウェア、ハードウェア、および関連サービスが含まれる。

対象範囲外:アフターマーケットのコーディング液、シリアル化機能を持たない汎用倉庫管理ツール、パッケージ化されたトラック・アンド・トレーススイートの一部ではない単独のブロックチェーンプラットフォームは対象から除外される。

セグメンテーション概要

- コンポーネント別

- ハードウェアシステム

- 印刷・マーキング機器

- 監視・検証システム

- ラベリング・改ざん防止ソリューション

- その他のハードウェア

- ソフトウェアソリューション

- プラントレベル管理スイート

- ラインコントローラーソフトウェア

- バンドル・パレットトラッキングソフトウェア

- エンタープライズ・クラウドプラットフォーム

- プロフェッショナル・マネージドサービス

- ハードウェアシステム

- 技術別

- バーコード・2次元データマトリックス

- RFIDおよびNFC

- 高度なIoTセンサーおよびBLEビーコン

- 用途別

- シリアライゼーションソリューション

- ボトルシリアライゼーション

- ブリスター・ストリップシリアライゼーション

- カートン・ケースシリアライゼーション

- データマトリックス・QRシリアライゼーション

- アグリゲーションソリューション

- バンドルアグリゲーション

- ケースアグリゲーション

- パレットアグリゲーション

- シリアライゼーションソリューション

- エンドユーザー別

- 製薬メーカー

- 受託製造・包装組織(CMO・CPO)

- 医療機器メーカー

- ヘルスケアディストリビューター・卸売業者

- その他のライフサイエンス関係者(一般用医薬品、栄養補助食品、化粧品、合法大麻)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは市場の基本構造を構築し、モデルを観測可能なシグナルに結びつけるために使用された。米国FDAの医薬品サプライチェーンセキュリティ資料、欧州医薬品庁のガイダンスページ、GS1標準文書、UN Comtrade貿易統計、世界税関機構の参考資料など公開情報を参照し、表示規制の慣行と国境を越えたトレーサビリティの必要性を理解した。

これらのシグナルを利用可能な規模算出のインプットに変換するため、各種資料や投資家向けプレゼンテーションを精査して収益構成を推定し、規制期限やリコール活動に関する信頼できる報道も併用した。また、企業財務およびインテリジェンスのための有料サブスクリプション、輸出入出荷レベルのデータベース、特許データベースを用いて、採用テーマと技術強度の妥当性を確認した。ここに挙げたデスクソースは例示的なものであり、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

ソリューションプロバイダー、システムインテグレーター、パッケージングおよびコーディングエコシステムの参加者、そして規制対象および高リスクのサプライチェーンにおけるエンドユーザーとの一次的な議論が実施された。これらの通話を利用して、典型的な導入範囲、価格設定ロジック(ライセンス、サブスクリプション、サービスバンドル)、コンプライアンス主導の購買のタイミングを確認し、その後APAC、EMEA、米州にわたって前提条件のストレステストを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):13% | APAC:45% |

| 中堅層:48% | 機能・部門リーダー:43% | EMEA:34% |

| 小規模プレイヤー:17% | マネージャー:44% | 米州:21% |

市場規模算出および予測

規模算出はトップダウンの構築から始まり、規制の適用範囲とパッケージングラインの活動状況が、シリアル化とトレーサビリティの対象需要プールを再構築するのに役立ち、それがソリューション支出へと変換される。規制対象製品の量、コード取得を必要とするパッケージングラインの設置ベース、リコールの頻度と重大性シグナル、2Dバーコードおよび RFIDタグの採用状況、そして導入に伴う典型的なソフトウェアおよびサービスの付帯率などのインプットを追跡している。

これらの合計値は、選択的なボトムアップの近似値、例えばサンプル抽出した平均販売価格に推定出荷量を乗じたものや、最も可視性の高い収益ストリームに対する軽量なサプライヤーの積み上げによって裏付けられ、ギャップが見られる箇所では調整が行われる。より小規模な地域やエンドユースについて公開情報の可視性が限られている場合には、貿易強度、製造業生産の傾向、コンプライアンス期限の整合性といった代理指標が用いられ、前提条件はインタビューのフィードバックを基に再確認される。

予測にあたっては、コンプライアンス施行のタイミング、クラウド移行のペース、パッケージングおよびスキャンハードウェアの更新サイクルを中心にシナリオ分析が適用される。最終的な成長経路は、主要変数について専門家のコンセンサス範囲を用い、また1ラインまたは1拠点あたりの想定支出が実務者の言う達成可能な水準から乖離しないようにすることで、現実的な水準に維持されている。

データ検証および更新サイクル

アウトプットは、規制のマイルストーン、貿易・生産の動向、主要産業におけるシリアル化・アグリゲーション採用の観測ペースなどの独立したシグナルと照合される。その後、地域別・コンポーネント別に分散チェックを実施して異常な急変を検出し、整合性がないと思われる項目は再レビューに回され、必要に応じて一次回答者への追加確認が行われる。

最終承認前に、モデルは複数段階のアナリストレビューを経て、前提条件、通貨換算、年次の整合性がデータセット全体で一貫していることが確認される。レポートは毎年更新され、新たな施行スケジュール、大規模なM&A、リコールおよびコンプライアンス活動の急激な変化といった重大な出来事が発生した場合には、随時更新が行われる。納品直前には最新の見直しが行われ、クライアントには入手可能な最新版が提供される。

Mordor Intelligenceのトラック・アンド・トレースソリューション市場推計と他の公開推計との比較

トラック・アンド・トレースソリューションの公表市場規模が大きく乖離して見えることがあるのは、各発行元が市場の枠組みを異なる方法で描き、そしてその枠組みを埋めるために異なる価格および採用の前提を用いているためである。また、ある調査が主に規制対象の医薬品ニーズに焦点を当てる一方で、別の調査がより広範な物流可視化ツールにまで範囲を広げている場合にも差異が生じる。

アフターマーケットのコーディング液はMordor Intelligenceの対象範囲外であり、これにより価値の算定は隣接する消耗品ではなく、トラック・アンド・トレースソフトウェア、ハードウェア、関連サービスからのソリューションプロバイダーの収益に結びつけられている。他の推計値との乖離は、サブスクリプション価格の上昇速度をどの程度と想定するか、汎用倉庫システムをトレーサビリティとしてカウントするかどうか、そして通貨および基準年の更新頻度によっても影響を受ける。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.51 B (2025) | |

| Global Consultancy A | USD 8.34 B (2025) | 多くのエンドユーザーにわたるより広範なサプライチェーン可視化・モニタリングのユースケースを取り込むことができる、より広いソリューションの傘を用いており、その範囲は隣接するソフトウェアカテゴリーと明確に分離されていない。成長曲線も、地域別のコンプライアンスのタイミングに必ずしも根拠づけられていない積極的な浸透率の前提に依存している。 |

| Industry Publisher B | USD 8.79 B (2025) | 純粋なWMS、汎用トラッキングツール、バンドル化された物流ソフトウェアがどのように扱われているかについて明確さが限られたまま、産業横断的に広範なコンポーネントスタックを計上している。想定される価格設定と更新サイクルは初期の年度において高めに見え、これが2025年の起点値を膨張させる可能性がある。 |

この表は、乖離の大部分が定義にどのような要素を含めるか、そして採用と価格設定がどれほど速く動くと想定されるかに起因していることを示している。インプットをコンプライアンスへの露出度、識別可能なパッケージングおよび識別活動、インタビューで確認された付帯率に結びつけ続けることで、最終的な数値は広範なカテゴリーの積み上げではなく、再現可能なステップに基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

2026年のトラック・アンド・トレース・ソリューション市場の規模はどのくらいですか?

市場は2026年に38億3,000万米ドルに達し、2031年までに59億3,000万米ドルに向けて順調に推移しています。

トラック・アンド・トレース・ソリューションの2031年までの年平均成長率はどのくらいですか?

2026年から2031年にかけて年平均成長率9.14%が予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

プロフェッショナル・マネージドサービスは、企業がコンプライアンス業務をアウトソーシングするため、年平均成長率10.49%で拡大しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国の2027年トレーサビリティ目標とインドの2025年輸出QR義務付けにより、地域需要を押し上げるラインの改修が促進されています。

Change Healthcareの侵害が購買基準に与えた影響は何ですか?

必須のサイバーセキュリティチェックが強化され、購買担当者はオンプレミス暗号化とゼロトラストアーキテクチャを備えたプラットフォームへと誘導されました。

製薬業界でのRFID採用を促進する要因は何ですか?

コールドチェーン生物製剤は、受動的なバーコードでは提供できない継続的な温度・位置情報の監視を必要としています。

最終更新日: