リアルワールドエビデンスソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

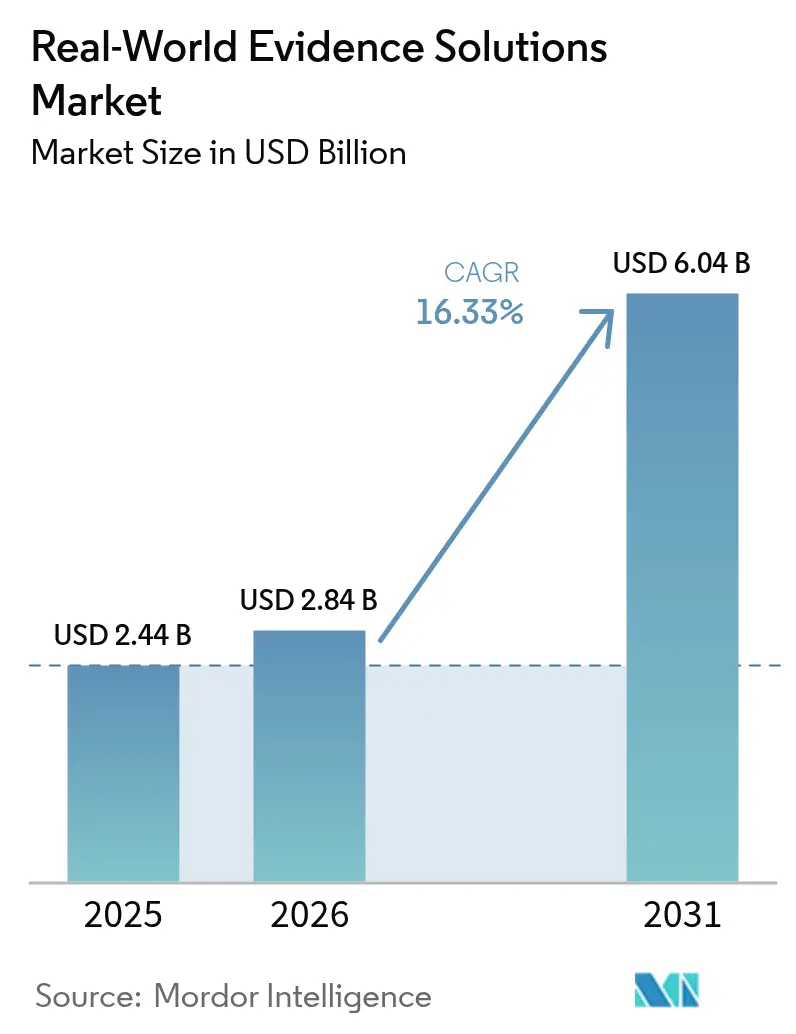

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 6.04 十億米ドル |

| 成長率 (2026 - 2031) | 16.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリアルワールドエビデンスソリューション市場分析

リアルワールドエビデンスソリューション市場規模は、2025年の24億4,000万米ドルから2026年には28億4,000万米ドルへと成長し、2026年から2031年にかけて16.33%のCAGRで2031年までに60億4,000万米ドルに達すると予測されています。主要な医療システム全体でデジタル化された臨床・ゲノム・管理データセットが二桁台の速度で拡大する一方、米国、欧州連合および日本の規制当局は、スポンサーが非従来型データを申請に組み込む方法に関するガイダンスを継続的に公表し、科学的厳密性を損なうことなく開発タイムラインを短縮しています[1]食品医薬品局、「リアルワールドエビデンスプログラムの枠組み」、fda.gov。バイオファーマの予算は、採用リスクを低減する大規模なキュレーション済み患者コホートへと傾いており、支払者はアウトカムに連動したプレミアム価格設定を行い、製造業者はローンチ時のリアルワールド有効性を検証するアナリティクスの採用を余儀なくされています。ベンチャーキャピタルの資金流入は、スケーラブルなクラウドアーキテクチャを持つプラットフォーム企業を優遇し、ニッチなデータセットの取得とシェアの統合に必要な資本を提供しています。同時に、トークン化やフェデレーテッドラーニングなどのプライバシー保護技術が調達の前提条件となりつつあり、実績ある安全性とガバナンスを持つベンダーへの契約が促進されています。

主要レポートのポイント

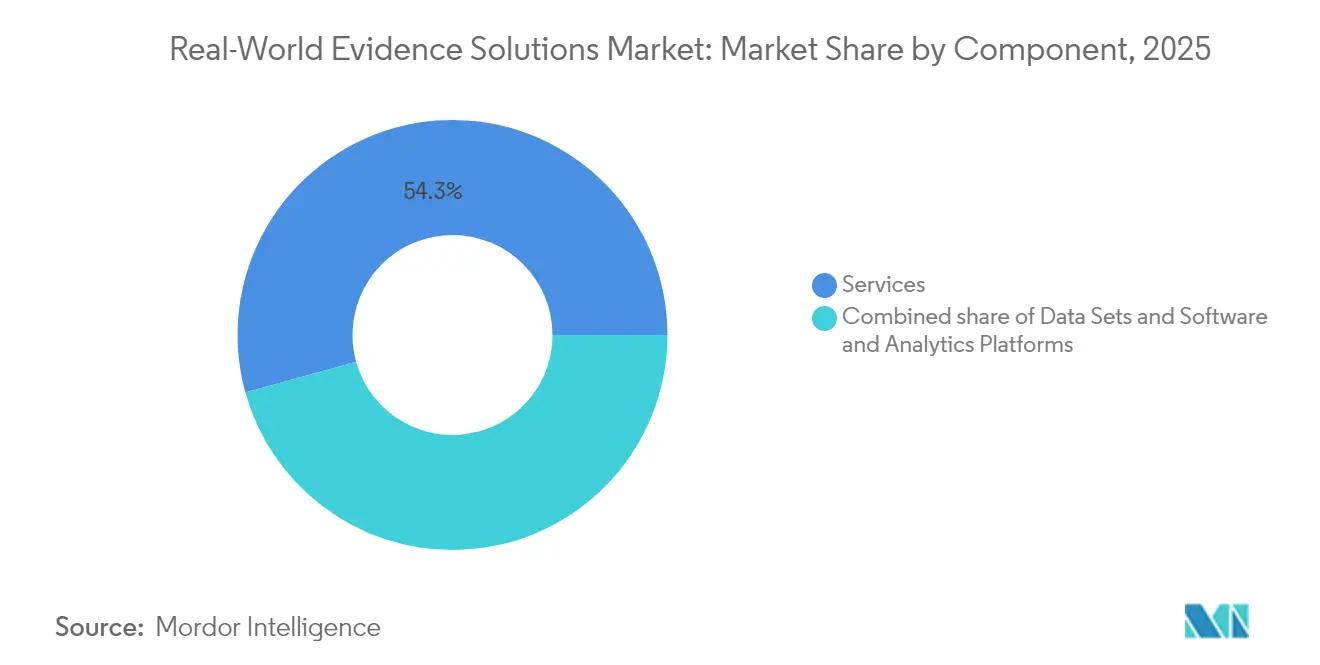

- コンポーネント別では、サービスが2025年のリアルワールドエビデンスソリューション市場シェアの54.30%をリードし、ソフトウェア・アナリティクスプラットフォームは2031年にかけて17.78%のCAGRで拡大しています。

- 展開モード別では、クラウドが2025年のリアルワールドエビデンスソリューション市場規模の64.35%を占め、ハイブリッドは2031年にかけて20.66%のCAGRで拡大しています。

- 治療領域別では、腫瘍学が2025年のリアルワールドエビデンスソリューション市場シェアの34.65%を占め、神経学は18.72%のCAGRで拡大しています。

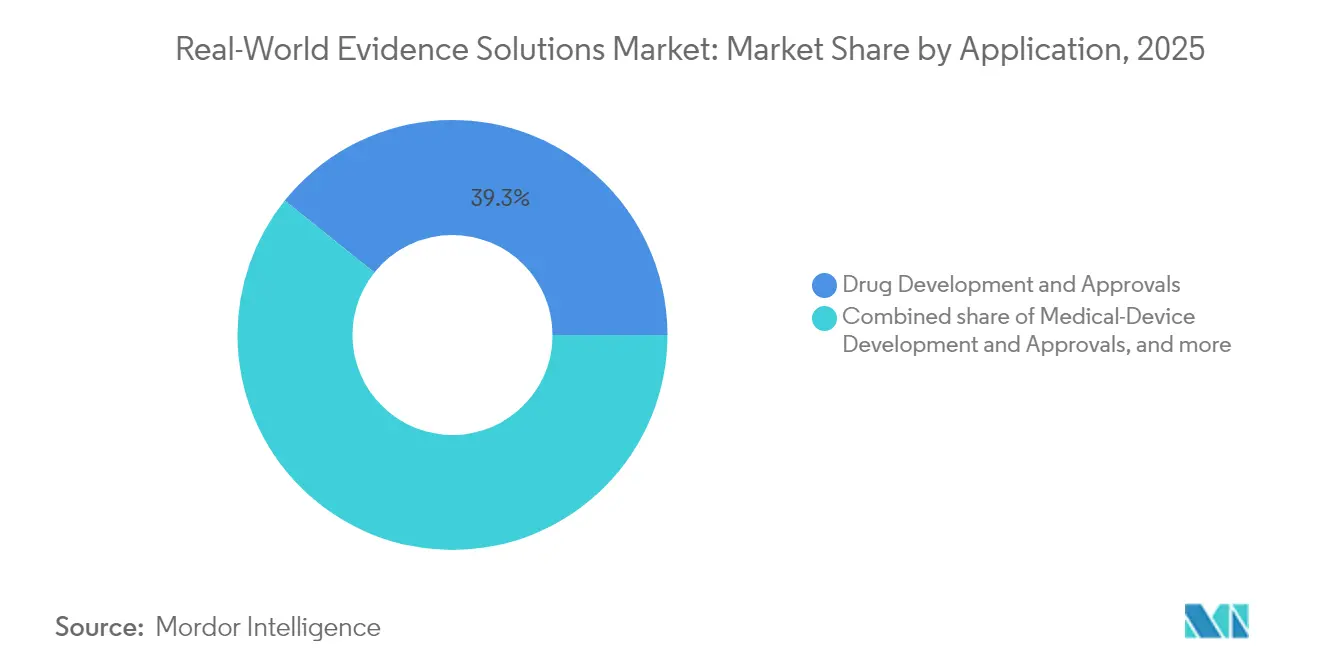

- アプリケーション別では、医薬品開発・承認が2025年のリアルワールドエビデンスソリューション市場規模の39.25%を占め、規制上の意思決定・償還は17.69%のCAGRで成長しています。

- エンドユーザー別では、製薬・医療機器企業が2025年のリアルワールドエビデンスソリューション市場の49.20%を占めています。一方、医療提供者・支払者ネットワークセグメントは最速のCAGR 16.82%で成長すると予測されています。

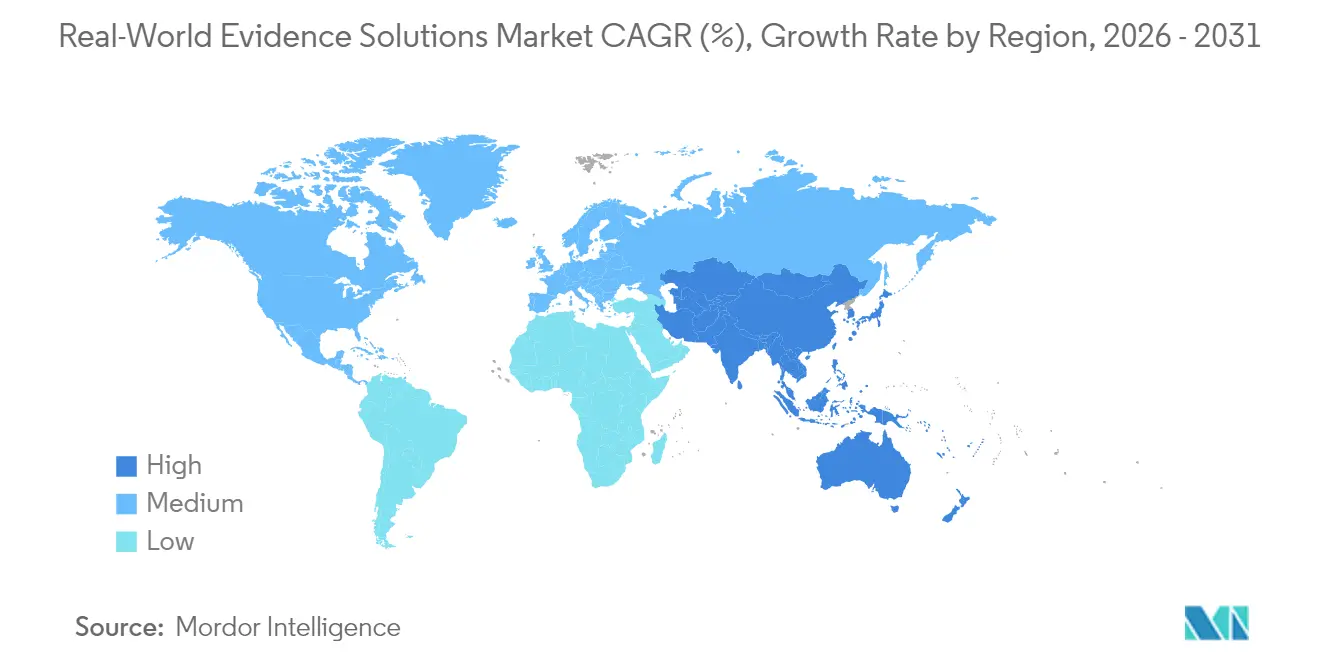

- 地域別では、北米が2025年のリアルワールドエビデンスソリューション市場シェアの40.95%をリードし、一方、アジア太平洋地域は最速のCAGR 17.46%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

リアルワールドエビデンスソリューション市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要機関における規制上の受容 | +3% | 北米、欧州、日本 | 中期(2〜4年) |

| デジタル化された医療データの拡大 | +4% | グローバル | 長期(4年以上) |

| 外部対照群の製薬利用 | +2% | 北米、アジア太平洋 | 中期(2〜4年) |

| 価値に基づく償還モデル | +3% | 北米、欧州 | 長期(4年以上) |

| 人工知能および高度アナリティクスプラットフォームの成熟 | +2% | グローバル | 中期(2〜4年) |

| 医薬品受託研究機関、テクノロジーベンダー、医療システム間の戦略的協業 | +2% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要機関における規制上の受容の拡大

米国食品医薬品局のリアルワールドエビデンス枠組みおよび対応するパイロットプログラムは、請求データおよび電子健康記録から構築された外部対照コホートを提出するための正式な経路を確立しました。欧州医薬品庁は、データ分析・リアルワールド調査ネットワークの下でこのトレンドを反映し、複数の合成対照群提案に対して肯定的な適格意見を公表しています。日本の医薬品医療機器総合機構は、リアルワールドデータの信頼性試験に関する2024年ガイダンスを続いて発表しました[2]医薬品医療機器総合機構、「リアルワールドデータの信頼性に関するガイダンス」、pmda.go.jp。スポンサーは現在、第II相の早い段階から観察的エンドポイントを組み込み、枢要試験における不確実性を低減しています。透明なデータ系譜は、コンプライアンス上の後付けから最前線の差別化要因へと移行し、監査対応可能なパイプラインを提供するベンダーを優遇し、リスク回避的なバイオファーマ調達チームにおける契約締結を加速させています。

デジタル化された医療データの急速な拡大

電子健康記録の採用率は2024年に米国の非連邦急性期病院の89.0%を超え、リアルワールドエビデンスソリューション市場に構造化データのペタバイトが追加されました。ウェアラブルは継続的な生理的ストリームを生成し、次世代シーケンシングの出力は分子シグネチャで疾患レジストリを充実させています。マルチモーダルリンケージにより、研究者は画像、薬局請求、社会的決定要因指標を組み合わせ、従来の試験では見えなかった表現型を明らかにすることができます。しかし、欧州連合の一般データ保護規則やカリフォルニア州の消費者プライバシー権利法などの厳格なプライバシー法規が監視を強化しています。識別子を不可逆的なハッシュに変換するトークン化プロバイダーが中心的なパートナーとなり、生ファイルを集約するのではなくコードをデータに移動させるフェデレーテッドラーニングネットワークが、居住地ルールに違反することなく国境を越えた協業を可能にしています。共通データモデルの下で異種タクソノミーを調和させることができるベンダーは、研究開始を数ヶ月短縮し、測定可能な優位性を獲得しています。

製薬企業がリアルワールドエビデンスを活用して研究開発タイムラインとコストを削減

既存の腫瘍学レジストリから構築された外部対照群は、公開された食品医薬品局審査メモによると、2024年の複数の申請において採用タイムラインを最大25週間短縮しました。合成コホートは患者一人当たりのモニタリングコストを削減し、追加の適応拡大に資本を充当することを可能にします。ConcertAIなどの企業が商業化したAI搭載コホート探索ツールは、数千万件の縦断的記録に対して組み入れ基準をマッピングし、スクリーン失敗率を大幅に削減します。観察的フォローアップはアセットのライフサイクル価値を延長し、ラベル拡張を支援し、フォーミュラリーポジションを強化します。上位20社のファーマの財務報告は、売上原価が安定している一方でエビデンス生成予算が二桁台で増加していることを示しており、市場の成長軌道を裏付けています。

価値に基づく償還モデルがアウトカム志向のエビデンスを促進

米国の民間保険会社は2024年に90件以上のアウトカムベース契約を締結し、共有ダッシュボードを通じて開示されたリアルワールド反応指標に特定薬のリベートを連動させることが多くなっています。欧州の複数支払者システムは、ドイツとフランスの機関がリアルワールド有効性を条件とした条件付き償還条項を追加するにつれ、このモデルを複製しました。経済的・臨床的指標を統合ポータルに統合するベンダーは、支払者がサブポピュレーション別の増分費用対効果比を可視化し、より迅速な交渉サイクルを支援することを可能にします。医療保険クライアントは現在、継続的なデータ更新を義務付ける契約条項を要求し、エピソード的なサービス契約を定期的なサブスクリプションへと転換し、ベンダーの収益を安定させています。

リアルワールドエビデンスソリューション市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーと相互運用性の障壁 | -2% | グローバル | 中期(2〜4年) |

| 国境を越えた研究における規制の断片化 | -1% | 欧州、アジア太平洋 | 短期(2年以内) |

| キュレーション済み縦断的データセットの高い取得・ライセンスコスト | -1% | グローバル | 短期(2年以内) |

| リアルワールドエビデンス研究における方法論的厳密性とバイアスに関するステークホルダーの懐疑論 | -1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIおよび高度アナリティクスプラットフォームが実用的なインサイト抽出に向けて成熟

トランスフォーマーベースの自然言語処理モデルは、2024年の検証研究において非構造化病理レポートから腫瘍学エンドポイントを抽出する際にF1スコア0.90以上を達成し、手動抽出コストを60%以上削減しました。IQVIAのApplied AIポートフォリオを通じて展開されたNVIDIAのDGX H100クラスターは、モデルトレーニング時間を数日から数時間に短縮し、予測モデルの迅速な反復を可能にします[3]IQVIA、「IQVIAとNVIDIAが戦略的協業を発表」、iqvia.com。合成データ生成技術はクラス不均衡とプライバシー制約に対処し、識別可能な記録を公開することなくトレーニングセットを拡大します。このような生産性向上はプレミアムライセンス料を正当化し、AIプラットフォームの成長をリアルワールドエビデンスソリューション市場全体よりも速く押し上げています。GPUアクセラレーテッド推論はクエリレイテンシを低下させ、支払者交渉中にオンデマンドのエビデンス検索を実施するメディカルアフェアーズチームにとって重要な購買基準となっています。

データプライバシーと相互運用性の課題がシームレスな統合を妨げる

HIPAA改正、州レベルの消費者プライバシー法、および異なる国際的な十分性決定が、国境を越えたデータセットのプーリングを複雑にしています。例えば、フランスの医療データホストはローカルのHDS認証を取得する必要があり、欧州の請求データを大規模に分析しようとする米国ベンダーに摩擦をもたらしています。トークン化ベンダーはパズルの一部を解決しますが、新たなトレードオフをもたらします。リンケージエラーや限られた人口統計フィールドは分析力を低下させる可能性があります。フェデレーテッドラーニングフレームワークはコンプライアンスを約束しますが、重大なDevOps投資を必要とします。その結果、小規模なアナリティクス企業は独自スタックを構築するのではなく、インフラストラクチャスペシャリストとのパートナーシップを増やしています。これらのダイナミクスは、セキュリティ認証と高可用性アーキテクチャを組み合わせた既存企業にシェアを集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リアルワールドエビデンスソリューション市場セグメント分析

コンポーネント別:

サービスが規模を維持し、ソフトウェアが加速サービスは2025年のリアルワールドエビデンスソリューション市場の54.30%を生成し、研究設計、データキュレーション、規制戦略のための外部疫学者、医療経済・アウトカム研究コンサルタント、生物統計学者への依存度が高いスポンサーの状況を反映しています。IQVIA、ICON、Syneos Healthなどの大手サービスプロバイダーは、薬局請求と電子健康記録フィードを接続するトークン化パイプラインをバンドルし、縦断的フォローアップを延長してクライアントの切り替えコストを高めています。複数年にわたるアウトソーシングフレームワークは予測可能な収益の可視性を確保し、マクロ経済の変動を緩和します。サービスチームはまた、一般データ保護規則の下で必要なプライバシー影響評価についてもアドバイスを提供し、欧州での研究承認を迅速化しています。

ソフトウェアは現在規模が小さいものの、プラットフォームベンダーがクラウドネイティブアーキテクチャを商業化するにつれ、17.78%のCAGRで拡大しています。サブスクリプションモデルが不安定なプロジェクト費用に取って代わり、ベンダーのキャッシュフローを改善しています。コアプラットフォームに組み込まれたAIモジュールは、放射線科・ゲノムレポートからエンドポイントを自動抽出し、手動コーディングのボトルネックを解消します。例えば、ConcertAIのSaaSスイートは非構造化病理ノートを取り込み、トランスフォーマーモデルで腫瘍ステージングを分類し、分析に対応した構造化データ形式を返します。プラットフォームの採用はしばしばカスタムアナリティクスのフォローオンサービス要求を引き起こし、ソフトウェアとコンサルティング部門の間に共生的な成長ループを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:

クラウドが優位、ハイブリッドが勢いを増すクラウドは2025年のリアルワールドエビデンスソリューション市場規模の64.35%を占め、弾力的なコンピューティングと従量課金制の価格設定から恩恵を受けています。リアルワールドエビデンスアナリティクスのAWSマーケットプレイスへの掲載は前年比40%以上増加し、共有責任セキュリティモデルを満たす事前承認済みベンダーに対する強い購買者の好みを示しています。初期の移行は匿名化されたコホートを対象とし、暗号化フレームワークと鍵管理ポリシーが成熟した後にのみ保護された医療情報が移行されます。米国の医療システムはピーク需要時に自然言語処理モデルをトレーニングするためにパブリッククラウドのGPUバーストを活用し、資本集約的なサーバー購入を回避しています。

ハイブリッド展開は、学術医療センターや公的資金による研究ネットワークがオンプレミスのデータ主権とスケーラブルなアナリティクスのバランスを取るにつれ、20.66%のCAGRで拡大しています。例えば、OracleのCloud@Customerノードは病院のファイアウォールの内側に設置されながら、高強度のコンピューティングジョブのためにパブリックリージョンとフェデレーションし、欧州データ保護委員会の居住地ガイダンスを満たしています。ポリシーベースのワークロードオーケストレーションを提供するベンダー(保護された医療情報に敏感なクエリを自動的にプライベートクラスターにルーティングする)は、重要な採用障壁に対処し、レガシーオンプレミスインストールを置き換えています。資本集約的なサイトは既存のサーバーラックの寿命を延ばしながら、バーストワークロードのためにクラウドGPUにアクセスし、総所有コストを改善しています。

治療領域別:

腫瘍学が規模を維持し、神経学が加速腫瘍学は2025年のリアルワールドエビデンスソリューション市場シェアの34.65%を占めました。豊富なバイオマーカーデータセット、日常的なゲノムプロファイリング、高い医薬品ローンチ速度により、がんの経路はエビデンス生成に理想的です。画像および病理ファイルから得られたリアルワールド腫瘍反応指標は、加速承認申請とラベル拡張を支援します。NeoGenomicsとConcertAIの共同血液学レジストリは37万人の患者をカバーし、リンクされた病理アッセイと縦断的電子健康記録データが適格性スクリーニングを短縮する方法を示しています。精密腫瘍学製品の増殖は更新されたコホートへの持続的な需要を確保し、腫瘍学の規模優位性を固めています。

神経学は最も成長が速いセグメントであり、18.72%のCAGRで予測されています。歩行分析ウェアラブルおよび音声パターンアプリケーションによって取得されたデジタルバイオマーカーは、神経変性疾患における継続的なモニタリングを可能にし、リアルワールドデータの入力を拡大しています。アルツハイマー病協会は、介護者の負担を軽減し信号検出を改善するデバイス対応観察研究の急増を指摘しています。認知、精神的健康、心血管データを組み合わせた多疾患分析は、併存疾患に起因するコスト要因に関する支払者のインサイトを強化し、神経学データセットのより広範な償還を促進しています。神経学モジュールを拡大するベンダーは、次の精密療法ローンチの波に向けて自社を位置付けています。

アプリケーション別:

医薬品開発がリード、償還エビデンスが上昇医薬品開発・承認は2025年のリアルワールドエビデンスソリューション市場規模の39.25%を占めました。確立されたレジストリから得られた外部対照群は枢要試験を合理化し、消耗リスクを低減します。ICONのAI強化スタートアップツールキットはグローバルサイト全体の患者の利用可能性を予測し、スクリーン失敗率を削減して最初の患者登録マイルストーンを加速します。リアルワールドエビデンスを早期発見フェーズに統合することで、バイオファーマチームが患者集団を層別化し、資本配分を最適化するのに役立ちます。

規制上の意思決定・償還は17.69%のCAGRで成長しており、ローンチ時のアウトカム証明に対する支払者の要求によって促進されています。ドイツの連邦合同委員会は現在、希少疾患の便益評価のための観察データを要求し、スポンサーにローンチ後の有効性測定の収集を強制しています。臨床的、経済的、患者報告アウトカムを単一の申請に統合できるベンダーはスポンサーの負担を軽減し、プレミアム契約を確保します。不死時間バイアスの調整などの方法論的厳密性が基本要件となり、アナリティクス企業はISO/IEC 27001および類似のフレームワークの下でプロセスを認証するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ライフサイエンス企業が優位、プロバイダーネットワークが上回る製薬・医療機器企業はリアルワールドエビデンスソリューション市場の49.20%を占め、ローンチ後の価値実証への圧力が高まっています。腫瘍学ブランドチーム全体でリアルワールドエビデンスダッシュボードを採用したPfizerは、ほぼリアルタイムの安全性監視とラベル拡張の意思決定を可能にしています。ファーマコビジランスと市場アクセス機能を接続する統合ツールチェーンはサイロ関連の遅延を削減し、競争上のポジションを強化します。

医療提供者・支払者ネットワークは16.82%のCAGRで最も成長が速いエンドユーザーコホートです。米国の統合デリバリーネットワークは、不当な臨床的変動を標的とするケアパス再設計プロジェクトにリアルワールドエビデンスのアウトプットを組み込んでいます。2025年に発売されたInterSystemsのIntelliCare電子健康記録は、最前線の臨床医に集団健康インサイトを提供するアナリティクスAPIと事前統合されており、バックオフィスアナリストへの依存を最小化しています。直感的なユーザーインターフェースと最小限のトレーニング予算を重視するベンダーが支持を得ており、臨床医の時間的制約がユーザビリティを重要な購買要因に高めています。

地域分析

北米リアルワールドエビデンスソリューション市場

北米は2025年に40.95%のシェアでリアルワールドエビデンスソリューション市場をリードしました。FDAのリアルワールドエビデンス試験プログラムは明確な手続き上のガイダンスを提供し、スポンサーの証拠リスクを低減する一方、米国の保険会社は高額医薬品契約にアウトカム指標を組み込み、準拠したアナリティクスへの需要を間接的に促進しています。資本市場はデータ中心のビジネスモデルを評価しており、ナスダックに上場するリアルワールドエビデンスベンダーのバリュエーションは臨床CROの同業他社を上回る収益倍率で取引され、製品ロードマップへの積極的な再投資を可能にしています。

欧州リアルワールドエビデンスソリューション市場

欧州は第2位にランクされており、国境を越えたデータ再利用のための技術的・法的枠組みを義務付ける欧州健康データスペース規制の施行が近づいていることに支えられています。GDPR準拠のアーキテクチャとHDS認定により、国民保健サービスとのベンダーオンボーディングが円滑化されています。複数の支払者が存在する環境はニッチな機会を育んでおり、フランスのATU制度およびドイツのAMNOGパスウェイは付加的便益を確認するためにリアルワールドエビデンスをますます受け入れるようになっており、専門的な腫瘍学および希少疾患データセットのビジネス機会を開いています。

アジア太平洋リアルワールドエビデンスソリューション市場

アジア太平洋地域は最も成長が速い地域であり、17.46%のCAGRで予測されています。中国の国家薬品監督管理局は2024年に補足的な新薬申請に対して外国のリアルワールドデータを受け入れることに関するガイダンスを発行し、多国籍スポンサーの申請障壁を低下させました。日本の厚生労働省はデジタルバイオマーカーの試験に資金を提供し、神経学研究のソースを拡大しています。オーストラリアのマイヘルスレコードシステムは人口の95%以上をカバーし、海外スポンサーを引き付ける堅牢な縦断的データセットを生み出しています。国境を越えた官民パートナーシップがデータ辞書を標準化し、多国間コホートのプーリングを可能にし、グローバルAIモデルのアルゴリズムの汎化性を向上させています。

規制環境

規制当局は、スポンサーがリアルワールドデータ(RWD)を用いて申請用のリアルワールドエビデンス(RWE)を生成する際の時期と方法について、正式化を進めている。重点はデータの利用可能性から、目的適合性のある試験設計、透明性、監査可能性へと移行している。2025年12月、米国FDAは医療機器の規制上の意思決定を支援するためのRWEの使用に関するガイダンスを最終化し、2017年の推奨事項を更新するとともに、FDORA要件に沿ったデータの関連性と信頼性に関する文書化の期待事項をより明確にした。

医薬品については、国際基準と規制当局ネットワークを通じて方向性の収斂が進んでいる。2025年9月、ICHはRWDを用いる非介入型薬剤疫学研究の計画、設計、分析、報告に関するM14ガイドラインを承認した。2026年3月、FDAは安全性評価に関するこれらのM14の一般原則に沿ったガイダンスを最終化した。欧州では、EMAが2025年にHMA-EMAカタログのユーザーガイドを公開・更新することでRWEの運用ツールを前進させ、RWDの情報源や研究の発見可能性を支援するとともに、非介入型エビデンス生成に関する手法とガバナンスの期待事項を強化した。

競合環境

リアルワールドエビデンスソリューション産業は中程度の集中度を維持しています。上位5社のベンダーは合計でグローバル収益の60%強を占め、処方、診断、処置請求にまたがる独自の縦断的データセットを活用しています。IQVIAはこれらの資産をApplied AIモジュールおよびGPUアクセラレーテッドモデリングと組み合わせ、スポンサーパイプラインに直接組み込まれるターンキーアナリティクスを提供しています。Optum Life SciencesおよびVeradigmからの同様の統合オファリングは、データ取り込み、トークン化、分析、規制申請サポートをカバーすることでクライアントの依存度を高めています。

AIドリブンのワークロードに対応するため、戦略的アライアンスが激化しています。IQVIAの2025年のNVIDIAとのパートナーシップは、キュレーション済み医療データセットをGPUインフラストラクチャと連携させ、モデルトレーニング時間を短縮し、マルチモーダルアナリティクスにおける新たなユースケースを解放しています。買収パイプラインは複製が困難なニッチなデータセット(画像リポジトリ、ゲノムライブラリ、患者コミュニティポータル)を優先し、既存企業が長期的なデータ収集サイクルなしに差別化を図ることを可能にしています。強力な患者同意フレームワークを持つ希少疾患コホートを保有するターゲットには評価プレミアムが付きます。

透明なガバナンスと監査可能性が現在の中核的な差別化要因です。取り込みからアルゴリズム変換、アウトプットまでの文書化されたデータ系譜を提供するベンダーはプレミアム価格を命じ、スポンサーが規制監査のリスクを軽減しようとしています。テクノロジー中心の企業はそのため、アドバイザリー部門を拡大しています。例えば、Oracle Healthは方法論についてクライアントを指導する規制科学ユニットを設立し、ソフトウェアベンダーとコンサルティングパートナーの境界線を曖昧にしています。この収束は競争の障壁を高め、将来の統合を加速させる可能性があります。

リアルワールドエビデンスソリューション産業リーダー

IQVIA Inc.

Optum Inc.

Oracle Health

ICON plc

IBM

- *免責事項:主要選手の並び順不同

本レポートで取り上げるリアルワールドエビデンスソリューション市場企業

- IQVIA

- Optum

- Oracle Health

- ICON

- IBM

- Syneos Health

- TriNetX LLC

- Thermo Fisher Scientific

- Flatiron Health

- SAS Institute, Inc.

- Aetion Inc.

- Komodo Health

- MedPace

- ConcertAI

- Tempus Labs

- Clarivate

- Clinerion Ltd.

- Veeva Systems

- Verto Health

市場機会と将来展望

試験設計とデータ品質に対する規制上の重点は、コンプライアンスを反復可能なワークフローとして製品化できるベンダーにとって、特に非介入型安全性研究や機器申請の分野で新たな余地を生み出している。医療機器に関するFDAの最終ガイダンス(2026年に実施予定、2025年12月発表)は、標準化された関連性・信頼性評価の重要性を高めており、これは監査対応可能なデータ来歴、トークン化、手法文書化を、個別のコンサルティング付加価値としてではなく、エビデンスパッケージの一部として提供できるプラットフォームやサービスにとって有利に働く。

欧州では、規制当局主導のデータアクセスとカタログ化が、生患者データを一元化しない、連携型・国境横断的な照会モデルに対する対応可能な需要も拡大させている。EMAはRWDのアクセスと分析のためのDARWIN EUネットワークを引き続き運営しており、HMA-EMAカタログ(2024年2月に開始され、EU PAS RegisterおよびENCePP Resource Databaseに代わる主要レジストリ)は、スポンサーが利用可能なデータセットや研究の先例を特定するための具体的な手段を提供している。これらのプログラムは、(i)共通のガバナンスの下で複数のデータ保有者に接続し、(ii)異なる分類体系を共通のデータモデルへ調和させ、(iii)臨床エンドポイントを支払者との交渉や医療技術評価ワークフローに関連する償還関連エビデンスに結びつける規制対応レベルの成果物を提供できるベンダーにとっての機会を示している。

リアルワールドエビデンスソリューション市場における最近の業界動向

- 2026年5月:HealthVerityは、ICON plcからSymphony Healthを買収する最終契約を締結し、臨床データと商業データのエコシステムをより大規模に統合することを目指した。この統合により、RWEワークフローで使用されるクレーム、処方、その他のデータタイプ間の縦断的なリンクが強化され、ライフサイエンスおよび支払者向け分析のための、より広範なデータセットアクセスが支援される。また、より狭い単一ソースのデータ資産に依存するベンダーへの競争圧力も高まる。

- 2026年4月:Thermo Fisher ScientificsのPPD臨床研究事業は、HealthVerityと連携してリアルワールドデータ機能を拡張し、2億7000万人の患者をカバーするとされる大規模クレームデータセットへのアクセスを含む取り組みを行った。この提携により、CROの実行力とスケーラブルなデータ資産が結びつき、外部対照コホートや下流のHEOR・安全性研究が支援される。これは、データセットを個別に調達するのではなく、プライバシー準拠のデータアクセスをサービスと組み合わせて提供するCRO主導のオファリングへのトレンドを強化するものである。

- 2024年12月:米国FDAは、分散型要素とリアルワールドデータを組み込んだ試験のグッドクリニカルプラクティスに関するドラフトガイダンスを発行した。このドラフトは、非従来型のデータソースが規制対象の研究に用いられる際のデータ完全性と監督に関する期待事項を正式化した。これにより、EHR、クレーム、患者生成データ全体にわたる出所、品質チェック、ガバナンス管理を文書化できるプラットフォームへの需要が高まった。

リアルワールドエビデンスソリューション市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、リアルワールドデータ(EHR、クレーム、薬局データ、レジストリ、患者報告データなど)を、研究、安全性、アクセス、商業化にわたるヘルスケアおよびライフサイエンスの意思決定に利用可能なエビデンスへと変換するソフトウェアプラットフォーム、キュレーションされたデータセット、およびサービスを対象とする。

対象範囲の除外事項:単独の消費者向けウェルネスアプリ、エビデンスとしてパッケージ化されていない生のウェアラブルデータの仲介、および一般的な病院IT アウトソーシング費用は市場規模の対象から除外される。

セグメンテーション概要

- コンポーネント別

- サービス

- データセット

- 臨床設定データ

- 請求・請求書データ

- 薬局調剤データ

- 患者主導・患者報告アウトカムデータ

- その他のコンポーネント

- ソフトウェア・アナリティクスプラットフォーム

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 治療領域別

- 腫瘍学

- 心臓病学

- 糖尿病

- 神経学

- 精神医学

- 免疫学

- その他の治療領域

- アプリケーション別

- 医薬品開発・承認

- 医療機器開発・承認

- ファーマコビジランス・安全性研究

- 規制上の意思決定・償還

- エンドユーザー別

- 製薬・医療機器企業

- 医薬品受託研究機関

- 医療提供者・支払者ネットワーク

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、エビデンス対応可能な対象範囲を設定し、年々追跡可能な公開活動シグナルにモデルを固定するために用いられた。米国FDAのガイダンスおよびリアルワールドエビデンスに関する刊行物、欧州医薬品庁の資料、OECDの保健統計、米国メディケア・メディケイドサービスセンターのデータ発表、およびPubMedに索引付けされた、リアルワールドエビデンスの使用事例やデータ品質要件を記述した査読済み論文などの情報源を参照した。

これらのシグナルを市場モデルに反映するため、サービスラインや提供モデル、典型的な契約形態を記述した企業の開示資料、投資家向けプレゼンテーション、プレスリリースも確認した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションを用いて、対象企業のカバレッジを検証し、見落とされる収益プールを減らした。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公開情報源および有料情報源も確認した。

一次インタビューおよび調査

一次調査は、製薬、バイオテクノロジー、医療機器、支払者、プロバイダーネットワーク全体にわたるソリューションプロバイダー、データ保有者、チャネルパートナー、購入者へのインタビューおよび構造化調査に重点を置いた。需要と規制は地域によって異なるため、前提条件をストレステストし、公開情報源からのデータギャップを埋め、最終的な合計を実際に購入されているものに整合させるために、APAC、EMEA、南北アメリカの各地域の情報を対象とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):20% | APAC: 44% |

| ミドルティア:49% | 機能・部門リーダー:35% | EMEA:35% |

| 小規模プレーヤー:21% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、ヘルスケアおよびライフサイエンスのデジタル・分析支出を、採用率とユースケース浸透率を用いてRWEの対応可能なプールへと再構築するトップダウン方式から始まり、その後、提供形態(プラットフォーム、キュレーションデータ、サービス)によってフィルタリングされる。この上限を設定した後、サンプル抽出したベンダーの収益内訳、観測された取引構成、インタビューで得られた契約種別ごとの平均販売価格(ASP)推定値などの選択的なボトムアップ近似を用いて結果を検証し、不一致が見られる場合は合計を調整する。

モデルにおける主要な入力要素には、RWEに裏付けられた規制・安全性活動の量、臨床試験の分散化とハイブリッド試験の採用状況、EHRおよびクレームのカバレッジの拡大、補償・償還の意思決定に対する支払者のエビデンスニーズ、ライフサイエンスチームがエビデンス生成を自社内で行うか外部委託するかの割合が含まれる。予測はシナリオ分析を用いて構築され、上記の需要要因を公開されているトレンドラインを用いて予測した上で、予算の伸び、データアクセスの制約、コンプライアンス要件に関する専門家の見解を反映して精緻化する。小規模プロバイダーについてボトムアップデータが不完全な場合は、ピアグループ比率および地域レベルの需要指標を用いてギャップを処理し、モデルの一貫性と再現性を維持する。

データ検証と更新サイクル

成果物は、公共政策の動向、ヘルスケアのデジタル化指標、インタビュー中に購入者およびプロバイダーから得られた支出動向を含む、独立したシグナルとの照合によって検証される。ある地域または構成要素にこれらのシグナルに裏付けられない急激な変化が見られる場合は、要因と前提を再確認し、承認前に第二の分析担当者によるレビューを完了する。

本調査は毎年更新され、大規模な規制変更、大型買収、データアクセスルールの明確な変化など、重要な出来事が発生した場合には中間更新が行われる。納品前には、モデルの再確認、主要インプットの再検証を行い、変動の理由が明確に説明できない場合は情報源への再確認を行う。

Mordor Intelligenceによるリアルワールドエビデンスソリューション市場規模と他の公表推定値との比較

リアルワールドエビデンスソリューションの公表市場規模は、対象範囲の境界が同一ではなく、根底にある需要シグナルも必ずしも同じではないため、大きく異なって見える場合がある。差異は、使用される基準年、適用される為替のタイミング、サービスやデータセットがエビデンス生成の一部としてのみ計上されているかどうかによっても生じる。

単独の消費者向けウェルネスアプリはMordor Intelligenceの対象範囲外であり、これが、より広範なデジタルヘルスデータのマネタイゼーションとエビデンス重視のプラットフォームおよびサービスを混合した推定値と、当社の2026年の値が異なり得る理由の一つである。ある発行元が分析サービスのASP上昇をより速いペースで想定している場合や、購入者がコンプライアンス対応の成果物に対して実際に支払っている金額と、生データアクセスに対する支払いをインタビューで確認せずに過去の市場規模を遡及的に埋めている場合にも、ギャップが生じる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.84 B (2026) | |

| グローバルコンサルティング会社A | USD 2.33 B (2025) | より早い基準年を用いており、エビデンス生成に関わる収益をより広範なデータ供給から一貫して分離することなく、(臨床現場データやクレームデータの区分を含む)より広範な構成要素バケットを含んでいる可能性がある。 |

| 業界出版社B | USD 2.11 B (2024) | より小さい開始年に遡及して算定しており、収益が分析、ガバナンス、規制支援にわたって一括計上されているサービス比重の高いプログラムを過小評価する可能性があり、これが見かけ上の開始時点の規模を変化させる。 |

この比較は、その差異が主に、何がRWEソリューション取引としてカウントされるか、モデルの基準年がどこに固定されているか、サービスがどのように価格設定・パッケージ化されているかによって説明されることを示している。合計を明確な需要シグナルに結び付け、その上でインタビューに基づく取引パターンを用いて推定収益を検証することで、この推定値は透明性が高く、再現しやすいものとなっている。

レポートで回答される主要な質問

リアルワールドエビデンスソリューション市場の現在の規模はどのくらいですか?

市場は2026年に24億8,400万米ドルと評価されており、16.33%のCAGRを反映して2031年までに60億4,000万米ドルに達すると予測されています。

リアルワールドエビデンスソリューション市場を支配しているコンポーネントはどれですか?

サービスは市場の54.30%を占めており、スポンサーは依然として研究設計、データキュレーション、規制戦略のために外部専門家に依存しています。

腫瘍学データセットが最大のシェアを占める理由は何ですか?

腫瘍学はリアルワールドエビデンスソリューション市場の34.65%を占めており、バイオマーカーが豊富なレジストリと高いローンチ速度が精密療法承認を支援するための継続的なエビデンス生成を必要とするためです。

アジア太平洋市場はどのくらいの速さで拡大していますか?

アジア太平洋地域は2031年まで17.46%のCAGRで最も成長が速い地域であり、中国、日本、オーストラリアにおける医療記録の急速なデジタル化と外国リアルワールドデータに対する規制当局の受容の増加によって促進されています。

リアルワールドエビデンス生成においてAIはどのような役割を果たしていますか?

AIは非構造化データからの抽出を自動化し、手動レビュー時間を削減し、予測インサイトを提供することで、ベンダーがプレミアムライセンス料を命じ、市場全体よりも速く成長することを可能にしています。

リアルワールドエビデンスのより広範な採用に対する主な障壁は何ですか?

断片化されたプライバシー規制と相互運用性の課題が国境を越えた研究を遅らせていますが、トークン化とフェデレーテッドラーニングは強力なエンジニアリング能力を持つベンダーにとっての障壁を軽減しています。

最終更新日: