CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2030) | 3.20 十億米ドル |

| 成長率 (2025 - 2030) | 10.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場分析

CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止ソリューション市場規模は、2025年の19億3,000万米ドルから10.64%のCAGRで拡大し、2030年までに32億米ドルに達すると予測されています。米国、欧州、中国、インドにおける規制執行の強化、ブランド保護戦略、急速なデジタルトランスフォーメーションが相まって、統合型ハードウェア、ソフトウェア、マネージドサービス分野への資本流入が続いています。医薬品用途が引き続き世界需要を牽引する一方、プレミアム食品、美容品、乳幼児栄養品カテゴリーにおける偽造リスクの高まりが消費財分野での採用を加速させています。初期コストを削減するクラウドネイティブプラットフォーム、GS1 2次元バーコードの広範な普及、センサー対応コールドチェーン可視化により、シリアライゼーションプロバイダーの対応可能な市場基盤がさらに拡大しています。システムインテグレーター、包装ライン機器メーカー、認証専門企業が市場シェアを争う中、競争環境は依然として分散しており、バーコード、RFID/NFC、ブロックチェーンを含むマルチテクノロジーソリューションが将来対応型コンプライアンスと消費者エンゲージメントの事実上の標準として普及しつつあります。

主要レポートのポイント

- 技術別では、CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場におけるRFID/NFC分野の市場規模は、2025年から2030年にかけて12.84%のCAGRで成長すると予測されています。

- ソリューションタイプ別では、ハードウェアが2024年のCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場シェアの47.13%を占めました。

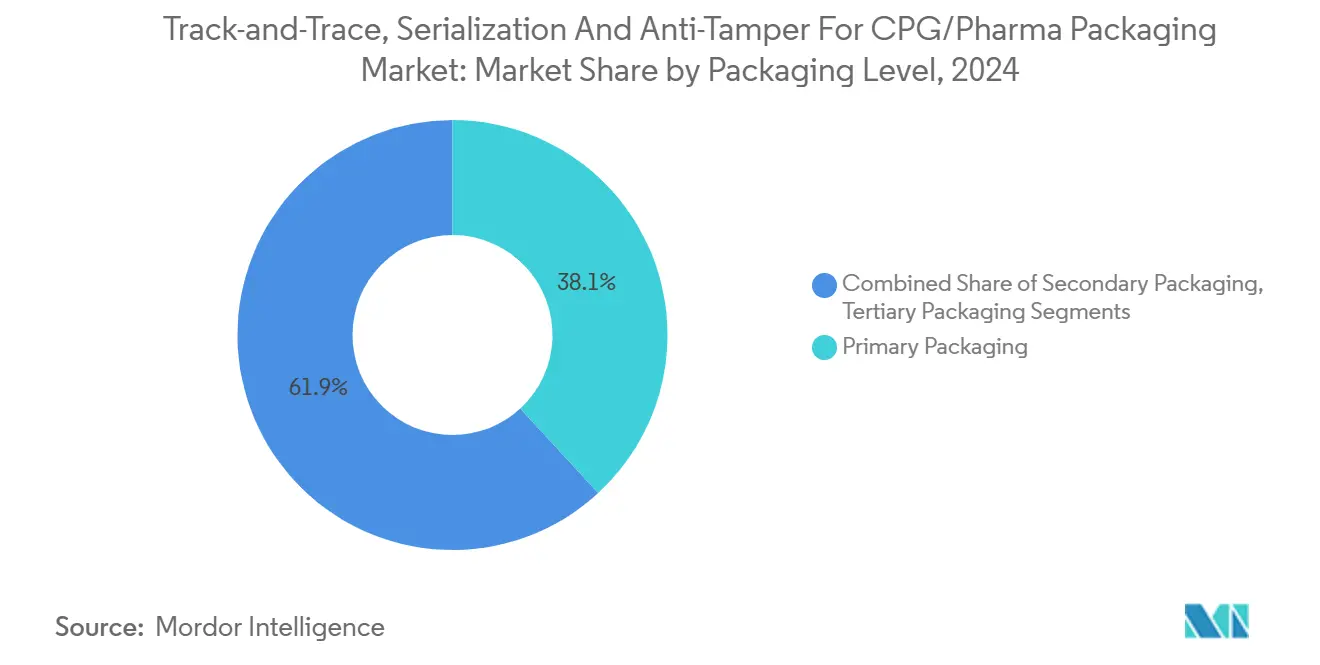

- 包装レベル別では、CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場における二次包装分野の市場規模は、2025年から2030年にかけて12.27%のCAGRで成長すると予測されています。

- 用途別では、医薬品が2024年のCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場シェアの52.94%を占めました。

- 地域別では、北米が2024年のCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場シェアの36.27%を占めました。

CPG/医薬品包装向けグローバルトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上のシリアライゼーション義務がグローバルコンプライアンス支出を加速 | +2.8% | 北米とEUに集中した影響を持つグローバル | 中期(2〜4年) |

| CPGおよび医薬品大手によるブランド保護への注力 | +2.1% | 先進国市場のプレミアムセグメントを含むグローバル | 長期(4年以上) |

| 小売業者主導の「サンライズ2027」による2次元コードへの移行 | +1.9% | 北米とEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| クラウドネイティブシリアライゼーションプラットフォームによる総所有コストの低減 | +1.7% | 北米での早期採用を含むグローバル | 中期(2〜4年) |

| 高価値SKU向けブロックチェーン基盤の真正性プログラム | +1.2% | プレミアム医薬品セグメントに集中したグローバル | 長期(4年以上) |

| センサー対応コールドチェーン可視化 | +0.9% | 温度管理が必要な医薬品に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制上のシリアライゼーション義務がグローバルコンプライアンス支出を加速

2024年11月に完全施行された米国医薬品サプライチェーンセキュリティ法は、すべての流通段階にわたるユニットレベルのシリアライゼーションを義務付けており、欧州連合の偽造医薬品指令は引き続き改ざん防止機能への投資を促進しています。[1]中国国家薬品監督管理局、「医薬品トレーサビリティシステム実施ガイドライン」、NMPA.gov.cn 中国の国家薬品監督管理局は2025年12月までに処方薬のシリアライゼーションを義務付けており、国内外のメーカー双方に影響を与えています。年間輸出額250億米ドルの保護を目的としたインドの草案フレームワークは、グローバルベストプラクティスを踏襲し、コンプライアンスの期限を厳格化しています。これらの義務は総じて、裁量的な支出決定を排除し、印刷、検査、データ交換のアップグレードに向けた複数年にわたる予算を確定させます。複数地域向けに機器とソフトウェアを認証できるサプライヤーは、ベンダー候補リストで優先的な地位を獲得します。

CPGおよび医薬品大手によるブランド保護への注力

偽造医薬品は年間推定2,000億米ドルを吸い上げており、製薬業界のリーダー企業はシリアライゼーションにホログラム、改ざん防止キャップ、ブロックチェーン検証を組み合わせることを余儀なくされています。高級美容品や乳幼児栄養品ブランドも同様のリスクに直面しており、一度の偽造ロットが数十年かけて築いた消費者の信頼を損なう可能性があります。多層認証は顕示的、秘匿的、デジタルの各チェックを統合し、現場検査員や消費者がスマートフォンのスキャンで出所を確認できるようにします。ブランドオーナーはコンプライアンスシステムを消費者直接エンゲージメントツールに転換し、コードをロイヤルティプログラムやリコールアラートに連携させています。この収益保護の観点が、規制上の最低要件をはるかに超えた投資優先度を高めています。

小売業者主導の「サンライズ2027」による2次元コードへの移行

GS1のサンライズ2027プログラムは、小売業者が販売時点で2次元バーコードを読み取り、1回のスキャンでロット、有効期限、サステナビリティデータを取得することを義務付けています。ウォルマートや欧州の大手チェーンはすでにパイロットラインで2次元コードの受け入れを開始しており、CPGサプライヤーは予定より3年前倒しでプリンター、スキャナー、ラベリングソフトウェアのアップグレードを進めています。先行企業は製品リコールの迅速化、ロス削減、消費者アプリとの連携強化を報告しており、商業的な優位性を実証しています。中小ブランドは標準化された実装ガイドの恩恵を受け、参入障壁が低下しています。この義務化はハードウェアの更新サイクルを加速させ、市場全体で統一されたデータキャプチャ慣行を推進します。

クラウドネイティブシリアライゼーションプラットフォームによる総所有コストの低減

検証済みパブリッククラウド上でホストされるサブスクリプション型プラットフォームは、サイトレベルの投資を50万〜200万米ドルから月額約1万米ドルの費用に削減します。プロバイダーはERPおよびMESシステム向けの既製コネクターをバンドルし、展開期間を半減させながら、米国食品医薬品局21 CFR第11部およびEU附属書11規制への準拠を確保します。リアルタイム分析はライン稼働率、予知保全、ターゲットリコールを強化し、サブスクリプション費用を相殺する運用上の節約をもたらします。ドイツ、シンガポール、インドの地域データセンターはプライバシーおよびデータ主権規則に対応し、対応可能な顧客基盤を拡大します。アップグレードが自動的に展開されるため、ユーザーはレガシーオンプレミスシステムに伴う高コストで混乱を招くバージョン移行を回避できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー工場のラインレベル改修における高い設備投資 | -1.8% | 成熟した製造地域に集中した影響を持つグローバル | 短期(2年以内) |

| RFIDチップセットにおけるグローバル不足と関税主導のコスト急騰 | -1.4% | アジア太平洋地域にサプライチェーンが集中したグローバル | 中期(2〜4年) |

| クラウドトレーサビリティに関するサイバーセキュリティおよびデータ主権への懸念 | -0.9% | EUと中国に規制の焦点があるグローバル | 長期(4年以上) |

| 新興経済圏における標準の断片化 | -0.7% | 特にアフリカとラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー工場のラインレベル改修における高い設備投資

2015年以前に建設された施設は、現代のプリンター、カメラ、排除ユニットに必要な機械的スペースとネットワーク帯域幅を欠いていることが多いです。ラインレベルのアップグレードは包装ライン1本あたり15万〜40万米ドルのコストがかかり、多くの小規模受託製造業者にとって年間収益の15〜25%に相当する負担となります。資本制約により稼働開始が遅れ、企業がアップグレードか生産移転かを検討する中で工場統合を余儀なくされる場合もあります。バリデーションに必要な長期間の操業停止は、多品目サイトの利益率をさらに圧迫します。その結果、一部のメーカーは先進技術の採用を先送りし、強力な規制圧力にもかかわらず近期の普及を鈍化させています。

RFIDチップセットにおけるグローバル不足と関税主導のコスト急騰

半導体不足により2024年にRFIDコンポーネント価格が40〜60%上昇し、米国通商代表部の第301条関税が中国からの輸入品にさらに25%のプレミアムを加えました。リードタイムは8週間から24週間に膨らみ、コンバーターはインレイ供給を割り当て、高価値注文を優先せざるを得なくなりました。消費者エンゲージメント向けにアイテムレベルのNFCタグを追求するCPGブランドは、現在ローンチを延期するかパイロット量を縮小しています。製薬企業はリアルタイム追跡が不可欠でない場合、低コストの2次元コードに予算をシフトし、RFIDの普及を鈍化させています。東南アジアでの生産能力拡大が予定通りに稼働しない限り、価格の不安定性は2026年まで続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:RFIDイノベーションが次世代認証を牽引

RFID/NFC用途に帰属するCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止ソリューション市場は、バーコードの既存勢力を上回る12.84%のCAGRで成長すると予測されています。RFIDが持つ同時かつ非視線読み取り能力は、バイアル、ケース、パレットの高速集約をサポートし、リアルタイムの在庫インサイトを解放します。温度感知インレイはバイオ医薬品やワクチンの物流に対応し、温度逸脱が数時間で100万米ドルの出荷物を損傷する可能性があります。チップセット不足と関税圧力にもかかわらず、アンテナコストの低下とGen2V2規格の普及が採用の勢いを維持しています。補完的なブロックチェーン台帳がRFIDイベントストリームを取り込み、規制当局や保険会社が重視する改ざん不可能な監査証跡を生成しています。

バーコードおよび2次元コードは2024年収益の42.57%のシェアを維持しており、その普遍性と低印刷コストが支持されています。次世代2次元シンボル、特にGS1デジタルリンクは、消費者をリコール通知、使用説明動画、カーボンフットプリントダッシュボードに誘導するURLをエンコードします。ハイブリッドソリューションが提案依頼書を席巻しており、プリンターがシリアライズされた2次元コードを適用する一方、ケースレベルのRFIDが流通を追跡します。ISO 12931の調和がこの収束を加速させ、多層包装認証を支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:サービスの成長が実装の複雑さを反映

ハードウェア統合が2024年収益の47.13%を占めました。ビジョンシステム、サーマルプリンター、コンベヤーは依然として基盤となっていますが、その商品化により利益プールはサービスへとシフトしています。実装、ラインバリデーション、マネージドコンプライアンスサブスクリプションは13.18%のCAGRで成長すると予測されており、中堅製造業者のスキルギャップを反映しています。ベンダーは24時間リモートサポート、変更管理文書、定期的なシステムパフォーマンス監査を年間契約にバンドルし、継続的な収益の可視性を高めています。

ソフトウェアはシリアライゼーション階層、規制報告、分析を調整し、工場のIoT層と卸売・薬局ポータルを橋渡しします。エッジからクラウドへのアーキテクチャは、インライン印刷・検査・検証ループのレイテンシを低減し、3〜5%のスループット向上をもたらします。継続的なソフトウェアアップデートにより、規制当局が発行する進化するXMLスキーマに対応し、ラインの操業停止を伴わずにコンプライアンスを維持します。

包装レベル別:二次包装が戦略的重要性を増す

二次包装フォーマット(カートンおよびケース)は、小売業者と3PLが流通レベルの検証を求める中、12.27%のCAGRが見込まれています。強化されたケースシリアライゼーションは入荷受け取りを迅速化し、誤ピッキングを削減し、出荷レベルでのサステナビリティ報告をサポートします。一方、ユニットレベルの一次包装は38.14%のシェアを保持しており、医薬品サプライチェーンセキュリティ法に基づく患者レベルのトレーサビリティとターゲットを絞った医薬品リコールに不可欠です。

三次シリアライゼーションは倉庫自動化を支え、自律型フォークリフトやロボットパレタイザーにデータを供給します。製薬大手は規制コンプライアンスを維持しながら詳細なサプライチェーンインテリジェンスを収集するため、マルチレベルシリアライゼーションの導入を増やしています。この多層アプローチは小型ブリスターのバーコード密度を制限し、消費者側の認証を希薄化することなく集約要求を外側カートンにオフロードします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:CPGセグメントがコンプライアンスを超えて加速

医薬品は2024年に52.94%のシェアを支配しましたが、ブランドオーナーがグレーマーケットの転売に対抗する中、CPGのユースケースは12.74%のCAGRで上昇すると予測されています。高級品はNFCシールを組み込んで所有権を認証しVIPコンテンツを解放し、偽造防止をロイヤルティ収益化戦略へと効果的に転換しています。乳幼児用粉ミルクメーカーはQRコードに連携した教育ポータルを統合し、信頼性が重視される市場でシェアを獲得しています。有機調達や低炭素輸送などのサステナビリティの主張はシリアライゼーションデータを通じて検証され、プレミアムポジショニングを強化し価格差を正当化します。

医薬品側では、増加するバイオ医薬品量とCAR-T治療などの個別化療法が、白血球アフェレーシスから再注入までのシリアライズされたアイデンティティチェーンを必要としています。マイクロタガントを埋め込んだ改ざん防止シリンジは投与の完全性を確保し、支払者と規制当局の双方に対する償還の信頼性を強化します。

地域分析

アジア太平洋地域は、中国のシリアライゼーション展開とインドの輸出主導のコンプライアンス努力に支えられ、13.41%のCAGRが見込まれています。スマート製造ラインへの政府資金、税制優遇措置、国内消費者啓発プログラムが現地採用を加速させています。地域プロバイダーは欧州インテグレーターとの合弁事業を形成し、技術移転と現地化されたアフターサービスを確保しています。

北米はデータ居住規則が米国でのホスティングを許可し、中規模受託製造業者の総所有コストを低減する中、早期コンプライアンス期限と高付加価値バイオ医薬品の高い比率から恩恵を受け、36.27%のシェアでグローバル収益の基盤を担っています。[2]米国通商代表部、「中国からの輸入品に対する第301条関税」、USTR.gov 欧州は事後実装の最適化を背景に安定した成長を維持しており、企業は集約の精度を改善し、シリアライゼーションを動物用医薬品にまで拡大しています。

中東・アフリカでは、まだ初期段階ではあるものの、グリーンフィールドの製薬工場が最初からシリアライゼーションを仕様に組み込んでいます。多国間機関がナイジェリアとケニアで能力構築に資金を提供し、アフリカ医薬品庁に沿った地域調和に向けた準備を進めています。

競争環境

CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止ソリューション市場は依然として中程度に分散しており、上位5社がグローバル収益の約35〜40%を占めています。TraceLink Inc.は広範なクラウドネットワークを活用してリアルタイムのコンプライアンスアップデートとマルチエンタープライズデータ共有を提供し、400社以上の製薬企業との長期契約を確保しています。Antares Vision Groupは2024年のRFID Global Solution買収により強化され、マシンビジョン、レーザーコーディング、NFC認証を1つのキャビネットに統合したターンキーラインを提供しています。OPTEL Groupのブロックチェーン対応プラットフォームは、既存のERPシステムと統合するオープンAPIにより差別化を図り、「リップ・アンド・リプレース」アプローチのリスクを低減しています。

Wipotec-OCSやMettler-Toledo PCEなどの機器メーカーは、レガシーラインに適応可能なモジュール式改修を通じて提供範囲を拡大し、ダウンタイムを数週間から数日に短縮しています。部品不足が垂直統合を促進しており、Zebra Technologiesは自社アンテナ生産に投資し、Avery Dennison Smartracはサプライチェーンリスクをヘッジするためタイに新たなラベル生産能力を開設しています。Applied DNA SciencesとAuthentixのニッチプレーヤーは分子タギングとスペクトルマーカーを商業化し、高マージンの偽造リスクにさらされる腫瘍薬でのパイロットを獲得しています。[3]Applied DNA Sciences、「分子タギング技術特許ポートフォリオ」、Adnas.com

プラットフォーム非依存のサービスとしてのソフトウェアプロバイダーが、未開拓の中堅CPG企業をターゲットとして新たな競争を生み出しています。これらの挑戦者はGS1デジタルリンクエンコーディング、スマートフォン検証、消費者ロイヤルティダッシュボードをエントリーレベルの価格でバンドルし、既存のライセンスモデルに利益率の圧力をかけています。それでも、規制の専門知識とグローバルバリデーションサービスは依然として高い参入障壁であり、既存企業の防御力を支えています。

CPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止産業のリーダー企業

TraceLink Inc.

Antares Vision Group

OPTEL Group

SEA Vision S.r.l.

Zebra Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zebra Technologiesは、毎分500パックで2次元コードとRFIDインレイの同時エンコードが可能な高速デュアルシンボルプリンターを発表しました。

- 2025年2月:OPTEL Groupはインドの大手ワクチンメーカーと提携し、6工場にわたるブロックチェーン基盤のコールドチェーントレーサビリティを展開し、2025年第3四半期の稼働開始を予定しています。

- 2025年1月:Antares Vision Groupは、画像解析パラメーターを自己調整するAI駆動の検査モジュールをリリースし、誤排除を20%削減しました。

- 2025年1月:TraceLink Inc.はフランクフルトに新たなデータセンタークラスターを開設し、GDPRの転送制限に準拠したEUホスト型クラウドシリアライゼーションサービスを提供しています。

CPG/医薬品包装向けグローバルトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場レポートの範囲

| バーコード / 2次元コード |

| RFID / NFC |

| ブロックチェーン対応デジタルトラッカー |

| スマートセンサーおよびIoTタグ |

| ハイブリッド / 統合プラットフォーム |

| ハードウェア |

| ソフトウェア |

| サービス |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 医薬品 |

| 消費財(CPG) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | バーコード / 2次元コード | ||

| RFID / NFC | |||

| ブロックチェーン対応デジタルトラッカー | |||

| スマートセンサーおよびIoTタグ | |||

| ハイブリッド / 統合プラットフォーム | |||

| ソリューションタイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 包装レベル別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装 | |||

| 用途別 | 医薬品 | ||

| 消費財(CPG) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のCPG/医薬品包装向けトラック・アンド・トレース、シリアライゼーションおよび改ざん防止市場の規模はどのくらいですか?

市場は2025年に19億3,000万米ドルに達し、10.64%のCAGRで2030年までに32億米ドルに成長すると予測されています。

2030年までにシリアライゼーションソリューションで最も成長が速い地域はどこですか?

アジア太平洋地域が13.41%のCAGRで首位に立ち、中国とインドの新たな義務化と製造能力の拡大が牽引しています。

サービスが最も成長の速いソリューションタイプである理由は何ですか?

規制の複雑化と社内専門知識の不足により、企業はシステム統合、バリデーション、マネージドコンプライアンスをアウトソーシングするようになり、サービス収益の13.18%のCAGRを促進しています。

最も高い成長ポテンシャルを持つ技術セグメントはどれですか?

RFID/NFC技術はバーコード能力を超えるリアルタイム認証と環境モニタリングを可能にするため、12.84%のCAGRで成長すると予測されています。

サンライズ2027イニシアチブは市場にどのような影響を与えますか?

GS1 2次元コードの小売採用はCPGメーカーに包装ラインのアップグレードを促し、シリアライゼーションへの参入障壁を低下させ、ハードウェアとソフトウェア需要の短期的な押し上げをもたらします。

ブロックチェーン基盤のトレーサビリティへの投資を促進しているものは何ですか?

高価値バイオ医薬品や特殊薬は患者安全と保険会社の信頼のために改ざん不可能な監査証跡を必要とし、製薬企業がブロックチェーン統合シリアライゼーションプラットフォームを採用する動機となっています。

最終更新日: