調剤薬局包装機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

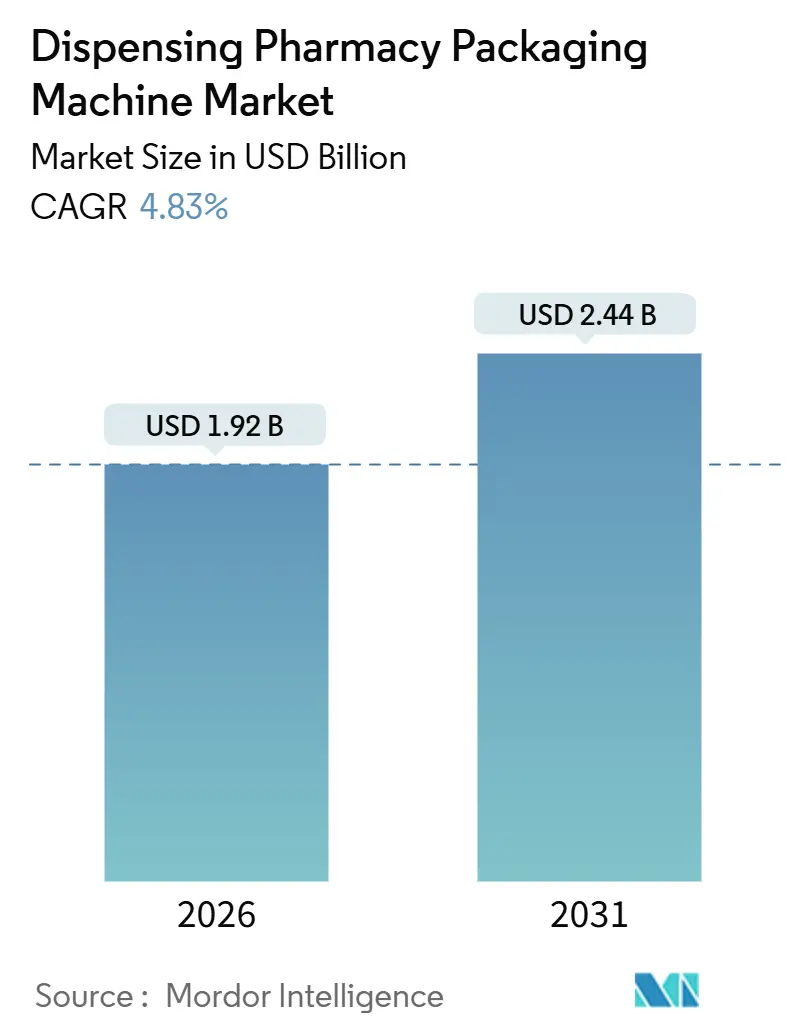

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

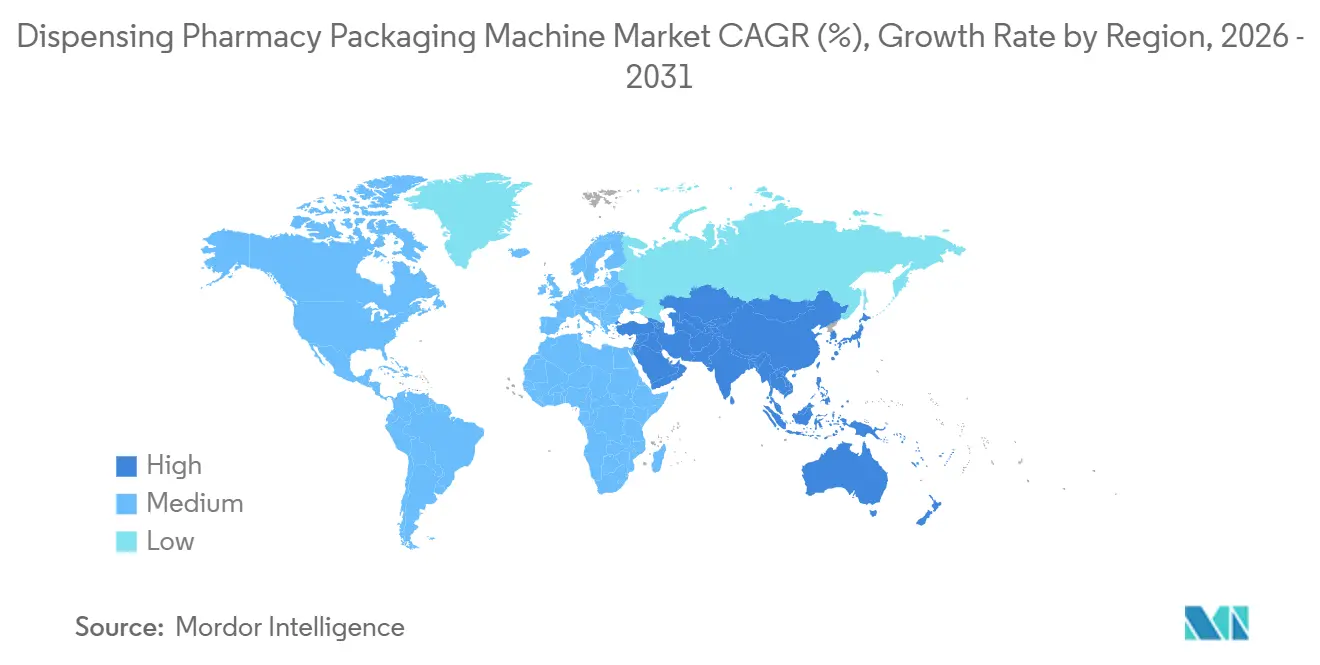

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

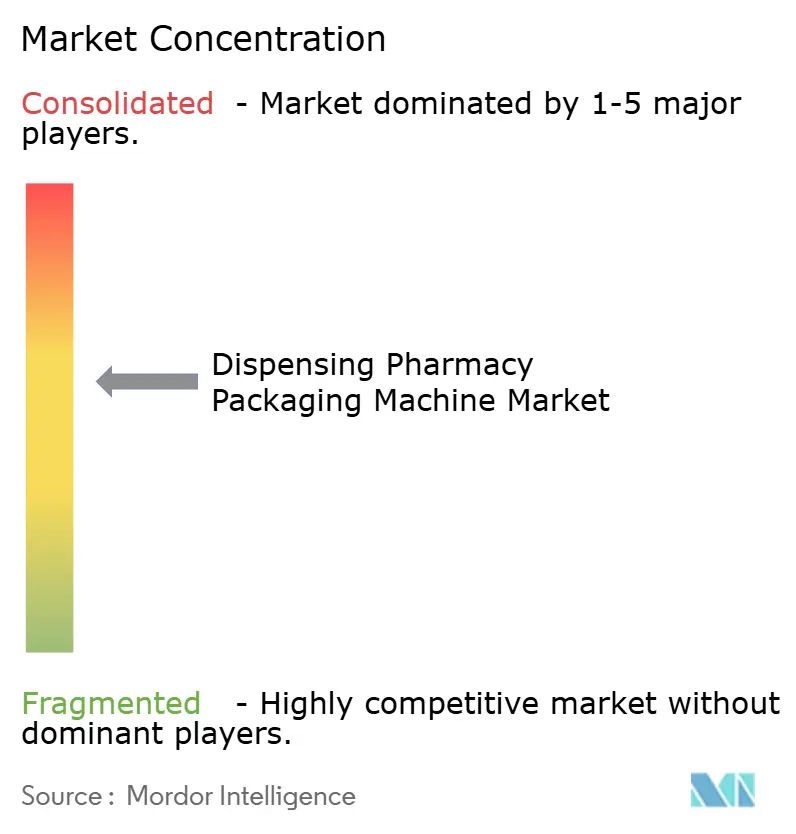

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる調剤薬局包装機市場分析

調剤薬局包装機市場規模は2026年にUSD 19億2,000万に達し、2031年までにUSD 24億4,000万に達する見込みで、CAGR 4.83%を反映しています。小売チェーンが店舗を閉鎖し、処方箋を1時間当たり最大500件の処方箋を処理できる自動化されたセントラルフィルサイトに振り向けるにつれ、需要はより少数の高スループットハブに集約されつつあります。アジア太平洋地域の事業者は、政府のコスト抑制改革と処方箋量の急速な増加に後押しされ、トラック・アンド・トレースのシリアライゼーションを組み込んだ全自動ラインへ直接移行しています。北米および欧州の病院薬局は、労働力削減と投薬ミスの最小化を目的とした自動化を継続しており、個別化されたオンコロジーレジメンが単位用量精度を確保する混合・分割モジュールの採用を促進しています。米国および欧州のシリアライゼーション義務化により、インライン画像検査機能を備えた高速機器がさらに優位となっています。Swisslog社とOmnicell社がクラウド対応アナリティクスを市場投入し、投資回収期間を短縮していることから、日本の既存企業が国内市場シェアを守ろうとする競争が激化しています。

主要レポートのポイント

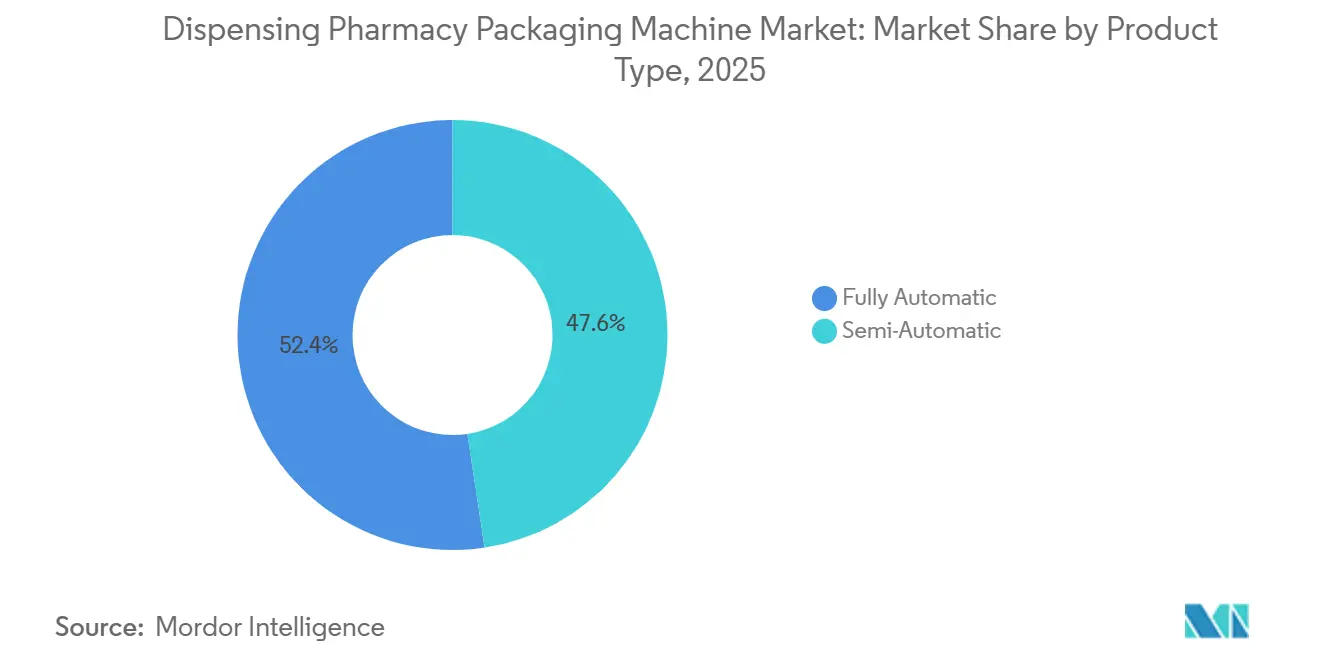

- 製品タイプ別では、全自動システムが2025年の調剤薬局包装機市場シェアの52.38%を占めました。

- 機能別では、混合・分割モジュールの調剤薬局包装機市場規模は2026年から2031年にかけてCAGR 5.93%で成長する見込みです。

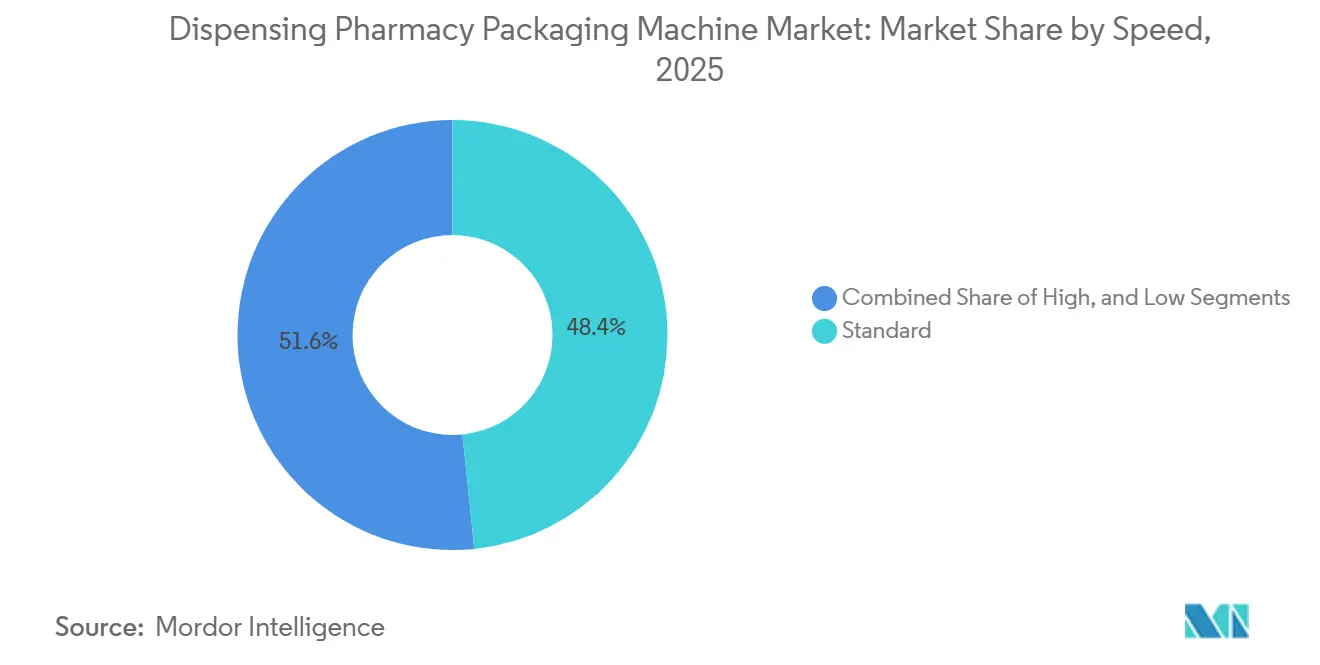

- 速度別では、標準速度が2025年の調剤薬局包装機市場シェアの48.39%を占めました。

- 用途別では、セントラルフィル薬局の調剤薬局包装機市場規模は2026年から2031年にかけてCAGR 6.47%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の調剤薬局包装機市場シェアの34.81%を占めました。

世界の調剤薬局包装機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な製薬産業の急速な成長 | +1.2% | アジア太平洋地域および北米で顕著な影響を伴うグローバル | 中期(2〜4年) |

| 個別化療法に対する精密用量需要の増加 | +0.9% | 北米および欧州が中心、アジア太平洋地域の都市部へ拡大 | 長期(4年以上) |

| 高齢化と慢性疾患の蔓延 | +1.1% | 日本、欧州、中国;北米への二次的影響 | 長期(4年以上) |

| 外来小売薬局モデルの成長 | +0.7% | 北米および欧州、南米への波及 | 中期(2〜4年) |

| RFID/IoTとの融合によるトラック・アンド・トレースの実現 | +0.8% | 米国のDSCSA(医薬品サプライチェーンセキュリティ法)遵守およびEUの偽造医薬品指令が牽引するグローバル | 短期(2年以内) |

| 投薬ミス削減を目的とした病院自動化の義務化 | +0.6% | 北米、欧州、中東(サウジアラビア、UAE) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な製薬産業の急速な成長

世界の医療支出は2024年にUSD 1兆4,800億に達し、年率5〜8%の増加が見込まれており、手作業による薬局業務を圧迫しています。インドのジャン・アウシャディのようなネットワークは数十店舗を追加しましたが、依然として錠剤を手作業で数えており、自動包装が魅力的なソリューションとなっています。中国の政策では病院が薬品の値上げで利益を得ることを禁じており、処方箋の約3分の1が小売薬局に移行し、利益率を維持するために自動化が進んでいます。コールドチェーン管理が必要な特殊薬品は、センサー監視機能を備えた全自動システムへの需要をさらに高めています。

個別化療法に対する精密用量需要の増加

米国食品医薬品局(FDA)は2024年に55件の新薬を承認し、その3分の1がバイオマーカーで定義されたサブセットを対象としています。各症例では患者固有のラベルが付いた単位用量ブリスターパックが必要であり、混合・分割モジュールの年間5.93%の増加を促進しています。日本は地域薬局のガイダンスを更新し、高齢者のポリファーマシーに焦点を当てており、服薬スケジュールを印刷してQRコードを埋め込み介護者が確認できる機器の採用を促進しています。

高齢化と慢性疾患の蔓延

日本の65歳以上の割合は2024年に29.1%に達し、今後も上昇し続ける見込みです。慢性疾患は処方箋の継続的な需要を生み出しており、自動調剤機は1処方箋当たりの労働時間を3分から45秒に短縮します。[1]薬局機能ガイドライン2024年版、厚生労働省、mhlw.go.jp 中国と欧州も同様の人口動態の課題に直面しており、薬剤師の賃金が上昇し続けていることが自動化の必要性をさらに後押ししています。

外来小売薬局モデルの成長

WalgreensとCVSは2024年から2025年にかけて2,000店舗以上を閉鎖し、処方箋を高速ハブに集約することで1処方箋当たりのコストを最大40%削減しました。SwisslogとCardinal Healthは、ロボットによるピッキングと当日配送を組み合わせた新たなマイクロフルフィルメントセンターを開設しました。欧州の規制当局も、薬局過疎地域にサービスを提供するためのハブ・アンド・スポークモデルを支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い技術・統合コスト | -0.8% | グローバル、特に小規模独立薬局および新興市場で深刻 | 短期(2年以内) |

| 新規自動化システムに対する規制承認の遅延 | -0.5% | 欧州(EU MDR)、北米(FDA 510(k))、中国(NMPA) | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーに関する懸念 | -0.6% | 北米、欧州、およびアジア太平洋地域での意識の高まり | 短期(2年以内) |

| 高度な機械を操作するためのスキル不足 | -0.4% | グローバル、農村部および新興市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーに関する懸念

2024年2月のChange Healthcareに対するランサムウェア攻撃は70,000の薬局における請求処理を麻痺させ、接続デバイスの脆弱性を露呈しました。その後のAscensionへの侵害により140の病院が手動調剤に戻ることを余儀なくされました。米国食品医薬品局(FDA)は現在、すべてのデバイス申請に詳細なサイバーセキュリティ計画の提出を義務付けており、これにより承認プロセスに最大1年が追加される可能性があります。

高度な機械を操作するためのスキル不足

米国における技術者の雇用は、機械の複雑化にもかかわらず、2024年から2034年にかけて全体の雇用成長率を下回る4%の成長率にとどまると予測されています。病院薬局長の大多数が離職率を採用の障壁として挙げています。ベンダーはリモート診断機能を提供していますが、これらの機能により資本コストがUSD 15,000〜25,000増加し、依然として訓練を受けた現場オペレーターが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:労働力不足の中で全自動システムが優位

全自動プラットフォームは2025年の調剤薬局包装機市場シェアの52.38%を占め、年率6.27%で拡大する見込みです。2024年に技術者数が3%減少した日本では、400件の処方箋に対してオペレーター1人で対応できる機器をチェーンが導入するという変化が顕著です。OmnicellのコンパクトなモデルであるVBM 200Fは、12m²のスペースで1時間当たり120件の処方箋を処理し、独立薬局のスペース制限を解決しています。

半自動機械は、全店舗の85%を占めるインドの独立薬局に依然として支持されており、USD 80,000以上の全自動ラインよりもUSD 8,000〜12,000の錠剤カウンターを好む傾向があります。また、複数のバイアルサイズに対応するモジュラーヘッドを備えた半自動ユニットは、コンパウンディング環境でも引き続き有用です。コンポーネントベンダーは、フレームの交換なしに全自動性能へのアップグレードを可能にするプラグ・アンド・プレイ型サーボドライブを提供することで対応しています。これらのトレンドにより、半自動の需要は年率3.4%増加すると予想され、一人勝ちの結果を防ぎ、調剤薬局包装機市場規模を製品クラス全体にわたって多様化させています。

機能別:個別化医療により混合・分割モジュールが急増

充填作業は2025年に36.93%のシェアを保持しましたが、精密オンコロジーレジメンの採用により、混合・分割モジュールは年率5.93%で成長しています。日本の規制では6種類以上の薬を服用する患者に対してアドヒアランスパックが義務付けられており、TakazonoのLiQ Model Sは1時間当たり60枚の個別化カードを完成させます。[2]LiQ Model S製品パンフレット、Takazono Corporation、takazono.co.jp 包装モジュールは、医薬品サプライチェーンセキュリティ法(DSCSA)に基づく単位レベルのトレーサビリティの2024年期限により、米国の薬局がインラインプリンター付きのブリスターシール機能をアップグレードすることを余儀なくされたことで普及が進みました。

欧州医薬品庁(EMA)がプロセス内検証を義務付けているため、画像検査が標準となっています。次世代システムは紫外線インク検証とリアルタイムクラウドロギングを組み合わせ、リコール調査を数週間から数時間に短縮しています。ラベリング、キャッピング、検査が単一フレームセルに統合されつつあり、都市部の狭い薬局のフロアスペースを25%削減しています。ベンダーは共通のソフトウェアライセンスの下でこれらの機能をバンドルすることで二桁成長への道筋を描いており、多機能ワークセルが保有する調剤薬局包装機市場全体のシェアをさらに押し上げています。

速度別:セントラルフィルの経済性向上に伴い高速ラインが拡大

標準速度ユニットは2025年の設置台数の48.39%を占めましたが、1時間当たり500〜800件の処方箋を処理する高速ラインは年率6.08%で成長しています。SwisslogとCardinal Healthは、数十のサテライト拠点にサービスを提供する新センターにおいて1処方箋当たりのコストが35%低下することを実証しました。機械メーカーは現在、稼働率データをクラウドダッシュボードに送信するIoTゲートウェイをバンドルし、故障の10日前に予防的な部品交換を可能にしています。

低速機器は農村部のクリニックやジャン・アウシャディ店舗にとって依然として実用的ですが、Capsaのプラグイン式バーコードスキャナーなどのモジュラーアップグレードにより、オペレーターは資産を廃棄することなく後からスループットを向上させることができます。1時間当たり200件から500件の処方箋を切り替えられるハイブリッドラインが、柔軟性を求める中規模サイト向けに登場しています。欧州のコミュニティ薬局統合業者は、単一の高速コアが翌日配送で複数のサテライト店舗にサービスを提供するハブ・アンド・スポークモデルを試験導入しています。

用途別:セントラルフィル薬局が加速

病院薬局は2025年に42.67%のシェアで首位を占めており、早期の義務化が入院患者のエラー削減に焦点を当てていたため、ほとんどの三次医療センターが閉ループ投薬システムにロボットを統合しています。しかし、WalgreensとCVSが処方箋をロボットハブに移行してバッチ充填を行い不動産コストを削減しているため、セントラルフィルハブが6.47%で最も急速に成長しています。通信販売業者も同様のインフラを活用して2日間配送の保証を実現し、機器稼働率を定格速度の85%まで高めています。

小型フットプリントの全自動機械にアップグレードするコミュニティ薬局は、スタッフを追加することなく1日の充填能力が15%向上し、農村部での店舗存続を支援しています。欧州の規制当局は、遠隔地の薬剤師によるリモート確認を認めており、セントラルフィル施設がEU域内の国境を越えた地域に合法的にサービスを提供することを可能にしています。これらのダイナミクスは、セントラルフィルと長期ケアサイトが合わせて2031年までに調剤薬局包装機市場シェアの40%を超える可能性を示唆しており、単一店舗設置から需要を再バランスさせながら専門的なワークフローソフトウェアの機会を創出しています。

地域分析

アジア太平洋地域は2025年の調剤薬局包装機市場規模の34.81%を占め、2031年までCAGR 5.59%で成長する見込みです。日本の65歳以上の人口は今後10年間で全人口の3分の1に達すると予想されており、年間2億件の追加充填需要を生み出しています。

中国の診断群分類(DRG)支払い制度により病院はコスト削減を迫られており、調剤費用を最大20%削減できる自動化ラインの発注が促進されています。北米と欧州を合わせると市場の約45%のシェアを占めています。2024年の米国のシリアライゼーション期限により機器販売が22%急増し、ドイツのコミュニティ薬局はハブ・アンド・スポークモデルを採用する地域チェーンへの統合が進んでいます。[3]薬局市場レポート2024年版、ドイツ薬剤師連合会、abda.de

中東・アフリカは12%と規模は小さいものの追い上げています。サウジアラビアは国立病院向けにアラビア語インターフェースを備えた自動化システムを120台購入しています。南米は依然として通貨変動リスクに直面しているため、薬局はモジュラーでスケーラブルな機器を好む傾向があります。

競合環境

上位5社が世界売上高の約半分を占めており、調剤薬局包装機市場は中程度の集中状態にあります。Yuyama、Tosho、Takazonoは国内ソフトウェアおよび卸売業者システムとの統合により日本市場で強固な地位を維持しています。Omnicellはサービスとしての機器(エクイップメント・アズ・ア・サービス)を通じて独立薬局を対象とし、初期費用を削減しています。

SwisslogはロボティクスをCardinal Healthのネットワークに統合し、米国の都市部での当日フルフィルメントを実現しています。歴史的に一次包装企業であったMarchesini Groupは、EUR 6億(USD 6億7,800万)を超える規模への成長を目指して買収を進めており、セントラルフィルのニーズを満たす1分当たり600サイクルのブリスターラインを発表しました。技術的差別化はシリアライゼーション、クラウドアナリティクス、予知保全を中心に展開されています。

BDのRowaソリューションは欧州の病院においてエンドツーエンドのトレーサビリティを提供しています。新規参入企業は検査に人工知能を活用しており、ARxIUMは欠陥検出において99.7%の精度を主張しています。EU医療機器規則(MDR)はソフトウェア重視の製品の上市を遅らせ、承認期間を2年に延ばしています。

調剤薬局包装機業界のリーダー企業

Yuyama Manufacturing Co., Ltd.

Takazono Corporation

Swisslog Holding AG

Omnicell, Inc.

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Swisslog HealthcareはCardinal Healthとともにインディアナポリスにマイクロフルフィルメントセンターを開設し、1時間当たり500件の処方箋を処理して1処方箋当たりのコストを35%削減しました。

- 2025年9月:Capsa HealthcareはRoboWallを英国向けにアップグレードし、リアルタイムの卸売業者在庫リンクを追加しました。

- 2025年5月:Omnicellは英国およびアイルランドにおいて月額サブスクリプション価格でVBM 200Fを発売しました。

- 2025年2月:SwisslogとCardinal Healthはテキサス州フォートワースに1時間当たり400件の処方箋に対応可能なセントラルフィル施設を開設しました。

世界の調剤薬局包装機市場レポートの調査範囲

調剤薬局包装機市場に関する本調査の範囲には、投薬調剤および包装向けに設計された自動化システムの詳細な分析が含まれます。自動ポーチパッケージャー、ブリスター包装システム、処方箋フルフィルメントを効率化するロボット調剤ユニットなど、さまざまな機械タイプを対象としています。本調査では、投薬の安全性とコンプライアンスを強化するためのバーコード検証、RFID統合、IoT対応モニタリングなどの技術的進歩についても検討しています。

調剤薬局包装機市場レポートは、製品タイプ(全自動および半自動)、機能(充填、包装、混合・分割、その他の機能)、速度(低速、標準、高速)、用途(病院薬局、小売チェーン薬局、長期ケア、セントラルフィル薬局)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 全自動 |

| 半自動 |

| 充填 |

| 包装 |

| 混合・分割 |

| その他の機能 |

| 低速 |

| 標準 |

| 高速 |

| 病院薬局 |

| 小売チェーン薬局 |

| 長期ケア |

| セントラルフィル薬局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 全自動 | ||

| 半自動 | |||

| 機能別 | 充填 | ||

| 包装 | |||

| 混合・分割 | |||

| その他の機能 | |||

| 速度別 | 低速 | ||

| 標準 | |||

| 高速 | |||

| 用途別 | 病院薬局 | ||

| 小売チェーン薬局 | |||

| 長期ケア | |||

| セントラルフィル薬局 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における調剤薬局包装機市場の予測値は?

市場は2031年までにUSD 24億4,000万に達する見込みです。

現在の機器需要をリードしている地域はどこですか?

アジア太平洋地域が34.81%で最大のシェアを保持しており、主に人口動態の圧力と政策改革によるものです。

全自動システムが普及している理由は何ですか?

労働力の必要性を削減し、シリアライゼーションを統合することで、労働力が逼迫した市場においても投資回収を実現しています。

シリアライゼーション規制は機器のアップグレードにどのような影響を与えますか?

米国およびEUの義務化により、インライン印刷と画像検査が必要となり、高速機器が優位となっています。

最も成長が速い用途セグメントはどれですか?

小売チェーンが調剤業務を集約するにつれ、セントラルフィル薬局が年率6.47%で拡大しています。

採用に対する最大の抑制要因は何ですか?

サイバーセキュリティリスクの高まりがコストを増加させ、特に北米と欧州において新システムの承認を遅らせています。

最終更新日: