医薬品包装機器市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

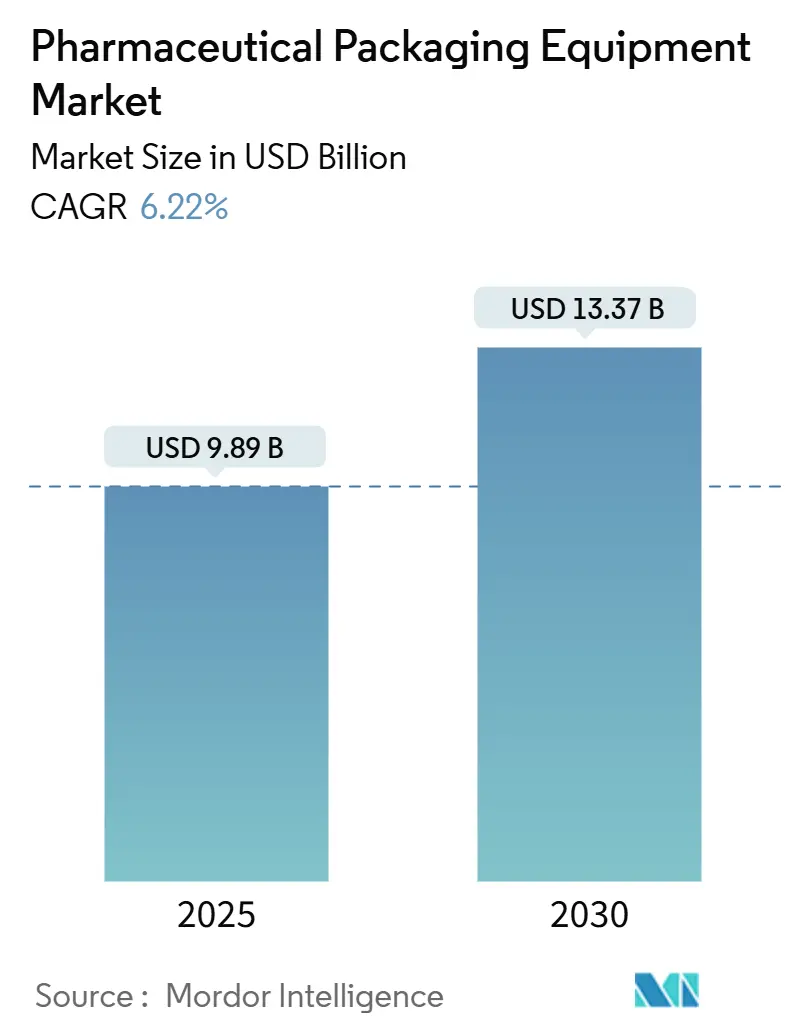

| 市場規模 (2025) | 9.89 十億米ドル |

| 市場規模 (2030) | 13.37 十億米ドル |

| 成長率 (2025 - 2030) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品包装機器市場分析

医薬品包装機器市場は2025年に98億9,000万米ドルに達し、年平均成長率6.22%で拡大して2030年までに133億7,000万米ドルに達すると予測されています。強い需要は、米国および欧州で施行される義務的な単位レベルのシリアライゼーション規制、急速なワクチンの充填・仕上げ能力の拡張、ならびに設備の改修を必要とするリサイクル可能なモノマテリアル形式への業界のシフトから生じています。アジア太平洋地域は明確な数量リーダーシップを維持していますが、北米および欧州は技術ロードマップを形成するグローバルなコンプライアンス基準を規定しています。人工知能を活用した予知保全、個別化医薬品向けのモジュール式マイクロファクトリー、およびラインエンド自動化のためのロボティクスへの投資が、機器サプライヤーの競争優位性を高めています。[1]Heidi Vanheerswynghels、「医薬品包装のペースに追いつく」、Pharma Manufacturing、pharmamanufacturing.com

レポートの主要なポイント

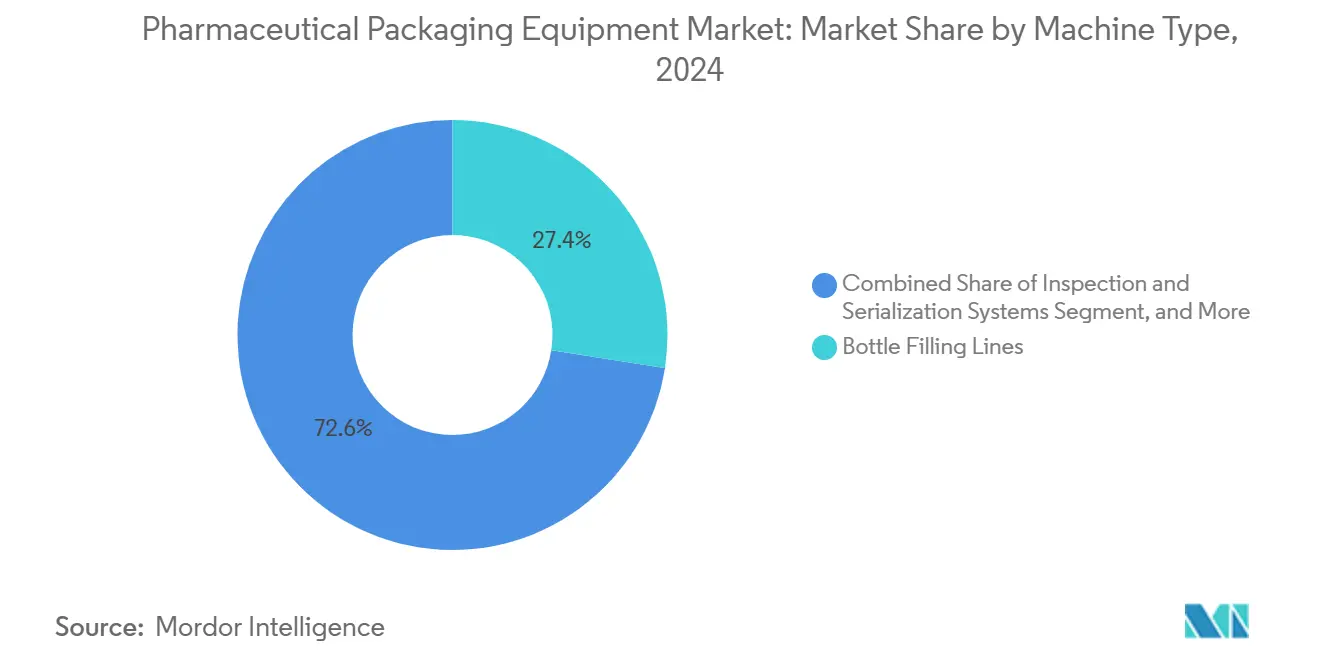

- 機械タイプ別では、検査およびシリアライゼーションシステムの医薬品包装機器市場規模は2025年から2030年にかけて年平均成長率7.88%で成長する見込みです。

- 包装層別では、一次機器が2024年の医薬品包装機器市場シェアの40.81%を占めました。

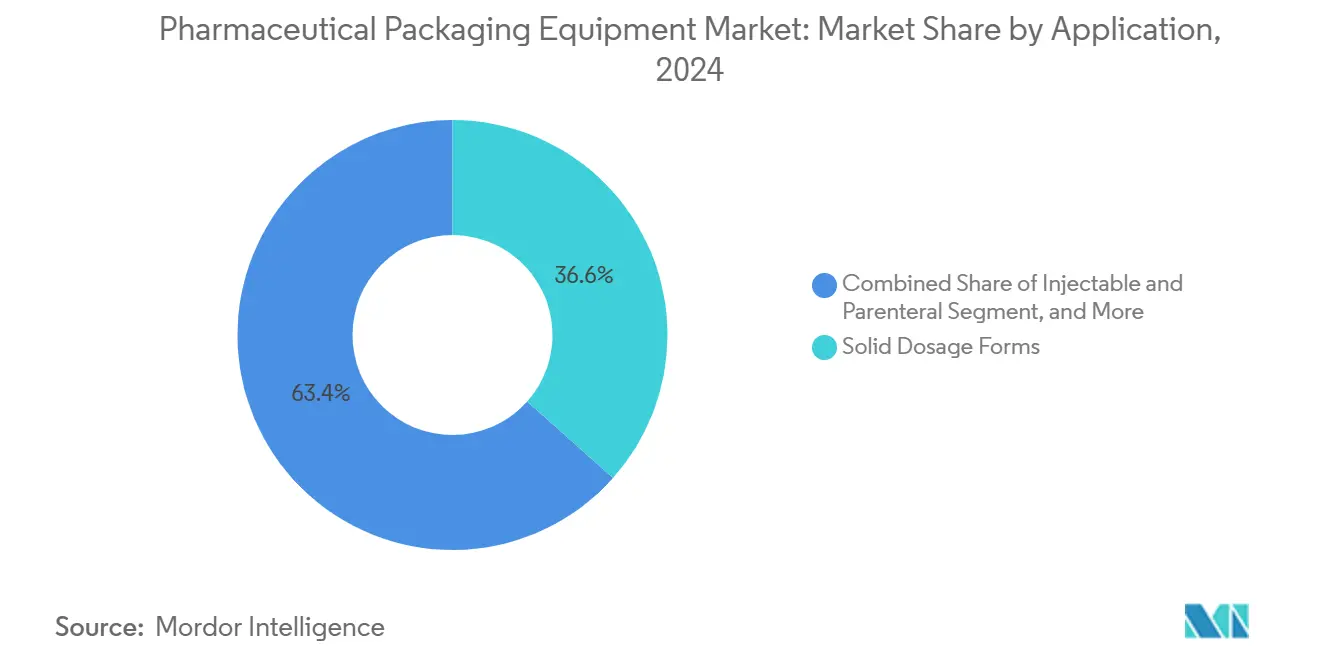

- 用途別では、注射剤形式の医薬品包装機器市場規模は2025年から2030年にかけて年平均成長率8.29%で成長し、固形剤および液剤セグメントを上回る見込みです。

- エンドユーザー別では、医薬品製造業者が2024年の医薬品包装機器市場シェアの51.25%を占めました。

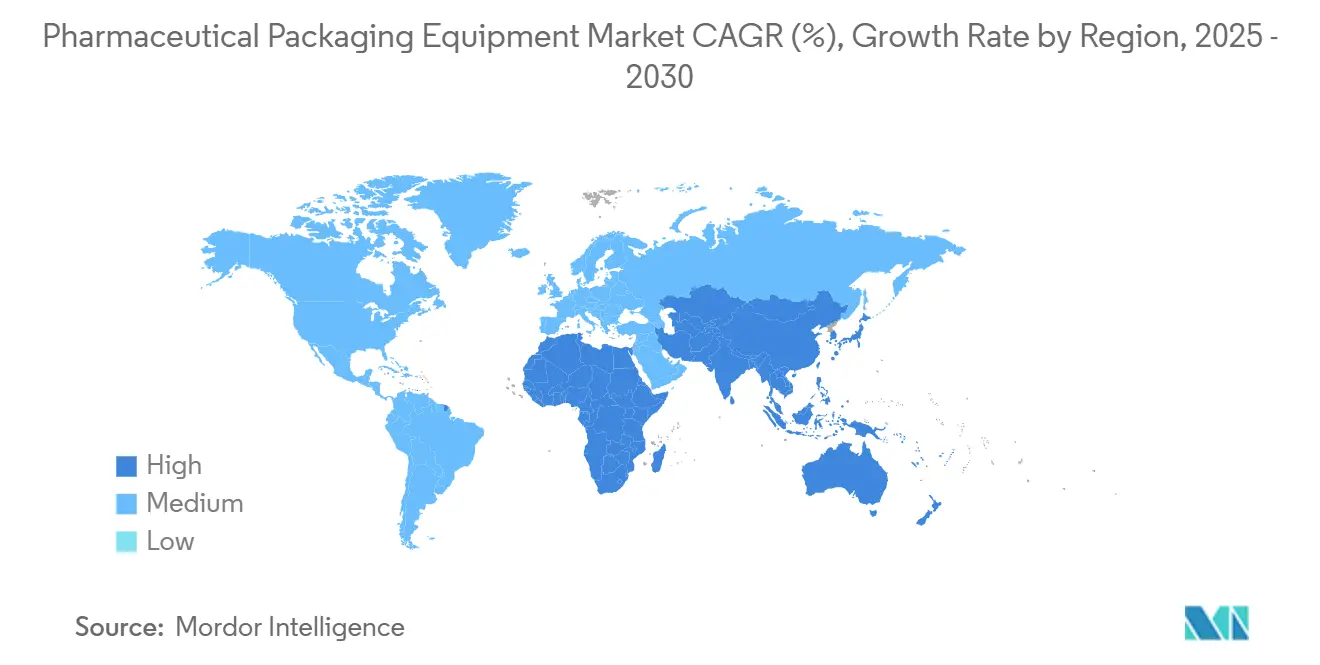

- 地域別では、アジア太平洋地域の医薬品包装機器市場規模は2025年から2030年にかけて年平均成長率7.19%で成長し、最も速い地域成長を記録する見込みです。

グローバル医薬品包装機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネリック医薬品生産量の増加 | +1.8% | グローバル - アジア太平洋地域および北米で最も強い | 中期(2〜4年) |

| 米国および欧州における厳格なシリアライゼーション規制 | +2.1% | 北米および欧州、世界的に拡大 | 短期(2年以内) |

| COVID-19後のワクチン充填・仕上げ能力の急速な拡張 | +1.2% | グローバル - 北米および欧州に焦点 | 中期(2〜4年) |

| 改修を必要とする持続可能な包装材料へのシフト | +0.9% | 欧州および北米、アジア太平洋地域で拡大 | 長期(4年以上) |

| 総所有コストを低減するAI駆動の予知保全 | +0.7% | グローバル - 先進市場が主導 | 長期(4年以上) |

| 個別化医薬品向けのモジュール式「プラグアンドプレイ」マイクロファクトリー | +0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジェネリック医薬品生産量の増加

多国籍企業および国内製造業者による拡張プログラムが、大量生産工場のスループット要件を再編しています。Piramal Pharmaのミシガン州における8,000万米ドルの設備投資や、PCI Pharma Servicesの3億6,500万米ドルのグローバル能力増強は、高速ボトル充填ライン、高速カートナー、および柔軟なブリスター機器の調達を裏付けています。毎分400カートンの処理能力を持つMarchesiniのMA 360カートナーのような機器は、SKUの柔軟性よりも単位コスト効率を重視する傾向を示しています。ジェネリックポートフォリオが拡大するにつれ、迅速な段取り替え能力が不可欠となり、医薬品包装機器市場においてビジョンガイドロボティクスおよびレシピ駆動制御システムへの需要が高まっています。

米国および欧州における厳格なシリアライゼーション規制

2024年11月から完全施行された米国医薬品サプライチェーンセキュリティ法に基づく義務的シリアライゼーション、および欧州偽造医薬品指令は、ビジョンベースのコーディング、改ざん防止ラベリング、およびデータ集約ソフトウェアに関するグリーンフィールドおよび改修支出を義務付けています。2022年には6,000件を超える医薬品犯罪事件が記録され、グローバルな緊急性が高まっています。Antares Vision Groupのブロー・フィル・シール検査プラットフォームは、2Dコード検証を組み込みながら毎分100容器を検査します。[2]プレスリリース、「Achemaにて、Antares Vision GroupがブローフィルシールコンテナのAutomatic Inspection Machineをデビュー」、packagingconnections.com これらのコンプライアンス義務は統合ラインソリューションの採用を加速させ、検査およびシリアライゼーションシステムが医薬品包装機器市場において最も急成長するセグメントであり続けることを確実にしています。

COVID-19後のワクチン充填・仕上げ能力の急速な拡張

パンデミックによるサプライショックが収束した後も、政府および製造業者はバイオロジクスインフラの構築を継続しています。カナダ国立研究評議会は新たなmRNA工場の計画を策定しており、Novo Nordiskはノースカロライナ州に41億米ドルを投資して注射剤の生産能力を拡大しています。Syntegonのモジュール式MLDアドバンスドは毎分400本の事前滅菌済みシリンジを充填し、無菌保証、封じ込めアイソレーター、および100%インライン検査技術に対するプレミアムを示しています。これに対応して、無菌ブロー・フィル・シール、バリアアイソレーター、およびネスト形式フィクスチャーが医薬品包装機器市場においてより高いマージンを獲得しています。

改修を必要とする持続可能な包装材料へのシフト

包装廃棄物に関する欧州連合の規制は、製薬企業をモノマテリアルフィルムおよび軽量化ガラスへと向かわせています。SCHOTTの軽量ネストはガラス重量を30%削減し、ピックアンドプレイスおよび搬送設定の再調整を必要とします。PVC/PVDCブリスターフィルムをリサイクル可能な代替品に置き換える際にも同様の調整が必要です。Pharmaworksはこれらの材料のヒートシールパラメーターを検証し、サーボ温度制御およびPIDチューニングによってシール完全性を損なうことなく持続可能性を実現する改修機会を強調しています。これらのシフトは、医薬品包装機器産業全体の既設設備を更新できるサプライヤーにとってアフターマーケット収益源を促進しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最先端の無菌ラインに対する高い設備投資 | -1.4% | グローバル - 新興市場で深刻 | 中期(2〜4年) |

| 精密部品のサプライチェーン混乱 | -0.8% | グローバル - アジア太平洋地域で最も顕著 | 短期(2年以内) |

| 機器の設置および検証における熟練労働者不足 | -0.6% | 北米および欧州、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 接続された機械におけるサイバーセキュリティの脆弱性 | -0.4% | グローバル - 先進市場でより強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最先端の無菌ラインに対する高い設備投資

アイソレーターグレードの充填・仕上げラインは1ラインあたり1,000万〜5,000万米ドルのコストがかかり、アイソレーターエンクロージャーだけでもプロジェクトあたり200万〜500万米ドルが追加されます。[3]注目企業、「Marchesini Group at Achema 2024: 革新の50年を祝う」、manufacturingchemist.com 回収期間は5年を超えることが多く、中堅製造業者のバランスシートに大きな負担をかけています。モジュール式スキッドおよびオペレーティングリースモデルが初期支出を緩和しますが、利用可能性の制限が普及を妨げ、医薬品包装機器市場における機器の更新を遅らせています。

精密部品のサプライチェーン混乱

半導体および光学部品の継続的な不足により、シリアライゼーションおよびビジョンシステムのリードタイムが12〜18ヶ月から最長30ヶ月にまで延長されています。サーボドライブ、深度センシングカメラ、およびプログラマブルロジックコントローラーのボトルネックは、購買力の乏しい中小サプライヤーに課題をもたらし、医薬品包装機器市場全体での先進ユニットの適時納入を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:検査システムが技術進化を牽引

コンプライアンス違反のペナルティが設備投資を上回るため、検査およびシリアライゼーションソリューションは2030年までに最速の年平均成長率7.88%をもたらすと予想されています。同時に、ボトル充填ラインは2024年の医薬品包装機器市場において27.45%のシェアを維持しており、大量のジェネリック液剤生産に支えられています。現代のプラスチックボトルラインは、サーボキャッパーおよび電磁流量計を使用して±0.5%の精度を達成しながら、毎分最大600本のボトルを生産します。ブリスター機器は固形剤に不可欠であり、カートナーおよびパウチフィラーはそれぞれ二次包装およびニッチな形態に対応しています。高速容器処理と同期データキャプチャの相互作用が購買基準を定義し、主要な機械グループの医薬品包装機器市場規模を押し上げる安定した更新サイクルを確保しています。

新興のデジタル機能がさらに機械クラスを差別化しています。フライオン光学文字認識、自動スプライスフィルムリール、およびリモートトラブルシューティングポータルがダウンタイムを削減し、総合設備効率を向上させます。これらの技術をターンキーセルにバンドルするサプライヤーは、製薬企業がバリデーションを簡素化するためにベンダーを統合するにつれて優位性を獲得します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:三次自動化の加速

一次システムは医薬品製品と直接接触するため最も高い規制負担を負うことから、40.81%の市場シェアを維持しました。しかし三次ソリューションは、ロボット式ケースパッカーおよびパレタイザーが労働力を削減するにつれて、8.61%の軌道で最も速い成長を遂げています。毎分25ケースまでのスループットを実現するケースエレクターは、手作業を置き換え、人間工学的安全性を向上させ、倉庫管理ソフトウェアとシームレスに統合されます。OPC UAまたはMQTTプロトコルを通じた接続性により、リアルタイムの品質および資産追跡が可能になります。この急増は、歴史的なメンテナンスレベルの支出を超えて三次ユニットの医薬品包装機器市場規模を引き上げ、単一ソースサプライヤーの統合機会を強化しています。

トラックアンドトレース対応ラベラーなどの二次ユニットは、一次システムと三次システムの間のギャップを埋めます。DSCSA集約要件を満たすためには、上流のブリスターまたはボトルラインおよび下流のパレタイジングとの緊密な同期が必須です。統合レイヤーを提供できるサプライヤーは追加収益を確保し、繰り返しのサービス契約を獲得します。

用途別:注射剤形式が機器需要を再形成

固形剤は2024年の数量の36.59%を占めましたが、注射剤サブセグメントはバイオロジクス、ワクチン、および複雑な配合療法に牽引されて年平均成長率8.29%で成長すると予測されています。プレフィルドシリンジ、カートリッジ、およびオートインジェクターがパイプラインの上市を支配しており、その結果、アイソレーター封じ込め充填、プランジャー挿入、および目視検査ユニットが突出した設備予算を引き付けています。毎分400本の使用準備済みシリンジを充填・組み立てるSyntegonのモジュール式ラインは、無菌性と速度に置かれるプレミアムを示しています。持続的な発注が注射剤用途における医薬品包装機器市場規模を押し上げ、培地充填試験および容器閉鎖完全性試験を含むエンドツーエンドのバリデーションサポートへの需要を促進しています。

経口液剤および局所製剤は安定した稼働率を必要とし、柔軟で迅速洗浄可能なボトルラインを必要とします。粉末吸入剤および経皮パッチは、湿度制御モジュールを備えたサーモフォーム・フィル・シールシステムを必要とするニッチな需要を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:受託組織の勢いが増す

2024年、医薬品製造業者が設置台数の51.25%を占め、受託製造機関が最高の年平均成長率7.91%を示しました。能力のボトルネック、市場投入スピードの要請、および無菌資産の資本集約的な性質により、アウトソーシングが継続しています。PCI Pharma Servicesの3億6,500万米ドルのグローバルアップグレードサイクルはこの波を体現しています。受託製造機関は複数のスポンサーに対応するためにマルチフォーマットの柔軟性とラインクリアランス効率を優先し、自動調整インフィードレールおよびレシピベースのトルク設定などのイノベーションへのプルスルーを高めています。その結果、医薬品包装機器市場は、迅速にサービス契約に転換する受託製造機関からのプロジェクトベースの受注にますます依存しています。

研究所および臨床製造センターは小ロット対応のモジュール式スキッドを調達し、栄養補助食品メーカーは徐々に医薬品基準を採用しており、数量分布を根本的に変えることなく購買層を広げています。

地域分析

2024年のアジア太平洋地域の30.79%のシェアは、中国とインドのジェネリック医薬品および原薬の大量生産から生じています。Rocheは蘇州の充填・仕上げサイトを拡充するために30億人民元(4億2,000万米ドル)を充当し、中国の能力に対する多国籍企業の信頼を示しています。PIC/Sを通じた調和および進化する中国GMPが西洋の検査基準の採用を促進し、ライン当たりの投資価値を引き上げています。インドの輸出志向サプライヤーは、特許切れに対する競争力を維持するために高速ブリスターおよびボトルプラットフォームに注力しています。これらのダイナミクスが総合的に、医薬品包装機器市場において最も速い地域成長率である年平均成長率7.19%を正当化しています。

北米は2位にランクされており、2024年までに単位レベルのシリアライゼーションを義務付けるDSCSA施行によって牽引されています。同時に、バイオロジクスの拡張が続いており、Novo Nordiskが41億米ドルを投資し、カナダ国立研究評議会が新たなmRNA施設の開発を支援しています。このようなプロジェクトは無菌充填、バリアアイソレーター、および100%目視検査ラインを必要とし、地域の受注残を拡大しています。メキシコはUSMCAの下でニアショアの受益者として台頭し、ブリスター、パウチ、およびシリアライゼーション向けの資本を引き付けています。

欧州は技術リーダーシップを確立しています。Uhlmann、Körber、およびOPTIMAを中心とするドイツのクラスターが統合ラインを世界中に輸出し、Marchesiniが主導するイタリアのネットワークが専門的な光学機器とロボティクスを組み合わせています。偽造医薬品およびリサイクル可能な包装に関するEU規制がブロック全体の改修サイクルを加速させ、マクロ経済成長が鈍化しているにもかかわらず安定した収益基盤を確保しています。西欧OEMが供給する東欧工場は多国籍企業にコスト効率の高い生産を提供し、医薬品包装機器市場を支える機械およびサービス契約の欧州域内貿易を深化させています。

競合環境

市場は中程度に分散しています。IMA、Uhlmann、Marchesini、Syntegon、およびOPTIMAの5大グループが、幅広いポートフォリオと広範な既設設備サービス能力に支えられて、グローバル収益の約35%を占めています。統合が加速しており、Uhlmannはラインエンドロボティクスを強化するためにGoldfuß Engineeringを買収し、Syntegonは無菌封じ込め技術のためにTelstarを買収しました。MarchesiniはSEA Visionと提携し、製品ライン全体にAIファーストのビジョンモジュールを統合し、フルライン統合能力を強化しました。

競争の軸は、持続可能性改修、迅速なFAT/SATのためのデジタルツイン、および総所有コストを低減する予知保全ダッシュボードに移行しています。アジアの挑戦者であるACG、楚天科技、およびTofflonはコスト優位性によって国内受注を獲得し、西洋のソフトウェアの洗練度にますます匹敵しています。それでも、グローバルな製薬企業は確立されたコンプライアンス実績を理由に、高価値バイオロジクスの初期導入においては依然として西洋サプライヤーを好む傾向があります。

平均メンテナンス契約が5年に及び、パフォーマンスベースのKPIを組み込むようになるにつれ、サービス経済学の重要性が高まっています。24時間リモート診断、部品在庫保証、およびサイバーセキュリティ強化を提供するサプライヤーは契約更新において優位性を獲得し、医薬品包装機器市場における地位を強固にしています。

医薬品包装機器産業リーダー

IMA S.p.A.

Uhlmann Pac-Systeme GmbH and Co. KG

Körber Medipak Systems GmbH

Marchesini Group S.p.A.

Romaco Holding GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Uhlmann Groupは2024〜25年度の売上高として5億400万ユーロ(5億6,950万米ドル)を計上し、9%増を達成するとともに、Goldfuß Engineeringを買収し、シンガポール拠点を拡大しました。

- 2024年12月:Syntegon TechnologyはTelstarの買収を完了し、バイオロジクスラインの無菌処理ノウハウを拡充しました。

- 2024年11月:IMA Lifeは凍結乾燥機器専用のニューヨーク生産センターに3,000万米ドルを投資しました。

- 2024年9月:Marchesini GroupはCORIMA拡張に700万ユーロ(790万米ドル)を投じ、AI対応検査システムを発表しました。

グローバル医薬品包装機器市場レポートの調査範囲

| ブリスター包装機器 |

| ボトル充填ライン |

| パウチおよびサシェ機械 |

| カートニング機械 |

| ラベリングおよびコーディングシステム |

| 検査およびシリアライゼーションシステム |

| その他の機械タイプ |

| 一次包装機器 |

| 二次包装機器 |

| 三次包装機器 |

| 固形剤形 |

| 液剤形 |

| 注射剤および非経口 |

| その他の用途 |

| 医薬品製造企業 |

| 受託製造機関 |

| 研究開発研究所 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | ブリスター包装機器 | ||

| ボトル充填ライン | |||

| パウチおよびサシェ機械 | |||

| カートニング機械 | |||

| ラベリングおよびコーディングシステム | |||

| 検査およびシリアライゼーションシステム | |||

| その他の機械タイプ | |||

| 包装タイプ別 | 一次包装機器 | ||

| 二次包装機器 | |||

| 三次包装機器 | |||

| 用途別 | 固形剤形 | ||

| 液剤形 | |||

| 注射剤および非経口 | |||

| その他の用途 | |||

| エンドユーザー産業別 | 医薬品製造企業 | ||

| 受託製造機関 | |||

| 研究開発研究所 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

医薬品包装機器市場の現在の価値はいくらですか?

市場は2025年に98億9,000万米ドルと評価されています。

検査およびシリアライゼーション機械への需要はどのくらいの速さで成長していますか?

検査およびシリアライゼーションシステムは2030年までに年平均成長率7.88%で拡大すると予測されています。

新規機器設置において最も急速に拡大している地域はどこですか?

アジア太平洋地域が2030年までの年平均成長率7.19%でトップを走っています。

三次包装ソリューションが注目を集めているのはなぜですか?

ロボット式ケースパッキングおよびパレタイジングが労働コストの削減とスループットの向上をもたらし、三次機器において年平均成長率8.61%を支えています。

シリアライゼーション義務は設備投資にどのような影響を与えますか?

2024年11月のDSCSAの完全施行およびEU規制が、単位レベルの追跡に焦点を当てた即時の改修および新規ライン投資を推進しています。

先進的な無菌ラインの採用を制限する要因は何ですか?

1ラインあたり1,000万〜5,000万米ドルという高い設備投資コストと長期にわたる回収期間が、中小企業の投資を制限しています。

最終更新日: