伝統的な玩具・ゲーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 97.73 十億米ドル |

| 市場規模 (2031) | 106.12 十億米ドル |

| 成長率 (2026 - 2031) | 1.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる伝統的な玩具・ゲーム市場分析

世界の伝統的な玩具・ゲーム市場規模は2025年に961億3,000万米ドルと評価され、2026年の970億7,300万米ドルから2031年には1,061億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は1.66%となっています。特にSTEM重視の製品やエコフレンドリーな選択肢など、教育的・発達的メリットを持つ玩具に対する保護者の需要が市場拡大を支えています。クラシック玩具の根強い人気、強力なブランド認知度、体験型の遊び体験が、ビデオゲーム、モバイルアプリ、デジタルエンターテインメントプラットフォームとの競争にもかかわらず市場の安定性を維持しています。メーカーはサプライチェーンの課題に対応しながら、消費者の嗜好への適応を続けています。さらに、過度なスクリーンタイムに対する保護者の懸念の高まりが、バランスの取れた子供の発達を促進するために伝統的な玩具を取り入れる家庭を増やし、市場を強化しています。これらの市場ダイナミクスは、特に学習と発達を重視するセグメントにおいて、伝統的な玩具の持続的な成長ポテンシャルを示しています。

主要レポートのポイント

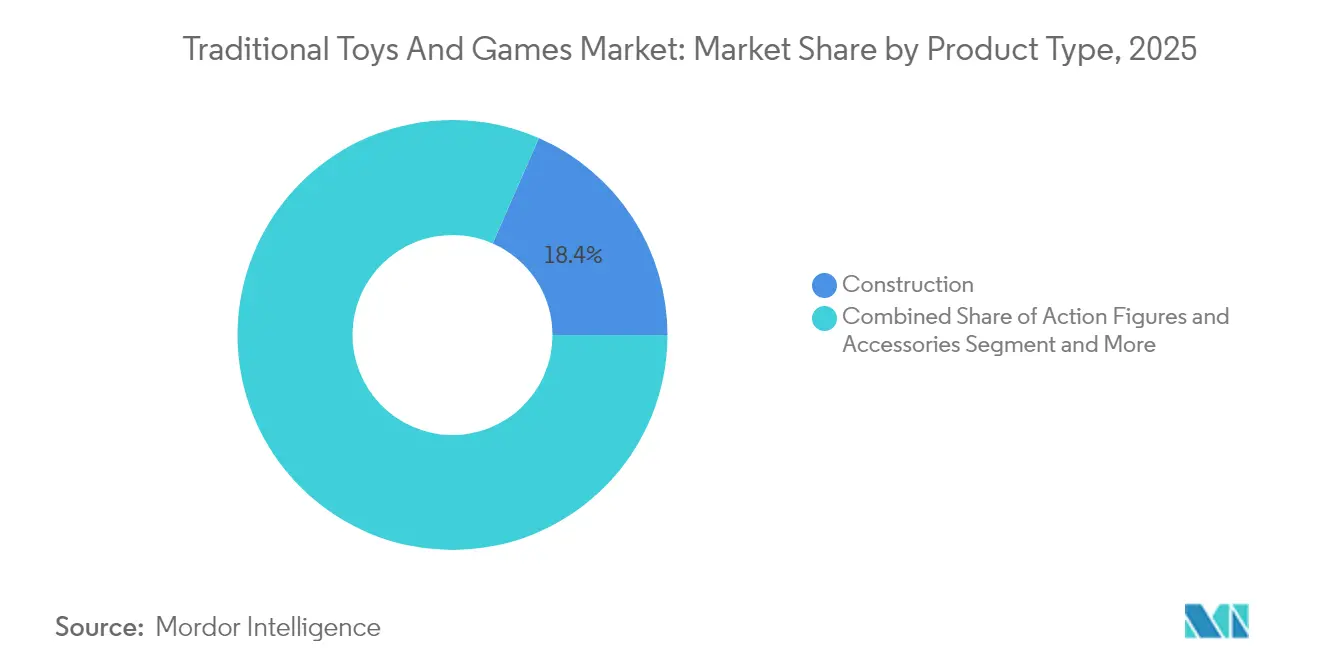

- 製品タイプ別では、組み立て玩具が2025年の世界玩具市場シェアの18.42%を占め、ゲーム・パズルは2031年まで年平均成長率(CAGR)1.98%で拡大する見込みです。

- 操作方式別では、手動玩具が2025年の世界玩具市場規模の73.88%を占め、電動・電池式玩具がCAGR 2.38%で2031年まで最も高い成長を牽引すると予想されています。

- 年齢層別では、子供・ティーンエイジャー層が2025年の世界玩具市場規模の63.92%を占め、乳幼児向け玩具は予測期間中にCAGR 3.75%で成長する見込みです。

- カテゴリー別では、マス市場製品が2025年に69.02%の収益シェアを保持していますが、プレミアム玩具は2031年まで3.11%のCAGRで拡大しています。

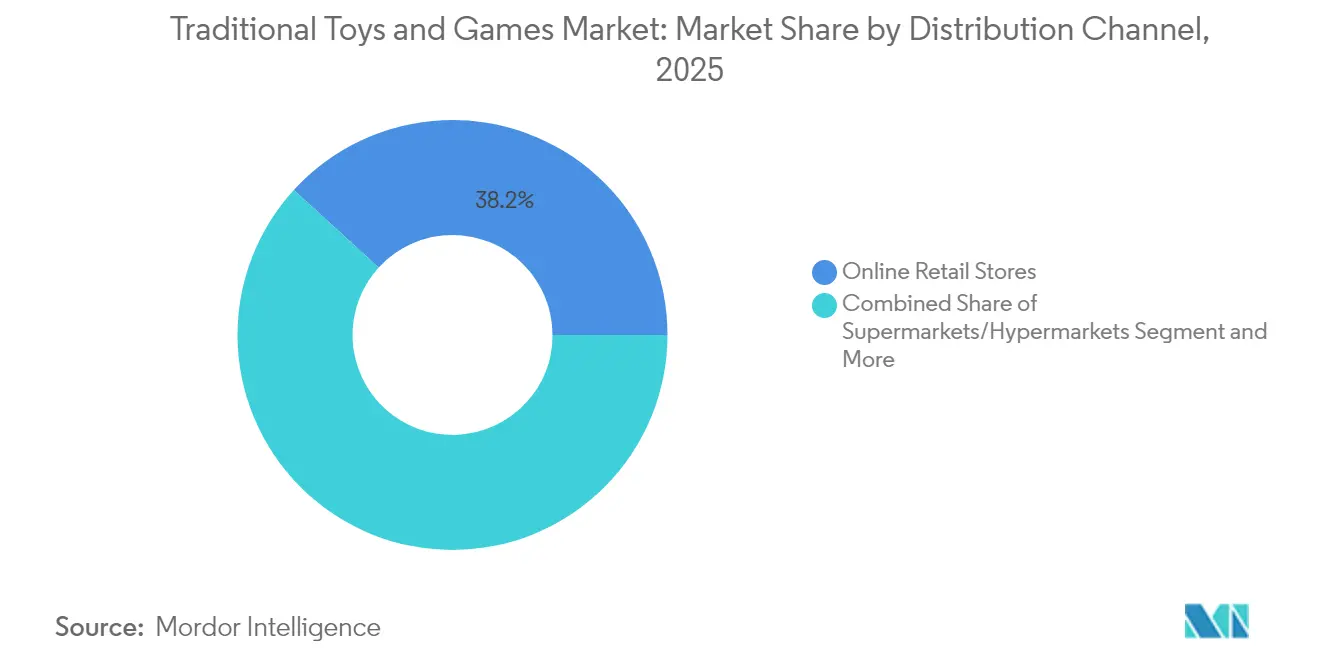

- 流通チャネル別では、オンライン小売店が2025年に38.21%のシェアで首位を占め、2031年まで3.62%のCAGRで成長する見込みです。

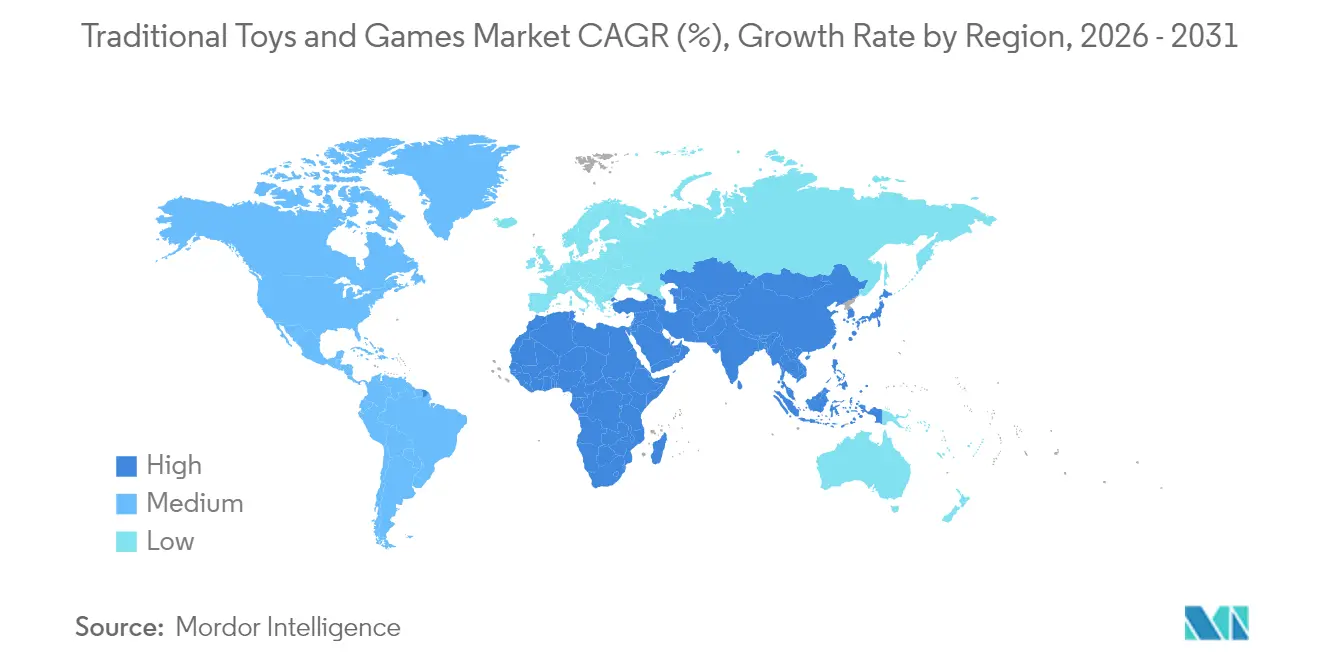

- 地域別では、北米が2025年の世界玩具市場規模の34.21%でトップとなっていますが、アジア太平洋地域が2026年〜2031年にかけて最も高い地域別CAGRである4.15%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の伝統的な玩具・ゲーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 教育玩具の需要 | +0.8% | 世界全体;北米、欧州、アジア太平洋地域での早期成長 | 中期(2〜4年) |

| 組み立て玩具の人気 | +0.6% | 世界全体 | 短期(2年以内) |

| 健康および屋外遊びへの意識 | +0.4% | 北米・欧州;アジア太平洋地域への波及 | 中期(2〜4年) |

| 伝統的な玩具へのテクノロジー統合 | +0.5% | アジア太平洋地域中心、北米、一部欧州市場 | 長期(4年以上) |

| サステナビリティとエコフレンドリー素材 | +0.3% | 欧州、北米、世界のプレミアムセグメント | 長期(4年以上) |

| 3Dゲームとグラフィックスの成長 | +0.2% | 世界の先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

教育玩具の需要増加

教育玩具の需要は著しい成長を遂げており、受動的なエンターテインメントよりもSTEM学習と認知発達を重視する保護者の意識の高まりが牽引しています。この変化は輸出数値の上昇にも反映されており、中国の玩具輸出は2025年4月に29億4,000万米ドルに達し、堅調な市場拡大を示しています[1]出典:中国税関、「中国:月次玩具輸出」、english.customs.gov.cn。過度なスクリーンタイムに対する保護者の懸念の高まりが、空間認識、問題解決能力、粘り強さを育む体験型学習への需要を生み出しています。STEM玩具は学習と遊びを効果的に組み合わせ、複雑な概念を子供たちにとってより身近で楽しいものにしながら、批判的思考力を高めます。このトレンドは、2024年10月に発売されたWondery KidsとWow in the WorldのSTEM玩具ラインなど、最近の市場動向に象徴されており、教育的要素を伝統的な玩具に統合して子供と保護者の間の有意義な関わりを促進しています。コーディングロボットや拡張現実学習ツールなど、教育玩具へのテクノロジー統合が、バランスの取れた教育体験を求めるテクノロジーに精通した保護者の間でその魅力をさらに高めています。さらに、メーカーは現在の教育カリキュラムや発達のマイルストーンに沿った革新的な教育玩具を開発するために研究開発に投資することで、この需要に応えています。

組み立て玩具の人気の高まり

組み立て玩具は、世代を超えた訴求力とテクノロジー統合に牽引されて復興を遂げています。積み木やレゴセットを含むこれらの玩具は、認知発達を促し、微細運動能力を高め、問題解決、論理的思考、エンジニアリングスキルを育みながら創造性を育てます。このカテゴリーの成長は、精巧な作品を紹介するソーシャルメディアプラットフォームによってさらに増幅されており、従来の広告では再現できないバイラルマーケティング効果を生み出しています。製造上の革新により、安全基準を維持しながらますます洗練されたデザインが可能となっており、2025年5月にBrick Shopブランドを立ち上げたMattelのような企業が、高成長の組み立てセットセグメントで既存プレイヤーに挑戦しています。拡張現実機能とモバイルアプリケーションの統合が伝統的な組み立て遊びのパターンに新たな次元を加え、子供たちがデジタル環境で物理的な作品と対話できるようにしています。教育機関は空間認識とエンジニアリングの概念を発展させる価値を認め、STEMカリキュラムに組み立て玩具を取り入れることが増えています。さらに、組み立て玩具の成人ファンの増加により、成熟した視聴者をターゲットにしたより複雑なセットの開発が進み、市場が従来の若年層の人口統計を超えて拡大しています。

健康および屋外遊びへの意識

スクリーンベースの活動よりも触覚的・三次元的な遊び体験の発達的メリットに対する保護者の認識の高まりが、伝統的な玩具・ゲーム市場を牽引しています。このトレンドは特に、運動能力の発達と社会的交流を促進するスポーツ用品、屋外ゲーム、物理的な組み立てセットなどのカテゴリーに恩恵をもたらしています。この動きは、幼い子供のスクリーンタイムを制限する小児科の推奨や、身体的な遊びを認知発達と感情調節に結びつける研究によって支持されています。玩具協会のデータによると、米国における屋外・スポーツ玩具の小売売上高は2024年に約43億米ドルに達しました[2]出典:玩具協会、「2020年から2024年の米国における屋外・スポーツ玩具の小売売上高」、toyassociation.org。フィラデルフィア小児病院は、屋外遊びが子供たちの社会化、身体への理解、想像力豊かな遊び、そして自然の楽しみに役立つことを強調しています[3]出典:フィラデルフィア小児病院、「屋外遊びのメリット」、chop.edu。伝統的な遊び体験に対するこの高まる需要は市場パフォーマンスに反映されています。メーカーはこのトレンドに応えて、物理的な性質を維持しながら教育的要素を取り入れた革新的な屋外遊具や伝統的な玩具を開発しています。さらに、学校や教育機関が伝統的な遊びベースの学習方法をカリキュラムに取り入れることが増えており、従来の玩具・ゲームに対する市場需要をさらに強化しています。

サステナビリティとエコフレンドリー素材

環境意識が玩具業界全体の素材調達と生産プロセスを変革しており、主要プレイヤーが持続可能な代替品に多大な投資を行っています。例えば、2024年3月にPLAYMOBILは新しい持続可能な玩具向けにINEOS Styrolutionの植物由来スチレン系素材を採用しました。エコフレンドリーな玩具に対してプレミアムを支払う消費者の意欲が、バイオプラスチック、リサイクル素材、包装削減における革新を促進し、業界のプラスチック廃棄物への批判に対応しながら、早期採用者に競争上の差別化機会を生み出しています。持続可能な実践へのこの転換は、今後数年間で伝統的な玩具・ゲーム市場の成長軌跡に大きな影響を与えると予想されています。業界参加者は、環境管理へのコミットメントを示すために、リサイクル海洋プラスチックや生分解性素材を生産プロセスに取り入れることが増えています。さらに、市場リーダーは廃棄物を最小化するために包装を再設計し、使用済み製品の適切なリサイクルを確保するための回収プログラムを実施しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル・スクリーンベースのエンターテインメント | -0.9% | 世界全体 | 短期(2年以内) |

| サプライチェーンの混乱と原材料不足 | -0.6% | 世界全体;中国依存のサプライチェーン | 中期(2〜4年) |

| 教育アプリとの競争 | -0.4% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 厳格な規制・安全基準 | -0.3% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル・スクリーンベースのエンターテインメントとの激しい競争

ビデオゲーム、ストリーミングコンテンツ、ソーシャルメディアを含むデジタルエンターテインメントプラットフォームは、伝統的な玩具のエンゲージメントに対する重大な脅威をもたらしています。エンターテインメントソフトウェア協会の2024年データによると、保護者の83%が子供とビデオゲームをプレイしており、家族の活動におけるデジタルエンターテインメントの普及の高まりを示しています[4]出典:エンターテインメントソフトウェア協会、「米国ビデオゲーム産業に関する重要な事実 2024年」、theesa.com。即時の満足感と社会的つながりを提供するこれらのデジタルプラットフォームへの利用時間の増加は、特に子供たちに訴求し、伝統的な玩具・ゲーム市場の成長を抑制しています。エンターテインメントの嗜好のこの変化により、伝統的な玩具メーカーは戦略を適応させることを余儀なくされており、多くの企業が製品にデジタル要素を取り入れています。拡張現実機能とアプリ連携玩具の統合は、ますますデジタル化する遊び環境において競争力を維持するためのメーカーの取り組みを示しています。研究によると、5〜12歳の子供は1日平均4〜6時間をデジタルデバイスに費やしており、伝統的な玩具メーカーが直面する課題をさらに浮き彫りにしています。

教育アプリと電子学習ツールとの競争の激化

教育テクノロジープラットフォームは、消費者がデジタル学習ソリューションへとますますシフトするにつれて、伝統的な玩具・ゲームにとって重大な市場抑制要因となっています。これらのプラットフォームは、従来の玩具では再現できない個別化された学習パス、即時フィードバック、進捗追跡機能を備えたインタラクティブな学習体験を提供します。新型コロナウイルス感染症のパンデミックがデジタル学習ソリューションの採用を加速させ、消費者行動に影響を与え続ける持続的な利用パターンを確立しました。学習嗜好のこの変化により、伝統的な玩具メーカーは市場の関連性を維持するために、触覚学習、空間認識の発達、対面での社会的交流における独自の優位性を強調することを余儀なくされています。多くの伝統的な玩具メーカーは、競争力を維持するために物理的な遊びとデジタルコンポーネントを組み合わせたハイブリッド要素を取り入れることで対応しています。保護者は教育的価値と伝統的な遊び体験の両方を提供する玩具をますます求めており、革新的な製品開発の機会を生み出しています。教育テクノロジープラットフォームの継続的な進化とアクセシビリティは、伝統的な玩具メーカーにとって継続的な課題をもたらし、市場成長を制限し、競争力を維持するための絶え間ない適応を必要とする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組み立て玩具がイノベーション主導の成長をリード

組み立て玩具は2025年に18.42%のシェアで伝統的な玩具・ゲーム市場を支配しており、その教育的価値の認知と複数世代にわたる訴求力が牽引しています。このセグメントの成功は子供を超えて大人にも広がっており、ゲーム・パズルは2026年〜2031年にかけてCAGR 1.98%という最も急成長するカテゴリーとして台頭し、家族のエンゲージメントの増加と認知発達への注目を反映しています。アクションフィギュアとアクセサリーはライセンスプロパティとコレクターズアイテムを通じて堅調なパフォーマンスを維持していますが、人形とアクセサリーは遊びパターンの変化とデジタルエンターテインメントの代替品からの課題に直面しています。

モデル車両は成人コレクターをターゲットにし、プレミアムな細部表現を取り入れることで持続的な成長を示しており、特に電気自動車と自動運転車のテーマに重点を置いています。市場にはSTEMキットや感覚玩具など、特定の発達要件と治療的応用に対応する様々な新興カテゴリーも含まれており、変化する消費者ニーズと教育的優先事項への業界の適応を示しています。これらの専門セグメントは、幼児期の発達のマイルストーンと教育的ベンチマークに対する保護者の意識の高まりから恩恵を受けています。さらに、メーカーはこれらのカテゴリー内で持続可能な素材とエコフレンドリーな包装を取り入れることで革新を続け、消費者の間で高まる環境意識に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

操作方式別:手動の優位性が電動の革新に直面

手動玩具は2025年に73.88%のシェアで市場を支配し続けており、消費者が創造性と運動能力の発達を高める触覚的・体験型の遊び体験を一貫して好んでいます。電動・電池式玩具はより小さなセグメントを占めていますが、早期学習への重点の高まりと発達玩具への保護者の投資に牽引されて、CAGR 2.38%というより強い成長ポテンシャルを示しています。手動玩具に対するこの嗜好は、伝統的な遊びパターンが文化的慣行に深く根付いている新興市場で特に顕著です。さらに、手動玩具の低価格帯と耐久性が、特に価格に敏感な地域での持続的な市場リーダーシップに貢献しています。

電動玩具セグメントは、ボタン電池とコイン電池の安全性に関する消費者製品安全委員会の提案など、特に規制上の課題に直面しており、設計変更とコンプライアンスコストの増加が必要になる可能性があります。しかし、電池寿命、安全機能、インタラクティブ機能の進歩により、メーカーは電動玩具の応用を従来のカテゴリーを超えて教育・治療市場へと拡大することができ、セグメントの成長軌跡を支えています。電動玩具へのスマート機能と接続オプションの統合が、メーカーが製品を差別化する新たな機会を生み出しています。さらに、STEM教育への注目の高まりが、規制上のハードルにもかかわらず、プログラム可能でテクノロジー対応の玩具への需要増加につながっています。

年齢層別:子供・ティーンエイジャーセグメントが市場ダイナミクスを牽引

子供・ティーンエイジャーセグメント(2〜18歳)は2025年に63.92%のシェアで玩具市場を支配しており、乳幼児セグメント(2歳未満)は2026年〜2031年にかけてCAGR 3.75%という最も高い成長率を示しています。乳幼児セグメントは発達玩具と安全認証製品を通じて安定した需要を維持しており、子供・ティーンエイジャーセグメントの拡大は新興のキダルト市場現象によって牽引されています。保護者は2〜18歳の子供向け玩具の教育的価値をますます優先しており、このセグメントへの支出増加につながっています。さらに、伝統的な玩具へのテクノロジー統合が、特にSTEM重視の製品において子供・ティーンエイジャーセグメント内に新たな機会を生み出しています。

贈り物ではなく個人的な楽しみのために玩具を購入する成人消費者の増加というトレンドが、従来の年齢ベースの消費パターンを変革しています。この変化により、メーカーは特に懐かしさの訴求と展示価値を組み合わせたコレクターズアイテム、組み立てセット、ライセンスプロパティにおいて、製品開発とマーケティング戦略を適応させることを余儀なくされています。消費者インサイトによると、25〜40歳の成人がプレミアム玩具購入の重要な部分を占めており、特にアクションフィギュアや限定版コレクターズアイテムのカテゴリーで顕著です。さらに、玩具コレクションを中心としたソーシャルメディアコミュニティがこの市場セグメントを強化し、成人コレクターに訴求するより洗練された詳細な製品のリリースをメーカーに促しています。

流通チャネル別:オンライン小売が市場アクセスを変革

オンライン小売店は2025年に38.21%のシェアで市場を支配しており、2026年〜2031年にかけてCAGR 3.62%で成長する見込みです。このリーダーシップの地位は、パンデミック後も継続したデジタル採用の加速と利便性に対する消費者の嗜好から生まれています。専門小売店は体験型ショッピングと専門的なガイダンスを通じて関連性を維持していますが、スーパーマーケットとハイパーマーケットはオンライン競争の激化と衝動買いの減少という増大するプレッシャーに直面しています。モバイルショッピングアプリケーションとシームレスな決済システムの統合が、オンライン小売の市場ポジションをさらに強化しています。さらに、都市部における当日配送サービスの拡大が、従来は実店舗の強みであった即時の満足ニーズに対応しています。

電子商取引チャネルの成長は、強化された物流ネットワーク、バーチャル試用前購入テクノロジー、製品発見とバイラルトレンドを促進する効果的なソーシャルメディアマーケティングによって支えられています。このデジタル変革により、小規模メーカーが大規模な小売インフラ投資なしにグローバル市場にアクセスする機会が生まれ、一方でダイレクト・トゥ・コンシューマープラットフォームやサブスクリプションサービスなどの代替チャネルが個別化された製品キュレーションと限定オファリングを提供しています。個別化された推奨と在庫管理のための人工知能の実装がオンラインショッピング体験を向上させています。さらに、製品可視化のための拡張現実ツールの統合が返品率を低下させ、オンライン購入に対する消費者の信頼を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアムセグメントが品質重視を活用

マス市場玩具は2025年に69.02%という支配的な市場シェアを誇り、消費者の価格感度と数量重視の小売戦略によって牽引されています。しかし、プレミアム玩具セグメントは2026年〜2031年にかけてCAGR 3.11%というより速い成長を遂げており、消費者が優れた品質、教育的機能、持続可能な生産方法をますます重視するようになっています。この変化は、特に強力な安全実績と革新的な機能を持つ確立されたブランドに恩恵をもたらしながら、長期的な価値を提供する耐久性のある玩具に投資する意欲の高まりを反映しています。マス市場セグメントは広範な流通ネットワークと規模の経済を通じてその地位を維持し、競争力のある価格戦略を可能にしています。さらに、マス市場メーカーは市場の関連性と消費者の訴求力を維持するためにライセンス製品と人気エンターテインメントフランチャイズに注力しています。

プレミアムセグメントの成長は、量より質と教育的価値を重視する消費者嗜好の進化と一致しています。LEGOのような企業は、革新へのコミットメント、厳格な安全基準、ブランドの歴史を通じて成功したプレミアムポジショニングを体現しています。この戦略的アプローチにより、より高い価格帯とマージンを維持することができ、それが市場拡大のための継続的な研究開発投資を支えています。プレミアム玩具メーカーは、プレミアム価格を正当化するために製品に先進テクノロジーと持続可能な素材をますます取り入れています。このセグメントはまた、高品質な教育玩具の発達的メリットに対する保護者の意識の高まりからも恩恵を受けており、より高いコストにもかかわらずプレミアム製品への投資増加につながっています。

地域分析

北米は2025年に34.21%のシェアで支配的な市場ポジションを保持しており、高い可処分所得水準、堅固な玩具安全規制、発達した小売インフラによって支えられています。この地域の市場の強みは、ロサンゼルスに主要玩具企業の本社が集中していることによってさらに強化されています。市場は、消費者の玩具製品へのアクセシビリティを高める洗練された電子商取引プラットフォームとオムニチャネル小売戦略から恩恵を受けています。さらに、この地域の強力な知的財産保護の枠組みが、新しい玩具開発における革新と投資を促進しています。

アジア太平洋地域は2026年〜2031年にかけてCAGR 4.15%という最も急速な市場拡大を経験しています。中国が米国および欧州向け玩具の主要製造拠点としての地位を維持する一方、労働コストの上昇と貿易摩擦により、企業はサプライチェーンの多様化を進めています。インドの製造業の変革がこの地域の成長軌跡に大きく貢献しています。日本や韓国などの国々における地元玩具ブランドの台頭が地域市場のダイナミクスを再形成しています。東南アジア諸国全体での中間層人口の増加も、玩具消費と市場拡大を促進しています。

欧州は安定した市場成長を示しており、製品開発に影響を与える厳格な安全基準と持続可能性要件が特徴です。この地域の環境責任への強い注目が、エコフレンドリーな玩具と持続可能な包装への需要を高め、環境に配慮した生産方法を採用するメーカーに市場機会を生み出しています。市場は特に、品質と安全基準のグローバルベンチマークを設定する欧州連合の包括的な玩具安全指令の影響を受けています。この地域の教育・発達玩具への重点は、学習と遊びを組み合わせた製品に対する消費者の嗜好と一致しています。

競争環境

世界の玩具市場はLEGO、Mattel、Hasbro等の主要プレイヤーが相当な市場シェアを保持し、小規模企業がニッチセグメントで事業を展開するという寡占的特性を持つ中程度の集中度を示しています。企業はブランドポートフォリオの多様化、エンターテインメントプロパティのライセンス供与、新興市場への拡大に注力して競争上のポジションを維持しています。市場の統合は戦略的買収とパートナーシップを通じて継続しており、大企業が市場プレゼンスを強化することを可能にしています。業界の競争ダイナミクスは、地域の嗜好と流通ネットワークによってさらに形成されており、成功企業は小売業者と電子商取引プラットフォームとの強固な関係を維持しています。

テクノロジー統合が市場差別化に不可欠となっており、企業はAIを活用した個別化、拡張現実体験、接続型遊びプラットフォームを取り入れて、物理的な製品を超えたユーザーエンゲージメントを高めています。さらに、メーカーは貿易摩擦と持続可能性への懸念に応えて中国からのサプライチェーンを多様化しており、柔軟で地域的な生産能力を持つ企業に機会を生み出しています。デジタル変革の取り組みは製造プロセスにまで及び、効率を改善し生産コストを削減しています。データ分析の統合により、企業は消費者の嗜好をより深く理解し、製品開発サイクルを最適化することができます。

市場はメーカーが新しいセグメントと機会を探求する中で進化し続けています。例えば、2025年2月のJazwaresによる組み立て玩具ブランドBLDRの導入は、業界の新カテゴリーへの拡大を示しています。企業はまた、持続可能な玩具製造、教育テクノロジー統合、成人コレクター市場など、これまで十分にサービスが提供されていなかったセグメントをターゲットにしています。素材と製造プロセスの革新が、より環境に優しい製品の開発を可能にしています。ダイレクト・トゥ・コンシューマー販売チャネルの台頭が、市場参入とブランド開発の新たな機会を生み出しています。

伝統的な玩具・ゲーム産業リーダー

Mattel

Hasbro

TOMY Company Ltd

Kirkbi A/S

Bandai Namco Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:LEGOはAmple Groupとのパートナーシップを通じてインドにアジア最大の店舗をオープンし、オンラインプレゼンスとマルチブランド小売業者から専用小売拠点へと拡大しました。

- 2025年4月:HabroはDisney Consumer Productsとの複数年ライセンス契約を更新し、スター・ウォーズとマーベルのプロパティに基づく玩具・ゲームの製造を継続します。

- 2025年2月:HabroはMattelとのライセンス契約を通じてPLAY-DOH バービープレイセットを発売しました。この製品ラインは、子供たちが自分だけのPLAY-DOH衣装とアクセサリーをデザイン・制作できるファッション制作ツール付きの人形を特徴としています。

- 2024年9月:CobiはHobbycraftとのパートナーシップを開始し、一部のHobbycraftプレミアム店舗でコア製品のソフトローンチを実施しました;クリスマスシーズン前に広範な展開が計画されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、伝統的な玩具・ゲーム市場を、アクションフィギュア、組み立てセット、人形、モデル車両、ボードゲーム、パズル、ぬいぐるみ、スポーツ・屋外玩具を含む非デジタル遊具の小売・機関向け販売として定義しており、子供または成人コレクターによる手動または電池補助使用向けに設計されたものを対象としています。

主要な遊び価値がビデオ、モバイル、またはVRソフトウェアを通じて提供される製品は本レポートの対象外です。

セグメンテーション概要

- 製品タイプ別

- アクションフィギュアとアクセサリー

- 組み立て玩具

- 人形とアクセサリー

- ゲームとパズル

- モデル車両

- その他の製品タイプ

- 操作方式別

- 手動

- 電動・電池式

- 年齢層別

- 乳幼児(2歳未満)

- 子供・ティーンエイジャー(2〜18歳)

- カテゴリー別

- マス市場

- プレミアム

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門小売店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカ全域のメーカー、専門小売業者、国内玩具業界団体、物流プロバイダーにインタビューを実施しました。議論によりチャネル分割を検証し、季節性の前提を確認し、最終モデル化前にプレミアムとマス市場カテゴリーの価格ラダーを精緻化しました。

二次調査

国連コムトレードデータベース(世界のHS-9503輸出フロー)、世界銀行の子供人口統計、玩具協会、ユーロスタット、StatCanが公表した小売売上高調査などのマクロ指標から始め、数量と支出パターンのベンチマーク化に役立てました。D&B Hooversを通じてアクセスした企業の財務報告書はセグメント収益構成に関する洞察を提供し、Dow Jones Factivaは平均販売価格を形成する価格動向とライセンス取引を追跡しました。補足的なシグナルはQuestelの特許件数と米国消費者製品安全委員会が公表した安全リコール警告から得られました。このリストは例示的なものであり、二次データ収集全体を通じて多数の追加オープンソース文書がレビューされました。

市場規模推計と予測

ハイブリッドのトップダウン構築は、グレーマーケットの漏洩と機関需要を調整した国別の伝統的な玩具の小売支出から始まり、選択されたサプライヤー収益、輸入額、サンプリングされた平均販売価格×数量計算を含むボトムアップのスポットチェックによって裏付けられ、ギャップを埋めました。主要インプットには以下が含まれます:1)出生数と0〜14歳人口、2)一人当たり可処分所得、3)玩具総売上高に占める電子商取引シェア、4)エンターテインメントフランチャイズのライセンス取引件数、5)価格に影響を与える樹脂と段ボールのコスト指数、6)数量を抑制または促進する可能性のある玩具安全規制の改定。経済成長バンドを中心としたシナリオ分析に支えられた多変量回帰が2030年までの需要を予測しました。変動性が2標準偏差を超えた外れ値の年は指数平滑化で平滑化されました。

データ検証と更新サイクル

アウトプットはサインオフ前にアナリスト、シニアピア、リサーチマネージャーによる3層レビューを経ます。重大な差異はソースへの再コンタクトを引き起こし、各データセットは年次で再実行され、リコール、関税変更、または大規模なM&Aイベントが発生した際には中間更新が行われ、クライアントが最新の検証済み見解を受け取ることを確保しています。

伝統的な玩具・ゲームのベースラインが信頼を得る理由

公表された推計が異なるのは、企業によって調査範囲、チャネルカバレッジ、価格ミックスの前提、更新頻度が異なるためです。

ここでの主要なギャップ要因には、ビデオ連携スマート玩具が合計に含まれるかどうか、コレクターグレードの平均販売価格インフレの処理方法、グレーマーケット控除の深さ、為替レートが固定されるタイミングが含まれます。Mordorの調査は子供とキダルトのみの範囲を設定し、ライブ為替平均を適用し、12ヶ月ごとに更新されており、これらが合わさって意思決定者にとってバランスの取れた中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 961億3,000万米ドル(2025年) | ||

| 963億1,000万米ドル(2024年) | グローバルコンサルタントA | 機関向け学習教材を合計に含めている |

| 1,048億米ドル(2025年) | 業界誌B | スマート接続玩具を含み、2023年の固定為替レートを使用している |

| 96億3,000万米ドル(2025年) | 業界団体C | 北米のみをカバー;マス小売のプライベートラベルを除外 |

これらの対比は、定義、チャネル、通貨処理が一致すれば、Mordorの数値が積極的な見方と保守的な見方を橋渡しする透明で再現可能なベースラインとして成立することを示しています。

レポートで回答される主要な質問

世界の伝統的な玩具・ゲーム市場の現在の規模はどのくらいですか?

世界の伝統的な玩具・ゲーム市場は2026年に970億7,300万米ドルに達しました。

世界の伝統的な玩具・ゲーム市場は2031年までにどのくらいの速さで成長しますか?

市場はCAGR 1.66%で成長し、2031年までに1,061億2,000万米ドルに達する見込みです。

世界の伝統的な玩具・ゲーム市場で最大のシェアを持つ製品セグメントはどれですか?

組み立て玩具が2025年に18.42%のシェアでトップとなっており、世代を超えた教育的訴求力が理由です。

最も急速に拡大している流通チャネルはどれですか?

2025年に38.21%のシェアを獲得したオンライン小売店が、2031年まで3.62%のCAGRで成長する見込みです。

プレミアム玩具はなぜ注目を集めているのですか?

消費者が耐久性、教育的機能、持続可能な素材を重視しており、プレミアム玩具のCAGR見通しは3.11%となっています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は中間層の支出増加とサプライチェーンの地域化により、2026年〜2031年にかけてCAGR 4.15%を記録する見込みです。

最終更新日: