足首全置換市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

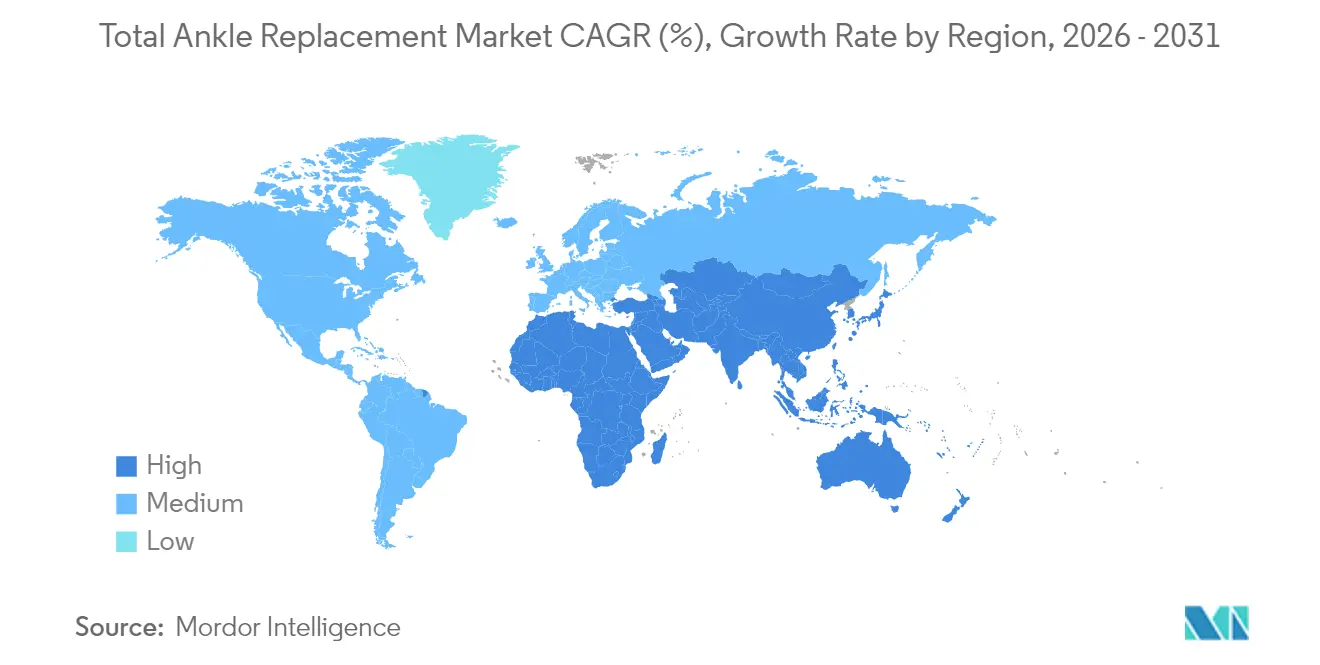

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる足首全置換市場分析

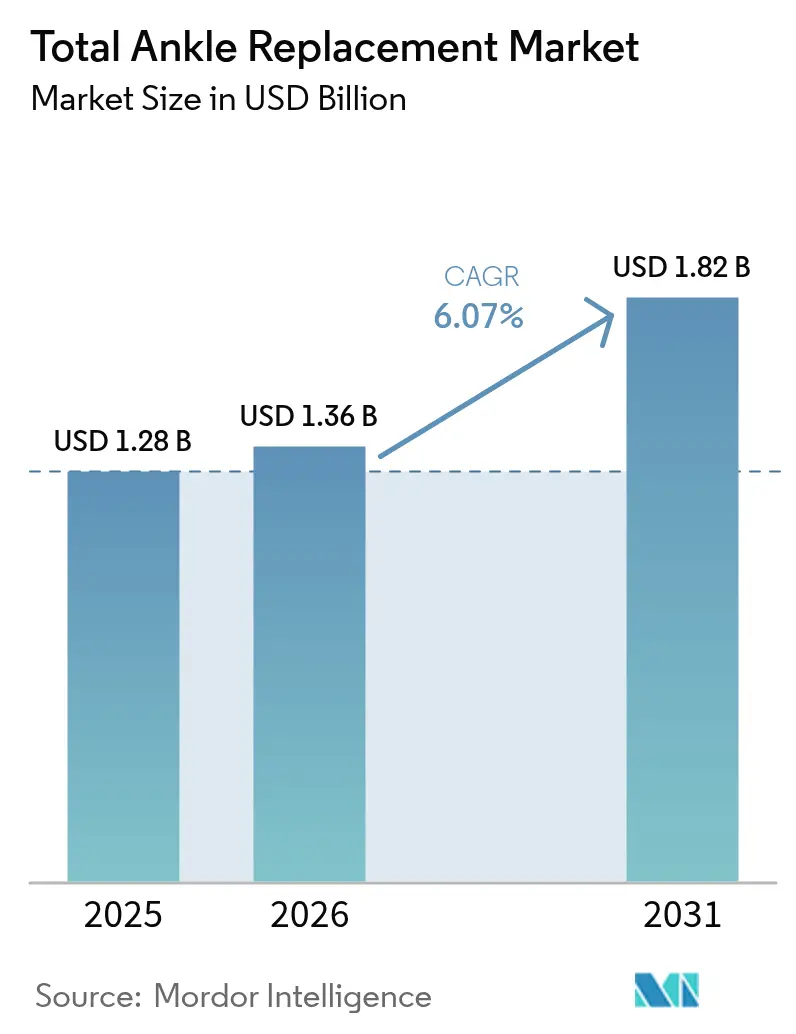

足首全置換市場規模は2025年に12億8,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には18億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.07%です。

この成長は、第4世代インプラントが生存率を延長し、再置換リスクを低減し、外科医がネイティブ足首バイオメカニクスを模倣したデザインを選択できるようにするにつれて、本手術がニッチな治療法から末期足首関節炎の主流な選択肢へと変容していることを示しています。患者固有の3Dプリント部品、スマートインストゥルメンテーション、ロボットガイダンスが精度を向上させる中、臨床ガイドラインが若年層およびより活動的なコホートに対して運動温存手術を推奨するようになり、普及が進んでいます。CMSが2024年に足首全人工関節置換術を入院専用リストから除外したことで外来移行が進み、病院および外来手術センターが同日退院プロトコルを中心にケアパスウェイを再編成するよう促しています。Zimmer Biometが2025年にParagon 28を11億米ドルで買収した後も競争圧力は高く、メーカーはシェア保護のためにインプラントをデジタル計画ソフトウェア、人工知能(AI)対応センサー、バリューベースのサービス契約とバンドル提供し続けています。償還は依然として重要な要因であり、民間保険会社が本手術の固定術に対するコスト効用を認識するようになっている一方、新興市場では依然として高いデバイス価格、外科医トレーニングの不足、不均一な保険適用という課題に直面しています。

主要レポートのポイント

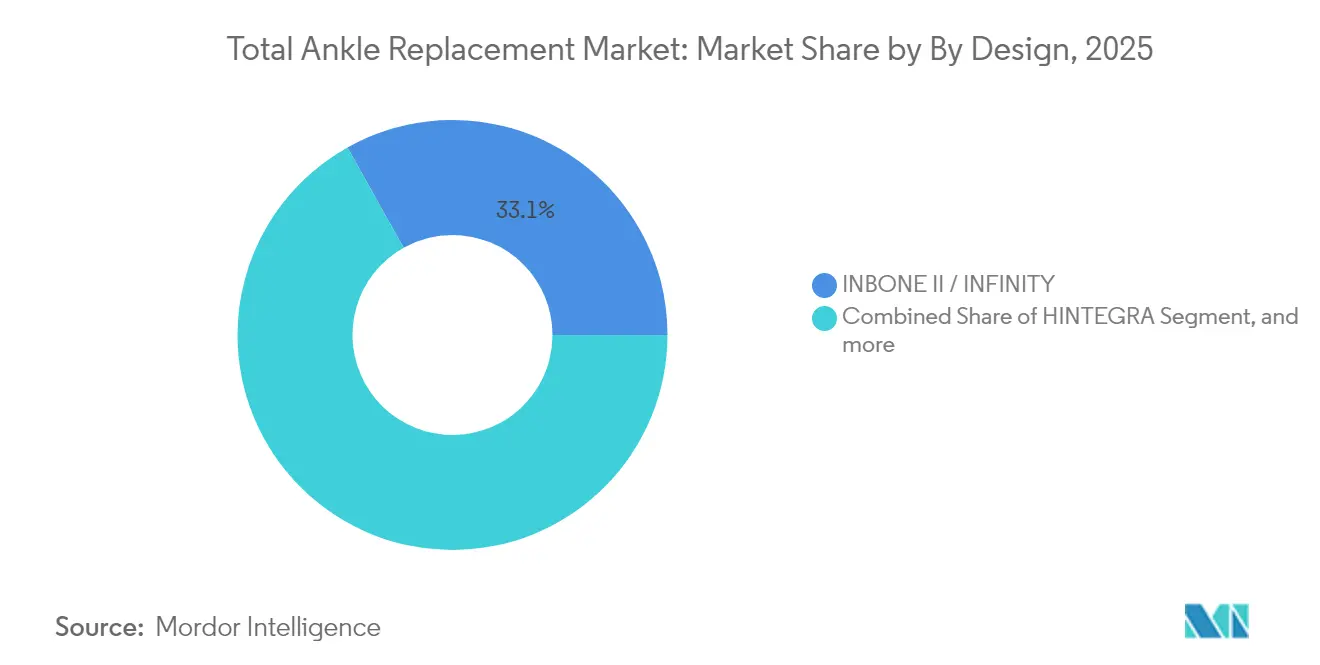

- デザイン別では、INBONE II/INFINITYが2025年の足首全置換市場シェアの33.12%を占め、CADENCEは2031年にかけて8.63%のCAGRで拡大すると予測されています。

- ベアリングタイプ別では、モバイルベアリングシステムが2025年に52.98%の収益シェアを獲得し、ハイブリッドまたはセミコンストレインドプラットフォームは2031年にかけて11.18%のCAGRで成長すると予測されています。

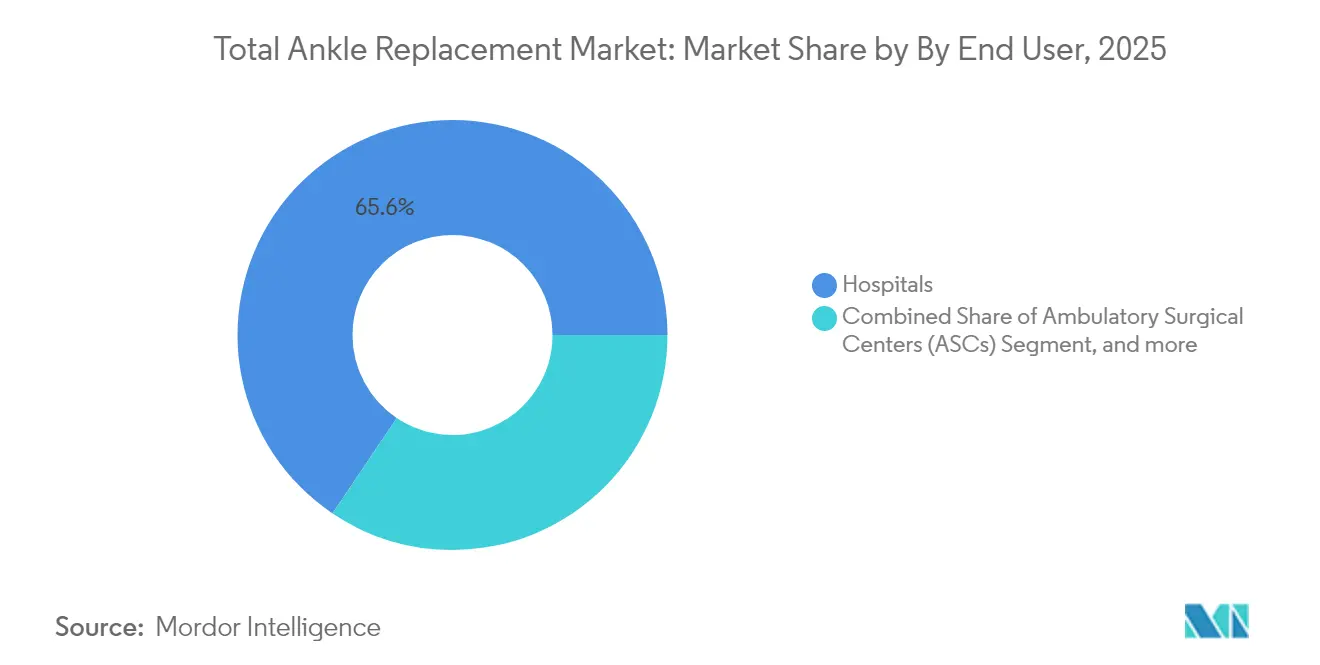

- エンドユーザー別では、病院が2025年の足首全置換市場規模の65.58%のシェアを占め、外来手術センターは2031年にかけて9.41%のCAGRで拡大しています。

- 地域別では、北米が2025年に42.71%の収益シェアでリードし、アジア太平洋は2026年から2031年にかけて最速の10.35%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の足首全置換市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 足首変形性関節症の有病率の上昇と高齢化 | +1.8% | 世界全体、 北米と欧州で最も強い | 長期(4年 以上) |

| 低侵襲・画像ガイド・ロボット支援足首全置換術(TAR)の急増 | +1.2% | 北米 および欧州、アジア太平洋へ拡大 | 中期 (2~4年) |

| 有利な償還の拡大 | +0.9% | 主に 北米、一部の欧州市場 | 短期(2年 以内) |

| 積層造形による患者固有インプラントが米国食品医薬品局(FDA)承認を取得 | +0.7% | 世界全体、米国の 承認がリード | 中期 (2~4年) |

| 若年スポーツ傷害コホートからの需要増加 | +0.5% | 北米 および欧州、アジア太平洋で台頭 | 長期(4年 以上) |

| 外来手術センター(ASC)設定における外来TAR普及 | +0.3% | 主に 米国 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

足首変形性関節症の有病率上昇と高齢化

高齢でより活動的な成人への人口動態的シフトが足首変形性関節症の発生率を高め、足首全置換市場を牽引しています。外傷が主要な病因であるため、スポーツ参加や交通事故が増加するにつれて疾病負担が増大しています。臨床研究では、術後のスポーツ復帰率が31.1%から85.4%に上昇していることが示されており、現代のインプラントが高齢者の運動能力と自立性を維持することが確認されています。[1]Michal Mor、「足首全人工関節置換術後のスポーツ活動」、Journal of Clinical Medicine、mdpi.com そのため、多国籍医療システムは足首全人工関節置換術を最後の手段ではなく生活の質向上のための介入として位置づけ、関節炎ケアパスウェイに組み込み、長期的な需要を牽引しています。

低侵襲・画像ガイド・ロボット支援TAR手術の急増

ナビゲーションおよびロボットプラットフォームは、切除精度の向上、軟部組織への侵襲の最小化、学習曲線の短縮により、膝関節置換術の知見を足首に応用しています。米国の膝関節置換術の約13%がすでにロボット工学を使用しており、主要な整形外科センターは現在、足首にも同様のワークフローを導入しています。[2]Jonathan Vigdorchik、「足首人工関節置換術におけるロボット支援」、JBJS Open Access、jbjs.org ロボット工学は骨を温存し沈下を軽減する外側アプローチをサポートし、術中センサーがリアルタイムでインプラントアライメントを定量化します。これらの利点により、以前は固定術が予定されていた変形症例への適応が広がり、外来プロトコルの魅力が高まり、足首全置換市場の加速に寄与しています。

有利な償還の拡大

CMSは2025年に外来手術センターの償還を2.9%引き上げ、ASCへの総支払額を74億米ドルに増加させ、同日足首人工関節置換術に対する財政的阻害要因を排除しました。[3]CMS、「ASC支払いシステム最終規則」、cms.gov 費用対効果モデルでは、固定術に対する増分費用効用比が1質調整生存年(QALY)あたり11,800米ドルと算出され、保険会社の閾値を十分に下回っています。民間保険会社はメディケアの方針に追随し、関節運動の温存と隣接関節変性の低減による下流コスト削減を認識しています。医師報酬への償還削減が他の分野で続いているものの、より広い支払い環境は手術件数の成長に対して全体的にプラスの状況を維持しています。

積層造形による患者固有足首インプラントがFDA承認を取得

2023年から2025年にかけてのrestor3d、3D Systems、MedCADデバイスの承認は、個々の骨形態に合致するオーダーメイドインプラントの規制経路を検証しています。ある多施設コホートでは、患者固有の距骨全置換において96.3%のデバイス生存率が報告されています。[4]FDA、「Restor3d距骨全置換承認」、fda.gov 多孔質チタンおよびビタミンE含浸ポリエチレンは摩耗と弛緩リスクを低減し、事前ナビゲーション切削ガイドが手術時間を短縮します。印刷コストが低下するにつれて、企業はデジタルライブラリを活用した迅速な製造を実現し、外科医にオンデマンドの選択肢を提供することで、ブランドロイヤルティを強化し、足首全置換市場全体の置換サイクルを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手術部位合併症と再置換負担 | -1.4% | 世界全体、 新興市場でより強い | 中期 (2~4年) |

| 高いデバイス・手術コストが新興市場での普及を制限 | -0.8% | アジア太平洋、 ラテンアメリカ、中東・アフリカ | 長期(4年 以上) |

| 長期的な世界的インプラントレジストリデータの欠如 | -0.6% | 世界全体、新規参入者に とってより重要 | 中期 (2~4年) |

| 関節温存代替療法によるTARの遅延 | -0.4% | 北米 および欧州 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

手術部位合併症と再置換負担

長期データセットでは、10年再置換率が約10.9%、20年再置換率が13.5%と、股関節や膝関節の人工関節置換術よりも実質的に高いことが明らかになっています。人工関節周囲感染リスクは1%から14%に及び、足首の軟部組織エンベロープが創傷治癒を複雑にしています。FDAは2024年にHintermann H3システムについて16.1%を超える失敗率を理由に警告を発し、監視要件の重要性を強調しました。外科医は適応を厳格化し、術前最適化を延長し、両側症例を制限することで対応しており、これらすべてが足首全置換市場内の手術件数の成長を抑制しています。

高いデバイス・手術コストが新興市場での普及を制限

本手術は固定術より20,200米ドル高く、一部の市場ではインプラントだけで8,000米ドルを超えます。新興市場の保険会社はプレミアムインストゥルメンテーションをほとんど償還せず、プロバイダーはコストを患者に転嫁するか固定術をデフォルトとするかを迫られています。フェローシッププログラムの不足、CT画像診断の制限、再置換の専門知識の不足がさらに普及を遅らせています。したがって、メーカーは潜在的な需要を解放し足首全置換市場のフットプリントを拡大するために、段階的なポートフォリオと地域トレーニングアカデミーを開発する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デザイン別:INBONEシステムがリードし、CADENCEがイノベーションを牽引

INBONE IIとINFINITYプラットフォームは2025年に合算で33.12%の収益シェアを獲得し、足首全置換市場において最大のシェアを持っています。モジュール式脛骨ステムは、短い骨幹端ポストから長い髄内セグメントまでカスタマイズ可能な固定を提供するアプローチであり、再置換および骨粗鬆症症例における初期安定性を向上させます。7年生存率95.9%は信頼性の高い中期パフォーマンスを裏付けており、2024年までに世界のユーザーは48,000件のインプラントを超えました。競争上の差別化は、統合された患者固有ガイドとセットアップ時間と放射線被曝を削減する合理化されたインストゥルメンテーションセットに集中しており、これらの利点は外来設定で高く評価されています。並行する臨床プログラムは、ネイティブに近い矢状面および冠状面の運動を示す透視動態データを収集し、保険会社への申請のためのエビデンスパッケージを強化し、足首全置換市場におけるリーダーシップをさらに強固にしています。

CADENCEは、ポリエチレン配合、距骨ドーム曲率、合理化された外側アプローチインストゥルメンテーションの革新に牽引され、2031年にかけて8.63%のCAGR軌道で上昇しています。初期アウトカムレジストリでは2年時点での患者満足度98%が示されており、外科医は地域病院の学習曲線を短縮する簡略化された骨切除を報告しています。VANTAGE、STAR、SALTOタラリスはそれぞれ独自のベアリング哲学と地域的な償還基盤を活用し、忠実な支持者を維持しています。Paragon 28の3Dプリント製APEXシステムは、酸化と摩耗に抵抗するための多孔質海綿骨様表面とビタミンE安定化ライナーを追加しています。予測期間を通じて、デザインイノベーションはスマートセンサー統合と、臨床医がインプラントの状態をリモートで監視できるMRI適合合金に依存し、繰り返し手術とメーカーの二次収益源を促進するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ベアリングタイプ別:モバイルシステムが支配し、ハイブリッドデザインが勢いを増す

モバイルベアリング構造は2025年に52.98%のシェアを獲得し、荷重下でポリエチレンインサートが自己整列してエッジストレスを低減するインプラントへの外科医の信頼を反映しています。有限要素解析では、軟骨オーバーレイの厚さを0.5mmに調整した場合に応力分布が生理的パターンに達することが確認されており、この知見が次世代モバイルベアリングの設計を導いています。固定デザインは骨量が損なわれた症例や靭帯不全症例に対して依然として有用ですが、拘束されたキネマティクスへの懸念が広範な普及を制限しています。

固有の回転可動性と組み込みの安定性機能を融合したハイブリッドセグメントは11.18%のCAGRで拡大しており、バランスの取れたソリューションを求める市場の動向を示しています。企業は現在、ハイブリッド距骨コンポーネントと超適合インサートを組み合わせて接触圧力を調和させ、かつてモバイルと固定プラットフォームの間で迷っていた外科医を引き付けています。個別化された歩行分析が日常的になるにつれて、ベアリング選択はますます術前運動データセットから導出されるようになり、意思決定支援ツールが足首全置換市場の販売プロセスにより深く組み込まれていくでしょう。

エンドユーザー別:病院の優位性がASCの成長に挑戦される

病院は2025年の足首全置換市場規模の65.58%を占め、手術室インフラ、集中治療バックアップ、研修医トレーニングパイプラインを活用しています。学術センターがロボット工学の早期普及を牽引し、バンドル支払いパイロットがリスク共有契約を固定しています。それでも、保険会社が低い施設費用を好み、患者が同日回復を求めるため、外来手術センターは9.41%のCAGRで拡大しています。

デバイスメーカーは、ASCの滅菌プロトコルに合致するシングルトレイシステムと使い捨て鋸で対応し、1症例あたりのターンオーバー時間を12分短縮しました。品質レジストリでは、施設間の30日再入院率が同等であることが示されており、保険会社の信頼を強化しています。専門整形外科クリニックは、画像診断、歩行分析、共同意思決定カウンセリングの術前ハブとして機能し、手術のために患者を病院またはASCに引き渡すことで、ケア継続体制全体でサービスを統合し、足首全置換市場内のチャネルアクセスを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益の42.71%を生み出し、CMSの適用範囲、高い外科医密度、プレミアムインプラントへの消費者の支払い意欲に牽引され、世界的な臨床ガイドライン策定の中心となっています。米国の医師は年間11,000件以上の足首置換術を実施し、アライメントを最適化するために靭帯再建などの手術を組み合わせることが多くあります。カナダはオンタリオ州とアルバータ州の公的資金による専門センターを通じて貢献し、メキシコの民間セクターは運動温存手術を求める中米からの医療観光客を取り込んでいます。

欧州は第2位のクラスターであり、ドイツ、フランス、英国が厳格なCEマーク要件とコスト効用閾値の下でボリュームをリードしています。国民医療制度は長期再置換率を精査する医療技術評価を実施し、メーカーに査読済みの生存率データの公表を促しています。北欧諸国はレジストリの知見を共有し、より広い欧州の償還交渉に影響を与えています。

アジア太平洋は、高齢化人口と可処分所得の増加が先進的な整形外科ケアへの需要を高める中、2031年にかけて10.35%のCAGRで最も急速に成長している地域です。中国は上海と北京でフェローシッププログラムを拡充し、日本は国民皆保険を活用して特定の技術をカバーし、インドの第1層病院は国内の医療観光客を引き付けています。重篤な外傷発生率と大規模な糖尿病人口の組み合わせが関節炎負担を増大させ、足首全置換市場にとって肥沃な拡大回廊を生み出しています。中東・アフリカおよび南米は、民間病院チェーンが専門知識を輸入するにつれて初期的な普及を示していますが、通貨変動と自己負担の動態が近期の手術件数を抑制しています。

競合環境

足首全置換市場は中程度の集約化を示しながらも、激しいイノベーション競争が繰り広げられています。Zimmer Biometは2025年4月にParagon 28の11億米ドルの買収を完了し、APEXシステム、Smart 28インストゥルメンテーション、Zimmerのグローバルネットワークを補完する専任の足首販売部隊を獲得しました。Strykerは、Infinityの2年生存率98.8%と、2024年に発売した再置換ツールボックスの幅を拡大するAnkle TrussおよびOsteotomy Truss補助システムを通じてリーダーシップを維持しています。Smith+Nephewは2024年に5.3%の基礎収益成長を報告し、CTマッピングと術中ナビゲーションを統合してコンポーネントアライメントを簡略化し外科医の採用を促進する患者適合ガイドをリリースしました。

ニッチプレーヤーは、患者固有インプラント、積層造形、荷重と温度を監視するセンサー付きポリエチレンインサートに注力することでホワイトスペースを追求しています。restor3dは機械学習設計アルゴリズムを活用してラティス構造を最適化し、3D Systemsはエンドツーエンドのデジタルワークフローで整形外科的外傷外科医をターゲットにしています。競争ダイナミクスは現在、ハードウェアを超えてソフトウェアエコシステム、リモートモニタリングプラットフォーム、長期機能スコアに支払いを結びつけるバリューベースの契約モデルにまで拡大しています。FDAの2024年安全性通知を受けて規制上の精査が強化され、企業は市販後サーベイランスとリアルワールドデータ生成に多大な投資を行っています。その結果、大手メーカーはクラウドレジストリと縦断的アウトカム分析をインプラント販売にバンドルし、スイッチングコストを引き上げ、足首全置換市場全体の購買決定を形成しています。

足首全置換産業リーダー

Zimmer Biomet

Exactech, Inc.

Enovis

Smith + Nephew

Stryker Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

外来診療への移行と、選定された全人工足関節置換術の一部が外来手術センターへ移行することで、迅速かつ再現可能なワークフローに向けて設計されたインプラントシステムおよび器具の空白領域が生まれている。米国では、2024年にCMSが全人工足関節置換術を入院専用リストから除外する決定を下し、これに加えて2025年のASC支払いの2.9%引き上げ(ASC支払い総額74億米ドル)により、病院とASCは日帰り退院を軸としたパスの再設計を進めている。これにより、導入に関する議論は単一トレイセット、使い捨て器具、統合デジタルプランニングに再び焦点が当てられている。

技術主導の差別化は、患者個別対応および3Dプリント技術によるソリューション、さらに位置精度のばらつきを低減するナビゲーション支援実施に集中しており、特に変形例や再置換に近接する症例(本レポートの対象範囲である一次システムおよび付属の単回使用器具に限る)において顕著である。活発な製品開発と規制上の承認動向も、短期的な勢いを示唆している:2025年9月、restor3dはKinos Total Ankle SystemについてFDA 510(k)承認を取得し、2025年5月、Paragon 28はAPEX 3D Total Ankle Replacement SystemについてFDA 510(k)承認を取得、Smith+Nephewは2024年9月にTOTAL ANKLE Patient-Matched Guides(3D SystemsのVSP手術計画に基づく)を発売した。米国以外では、成長機会は外科医の研修拡大と、機器価格、画像診断へのアクセス、限られたフェローシップ枠が普及を制約している新興市場向けのCTから計画への再現可能なワークフローの拡大にも依存している。メーカーは、インプラントを計画ソフトウェアやサービス契約と組み合わせることで、こうした摩擦要因にすでに対応し始めている。

最近の業界動向

- 2026年4月:restor3dは、米国におけるAeros Modular Stem Systemの完全な商業展開を発表した。限定的な市場投入から広範な商業化への移行により、モジュラーステム・固定重視設計の競争が激化し、パーソナライズされた足関節形成術ワークフローにおける同社の地位が強化される。

- 2025年6月:StrykerはIncompass Total Ankle SystemについてFDA 510(k)承認を取得した。同システムはINBONEおよびINFINITY技術基盤に関連する要素を統合している。この承認により、確立された設計系列を標準採用しつつ、最新の器具およびシステムレベルの互換性を求めるアカウントに対して、もう一つの主要プラットフォームの選択肢が追加される。

- 2024年9月:Smith+Nephewは3D SystemsのVSP手術計画と連携してTOTAL ANKLE Patient-Matched Guidesを発売した。この発売により、コンポーネント配置のための術前計画および患者個別対応ガイドへのアクセスが拡大し、病院とASCの両環境において再現性と効率性を重視する外科医の間での導入促進を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、末期関節炎または重度の外傷性損傷を有する患者の足関節を置換するために使用される全人工足関節置換プロテーゼシステムから生じる収益を対象とし、病院および外来手術センターの環境向けに販売されるものを含む。

対象範囲の除外事項:再置換用の足関節置換インプラント、部分的足関節形成術ソリューション、足関節固定器具、およびアフターマーケットのサービスまたは修理キットは除外する。

セグメンテーション概要

- デザイン別

- HINTEGRA

- STAR

- SALTO/SALTOタラリス

- INBONE II/INFINITY

- CADENCE

- その他のデザイン

- ベアリングタイプ別

- モバイルベアリングシステム

- 固定ベアリングシステム

- ハイブリッド/セミコンストレインド

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデル構築前に臨床および手術に関する背景を設定するために用いられた。骨関節炎の負担に関する情報については、米国疾病予防管理センター(CDC)および国立衛生統計センターなどの公的資料を参照し、手術システムの能力指標にはOECDの保健統計ポータルを、償還および手術コーディングの方向性を把握するためにはCMSのデータセットを参照した。

前提条件を確実なものとするため、公表された臨床文献(査読済みの整形外科系学術誌)および関連する専門機関(AAOSおよび類似の地域団体など)の指針を確認し、適応パターン、再置換リスクの考慮事項、および設計の採用状況の時間的変化について検討した。また、企業の開示資料や投資家向け資料から収益に関する概略情報を得るとともに、製品承認およびリコール事案については信頼できる報道機関の記事を参照した。企業財務データおよび特許データベースの有料サブスクリプションを活用し、製品パイプラインおよびイノベーションの強度を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の公的資料も使用した。

一次インタビューおよび調査

一次調査では、実際の環境において手術件数と価格を左右する要因を検証することに重点を置き、その後、モデルの草案出力に対してストレステストを行った。インプラント流通関係者、整形外科医、調達担当者、および医療提供マネージャーなど多様な関係者と面談し、環境別の利用状況、現実的なASP帯、および新しい設計の採用速度を確認した。

本市場は世界的なものであるため、単一の償還制度に過度に依存しないよう、主要地域全体でフィードバックを収集した。インタビューによる情報がデスクリサーチの結果と大きく異なる場合には、当該情報源に再度連絡を取り、その差異の背景を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | アジア太平洋地域:44% |

| ミッドティア:59% | 機能/部門責任者:27% | 欧州・中東・アフリカ:29% |

| 中小規模企業:16% | マネージャー:60% | 南北アメリカ:27% |

市場規模の算定と予測

当社の規模算定の論理は、治療対象患者プール、整形外科手術能力指標、および全人工足関節置換術に対する標準的な適格性から手術需要を再構築するトップダウン方式から始まり、これを地域レベルのASP範囲を用いて機器収益に変換する。並行して、抽出したサプライヤーの集計データ、流通業者チャネルからのフィードバック、および医療提供環境別の件数を用いた選択的なボトムアップ検証を行い、総額が現実的なものであり、観察可能な傾向から逸脱していないことを確認する。

主要なモデル入力には、足関節関節炎の有病率と手術への進行、固定術と置換術間のシェアの変化、廃棄率およびサイズ構成を含む手術当たりの平均インプラント数、病院と外来手術センターの利用比率、および償還や調達行動に紐づく地域別価格差が含まれる。手術件数の系列データが整っていない国については、支払者構造および整形外科能力が類似する代替市場を用いて対応し、その後インタビューによるフィードバックに基づく調整を行う。

予測にあたっては、外科医の研修曲線、規制承認、および製品改良サイクルに対する感度を反映するためにシナリオ分析を用い、その後インタビューから得られた専門家の合意によって変数を精緻化する。また、長期的な整形外科インプラントの成長傾向と照らし合わせて予測成長を確認し、年ごとの推移が妥当であることを確認する。

データ検証および更新サイクル

検証は複数の層で行われ、最終的な数値が単一の前提に依存しないようにしている。アナリストは、人口当たりの手術密度、公開資料に示されたインプラント事業の勢い、償還またはコーディングの変更といった独立した指標に対してモデル出力を比較し、承認前に外れ値を調査する。

デスクリサーチの根拠では説明できない差異がある場合には、一次情報源に戻り、それが一時的な混乱、価格の段階的変化、または対象範囲の不一致を反映しているかを確認する。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、納品前には最終レビューを実施し、クライアントが最新の見解を受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの全人工足関節置換市場規模

全人工足関節置換術に関する公表値は、対象範囲の定義が必ずしも同一でなく、手術件数および価格の前提が異なる時期に更新されるため、大きく異なることがある。ある推計が病院のみの需要に基づく一方で、別の推計が病院と外来環境を組み合わせている場合、あるいは再置換術が一次手術と合わせて計上されている場合にも差異が生じる。

手術件数の代理指標を追跡し、地域レベルの検証を伴ってASP帯を更新することで、Mordor Intelligenceは新規の全人工足関節置換システムに対象を限定し、2026年の基準を調達および臨床採用の指標が示す内容に整合させている。このため、より古い基準年から始まる推計や、より広範な製品範囲を用いる推計は低い値となる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 1.36 B (2026) | |

| 総合コンサルティング会社A | USD 0.71 B (2023) | より古い基準年を用いており、最近の採用および価格動向の影響を過小評価する可能性があり、病院需要と外来需要の変化を十分に区別せずに単一の世界的CAGRを適用している場合がある。 |

| 業界出版社B | USD 0.75 B (2024) | より狭い機器収益の視点と固定された基準年の推計に依拠する傾向があり、固定術の一部を市場全体として扱い、隣接する足関節器具カテゴリーを一貫して除外していない可能性がある。 |

表に示される差異は、基準年の選択、製品対象範囲に含まれる内容、および価格が地域間でどのように引き継がれるかによっておおむね説明される。対象範囲を一次的な全人工足関節置換システムに限定し、前提を現実的な手術および調達の指標と相互確認することで、最終的な市場価値は追跡しやすく、年々再現しやすいものとなる。

レポートで回答される主要な質問

足首全置換市場の現在の規模はどのくらいですか?

足首全置換市場は2026年に13億6,000万米ドルと評価されており、2031年までに18億2,000万米ドルに達すると予測されています。

足首全置換市場はどのくらいの速さで成長していますか?

市場は2026年~2031年の予測期間中に6.07%のCAGRで成長します。

現在、足首全置換市場シェアをリードしているデザインプラットフォームはどれですか?

INBONE II/INFINITYは2025年の世界収益の33.12%を占め、リーディングデザインファミリーとなっています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASC設定は同日退院をサポートし、施設コストを削減し、CMSの償還増加の恩恵を受けており、2031年にかけてASCにおける9.41%のCAGRを牽引しています。

2031年までに最も急速に拡大する地域はどこですか?

アジア太平洋は10.35%のCAGRで成長すると予測されており、高齢化人口、医療費の増加、専門整形外科ケアへのアクセス拡大が牽引しています。

足首全置換産業における競争を形成する技術トレンドは何ですか?

患者固有の3Dプリントインプラント、ロボットガイダンス、センサー付きライナーが製品を差別化し、購買決定に影響を与えるコア技術です。

最終更新日: