十字靭帯修復処置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.44 十億米ドル |

| 市場規模 (2031) | 26.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

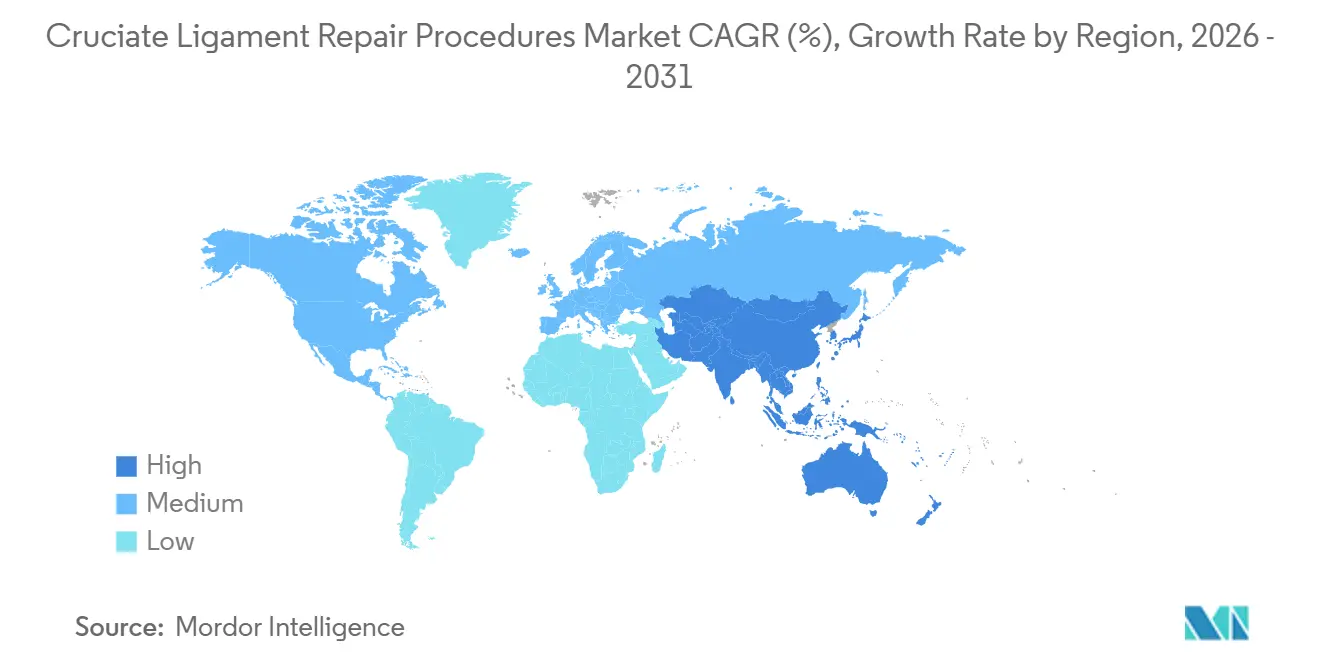

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

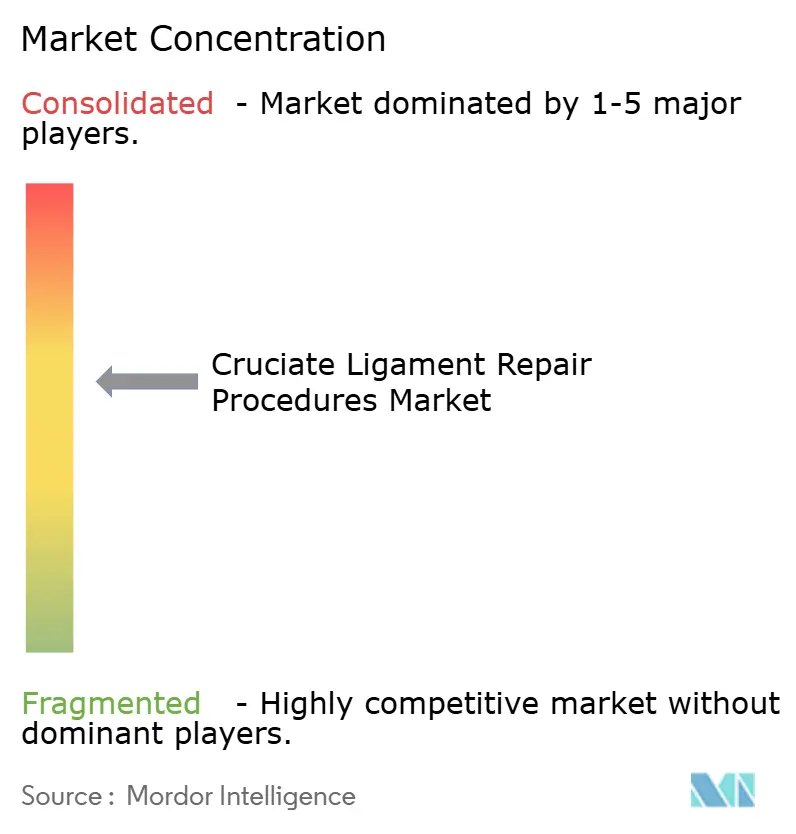

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる十字靭帯修復処置市場分析

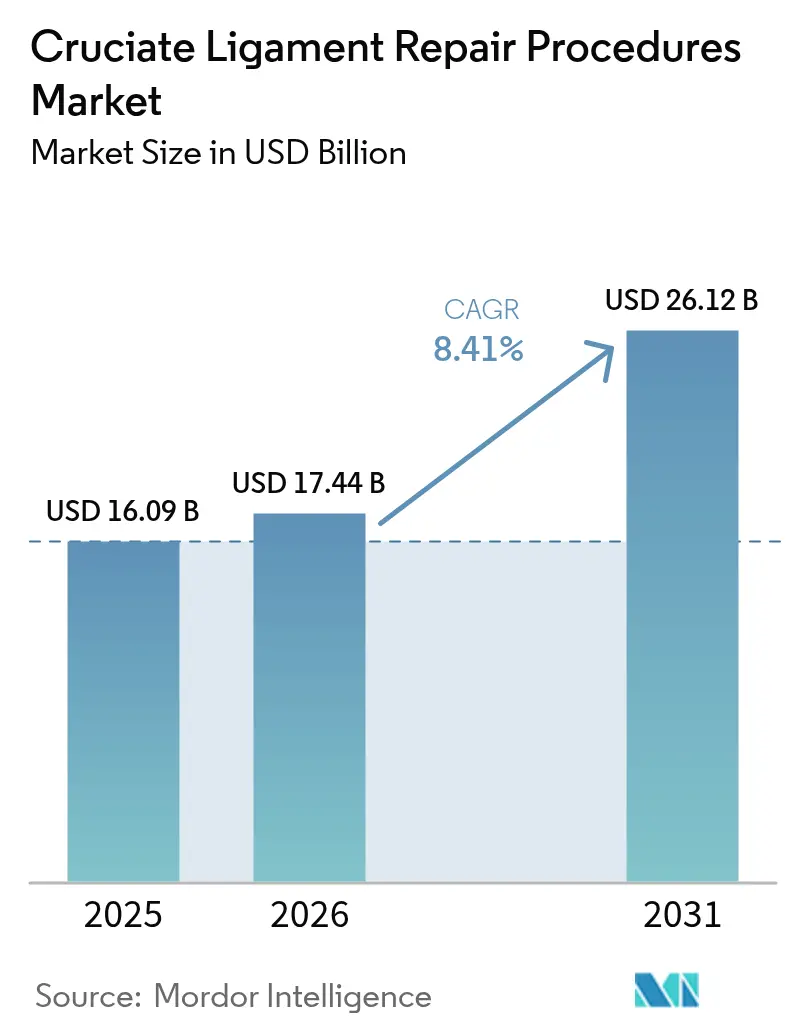

十字靭帯修復処置市場の規模は、2025年の160億9,000万USD、2026年の174億4,000万USDから2031年には261億2,000万USDに拡大し、2026年から2031年にかけてCAGR 8.41%を記録する見込みです。

保存療法よりも外科的介入が好まれる傾向は、2010年から2020年にかけて前十字靭帯(ACL)断裂の年間発生件数が3.43%減少したという疫学的研究の報告にもかかわらず、引き続き拡大しています。米国食品医薬品局(FDA)が2026年1月にBEARインプラントのラベルを更新し、外傷後変形性関節症リスクの低減が確認されたことで、生物学的スキャフォールドに対する市場の信頼が高まっています。2024年にメディケアの入院専用リストから275件の整形外科処置が除外されたことで示された外来診療能力の拡大は、費用効率の高い外来手術センターへのシフトを促進しています。中国では、数量ベースの調達改革により膝関節インプラント価格が82%低下し、アクセシビリティは向上した一方で、多国籍企業の利益率に圧力がかかっています。こうした課題に対応するため、主要ベンダーは差別化された生物学的製剤、人工知能(AI)計画、ロボット支援を活用し、移植片断裂の60%〜70%の主因である技術的失敗の最小化を図っています。

主要レポートのポイント

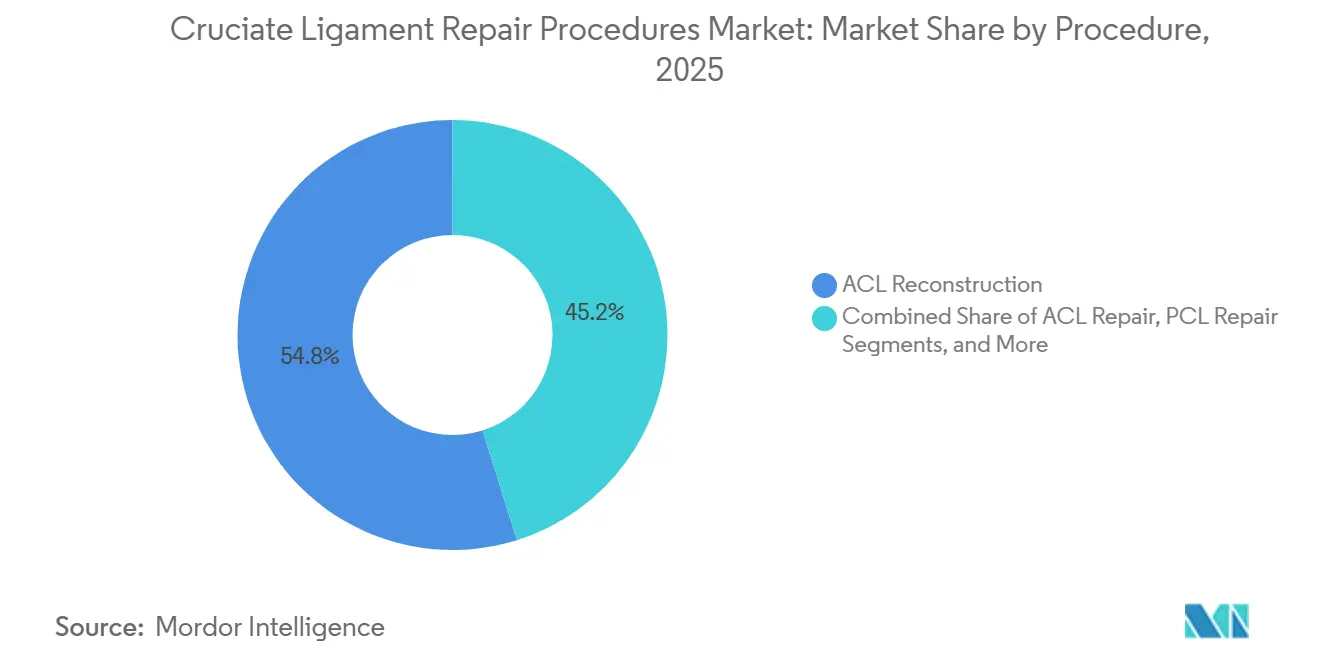

- 処置別では、ACL再建術が2025年の十字靭帯修復処置市場シェアの54.84%を占め、ACL修復術は2031年にかけてCAGR 10.53%で拡大する見込みです。

- 移植片タイプ別では、自家移植片組織が2025年の十字靭帯修復処置市場規模の46.76%を占め、生物学的スキャフォールドはCAGR 10.87%で2031年まで成長しています。

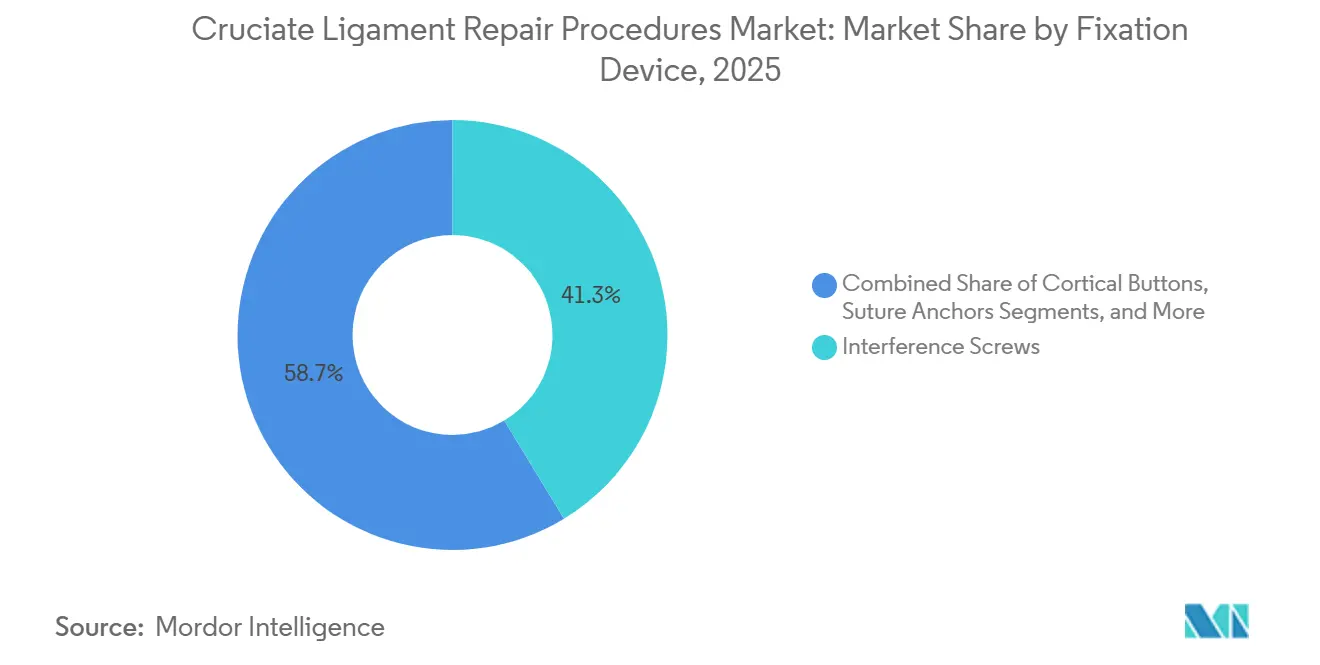

- 固定デバイス別では、干渉スクリューが2025年のセグメント収益の41.32%を維持し、コーティカルボタンは2026年から2031年にかけてCAGR 11.21%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の60.32%を占め、外来手術センターはCAGR 11.45%で2031年まで成長しています。

- 地域別では、北米が2025年の収益シェアの42.65%でトップを占め、アジア太平洋は2026年〜2031年にかけて最速のCAGR 9.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の十字靭帯修復処置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 膝靭帯損傷の発生率の増加 | +1.8% | 世界全体、北米・欧州でピーク | 中期(2〜4年) |

| 低侵襲整形外科処置への需要の高まり | +2.1% | 北米・EU、アジア太平洋での早期普及 | 短期(2年以内) |

| 外来手術センターの利用可能性の拡大 | +1.9% | 北米が中心、西欧へのスピルオーバー | 中期(2〜4年) |

| 生物学的・合成移植片技術の進歩 | +2.3% | 世界全体、北米・EUが規制面でリード | 長期(4年以上) |

| 新興市場におけるスポーツ医学専門医の増加 | +1.2% | アジア太平洋が中心、中南米・中東アフリカ | 長期(4年以上) |

| 外科計画・ナビゲーションへの人工知能の統合 | +1.5% | 北米・EUが早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

膝靭帯損傷の発生率の増加

米国では、ACL断裂は10万人年あたり75.19件の割合で発生し、年間10万〜20万件の新規症例が生じています[1]欧州スポーツ医学会、「関節鏡技術調査2023」、ncbi.nlm.nih.gov。女性アスリートは解剖学的・ホルモン的要因により、男性の2〜8倍の断裂率を経験し、16〜39歳の年齢層で最も多くの外傷が発生しています。2010年以降、年間傷害件数は減少したものの、支払者が償還を拡大し患者がより早期のスポーツ復帰を求めるようになったため、外科的再建術の件数は年間2.15%増加し続けました。このシフトは、関節鏡手術に対するサードパーティの保険適用が早期外科的意思決定を促進している北米および西欧で最も顕著に見られます。

低侵襲整形外科処置への需要の高まり

脛骨トンネル出口部を回避し術後疼痛を軽減するため、完全関節鏡内技術が現在主流となっています。欧州の調査では、経脛骨穿孔法は2016年から2023年にかけて高件数外科医の14.3%から3.6%に減少した一方、前内側および完全関節鏡内ポータルが増加しました。膝蓋腱を温存する大腿四頭筋腱採取は、ドナー部位の罹患率をさらに改善します。Arthrexは2023年に小児ACL再建術にTightRopeアジャスタブルループボタンを拡張し、成長板を保護する完全骨端固定を可能にしました。

生物学的・合成移植片技術の進歩

2026年1月のBEARインプラントのラベル更新では、自家移植片再建術と比較して2年間の追跡調査において変形性関節症の進行が低いことが示されました。FDAが2025年3月に小児および部分断裂への適応を拡大して以来、5,000人以上の患者がこのスキャフォールドを受けています[2]FDA、「BEARの適応拡大」、fda.gov。2年間のデータでは再断裂率15%が報告されており、自家移植片の成績と同等で、ハムストリング筋力のより早期の回復が示されています。合成ポリマーも再び注目を集めており、Strykerは2024年6月にArtelonを買収し、引張強度2,000 Nを超える生体吸収性繊維へのアクセスを獲得しました。

外科計画・ナビゲーションへの人工知能の統合

機械学習アルゴリズムは磁気共鳴画像法によるACL断裂診断において最大98%の精度を達成し、診断的関節鏡手術の必要性を低減しています。計画プラットフォームは現在、患者の解剖学的構造に合わせたトンネル配置と移植片径を提案し、移植片失敗の大半を引き起こす技術的エラーを直接軽減しています。Zimmer BiometのOrthoGridインテグレーションとTHINK Surgicalとの提携は、コンピュータビジョンガイダンスを靭帯ワークフローに組み込んでいます。Smith & NephewはHOPCoと提携し、AIアナリティクスを外来センターのスケジューリングソフトウェアに組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 処置総費用の高さと支払者の保険適用の限界 | -1.4% | 北米・EU、米国の民間保険で深刻 | 短期(2年以内) |

| 外科的失敗のリスクと再手術の必要性 | -1.1% | 世界全体、若年アスリートで最も高い | 中期(2〜4年) |

| 新規生物学的インプラントに対する厳格な規制経路 | -0.7% | 北米・EU | 長期(4年以上) |

| 新興経済国における外科医のスキルギャップ | -0.5% | アジア太平洋、中南米・中東アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処置総費用の高さと支払者の保険適用の限界

無保険の米国患者は20,000〜50,000 USDの請求に直面し、保険加入者でも自己負担が2,000〜6,000 USDに上ることが多いです。青少年への請求額は2010年から2022年にかけて70%上昇し、より厳格な事前承認ガイドラインを促しています。CPT 27429に対するメディケアの許容額は1,172 USDであり、多くの外来センターはこれをコスト以下と見なしています。Cignaの2024年8月のポリシーは依然として一次ACL修復術を試験的なものとして分類しており、BEARスキャフォールドの償還を制限しています[3]Cigna、「ACL修復の医療的必要性」、cigna.com。

外科的失敗のリスクと再手術の必要性

一次再建術は3.2%〜11.1%の症例で失敗し、9ヶ月以内にスポーツに復帰した若年アスリートでは34.2%に上昇します。同種移植片の失敗率は25歳未満の患者で25%に達し、自家移植片の9.6%と比較して高くなっています。再手術の成功率は平均70%〜75%であり、2段階再手術では10,000〜15,000 USDのコストが追加されます。再建術を受けた患者の半数のみが競技スポーツに復帰しており、期待値を抑制し、成果が不十分な場合の訴訟を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処置別:生物学的革新の中でACL修復が注目を集める

ACL再建術は2025年の十字靭帯修復処置市場において54.84%のシェアを維持しました。しかし、BEARスキャフォールドが適応を拡大するにつれ、ACL修復術はCAGR 10.53%で2031年まで成長すると予測されています。2025年3月以降、5,000件以上のBEAR処置が実施されており、早期データでは自家移植片と同等の2年間再断裂率15%が示されています。その結果、ハムストリング温存とより迅速なリハビリテーションを重視する若年層を中心に、修復術が2031年までに一次症例の15%〜20%を占める可能性があります。後十字靭帯(PCL)手術は、PCL損傷が膝外傷の3%〜5%にすぎないため、件数の10%未満を占めています。再手術による再建術は、老化した移植片と繰り返しの損傷に牽引された安定しているが成長しているニッチ市場です。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

移植片タイプ別:生物学的スキャフォールドが自家移植片の優位性に挑戦

自家移植片組織は2025年に46.76%の収益を生み出し、骨-膝蓋腱-骨およびハムストリング移植片に支えられており、25歳未満での失敗率は9.6%です。Smith & NephewのQUADTRACガイドで商業化された大腿四頭筋腱オプションは、最低の1年再手術率2.4%を達成しています。同種移植片は、若年アスリートでの25%の失敗率にもかかわらず、手術時間を15〜20分短縮できることもあり、高齢者や再手術症例で引き続き好まれています。最も成長の速いセグメントである生物学的スキャフォールドはCAGR 10.87%で、BEARインプラントの適応拡大とStrykerの合成統合に乗っています。次世代合成移植片は、その耐久性が自家移植片と同等であれば、2031年までに5%〜8%のシェアに達する可能性があります。

固定デバイス別:コーティカルボタンが調整性で台頭

干渉スクリューは低い単価のおかげで2025年の収益の41.32%を依然として占めていますが、外科医がアジャスタブルループテンショニングを好むようになるにつれ、コーティカルボタンは年間11.21%成長すると予測されています。欧州での使用率は2016年から2023年にかけて52.9%から69.3%に上昇しました。ボタンはトンネル拡大を軽減し、2023年にFDA認可を受けた小児完全骨端固定を簡素化します。生体吸収性スクリューは現在、脛骨固定の62.7%を占めていますが、異物反応に関する懸念が続いており、チタン製オプションへの関心が持続しています。縫合アンカーおよびハイブリッドデバイスは、救済再手術などのニッチな用途に使用されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センターがシェアを獲得

病院は2025年のエンドユーザー収益の60.32%を占め、複雑な再手術、小児症例、多靭帯損傷における優位性を反映しています。それでも、メディケアの2024年外来規則が単純なACL症例を日帰り退院にシフトさせたため、外来手術センターはCAGR 11.45%で拡大しています。外来手術センターの施設費用は病院外来部門より20%〜30%低く、外科医の持分インセンティブは差し迫った整形外科医の人材不足の中で人材を引き付けています。整形外科クリニックは紹介とリハビリテーションに不可欠ですが、認定手術室を持つ施設が少ないため、外科収益の5分の1未満にとどまっています。

地域分析

北米は2025年の世界収益の42.65%を維持し、年間10万〜20万件のACL処置を実施していますが、発生率の低下と介入率の横ばいにより成長は鈍化しています。欧州は収益の約4分の1を占め、解剖学的トンネル配置と外側関節外補強への移行が進んでいます。アジア太平洋は中国の82%の価格削減によって農村部へのアクセスが拡大したことで2031年まで9.54%成長する見込みですが、サプライヤーのマージンへの圧力も生じています。日本と韓国は高い病床密度を活用して高い処置率を維持している一方、インドの断片的な保険適用が普及を制限しています。中東・アフリカと南米は収益の約12%〜15%を共有しており、湾岸地域のスポーツ医学への投資とブラジルのより迅速なデバイス承認が段階的な成長を支えています。

規制環境

米国では、前十字靭帯の修復および再建に使用されるインプラント技術は、確立されたFDAの承認経路に従っています。前十字靭帯(ACL)修復用の吸収性インプラントは、21 CFR 888.3044に基づきクラスIIに分類され、膝の疼痛/機能や再手術指標などの臨床パフォーマンス評価を含む特別管理の対象となります。

欧州では、製造業者はEU医療機器規則(MDR)2017/745に準拠する必要があり、これにより整形外科用インプラントの臨床エビデンスおよび技術文書要件が強化されました。これにより、2024年5月までに無効となった旧来の認証からの移行が進み、2025年5月以降はさらなる販売承認の制限が適用されています。中国では、国家医薬品監督管理局(NMPA)が高リスク機器に対する国レベルの審査・登録要件を維持しており、腱・靭帯固定システムに関する2020年のガイドラインなどの技術指針に支えられ、多国籍企業および国内の整形外科サプライヤーの市場参入タイムラインおよび現地市場戦略を形成しています。

バリューチェーン分析

バリューチェーンは、生体材料および組織調達(自家移植/同種移植の供給と処理、合成ポリマー、コラーゲンおよびその他の足場材料)、機器の設計・製造(ネジ、皮質ボタン、ノットレスシステムなどの固定デバイス、および生物学的足場の製造)、埋込型デバイスの追跡可能性と滅菌を支える規制・品質システムを網羅しています。処置の提供は、病院および外来手術センター(ASC)のインフラ、関節鏡手術用資本機器、および訓練を受けたスポーツ医学チームに依存し、急性期後のリハビリテーションおよびスポーツ復帰プログラムが再手術および経過観察の需要を形成します。

コストおよび標準化の圧力は主に術中に集中しており、そこでの供給の選択(移植片の種類、固定構造、補助的な生物学的製剤)が処置経済全体の大部分を左右します。最近の臨床エビデンスでは、供給コストがACL再建のコスト構造の中で優位を占め(総コストの約58.2%)、術中フェーズがコスト発生の大部分を占めることが示されています(約89.7%)。これは、インプラントの採用リスト、一括購買、ASCワークフロー最適化を通じて外科医の選好の違いを管理しようとする医療システムの取り組みを強化しています。イノベーション面では、新しい固定システムに対するFDA 510(k)承認や、生物学的足場に対する適応拡大が、研究開発から規制承認、そして流通業者・病院主導の商業化へと続くパイプラインを支えています。

競合状況

上位5社—Arthrex、Stryker、Smith & Nephew、Zimmer Biomet、DePuy Synthes—は2025年の収益の55%〜60%を占め、中程度の集中度を示しています。Strykerの2024年6月のArtelon買収により合成軟部組織スキャフォールドが加わり、Smith & Nephewの3億3,000万USDのCartiHeal買収は軟骨ソリューションを拡充しました。Zimmer Biometの2023年のEmbody買収はコラーゲンベースのインプラントを供給し、2024年のスポーツ医学部門の13.1%成長に貢献しました。Miach Orthopaedicsは2025年以降5,000人以上の患者を治療したBEARスキャフォールドで市場を変革しています。すべてのリーダー企業は、コモディティスクリューや縫合糸との差別化を図るため、生物学的製剤、ロボティクス、AIナビゲーションに収束しています。中国の数量ベースの調達は、MicroPortやMerilに対するシェア防衛のため、段階的な製品ポートフォリオと現地製造を強いています。

十字靭帯修復処置産業のリーダー企業

Zimmer Biomet

Smith & Nephew

Johnson & Johnson Services, Inc.(DePuy Synthes)

CONMED Corporation

Stryker Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機械的固定と生物学的治癒、および長期的な転帰を組み合わせたACL修復・再建ソリューションを中心に、短期的な空白市場が形成されつつあります。FDAが2026年1月に発表したMiach Orthopaedics BEARのラベル更新には、自家移植再建と比較して外傷後変形性関節症の発症claimの低減が含まれており、これは短期的な安定性を超えて、支払者や患者にとって重要な疾患修飾エンドポイントへと競争の焦点を移すものです。

処置の外来施設への移行、および術中の供給変動を抑制する取り組みは、手順を簡素化し、在庫の複雑さを軽減し、外科医や施設間で手技を標準化するシステムに機会を生み出しています。2026年の製品動向はこの方向性を反映しており、FDA承認を受けたノットレス・張力調整可能固定システム(例:ABANZA QuadLock)や、ハードウェアを最小限に抑えた固定オプション(例:Arthrex TightRope SB オールスーチャー、ソフトボタンインプラント)、さらに手作業の準備時間を短縮する生物学的関連製品(例:事前縫合された腱コンストラクト)が挙げられます。同時に、中国の量に基づく調達方針や膝インプラントの大幅な価格引き下げは、階層化されたポートフォリオと現地化された供給戦略を促し続けており、差別化された生物学的製品、ワークフローツール、大規模病院グループやASCネットワークとの価値に基づく契約を通じてマージンを保護できる事業者に有利に働いています。

最近の業界動向

- 2026年7月:AlloSourceは、オールインサイドACL再建ワークフロー向けに設計された、FDA 510(k)承認を取得したReConnex Pre-Sutured Tendonを発表しました。この事前縫合コンストラクトは、術中の移植片準備工程を減らすことで手術室の効率を高め、より高スループットな外来環境を支援することを目的としています。

- 2026年2月:Arthrexは、ACL固定用のTightRope SB オールスーチャー、ソフトボタンインプラントをリリースしました。この金属不使用・ネジ不使用のアプローチは、移植片の種類を問わずハードウェアを最小限に抑えた固定オプションの選択肢を広げ、在庫や画像アーティファクトを簡素化する低侵襲コンストラクトを求める外科医の需要に合致しています。

- 2024年6月:Strykerは、次世代の生分解性合成軟部組織足場技術を整形外科ポートフォリオに加えるためArtelonを買収しました。この取引により、Strykerは合成生体材料の能力を統合することで、靭帯および軟部組織修復関連分野での地位を強化し、従来の固定および移植片製品を補完しました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、膝十字靭帯の修復または再建に用いられる外科的処置の価値を対象としており、中心となる処置作業、およびそれを完了するために一般的に使用される移植片・固定要素を含みます。

対象範囲の除外事項:手術を伴わない保存的治療、他の疾患を目的とした一般的な膝関節鏡検査、長期的なリハビリテーションおよび理学療法サービスは含まれません。

セグメンテーション概要

- 処置別

- ACL修復術

- ACL再建術

- PCL修復術

- PCL再建術

- 再手術処置

- 移植片タイプ別

- 自家移植片

- 同種移植片

- 合成移植片

- 生物学的スキャフォールド

- 固定デバイス別

- 干渉スクリュー

- コーティカルボタン

- 縫合アンカー

- その他の固定デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科・スポーツ医学クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデリングを開始する前に、臨床的および経済的な境界を設定するためにデスクリサーチを実施しました。CDCの外傷および外来手術統計、OECDの保健データ、WHOの医療システム指標、整形外科的処置件数を報告する各国の医療サービスまたは省庁の公表資料などの公開情報源を精査しました。

処置活動を価値に変換するために、ACLおよびPCLの利用および再手術率に関する査読済み整形外科学術誌、入手可能な範囲での病院の請求・償還に関する参考資料、主要国における整形外科機器の輸出入概要などの情報源も使用しました。靭帯再建に関連する製品構成を理解するため、企業の開示資料や投資家向け説明資料を確認しました。公開情報が乏しい場合には、企業財務データの有料サブスクリプションおよび特許データベースを追加検証として使用しました。これらの例は網羅的なものではなく、データポイントの収集・確認・明確化のために他の公開および有料情報源も使用しました。

一次インタビューおよび調査

一次調査は、手術室で実際に何が使用されているか、そして異なる環境で価格がどのように変動するかを確認することに重点を置きました。主要地域の整形外科医、スポーツ医学の臨床医、病院の調達担当チーム、外来手術センターの管理者、機器流通業者に聞き取りを行い、処置構成、移植片の選好、固定バンドルに関する仮定を必要に応じて修正しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):46% |

| 中堅層:54% | 機能/事業部門リーダー:37% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模事業者:16% | マネージャー:50% | 南北アメリカ:23% |

市場規模算定と予測

市場価値は、まずトップダウン方式を用いて再構築されました。膝損傷の発生率、スポーツ参加の傾向、外科的処置率のパターン、および医療提供形態の割合から国別の処置件数を構築し、それを典型的な処置関連価格および機器バンドルの範囲を用いて価値に変換しました。合計値が実態から大きく外れていると思われる場合は、推進要因を再確認した上でのみ調整を行いました。

モデルの妥当性を保つため、主要な固定デバイスのサンプル販売価格、症例ごとの移植片・固定使用の構成比に基づく集計、流通業者チャネルからの出荷動向に関するフィードバックなど、選択的なボトムアップ確認によりこれを裏付けました。特に重要な入力要素は、ACL再建対修復の割合、再手術率、病院と外来手術センターの割合、移植片の選択パターン(自家移植対同種移植対合成移植)、および手術当たりの平均固定ユニット使用数です。

予測に関しては、スポーツ外傷傾向、低侵襲技術の採用、償還の安定性に関する異なる前提のもとで需要を予測できるようシナリオ分析を用い、その後、専門家が現実的と判断する経路に最終的な予測を合わせました。国別の処置件数が欠落している場合は、類似の医療システムからの代替指標を適用し、最終的な合計を確定する前にインタビューを通じて修正しました。

データ検証と更新サイクル

算出結果は、整形外科手術のスループット、機器の貿易フロー、靭帯修復製品ラインへの報告された収益エクスポージャーなどの独立した指標と、モデル化された処置件数および推定支出を比較することで検証しました。異常値が見つかった場合は、入力レベルまで遡り、承認前に国または医療提供形態の割合を再構築しました。

定義、通貨処理、年次の整合性が地域間で一致していることを確認するため、二次的なアナリストレビューを実施しています。レポートは毎年更新され、処置のアクセスや価格に影響を与える重大な事象が発生した場合には中間更新が行われます。提供前には、クライアントが最新の見解を受け取れるよう、アナリストが最終確認を行います。

Mordor Intelligenceの前十字靭帯修復処置市場規模と他の公表推定値との比較

前十字靭帯修復処置に関する公表市場価値は、各機関が異なる構成要素を計上し、異なる基準年を用い、病院と外来センターに対して異なる価格算定ロジックを適用するため、大きく異なる場合があります。当社はまずこれらの差異を対象範囲と算定上の問題として捉え、その後インタビューを通じて検証し、最終的な数値が医療提供の実態と一致するようにしています。

最大のギャップは通常、推定値が処置サービス中心の見方に近いか、処置とデバイスを合わせた見方に近いか、また再手術例や移植片選択の扱い方から生じます。主なギャップは、各処置内でデバイスおよび移植片バンドルとして何が計上されるかによるものです。Mordor Intelligenceは、複数の設定で単一の混合価格を適用するのではなく、地域固有の構成比および価格検証を用いて、ACL、PCL、および再手術例に一貫してこれを適用しています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.44 B (2026) | |

| 業界誌A | USD 14.10 B (2024) | より早い基準年と、ACLおよびPCL修復ラベルに限定される場合が多い、より狭い処置分類を使用しており、再建および再手術例が医療提供形態によって異なる価格設定をされている場合、価値を過小評価する可能性があります。 |

| 業界出版社B | USD 13.94 B (2024) | 2024年を基準年として百万米ドル単位で報告されており、広範な地域平均に依存する場合があるため、移植片選択、症例当たりの固定ユニット数、病院対外来価格設定の差異が圧縮される可能性があります。 |

表に見られる差異は、主に基準年の選択と、典型的な症例内で何が計上されるか、特に再建・再手術の強度およびデバイスバンドルの扱い方によって説明されます。現場からのフィードバックと相互確認された処置構成比、医療提供形態の割合、実務的な価格帯に価値算定を結び付けることで、最終的な推定値は追跡可能であり、前提条件が変化した場合にも再現可能な状態に保たれています。

レポートで回答される主要な質問

十字靭帯修復処置市場の現在の価値はいくらですか?

市場は2026年に174億4,000万USDと推定されています。

市場は2031年までにどのくらいの速さで成長しますか?

収益は2026年から2031年にかけてCAGR 8.41%で増加する見込みです。

最も急速に拡大している処置セグメントはどれですか?

生物学的スキャフォールドの普及に伴い、ACL修復術は年間10.53%成長すると予測されています。

外来手術センターがシェアを獲得しているのはなぜですか?

メディケアの2024年規則変更と20%〜30%低い施設費用が、単純なACL症例を日帰りセンターに誘導しています。

最も速い将来成長を示す地域はどこですか?

アジア太平洋はアクセスの拡大と規制の加速によりCAGR 9.54%を記録すると予測されています。

最も急速に採用されている固定デバイスタイプはどれですか?

コーティカルボタンはアジャスタブルテンショニングとトンネル拡大の軽減によりCAGR 11.21%で成長をリードしています。

最終更新日: