手首全置換市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

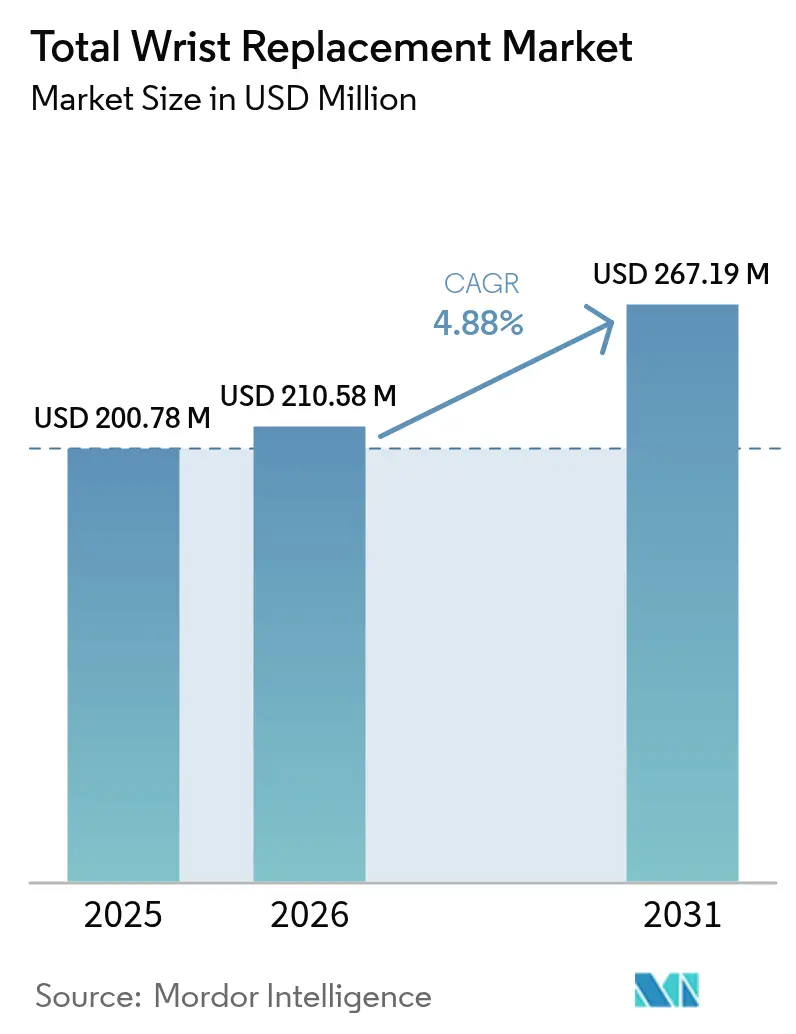

| 市場規模 (2026) | 210.58 百万米ドル |

| 市場規模 (2031) | 267.19 百万米ドル |

| 成長率 (2026 - 2031) | 4.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手首全置換市場分析

2026年の手首全置換市場規模は2億1,058万米ドルと推定され、2025年の2億0,078万米ドルから成長し、2031年の予測は2億6,719万米ドルで、2026年~2031年にかけて4.88%のCAGRで成長しています。

実験的処置から日常的な運動温存ソリューションへの移行は、5年生存率90%以上を達成する第4世代インプラントを反映しており、この性能水準が外科医のより広範な採用を促進するとともに、固定術ソリューションに代わる機能回復を求める患者需要を支えています。主要支払者間のバンドル支払いモデルはすでにメディケアの関節置換エピソードコストを20.8%削減しており、外来経路を優遇するコストの可視性を生み出し、外来手術センターへの処置移行を促進しています。材料科学も差別化を推進しています。コバルト・クロム合金は実証された強度によりリードを維持していますが、外科医が金属イオン放出リスクの最小化を求める中、セラミック部品が勢いを増しています。地理的には、北米が収益の中心であり続けていますが、中国、日本、インドでの急速な処置普及により、アジアは2030年までに最も急速な拡大を遂げる地域として位置づけられています。

主要レポートのポイント

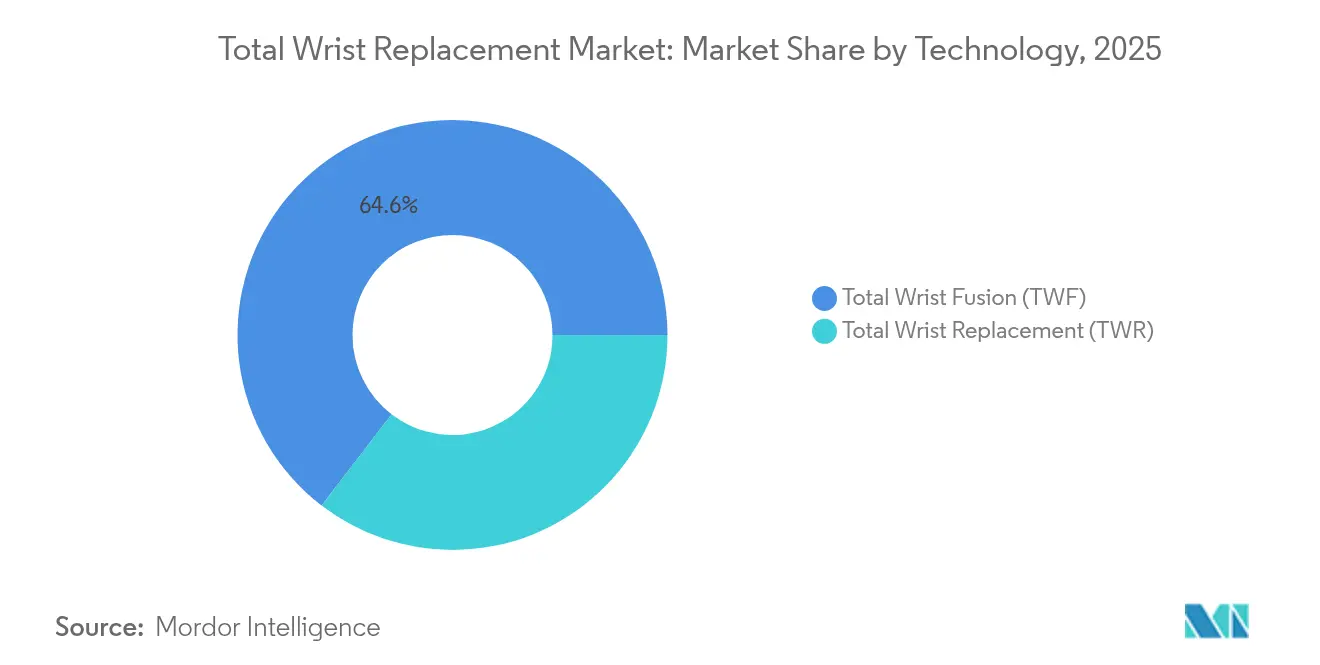

- 技術別では、手首全固定が2025年の手首全置換市場シェアの64.58%を占め、一方で手首全置換は2031年にかけて7.21%のCAGRで成長する見込みです。

- 材料別では、コバルト・クロム合金が2025年に57.88%の収益を獲得し、セラミックベースの部品は2031年にかけて8.12%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の手首全置換市場規模の67.95%を占め、外来手術センターは2031年にかけて9.68%のCAGRで成長すると予測されています。

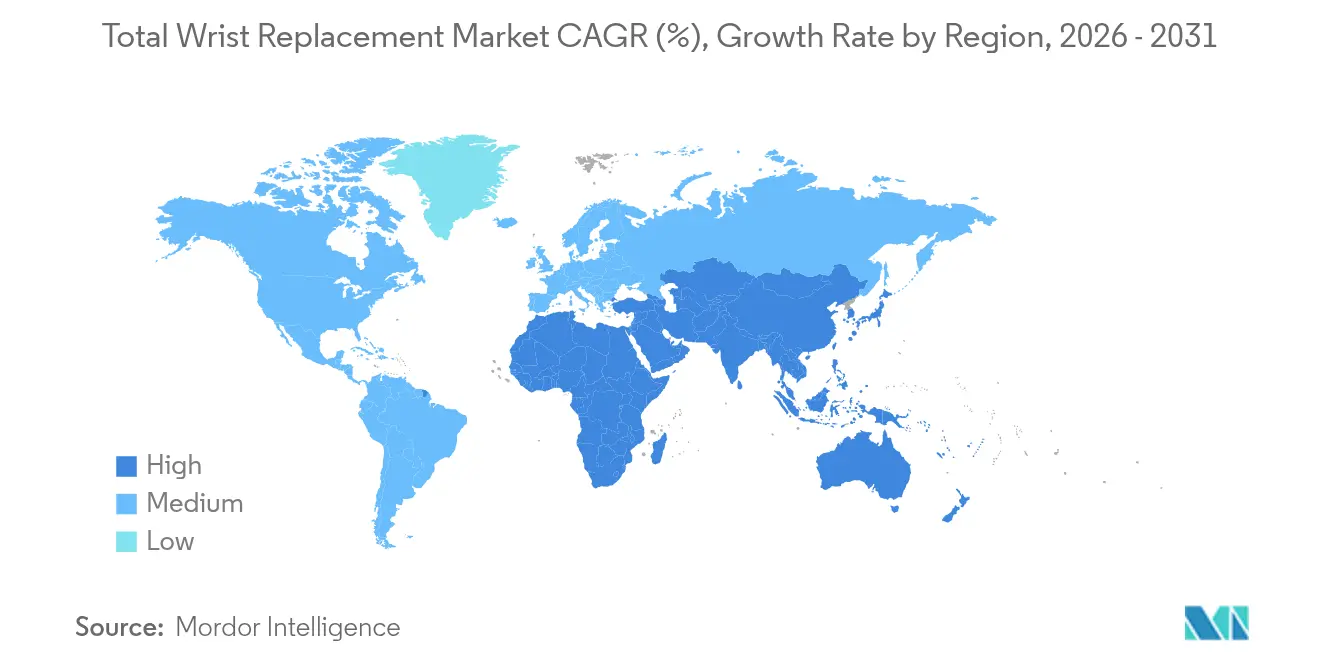

- 地域別では、北米が2025年に39.35%の収益でトップを占め、アジアは予測期間中に最も高い9.20%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の手首全置換市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リウマチ性関節炎および 変形性関節症の有病率の上昇 | +1.2% | 北米、 欧州、アジア太平洋での高い注目度 | 長期(4年 以上) |

| 第4世代モジュラーインプラントの 進歩 | +0.9% | 北米、 欧州 | 中期 (2~4年) |

| 運動温存処置への 選好 | +0.7% | 北米、欧州、 アジア太平洋への波及 | 中期 (2~4年) |

| 外来・外来手術センターでの 関節形成術の拡大 | +0.8% | 北米、 欧州での早期採用 | 短期(2年 以内) |

| 3Dプリント患者固有デバイスの 台頭 | +0.6% | 北米、欧州、 アジアでの試験的使用 | 長期(4年 以上) |

| 成果に報いる バンドル支払いモデル | +0.5% | 北米、 欧州での選択的普及 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

リウマチ性関節炎および変形性関節症の有病率の上昇

リウマチ性関節炎は米国で250万人に影響を与えており、手首関節炎は一般人口の13.6%に存在し、関節形成術の適応となる臨床プールを拡大しています。[1]R. Berbrayer、「手首関節炎の疫学」、eMedicine、medscape.com 人口動態の変化と座りがちな労働習慣により、より若く経済的に活発な患者の間で治療需要を押し上げる病態の早期発症がもたらされています。比較研究では、リウマチ性関節炎コホートにおいて関節形成術が関節固定術よりも優れた機能的結果をもたらすことが確認されており、合併症プロファイルにわずかな違いはあるものの、処置の価値提案を強化しています。疾患修飾性抗リウマチ薬療法は現在、関節の完全性を延長していますが、生存期間の延長により運動温存介入の生涯需要が高まっています。実際には、ユニバーサル手首全置換プロテーゼが上肢・肩・手の障害(DASH)スコアを29%改善し、疼痛スコアを66.3から6.7に低下させており、この結果は患者報告の優先事項と共鳴しています。

第4世代モジュラーインプラントの進歩

第4世代システムは4年生存率90%以上を提供しており、第1世代デバイスで見られた42%の中期結果を大幅に上回っています。[2]C. Tomori、「モジュラー手首システムの進歩」、Current Orthopaedic Practice、journals.lww.com モジュラートレイにより外科医は術中にコンポーネントサイズを調整でき、不整合リスクを最小化し、段階的な再置換を容易にします。例えば、Freedomプロテーゼは患者満足度スコア8.7/10を受けていますが、インプラントの3分の1に放射線透過性が見られることから年次監視の必要性が強調されています。半拘束型楕円体関節による強化された運動学が橈骨手根関節界面全体に荷重をより均等に分散させます。CoCrMoおよびTi6Al4V合金へのチタン窒化物コーティングにより、検出可能なイオン放出が事実上排除され、長期的な生体適合性への懸念に対応しています。

運動温存処置への選好

手首全関節形成術は生理的運動の約50%を回復させますが、固定術はそれを完全に排除します。この違いは精密運動や運動活動に従事する患者にとって重要です。調査によると、再置換関節形成術を受けた患者の91%が疼痛なしまたは軽度の疼痛を報告しており、運動を温存するために再置換リスクを受け入れる意欲を示しています。シミュレーションモジュールとeラーニングの進歩により外科医教育が効率化され、学習曲線が短縮され、アクセスが拡大しています。地域的には、アジア太平洋手首協会が新興市場全体での関節形成術の採用を加速させる死体解剖コースや技術ワークショップの導管となっています。共有意思決定プラットフォームがさらに、運動温存オプションを優先する患者需要パターンを増幅させています。

外来・外来手術センターでの関節形成術の拡大

多様式疼痛経路が入院期間を短縮し、支払者の政策変更が展開される中、待機的全関節形成術の当日退院率が上昇しています。外来手術センターで実施される手の処置は病院同等品より25~30%低コストでありながら、合併症率を2.5%未満に維持し、価値に基づく購買基準を満たしています。2024年まで324病院をカバーするメディケアの関節置換包括ケア(CJR)モデルは、エピソードコスト管理を直接奨励し、サービス提供場所の移行を促進しています。2023年に主に密集した都市部を中心に6,308の外来手術センターが稼働しており、競争力が高難度の手の症例を戦略的成長分野としています。ロボティクスとAI分析がさらに精度と周術期モニタリングを支え、外科医が低コストの施設で入院基準を再現できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い処置・デバイスコスト/ 限られた償還 | -0.8% | 世界的、特に 新興市場で深刻 | 短期(2年 以内) |

| 高い再置換率 および合併症率 | -0.6% | 世界的、 外科的専門知識の地域差あり | 中期 (2~4年) |

| デバイス撤退後の 規制上の慎重姿勢 | -0.4% | 北米・欧州、 世界市場への波及あり | 中期 (2~4年) |

| 新規生体材料に関する 長期エビデンスの不足 | -0.3% | 世界的、 エビデンスに基づく採用を必要とする先進市場に重点 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高い処置・デバイスコスト/限られた償還

米国の支払者はまだ手首全関節形成術に関する全国的な適用範囲の決定を公表しておらず、外科医はケースバイケースで事前承認を確保することを余儀なくされています。一部の民間保険会社はリウマチ性関節炎の適応以外では手術を実験的と分類し、患者のスループットを制限する制限的な基準を適用しています。デバイス価格は、より少ない量が規模の経済を提供しないため、股関節や膝関節の同等品と比較して高止まりしており、規制上のハードルが商業化コストを引き上げています。バンドル支払い契約は、優れた成果がプレミアムコンポーネントを正当化しない限り、プロバイダーに低いインプラント支出を求めます。多くの新興市場では、国家支払者がニッチな手首処置よりも高量の整形外科的介入を優先し、償還への組み込みを遅らせています。

高い再置換率および合併症率

5年再置換なし生存率は71%で、10年では60%に低下しており、股関節や膝関節のベンチマークをはるかに下回り、外科医と支払者の両方を躊躇させています。[3]N. Yoshida、「手首関節形成術における再置換率」、PubMed、pubmed.ncbi.nlm.nih.gov 合併症プロファイルには弛緩、脱臼、感染が含まれ、再置換の試みは50%の合併症率と21.6%の再々置換リスクを伴います。Zimmer BiomedによるMaestroシステムの撤退は、満足のいく中期生存データにもかかわらず、責任リスクが製品ラインナップを縮小させることを示しています。複雑な手首の解剖学と低い処置量が相まって学習曲線を延長させ、経験の浅い術者での早期失敗率を高めています。酸化しやすいインサートのFDAリコールが購買決定時の慎重姿勢をさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:関節形成術の革新の中での固定術の優位性

手首全固定は2025年に64.58%の収益を占め、信頼性の高い疼痛管理と予測可能な癒合に対する外科医の信頼を示しています。対照的に、関節形成術は第4世代デバイスがリウマチ性関節炎コホートを超えて変形性関節症や外傷後適応においても耐久性を証明するにつれ、7.21%のCAGRで上昇しており、候補者ベースを拡大しています。3Dプリント微多孔性チタンプロテーゼ(3DMT-Wrist)は疼痛を66.3から6.7に低下させながら握力を3倍にし、運動温存プラットフォームの勢いを強化しています。

臨床メタ分析では関節形成術の合併症率が19%とされており、リウマチ性関節炎症例における固定術の17%の率とほぼ一致しており、高い失敗リスクに関する歴史的認識を払拭しています。Re-motionシステムが達成した7年生存率97%は進歩を強調していますが、受術者の3分の1がまだ二次的介入に直面しています。人工知能ガイダンスが現在、スクリュー軌道とコンポーネント整合に対してミリメートル精度を提供し、再現性を高めています。エビデンスが固まるにつれ、関節形成術の手首全置換市場規模は2031年にかけて他のどの技術セグメントよりも速く拡大する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:セラミックの革新が金属の優位性に挑戦

コバルト・クロム合金は疲労強度と数十年にわたる臨床的親しみやすさにより、2025年に57.88%の収益を獲得しました。しかし、セラミックは摩耗デブリを抑制し金属イオン暴露を排除するため、高まる患者安全への期待に沿って8.12%のCAGRで上昇しています。原子層TiO₂コーティングで強化されたチタン合金はフレッティング腐食に抵抗し、耐用年数を延長します。

新規高性能セラミックはより低い摩耗率と改善された骨結合を示し、より広い適応使用を支持しています。Ti-33Mo-0.2C合金は生体適合性を損なうことなく960 MPaの最大引張強度に達しています。積層造形により、エンジニアは骨内成長を促進する海綿骨様スキャフォールドを製造でき、外傷から関節形成術シェルへの背側プレート技術の転用を可能にしています。このような背景の中、セラミックの手首全置換市場規模は今日の金属優位にもかかわらず、実質的な増分収益を獲得する位置にあります。

エンドユーザー別:病院の専門知識と外来手術センターの効率性

病院は2025年収益の67.95%を支配しており、複雑な手首インプラント手術と潜在的な再置換に必要な多学際的リソースを反映しています。しかし、外来手術センターは強化回復プロトコルが疼痛管理と麻酔技術を改善し、慎重に選択された症例での安全な当日退院を可能にする中、9.68%のCAGRで前進しています。外来手術センターでの手の手術は病院手術より25~30%低コストでありながら3%未満の合併症率を示し、価値に関する支払者の要求に応えています。

専門整形外科クリニックは、三次病院のオーバーヘッドなしに集中した専門知識を提供する機動的な中間地点を占めています。CMSの価値に基づくモデルが入院DRGからそのような外来環境へ量を移動させる一方、ロボティクスと画像プラットフォームがコンパクトなフットプリントで手術室精度を提供しています。その結果、外来手術センターが予測期間中にプロトコル化された複雑な症例を獲得するにつれ、病院の手首全置換市場シェアは徐々に低下すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に39.35%の収益でリーダーシップを維持しており、複雑な手首インプラントの平均エピソードコストを削減し安定した償還を生み出すCJRなどのメディケアイニシアチブに支えられています。統合された卓越センターが全国的に量を集め、FDA 510(k)の明確性が段階的なインプラントアップグレードのハードルを下げています。支払者の圧力に駆動された外来手術センターの拡大が、患者安全指標を損なうことなくサービス提供場所の転換を加速させています。

アジア太平洋は2031年にかけて最も速い9.20%のCAGRを記録しています。中国の高い処置量と現地製造能力が相まって、国内インプラントが輸入品を上回る位置に立ち、価格性能比を劇的に引き締めています。アジア太平洋手首協会を通じた知識共有と多国籍フェローシップ交流が外科的ベストプラクティスを迅速に普及させています。日本とインドは国民保険の拡大と民間セクターの病院ネットワークにより地域の数字をさらに押し上げています。

欧州は穏やかで安定した成長を示しています。市場は生存率と合併症指標をベンチマークする厳格なレジストリフィードバックループに続く系統的な採用から恩恵を受けています。2024年のEnovisによるLimaCorporateの8億ユーロの買収完了により、追加の3Dプリント専門知識が大陸のポートフォリオにもたらされ、海綿骨チタンデザインの普及を支援しています。汎EU医療機器指令と組み合わされた国境を越えた研究コンソーシアムが、患者安全義務を維持しながら先進インプラントのための統合された経路を提供しています。

競合環境

手首全置換の競争は中程度に集中したままです。整形外科の多国籍企業は股関節・膝関節ラインからの設計、マーケティング、流通のシナジーを活用して、この小さなセグメントでのシェアを守っています。Zimmer BiomedによるMaestroシステムの撤退は、5年生存率90~100%にもかかわらず、責任とリコールリスクが新製品のリスク選好を抑制することを示しています。市場リーダーは生存率の発表、外科医トレーニングアカデミー、技術精度を高めるデジタルナビゲーションツールを通じてますます差別化を図っています。

戦略的統合が加速しています。Enovisは2024年にLimaCorporateを8億ユーロで吸収し、先進の3Dプリント海綿骨チタンを備えた10億米ドルの再建ユニットを創設しました。主要プラットフォームに組み込まれたAI駆動のガイダンスシステムが術中フィードバックを提供し、コンポーネントの位置ずれを減らし、早期失敗率を潜在的に低下させています。一方、中国とインドの地域メーカーは低コストと政府が義務付けるローカライゼーション目標を組み合わせることで現地入札を確保しています。

ホワイトスペースの機会は患者固有の器具、限られた手術野のためのロボット支援、超耐摩耗性セラミックにあります。耐久性を証明し、外科医を教育しながら堅牢な再置換経路を提供する企業は、世界中の外来環境で処置量が増加するにつれてリードを拡大するでしょう。手首全置換市場は、規模、臨床データの透明性、および拡大する外来手術センターネットワークへの関与能力を持つ企業に報います。

手首全置換産業リーダー

Zimmer Biomet

Johnson and Johnson

Stryker Corporation

Smith & Nephew plc

Enovis

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zimmer Biometは2025年第1四半期の純売上高が19億0,910万米ドルで1.1%増加したと発表し、足・足首整形外科セグメントに焦点を当てたParagon 28の買収を反映して通年収益ガイダンスを更新しました。同社はAAOS年次総会でイノベーションを披露し、手首置換製品に影響を与える可能性のある股関節・膝関節製品の進歩を含めました。

- 2025年4月:Smith+Nephewは2025年第1四半期収益が14億0,700万米ドルで整形外科の基礎収益成長率が3.2%と報告し、膝関節・股関節インプラントの好調なパフォーマンスと手術ロボティクスおよびインプラントシステムのイノベーションを含む新製品発売を強調しました。CATALYSTEMプライマリー股関節システムとLEGION内側安定化インサートがFDA認可を受け、製品ポートフォリオの継続的な進歩を示しています。

- 2025年2月:Zimmer Biometは第4四半期純売上高が20億2,300万米ドルで4.3%増加したと報告し、足・足首整形外科セグメントに焦点を当てたParagon 28の買収合意を発表しました。同社はオックスフォードセメントレス部分膝関節やOsseoFitステムレス肩関節システムを含む様々な製品のFDA承認を受けました。

- 2024年1月:Enovis CorporationはLimaCorporate S.p.A.の買収を約8億ユーロで完了し、世界の整形外科再建市場での地位を強化し、3Dプリント海綿骨チタンインプラントを含む革新的な外科ソリューションのポートフォリオを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、手首全置換市場は、重篤な関節炎や外傷に対して橈骨手根関節を完全に代替し運動を回復するために設計されたすべての外科システム、インプラント、および関連消耗品として捉えています。この定義は、世界中のすべての主要なケア環境にわたって、オリジナル機器メーカーとその認定ディストリビューターから生じる初回インプラント収益の測定に限定しています。

スコープ除外:本研究は部分的関節固定キット、外固定ハードウェア、および非外科的手首療法を除外しています。

セグメンテーション概要

- 技術別

- 手首全置換(TWR)

- 手首全固定(TWF)

- 材料別

- コバルト・クロム合金

- チタン合金

- ステンレス鋼

- セラミックベースの部品

- ポリマー部品

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、高成長アジア諸国にわたる整形外科医、公立病院の調達責任者、日帰り手術センターマネージャーへのインタビューを実施しました。彼らの意見は採用率、平均販売価格、典型的な再置換間隔、および手首固定術が全置換術よりも依然として好まれるペースを精緻化しました。

デスクリサーチ

アナリストは、米国全国入院患者サンプル、ユーロスタット病院活動ファイル、世界疾病負担研究、FDAおよびEMAからのデバイス認可通知など、関節処置と関節炎有病率を追跡するオープンデータセットから始めました。米国整形外科学会や関節炎財団などの業界団体が候補者プールのサイズ設定を支援し、国連コムトレードからの税関・出荷フィードがコバルトおよびチタンベースのインプラントの国境を越えた流れを明らかにしました。D&B HooversからのFinancial cluesとDow Jones Factiva経由で収集された短いニュースが収益分割を固定しました。このリストは例示的なものであり、多くの追加ソースがその後の検証に情報を提供しました。

市場規模設定と予測

トップダウンモデリングは、処置コード、有病率コホート、治療浸透率から再構築した手首関節形成術量から始まり、地域固有の平均販売価格を乗じて2025年収益に到達します。ボトムアップチェックはサンプリングされたメーカー収益とチャネル監査を集計して合計を絞り込みます。主要変数には診断されたリウマチ性関節炎および変形性関節症の数、待機的手術のバックログ、償還の変化、3Dプリントインプラントの承認、および中央値インプラント価格の侵食が含まれます。ARIMAトレンド拡張と組み合わせた多変量回帰が各ドライバーを2030年まで予測し、シナリオ分析がより速い外来移行からの上振れを評価します。報告が少ない国のデータギャップは、最終集計前に比較可能なケアシステムから引き出した加重プロキシによって埋められます。

データ検証と更新サイクル

5%のスイングをフラグする分散スキャンを実行し、異常を2名のアナリストによるピアレビューにルーティングし、トリガーが発生した際にフィールドソースに再連絡します。レポートは毎年更新され、重要な規制またはリコールイベント後に中間更新が提供されるため、クライアントは常に最新のベースラインを確認できます。

手首全置換ベースラインの信頼性の理由

公表された推定値が一致しないことが多いのは、企業がデバイスミックス、処置定義、価格設定の範囲、更新リズムを異なる方法で選択するためです。これらの変動要素を事前に認識して、数値が乖離する理由を説明しています。

主要なギャップドライバーには、固定術システムがスコープ内にあるかどうか、将来の平均販売価格圧縮がどの程度積極的に想定されているか、基準年として2023年と2025年のどちらを選択するか、および通貨換算が更新されるペースが含まれます。最新の外科量に依存しており、一部の競合他社はまだ古い入院患者データを外挿しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 2億0,078万米ドル(2025年) | ||

| 1億8,640万米ドル(2023年) | グローバルコンサルタントA | 新興アジアを省略し、古い外科数を使用 |

| 1億8,385万米ドル(2023年) | 産業調査ジャーナルB | 値は病院調達のみを反映し、付属品を除外 |

| 1億9,220万米ドル(2024年) | 地域コンサルタントC | 手首固定術と置換術を混合し、スポット為替レートを混在させている |

比較は、スコープ、通貨、データの時点が整合されると、2025年のベースラインが以前のより広い推定値と新しいより狭い推定値の間に論理的に位置することを示しており、意思決定者に信頼できるバランスの取れた完全に追跡可能なビューを提供しています。

レポートで回答される主要な質問

手首全置換市場の現在の規模はどのくらいですか?

手首全置換市場は2026年に2億1,058万米ドルと評価されており、2031年までに2億6,719万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

手首全置換処置は7.21%のCAGRで進歩しており、後者の2025年のベースが大きいにもかかわらず固定術を上回っています。

セラミック部品がシェアを獲得しているのはなぜですか?

セラミックは摩耗デブリを低減し金属イオン暴露を排除するため、材料セグメント内で8.12%のCAGR成長を促進しています。

どの地域が市場をリードし、どの地域が最も速く成長していますか?

北米が39.35%の収益でリードし、アジア太平洋は2031年にかけて9.20%のCAGRで前進しています。

外来移行は市場にどのような影響を与えますか?

外来手術センターは25~30%の低コストと3%未満の合併症率を示し、病院外で実施される処置の9.68%のCAGRを支持しています。

より広い採用への主な障壁は何ですか?

高いデバイスコスト、償還のハードル、および股関節・膝関節置換と比較した71%の5年再置換なし生存率が主な課題として残っています。

最終更新日: