足首・足部デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 8.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

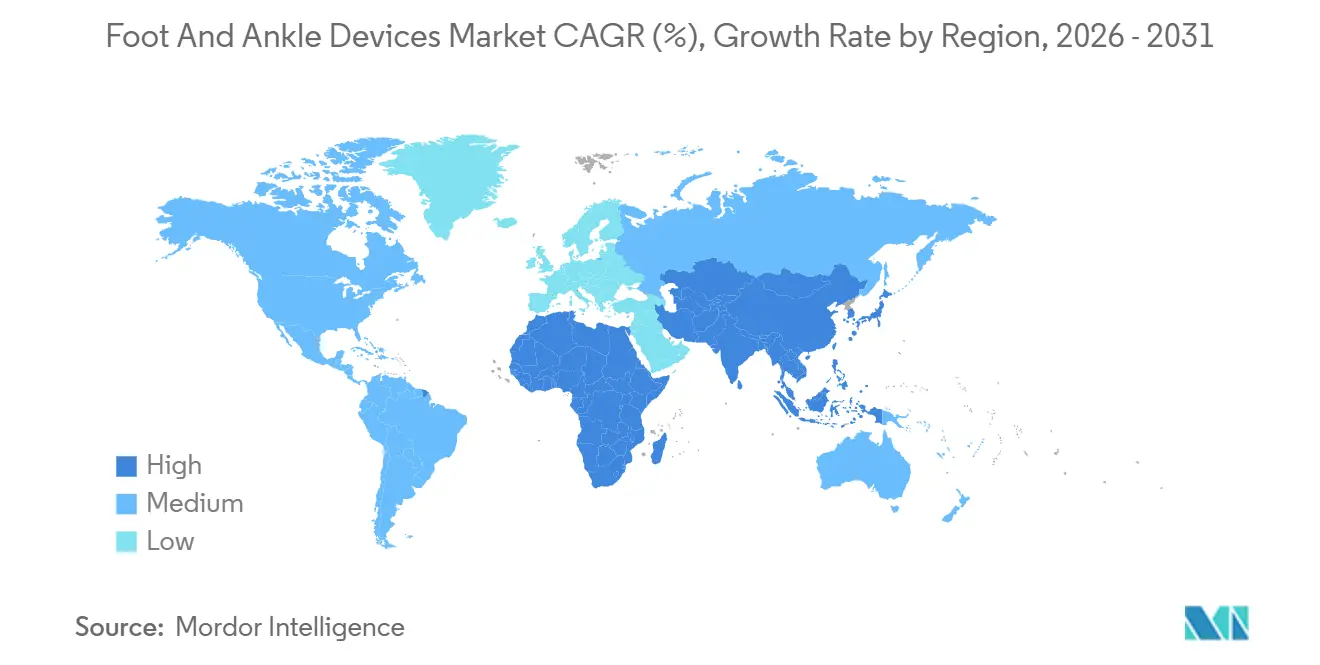

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

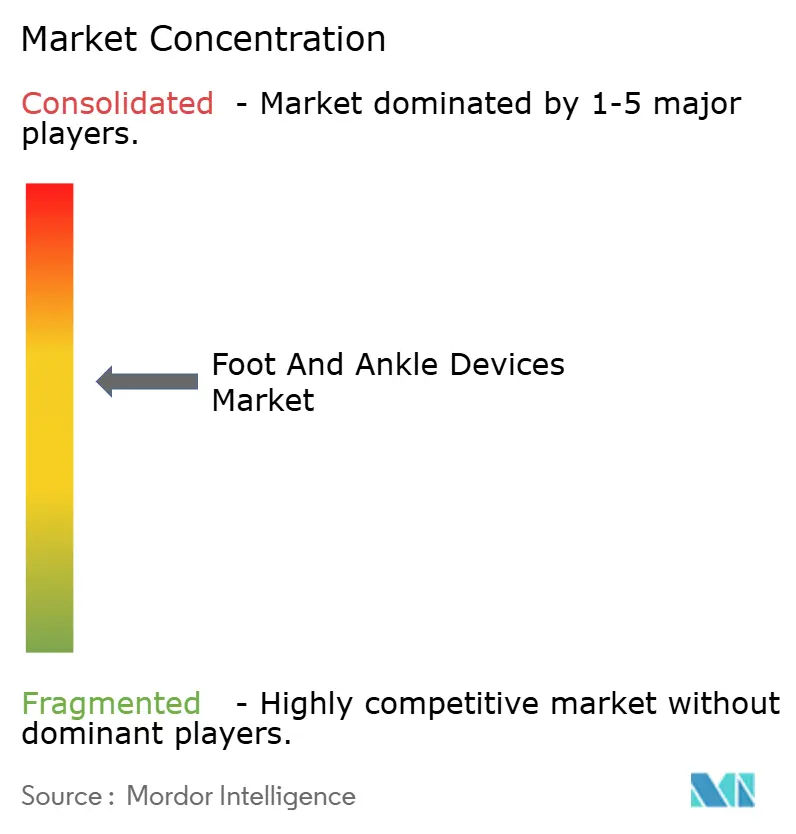

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる足首・足部デバイス市場分析

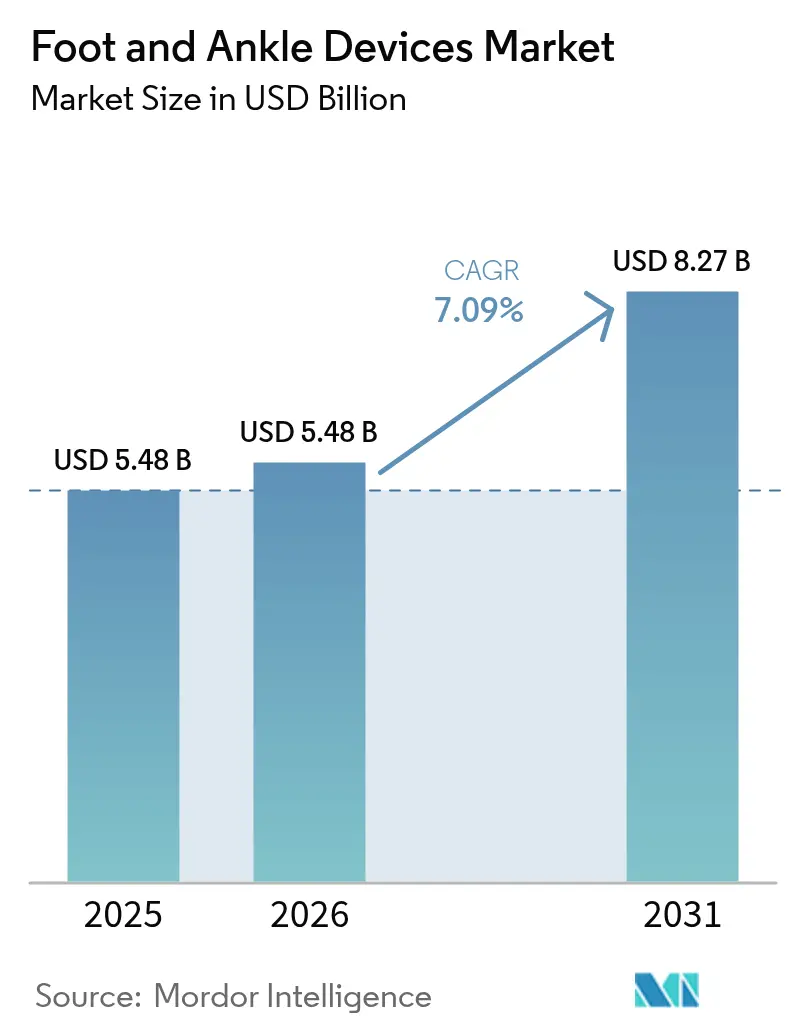

足首・足部デバイス市場規模は、2025年の54億8,000万米ドルから2026年には54億8,000万米ドルに成長し、2026年~2031年にかけてCAGR 7.09%で2031年までに82億7,000万米ドルに達すると予測されています。

外来手術センターは大規模な待機的再建手術を吸収しており、専門クリニックは院内手術室を増設し、スマートインプラントが日常的な使用に入りつつあります。マイクロプロセッサー制御の義肢、患者適合型固定ハードウェア、多孔質3Dプリント融合ケージにより、手術時間が短縮されると同時に手術精度が向上しています。アジア太平洋における人口高齢化、あらゆる地域での糖尿病の急増、若年層における高エネルギー外傷の増加が、再建・骨折治療の件数において二桁成長を持続させています。ニッチな専門企業が集中的な研究開発を迅速なFDA認可に転換しており、多角化した大手企業は積層造形およびデジタル手術プログラムの加速を余儀なくされ、競争の激化が進んでいます。

主要レポートのポイント

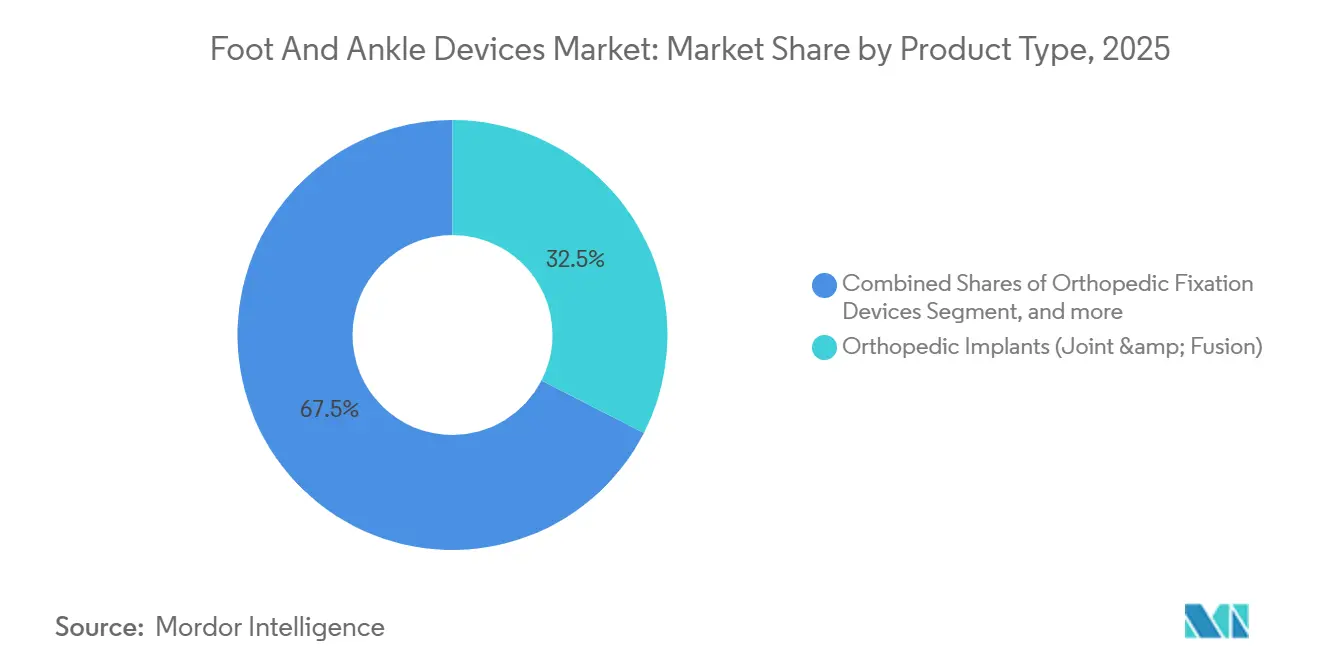

- 製品タイプ別では、義肢が2025年の足首・足部デバイス市場シェアの32.8%を占め、2031年にかけてCAGR 9.5%で成長をリードすると予測されています。

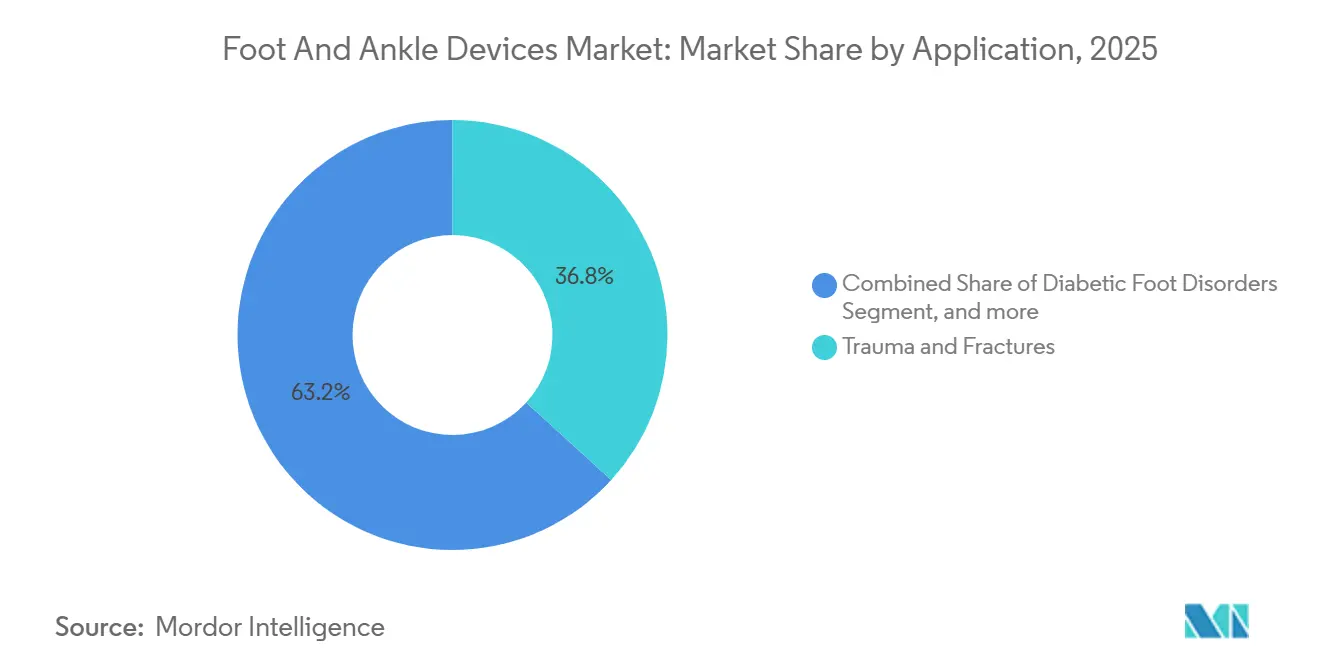

- 適用別では、外傷・骨折が2025年の足首・足部デバイス市場の36.8%を占め、糖尿病性足部障害は2031年にかけてCAGR 10.2%で成長すると予測されています。

- エンドユーザー別では、専門整形外科・足病科クリニックが最も急速な拡大を示し、2026年~2031年にかけてCAGR 10.4%で成長しています。

- 地域別では、北米が2025年の足首・足部デバイス市場の43.21%を占め、アジアは同期間においてCAGR 8.54%で最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の足首・足部デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外傷および変性疾患による手術件数の増加 | +1.8% | 北米と欧州が主導、世界的な関連性あり | 中期(2~4年) |

| インプラント材料とデジタル手術における技術的進歩 | +1.5% | 北米とEUが成熟、アジア太平洋が追随 | 長期(4年以上) |

| 外来手術センターへの手術移行 | +1.2% | 北米が主導、オーストラリアと英国が先行 | 短期(2年以内) |

| 世界的な高齢者・肥満人口の増加 | +1.4% | アジア太平洋がコア、世界的な波及効果 | 長期(4年以上) |

| バイオスキャフォールドおよび再生ソリューションの台頭 | +0.9% | 米国・EU臨床ハブ、日本での早期普及 | 中期(2~4年) |

| スマートインプラントとリモートモニタリングの統合 | +1.0% | 米国とカナダが先行採用、EUで段階的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外傷および変性疾患による手術件数の増加

外傷と変性疾患を合わせると全デバイス需要の半数以上を占め、骨折治療だけで2025年の適用の36.8%を占めました。車両衝突、スポーツ傷害、職場事故が若年成人における高エネルギー足首骨折を引き起こし、骨粗鬆症を抱えながら長生きする高齢者では脆弱な骨が骨折率を増幅させています。外科医はますます低侵襲固定、ロッキングプレート、早期荷重とより迅速なリハビリを可能にするリビジョン対応ネイルを好む傾向にあります。2025年のレジストリデータにより、解剖学的プレーティングが従来の構造と比較してアライメントを改善し、偽関節率を低下させることが確認されました[1]英国整形外科足首・足部学会、「年次レジストリレポート2025年」、bofas.org.uk。Zimmer BiometのGorilla Pilon Fusion Plating Systemのような製品発売は、粉砕骨折および関節固定術の要件に対してハードウェアの形状を改良する企業の取り組みを示しています。関節温存オプションの着実な増加により、末期関節固定術が遅延し、長期的な手術件数のプールが拡大しています。

インプラント材料とデジタル手術における技術的進歩

患者適合型インプラントに関する規制の明確化により、患者の骨の輪郭を反映した3Dプリントチタンおよびコバルトクロム構造の採用が加速しています[2]米国食品医薬品局、「積層造形医療機器に関する技術的考慮事項2024年」、fda.gov。多孔質ラティスは骨結合を促進し、シングルユースガイドにより手術時間が短縮されます。2024年のParagon 28のAPEX 3D全足首システムの認可は、小規模企業が積層造形を商業製品に転換する速度を実証しました。デジタルプラットフォームは外科医の視野にナビゲーションキューを重ね合わせ、Johnson & JohnsonのVOLT miniプレーティングシステムは拡張現実ヘッドセットと連携してスクリュー軌道を最適化します。Canary MedicalのCanturio TEなどのセンサー搭載インプラントは、リアルタイムの荷重データをクラウドダッシュボードにストリーミングし、遠隔リハビリテーションと緩みの早期警告をサポートします。特にASTM F3001などの標準化機関が、マイクロポロシティを検出し疲労破壊を防ぐ非破壊検査ルーティンを現在指導しています。

外来手術センターへの手術移行

支払者のルール変更により、股関節、膝関節、肩関節、足首の手術が入院専用リストから外れ、症例が高スループットの外来手術センターに振り向けられました。2025年の米国メディケア・メディケイドサービスセンターのレビューでは、外来関節手術が米国における全置換術の85%以上を占めることが示され、このパターンは待機的後足部固定術にも当てはまります。低い間接費、厳格なスケジューリング、0.5%未満の感染率は外科医と保険会社の双方にとって魅力的です。デバイスベンダーは、外来ワークフローに適した滅菌済みインプラントセットと合理化されたシングルトレイ器具で対応しています。多くが医師所有の専門クリニックは、院内画像診断と治療に手術マージンを再投資し、病院から件数を引き込みながら2031年にかけてCAGR 10.4%を牽引しています。

世界的な高齢者・肥満人口の増加

中国は2025年までに2億8,000万人の市民が60歳以上になると予測しており、日本はすでに居住者の28%が65歳以上であると報告しています。代謝的負担も並行して増加しており、国際糖尿病連合は2045年までに7億8,300万人の成人が糖尿病を抱えて生活すると予測しており、2025年の5億7,800万人から増加し、最大3分の1が慢性的な足部潰瘍のリスクを抱えています。加齢と肥満は関節軟骨を劣化させ骨折リスクを高め、関節固定術、関節形成術、複雑固定術の手術件数を増加させています。インドの2025年健康ミッションの下でデジタル放射線撮影とナビゲーションに投資するアジア太平洋の病院は、新興システムが能力を拡大している様子を示しています。デバイスメーカーはポートフォリオを調整し、成果を損なうことなく予算の多様性に対応するため、プレミアムチタンラインと並んで低コストのステンレス構造を導入しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における高い治療費と限られた償還 | -0.9% | アジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 厳格なグローバル規制および市販後サーベイランス要件 | -0.7% | EUが主導、世界的な収束 | 長期(4年以上) |

| インプラントの耐久性とリビジョンリスクに関する臨床上の懸念 | -0.8% | 北米・欧州のレジストリ、世界的な監視 | 短期(2年以内) |

| 積層造形およびカスタマイズインプラントにおける製造品質の課題 | -0.6% | グローバル、米国・EU規制当局に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高い治療費と限られた償還

南アジア、アフリカ、ラテンアメリカの多くの地域では自己負担が依然として主流であり、一人当たりの医療支出は600米ドル未満です。全足首関節形成術のインプラントパッケージは施設費・外科医費用を除いて8,000米ドルを超える場合があり、ほとんどの家庭にとって手術が手の届かないものとなっています。インドのアーユシュマン・バーラット制度は壊滅的な医療費を償還しますが、インプラント価格に上限を設けており、多くの患者が基本的なステンレス鋼システムへのダウングレードや手術の断念を余儀なくされています。複数の新興経済国では民間保険の普及率が5%未満であり、プレミアム義肢やデジタル器具の普及を遅らせています。段階的な製品ファミリーはベンダーがコスト圧力に対応するのに役立ちますが、断片化した価格設定は予測と在庫管理を複雑にしています。

厳格なグローバル規制および市販後サーベイランス要件

2024年に完全施行された欧州連合の医療機器規則は、クラスIIIインプラントに対して縦断的な臨床エビデンスとリアルタイムの警戒報告を要求するようになりました。認証機関の監査、先行技術のギャップ、拡大されたラベリングにより適合費用が増加し、特にスタートアップ企業の市場参入が遅延しています。米国FDAは積層造形の監視を強化しており、すべての510(k)申請に対して粉末再利用の検証とXCT画像データセットを要求しています。英国整形外科足首・足部学会の2025年レポートなどのレジストリは、特定の義肢モデルで緩みの発生率が高いことを指摘し、サーベイランスがリコールを促す可能性を示しています。中国と日本はEUの証拠要件を踏襲しており、製品サイクルを長引かせる多層的な規制上のハードルを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:義肢がイノベーション速度をリード

義肢は2026年に収益の32.9%を占めてスタートし、2031年にかけてCAGR 9.5%を記録すると予測されており、足首・足部デバイス市場への最大の貢献者となっています。Össurの2024年Proprio Footなどの高性能マイクロプロセッサー足首は、リアルタイムで関節角度を調整し、代謝コストを最大15%低下させ、代償的な股関節スイングなしに階段歩行を可能にします。整形外科再建インプラントは32.5%のシェアを確保していますが、外科医が10年生存率について議論する中で成長は緩やかになっており、股関節・膝関節の類似品と比較してまだ約80%に留まっています。固定ハードウェアは複雑骨折に不可欠であり続け、可変角度プレートと経皮的ネイルがリハビリを加速する軟部組織に優しい技術を促進しています。固定ソリューションの足首・足部デバイス市場規模は、CAGR 6.2%で2031年までに27億米ドルに達すると予測されています。靭帯修復と軟骨温存への需要が高まる中、ブレーシング、サポート、バイオスキャフォールドはより小さいながらも成長するニッチを占めています。

患者適合型構造への推進力はすべてのサブカテゴリーで見られます。電子ビーム溶融とレーザーパウダーベッド融合により、機械加工では実現不可能な多孔質形状が生み出され、骨結合が強化され、再建された関節全体に荷重がより均等に分散されます。規制上の受け入れが拡大しており、FDAは2025年だけで5件の患者適合型足首構造を認可し、2023年の2倍となりました。ベンダーは現在、QRコード付き滅菌ログを備えたシングルユース切断ガイドを出荷しており、再処理の間接費を削減する使い捨て器具に対する外来センターの好みに合致しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適用別:代謝疾患の流行の中で糖尿病性足部障害が急増

外傷・骨折は2025年に36.8%のリードを維持しましたが、糖尿病性足部障害はCAGR 10.2%で進展しており、2031年以前にスポーツ傷害・関節炎セグメントを追い越す勢いです。糖尿病患者の約2人に1人が末梢神経障害を発症し、最大30%が注意深い免荷なしに潰瘍化に進行します。免荷装具、カスタムカーボンインソール、シャルコー再建インプラントに関連する足首・足部デバイス市場シェアは、2025年に糖尿病有病率が急上昇したアジア太平洋で最も急速に拡大しています。多方向外固定フレームと抗生物質含浸スペーサーを統合した四肢温存アルゴリズムが機能を温存し、切断を制限しています。スポーツおよび先天性カテゴリーは、生体吸収性縫合アンカーと干渉スクリューに支えられ、アスリートをより早期に競技復帰させながら中一桁台の成長を維持しています。

再生アプローチは早期段階の関節炎においてマインドシェアを獲得しています。外科医は微小骨折とArthrexのBioCartilageなどの粒子化した若年軟骨マトリックスを組み合わせ、最終的な固定術や置換術を遅延させています。2025年の整形外科学会で発表された実世界のエビデンスは、生物学的増強が中足部軟骨病変に対して無症状期間を2~3年延長できることを示しました。支払者は依然として慎重ですが、生物製剤と低侵襲骨切り術を組み合わせた手術バンドリングが米国の施設で評価中です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来センターが拡大を加速

病院は依然として2025年収益の55.4%を占めていますが、成長の勢いは医師所有の専門センターに譲りました。このようなクリニックは画像診断、治療、手術を一つ屋根の下に統合し、継続性を向上させ、全体的なケアエピソードを短縮しています。専門施設における足首・足部デバイス市場規模は、2026年の22億米ドルから2031年までに36億米ドルに成長すると予測されています。外来センターはシングルトレイ物流に最適化されたデバイスキットに適しており、器具ラインを簡素化するベンダーの取り組みを強化しています。病院は支払者の圧力の下、確立された大手企業を優遇する数量リベートを交渉する一方、クリニックはしばしばプレミアムな患者特異的システムを選択してサービスを差別化しています。

リハビリテーション施設は小規模ながら戦略的なチャネルを形成しており、術後の高度な義肢フィッティングと力板歩行訓練を吸収しています。リハビリネットワークとスマートインプラントメーカーとのコラボレーションにより、価値に基づく償還を支持するアウトカムデータが生成されます。デバイスサプライヤーはこれらのパートナーシップを活用してセンサーアルゴリズムを改良し、再入院とリビジョンの削減を実証することで、支払者がプレミアム価格に求める証拠書類を構築しています。

地域分析

北米は2025年の売上の43.2%を占め、メディケアに支えられた外来移行と患者適合型ハードウェアの急速な採用が牽引しました。2024年に発行されたFDAガイダンスにより積層造形ファイル要件が明確化され、手術時間を20%短縮する複雑な後足部ケージの認可が加速しました。米国の民間保険会社はCMSの方針に追随し、2026年の保険方針で外来手術センターにおける足首関節形成術のカバレッジを拡大しました。カナダの州は標準外傷プレートの共同調達を行いシステムコストを削減し、メキシコの民間病院は中米からの医療観光客にプレミアム再建術を売り込みました。

アジア太平洋は2031年にかけてCAGR 8.5%で最も急速な地域成長を記録すると予測されています。中国の第14次五カ年計画は地域外傷センターを優先しており、2026年の省レベルの入札ではナビゲーションユニットとともにトレーニングパッケージを提供するベンダーが優遇されました。インドの健康ミッションは2025年に150の地区病院にデジタル放射線撮影スイートとナビゲーションモジュールの資金を提供し、以前は十分なサービスを受けていなかった農村部の回廊を開拓しました[3]。日本の超高齢化人口は2025年に足首骨折入院を前年比11%増加させ、保険会社が関節固定術の償還を引き上げる要因となりました。オーストラリアの堅固な民間保険はスマートインプラントの早期採用を支援し、韓国の外科医は政府のイノベーション助成金に支えられた後足部固定術において複合現実ナビゲーションを先駆けています。

欧州と南米は中一桁台の拡大を達成しました。EU医療機器規則の適合コストにより複数の小規模企業の発売が遅延しましたが、患者安全が強化され、実世界レジストリのコンソーシアム機会が開かれました。ドイツとフランスは2025年に外傷と糖尿病性足部構造をバンドルした複数年の一括入札を実施し、価格を安定させましたがベンダー数は減少しました。英国では、国民保健サービスの複雑な再建術の待機リストが2025年後半に12ヶ月を超え、一部の患者が高性能インプラントへの迅速なアクセスを提供する民間経路に移行しました。ブラジルとアルゼンチンが南米の需要をリードし、変動する為替レートが調達リスクを増大させたため、病院は2026年の納品を確保するために米ドル建ての分割払い契約を交渉しました。

規制環境

足関節および足部デバイスは、ますます統一が進む一方で厳格な整形外科用デバイスの規制枠組みのもとで運用されており、米国ではこれらの製品の多くが21 CFR 888(整形外科用デバイス)のもとで規制され、多くの植込み型システムはFDAの510(k)経路を通じて認可されています。2026年6月、FDAは21 CFR 888.3041を制定し、吸収性金属製骨固定用締結具をクラスIIとし特別管理の対象として分類しました。これにより、基準時点だけでなく分解過程全体にわたる分解特性の評価と機械的性能試験に関する要求が厳格化されました。

欧州では、医療機器規則(EU)2017/745が2024年以降完全に施行され、植込み型およびクラスIII機器に関する臨床エビデンスおよび市販後監視の基準が引き上げられ、監視業務における notified body(認証機関)の役割が拡大しています。2026年、欧州委員会は委任法によりMDRの見直しを進め、一部の植込み型およびクラスIII機器に関する臨床試験の免除要件を改正しましたが、より広範な臨床評価および市販後義務は維持されており、これは固定術、固定、置換用インプラントのタイムラインおよび文書化計画に影響を及ぼしています。

バリューチェーン分析

バリューチェーンは、原材料および部品の投入(チタン、ステンレス鋼、コバルトクロム、特殊ポリマー、縫合材構造)、精密製造(多孔質およびペイシェントマッチ型インプラント向けの機械加工、コーティング、積層造形)、滅菌・包装、そして品質システムおよび申請に支えられた規制市場アクセスをカバーしています。米国では、2025年にトータルアンクルシステムおよびプレーティングソリューション(例:APEX 3D トータルアンクル置換術、Incompass トータルアンクル、および新しいプレーティングシステム)に対する510(k)認可が相次いだことが、製造能力と並んで規制対応のスループットおよび文書化準備状況が商業化に直結していることを示しています。

下流工程では、流通および外科医支援インフラが採用を左右しており、特に手術が外来および専門施設へと移行する中、手順特化型で簡素化されたキットが好まれています。地域チャネルパートナーシップは、リーチと在庫配置における重要な手段であり続けており、2025年の独占販売契約がその例です。英国、アイルランド、北欧市場でのNovastepに対するOsteotecの起用や、ニュージーランドにおけるEnovis Foot and AnkleによるAlpha Medicalの指名などが挙げられます。デジタルワークフローの実現もチェーンの一部となりつつあり、EnhatchsとSmith and Nephewsの患者特異的足関節ソリューションを支援するための3D Systemsとの2025年の提携は、手術用ケースポータルを通じて術前計画、製造リリース、ケース対応の連携をより緊密にしていることを示しています。

競合状況

競合分野は中程度に分散しています。Stryker、Zimmer Biomet、Johnson & Johnson DePuy Synthes、Smith & Nephewの4つの多角化整形外科大手が世界収益の約55%を合計で占めています。その強みは多ライン製品ポートフォリオ、外科医教育プログラム、グローバル流通にあります。Strykerのアリゾナ州ファシリティ8が2025年半ばに年間7万件の患者適合型トラベキュラーインプラントの生産能力で稼働を開始するなど、社内3Dプリントハブへの投資によりシェアを守っています。一方、Paragon 28やExtremity Medicalなどの機動力のある専門企業は足首・足部専用キットに集中し、ニッチな解剖学的課題に対応するイテレーションを加速しています。Paragon 28はAPEX 3D足首のデビュー後、2025年の収益成長率が20%以上を記録しました。

新興の破壊的企業はデジタルと生物学的能力を融合させています。Canary MedicalはZimmer Biometと協力して荷重感知ステムをレガシーネイルに統合し、長期サーベイランスデータセットを充実させています。Arthrexは若年・活動的な患者における置換術までの時間を延長する再生マトリックスを進歩させています。メーカーは市販後レジストリを競争資産として捉えており、検証済みの実世界アウトカムデータを提供する企業は入札受け入れが迅速化し、支払者の信頼が高まります。品質管理はMDRおよび進化するFDA要件の下での試金石であり続け、ASTM F3001に基づく放射線欠陥分析に合格した製品ラインは、積層造形が拡大する中で評判上の優位性を獲得しています。

足首・足部デバイス業界リーダー

Arthrex Inc.

Zimmer Biomet

Smith & Nephew PLC

Stryker Corporation

Johnson & Johnson(DePuy Synthes)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、外来および専門施設における手術室での摩擦を減らす手順特化型の固定・再建システムに集中しています。単一トレイの器具、統合された緊張調整ツール、解剖学的にマッチした形状は、より迅速な回転率と標準化されたワークフローを支えます。これは2026年の固定・再建分野における商業化の動きによっても補強されており、Strykerが2026年2月に発表した柔軟な靭帯結合固定用のSynchfix EVT、およびZimmer Biometが2026年2月に商業化した後足部固定術用のPhantomカーブ型TTCネイルシステムが、高頻度の足関節安定化・固定術における差別化された選択肢を広げています。

もう一つの機会領域は、トータルアンクルおよび変形矯正における個別化されたアライメント管理と改訂の柔軟性を支える先進材料、モジュール性、積層造形にあります。2026年2月、MiRusはMoRe超合金を使用したIO Expandable Wedge Osteotomy Systemについて、Evans骨切り術における術中矯正用途でFDA510(k)認可を取得しました。また2026年4月、restor3dはトータルアンクル置換術用の3Dプリント製ステム型脛骨インプラントであるAeros Modular Stem Systemの完全商業提供を発表しました。運用モデルの側面では、2026年2月にFDAが更新された品質マネジメントシステム規則(QMSR)を実施したことで、拡張可能な品質システムおよびサプライヤー管理の重要性が高まっており、設計変更や製造検証にわたって監査対応可能な文書化を維持しつつ、患者特異的および積層造形ワークフローを産業化できる企業が優位に立つことになります。

最近の業界動向

- 2026年2月:Strykerは、統合された縫合緊張調整ハンドルを備えた成人および若年層の足関節安定化のための柔軟な靭帯結合固定オプションを拡大するSynchfix EVTを発売しました。この発売は、外来診療およびスポーツ医学のワークフローに適した手順特化型の固定製品群を強化するものであり、迅速性と再現可能な緊張調整がデバイス選択の差別化要因となり得ます。

- 2025年4月:Zimmer BiometはParagon 28の買収を完了し、より広範な整形外科ポートフォリオに専門的な足関節プラットフォームを追加しました。この統合により、Zimmer Biometの四肢分野における製品の深みと外科医向け対応力が強化され、確立されたグローバル販売網を通じたクロスセルを支援しています。

- 2024年10月:Johnson and Johnson MedTech(DePuy Synthes)は、拡張現実ナビゲーションヘッドセットとの互換性を備えたVOLTミニプレーティングセットを発表しました。この発売は、デジタル対応のミニフラグメント固定への移行を強化するものであり、インプラントキットを、ネジ軌道の標準化と術中変動の低減に使用される可視化・ナビゲーションツールと連携させています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場を、足部および足関節領域における外科的修復、固定術、置換手術に使用される医療機器から生じる世界的な収益として定義しており、これらの手術を支えるインプラントおよび関連する術中使用システムを含みます。

対象外事項:市販薬扱いのインソール、通常の履物用サポート、汎用歩行補助具などの非外科的な消費者向け製品は、市場総計から除外されています。

セグメンテーション概要

- 製品タイプ別

- 整形外科用固定デバイス

- 整形外科インプラント(関節・固定術)

- ブレーシング・サポートデバイス

- 義肢

- 軟部組織整形外科デバイス

- 適用別

- 外傷・骨折

- 変形性関節症・関節リウマチ

- 糖尿病性足部障害

- 神経学的・先天性障害

- スポーツ関連傷害・その他

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門整形外科・足病科クリニック

- リハビリテーションセンター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の外枠を設定し、定義を統一し、地域間で比較可能な一貫した需要指標を収集するために用いられました。世界保健機関、OECD保健統計、米国FDAの機器データベース(承認および安全性通知)、米国CDCの傷害および糖尿病負担指標、そして手順の傾向および臨床採用パターンに関する査読済みの整形外科学術誌などの公開情報源を参照しました。

これに加えて、ポートフォリオ構成の手がかりを得るために企業の開示資料や投資家向け資料を確認し、ガイドラインおよび償還方針の方向性については信頼性の高い報道機関や団体のウェブサイトを確認しました。必要に応じて、企業財務情報、特許、出荷レベルの貿易統計に関する有料サブスクリプションを利用して総計を照合しました。特に製品ポートフォリオが複数の整形外科領域にわたる場合には有効でした。これらの例は網羅的なものではなく、データポイントの収集、検証、明確化のために他の公開・有料情報源も参照しました。

一次インタビューおよび調査

一次調査は、手順成長率、価格動向、そして対象範囲内の足関節デバイス収益と隣接する整形外科製品との境界線を検証することに重点を置きました。インタビューは、APAC、EMEA、南北アメリカ地域の製造業者、流通業者、外科医、調達・手術室関係者を対象に実施され、デスクリサーチのギャップを埋め、最終モデルで使用する前提条件を確認するのに役立ちました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:40% |

| ミドルティア:56% | 機能/部門リーダー:37% | EMEA:36% |

| 小規模プレーヤー:14% | マネージャー:49% | 南北アメリカ:24% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両手法を用いて構築され、主要な構造は手順需要から始まり、その需要を価格設定と利用率の前提を用いて収益に変換しています。実務上、主要な足関節手術の手順件数は、公開されている保健統計、傷害および慢性疾患指標、病院活動指標を用いて地域別に再構築され、その後デバイス使用率に対応付けられました。

モデルを観察された市場動向に結び付けるため、サプライヤーの収益に関する手がかり、チャネルからのフィードバック、一般的なデバイスグループにわたる価格帯のサンプルを用いて選択的なボトムアップ検証を追加しました。モデルが確定した際の主要な推進要因は、骨折・外傷症例の傾向、変形性関節症および糖尿病関連の足部合併症の負担、足関節置換術および再建術の採用状況、手順ごとの平均使用ユニット数、地域・施設別の一般的なASP動向でした。予測にあたっては、手順の回復状況、価格圧力、採用速度に関するシナリオ分析を用い、これらのシナリオは回答者が期待する症例増加率や入札動向によってフィルタリングされました。製品または国別のデータが不十分な場合は、隣接する整形外科手順の比率を用いて仮の値を埋め、その後一次調査のフィードバックを用いて調整を行った上で最終総計を確定しました。

データ検証および更新サイクル

モデルの出力は、手順指標、関連機器カテゴリーの輸出入パターン、成長要因に関する企業レベルのコメントといった独立した指標と照合されました。異常値については分散チェックを通じて調査され、地域で予想外のASPの急上昇が見られた場合や、手順の傾向が臨床フィードバックと一致しない場合には前提条件が再検証されました。

最終承認の前に、定義、計算、単位変換が国ごとに一貫していることを確認するため、多段階のアナリストレビューが行われます。本レポートは毎年更新され、規制の変化、大幅な価格変動、手順採用における段階的変化などの重要な事象が発生した場合には、臨時の更新が実施されます。納品直前には最終確認が行われ、クライアントには提供時点で最も最新の見解が届けられます。

Mordor Intelligenceの世界の足関節デバイス市場規模と他の公表推計との比較

足関節デバイスに関する公表された市場数値は、同じテーマを扱っているように見えても異なることがあります。これは、対象範囲の境界や年次のタイミングが常に一致していないためです。差異は、各調査が手順構成をどのように扱うか、価格をどのように引き継ぐか、また値を一定通貨で保持するか最新の為替レートで更新するかによっても生じます。

本調査では、更新頻度と通貨のタイミングを地域間で一貫させ、総計を確定する前に最近の入札および流通業者からのフィードバックを用いてASPの推移を再確認しました。これにより、Mordor Intelligenceの数値が、旧来の価格曲線や以前の外国為替スナップショットに依拠する数値とは異なる結果になる理由が説明できます。差異は、より広範な四肢用ツール、非外科的なブレース、より広義のオルソバイオロジクスといった隣接カテゴリーが含まれる場合にも生じ、包含ルールが明確でない場合には総計が過大になることがあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.48 B (2026) | |

| コンサルティング企業A | USD 5.22 B (2025) | 前年度を基準年とし、異なる年次カットオフを使用しており、そのアプリケーション主導型の構築方法は、手順構成を早期の価格前提を用いて収益に変換する際に総計を変動させる可能性があります。 |

| 業界出版社B | USD 5.49 B (2026) | 2026年を報告年として維持していますが、より広範な非インプラント項目(広義のブレースや手順支援カテゴリーなど)を含む場合があり、これが対象範囲内の収益境界を変化させています。 |

この比較は、差異が主に基準年や外国為替といったタイミングの選択、および対象範囲内のデバイス収益として何を数えるかによって説明されることを示しています。需要プールを手順活動に結び付け、その上で透明性のある価格および利用ロジックを適用することで、この推計は再現可能であり、新しいデータや市場の動きが生じた際にも整合性を取りやすいものとなっています。

レポートで回答される主要な質問

足首・足部デバイス市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

収益は2026年の58億7,000万米ドルから2031年までに82億7,000万米ドルに増加し、CAGR 7.1%で成長すると予測されています。

最も強い将来の勢いを示す製品カテゴリーはどれですか?

義肢はマイクロプロセッサー足首と患者適合型全足首システムに牽引され、CAGR 9.5%で拡大すると予測されています。

最も急速に台頭している適用はどれですか?

免荷装具やシャルコー再建ハードウェアを含む糖尿病性足部障害への介入は、CAGR 10.2%で成長する見込みです。

なぜ専門クリニックがシェアを獲得しているのですか?

支払者は低コストの外来環境を優遇しており、医師所有センターは画像診断、治療、手術を統合することで、このチャネルのCAGR 10.4%を牽引しています。

最も多くの新規収益を追加する地域はどこですか?

アジア太平洋は中国、インド、日本が整形外科の能力とカバレッジを拡大する中、地域最高のCAGR 8.5%を記録すると予測されています。

競争を形成する技術トレンドは何ですか?

患者適合型3Dプリントインプラント、センサー搭載ハードウェア、拡張現実ナビゲーションがポートフォリオを差別化し、プレミアム価格を支持します。

最終更新日: