トルクセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.59 十億米ドル |

| 市場規模 (2031) | 18.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルクセンサー市場分析

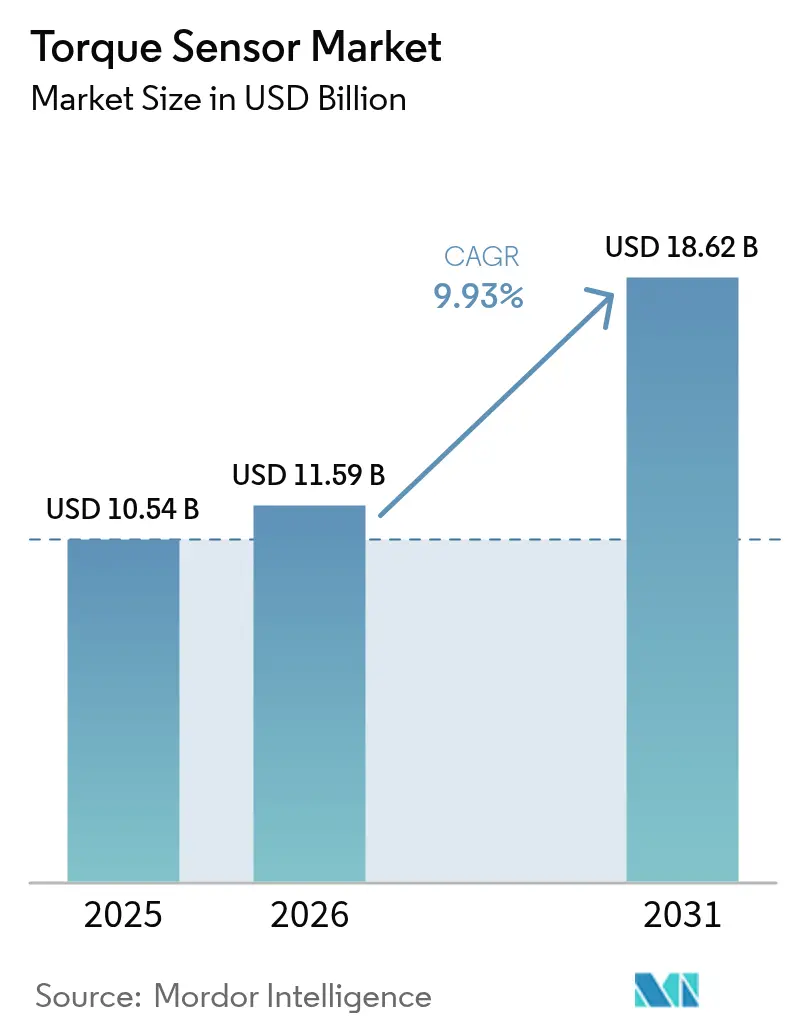

2026年のグローバルトルクセンサー市場規模は119億5,900万米ドルと推定され、2025年の105億4,000万米ドルから成長しており、2031年には186億2,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率9.93%で成長しています。この勢いは、車両パワートレインの急速な電動化、産業オートメーションの深化、インフラ・エネルギー・医療機器における精密計測要件の厳格化によって支えられています。自動車の電動化は、電動パワーステアリング、ドライブトレイン制御、先進運転支援機能においてトルクフィードバックが不可欠となったことで、引き続き需要の中核を担っています。協働ロボットの並行的な成長により、機械1台あたりのセンサー搭載数が増加し、電動自転車やその他のマイクロモビリティプラットフォームが大量・低コストの機会を拡大しました。ベンダーは差別化の軸を純粋な精度から電磁干渉耐性、ワイヤレステレメトリー、予測分析プラットフォームとの統合へとシフトしました。高品質磁歪合金へのサプライチェーンの依存は依然として制約要因となっていますが、インドおよび南米における地域調達イニシアチブが中国のレアアース金属への依存緩和を目指しています。

主要レポートのポイント

- 製品タイプ別では、回転式センサーが2025年のトルクセンサー市場シェアの64.78%を占め、反力センサーは2031年に向けて最速の年平均成長率11.32%を記録しました

- 技術別では、ストレインゲージデバイスが2025年に47.85%の収益シェアでトップを維持し、表面弾性波センサーは2031年まで年平均成長率12.74%を達成する見込みです

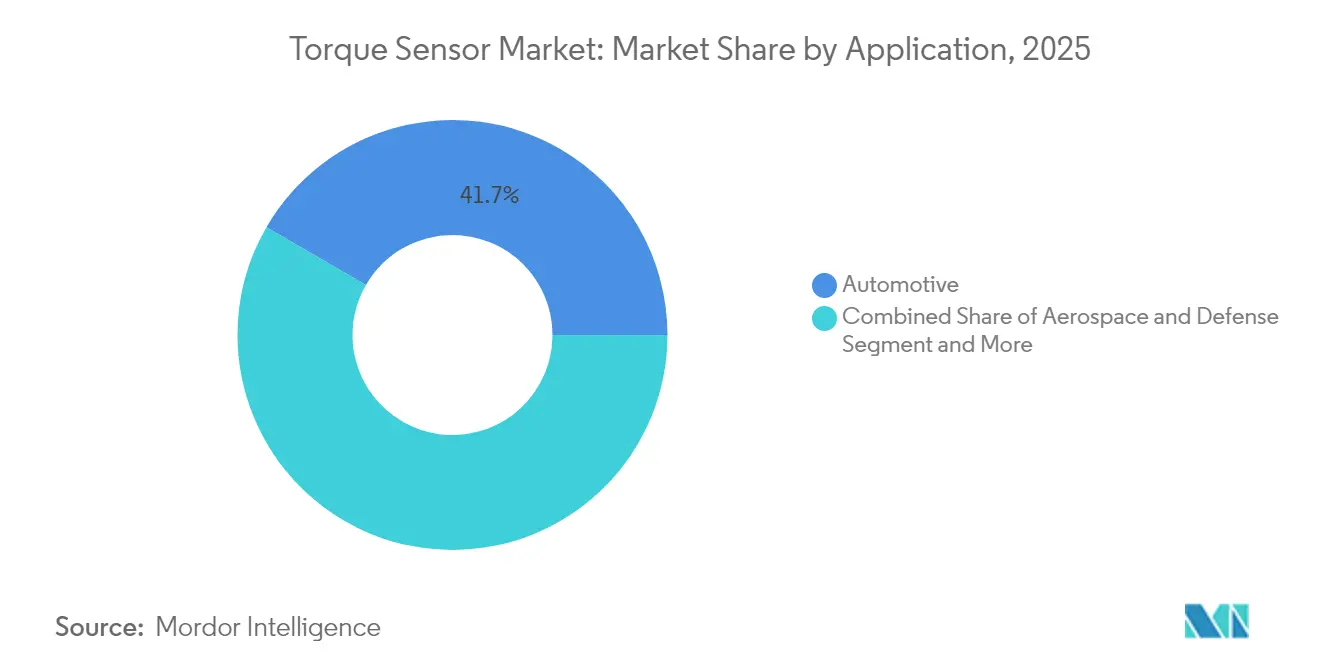

- 用途別では、自動車が2025年のトルクセンサー市場規模の41.65%を占め、医療・ヘルスケアロボティクスは2031年に向けて年平均成長率13.52%で拡大する見込みです

- エンドユーザー産業別では、OEMテストスタンド・品質保証が2025年のトルクセンサー市場規模の43.76%のシェアで首位を占め、インプロセス監視は年平均成長率11.65%で成長しています

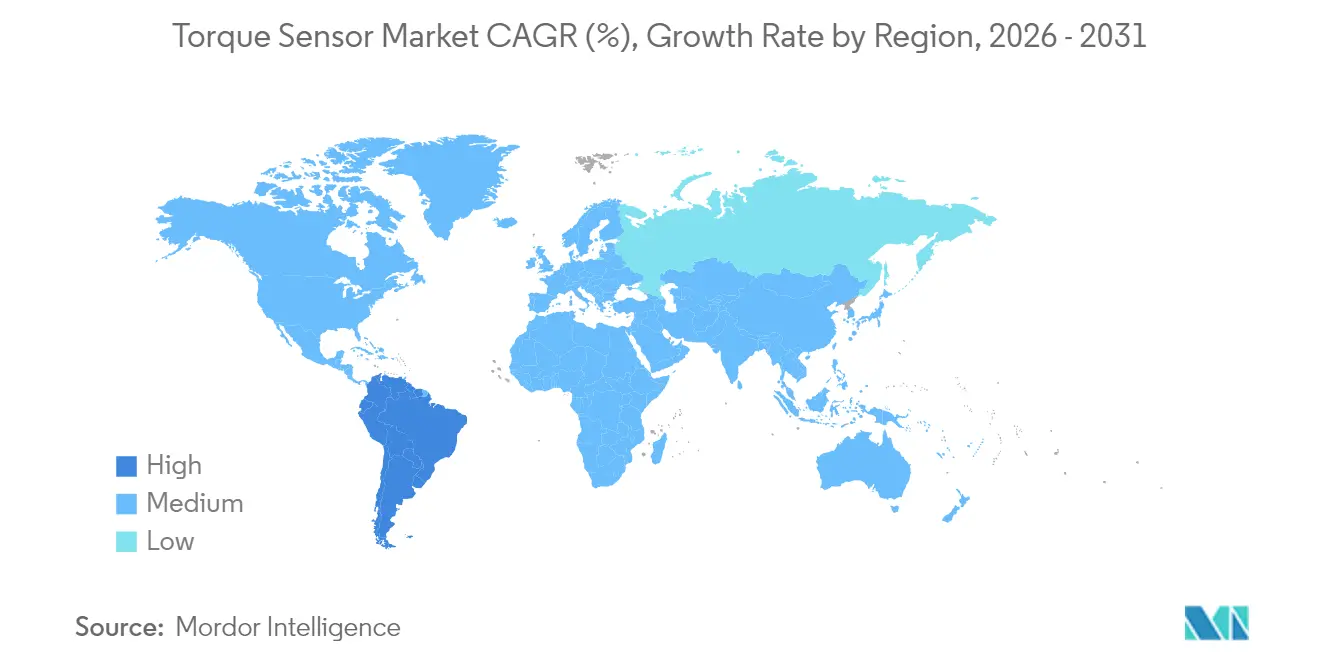

- 地域別では、アジア太平洋が2025年のトルクセンサー市場シェアの35.92%でトップを維持し、南米は2031年まで最速の年平均成長率10.98%を記録すると予測されています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

トルクセンサー市場の促進要因影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パワーステアリングシステムの電動化 | +2.8% | 北米、欧州、中国 | 中期(2〜4年) |

| 製造業におけるオートメーションと協働ロボットの増加 | +2.1% | アジア太平洋中心、北米・欧州への波及 | 長期(4年以上) |

| 電動自転車およびマイクロモビリティ生産の急増 | +1.9% | 欧州、アジア太平洋、新興北米 | 短期(2年以内) |

| EV駆動系における軸方向磁束モーターでの利用拡大 | +1.4% | グローバル、プレミアムEVでの早期採用 | 中期(2〜4年) |

| スマート風力タービンにおけるオンボード監視 | +0.7% | 欧州、北米、グローバルオフショア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動パワーステアリング(EPS)システムの電動化

電動パワーステアリングに対する義務的なトルク監視は、景気後退期においても需要を堅固なものにしました。2024年に発行された欧州規制は、自律走行対応のための継続的なステアリングトルクフィードバックを義務付け、すべてのEPSユニットに少なくとも1つのセンサーを組み込むことを要求しました。OEMは機能安全目標を満たすためにデュアル冗長設計を採用し、車両1台あたりのセンサー数を事実上2倍にしました。VitescoなどのサプライヤーはEPSトルクセンシングを半自律車線維持およびドライバー意図予測の中核的な実現要素として挙げています。[1]Vitesco Technologies、「トレンドレポート2024」、vitesco-technologies.com同じデータチャネルは無線アップデート分析にも再利用され、インテグレーターのライフタイムサービス収益を増加させています。従来の油圧ステアリングプラットフォームが廃止されるにつれ、自動車のアドレス可能なベースはEPSアーキテクチャへと不可逆的にシフトしました。

製造業におけるオートメーションと協働ロボットの増加

協働ロボットはISO 10218安全限界に準拠するために瞬時のトルク検出を必要とし、協働ロボットの出荷数とセンサーユニット数の間に一対一の関係を生み出しました。2024年には世界の協働ロボット販売が従来の産業用ロボットを上回り、電子機器、食品、軽組立ラインに向けたEMI耐性の多軸トルクセンサーの急激な増加を引き起こしました。認証ガイドラインは冗長センシングを義務付け、各ロボットの部品表価値を事実上引き上げました。2024年にはポーランドの中小企業における普及率がわずか26%にとどまり、欧州製造業全体に広大な潜在的成長余地があることを示しています。長期的な影響は個別オートメーションを超え、スマートワークセルが繊維・農産物加工工場へと普及するにつれて拡大します。

電動自転車およびマイクロモビリティ生産の急増

トルクベースのペダルアシストシステムは欧州市場で規制上の優位性を獲得し、法定速度制限のためにライダーの力を正確に計測することが義務付けられました。磁気ポジションセンサーはキャリブレーションと組立コストを削減するため、エントリーレベルモデルでストレインゲージに取って代わり始めています。都市部の渋滞対策が通勤者を電動自転車や軽量カーゴトライクへと誘導したことで、生産量は急増しました。各車両にはクランクまたはリアハブのトルクユニットが少なくとも1つ搭載されており、ユニット出荷数とセンサー需要の間に比例的な成長を確保しています。コンシューマーモビリティにおける急速なイテレーションサイクルがモジュールレベルの標準化を促進し、アジアを拠点とする受託製造業者のスケーラブルな供給を支援しています。

EVドライブトレインにおける軸方向磁束モーターの利用拡大

軸方向磁束設計はラジアルモーターの2倍のパワー密度を実現しましたが、独特の磁気飽和挙動を管理するために精密なトルク制御が必要でした。2024年に量産前生産に入った乗用車プロトタイプは、インバーター最適化のためのリアルタイムトルクリップル取得のためにシャフト端またはステーター埋め込みセンサーを追加しました。小さなギア比は直接駆動監視の重要性を増大させ、プレミアムEVブランドは軸方向磁束トルクフィードバックを乗り心地の差別化要素として位置付けました。2025年の研究では、閉ループトルク計測を装備した最適化された軸方向磁束モーターが優れた集中定数パラメーター性能を達成することが確認されました。

トルクセンサー市場の抑制要因影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大量自動車プログラムにおける価格感度 | -1.6% | グローバル、新興市場で顕著 | 短期(2年以内) |

| 電磁干渉下での信頼性問題 | -0.9% | グローバル、産業・航空宇宙でより大きな影響 | 中期(2〜4年) |

| 高品質磁歪合金の供給ボトルネック | -0.7% | アジア太平洋中心のサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量自動車プログラムにおける価格感度

OEMのコスト削減目標は、主流EVプラットフォームにおけるセンサー価格を1ユニットあたり50米ドル近辺に抑制し、サプライヤーに補助機能の削減を迫りました。バッテリーパックコストを相殺する必要性がドライブトレインコンポーネントすべての精査を強め、プラットフォーム標準化が仕様のコモディティ化をさらに進めました。2024年のレアアース磁石の供給混乱がこのジレンマを悪化させ、インドおよび南米の自動車メーカーは精度低下のリスクがある代替材料の検討を余儀なくされました。サプライヤーはモジュール式電子機器で対応し、プレミアムグレード向けにオプションのコンディショニングボードを提供しながら、エントリーグレード向けに低コストのコアを維持しました。

電磁干渉下での信頼性問題

EVおよび産業用ドライブの高電圧インバーターと高速スイッチング電力電子機器は、ミリボルトレベルのトルク信号を歪める可能性のあるEMIレベルを生成しました。2025年の研究では、予測的EMI抑制アルゴリズムの実装後に計算効率が87.5%向上したことが示されましたが、追加のシールドとフィルタリングによりシステム総コストが上昇しました。[2]HBK、「風力タービンにおけるトルク計測」、hbkworld.com 航空宇宙およびUAVプログラムは、フライバイワイヤの冗長性を損なう同様の干渉誘発誤読を指摘しました。ケーブル接続型ストレインゲージとワイヤレスSAWまたは光学アーキテクチャのトレードオフは、多くの大量顧客にとって未解決のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

トルクセンサー市場セグメント分析

製品タイプ別:

回転式センサーが用途を支配回転式ユニットは、ドライブトレイン、風力タービン、プロセス制御への展開の強みにより、2025年のトルクセンサー市場シェアの64.78%を獲得しました。これらはEVおよびタービンにおける閉ループ制御を支援する継続的なインサイチュ計測を提供しました。反力タイプは基盤規模では小さいものの、機械加工およびバッテリーセル巻き付けプロセス全体で自動テストスタンドが普及したことにより、年平均成長率11.32%を記録しました。デジタルテレメトリーはスリップリングを排除することで回転式設計を向上させ、過酷な産業環境での信頼性を高めました。

回転式センサーはエッジコンピューティングノードへと進化し、予知保全のためにクラウドダッシュボードへデータをストリーミングしています。インプロセス機械加工は、工具摩耗を示すトルクスパイクを検出するために反力ユニットを採用し、航空宇宙構造ミリングにおけるゼロ欠陥プログラムを推進しています。OEMがトレーサビリティ義務を満たすために旧来の組立ラインを改修するにつれ、トルクセンサー市場は恩恵を受け、両センサーカテゴリーが並行成長を維持することが確保されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:

ストレインゲージのリーダーシップがSAWの挑戦に直面ストレインゲージは2025年に47.85%の収益を維持し、コストと実証済みの堅牢性で支持されました。しかし、SAWセンサーは年平均成長率12.74%を記録し、EMI免疫性とワイヤレスデータが最も重要な分野でシェアを獲得しました。磁歪バリアントはポンプシャフトの密封・非接触用途に使用され、光ファイバーはナノラジアン分解能がプレミアム価格を正当化する実験室および航空宇宙キャリブレーションをターゲットにしました。

2024年のSAWの革新により、1,000°Cの温度耐性と10µmの変位分解能が達成されました。このような能力により、ガスタービンや深井戸掘削などの極限環境市場が開拓されました。トルクセンサー市場はこうして技術の二極化を目撃しました:コモディティ化された自動車ステアリング向けの低コストストレインゲージと、危険または任務遂行上重要なニッチ向けの高価値SAWまたは光学ユニットです。

用途別:

自動車がリード、ヘルスケアが加速自動車用途は2025年のトルクセンサー市場規模の41.65%を占め、EPSおよびトラクションモーター制御ループに支えられました。しかし、医療・ヘルスケアロボティクスは、外科プラットフォームが民間病院全体で増加するにつれ、2031年に向けて最速の年平均成長率13.52%を記録しました。航空宇宙タービン試験および産業製造は、インダストリー4.0改修に支えられ、中一桁台の軌跡を維持しました。

外科ロボットOEMは触覚フィードバックの忠実度を確保するために各関節に多軸ストレインゲージを組み込み、システムあたりのセンサー数を自動車ステアリングコラムよりも高めました。患者安全に関する規制の精査がトルクセンシングを交渉不可能な部品表の項目として定着させ、ヘルスケアユースケース全体でトルクセンサー市場を加速させました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

OEMテストが支配、インプロセス監視が急増OEM実験室および生産ラインエンドテストスタンドは、自動車、航空宇宙、エネルギーセクターにおける厳格な検証プロトコルにより、2025年のトルクセンサー市場規模の43.76%のシェアを占めました。インプロセス監視は年平均成長率11.65%を記録し、インダストリー4.0ロードマップで想定される事後品質管理からリアルタイム制御へのシフトを反映しています。

2024年のデジタルパフォーマンス管理パイロットでは、トルクデータが早期故障検出において従来のOEE指標を上回ることが示されました。クラウド接続センサーにより、スピンドル性能の時間単位の詳細分析が可能となり、計画外ダウンタイムが削減されました。製造業者がこのような分析を標準化するにつれ、センサー数量は新規設備販売から切り離され、改修サイクルに従うようになります。

地域分析

アジア太平洋トルクセンサー市場

アジア太平洋地域は2025年の収益の35.92%を生み出し、自動車組立の集積、半導体製造およびロボティクスの普及を背景にリーダーシップを維持した。中国はEPSの生産量をリードし、日本は精密ひずみゲージ基板を供給し、韓国の大手エレクトロニクスメーカーはバッテリーおよびディスプレイラインに高分解能トルクフィードバックを導入した。インドは希土類磁石の国産化推進として2026年までに年間500トンの生産能力を目標に掲げており、地域全体の原材料リスクを緩和することが期待されている。

北米トルクセンサー市場

北米は、航空宇宙・防衛インテグレーターがエンジン試験に高温光学センサーを採用するプレミアムニッチとしての地位を維持した。米国のEVスタートアップ企業は、高度なトルク制御ループを必要とするアキシャルフラックスモーターを活用し、SAWおよび磁気弾性デバイスへの需要を押し上げた。メキシコの自動車輸出ハブとしての役割の拡大は、ステアリングおよびドライブトレインセンシング向けの中量・コスト重視の受注を増加させた。

欧州および南米トルクセンサー市場

欧州は、協働ロボット安全規格および車両自律走行対応規則にトルク計測を組み込む規制義務に基づき着実に前進した。ドイツの自動化ベンダーはセンサーゲートウェイをプログラマブルロジックコントローラーに統合し、フランスの原子力保守請負業者は定期点検の回転率を向上させるためにワイヤレストルクヘッドを採用した。南米はブラジルを筆頭に、OEMが大規模な試験台計装を必要とする新たなプレス加工およびパワートレインラインを設置したことにより、最高水準の10.98%のCAGRを記録した。

競合環境

トルクセンサー市場は中程度に分散した状態を維持しており、上位5社のサプライヤーが収益の約45%を支配し、専門的な挑戦者の参入余地を残しています。ABBは132億2,000万米ドルのモーションポートフォリオを活用して完全な電気駆動ソリューション内にセンサーをパッケージ化し、工場改修へのクロスセルを実現しました。Honeywellは航空宇宙認証を活用して極限温度プログラムでのプレミアム価格を維持しました。[4]Honeywell、「航空宇宙」、honeywell.com TE Connectivityの自動車分野での優位性は、低コストのストレインゲージを新興市場のステアリングアセンブリに普及させるのに貢献しました。

Kistlerは動的計測の専門知識を活かしてEVパワートレインテストベンチを獲得し、Sensor Technologyは2025年にコンパクトな分割ヘッドTorqSenseを発売し、狭いドライブラインアーキテクチャへのドロップイン選択肢をインストーラーに提供しました。小規模企業はワイヤレスSAWモジュールとクラウド分析を中心にニッチを開拓し、MESベンダーと提携してデータダッシュボードをバンドルすることが多くなっています。競争はこうして、基本精度よりも統合の俊敏性とEMI耐性を軸に展開し、トルクセンサー市場における差別化のルールを再設定しています。

トルクセンサー産業のリーダー企業

ABB Ltd

Crane Electronics Ltd

Honeywell International

Hottinger Brüel & Kjær(HBK – Spectris plc)

Applied Measurements Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたトルクセンサー市場の企業

- ABB Ltd

- Honeywell International Inc.

- Hottinger Brüel & Kjær (HBK – Spectris plc)

- TE Connectivity Ltd

- Kistler Instrumente AG

- Infineon Technologies AG

- Norbar Torque Tools Ltd

- Crane Electronics Ltd

- S. Himmelstein & Company Inc.

- Datum Electronics Ltd (Indutrade AB)

- Applied Measurements Ltd

- PCB Piezotronics Inc. (MTS)

- MagCanica Inc.

- Futek Advanced Sensor Technology Inc.

- Forsentek Co. Ltd

- Bota Systems AG

- ATI Industrial Automation (Novanta)

- Althen Sensors & Controls GmbH

- Sensor Technology Ltd (TorqSense)

- Burster Präzisionsmesstechnik GmbH

- Transense Technologies plc (SAWSense)

- Interface Inc.

- Mountz Inc.

- KTR Kupplungstechnik GmbH

- OPKON Optik Elektronik Kontrol San. A.Ş.

トルクセンサー市場における最近の業界動向

- 2025年4月:TDKが自動車および産業プラットフォーム向けの温度・磁気センサーラインを拡充し、マルチセンサー統合トレンドを強化しました。

- 2025年3月:Sensor TechnologyがEVドライブラインの狭小スペース向けに着脱式ヘッドを備えたTorqSense SGR530/540を発表しました。

- 2025年1月:HBKが現場での故障を低減するための回転式トルクセンサー選定ガイドラインを発行しました。

- 2025年12月:欧州の工場がゼロ欠陥目標に向けてトルクセンサーを組み込んだAI対応インプロセス検査システムを導入しました。

グローバルトルクセンサー市場レポートの範囲

本調査は、自動車、航空宇宙・防衛、製造業などの産業における様々な用途向けにトルクセンサーを製造・提供するベンダーが生み出す収益を追跡しています。アクチュエーターは調査の範囲から除外されており、調査で言及されているトランスデューサーはセンサー専用です。さらに、市場推計は異なるエンドユーザー用途の顧客に提供されるトルクセンサーからの収益を追跡しています。調査で追跡される収益はハードウェアのみを含みます。また、外科ロボットで使用されるトルクセンサーは医療用途セグメントに分類されます。一方、トルクセンサーを使用する協働ロボットなどその他のロボットはその他の用途セグメントに分類されます。本レポートはCOVID-19パンデミックが市場およびそのステークホルダーに与えた影響を取り上げ分析しており、現在の市場推計および将来予測の算出においてこれを考慮しています。

セグメンテーションの概要

| 反力トルクセンサー |

| 回転式/ロータリートルクセンサー |

| ストレインゲージ |

| 磁歪 |

| 光学 |

| SAW(表面弾性波) |

| その他 |

| 自動車 |

| 航空宇宙・防衛 |

| 産業製造・ロボティクス |

| 医療・ヘルスケア |

| エネルギー・電力 |

| OEMテストスタンド・品質保証 |

| インプロセス監視 |

| 研究開発 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 反力トルクセンサー | ||

| 回転式/ロータリートルクセンサー | |||

| 技術別 | ストレインゲージ | ||

| 磁歪 | |||

| 光学 | |||

| SAW(表面弾性波) | |||

| その他 | |||

| 用途別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 産業製造・ロボティクス | |||

| 医療・ヘルスケア | |||

| エネルギー・電力 | |||

| エンドユーザー産業別 | OEMテストスタンド・品質保証 | ||

| インプロセス監視 | |||

| 研究開発 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のグローバルトルクセンサー市場規模はどのくらいで、今後どのように推移するのか?

市場は2026年に119億5,900万米ドルに達し、2031年までに186億2,000万米ドルに達すると予測されており、年平均成長率9.93%を反映しています。

現在最大のトルクセンサー市場シェアを持つセグメントはどれか?

回転式センサーが2025年に64.78%のシェアでトップを維持し、ドライブトレインおよびタービン用途に牽引されています。

電動パワーステアリングシステムにとってトルクセンサーが重要な理由は何か?

EPSプラットフォームはモーターアシストを調整し自律走行対応安全規則を満たすために継続的なトルクフィードバックに依存しています。

トルクセンサーで最も急成長している地域はどこか?

南米は製造業投資の増加により2031年まで年平均成長率10.98%で拡大すると予測されています。

協働ロボットはトルクセンサー需要にどのような影響を与えているか?

協働ロボットは人間安全コンプライアンスのために冗長なトルクセンシングを義務付け、ロボット1台あたりのセンサー搭載数を増加させ、長期的な需要を牽引しています。

最終更新日: