傾斜センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 275.48 百万米ドル |

| 市場規模 (2031) | 405.58 百万米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

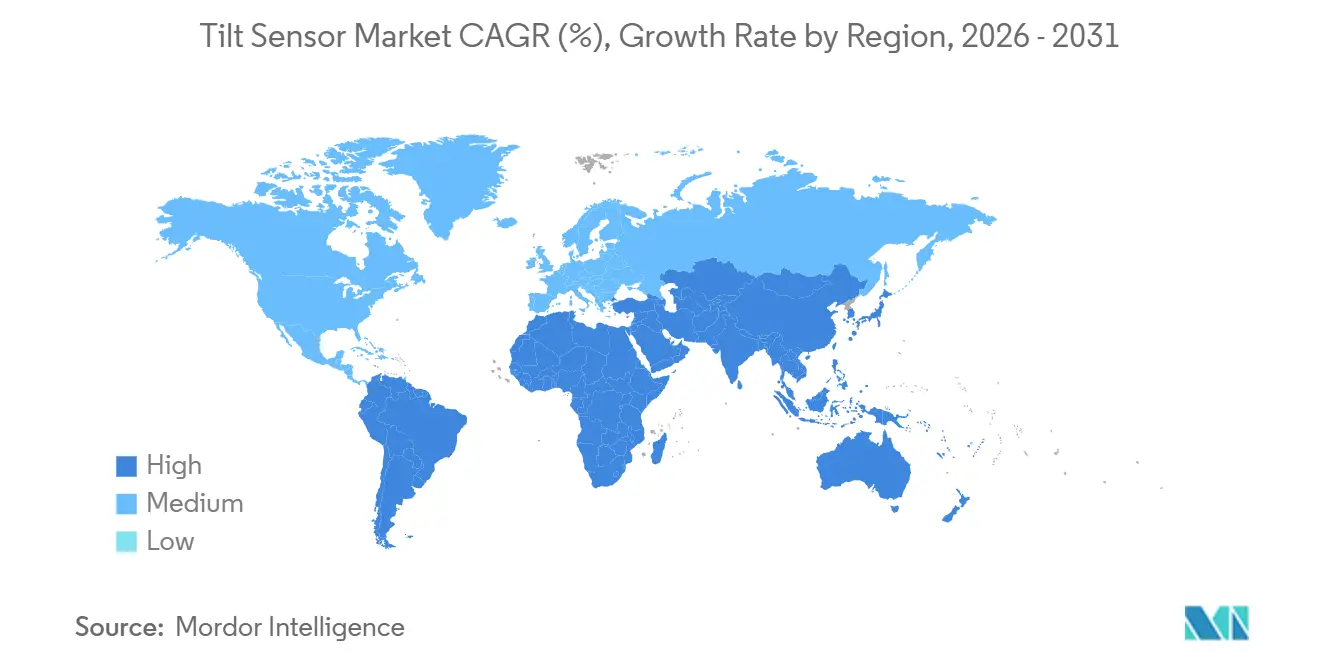

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

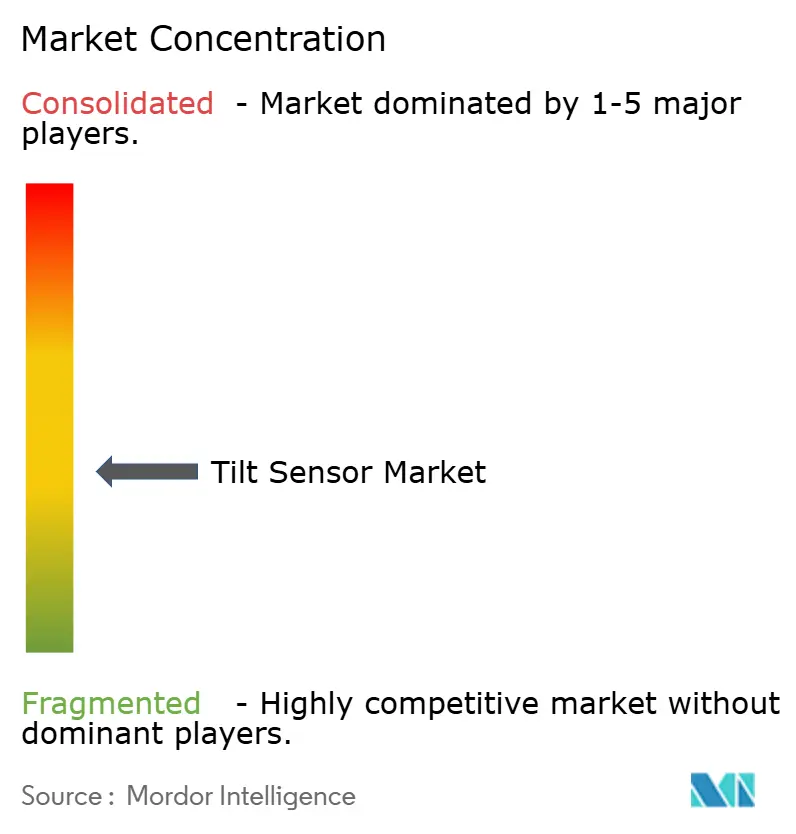

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる傾斜センサー市場分析

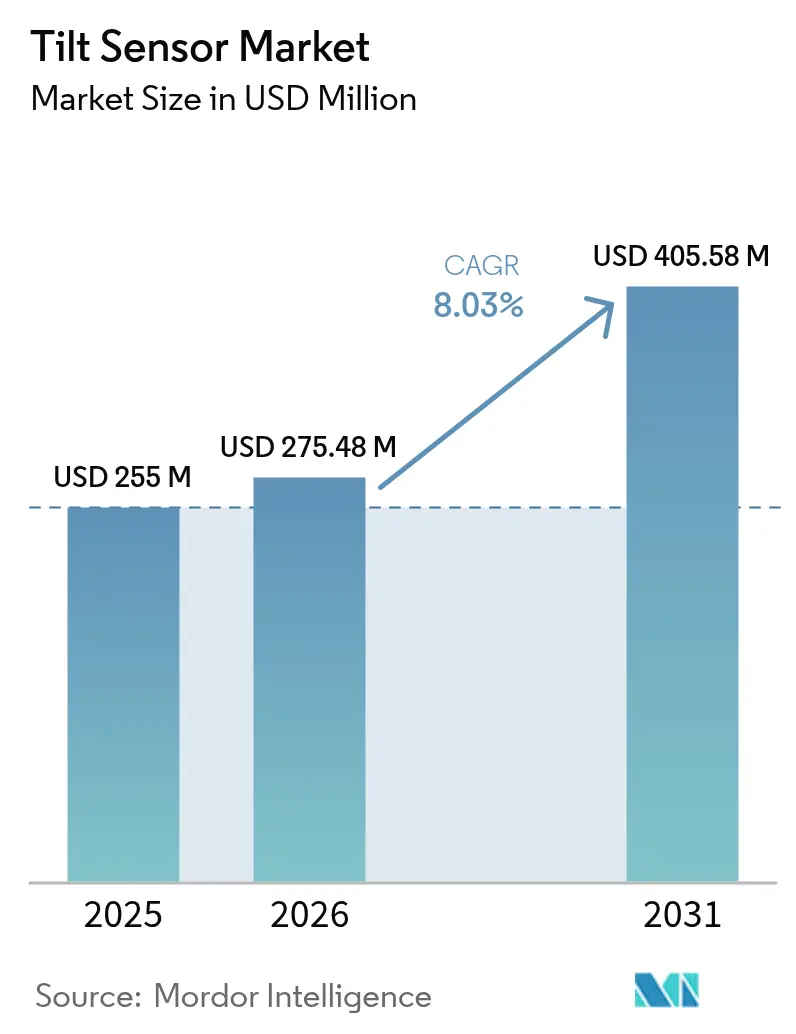

傾斜センサー市場規模は2025年に2億5,500万米ドルと評価され、2026年の2億7,548万米ドルから2031年には4億558万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は8.03%です。

自動化、再生可能エネルギー、重機における精密な角度計測への需要の高まりが、平均販売価格が低下する中でも二桁台のユニット成長を持続させています。メーカーは振動、湿気、EMIに耐えながら1度未満の精度を実現する小型化設計で対応しており、インダストリー4.0の後付け改造や新規機器プラットフォームへの急速な採用を促進しています。光ファイバー傾斜センシングは、ニッチな土木工学プロジェクトからより広範な産業用途へと移行しており、高電圧設備付近でMEMSソリューションに対して優位性をもたらす電磁免疫性が評価されています。同時に、GNSS誘導建設機械や風力タービン監視システムへのデュアル軸および多軸デバイスの設計採用が、従来の単軸製品を超えた収益源を拡大し、中期的な傾斜センサー市場の勢いを強化しています。

主要レポートのポイント

- 地域別では、アジア太平洋地域が2025年に35.62%の収益シェアでトップとなり、南米は2031年までに9.62%のCAGRで拡大する見込みです。

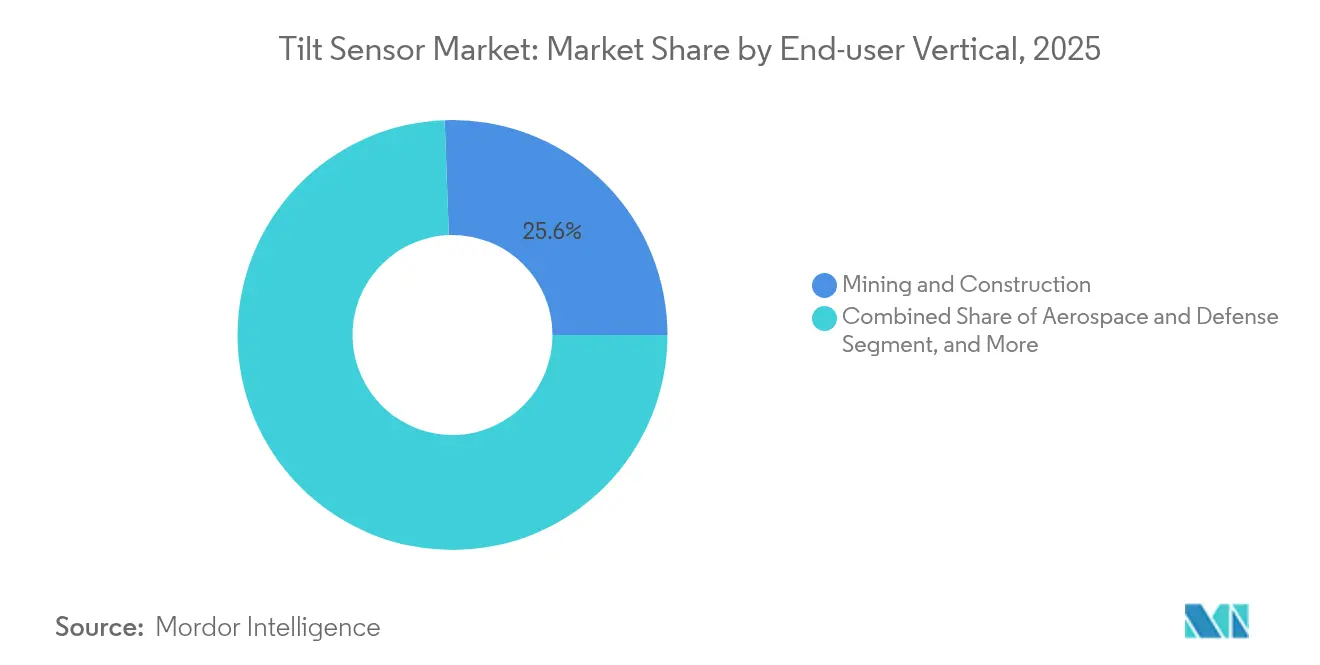

- エンドユーザー業種別では、鉱業・建設が2025年の傾斜センサー市場規模の25.58%を占め、再生可能エネルギーは2031年まで11.74%のCAGRで成長する見通しです。

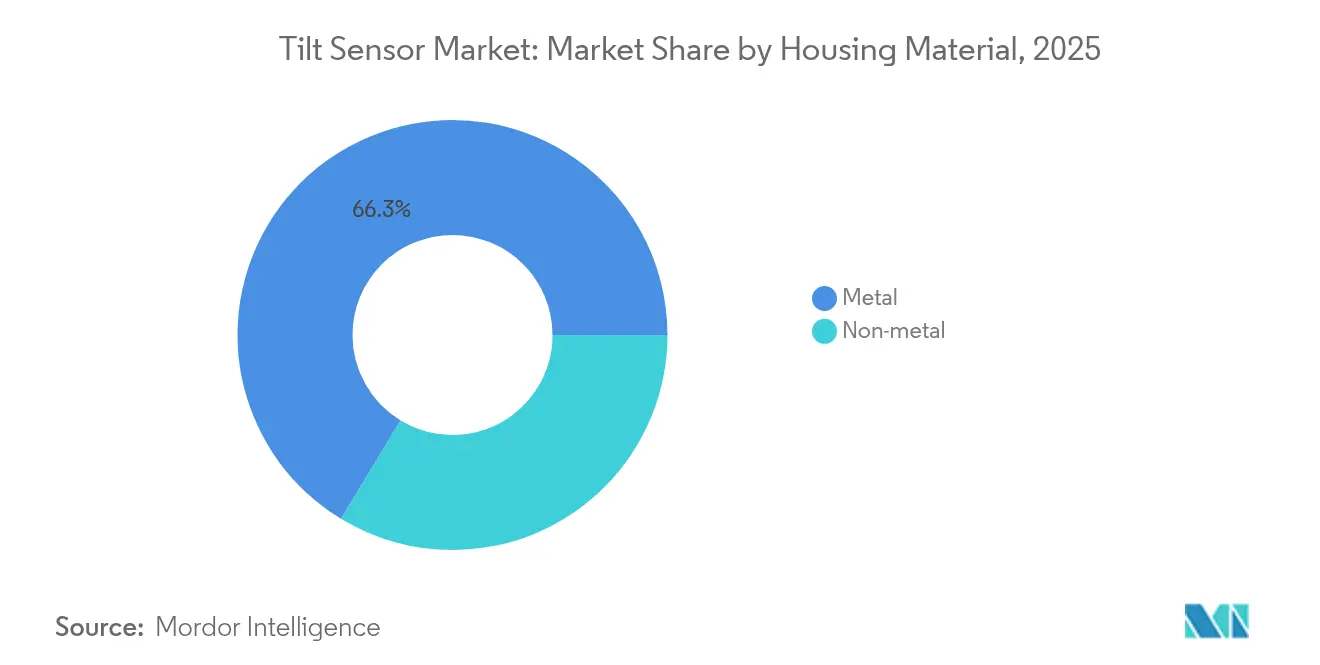

- 筐体材料別では、金属製筐体が2025年に66.32%のシェアで優位を占め、非金属代替品は9.84%のCAGRで推移する見込みです。

- 技術別では、MEMSデバイスが2025年の傾斜センサー市場シェアの44.48%を占め、光ファイバーブラッグ格子センサーは2031年まで11.43%のCAGRが見込まれます。

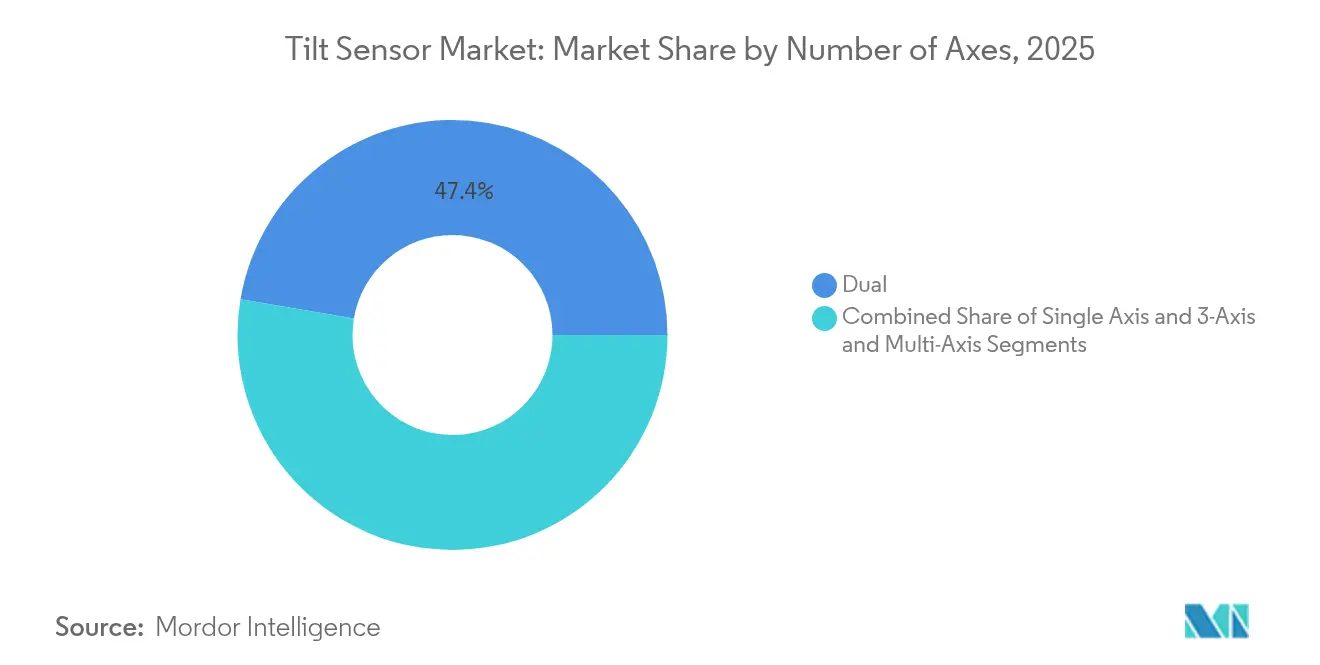

- 軸数別では、デュアル軸製品が2025年の収益の47.35%を占め、3軸および多軸バリアントは10.42%のCAGRで上昇すると予測されます。

- 出力インターフェース別では、アナログ電圧/電流モデルが2025年に39.62%のシェアを占め、産業用イーサネットソリューションは11.28%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の傾斜センサー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア全域の産業自動化におけるMEMSベースIoTノードの急速な普及 | +2.1% | アジア太平洋地域(北米への波及あり) | 中期(2〜4年) |

| 欧州における風力タービン塔への傾斜監視義務化規制 | +1.8% | 欧州(北米への採用拡大あり) | 短期(2年以内) |

| 北米における高精度GNSS誘導建設機械の導入加速 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| オーストラリアおよび南米における堅牢な傾斜センシングを必要とする地下鉱山プロジェクトの拡大 | +1.3% | オーストラリア、南米 | 中期(2〜4年) |

| 電動商用車におけるアクティブサスペンションおよびスタビリティコントロールの採用拡大 | +0.9% | 世界全体(欧州および北米での早期採用) | 長期(4年以上) |

| 中東の高層ビルにおける通信5G mmWaveアンテナ整合要件 | +0.7% | 中東(アジア太平洋都市部への拡大あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア全域の産業自動化におけるMEMSベースIoTノードの急速な普及

中国、日本、韓国における工場デジタル化プログラムは、機械故障に先行するマイクロたわみを検出するコンパクトなMEMS傾斜計にますます依存しています。導入により計画外のダウンタイムが37%削減され、ワイヤレスノードのバッテリー寿命が5年以上に延長され、投資対効果が可視化されることでリピート注文が促進されています。

欧州における風力タービン塔への傾斜監視義務化規制

EU安全規則により継続的な傾斜追跡が義務付けられ、風力発電所の運営者はデュアル冗長センサーアレイの後付け改造を迫られています。0.5°の位置ずれごとに1.5%の電力出力損失が生じ、ブレードピッチ最適化による2〜3%の性能向上の可能性があることから、迅速なコンプライアンス対応が促進されています。

北米における高精度GNSS誘導建設機械の導入加速

0.1°未満の傾斜センサーとGNSSレシーバーを組み合わせたブルドーザーおよびグレーダーは、手直し作業を60%削減し、ディーゼル消費量を15%低減します。工場出荷時に傾斜計が搭載された機器の受注は2024年に43%増加し、熟練労働者不足に直面する建設業者の間での主流採用を示しています。

中東の高層ビルにおける通信5G mmWaveアンテナ整合要件

都市部の通信設置業者は単軸傾斜センサーを使用してミリ波パネルを±0.1°以内に整合させ、5Gの狭いビーム幅による信号劣化を防いでいます。ドーハ、リヤド、ドバイでは、通信事業者が屋上ネットワークを高密度化するにつれて後付けキットの需要が増加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト重視のOEMにおけるフォースバランスセンサーとMEMSの価格プレミアム | -1.2% | 世界全体(新興市場での影響が最大) | 中期(2〜4年) |

| 極端な温度下における液体充填センサーのキャリブレーションドリフト | -0.8% | 極端な気候の地域(中東、北欧、カナダ) | 短期(2年以内) |

| 台湾における高性能MEMS ASICのサプライチェーン集中による地政学的リスク | -0.6% | 世界全体(北米および欧州メーカーへの影響が最大) | 中期(2〜4年) |

| アフリカおよびカリブ海地域の中小建設業者における認知度の低さ | -0.4% | アフリカ、カリブ海地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト重視のOEMにおけるフォースバランスセンサーとMEMSの価格プレミアム

超高分解能フォースバランスデバイスは0.0013°の分解能を実現するにもかかわらず、MEMSユニットより依然として5〜7倍高価です。インドおよびインドネシアの潜在的購入者の65%以上が低コストのMEMS代替品に切り替えており、プレミアムサプライヤーのアドレス可能市場を制限しています。

極端な温度下における液体充填センサーのキャリブレーションドリフト

電解液傾斜計は10°Cごとに0.5°ドリフトする可能性があり、アルバータ州およびアラビア半島のメンテナンス担当者は固体デバイスと比較して最大3倍の頻度で再キャリブレーションを行う必要があり、ライフサイクルコストが増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

筐体材料別:非金属が過酷な環境で存在感を高める

金属製筐体は2025年の収益の66.32%をもたらし、耐衝撃性と熱安定性が重要な傾斜センサー市場を支えています。鉱業、重建設、強力な発電機付近の高EMI環境での優位性を維持しています。一方、非金属複合材料はポリマーセラミックブレンドが重量を40%削減しIP69K防塵防水等級に達することで9.84%のCAGRで拡大しており、洋上タービンや船舶での用途を開拓しています。

軽量耐腐食筐体はナセル構造やドローン機体への直接取り付けを可能にします。金属バックボーンと複合材外装を組み合わせたハイブリッドアーキテクチャは、シールドと軽量化を融合させ、レガシー設計と次世代設計の橋渡しをしています。その結果、設計者は成形ポリマー部品内に傾斜計を埋め込むことができ、組み立てを簡素化し長期信頼性を向上させます。複合材筐体の傾斜センサー市場規模は、2030年に向けて洋上風力の総設置容量が加速するにつれて着実に拡大すると予測されます。

技術別:光センシングが従来手法を刷新

MEMSは確立されたサプライチェーンと魅力的なコストパフォーマンス比により2025年に44.48%の市場シェアを保持しています。しかし、光ファイバーブラッグ格子デバイスは照合ユニットコストが35%低下したことで11.43%のCAGRが見込まれ、EMIが電子機器を機能不全にする変電所、鉄道トンネル、電気アーク炉サイトへの導入が可能になっています。これらの光学ユニットは現在、雷誘起サージへの免疫性を維持しながらプレミアムMEMSの±0.05°精度に匹敵しています。

フォースバランス機器は0.001°の分解能をあらゆる姿勢で必要とする科学・航空宇宙ミッションに対応していますが、価格プレミアムが採用を制限しています。液体充填電解液ソリューションは静的構造物監視に継続して使用されていますが、動的または高温低温サイクルでのドリフト問題に直面しています。容量型設計は中程度の精度で十分なウェアラブルや自動車ダッシュボードに採用されています。これらの技術層が傾斜センサー市場を多様化させ、顧客が性能と予算を一致させることを可能にしています。

軸数別:多軸ソリューションが複雑なアプリケーションを実現

デュアル軸ユニットの傾斜センサー市場規模は2025年に堅調な47.35%のシェアに達し、シザーリフトやプラットフォームスタビライザーにおける二次元水平調整の普及を反映しています。このセグメントは建設機械の生産量とともに着実に拡大しています。それでも、3軸および多軸バリアントは自動化、ロボティクス、自動運転車が完全な空間認識を必要とするため10.42%のCAGR軌道にあります。

ジャイロスコープと加速度計のデータを傾斜計出力と融合するセンサーフュージョンアルゴリズムは、動作中でも姿勢を維持します。産業用移動ロボットメーカーはこれらの多軸傾斜ブロックを統合して狭い通路をナビゲートし、不均一な床面に対応しています。工場がフレキシブル生産セルを採用するにつれて、包括的な姿勢センシングへの需要が持続的な多軸成長を支え、傾斜センサー市場を再形成しています。

出力インターフェース別:産業用イーサネットがスマートファクトリー統合を実現

アナログ電流・電圧出力は、レガシーPLCが信頼性の高い長距離ケーブル伝送に4〜20 mAループを使用しているため、2025年も39.62%の収益を占めています。しかし、ProfinetやEtherCATなどの産業用イーサネット形式は11.28%のCAGRで拡大しています。プラントオペレーターはデジタルツインモデル、予防保全、クラウド分析のための決定論的リアルタイムデータを好みます。

CANopenはオフハイウェイ車両での地位を維持し、I²CとSPIは組み込みボードで主流を占めています。ワイヤレスリンクはケーブル配線が非現実的な遠隔鉱山や太陽光発電所に対応しています。ベンダーはイーサネットモデルにリモート設定とOTAファームウェアアップデートを追加し、フィールドサービスコールを削減しています。このデジタルシフトが、接続プラットフォームへの傾斜センサー市場の広範な変革を支えています。

エンドユーザー業種別:再生可能エネルギーがイノベーションを牽引

鉱業・建設は2025年の収益の25.58%を占め、大規模な設置機械群を通じて傾斜センサー市場の基盤を守っています。しかし、再生可能エネルギーアプリケーションは風力発電所タワー監視と照射量捕捉を最適化するデュアル軸太陽光追尾装置に牽引されて11.74%のCAGRで加速しています。タービン出力の2〜3%の向上ごとにプレミアムセンサーが経済的に魅力的になります。

航空宇宙、防衛、通信はナビゲーション、プラットフォーム安定化、mmWaveアンテナ整合のための高精度デバイスを消費しています。自動車OEMは特に電気自動車においてバッテリーパックの水平調整と横転検知に傾斜データを採用しています。ロボティクスと工場自動化はアダプティブツーリングのために傾斜計を組み込み、スマートマニュファクチャリングの目標を支えています。これらの業種が収益源を多様化し、景気循環リスクを軽減しています。

地域分析

アジア太平洋地域は2025年の世界売上の35.62%を占め、広範なMEMS製造能力と膨大な産業顧客基盤から恩恵を受けています。中国のインフラ拡大は構造健全性監視の大量注文を促進し、日本の工場は精密ロボティクス向けに0.1°未満のセンサーを指定しています。韓国の造船所は進水時の変形を追跡するために船体ブロックに傾斜計を統合し、さらなる成長層を加えています。地域半導体生産への政府インセンティブにより地域デバイスコストが30%削減され、アジアの価格リーダーシップが強化されています。

南米は最も成長が速い地域であり、傾斜センサー市場は2031年まで年率9.62%で拡大すると予測されています。ブラジルの鉄鉱石大手とチリの銅鉱山は、いくつかの重大な事故を受けてテーリングダムにワイヤレス傾斜アレイを導入しています。太陽光発電ゲートウェイにより、アンデスやアマゾン盆地での遠隔導入が実現可能になっています。コロンビアとペルー全体のインフラ整備が、特に早期警戒システムを必要とする地滑り危険地帯においてアドレス可能需要をさらに拡大しています。

欧州は規制と再生可能エネルギー普及に牽引されたプレミアム市場であり続けています。北海での洋上風力建設がIP定格の耐腐食センサーへの持続的な需要を生み出しています。ドイツは機械輸出を背景に出荷量をリードし、英国とフランスは老朽化した橋梁やトンネルの後付け改造を加速しています。生データではなく実用的なインサイトを提供する統合監視スイートが地域サプライヤーを差別化し、傾斜センサー市場におけるイノベーションハブとしての欧州の役割を確固たるものにしています。

競合環境

傾斜センサー市場は中程度の断片化を示しています。TE Connectivity、Murata、Honeywellは広範なカタログと大量OEMプログラムにおける強力な流通関係を活用しています。Jewell InstrumentsとThe Fredericks Companyは数十年にわたるアプリケーションノウハウを活用してフォースバランスおよび電解液ニッチを支配しています。一方、半導体メーカーはASICシグナルコンディショニングとMEMS構造を単一ダイに統合し、部品表を縮小してモジュールベンダーに挑戦しています。

戦略的差別化はソフトウェアへとシフトしています。ベンダーは生ハードウェアを強化するキャリブレーションルーティン、温度補償、予測診断をバンドルしています。マイクロレバー力増幅と共振ひずみゲージ検出をカバーする特許出願は、基本センサー素子イノベーションの勢いを示しています。エンドユーザーが統合時間とエンジニアリングオーバーヘッドを削減する事前検証済みのプラグアンドプレイソリューションをますます要求するため、自動化プラットフォームプロバイダーとのパートナーシップが深化しています。

買収活動は技術ギャップの補完に集中しています。大手コングロマリットはポートフォリオを拡充するために光学または多軸専門のスタートアップを標的にしています。逆に、ニッチ専門企業はファームウェアまたはASIC IPを量産メーカーにライセンス供与し、多額の設備投資なしにスケールにアクセスしています。この協調的なダイナミクスが価格競争を抑制しながら差別化されたオファリングの豊富なパイプラインを維持し、健全な傾斜センサー市場成長を支えています。

傾斜センサー業界リーダー

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Sick AG

Pepperl+Fuchs Vertrieb GmbH & Co. KG

IFM Electronic GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TE Connectivityは自律型建設機械向けに動作中0.1°精度を実現するダイナミックコンディション傾斜センサーのAXISENSE-Gシリーズを発売しました。

- 2025年3月:Resensys LLCは欧州の250基の風力タービンにワイヤレス傾斜ネットワークを設置する1,500万米ドルの契約を受注しました。

- 2025年4月:Calypso Instrumentsは再生可能エネルギー監視向けに風力と傾斜計測を1つのデバイスに統合しました。

- 2025年2月:Level DevelopmentsはインダストリーI4.0統合を容易にするEtherCATおよびProfinetモデルを産業用イーサネットラインナップに追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは世界の傾斜センサー市場を、1軸、2軸、または3軸の角変位を検出し、そのアウトプットをアナログまたはデジタルインターフェースを通じて建設機械、風力タービンコントローラー、産業用ロボット、車両安定モジュールなどのホストシステムに伝送するスタンドアロン電子デバイスによって生み出される年間収益として定義しています。統合慣性計測ユニット、純粋に機械的な気泡水準器、および携帯電話の加速度計はこの定義の対象外です。

範囲除外:スマートフォンモーションセンサーおよび完全なIMUはカウントされません。

セグメンテーション概要

- 筐体材料タイプ別

- 金属

- 非金属(ポリマー、セラミック、複合材)

- 技術別

- MEMS

- フォースバランス

- 液体充填電解液

- 容量型

- 光学式(ファイバーブラッグ)

- 軸数別

- 単軸

- デュアル軸

- 3軸および多軸

- 出力インターフェース別

- アナログ電圧/電流

- デジタル(I2C、SPI、UART)

- CAN / CANopen / SAE J1939

- 産業用イーサネット(Profinet、EtherCAT)

- エンドユーザー業種別

- 鉱業・建設

- 航空宇宙・防衛

- 自動車・輸送

- 通信インフラ

- 産業自動化・ロボティクス

- 再生可能エネルギー(風力、太陽光追尾)

- 海洋・オフショア

- その他(ヘルスケア、コンシューマーエレクトロニクス)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- カリブ海

- プエルトリコ

- ドミニカ共和国

- カリブ海その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 北欧諸国

- 欧州その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のコンポーネントサプライヤー、重機OEMエンジニア、自動化システムインテグレーター、地域ディストリビューターへのインタビューにより、二次データだけでは把握できない典型的なセンサー数量、優先出力バス(CAN、イーサネット)、保証故障率、将来の価格期待に関するライブインサイトが得られました。

デスクリサーチ

アナリストは米国地質調査所、ユーロスタット貿易ファイル、国際エネルギー機関などの機関からのオープンデータセットをスクリーニングし、鉱山機械、土木インフラ、再生可能エネルギーにおけるアドレス可能需要を規模化しました。次に、D&B Hoovers、Dow Jones Factiva、Questelを通じてアクセスした企業の10-K、投資家向け資料、特許ファミリーから得た出荷量とASP指標を重ね合わせました。機器製造業者協会と国際ロボット連盟の業界団体白書は、MEMSおよび光学傾斜センシングの普及率のベンチマークに役立てられました。引用された情報源は、相互確認と文脈のために参照されたより広範な文献のほんの一部を示しています。

市場規模算定と予測

トップダウン再構築は掘削機、風力ナセル、通信タワー、その他のアンカーアプリケーションの生産・貿易データから始まり、センサー設置比率で調整して需要プールを作成します。サンプリングされたサプライヤー出荷量と流通チャネル確認の選択的なボトムアップ集計が合計を検証しギャップを解消します。アナログからデジタルインターフェースへの平均販売価格シフト、MEMSシェアの進行、ANSI A92安全コードの採用、アジア太平洋地域の風力発電所の追加などの主要変数がモデルを駆動します。シナリオ分析と組み合わせた多変量回帰が2025〜2030年の結果を予測し、専門家のフィードバックが弾力性の前提を微調整します。

データ検証と更新サイクル

アウトプットは過去シリーズ、同業他社シグナル、過去版に対する3層の分散チェックを通過します。シニアアナリストは異常が解消された後にのみ承認します。レポートは12ヶ月ごとに更新され、主要な規制変更やサプライチェーンショックなどの重大なイベントによって中間更新がトリガーされます。

Mordorの傾斜センサーベースラインが信頼性を誇る理由

公表された推定値は、企業がデバイス範囲、アプリケーションセット、更新頻度を異なる形で選択するため、しばしば乖離します。

主要なギャップ要因には、多センサーIMUが傾斜専用ユニットと混合されているかどうか、デジタルインターフェースの普及に伴うASP侵食のモデル化の積極性、および工場バイヤーとの直接電話確認の頻度が含まれます。Mordorは毎年実施していますが、複数の出版社はより長い期間デスクデータに依存しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 2億5,500万米ドル | ||

| 2億8,870万米ドル | グローバルコンサルタンシーA | スマートフォンの傾斜機能を含み、年率6%の均一なASP上昇を前提としている |

| 2億5,765万米ドル | 業界ジャーナルB | アフターマーケット交換品を除外し、インフレ調整なしに2023年の通貨平均を使用している |

これらの対比は、Mordorの厳格な範囲選択、ライブ価格検証、年次更新が経営幹部に予測と戦略計画に活用できるバランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までの傾斜センサー市場の予測規模は?

市場は8.03%のCAGRで2031年までに4億558万米ドルに達すると予測されています。

現在、傾斜センサー市場をリードしている地域はどこですか?

アジア太平洋地域は2025年に35.62%の収益シェアを保持しており、大規模な産業自動化と地域半導体製造能力に牽引されています。

光ファイバーブラッグ格子傾斜センサーがこれほど急速に成長している理由は何ですか?

電磁干渉への完全な免疫性を提供し、現在は以前の世代より35%低コストになっており、高電圧設備付近への導入が可能になっています。

最も急速に拡大しているエンドユーザー業種はどれですか?

再生可能エネルギーアプリケーション、特に風力タービン監視と太陽光追尾は2031年まで11.74%のCAGRで拡大しています。

産業用イーサネットインターフェースは傾斜センサーの状況をどのように変えていますか?

ProfinetとEtherCATはリアルタイムデータストリーミング、リモート設定、ファームウェアアップデートを可能にし、傾斜センサーをデジタルツインおよび予知保全戦略に整合させています。

高精度にもかかわらずフォースバランスセンサーの普及が進まない理由は何ですか?

価格が同等のMEMSユニットより5〜7倍高く、高精度が望ましい場合でも新興市場のコスト重視のOEMを遠ざけています。

最終更新日: