タイヤコードファブリックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

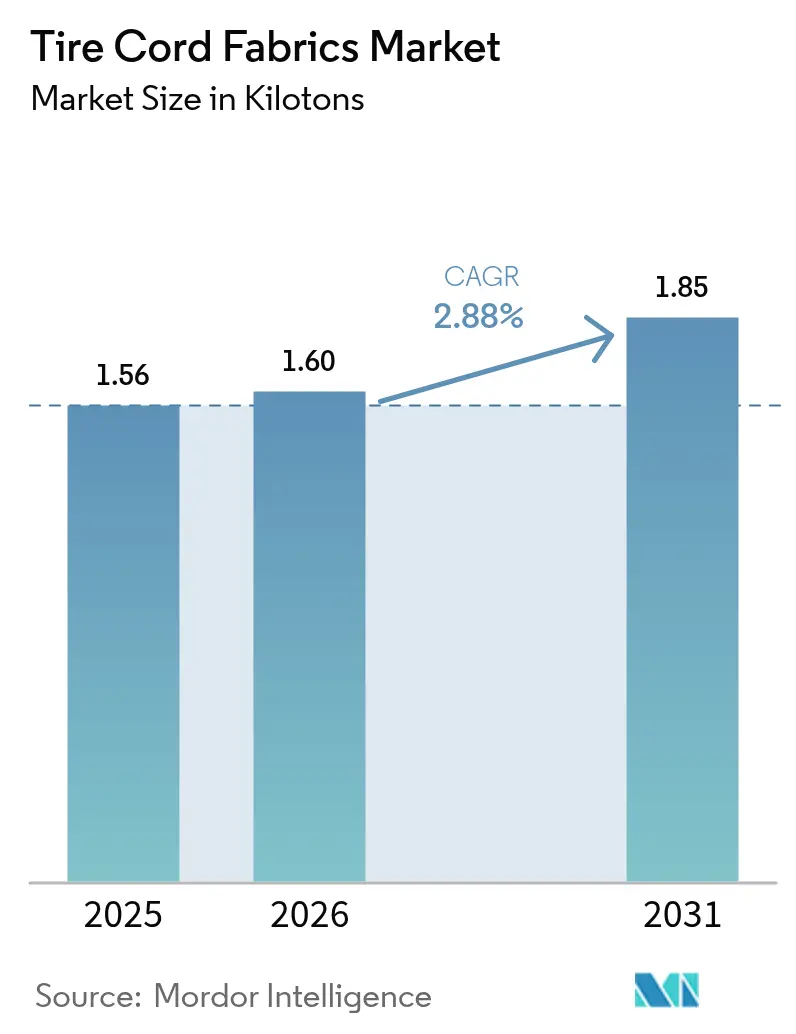

| 市場取引高 (2026) | 1.6 キロトン |

| 市場取引高 (2031) | 1.85 キロトン |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイヤコードファブリックス市場分析

タイヤコードファブリックス市場規模は2025年に1.56キロトンと評価され、2026年の1.6キロトンから2031年には1.85キロトンに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は2.88%です。この緩やかな成長は、電気自動車(EV)普及によるタイヤ交換需要の増加、転がり抵抗低減に向けた規制圧力、および商用車フリートの着実な拡大に支えられています。ポリエステルはコストとパフォーマンスのバランスに優れているため引き続き主導的地位を維持し、アラミドは優れた耐熱性が要求されるプレミアムタイヤ用途を背景に最も急速な伸びを示しています。アジア太平洋地域は、統合型製造エコシステムと拡大する自動車保有率を背景に消費をリードしており、一方で中東・アフリカ地域は政府が自動車製造能力への投資を進めることで最も急速な地域成長を記録しています。競争力学は、HMLSポリエステル、ハイブリッドコード、およびタイヤメーカーの強化される持続可能性規制への対応を支えるレゾルシノール・ホルムアルデヒドフリー(RFF)接着システムを提供できる垂直統合型サプライヤーに有利に働いています。原材料コストの変動、自動車生産サイクル、および初期段階のエアレスタイヤ構想が、タイヤコードファブリックス市場の近期成長見通しを抑制しています。

レポートの主要な知見

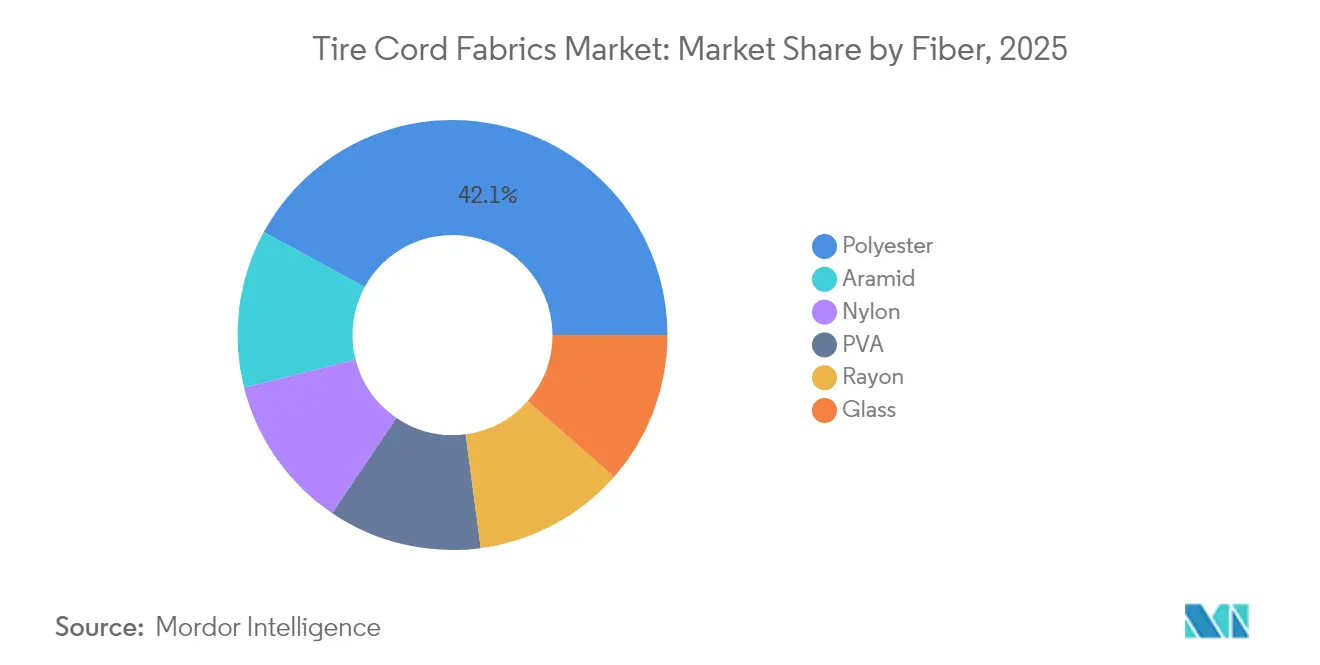

- 繊維別では、ポリエステルが2025年のタイヤコードファブリックス市場シェアの42.05%を占め、アラミドは2031年に向けてCAGR 3.14%を記録する見込みです。

- タイヤタイプ別では、ラジアル構造が2025年のタイヤコードファブリックス市場シェアの67.65%を占め、セミラジアル品は2031年までにCAGR 3.05%で成長すると予測されています。

- 車両タイプ別では、自動車用途が2025年のタイヤコードファブリックス市場規模の70.80%を占め、航空機タイヤは2031年に向けてCAGR 3.08%で拡大する見込みです。

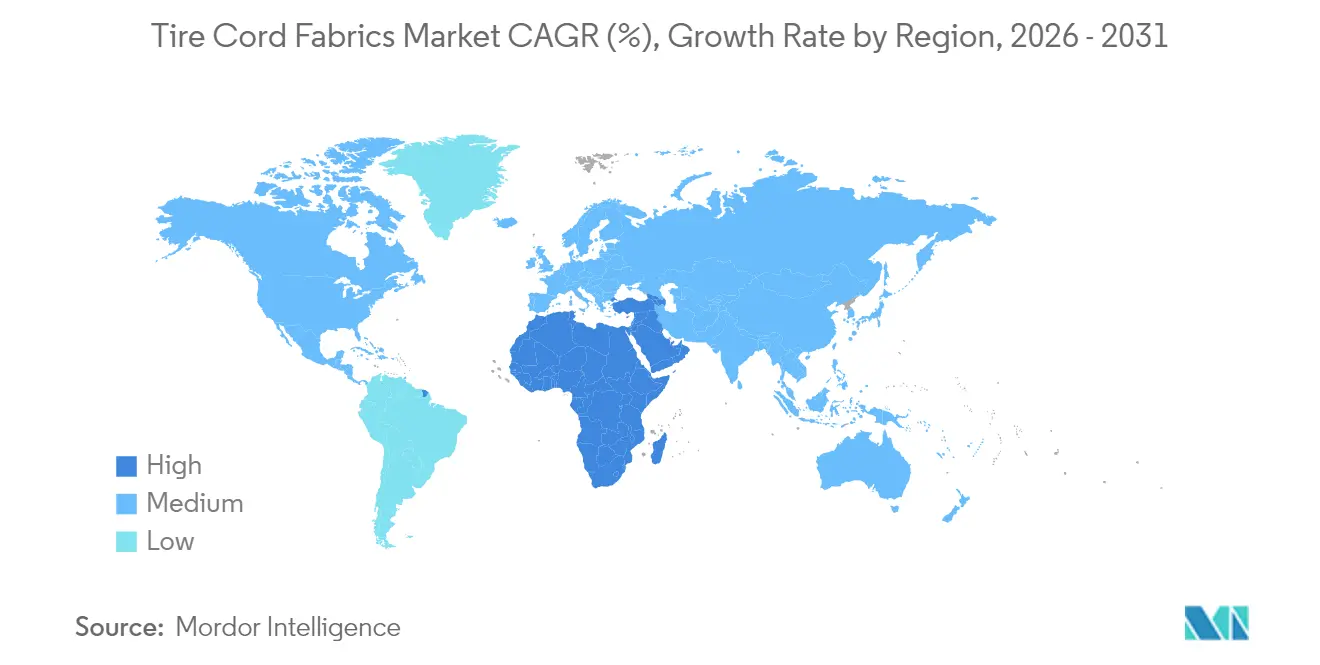

- 地域別では、アジア太平洋地域が2025年に48.10%の収益シェアでトップに立ち、中東・アフリカ地域が2031年に向けて最速のCAGR 2.96%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタイヤコードファブリックス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な自動車生産増加とパーク拡大 | +0.8% | グローバル(アジア太平洋が最強) | 中期(2〜4年) |

| 新興市場におけるラジアルタイヤの急速な普及 | +0.6% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| EVに関連したタイヤ交換頻度の増加 | +0.5% | 北米・欧州、アジア太平洋に拡大中 | 短期(2年以下) |

| 転がり抵抗低減に向けた軽量HMLSおよびハイブリッドコードの需要 | +0.4% | グローバルプレミアム重視 | 中期(2〜4年) |

| RFF「グリーン」接着化学の採用 | +0.2% | EU主導、グローバル普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な自動車生産増加とパーク拡大

業界全体における自動車生産の回復が、近年のサプライチェーン混乱により消化されたタイヤ工場の在庫の補充に伴い、補強用テキスタイルへの大量注文を促進しています。大型トラック、バス、トレーラーは乗用車よりもタイヤ1本当たりのコードファブリックの使用量が多く、需要の増加幅を大きくしています。着実に拡大する世界の自動車パークは、特にマクロ経済的な逆風にもかかわらず保有率が上昇し続けている新興国において、タイヤ交換需要を持続させています。物流フリートの電動化プログラムは、電気トラックがより硬いカーカスと高いコード密度を必要とするため、追加的な需要を生み出しています。主要タイヤメーカーの並行した生産能力増強が、タイヤコードファブリックス市場の中期的成長を支える同期的な上昇局面を生み出しています。

新興市場におけるラジアルタイヤの急速な普及

インドおよび東南アジア全域では、バイアスプライタイヤがラジアル設計に移行しつつあり、ラジアルタイヤは1本当たり約40%多くのコードファブリックを必要とします。政府の燃費効率義務化規制と、より長いサービス寿命を求めるユーザー需要が、この移行を加速させています。農業機械分野では、IFおよびVFラジアル技術が高張力コードで構築された強固なカーカスを必要とするため、この効果がさらに増幅されています。この移行は2030年まで続き、北米および欧州における成熟した需要プロファイルを補完する持続的な数量追い風を生み出しています。地域のタイヤクラスター近くでポリエステルおよびナイロンの生産を増強できるサプライヤーが、このシェアを獲得するのに最も有利な立場にあります。

転がり抵抗低減に向けた軽量HMLSおよびハイブリッドコードの需要

燃費規制およびCO₂排出規制により、タイヤメーカーは低転がり抵抗設計へと向かっています。HMLSポリエステルは収縮を最小限に抑えながら高弾性率を実現し、耐久性を犠牲にすることなくサイドウォールのエネルギー損失を削減します。ポリエステルとアラミドまたはガラスを組み合わせたハイブリッド構造により、エンジニアは超ハイパフォーマンスタイヤの剛性とベルト強度を精密に調整できます。欧州連合などの地域でラベリング規制が強化されるにつれ、プレミアム技術が主流の価格帯に浸透し、高度なコードの対象市場が拡大しています[1]欧州タイヤ・ゴムメーカー協会、「EUタイヤラベリング規制アップデート2024」、etrma.org。

RFF「グリーン」接着化学の採用

規制当局がホルムアルデヒド排出を段階的に規制しており、従来のレゾルシノール・ホルムアルデヒド樹脂を使用せずにファブリックとゴムを接着するRFFディップへの移行が促進されています。欧州および日本の先行採用者が性能同等性を実証しており、義務的規制が発効する2026〜2027年にかけてグローバルな展開が加速します。先行投資を行ったコードメーカーは移行期間中に価格プレミアムを獲得でき、持続可能なプロセス能力の競争上の重要性がさらに高まります[2]欧州化学品庁、「ホルムアルデヒド規制提案」、echa.europa.eu。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学フィードストック価格の変動 | -0.3% | グローバル、アジア太平洋製造ハブ | 短期(2年以下) |

| 自動車生産の周期的な過剰・不足能力 | -0.2% | グローバル、地域的に不均一 | 中期(2〜4年) |

| エアレス/非空気入りタイヤ構想の台頭 | -0.1% | 北米・欧州での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学フィードストック価格の変動

ポリエステルおよびナイロンはパラキシレン、アジピン酸、カプロラクタムに依存しており、これらはすべて原油サイクルに伴って変動します。急激な価格上昇はコード織布メーカーのマージンを圧縮し、急激な価格下落は上流への投資を阻害し、供給安全保障リスクを生み出します。中国の繊維中間体における支配的な地位は、地域的な供給停止や貿易摩擦が世界的な価格変動に迅速につながることを意味します。大手タイヤ会社はヘッジが可能ですが、規模の小さいファブリックメーカーは運転資金のストレスに直面し、短期的な供給を制約する可能性があります。

自動車生産の周期的な過剰・不足能力

自動車生産台数はGDPの変動、金利、および政策的なインセンティブに対して敏感なままです。中国および欧州における生産能力の未稼働期間はコードファブリックの需要を減少させ、一方で急速な回復は一時的な不足を引き起こしてスポット価格を押し上げる可能性があります。織布・ディッピングラインの設備集約性により、サプライヤーが生産能力を迅速に調整することが難しく、タイヤコードファブリックス市場全体に波及するミスマッチが生じます。統合および地域多角化戦略は将来的なショックを和らげることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維別:アラミドの勢いを伴うポリエステルの優位性

ポリエステルは、乗用車・商用車タイヤ全体にわたるコスト対パフォーマンスのバランスにより、2025年のタイヤコードファブリックス市場シェアの42.05%を維持しました。このセグメントの有利な経済性、豊富なフィードストック、および自動化された織布との適合性が、その主導的地位を支えています。アラミドは数量ベースでは小さいながらも、ポリエステルの限界を超える耐熱性と引張強度を要求するEVおよび超ハイパフォーマンス向けの装着により、2031年にかけてCAGR 3.14%を記録しています。ナイロンはバイアス構造およびオフロード専用タイヤで引き続き重要な役割を果たしていますが、ラジアル浸透の進展により数量の漸進的な減少に直面しています。レーヨンは供給制約と短い疲労寿命のために後退し続けており、ガラスおよびPVAコードのニッチは産業用および航空機用途において安定を維持しています。持続可能性の要請により、バイオ由来ポリエステルおよびリサイクルモノマー流の試験が促進され、イノベーターが今後10年後半に繊維の序列を再定義する立場に置かれています。

ポリエステルのHMLSグレードは、主要メーカーがグローバルタイヤOEMとの長期契約を確保し、原材料の変動から保護される助けとなっています。アラミドサプライヤーはプレミアムマージンを得ており、しばしば繊維前駆体化学へと川上統合して供給を確保します。ポリエステルとアラミドまたはガラスを組み合わせたハイブリッドコードにより、乗り心地の微調整のための調整済み剛性を実現し、差別化成長の道を開いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイヤタイプ別:セミラジアルの回復力を伴うラジアルの優位性

ラジアルタイヤは、優れた熱放散性、トレッド寿命、および燃費節約効果により、2025年のタイヤコードファブリックス市場規模の67.65%を占めました。乗用車および幹線道路用トラック全体への大量普及により、製造上の経済性が標準化され、従来の設計とのコスト差が縮小しました。先進地域での成熟にもかかわらず、農業・鉱業分野でのラジアル化の継続が着実な追加需要を確保しています。

ラジアルベルトとバイアスプライを組み合わせたセミラジアル構造は、大型輸送やバスを中心にコストと耐久性のバランスを重視するフリートにおいてCAGR 3.05%で拡大しています。バイアスプライは、サイドウォールの頑丈さと容易な修理を優先する特定のオフロード環境では定着していますが、そのシェアは引き続き低下傾向にあります。

車両タイプ別:航空機向けの上昇基調の中での自動車の大量需要

自動車用途は2025年のタイヤコードファブリックス市場の70.80%を占め、着実な交換サイクルと走行距離当たりのコード消費量を増加させるEV浸透の上昇に支えられています。北米および中国のライトトラックはより大きなタイヤとより多くのコード数を採用しているため、このセグメントの優位性を長期化させています。航空機タイヤは数量こそ小さいものの、世界的な旅客交通量の回復と防衛予算の増加により最も急速なCAGR 3.08%を記録しています。高荷重での複数回の着陸に耐えるアラミド強化カーカスは、自動車向け同等品をはるかに上回る単価を誇り、市場価値を押し上げています。ローダー、グレーダー、港湾機器などの産業車両は安定した基盤を供給しており、電動スクーター、レクリエーション用ATV、および近距離配送ロボットなどの新興セグメントが特殊コードへのブティック需要を生み出しています。

タイヤ摩耗微粒子およびマイクロプラスチックに関する規制当局の精査が、将来の車両タイプ別需要パターンを歪める可能性があり、ファブリックメーカーは繊維の脱落を抑制する新しい化学物質を開発することを余儀なくされています。この規制によるイノベーションの追い風は、タイヤコードファブリックス産業内で強力な研究開発パイプラインを持つサプライヤーをさらに差別化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年のアジア太平洋地域の48.10%のシェアは、石油化学フィードストック、高速織布工場、および大手タイヤ工場を同一地域に集積する生産クラスターを反映しています。中国はHMLSポリエステルおよびRFFディッピングにおける規模と高まる競争力を組み合わせており、インドの自動車成長は深い国内消費層を加えています。タイおよびインドネシアなどの東南アジア経済は、輸出指向型タイヤ工場によりサプライチェーンを拡張し、この地域がタイヤコードファブリックス市場の中核を担う一助となっています。

中東・アフリカは世界最速のCAGR 2.96%を記録しています。各国政府はタイヤおよびコンポーネント生産を含む多角化プログラムに石油収入を投入しています。サウジアラビアの工業地区は外国合弁企業を誘致しており、モロッコはEUおよびアメリカ合衆国との貿易協定を活用して北アフリカの輸出拠点となっています。確立された自動車分野を持つトルコと南アフリカが、成長のための追加的な拠点を提供しています。

北米と欧州は引き続きイノベーションハブであり、低転がり抵抗および持続可能な素材への規制圧力が先進コードソリューションへの需要を牽引しています。EVの高い普及率、厳格な燃費基準、およびエアレスタイヤの初期試験が、グローバルなサプライチェーン全体に波及するプレミアム仕様を形成しています。ラテンアメリカは農業機器需要を背景に着実に成長していますが、通貨変動と経済サイクルが断続的な軟化をもたらしています。全体として、地理的フットプリントのシフトにより、コードサプライヤーは低コスト製造とハイスペック顧客への近接性のバランスを取ることを求められており、タイヤコードファブリックス市場は引き続き地域的に多様化しています。

バリューチェーン分析

タイヤコード用ファブリックのバリューチェーンは、石油化学原料およびポリマー中間体(ポリエステルチップ、ナイロン6/66、アラミド前駆体)から始まり、その後、溶融紡糸、高強力糸への延伸、撚糸・ケーブル化、そしてファブリック形成(製織・整経)へと進む。続いて浸漬システムによる仕上げが行われ、サプライヤーはゴム接着性や耐疲労性を向上させるため、従来型のRF/RFLに加え、より新しいRFF型ソリューションを開発している。タイヤメーカー向けの主要な品質認定管理ポイントは、ポリマーおよび中間体の供給可能性、糸からコードへの転換品質(HMLSグレードにおける強力性・収縮率の管理を含む)、そして浸漬工程の能力に集中している。

中間工程の処理は、ヒョスン・アドバンスド・マテリアルズ、インドラマ・ベンチャーズ、SRFリミテッド、コーロン・インダストリーズ、コルドサなど、糸からファブリック、浸漬コードまでの能力を持つ統合型補強材専門企業に集中している。下流の需要は、ミシュラン、ブリヂストン、グッドイヤー、コンチネンタルなどの世界的タイヤメーカーからのもので、新しいカーカスやベルト構造における共同エンジニアリングおよび合同検証が、長期的な調達方針を形作っている。流通は、タイヤ工場への直接供給と、タイヤ製造集積地近くの地域倉庫を組み合わせるのが一般的で、物流の混乱リスクを軽減し、在庫に固定される運転資本を抑えるため、顧客に近い拠点展開への注力が強まっている。

競争環境

市場環境は中程度に断片化しています。Bekaert、Hyosung、Teijin、およびKolonが大きな生産能力を支配しており、第二層の地域専業メーカーはナイロンまたはレーヨンのニッチに注力しています。戦略的投資はHMLSポリエステル能力、RFFディッピングライン、および貿易障壁を相殺するための地域多角化に集中しています。Hyosungはベトナムでのポリエステルコード生産を拡大し、東南アジアのタイヤ輸出に合わせた供給を確保しました。Teijinは欧州のEVタイヤプログラムを支援するためのアラミドアップグレードに注力しています。技術パートナーシップの重要性が増しており、コードメーカーはゴム化学専門企業と共同で低エネルギー硬化接着剤を開発し、廃棄コードの解重合ルートのパイロット試験のためにリサイクル業者とも連携しています。

タイヤコードファブリックス産業リーダー

HYOSUNG ADVANCED MATERIALS

Indorama Ventures Public Company Limited

Kolon Industries Inc.

KORDRNA Plus a.s.

SRF Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

設備追加や業界再編は、急成長するタイヤ製造拠点に近い場所での高性能コードの地域的な供給余地を示している。2026年5月、ベカルトはブリヂストンのタイヤ補強材製造施設(中国・瀋陽およびタイ)の買収を完了し、ゴム補強材事業の拠点を拡大した。これは、タイヤメーカーがコアであるタイヤ製造に注力する一方で、専門サプライヤーが顧客に近い場所で補強材の生産能力を追加する、ポートフォリオの再編が続いていることを示している。

インドや中国西部でのローカライゼーションプログラムは、認定済みのHMLSポリエステルコードや低排出型浸漬ソリューションを規模を持って提供できるサプライヤーに機会を生み出している。HSヒョスン・アドバンスド・マテリアルズは、2025年11月、インド・マハーラーシュトラ州ナグプールに初のポリエステルタイヤコード製造施設を設立するため3,000万米ドルの投資を発表し、2027年の完成を予定している。これは、国内供給と短いリードタイムに対する需要が投資を呼び込んでいることを示している。より高スペックなナイロンやハイブリッド補強材の需要も、中国の神馬実業によるPA66高性能浸漬タイヤコード計画(2025年11月、目標生産能力2.6万トン/年)といったプロジェクトによって支えられている。同時に、レゾルシノールおよびホルムアルデヒドを使用しない接着技術に関する協力(業界報道で言及されているコンチネンタルとコルドサによるCokoonアプローチなど)は、タイヤメーカーが持続可能性および材料コンプライアンス要件を強化する中で、製品差別化を後押ししている。

最近の業界動向

- 2026年5月:ベカルトは、中国・瀋陽およびタイにあるブリヂストンのタイヤ補強材製造施設の買収を完了した。この取引により、ベカルトのゴム補強材部門は、2つの主要なタイヤ輸出地域における製造規模を拡大し、タイヤメーカーの地域サプライチェーンとの緊密な統合を支えることとなる。

- 2026年2月:HSヒョスン・アドバンスド・マテリアルズとコーロン・インダストリーズは、ハイブリッドタイヤコード(HTC)技術に関する4年間の特許紛争を終結させることに合意し、韓国および米国での訴訟を取り下げた。この和解により、ハイブリッドコードの知的財産権を巡る法的懸念が軽減され、プレミアム補強材分野におけるより広範な技術・顧客協力の余地が生まれた。

- 2025年1月:コーロン・インダストリーズは、閉鎖された中国・南京の施設から設備を移設することで、ベトナム工場のタイヤコード生産能力を年間36,000トンから57,000トンに拡大するため、300億ウォンの投資を発表した。稼働開始は2027年1月を目標としている。このアプローチにより、資本支出の負担を抑えながら生産能力の確保が加速し、東南アジアが世界的なタイヤ輸出の供給基地としての役割を強化することとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、タイヤコード用ファブリック市場は、タイヤ内部で強度、寸法安定性、耐久性を提供するために使用される補強用ファブリックを対象とし、世界的なバリューチェーン全体にわたる材料供給レベルで測定される。

対象範囲外:完成タイヤは対象外とし、タイヤコード用ファブリックの投入材として販売または規定されていないビードワイヤーおよびゴムコンパウンドも対象外とする。

セグメンテーション概要

- 繊維別

- ナイロン

- ポリエステル

- レーヨン

- アラミド

- ガラス

- PVA

- タイヤタイプ別

- バイアス/ダイアゴナル

- セミラジアル

- ラジアル

- 車両タイプ別

- 自動車

- 航空機

- 産業製品

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- トルコ

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、タイヤ生産および代替需要をコード消費量にマッピングすることから始め、その後、繊維および工業用テキスタイルの指標と照合した。国際自動車工業連合会(OICA)、米国国際貿易委員会の貿易データ、UN Comtrade、米国労働統計局(特定の投入原料の価格動向について)などの公的資料、およびNISTなどの機関や、タイヤ補強材料を扱う学術誌を通じた技術文献を参照した。

また、主要サプライヤーの生産能力拡大、製品構成、地域展開を把握するため、年次報告書、投資家向け説明資料、サステナビリティ情報開示も確認した。同時に、企業財務・インテリジェンスの有料サブスクリプションを用いて、収益構成、所有権の変化、施設の展開を標準化し、有料の特許データベースを用いて、材料イノベーションが最も活発な分野を把握した。ここに記載したソースは例示であり、収集、検証、確認のために他の多数の公的資料やデータセットも参照した。

一次インタビューおよび調査

一次ヒアリングは、タイヤの種類ごとに一般的に消費されるコードファブリックの量、およびラジアル化、EV関連のタイヤ仕様、繊維選択の変化に伴う変動を検証するために用いた。主要な生産・消費地域にわたり、コードファブリックメーカー、繊維サプライヤー、タイヤメーカー、下流の技術関係者に話を聞き、それらの情報を用いて公的データで残されたギャップを補完し、実務的な価格設定および稼働率の前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部:19% | アジア太平洋:50% |

| ミッドティア:41% | 機能/事業部門責任者:38% | 欧州・中東・アフリカ:29% |

| 小規模企業:22% | マネージャー:43% | 南北アメリカ:21% |

市場規模算定と予測

当社の規模算定ロジックは、需要のトップダウン再構築から始まり、自動車保有台数、タイヤ生産量、代替サイクルを、カテゴリー別のタイヤ製造量に変換し、さらに一般的な材料使用強度係数を用いてコードファブリック消費量に変換する。合計は、サンプル調査したサプライヤーの生産能力・稼働率に関する協議、チャネルでのヒアリングから得たトン当たり価格の妥当性確認、開示が可能な範囲での工業用テキスタイル報告量の限定的な集計といった、選択的なボトムアップ的推計によって検証される。

モデルで使用される主要な入力データには、世界および地域のタイヤ生産動向、ラジアルタイヤとバイアスタイヤの構成比の変化、車両クラス別のタイヤ当たり平均コード重量、繊維構成の変化(ポリエステル、ナイロン、レーヨン、アラミドなど)、補強用ファブリックおよび関連糸の輸出入フローが含まれる。小規模な国でデータ系列が欠落している場合は、車両生産量やタイヤ貿易といった代替指標を用いてギャップを補い、専門家のフィードバックを用いて結果を正規化し、現実的な水準に保った。

予測にあたっては、需要が車両生産サイクル、代替需要の底堅さ、転がり抵抗やEV荷重指数に関連するタイヤ仕様変化といった、目に見える推進要因に反応するため、シナリオ分析を適用した。前提条件は、専門家の見積範囲が収束し、年次トレンドラインが業界の兆候と整合していることを確認した上で確定した。

データ検証と更新サイクル

検証は複数のクロスチェックを通じて行われ、最終数値が単一のデータセットに依存しないようにしている。アナリストは、モデル化された合計値を、タイヤ生産動向、コード関連の貿易動向、サプライヤーによる稼働率に関するコメントといった独立した指標と比較し、外れ値について理由が明確に文書化されるまで検討を行った。

最終確定の前に、入力データ、計算、単位の整合性について段階的な内部レビューを行い、その後、最近の動向との最終的な変動チェックを行う。本レポートは年次で更新され、大規模な生産能力拡大、繊維供給の混乱、タイヤ製造拠点の大幅な変化といった重要な事象が発生した場合には、中間更新が行われる。納品の直前には、クライアントに最新の見解を提供できるよう、最終的な簡易確認を行う。

Mordor Intelligenceのタイヤコード用ファブリック市場規模と他の公表推計との比較

タイヤコード用ファブリックについて、公表される市場規模が異なるのは一般的である。これは、調査によって単位、対象範囲、集計時期が異なるためである。また、ある推計がタイヤ生産の指標に基づいて構築され、別の推計がサプライヤーの収益構成や広範な工業用テキスタイルの合計値に重きを置いている場合にも、差異が現れる。

タイヤ生産動向、補強材料の貿易動向、開示された生産能力・稼働率の指標は、Mordor Intelligenceの推計を、(隣接する技術用テキスタイルや完成タイヤの価値を混在させることなく)タイヤコード用ファブリックの物理的な消費量(トン単位)に確実に結びつけるための確認事項である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.60 B (2026) | |

| 業界メディアA | USD 5.18 B (2022) | この数値は収益ベースで報告されており、一般的にコードファブリックをより広範な補強用テキスタイルと混合している。また、ここで用いられているボリューム優先の対象範囲とは整合しない、より早い基準年を使用している。 |

| グローバル出版社B | USD 5.86 B (2024) | この推計は、より広範な製品・価格の組み合わせに依拠していると見られ、タイヤコード用ファブリックの範囲を超えた繊維、糸、加工品を含む可能性があり、価格の前提もトン単位の需要に明確に紐づけられていない。 |

全体として、この差異は主に単位や対象範囲の選択によって説明され、最終需要の方向性についての見解の相違によるものではない。市場規模算定をタイヤ製造量、代替パターン、タイヤ当たりの材料使用強度に確実に結びつけることで、得られる市場合計値は検証しやすく、新たな生産・貿易データが利用可能になった際にも更新しやすい状態を保つ。

レポートで回答される主要な質問

タイヤコードファブリックス市場の現在の数量はどれくらいですか?

市場は2026年に1.6キロトンであり、2031年までに1.85キロトンに達すると予測されています。

どの繊維タイプが需要をリードしていますか?

ポリエステルがコスト対パフォーマンスのバランスと高速織布との適合性により42.05%のシェアでリードしています。

なぜEVはコードファブリックサプライヤーにとって重要なのですか?

EVタイヤは摩耗が早く、より高い耐熱性を持つコードを必要とするため、交換頻度とアラミドなどのプレミアム繊維への需要の両方を押し上げています。

最も急成長している地域はどこですか?

中東・アフリカは産業多角化とインフラ投資により2031年までにCAGR 2.96%で成長すると予測されています。

持続可能性規制は製品開発にどのような影響を与えていますか?

規制はRFF接着化学およびリサイクル・バイオベース繊維への移行を加速しており、グリーンプロセスに早期投資するサプライヤーに報いています。

最終更新日: