抗菌テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.29 十億米ドル |

| 市場規模 (2031) | 17.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

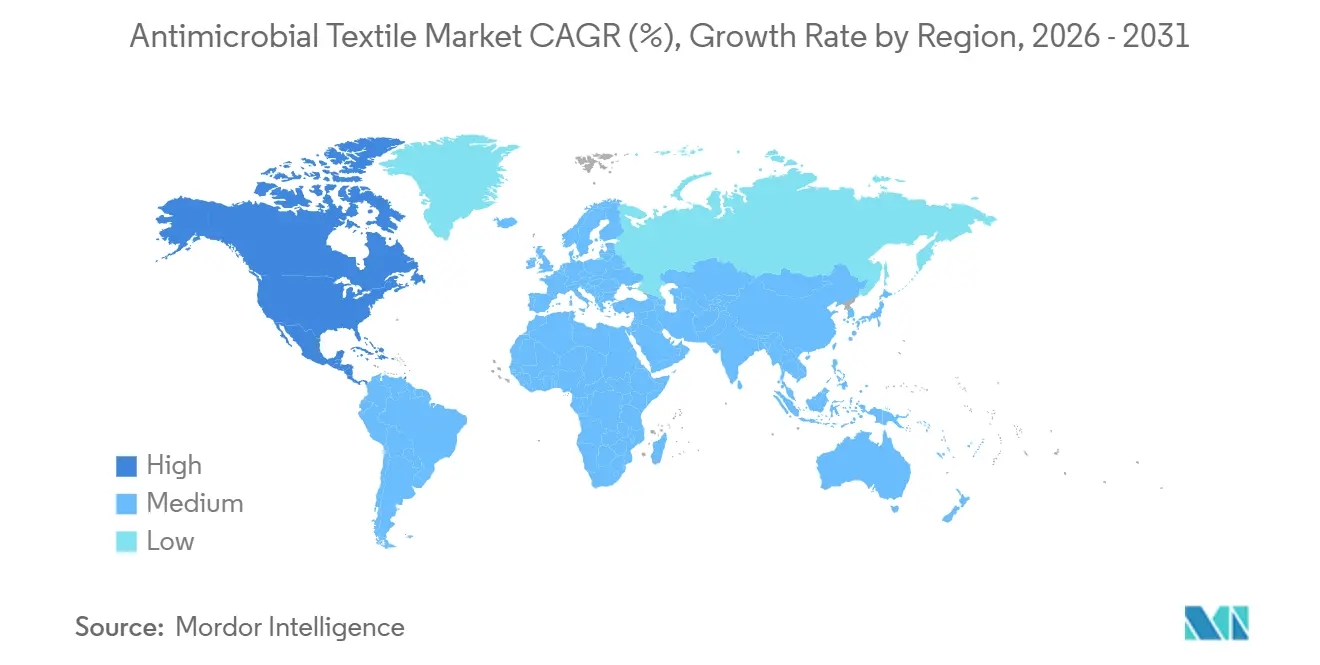

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

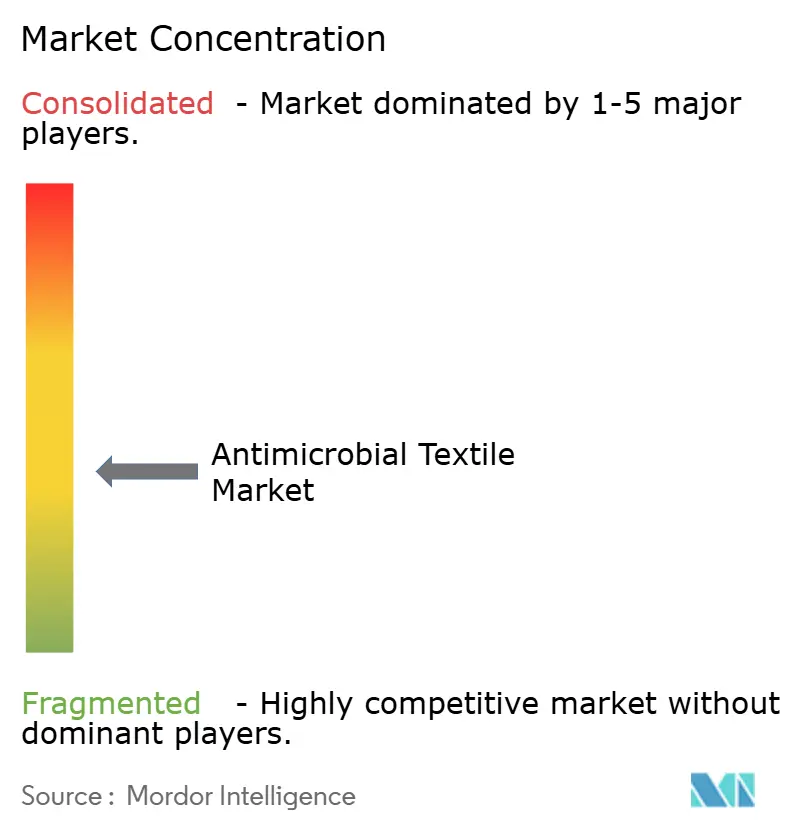

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌テキスタイル市場分析

抗菌テキスタイル市場規模は2026年に140億2,900万USDと推定され、予測期間(2026年〜2031年)においてCAGR 3.84%で成長し、2031年までに172億5,000万USDに達する見込みです。需要は、日和見的な衛生付加機能から、ヘルスケア・公共交通・共有モビリティの内装における義務的な感染制御ソリューションへとシフトしており、規制当局は現在、一般的な「抗菌」表示ではなく、検証済みの微生物低減データを求めています。欧州におけるREACH附属書XVIIの継続的な施行により、産業用洗濯後も有効性を維持する耐久性結合型化学物質の採用が促進され、北米の交通機関当局はCDCの軟質表面ガイドラインに沿ってシート生地を改修し、地域の成長見通しを押し上げています。医療用テキスタイルは依然として明確な数量リードを保っていますが、プレミアムスポーツウェアブランドは、リサイクル性を妨げることなく臭気を抑制するため、吸湿発散層への銀イオンポリアミドの展開を拡大しています。ナノ粒子排出および銀価格変動に対する規制監視の強化が、リサイクル可能なマスターバッチシステムおよびバイオポリマー活性剤に向けた研究開発を継続的に誘導しています。

主要レポートのポイント

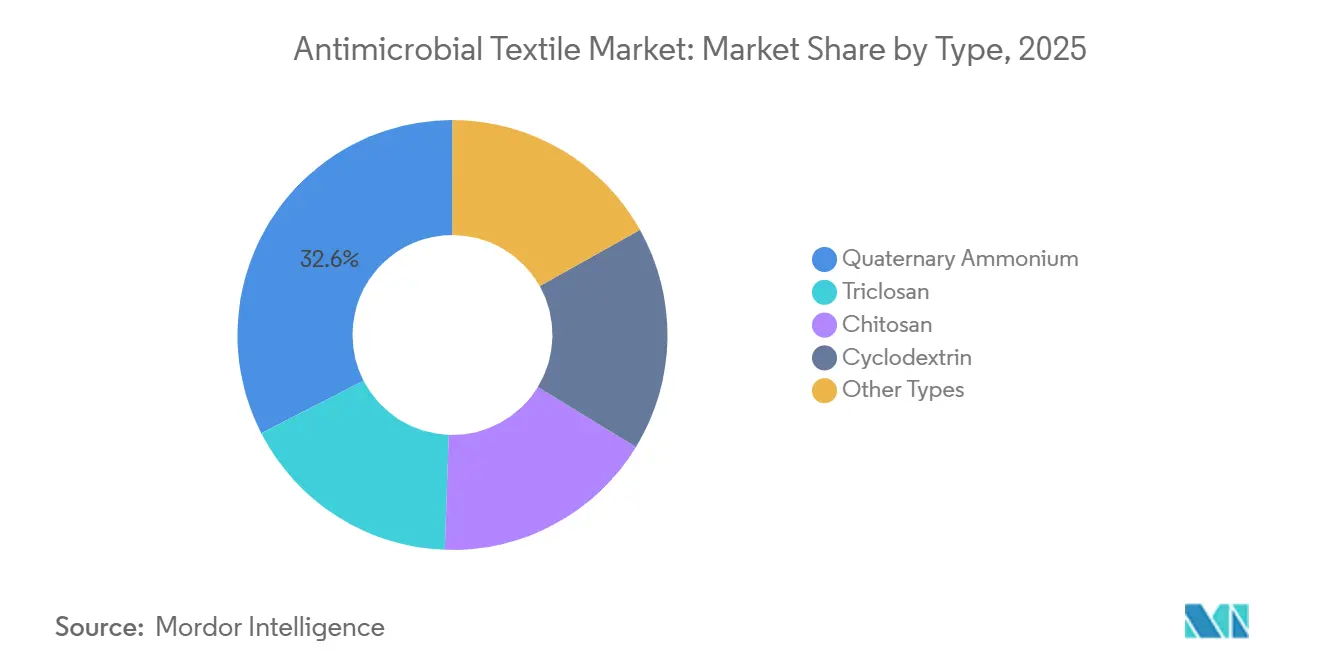

- タイプ別では、第四級アンモニウムが2025年の抗菌テキスタイル市場シェアの32.56%を占め、キトサンは2031年にかけてCAGR 5.81%を記録する見通しです。

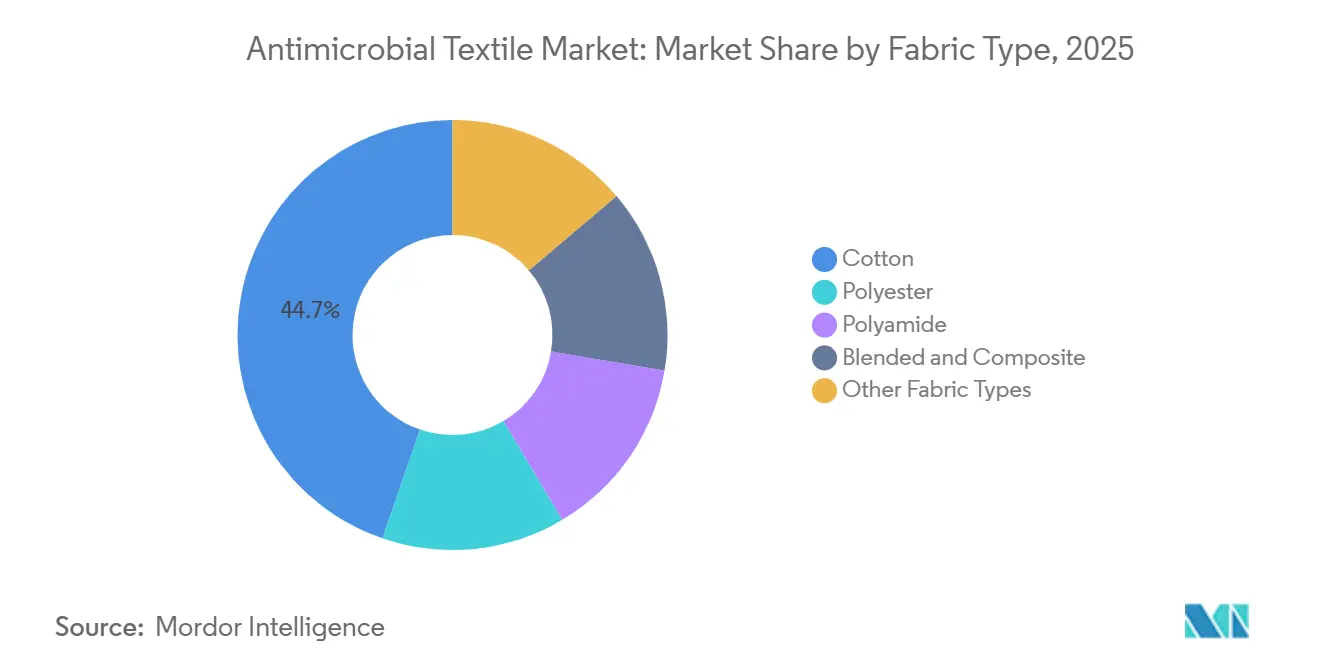

- 生地タイプ別では、綿が2025年の抗菌テキスタイル市場シェアの44.71%を占め、ポリアミドは2031年にかけてCAGR 5.94%で拡大する見込みです。

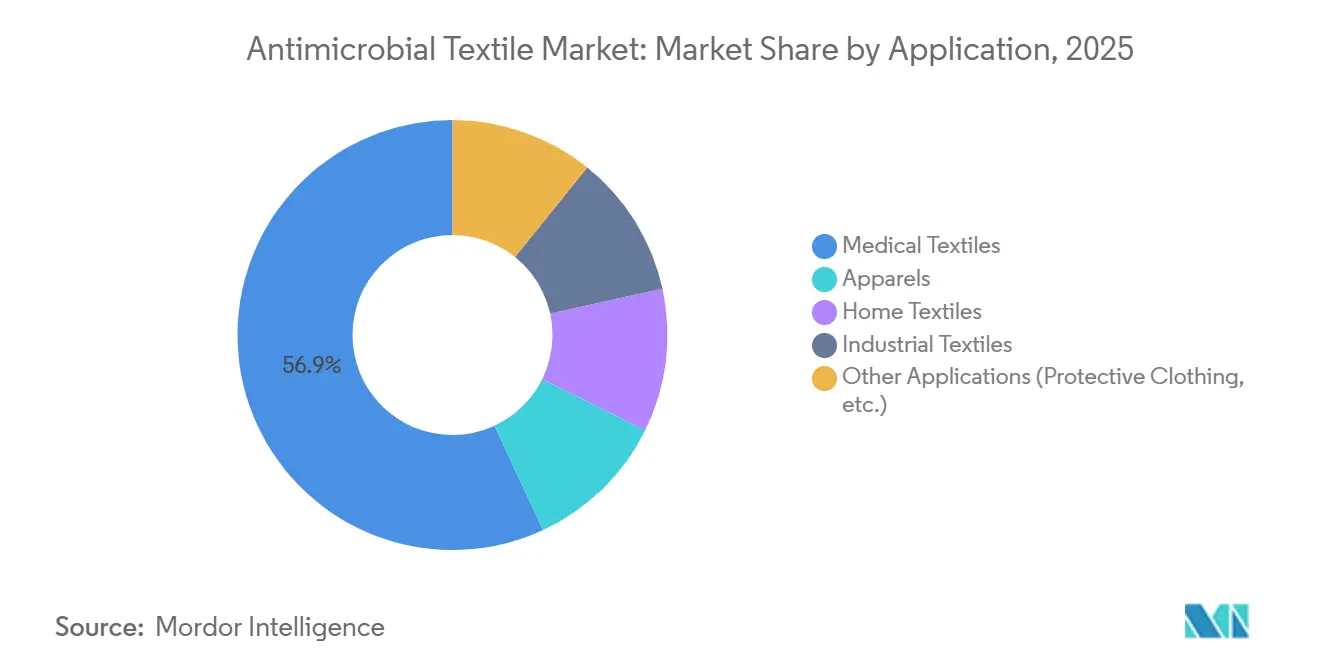

- 用途別では、医療用テキスタイルが2025年の抗菌テキスタイル市場シェアの56.92%を保持し、その他の用途は2031年にかけてCAGR 5.06%で成長する見込みです。

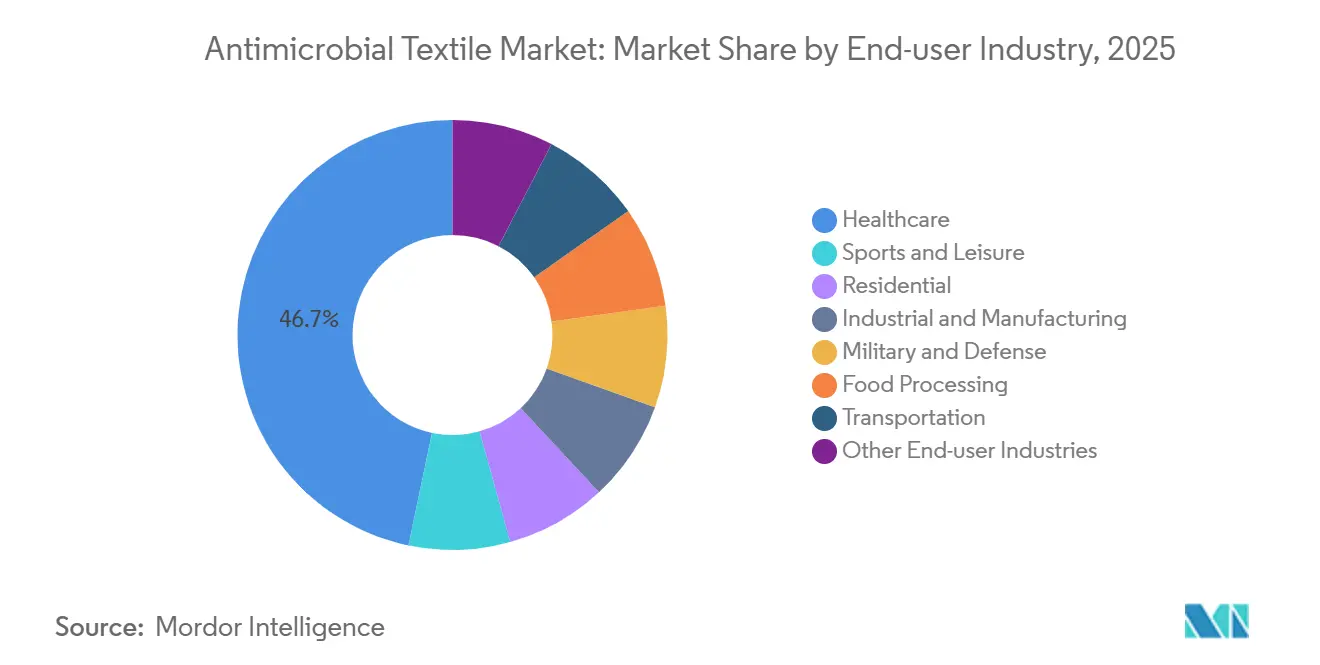

- エンドユーザー産業別では、ヘルスケアが2025年の抗菌テキスタイル市場シェアの46.71%を占め、スポーツ・レジャーはアスレジャーのアップグレードを背景にCAGR 5.98%が見込まれています。

- 地域別では、欧州が2025年の抗菌テキスタイル市場シェアの35.01%を生み出し、北米は2031年にかけてCAGR 4.77%で前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌テキスタイル市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療関連感染(HAI)予防義務 | +1.2% | EUおよび北米で早期施行、世界全体 | 中期(2〜4年) |

| プレミアムスポーツウェアにおける運動臭管理需要 | +0.9% | 北米、欧州、アジア太平洋の主要都市 | 短期(2年以内) |

| 抗菌センサー生地を使用したスマートウェアラブル | +0.6% | 北米、日本、韓国 | 長期(4年以上) |

| 公共交通・共有モビリティの座席生地の衛生アップグレード | +0.7% | 北米、欧州、アジア太平洋のメガシティ | 中期(2〜4年) |

| リサイクル対応銀イオンマスターバッチの採用 | +0.5% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療関連感染予防義務

ISO 20743が現在、病院入札の基盤となっており、2024年のCDCネットワークにおける血流感染症の42%を引き起こしている病原体である黄色ブドウ球菌(Staphylococcus aureus)および肺炎桿菌(Klebsiella pneumoniae)に対して、ログ3の細菌低減性能を検証するようサプライヤーに義務付けています[1]疾病管理予防センター、「NHSN CLABSI サーベイランスレポート2024」、cdc.gov。調達チームは社内にAATCC 100およびASTM E2149の能力を持つ製造業者を好むため、外部認証に依存する染色加工業者の機会が縮小しています。英国のNHS(国民保健サービス)は2025年に71℃、3分間の熱的消毒を義務付けましたが、これは局所的な第四級アンモニウム化合物を劣化させる一方、銀結合ポリアミドには影響を与えないため、ドレープおよびガウンにおいて本質的に抗菌性を持つ合成繊維へのシフトが促進されています。同等の耐久性要件が日本のJIS L 1902にも導入され、マスターバッチソリューションへの集約が進んでいます。同様の厳格性がISO 13629-2クリーンルームガーメントおよびFDA 510(k)創傷被覆材にも適用されており、実証済みの洗濯耐性生地への需要が強化されています。

プレミアムスポーツウェアにおける運動臭管理需要

ナイキは2025年2月に、リサイクルポリエステルに銀ポリマーマスターバッチを導入したAero-FITベースレイヤーを発売し、返品の23%が臭気に起因している120億USD規模のパフォーマンスアパレルセグメントに対応しました。テキスタイル研究ジャーナルの研究では、未処理ポリエステルは羊毛と比べてメタンチオールを4.7倍多く排出するが、0.8重量%の銀イオンを添加すると羊毛と同等になることが判明しました。アディダス、アンダーアーマー、ルルレモンはその後、圧縮ゾーンに抗菌ポリアミドを指定し、ガーメントの寿命を延ばし、洗濯頻度を減らしています。FulgarのQ-SKINポリアミドは、家庭での洗濯100回後も94%の有効性を維持し、OEKO-TEXクラスIの安全基準を満たしています。ブランド各社もREACH附属書XVII第72項目に依拠しており、これは1回の洗濯あたりの銀溶出量を0.1 mg/kgに制限し、化学物質選択の指針となっています。

抗菌センサー生地を使用したスマートウェアラブル

グルコースモニタリングパッチおよびECGティーシャツの導電性糸には、72時間以内に電極インピーダンスを最大40%上昇させるバイオフィルムを防止するための抗菌コーティングが必要です。MITおよびETHチューリッヒの試験では、銀メッキポリアミド上の酸化グラフェン層が、14日間の模擬着用後もインピーダンスを50オーム以下に維持することが示されました。メドトロニックは2024年に、遠隔患者モニタリング向けにこのような生地を商業化するための欧州コンソーシアムに1,500万USDを投資しました。日本のNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)は、2027年までにISO 13485認証を目指す洗濯可能な抗菌電子テキスタイルの開発に230億円を助成しています。規制上の曖昧さが依然として存在しており、EU MDR(EU医療機器規則)は感染予防の主張がなされる場合に抗菌センサー生地をクラスIIaに分類する一方、米国FDAはそれらを510(k)前例を通じて審査しています。

公共交通・共有モビリティの座席生地の衛生アップグレード

米国EPA(米国環境保護庁)の2023年の高交通量環境における軟質表面消毒に関するガイダンスにより、米国の交通機関当局は24時間以内にログ3の細菌低減を達成する生地を要求するようになりました。ニューヨークのMTA(ニューヨーク都市交通局)は2024年8月、AATCC 100性能基準を満たす第四級アンモニウム処理ポリウレタンコートポリエステルシートカバーの4,700万USD契約を締結しました。トランスポート・フォー・ロンドンは2025年第1四半期に、英国の難燃性規則に適合したBioCote銀添加物カバーを使用して1,200台のバスを改修しました。シンガポールのLTA(陸上交通庁)は、2025年1月以降に調達される鉄道内装にISO 22196レポートを義務付けています。エアバスも同様に、2026年以降のガルフキャリアへの納入となるA350改修用に抗菌シート生地を選定しました。

市場抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ナノ粒子排出規制の強化(EU REACH、 US EPA) | -0.8% | 欧州、北米 | 短期(2年以内) |

| 未処理テキスタイルとのプレミアムコスト差 | -0.5% | 世界全体、ASEAN・南米の価格敏感市場で顕著 | 中期(2〜4年) |

| 銀価格の変動とサプライチェーンの集中 | -0.3% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナノ粒子排出規制の強化(EU REACH、US EPA)

ECHAは2024年3月にナノシルバーをSVHC候補リストに掲載し、ナノシルバー含有量が0.1重量%を超える製品の輸入業者に第7条通知の提出と5万ユーロから15万ユーロの範囲のドシエ費用の支払いを義務付けました[2]欧州化学物質庁、「SVHC候補リスト2024年3月」、echa.europa.eu。この動きにより、2022年から2025年の間に欧州の抗菌フィニッシュ製剤業者数はすでに47社から29社に減少しています。並行して、2025年1月より施行された米国TSCA(有害物質規制法)第8条(a)項のナノマテリアル規則は、100ナノメートル未満の銀粒子について生産量および暴露報告を義務付け、違反1日あたり最大5万USDの罰則を規定しています。ポリマー結合型銀は適用除外であるため、製造業者はマスターバッチ統合のための二軸スクリュー生産ラインの導入を急いでおり、開発サイクルが1年以上延長されています。

未処理テキスタイルとのプレミアムコスト差

銀イオンマスターバッチのコストはバージンPETの1.80 USD/kgに対して8〜12 USD/kgになる可能性があり、生地レベルで22〜35%の価格プレミアムに換算されますが、これは価格敏感な家庭用テキスタイル市場においてはハードルとなります。年間生産能力5,000トン以上の大手製造業者はスケーリングによりプレミアムを15〜18%に抑えていますが、ASEANおよび南米の中小コンバーターは40〜50%のペナルティに直面しています。インドネシア産業省は、2024年に国内家庭用テキスタイルのうち抗菌処理を使用したものはわずか3.2%であり、手頃さのギャップが原因であることを明らかにしました。消費者習慣も重要であり、高温水洗濯を好む地域では、低温最適化抗菌生地からの投資回収が遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:第四級アンモニウムが主導、キトサンが加速

第四級アンモニウムは2025年の抗菌テキスタイル市場シェアの32.56%を保持しており、作業着およびホスピタリティリネンにおける広域スペクトル活性と有利な経済性を反映しています。しかし、カリフォルニア州のより安全な消費者製品リストが現在ベンザルコニウムクロリドを問題視しており、そのアドバンテージを損なうコンプライアンスコストが生じています。トリクロサンは、OTC消毒薬に対するFDA禁止措置後、ニッチな手術用スクラブにのみ残存しています。キトサンはFDA 21 CFR 184に基づくGRAS(一般的に安全と認められる)ステータスと、ISO 10993の細胞毒性ハードルを緩和するバイオ適合性を背景に、CAGR 5.81%で成長すると予測されています。炭水化物ポリマー誌の研究により、1重量%の添加量でログ3の低減が確認されており、材料コストのわずかな割合で銀と競争力のある結果が得られます。

耐久性への期待がこれらのシフトを増幅させています。EPA FIFRA登録は公衆衛生の主張に第四級アンモニウム化合物を必要としますが、臭気制御用として販売されるキトサンは農薬ステータスを回避でき、より迅速な商業化が可能です。キトサンと低用量銀を組み合わせたハイブリッド製剤は、コスト、安全性、洗濯耐性のバランスを取ることを目指しています。一方、銅および亜鉛ピリチオンは、糖尿病性靴下およびカビ耐性屋外用品のスペシャリストギャップを補完しています。

注記: 個別セグメントのシェアはすべてレポート購入後にご覧いただけます

生地タイプ別:綿がリード、ポリアミドが急伸

綿は2025年の数量の44.71%を維持しており、家庭用テキスタイルおよび病院リネンの快適性要件に牽引されていますが、表面仕上げは30〜40回の産業洗濯後に有効性を失い、ライフサイクルコストが上昇します。CAGR 5.94%で成長すると予測されるポリアミドは、溶融紡糸工程で銀イオンを統合し、ポリマーマトリックス内に固定することで、家庭での洗濯100回後も94%の活性を維持し、圧縮ホシャリーおよび手術用ガーメントでプレミアムを確保しています。

65/35ポリエステル・綿ブレンドはNFPA 1999のEMSガーメントコードを満たし、快適性と耐久性の両立が求められる場面での中間的な選択肢となっています。アラミドおよびモダクリル品種は難燃性の軍事用途に対応しており、Millikenは2025年1月のTwo Riversの買収によりアルテミスミッション用ガーメントを供給するための能力を拡張しています。すべての生地において、ISO 6330洗濯試験への適合およびREACH附属書XVIIの銀溶出上限が化学物質選択を規定しています。

注記: 個別セグメントのシェアはすべてレポート購入後にご覧いただけます

用途別:医療用テキスタイルが需要を牽引、保護服が伸長

医療用テキスタイルは、病院用ガウン、ドレープ、および創傷被覆材がISO 13629-2およびAATCC 100ベンチマークを満たす必要があるため、2025年の収益の56.92%を確保しました。NHSの熱洗濯アップデートは、50回の産業サイクル後もパフォーマンスを保証することでポリアミドの採用を加速させています。アパレルが続きますが、カジュアルウェアの購買者がハイエンドスポーツウェア以外でプレミアム全額を負担することは稀であるため、成長は控えめです。家庭用テキスタイルの採用は選択的ではありますが、ホスピタリティ分野では成長しており、マリオットの2024年のパイロット試験では抗菌デュベカバーを採用後、リネン交換率が19%減少しました。

「その他の用途」に分類される保護服はCAGR 5.06%が見込まれています。米国国防省(DoD)はASTM F1980に基づく14日間無洗濯ベースレイヤーに資金を提供しており、食品加工業者はFDA 21 CFR 110に基づくリステリア抑制のために抗菌ガーメントを必要としています。ISO 14644に準拠したクリーンルームワイプは、半導体工場において別の成長分野を形成しています。

注記: 個別セグメントのシェアはすべてレポート購入後にご覧いただけます

エンドユーザー産業別:ヘルスケアがリード、スポーツ・レジャーが上回る

ヘルスケアは、病院がISO 20743契約のもとで測定可能な感染低減を目標としているため、2025年の支出の46.71%を占めました。CDCは2024年に16,730件のCLABSI(中心静脈カテーテル関連血流感染症)症例を記録しており、抗菌患者着および固定デバイスへの需要を強化しています。しかし、スポーツ・レジャーはCAGR 5.98%を記録する見込みです。アスレジャーベースレイヤーの銀イオンポリアミドは臭気を低減し、ガーメントの寿命を延ばし、消費者のサステナビリティ目標と整合しています。

住宅向け普及はカビが発生しやすい多湿地域に集中しており、クリーンルームおよびコンベアシステムの産業クライアントはより長いサービス間隔を求めています。軍事用途は長時間着用可能なユニフォームに重点を置いており、交通機関当局がEPAの軟質表面ガイダンスを採用するにつれて交通機関シート生地の重要性も増しています。

注記: 個別セグメントのシェアはすべてレポート購入後にご覧いただけます

地域分析

欧州は2025年の収益の35.01%を占め、抗菌テキスタイル市場をリードしました。これはREACH附属書XVII規制の厳格さにより、製造業者が溶出性ナノ粒子フィニッシュを排除したマスターバッチソリューションへと移行していることによるものです。ドイツの機械メーカー、特にOerlikonはインライン銀投与を可能にし、英国のNHS洗濯プロトコルはポリアミド手術パックを支持し、英国およびアイルランドでの需要を押し上げています。フランスのANSM(国立医薬品・医療機器安全庁)は抗菌ドレッシングにMDR 2017/745 CEマーキングを要求しており、垂直統合された企業間でサプライヤー基盤が集約されています。イタリアのプラート地区は、従来のウール製品の仕上げ劣化を軽減するために、ポリアミド・綿ブレンドへの移行を進めています。

北米は、TSCA規則がポリマー結合型銀を促進し、ナノ粒子報告義務の対象となるアジア輸入品への依存を低減させる国内紡糸投資を促すことで、2031年にかけてCAGR 4.77%で成長する見通しです。カナダのPMRA(農薬管理局)は2024年後半にそのガイダンスを米国EPA FIFRAと調和させ、国境を越えるサプライヤーの登録遅延を削減しました。メキシコのマキラドーラはUSMCA原産地規則に基づいて抗菌作業着を供給しており、米国クライアントへの近接性から恩恵を受けています。

アジア太平洋では、中国のGB/T 20944改訂がISO 20743と整合し、輸出がスムーズになっている一方、日本のJIS L 1902の50回洗濯耐久性試験はTorayおよびUNITIKAのマスターバッチを優遇しています。韓国のMFDS(食品医薬品安全処)は2025年にキトサン創傷被覆材を迅速承認し、ASEANの規制上の複雑さはタイおよびマレーシア以外での普及を遅らせています。南米および中東・アフリカは依然として黎明期にありますが、ブラジルのANVISA(国家衛生監督庁)は2024年に病院用抗菌テキスタイル登録制度を導入しました。

競争環境

抗菌テキスタイル市場は中程度の集中度を示しています。HeiQ Materials、Microban International、Polygiene、Sanitized、Millikenは合わせて2025年の添加剤の推定44%を供給しており、地域の専門企業のスペースが残されています。マージンを保護するために、大手企業は完成生地を販売するのではなく、繊維生産者にマスターバッチ技術をライセンス供与する方向へとシフトしています。HeiQの再編および2024〜2025年の上場廃止は、B2Bロイヤリティに集中するためにダイレクトな消費者向け露出を削減するというこのシフトを強調しています。Indorama Venturesのジアレンとの合弁事業は、リサイクル収益を確保し銀の供給を保証する垂直統合の典型例です。

規制上の専門知識が差別化要因となっています。Noble BiomaterialsのEPA登録済みIonic+ボタニカルラインは重金属制限を回避し、REACHおよびTSCA報告の対象となる銀の代替手段を製剤業者に提供しています。ヘッジされた銀契約を持たない小規模プレーヤーは、2024年にスポット価格が40%上昇した際に打撃を受け、市場撤退が相次ぎ、TorayやIndoramaのような垂直統合大手の地位が強化されました。ISO 13485およびOEKO-TEX認証は事実上の参入ゲートキーパーとなっており、一貫した品質と皮膚安全性を証明できるサプライヤーへとバイヤーを誘導しています。

技術ロードマップは循環性と安全性に収束しています。マスターバッチ統合は廃水中の銀排出を排除し、ECHAの廃水規範の発効に向けて整合し、使用済み銀回収を促進します。キトサンのサプライヤーはGRASステータスを活用して農薬登録を回避し、創傷ケアのニッチ市場を獲得しています。一方、銅および亜鉛製剤は糖尿病ケア用靴下およびカビが発生しやすい屋外用品のニーズに対応していますが、EPA銅行動計画のもとで水生毒性の審査をクリアする必要があります。

抗菌テキスタイル産業のリーダー企業

Polygiene Group AB

SANITIZED AG

Microban International

HeiQ Materials AG

Milliken

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:インドのテランガーナ州と韓国の研究者が、ブリオフィルム・ピンナタム(ブリオフィルム・ピンナタム、通称エアプランツ)の葉抽出物から合成した銀ナノ粒子(AgNPs)を使用して、抗菌テキスタイルを製造する環境に優しい方法を開発しました。このプロセスでは、環境に優しい蒸着技術によりセルロース綿布(CCF)に銀ナノ粒子をコーティングすることが行われました。

- 2024年10月:1888 Mills, LLCが、抗菌テキスタイル処理を専門とする企業であるFUZE Technologies(FUZE)とパートナーシップを締結しました。FUZEのテキスタイル処理剤F1は、化学物質を使用しない水性溶液であり、バインダーや界面活性剤を必要とせずに素材に永続的に付着します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、抗菌繊維市場を、医療、アパレル、家庭用家具、軽工業用途において、洗濯サイクルを繰り返すことで細菌、真菌、ウイルスの増殖を抑制する銀塩、第4級アンモニウム化合物、キトサンなどの活性剤を恒久的に埋め込む完成生地や既製品と定義している。

適用除外:製品が工場から出荷された後に適用される1回限りのアフターマーケットスプレーまたはフォギングサービスは、本調査の対象外である。

セグメンテーションの概要

- タイプ別

- 第四級アンモニウム

- トリクロサン

- キトサン

- シクロデキストリン

- その他のタイプ

- 生地タイプ別

- 綿

- ポリエステル

- ポリアミド

- 混紡・複合素材

- その他の生地タイプ

- 用途別

- 医療用テキスタイル

- アパレル

- 家庭用テキスタイル

- 産業用テキスタイル

- その他の用途(保護服など)

- エンドユーザー産業別

- ヘルスケア

- スポーツ・レジャー

- 住宅

- 産業・製造業

- 軍事・防衛

- 食品加工

- 交通・運輸

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

私たちは、仕上げ剤メーカー、米国とドイツの病院バイヤー、インドと中国のスポーツウェア調達責任者と対話を行った。平均販売価格、洗濯寿命のしきい値、生物学的製剤の代替率に関する彼らの洞察は、私たちが販売量の想定を厳しくするのに役立ちました。

デスクリサーチ

まず、UN Comtrade HS-5603および300590フロー、Eurostat PRODCOM 1392、USITC貿易ファイルから始め、次にQuestelで殺生物仕上げ剤の特許ファミリーをマッピングした。モルドールのアナリストは、CDC感染制御勧告、AATCCジャーナル、企業の10-K、D&Bフーバーズやダウ・ジョーンズ・ファクティバなどの有料リポジトリを重ね合わせ、処理済みファブリックの収益をベンチマークしました。これらの例は我々の調査範囲を示すものであり、多くの追加情報源が裏付けとなった。

マーケット・サイジングと予測

まず、生産・貿易データから織物、ニット、不織布の基布生産量をトップダウンで再構築し、次にインタビューから得た浸透率を重ねる。ターゲットとなるボトムアップのチェック、サプライヤーのロールアップ、サンプリングされたASP×数量が合計を和らげる。主要変数には、加工生地シェア、加工ASP、洗濯寿命による買い替え、病院のベッド増設、スポーツアパレルの床面積増加などが含まれる。これらの要因とCPI連動繊維コストによる多変量回帰は2030年までの需要を予測し、シナリオ分析はより厳しい殺生物剤規制をカバーする。

データ検証と更新サイクル

出力は2回のアナリスト・レビューをクリアし、説明のつかない差異があれば、再調査の引き金となる。毎年モデルを更新し、重要な事象がドライバーを変更するたびに中間更新を行う。

モルドールの抗菌性テキスタイル・ベースラインが信頼される理由

他の出版社が異なるスコープ、エージェント・バスケット、基準年、更新頻度を選ぶため、公表された数字はしばしば乖離する。

あるものは治療後のスプレーサービスをカウントし、あるものはASPを凍結し、またあるものはベッド在庫から医療需要をモデル化し、一方モルドールは繊維の回転を追跡する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 137.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.98億米ドル(2024年) | グローバル・コンサルタンシーA | 工業用繊維および輸送用繊維を除く、恒常2020年ASP |

| 107億米ドル(2021年) | 業界団体B | 基準年が古い、直線的成長、狭い地域性 |

| 16.00億米ドル(2023年) | 業界誌C | カウント・スプレー・サービスおよびHVACファブリック・コーティング |

これらの対比は、私たちの規律あるスコープ選択、デュアルパス・モデリング、そして毎年のリフレッシュが、意思決定者が信頼できる透明性の高いベースラインをいかにして提供しているかを示している。

レポートで回答されている主要な質問

2026年の抗菌テキスタイル市場規模はいくらですか?

抗菌テキスタイル市場規模は2026年に140億2,900万USDに達し、2031年までに172億5,000万USDに達する見込みです。

どのセグメントが最も高い抗菌テキスタイル市場シェアを占めていますか?

医療用テキスタイルは2025年の収益の56.92%をリードしており、世界中の病院における厳格な感染制御プロトコルを反映しています。

どのタイプが最も速く成長していますか?

キトサンは、好ましいバイオ適合性と規制上のステータスに支えられ、2031年にかけてCAGR 5.81%で拡大すると予測されています。

なぜポリアミドの採用が進んでいますか?

ポリアミド繊維はそのマトリックス内に銀イオンを固定し、100回の洗濯後も94%の抗菌活性を維持することで、綿フィニッシュを上回る性能を発揮します。

最終更新日: