コーティング済み生地市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.92 十億米ドル |

| 市場規模 (2031) | 33.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

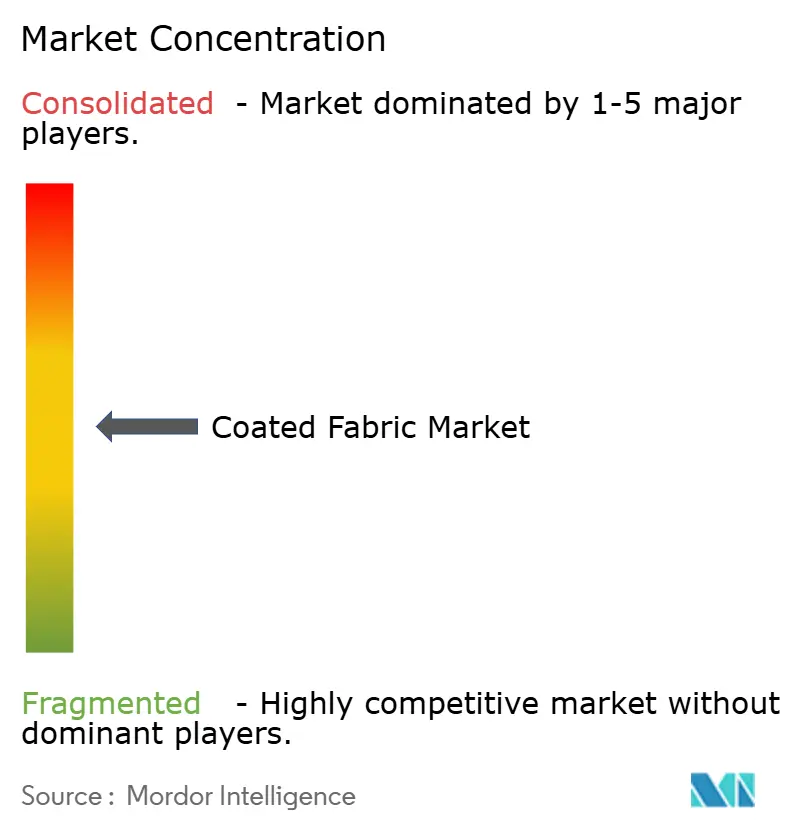

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるコーティングGED生地市場分析

コーティング済み生地市場規模は、2025年の246億7,000万米ドルから2026年には259億2,000万米ドルへ成長し、2026年〜2031年の期間においてCAGR 5.08%で2031年までに332億1,000万米ドルに達すると予測されています。成長は、より安全で軽量な輸送材料に対する規制圧力、産業安全義務の高まり、そしてパンデミック後の衛生的・抗菌性表面に対する需要増加によって牽引されています。電気自動車(EV)プラットフォームは、軽量かつ熱効率に優れたシートカバーおよびエアバッグ用生地を必要としており、一方で病院や公共空間は繰り返しの清掃サイクルに耐える抗ウイルスコーティングを求めています。特殊ポリマーの供給不足と、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)の規制強化により、規制適合かつ高性能な代替品を求めるメーカーがポリウレタン(PU)およびシリコーンシステムにおける革新を加速させています。一方、アジア太平洋地域の製造規模とスマートテキスタイルの知見が、プレミアムコーティング済み基材の主要な生産・消費拠点としての地位を強化しています。

主要レポートの要点

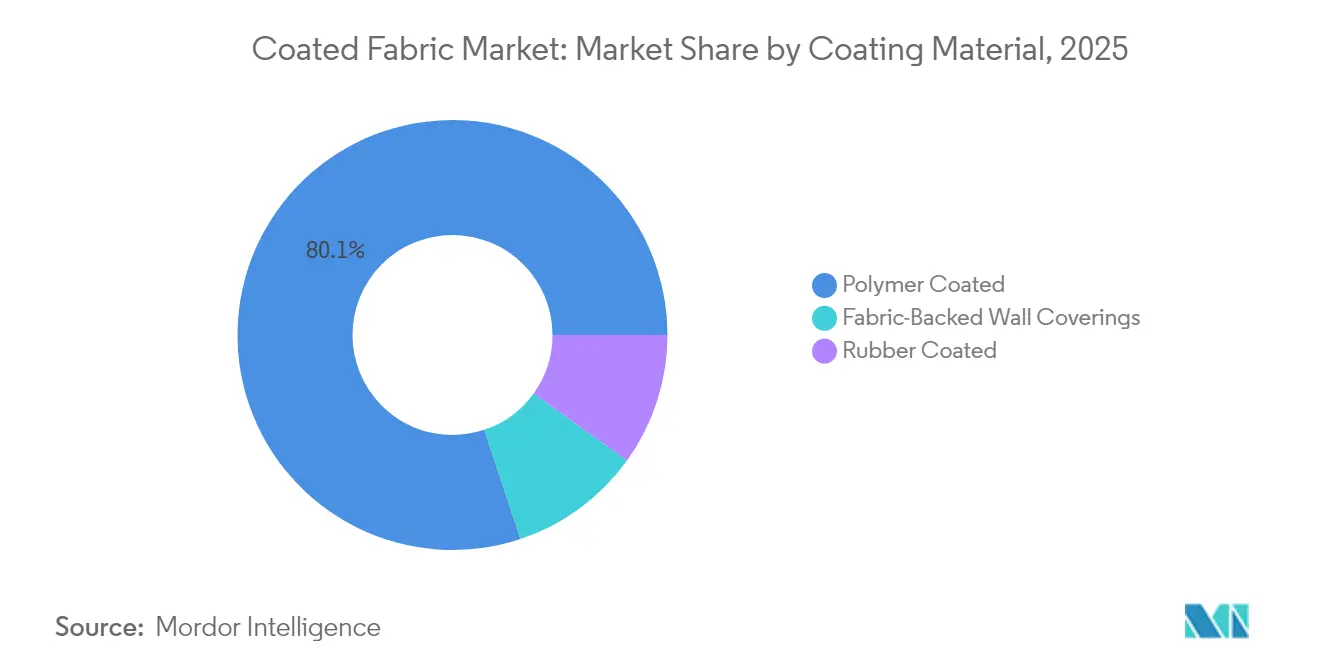

- コーティング材料別では、ポリマーコーティング済み生地が2025年にコーティング済み生地市場シェアの80.12%を占めトップとなり、ポリウレタンサブセグメントは2031年までにCAGR 6.75%が見込まれています。

- 生地基材別では、ポリエステルが2025年にコーティング済み生地市場シェアの45.05%を占め、2031年まで最速となるCAGR 7.05%での成長が予測されています。

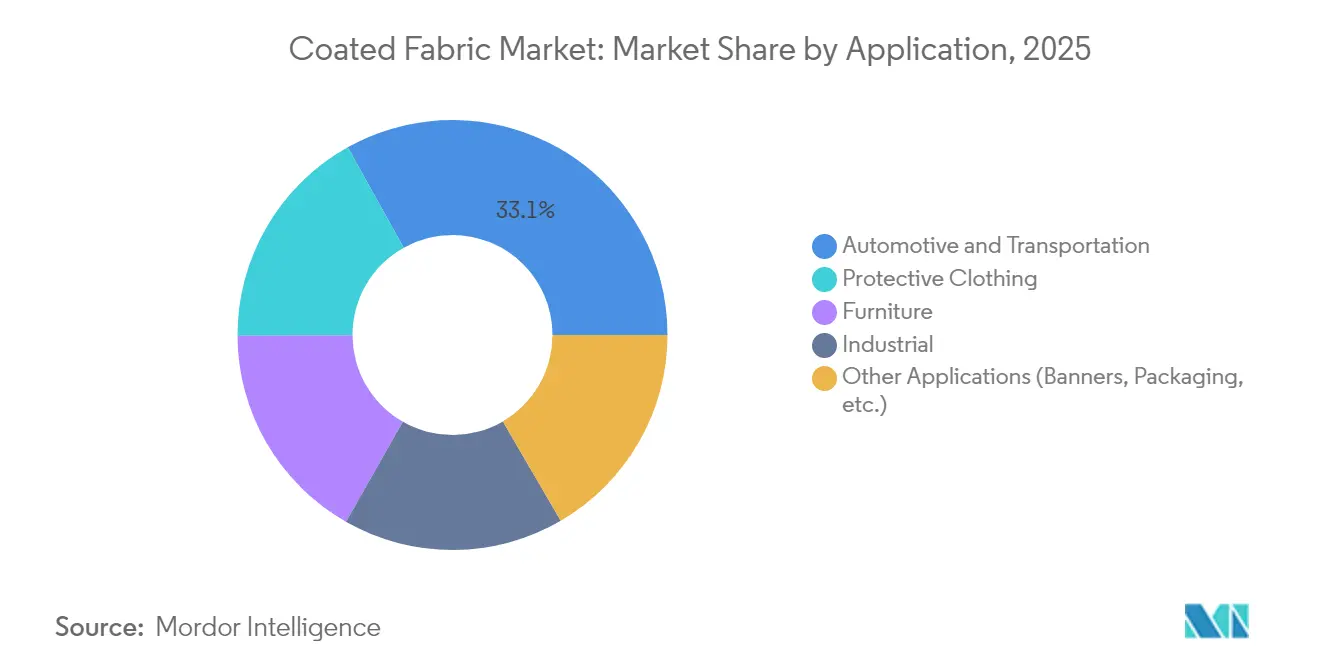

- 用途別では、自動車・輸送が2025年にコーティング済み生地市場規模の33.10%を占めており、防護服は2026年〜2031年にCAGR 7.55%で拡大すると予測されています。

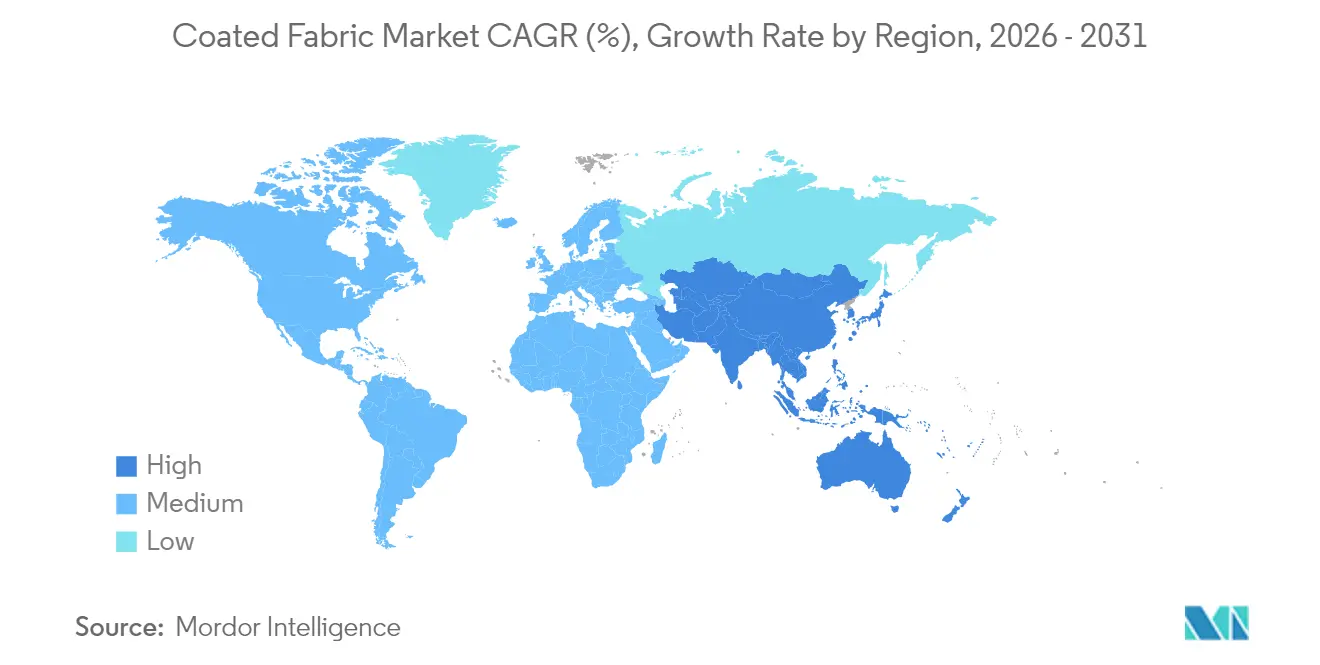

- 地域別では、アジア太平洋が2025年に46.70%の収益シェアを保有し、CAGR 6.20%で2031年まで最速成長地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコーティング済み生地市場トレンドと洞察

低*

| 北米 | 中 | 欧州 | 中 |

|---|---|---|---|

| 南米 | +1.20% | 中 | アフリカ |

| 低 | +0.80% | 西アジア | 低 |

| コーティング済み生地市場:新エネルギー車の生産量、前年同期比(%)1月〜12月、中国、2022年 | +0.70% | 新エネルギー車の生産量、前年同期比(%)1月〜12月、中国、2022年 | 中国自動車工業協会(CAAM) |

| NEV(新エネルギー車) | +0.50% | NEV 乗用車 | NEV 商用車 |

| 推進要因の影響分析 | +0.60% | 推進要因 | (〜)CAGR予測への影響(%) |

| 情報源: Mordor Intelligence | |||

地理的関連性

影響タイムライン産業用防護服義務の拡大

EN ISO 11612などのEU規格の改訂により、認定済みの火炎・熱防護性能が義務付けられ、未処理生地に対する高度なコーティングの需要が強化されています。Sioen Industriesは2025年にSYNQマルチハザード作業服を英国およびアイルランドに展開し、厳格化された事業者責任規制に対応しました。銀イオン仕上げは現在、50回の洗濯サイクル後でも99%超の除菌率を達成でき、一枚のウェアに衛生性と安全性を兼備させます[2]MDPI、「繊維における銀系抗菌仕上げの耐久性」、mdpi.com。複数規格の認証を取得したメーカーは規制を持続的な収益源に転換できます。これは特に、調達サイクルが事前承認ベンダーを優遇する化学、石油・ガス、公益事業の分野において顕著です。

公衆衛生対応のための抗ウイルスおよび抗菌コーティングへの需要増加

衛生上の懸念から、コーティング済みテキスタイルの用途は病院から交通機関のシートやホテルの室内装飾にまで拡大しています。MicrobanのPFASフリーH₂O Shieldシリーズは撥水性と広域抗菌効力を組み合わせ、消費者および規制当局が求めるより安全な化学物質への要求に応えています。抗菌コーティング済み生地は高度な創傷ケア用ドレッシングにも浸透しており、銀イオンの制御放出により通気性を損なうことなく感染防御を実現します。この公衆衛生への注目は、バリア性能・耐久性・環境コンプライアンスを兼備したコーティング済み生地のプレミアム価格設定を支えています。

スマートインテリアおよびウェアラブル向けセンサー統合型電子テキスタイル

コーティング済み基材は電子アセンブリへと進化しています。ザールラント大学は、剥離なく繰り返し屈曲できるオンボードの触覚フィードバック付きエラストマーフィルムを開発し、VRグローブや触感応答型室内装飾向けに大きな進歩をもたらしました。カーボンナノチューブバンドルから紡いだ導電性糸は、ナノネットワークを安定化させつつドレープ性を維持するためにオーバーコーティングが可能です。自動車メーカーはコーティング済み生地層に組み込まれた座席占有センサーをテストし、病院は患者モニタリング用寝具システムを評価しており、テキスタイル・電子部品・ポリマーコーティングのサプライチェーンを融合させる新たな需要サイクルを示しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PVC原材料の価格変動および廃棄に関する精査 | -0.90% | グローバル、欧州が規制をリード | 短期(2年以内) |

| 特殊ポリマーのサプライチェーン混乱 | -0.60% | グローバル、アジア太平洋の調達 | 中期(2〜4年) |

| バイオベースの未コーティング産業用テキスタイルへの需要増加 | -0.40% | 欧州・北米が採用をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVC原材料の価格変動および廃棄に関する精査

EUによる10,000種類以上のPFAS化学物質の規制提案は、多くの配合物がフッ素化加工助剤に依存していることから、塩化ビニル系コーティングに直接影響を与えます。Hanwhaのバイオ由来PVCは植物油と廃食用油を配合し、ゲートまでのCO₂を58%削減しますが、原料コストが高く利益率を圧迫します[3]Hanwha、「バイオ由来PVCが58%の炭素排出量を削減」、hanwha.com。EUの拡大生産者責任(EPR)制度下での廃棄費用および引き取り制度は、従来型PVC製品のライフサイクルコストを引き上げ、初期価格プレミアムにもかかわらずOEMがPUおよびシリコーンシステムへ移行する動きを促しています。

特殊ポリマーのサプライチェーン混乱

主要貿易相手国からの二酸化チタン、樹脂、溶剤への関税が、北米における産業用テキスタイルコーターのコストを押し上げています。新規ポリマープラントのリードタイムは平均24ヶ月であり、国内増産の発表にもかかわらず短期的な供給は逼迫したままです。コーターはマルチリージョン調達と後方統合によりリスクをヘッジしていますが、資本集約性と規制承認により、特に新型リサイクル可能またはバイオベース化学品においては供給緩和が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング材料別:ポリマーの優位性がイノベーションを牽引

ポリマーコーティングは、自動車・産業・消費者向け用途にわたる汎用性から、2025年にコーティング済み生地市場シェアの80.12%を占めました。このグループ内では、ポリウレタングレードが2031年までにCAGR 6.75%の成長軌道にあり、OEMが塩化ビニルに代わる柔軟な無溶剤代替品を好むことを裏付けています。PVCはターポリンや広告バナーにおいてスケールメリットを維持していますが、EPR費用と埋め立て禁止が欧州における対応可能量を縮小させています。シリコーンシステムは高温ガスケットに強みを発揮し、アクリル分散コーティングは通気性の高いアウトドア用品に定着しています。BASFが2024年に発売したHaptex 4.0は、PETとの共リサイクルが可能な再生可能合成皮革であり、機械的リサイクルフローを合理化する将来の配合物の方向性を示しています。

バイオ由来ポリマーの継続的な研究開発は、既存化学品への新たな競争をもたらしつつあります。ゴムコーティング済み生地は極端な耐摩耗性というニッチな需要に対応していますが、同等の耐久性をより軽量で提供するPUフィルムによる代替が進んでいます。導電性や自己修復特性を付与する特殊ナノコーティングはプレミアムマージンを生み出し、コーティング済み生地市場を電子機器および航空宇宙のニッチ分野へと拡大しています。多層同時キャスティングとインラインキュアリングをマスターしたサプライヤーは、エンドユーザーがターンキーソリューションを求める中で最高の利益を確保できる立場にあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

生地基材別:ポリエステルのデュアルリーダーシップ

ポリエステルは2025年にコーティング済み生地市場シェアの45.05%を占め、2031年までのCAGR 7.05%はその比類ない汎用性を示しています。この繊維の強度対コスト比、染色性、および大半のポリマー化学品との適合性が、エアバッグ、荷物、建築用膜のデフォルト選択としての地位を確立しています。ナイロンは軍用テントや高圧ホースに不可欠ですが、高価格がシェア拡大を制約しています。綿は膨張性コーティングと組み合わせた場合、通気性・難燃性の作業服においてニッチな需要がありますが、過酷な環境では合成繊維が混紡を代替しつつあります。

循環経済への要請から、再生ポリエステルが主流の調達リストに加わっています。Autoliv社がエアバッグに100%使用済み消費者向けポリエステル糸を採用したことは、安全性が重視される用途でも回収原料を使用しながら衝突試験基準を満たせることを証明しています。一方、バイオベースポリエステルのパイロットラインは進展しているものの、バージンPTA/MEG設備と比較すると生産量は限定的にとどまっています。レーヨンとウールは、防汚コーティングを施した高級ファッションアクセサリーの基材として機能し、コスト効率よりも触覚的な美感を重視するブランドに支持されています。

用途別:輸送がリード、保護が加速

輸送分野は2025年にコーティング済み生地市場規模の33.10%を生み出しており、シート張り、エアバッグ、コンバーチブルトップへの需要に支えられています。電動ドライブトレインへの転換により、バッテリーエンクロージャーを保護する軽量熱バリアへの需要が増大しています。同時に、防護服は政府による産業安全規制の強化を受け、2031年まで年率7.55%で成長すると予測されています。Sioen Industriesのマルチハザードギアへの展開は、認証取得がいかにプレミアム価格設定を促進するかを示しています。

家具用室内装飾は、住宅および商業インテリアにおけるPFASフリーの防汚コーティングに対する消費者需要に後押しされ、堅調さを維持しています。産業技術用途—地盤用遮水シート、コンベヤーベルト、フレキシブル貯蔵タンク—は、化学耐性と寸法安定性を提供するエラストマーコーティング済み生地を吸収しています。バナーメディアなどの小規模な分野は広告サイクルに連動しながらも、PUコーティング済みポリエステルへのデジタル印刷の成長から恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

アジア太平洋は2025年に世界収益の46.70%を保持し、2031年までのCAGR 6.20%での拡大が見込まれています。中国は、一貫したテキスタイルバリューチェーンと急増するEV生産により地域の中核を担い、一方でインドの産業用テキスタイルパーク整備は2035年までに現地収益3倍増を目標とするSaint-Gobainなど多国籍企業の新規投資を引き付けています。日本と韓国は、研究開発と量産を結ぶ触覚・センサー豊富な生地を可能にする最先端のコーティングラインを供給しています。

北米は高付加価値ニッチを重視する成熟した購買市場です。米国は厳格なトレーサビリティが求められる航空宇宙、防衛、医療寝具分野を主導しています。カナダは関税無税アクセスと近接性を活かして米国のPVCコーティング済み生地輸入をリードし、メキシコはニアショアリングを背景に自動車シート分野での生産能力を拡大しています。地域政策はPFASフリー化学品を優遇し、水系PU分散体への投資を促進しています。

欧州は世界最厳格のテキスタイル規制に直面しながらも、それを持続可能なコーティング技術の先駆けとして活用しています。2025年1月に施行される拡大生産者責任制度は繊維の分別収集システムを義務付け、非リサイクル可能なラミネートにとってコンプライアンス上の障壁を高めています。ドイツとイタリアは溶剤フリー・マルチパスラインを可能にする機械輸出に特化し、フランスとオランダはコーティング済みオフカットの化学的リサイクルループをパイロット展開しています。EUでのPFAS規制強化は、シリコーンおよびフッ素フリー撥水バリアへの需要を高め、次世代仕上げ加工においてEUメーカーにホームコートアドバンテージを与えています。

バリューチェーン分析

コーテッドファブリックのバリューチェーンは、石油化学製品や特殊化学品の原料(PVC、PU、アクリル、シリコーン、可塑剤、安定剤、顔料、溶剤または水系担体)と、基材となるテキスタイル(ポリエステル、ナイロン、コットン混紡、特殊補強材)から始まる。上流の樹脂や添加剤の価格は主要なコストレバーとなっており、配合物と主要原料が加工コストの大部分を占め、樹脂と可塑剤で概ね55~70%程度とされることが多い。同時に、性能要件はPFASフリーの防水性、低VOC加工、リサイクル対応可能な構造への移行をますます後押ししている。

ミッドストリームの生産は、生地の準備、コンパウンドまたはプラスチゾルの調製、コーティング(ナイフコーティング、カレンダー加工、ロータリースクリーン、または押出成形)、硬化または融着、仕上げ(トップコート、ラッカー、エンボス加工、ラミネート)を含む。適格性確認とコンプライアンス試験は、保護用途や医療用途への採用を遅らせる可能性があり、認証と試験所での確認作業には概ね4~12週間かかることがあり、リードタイムと在庫戦略を左右する。ダウンストリームでは、コーテッドファブリックのロールと加工部品が、コンバーターやOEMサプライチェーンを通じて、自動車内装やエアバッグ、防護服ブランド、家具、産業用途の需要者へと流れる。地域化とニアショアリングの目標により、ブランドやOEMが応答性を重視するプログラムでは、通常のリードタイムが概ね12~16週間から4~6週間へ短縮される。

競合状況

コーティング済み生地市場は適度に分散しており、上位5社が2024年収益の約39%を支配しており、ポリマー合成から完成品ロールまでの垂直統合を反映しています。Continental AGはContiTech部門を車両電動化に合わせ、バッテリーエンクロージャー向けの低排出シリコーン生地を提供しています。Freudenburgは2024年9月にHeytexの主要資産を1億ユーロで取得し、3つの工場を追加することで建築用膜分野でのプレゼンスを深めました。Saint-GobainのSekuritガラス部門は、パノラマルーフに対応したサンルーフシェードラミネートを供給するため、同社のパフォーマンスプラスチック部門と連携しています。

CovestroやBASFなどの特殊化学品企業は、循環経済グレードに特化したPUシステムを販売することで競争を激化させています。HanwhaのバイオベースPVCは低炭素塩化ビニルにおける先行者優位をもたらしていますが、従来型PVCとのコスト同等性は依然として達成されていません。スタートアップ企業は回路を生地に直接印刷し、OEMにターンキーセンサー層を提供しています。既存企業はベンチャーキャピタル部門を通じて早期に破壊的化学技術を発掘することで対応しています。成功は原材料調達の柔軟性、認証ポートフォリオ、および進化するエコラベル基準に対応する研究開発パイプラインの確保にかかっています。

コーティング済み生地産業リーダー

Continental AG

Graniteville

OMNOVA North America Inc.

Saint-Gobain

Trelleborg AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フッ素フリーの性能と、繰り返し洗浄サイクルに耐える耐久性バリアコーティングを中心に、明確な空白領域が形成されつつあり、これは輸送機器用シート材、医療用ベッドリネン、防護服における従来型化学物質からの代替を後押ししている。2026年の技術投入はこの流れを反映している。Americhemは2026年4月、機能性繊維向けのPFASフリーのインメルト表面改質プラットフォーム「nDryve」を発表し、Progress in Organic Coatings誌(2026年)の査読論文は、防水性のためのシロキサン相乗効果を持つフッ素フリー水系ポリウレタン系を紹介した。これらの進展は、表面塗布仕上げを超えたサプライヤーのツールキットを拡大し、コーターやコンパウンダーがPFASを用いずに防水性、耐摩耗性、洗濯耐久性を検証する余地を生み出している。

規格主導のアップグレードは、建築用および公共空間用テキスタイルにも機会を生み出しており、防火性能とコンプライアンス文書が資材選定や入札資格を左右し得る分野である。Elkem Siliconesは2026年4月、EN 13501-1のユーロクラスA1/A2用途向けにBLUESIL TCS 7544を発表し、大判膜材の加工性を維持しながら耐炎・耐煙要件に対応するコーテッドファブリックの需要を強化した。並行して、エレクトロニクス向けコーテッド基材の機能化は新興分野として残っており、2026年の学術研究では、保護トップコートと組み合わせ可能なウェアラブルエレクトロニクス向けの低コストディップコーティング手法が示されている。剥離なしで導電層を工業化し、それを室内装飾材、ベッドリネン、作業着のアセンブリに統合できるサプライヤーは、スマートインテリアや医療モニタリング用テキスタイルの分野で差別化を図ることができる。

最近の業界動向

- 2026年5月:Trelleborg Engineered Coated Fabricsは、ノースカロライナ州フォレストシティに新しい押出コーティング製造施設を開設し、高性能エンジニアードコーテッドファブリックの生産能力を拡大した。この追加された地域生産能力は、北米顧客向けサプライチェーンの短縮を支援し、一貫した品質とトレーサビリティを求める医療、産業、輸送機器プログラムの応答性を強化する。

- 2025年4月:Trelleborg Engineered Coated Fabricsは、Nottingham Trent University(NTU)Medical Technologies Innovation Facilityと26カ月間の知識移転パートナーシップを締結し、スマート医療用テキスタイルとセンシングシステムの開発に取り組んだ。この協業は、コーテッド基材へのセンシング機能の統合を進展させ、製品開発をより高付加価値の医療用途と一致させるものである。

- 2024年3月:Trelleborg Engineered Coated Fabricsは、Institute for Infrastructure, Environment and Innovation(IMIEU)と提携し、飛行船用素材のためのUpscaling Lighter Than Air(U-LTA)プログラムを支援した。この取り組みは、航空宇宙関連用途における軽量、耐久性、バリア性能を備えたコーテッドファブリックの需要を浮き立たせるものであり、そこでは認証要件と性能検証がプレミアム仕様につながり得る。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、コーテッドファブリック市場は、耐久性、耐水性、保護性などの特性を実現するためにポリマー、ゴム、または類似の層でコーティングされたテキスタイル基材を対象とし、これらのコーテッドファブリックをエンドユース産業全体で販売することで得られる収益を含む。

対象範囲の除外:通常の非コーティングテキスタイル、生地なしで単独で販売されるコーティング化学品、およびコーテッドファブリックが小さな構成要素にとどまる完成品は除外する。

セグメンテーション概要

- コーティング材料別

- ポリマーコーティング

- PVCコーティング

- PUコーティング

- PEコーティング

- その他ポリマーコーティング材料(アクリルコーティング、シリコーンコーティングなど)

- ゴムコーティング

- ファブリックバック壁装材

- ポリマーコーティング

- 生地基材別

- ポリエステル

- ナイロン

- 綿・混紡

- その他(ウール、レーヨンなど)

- 用途別

- 自動車・輸送

- 防護服

- 家具

- 産業

- その他用途(バナー、包装など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、コーテッドファブリックの生産、貿易、使用に関するファクトベースの構築から始まり、範囲を一貫させるために各種ソース間で用語を統一する。米国国際貿易委員会の貿易統計、UN Comtrade、世界銀行のマクロ指標、米国労働統計局の製造業出荷系列などの公開ソースを用いて、数量の方向性と主要な需要プールを裏付けた。

ASTM関連の指針や安全基準の枠組みを含む技術・規格資料、およびコーティング化学と性能要件を論じる査読済みジャーナルもレビューした。これらの資料は、現実的に対応可能な用途を絞り込み、製品が実際にどのように説明されているかを把握する上で役立つ。企業の年次報告書、投資家向け説明資料、業界団体のウェブサイトを用いて、生産能力拡張、用途構成、価格動向を把握し、それを企業財務や出荷単位の輸出入データに関する有料契約情報と照合した。このリストは例示にすぎず、データ収集、検証、および調査内容の明確化のために他の公開ソースも参照した。

一次インタビューおよび調査

一次調査は、原材料サプライヤー、コーテッドファブリックメーカー、コンバーター、卸売業者、および輸送機器、産業用途、防護用途などの主要エンドユース産業の調達担当者を対象としたインタビューと構造化調査に重点を置いた。これは世界市場であるため、主要な消費地域および生産地域全体から情報を収集し、想定を確定する前に用途別シェア、典型的な価格変動、実務上の代替の境界を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):13% | アジア太平洋(APAC):41% |

| 中堅層:58% | 機能・部門責任者:33% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模プレイヤー:15% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定はトップダウン方式を用いて構築され、製造活動と貿易フローを用いて地域別のコーテッドファブリック需要プールを再構築し、正規化された価格帯を用いて収益に変換する。総計の現実性を保つため、用途別・地域別のサンプル数量を用いた選択的なボトムアップチェックも実施し、その後チャネルとの対話や公開情報から収集した平均販売価格(ASP)の想定を適用する。

モデルを形づくる主要な入力には、エンドユース別(輸送機器、産業用途、防護用途)のコーテッドファブリック消費量、コーティング材料の構成の変化、地域の輸入依存度、コスト転嫁の指標としての樹脂・エラストマー価格の方向性、および生産能力増強に伴う稼働率の変化が含まれる。小規模または分散したチャネルでボトムアップの視点が欠ける場合は、保守的な浸透率を適用してギャップを処理し、その後貿易・製造指標に照らして検証する。

予測は、インタビューで確認された需要促進要因に基づくシナリオ分析を用いて作成され、短期的な変動が曲線を歪めないよう、過去データに時系列平滑化を適用して調整する。クライアントが各地域・用途が最終数値にどのように寄与しているかを追跡できるよう、想定は追跡可能な形で保持される。

データ検証と更新サイクル

検証は複数の層で行われる。貿易額の動向、製造出荷の方向性、発表された生産能力の変化といった独立した指標に対して市場総計を相互検証し、地域別の異常な段差の変化を確認する。価格変動、代替、または一時的な貿易変動といった明確な要因で説明できない差異がある場合は、計算を再確認し、関連する回答者と再度連絡を取る。

承認前に、定義、単位、通貨換算が一貫して適用されていることを確認するため、モデルと想定は複数のアナリストによるレビューを経る。レポートは毎年更新され、原材料価格の急激な変動や大規模な生産能力増強など重要な事象が発生した場合には中間更新が行われる。提出直前には最終レビューを行い、最新の更新内容が成果物に反映されるようにする。

Mordor Intelligenceのコーテッドファブリック市場規模と他の公表推計との比較

コーテッドファブリック市場について公表される市場規模は、タイトルが似ていても、対象範囲や測定手法の設定が異なる場合が多いため、しばしば異なる値となる。差異は通常、コーテッドファブリック収益として何を計上するか、基準年をどこに設定するか、価格や地域貿易をどのように扱うかによって生じる。

一部の推計は、コーテッドテキスタイル化学品や特定の完成品といった隣接項目を含めており、また将来予測において価格上昇をより積極的に見込む手法を用いる場合もある。地域間で貿易が正しく相殺されていない場合や、異なる参照期間を用いて通貨換算を行っている場合にも差が広がる。当社の見解では、主な差異は、販売可能なコーテッドファブリックのロールおよびシートのみを対象とし、完成品アセンブリを除外するという定義上の選択に起因しており、これはMordor Intelligenceの手法で採用している定義である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 25.92億米ドル(2026年) | |

| 業界出版社A | 27.92億米ドル(2026年) | より高い2026年の値を用いており、一部の用途におけるコーテッドファブリック関連完成品のより広範な包含と、予測期間にかけての価格上昇のより急速な想定を反映している可能性がある。 |

| グローバルデータプロバイダーB | 30.81億米ドル(2024年) | より早い基準年にモデルを固定しており、壁面被覆材スタイルの複合材を含む、より広範な製品分類を適用している可能性があり、これがコーテッドファブリックのみの収益ベースの見方と比較して出発値を引き上げる要因となり得る。 |

表を総合すると、対象範囲の境界と出発点として選ばれた年が、単一の需要促進要因よりも差異の大部分を説明していることがわかる。入力を観察可能な貿易動向、製造業の方向性、インタビューで確認された価格ロジックに結び付けることで、再現可能かつストレステスト可能なバランスの取れた数値を提示できる。

レポートで回答される主要な問い

コーティング済み生地市場の現在の規模は?

コーティング済み生地市場は2026年に259億2,000万米ドルの収益を生み出し、2031年までに332億1,000万米ドルに達すると予測されています。

どの地域がコーティング済み生地の消費をリードしていますか?

アジア太平洋は2025年に世界収益の46.70%を保有しており、2031年まで6.20%のCAGRで最速成長地域でもあります。

最も急速に拡大しているコーティング材料セグメントはどれですか?

ポリウレタンコーティング済み生地は、柔軟性とPFASフリー配合の優位性から、2026年〜2031年にCAGR 6.75%での成長が見込まれています。

防護服用途が注目されている理由は何ですか?

産業安全規制の厳格化と抗菌性能への需要が、防護服用生地を2031年まで年率7.55%のCAGRへと押し上げています。

PFAS規制は製品革新にどのような影響を与えていますか?

PFASの禁止に向けた動きが、サプライヤーが新たな持続可能性・コンプライアンス基準を満たすためにコーティングを再設計するにあたり、シリコーンおよびPU化学品へのシフトを加速させています。

最終更新日: