ポリエステルタイヤコードファブリック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

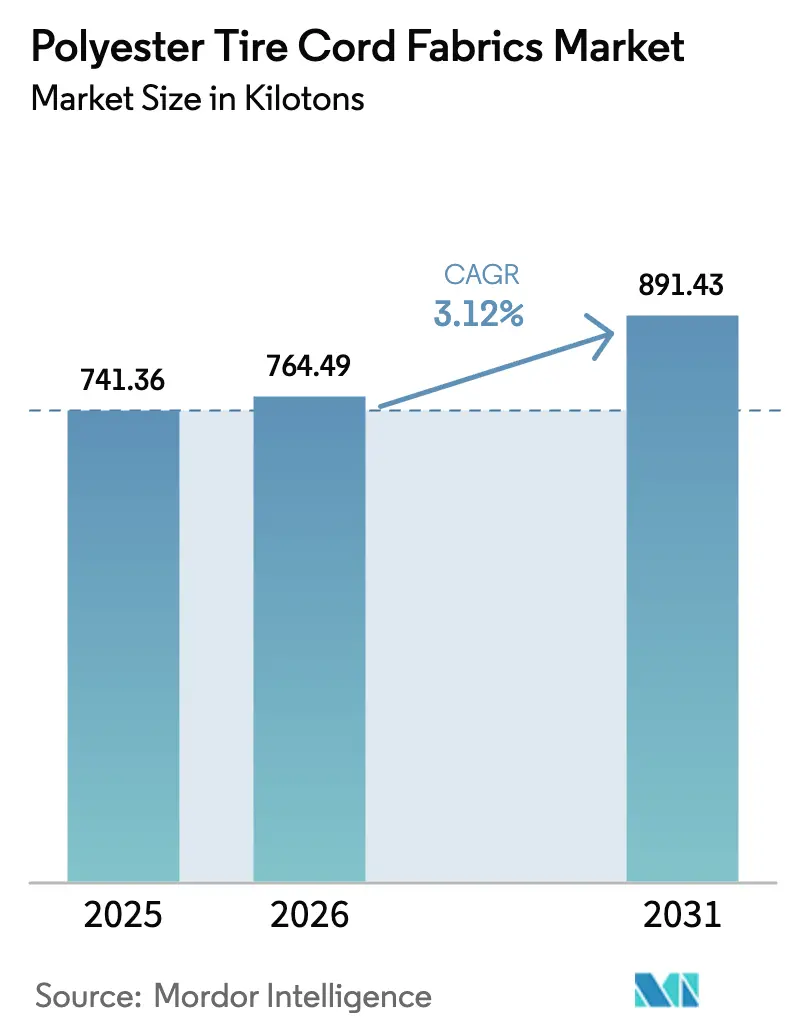

| 市場取引高 (2026) | 764.49 キロトン |

| 市場取引高 (2031) | 891.43 キロトン |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステルタイヤコードファブリック市場分析

ポリエステルタイヤコードファブリック市場規模は2025年に741.36キロトンと評価され、2026年の764.49キロトンから2031年には891.43キロトンに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.12%です。需要の成長は、ラジアルタイヤ構造への構造的シフト、需給ダイナミクスの逼迫、および持続可能性要件の高まりを反映しています。ラジアルタイヤは2025年の市場数量の58.22%を占め、2031年までのCAGRは4.15%と予測されています。この成長は、自動車メーカーが重量を損なうことなくバースト強度を維持する高弾性率・低収縮率(HMLS)ポリエチレンテレフタレートカーカスへ移行するにつれ、製品ミックスおよびヤーン仕様の変化を促進しています。商用車の電動化はこのトレンドをさらに加速させており、タイヤ重量の軽減が中型トラックにおける400キログラムのバッテリー重量を相殺します。主要コード生産者の設備稼働率が100%近くに達していることで、重合、紡糸、ディッピングプロセスを管理する垂直統合サプライヤーの価格決定力が強化されています。さらに、欧州および米国でのホルムアルデヒド規制が2027年に施行される予定であり、接着剤の再処方が必要となることで、大手多国籍企業と中小規模の地域コンバーターとの技術格差が拡大しています。

主要レポートのポイント

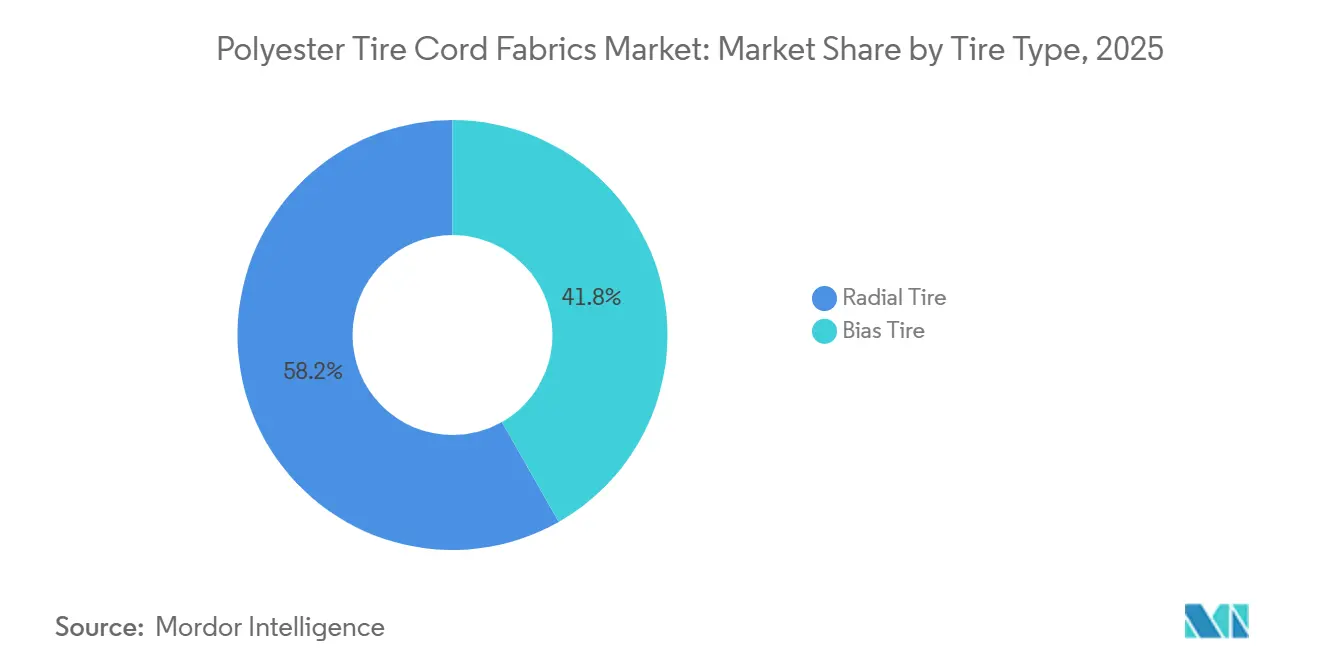

- タイヤタイプ別では、ラジアルタイヤが2025年のポリエステルタイヤコードファブリック市場規模において58.22%のシェアを占め、2031年までのCAGRは4.15%で拡大しています。

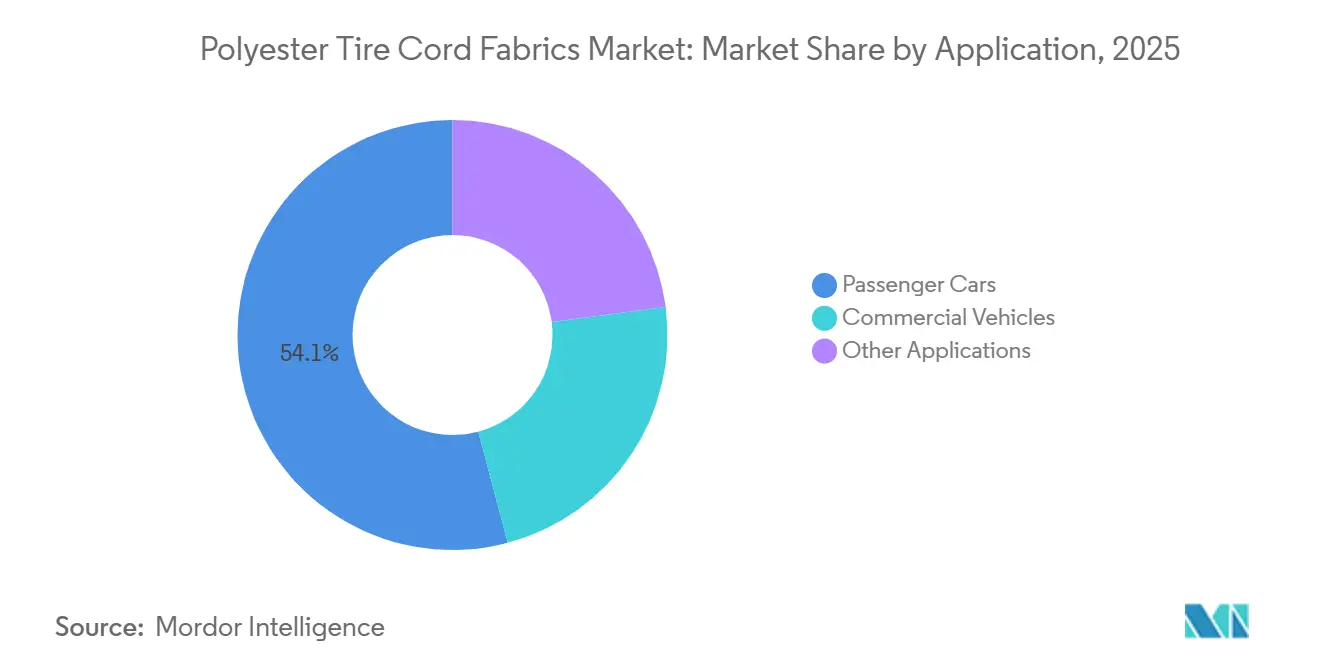

- 用途別では、乗用車が2025年のポリエステルタイヤコードファブリック市場規模において54.14%のシェアを占め、商用車は2031年までのCAGRが4.56%で拡大しています。

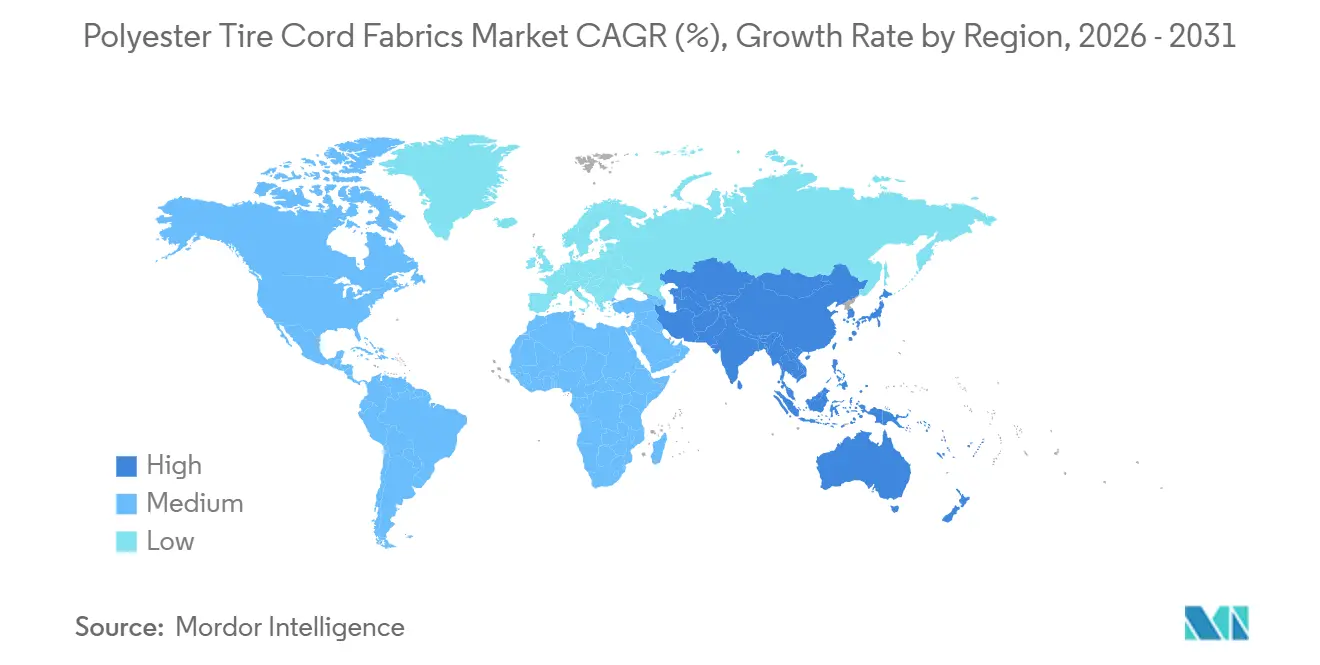

- 地域別では、アジア太平洋が2025年のポリエステルタイヤコードファブリック市場規模の49.18%を占め、2031年までのCAGRは3.99%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリエステルタイヤコードファブリック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋を中心としたラジアルタイヤ普及率の急上昇 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 高強度HMLSポリエチレンテレフタレートヤーンへのOEMの急速な移行 | +0.9% | 中国、インド、ASEANが牽引するグローバル | 短期(2年以内) |

| 低転がり抵抗カーカスを必要とするEV生産の加速 | +0.7% | 北米、欧州、中国 | 中期(2~4年) |

| ティア1タイヤメーカーのリサイクルポリエチレンテレフタレート/バイオポリエチレンテレフタレートコードへのシフト | +0.4% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| ポストキュアインフレーション工程の廃止によるエネルギー節約 | +0.3% | グローバル、アジア太平洋での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋を中心としたラジアルタイヤ普及率の急上昇

ラジアルタイヤは2025年の世界生産の75%以上を占め、中国メーカーが3億8,870万ユニットの海外生産能力を拡大するなか、アジア太平洋がこの移行を牽引しています。バイアスプライタイヤは特定のオフロード用途では依然として好まれていますが、その生産は年率-3.1%で減少しており、ポリエステル需要はラジアルタイヤへとシフトしています。ラジアルタイヤは1ユニットあたり最大20%多くの補強材を必要とします。中策の54億人民元規模の施設やSailunの3,000万本のラジアルタイヤ生産ラインへの投資は、専用コードディッピングインフラを必要とします。さらに、インドのIS 15627ラジアル認証の施行により、2025年の国内ラジアルタイヤ生産が12%増加しました。

高強度HMLSポリエチレンテレフタレートヤーンへのOEMの急速な移行

自動車メーカーは、より重いスチールベルトを置き換えるため、強度が8.5g/デニール以上、177℃での収縮率が3.5%以下の高弾性率・低収縮率(HMLS)ポリエチレンテレフタレートヤーンの採用を急速に進めています。エーリコンの2024年蘇州拡張およびKordsaの1,800万米ドルのイズミット生産ラインは、これらの仕様を満たすよう設計されています。バネ下質量を1キログラム削減することで、電気自動車(EV)の走行距離が約0.2%向上します。Hyosungは、400kgのEVバッテリーにより1台あたりのコード使用量が10~20%増加すると推定しています。

低転がり抵抗カーカスを必要とするEV生産の加速

世界のEV生産台数は2025年に1,400万台を超え、生産の85%が中国、欧州、北米に集中しています。ポリエステルコードはナイロン6と比較してヒステリシスを6.8%低減し、転がり抵抗係数を下げることで実走行距離を最大6%延長します。HyosungとSKケミカルズが共同開発したiONタイヤに採用されたバイオベースコードは、耐久性基準を維持しながらライフサイクルCO₂排出量を23%削減します。

ティア1タイヤメーカーのリサイクルポリエチレンテレフタレート/バイオポリエチレンテレフタレートコードへのシフト

EU企業持続可能性報告指令およびカリフォルニア州SB 253が再生材料の採用を加速させています。しかし、タイヤグレードのリサイクルポリエチレンテレフタレートの供給は年間4万~5万トンの不足に直面しています。IndoramaのISCC PLUS認証取得済み開平工場は、バージンポリマーに30~40%のリサイクルポリエチレンテレフタレートをブレンドすることでこの課題に対応し、ライフサイクルカーボン排出量を25%削減しています。CARBIOS、Indorama、ミシュランが参加するパイロットプロジェクトは、2028年までに年間1万トンの繊維廃棄物を処理することを目指しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国および欧州連合におけるRFL接着剤のホルムアルデヒド規制の強化 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 超高速タイヤにおけるアラミドコードとの性能格差 | -0.3% | グローバル、プレミアム乗用車セグメントに集中 | 中期(2~4年) |

| タイヤグレードヤーン紡糸に適したリサイクルポリエチレンテレフタレートの世界的な供給不足 | -0.2% | グローバル、欧州および北米で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国および欧州連合におけるRFL接着剤のホルムアルデヒド規制の強化

規則2023/1464は、2027年8月より車内ホルムアルデヒド濃度を0.062mg/m³に制限し、米国環境保護庁の2024年有害物質規制法評価はタイヤコードディッピングプロセスにおけるホルムアルデヒドを不合理なリスクとして特定しています[1]欧州委員会、「ホルムアルデヒド排出に関する規則2023/1464」、eur-lex.europa.eu。ミシュランのResicare技術はコンプライアンスの実現可能性を示していますが、各ディッピングラインの改修には200万~400万米ドルのコストがかかり、OEM検証には最大18ヶ月を要します。

超高速タイヤにおけるアラミドコードとの性能格差

ポリエステルコードはアミノリシスにより±15%の繰り返し歪みで疲労破壊が生じやすい一方、アラミド繊維は200℃以上でも弾性率を維持するため、Z規格の超高速タイヤには不可欠です。ハイブリッド構造は全アラミド設計と比較して材料コストを20~25%削減できますが、並列ディッピングラインの必要性から追加の複雑性が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイヤタイプ別:ラジアルタイヤが数量とイノベーションを牽引

ラジアルタイヤは2025年の数量の58.22%を占め、2031年までのCAGRは4.15%と予測されています。この成長はポリエステルタイヤコードファブリック市場にプラスの影響を与えており、ラジアルカーカスとベルトパッケージの組み合わせはバイアスカーカスと比較して15~20%多くの補強材を必要とします。バイアスタイヤの用途は、極端なサイドウォールの柔軟性が燃費向上のメリットを上回る特定のシナリオにおいてのみ引き続き関連性を持ちます。

スチールベルトパッケージの上に巻かれたゼロ度キャッププライはV規格製品の標準となっています。しかし、ポリエステルの弾性率の低さはカーカスプライへの使用を制限しています。収縮率が2.5%未満の高弾性率・低収縮率(HMLS)コポリマーはこの制限に対処しており、重要なことに、エネルギー集約的なポストキュアインフレーションプロセスの必要性を排除します。

用途別:商用車はより小さなベースにもかかわらず加速

乗用車は2025年の消費量の54.14%を占めていますが、商用車はより速い成長を示しており、2031年までのCAGRは4.56%と予測されています。このトレンドは、電動化フリートにおけるタイヤ交換頻度の増加によって促進されています。高い総重量は従来ナイロン6カーカスを好む傾向がありましたが、時速100km未満で運行する都市配送バンはポリエステルを採用して転がり抵抗を低減する傾向が高まっています。

このシフトにもかかわらず、アラミドとナイロンは長距離重量物輸送用途において引き続き重要です。浙江海利得の1万8,000トンのベトナム工場やHyosungのインド工場などの施設は、カスタマイズされたブレンドを生産するよう設計されています。これらのブレンドは、低応力ゾーンにポリエステルを、ショルダープライにアラミドを組み合わせ、混合タイヤアーキテクチャに対応したバランスの取れた材料ポートフォリオを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の数量の49.18%を占め、2031年までのCAGRは3.99%で成長すると予測されています。この成長は、中国のタイヤメーカーが東南アジア、ラテンアメリカ、北アフリカへ海外展開を拡大していることによって促進されています。中策の2,500万ユニット追加やSailunの3,000万ユニットなどの国内拡張も、この地域の優位性をさらに強化しています。さらに、インドにおけるラジアル乗用車タイヤの採用拡大と、月産1,500トンの能力を持つHyosungのマハラシュトラ工場が、南アジアを新興供給拠点として位置づけています。Kolon IndustriesのベトナムでのデボトルネッキングおよびTorayのタイランドにおけるハイブリッドコード生産ラインが、ASEAN全域でポリエステルタイヤコードファブリック市場を拡大しています。

北米と欧州は、プレミアムタイヤプログラムと厳格なホルムアルデヒド規制を通じて収益性を維持しており、高度な接着剤化学への需要を促進しています。Kordsaの北米での2,000万米ドルの拡張投資およびトルコのスチールコード生産への700万米ドルの投資は、これらの高マージン機会を活用するための戦略的な動きを示しています。

南米ならびに中東・アフリカが残りの市場シェアに貢献しています。ブラジルの7,000万本規模のタイヤ産業は、地域コード調達を促進するメルコスール関税の恩恵を受けています。一方、年間30万台を目標とするサウジアラビアのビジョン2030イニシアチブは、地域のポリエステル需要を最大5,400トン増加させると予想されています。トルコはEUとの関税同盟へのアクセスとKordsaの高弾性率ヤーンラインを活用し、欧州および中東の両方の完成車メーカー(OEM)にサービスを提供しています。

競合状況

サプライヤーベースは中程度に集中しています。Bekaertによるブリヂストンの瀋陽[2]Bekaert、「ブリヂストンタイヤコード資産の取得」、bekaert.comおよびラヨン工場の6,000万ユーロでの買収と、2031年まで生産能力の80%を確保するオフテイク契約により、スポット供給が減少し、ユニットマージンが支えられています。生産能力の拡張は主にアジア太平洋に集中しており、増大する地域需要に対応しています。IndoramaのISCC PLUS認証やミシュランのResicare接着剤などの持続可能性重視の投資が、成熟市場での差別化に貢献しています。

技術競争は、高弾性率・低収縮率(HMLS)ヤーン、ポストキュアインフレーションの必要性を排除するナイロン類似コポリマー、およびバージン同等の特性を回復するケミカルリサイクル手法に集中しています。収縮制御コポリマーの特許活動はHyosung、Kolon、Torayなどの企業が主導しており、大きな参入障壁を形成しています。ISO 1421およびASTM D885性能基準への準拠と2027年のホルムアルデヒド上限規制が、中小市場参入者のコストをさらに引き上げています。

ポリエステルタイヤコードファブリック産業のリーダー企業

HYOSUNG

Kordsa Teknik Tekstil A.S.

Kolon Industries Inc.

Indorama Ventures Public Company Limited

TORAY INDUSTRIES, INC.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Indorama Ventures Public Company Limitedは、タイヤコードファブリック向けのバイオベースおよびリサイクルポリエチレンテレフタレートソリューションを発表しました。これらのソリューションは、安全性と性能基準を維持しながら温室効果ガス排出量を削減することを目的としています。

- 2025年1月:Kolon Industries Inc.はベトナムでのタイヤコード生産拡大に2,050万米ドルを投資しました。このイニシアチブは、ベトナム工場の年間生産能力を3万6,000トンから5万7,000トンに引き上げることを目的としています。

世界のポリエステルタイヤコードファブリック市場レポートの調査範囲

ポリエステルタイヤコードファブリックは、高品質ヤーンから製造される補強材の一種です。重合、抽出、乾燥、溶融紡糸によるタイヤヤーンの製造、および撚りとプライングによるタイヤヤーンからのコードの調製など、様々なプロセスを経て製造されます。ポリエステルタイヤコードファブリックは、中型・大型・小型商用タイヤを含むあらゆる種類のラジアルおよびバイアスタイヤを補強するために生産プロセスに組み込まれています。

ポリエステルタイヤコードファブリック市場は、タイヤタイプ、用途、および地域別にセグメント化されています。タイヤタイプ別では、市場はラジアルタイヤとバイアスタイヤにセグメント化されています。用途別では、市場は乗用車、商用車、およびその他の用途にセグメント化されています。本レポートは、主要地域の18ヶ国におけるポリエステルタイヤコードファブリックの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| ラジアルタイヤ |

| バイアスタイヤ |

| 乗用車 |

| 商用車 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイヤタイプ別 | ラジアルタイヤ | |

| バイアスタイヤ | ||

| 用途別 | 乗用車 | |

| 商用車 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリエステルタイヤコードファブリック市場の規模はどのくらいですか?

ポリエステルタイヤコードファブリック市場は2026年に764.49キロトンに達し、2031年までに891.43キロトンに到達すると予測されています。

電気自動車タイヤにおけるポリエステル使用量の増加を促進しているものは何ですか?

ポリエステルの低ヒステリシス特性が転がり抵抗を低減し、EVの走行距離を最大6%向上させ、バッテリー重量がHMLSヤーンの提供するより強靭で軽量なカーカスを必要とします。

ホルムアルデヒド規制はタイヤコード生産者にどのような影響を与えますか?

2027年に施行される米国およびEUの新規制により、コンバーターはレゾルシノールフリー接着剤への移行を余儀なくされ、改修コストが増加し、ミシュランのResicareのような独自の化学技術を持つサプライヤーが有利になります。

リサイクルポリエチレンテレフタレートはタイヤコードに十分な品質で入手可能ですか?

機械的リサイクルは固有粘度を低下させるため、タイヤグレードヤーンのほとんどは依然として70%のバージンポリマーをブレンドしており、EUの義務化によりケミカルリサイクルの規模拡大なしには不足が拡大する可能性があります。

最終更新日: