ハイブリッドファブリック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

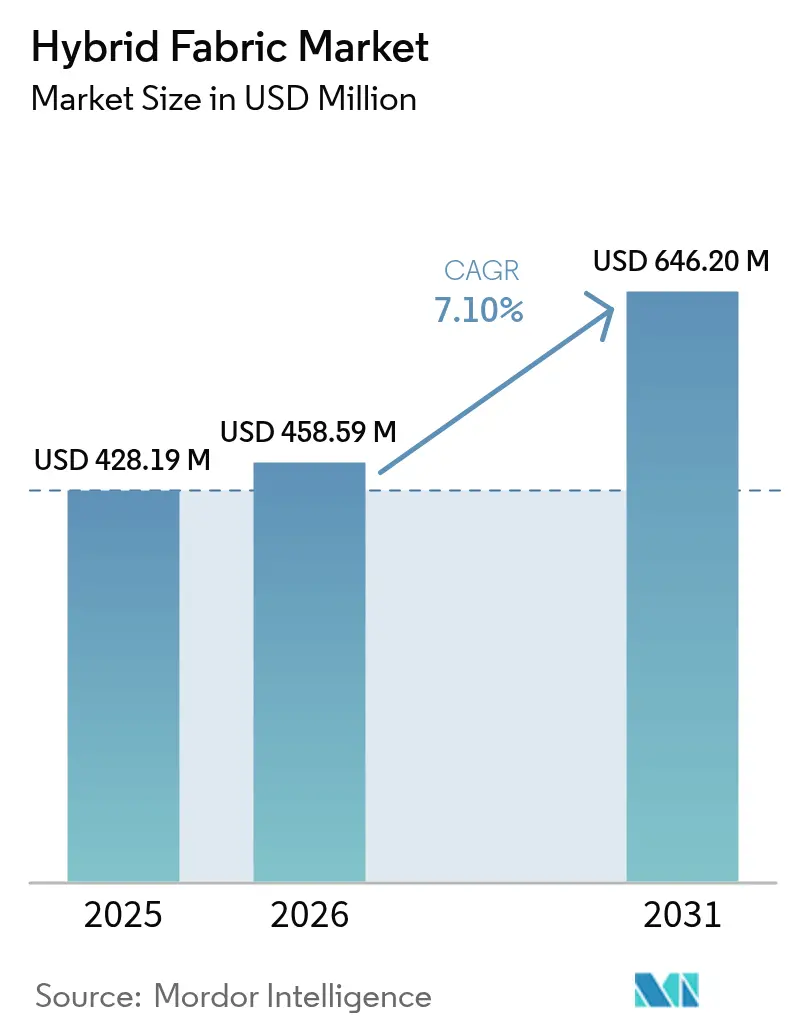

| 市場規模 (2026) | 458.59 百万米ドル |

| 市場規模 (2031) | 646.2 百万米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドファブリック市場分析

ハイブリッドファブリック市場の規模は、2025年の4億2,819万米ドルから2026年には4億5,859万米ドルへと成長し、2026年から2031年にかけての年平均成長率7.10%で2031年には6億4,620万米ドルに達する見込みです。この成長軌跡は、異なる繊維化学特性を融合させた多材料複合材が、モビリティ、エネルギー、航空宇宙分野において単一繊維ファブリックを代替しつつある状況を反映しています。自動車メーカーは軽量化規制を達成するためにハイブリッド強化材の採用を加速しており、タービンメーカーはローター長を延長するためにより軽量なブレードを必要とし、航空機メーカーはより低い厚さで高い疲労耐性を提供するファブリックを採用仕様としています。原材料サプライヤーはより幅広い製品ポートフォリオで対応し、プロセス機器メーカーは廃棄物とサイクルタイムを削減するために積層、組み紐、巻き付け工程の自動化を進めています。エンドユーザーもまたリサイクル性を重視しており、この要因が熱可塑性マトリックスを主要プログラムの主流へと押し上げています。地理的には、中国、インド、東南アジアが統合されたサプライチェーンとクリーンエネルギー部品に対する公的インセンティブにより、最大の生産拠点となっています。

主要レポートの要点

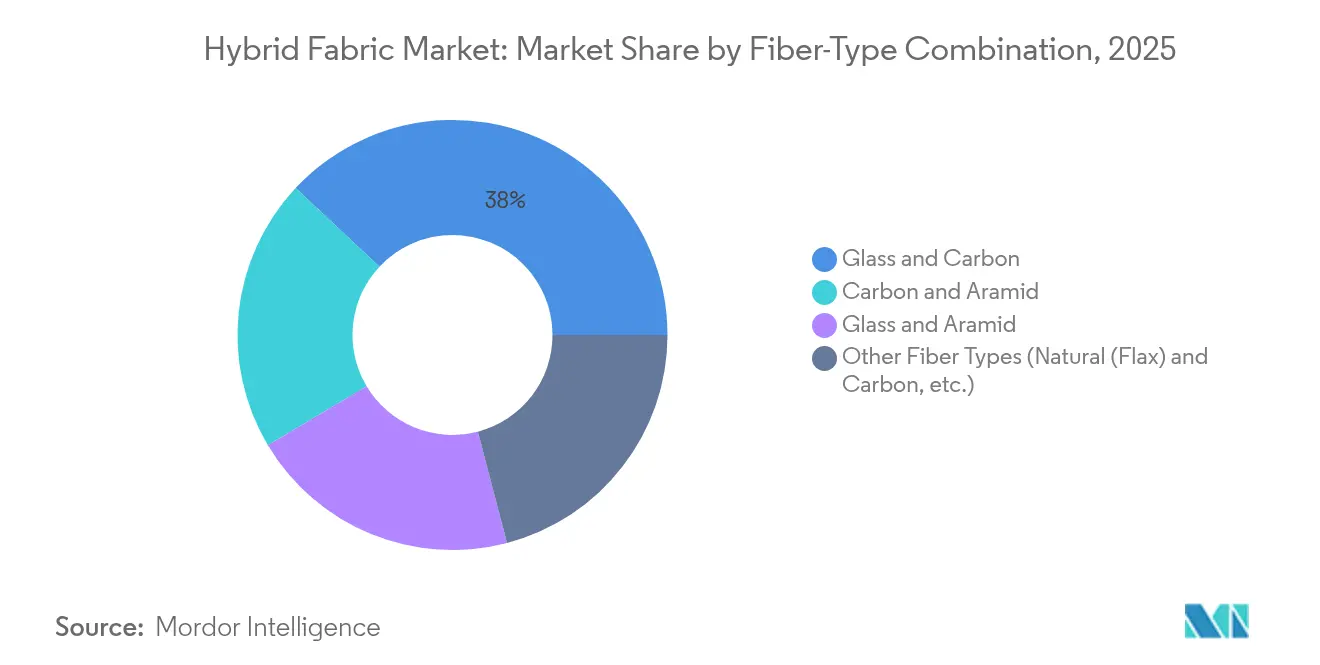

- 繊維タイプの組み合わせ別では、ガラス-カーボンハイブリッドが2025年のハイブリッドファブリック市場シェアの38.02%を獲得し、天然繊維を統合したその他の組み合わせは2031年にかけて年平均成長率9.05%で拡大する見込みです。

- 樹脂マトリックス別では、熱硬化性システムが2025年のハイブリッドファブリック市場規模の61.88%を占め、熱可塑性システムは2031年にかけて年平均成長率8.71%で成長する予測です。

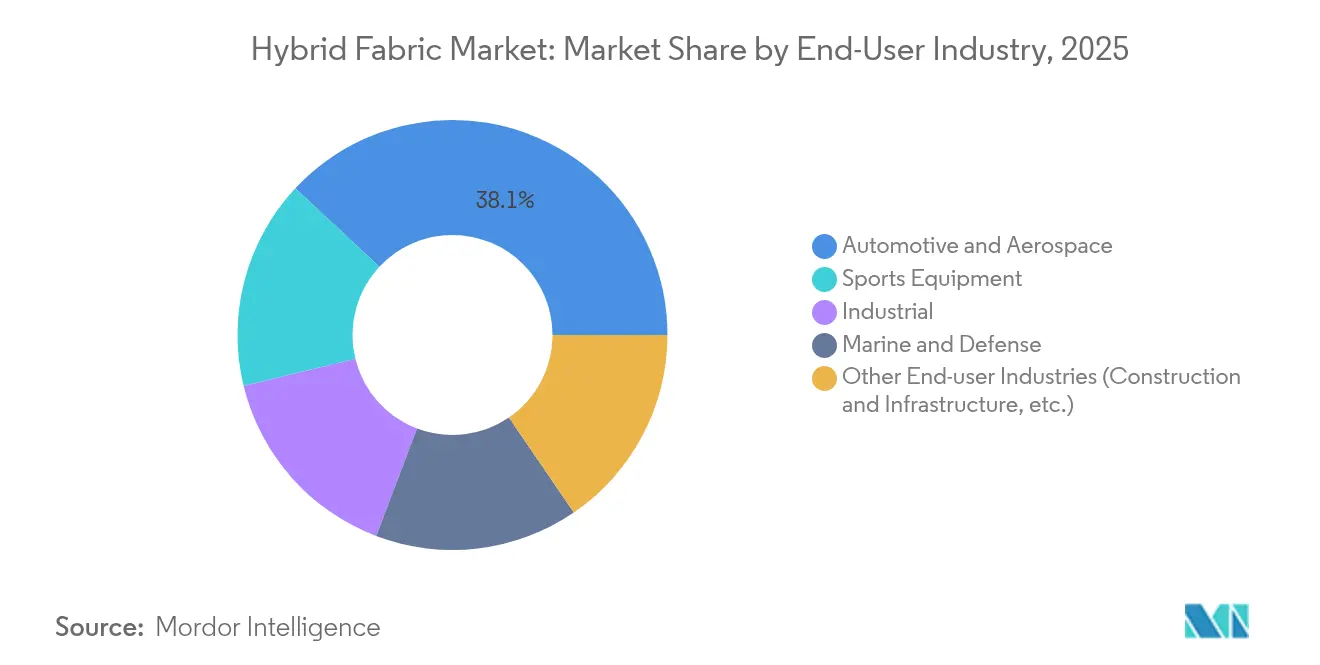

- エンドユーザー産業別では、自動車・航空宇宙が2025年のハイブリッドファブリック市場における売上シェアの38.05%を占めてトップとなり、スポーツ用品は2031年にかけて年平均成長率8.88%で拡大しています。

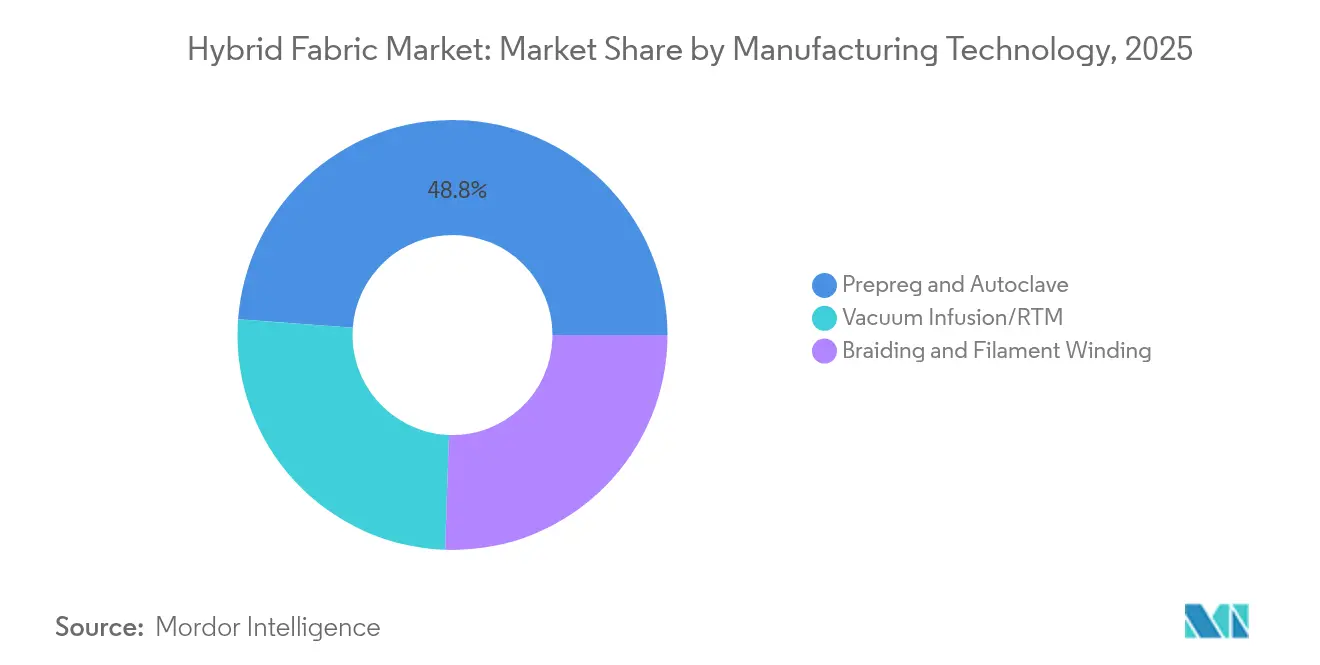

- 製造技術別では、プリプレグおよびオートクレーブ処理が2025年のハイブリッドファブリック市場規模の48.83%を占め、組み紐およびフィラメントワインディング手法は年平均成長率8.73%で拡大しています。

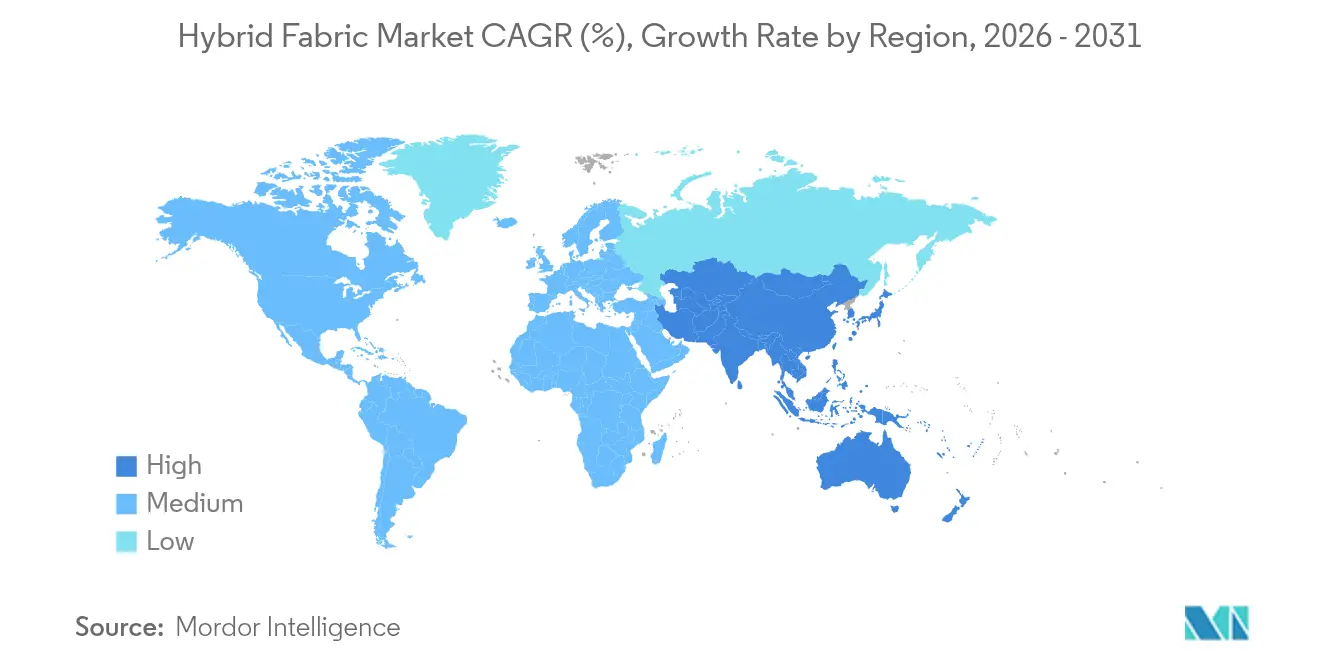

- 地域別では、アジア太平洋が2025年のハイブリッドファブリック市場シェアの42.61%を占めてトップとなり、同地域は2031年にかけて最速の年平均成長率8.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハイブリッドファブリック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガラスおよびカーボンハイブリッドに対する自動車軽量化需要 | +2.10% | 欧州およびアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| 風力タービンブレード製造からの需要増加 | +1.80% | アジア太平洋および欧州が主導するグローバル市場 | 長期(4年以上) |

| 高耐久性・耐熱性ファブリックへの需要拡大 | +1.30% | 北米および欧州が主導し、アジア太平洋へ拡大 | 中期(2〜4年) |

| カーボン繊維ファブリックの用途拡大 | +1.10% | 北米に航空宇宙の集中があるグローバル市場 | 短期(2年以内) |

| リサイクルカーボンおよびガラスハイブリッドテキスタイルの商業化 | +0.90% | 欧州が先行し、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガラスおよびカーボンハイブリッドに対する自動車軽量化需要

自動車OEMは、欧州連合が2027年までに車両質量を15%削減することを求める規制への対応として、ハイブリッド強化材の採用を加速しています。フォードのブロンコラプター向けコンポジットCブレースは、ガラス-カーボンファブリックがねじり剛性を向上させながら重量を削減する方法を示しています。バッテリー電気自動車プラットフォームは、高電圧パックを絶縁し衝突エネルギーを吸収しなければならない構造用バッテリーエンクロージャー内において同様のハイブリッドファブリック市場ソリューションを採用しています。OEMがスチールからモジュラーコンポジットアーキテクチャへ移行するにつれ、デザインスタジオはかつて溶接されていた複雑なリブやノードを成形する自由を得るため、位置決め繊維配置技術への需要が高まっています。この促進要因は、高い電気自動車普及率と公共部門の燃費目標が重なる中国およびドイツにおいて最も顕著です。

風力タービンブレード製造からの需要増加

ブレードメーカーはタワー1基あたりのエネルギー抽出量を増やすためにより長いローターを必要としていますが、1メートル延長するごとに空力荷重が急増します。LMウインドパワーはこのジレンマを、スティフネスを確保しながらも過剰な重量増加を避けるカーボン-ガラスハイブリッドスパーキャップを使用した88.4メートルブレードで解決しました。洋上設備は、塩水飛沫とヨーイングサイクルが25年の使用寿命にわたって表面層を侵食するため、疲労耐性の必要性をさらに高めています。SAERTEXはHモジュラスガラスファブリックと自己接着型ノンクリンプ製品ファミリーで対応し、積層時間を30%削減しました[1]SAERTEX、「風力ブレード用Hモジュラスガラスファブリック」、saertex.com。ハイブリッドファブリック市場への注文は数四半期先まで確保されており、繊維サプライヤーに江蘇省、グジャラート州、シュレースヴィヒ=ホルシュタイン州での能力拡大を支援する視界を提供しています。

高耐久性・耐熱性ファブリックへの需要拡大

水素動力航空は、材料仕様を極低温靭性に向けて再調整しました。マイナス253℃で液体水素を貯蔵するタンクは、純粋なカーボンソリューションよりも熱膨張率の不整合(アルファ-ベータ)が低いため、ハイブリッドガラス-カーボンファブリックに依存しています。防衛計画者もまた、破片と爆風圧の両方を撃退できる軽量装甲のためにハイブリッドファブリック産業に注目しており、アラミド-カーボンスタックがフューチャーロングレンジアサルトエアクラフトプログラムにおけるそのニッチを担っています。商業造船業者も、ライフサイクルのメンテナンスコストを削減する船体インサート向け耐腐食性ハイブリッドラミネートに同様の価値を見出しており、エンドマーケットの多様性を拡大しています。

カーボン繊維ファブリックの用途拡大

ハイブリッド構造内のカーボン含有量は、大量生産の消費者向け製品へと広がっています。カーボンとガラス強化材を組み合わせたランニングシューズのプレートは、ストライド効率を向上させる反力を提供しながら600キロメートルの耐久性を維持しています。オークリッジ国立研究所のカーボンナノファイバー技術は、熱可塑性マトリックス内の引張強度を50%向上させ、自動車生産量での航空宇宙グレードの性能への道筋を示しています。インフラ所有者は、リサイクルカーボン繊維がたわみ強度を高め鋼材の腐食問題を削減するコンクリート強化においても同様の利点を見出しており、周期的な航空宇宙需要を超えてハイブリッドファブリック市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産・認定コスト | -1.40% | 特に北米および欧州に影響を与えるグローバル市場 | 短期(2年以内) |

| カーボン繊維サプライチェーンの逼迫 | -0.90% | アジア太平洋に深刻な影響を与えるグローバル市場 | 中期(2〜4年) |

| 多材料ファブリックのリサイクル基準の欠如 | -0.70% | 欧州が規制策定を主導し、グローバルに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・認定コスト

ハイブリッドファブリックの生産には、精密なテンション制御、二重繊維含浸、多段階硬化サイクルが必要であり、資本需要が高まります。NASAの研究によれば、航空宇宙認定キャンペーンは5年を要し、ファブリックシステム1件あたり1,500万米ドルのコストがかかる場合があります[2]NASA、「複合材認定コスト研究」、nasa.gov。このため、小規模な製造業者はハイブリッドファブリック市場への参入をためらい、サプライヤーの多様性が制限されています。オートクレーブ装置は1ラインあたり1,000万米ドルの固定資産を追加し、オートクレーブ外製法も存在しますが、依然として複雑な工具類とデータ収集が必要です。こうした経済性は、明らかな軽量化メリットにもかかわらず、中級乗用車などのコスト重視セグメントの普及を遅らせています。

多材料ファブリックのリサイクル基準の欠如

ガラス、カーボン、アラミド繊維を組み合わせた共硬化ファブリックの分解は、燃焼温度が異なり、熱的回収中に繊維長が短くなるため、未解決の課題となっています。欧州委員会は、リサイクル不可能なコンポジット含有量を埋め立て制限廃棄物として分類する可能性のある使用済み車両規則の草案を作成しており、ハイブリッドファブリック産業にコンプライアンスリスクをもたらしています。明確なプロトコルが策定されるまで、OEMは自主的な認証スキームに依存しなければならず、時間制約のある消費者向け製品における大量採用が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプの組み合わせ別:ガラス-カーボンの優位性がコスト-性能バランスを牽引

ガラス-カーボンハイブリッドは2025年のハイブリッドファブリック市場シェアの38.02%を占め、剛性、疲労耐久性、適度な原材料コストの最適なバランスを強調しています。タービンスパーキャップは依然として主要な用途事例であり、カーボンが曲げ剛性を高める一方、ガラスがウェブ領域での繰り返し荷重を担います。アラミド-カーボンなどその他の組み合わせは、衝撃吸収が重要な弾道装甲やヘリコプターローターのニッチプログラムに対応しています。ミシガン大学の研究者は、超臨界CO₂処理を使用してフラックス-カーボンの弾性率を33%向上させ、繊維表面を洗浄・粗化することで、電気自動車インテリアからの関心を集める成果を上げました。 市場参加者は、同一の織り方を複数の繊維比率で提供するモジュラー製品カタログを通じてこのスペクトラムを活用しています。価格戦略は、織機のスケジューリングと樹脂混合予測を安定させる数量コミットメントに報いるものです。OEMは原材料ファブリックコストだけでなくトータルパーツコストで比較し、重量削減が小型推進ユニットや簡略化された組み立てハードウェアなどの下流メリットをもたらす場合にガラス-カーボンルートを検証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂マトリックス別:熱可塑性システムが熱硬化性優位の中で存在感を増す

熱硬化性化学品は2025年のハイブリッドファブリック市場規模の61.88%を占め、エポキシが信頼性の高い飛行認定実績と幅広いサプライヤーの利用可能性により首位を維持しています。これらの樹脂は180℃以下の温度で硬化し、生産タクトタイムに合致する促進剤を受け入れます。対照的に、PEEKやPEKKなどの熱可塑性マトリックスは340℃以上での溶融加工が必要ですが、プレスサイクルを3分に短縮でき、大量生産構造にとって大きな利点となっています。熱可塑性スクラップは再溶融も可能であり、製造業者に埋め立て費用を削減するリサイクル経路を提供しています。 採用は依然として工具コストのハードルに直面しており、金属合わせ金型が必要で、部品冷却速度は結晶化度勾配を避けるよう調整する必要があります。それでも、欧州のギガファクトリーにおけるバッテリーエンクロージャープロジェクトは熱可塑性ハイブリッドラミネートを採用しており、150℃以上の耐熱性が熱暴走事象での完全性を確保しているためです。プロセスラインはインダクション加熱とモールド内モニタリングを組み込んで繰り返し精度を確保するようになっており、これらの投資は予測期間中に海洋デッキパネルや鉄道車体シェルへと波及していくでしょう。

エンドユーザー産業別:スポーツ用品が成長リーダーとして台頭

自動車・航空宇宙は2025年のハイブリッドファブリック市場の38.05%を占めてトップとなりました。自動車メーカーは軽量化1キログラムごとのバッテリーパック容量との直接的なトレードオフを認識しており、この方程式はプレミアム車両セグメントにおいて成り立ちます。航空宇宙OEMは狭胴機プログラムでのコンポジット含有量を質量比55%まで引き上げており、ハイブリッドファブリックは局所的な剛性変化が必要なスパー、リブ、操縦翼面に不可欠となっています。 スポーツ・レジャー製品は最速の年平均成長率8.88%を記録しています。ランニングシューズメーカーはミッドソールにカーボン-ガラスプレートを採用し、自転車ブランドはチューニングされたたわみのためにクランクアームでハイブリッド積層を採用し、アーチェリーメーカーはリム性能のために天然素材-カーボンブレンドを採用しています。ハイブリッドファブリック産業は、パフォーマンス向上を強調するインフルエンサーマーケティングの恩恵を受け、消費者のプレミアム価格への支払い意欲を高めています。海洋、防衛、建設セグメントが需要を補完しており、各々がリサイクル性指標をますます考慮するようになった맞춤 기준によって管理されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造技術別:自動化が組み紐およびフィラメントワインディングの成長を牽引

プリプレグ積層に続くオートクレーブ固化は2025年のハイブリッドファブリック市場規模の48.83%を占めました。航空宇宙の主要企業はこの工程を好んでいます。空孔率は1%未満に保たれ、繊維体積分率は60%に達するという、認定に不可欠な2つの指標を実現できるためです。Hexcelの自動化プライ成形セルは現在、1分あたり1つのプリフォームを生産し、従来の手積みを70%削減しています。それでも、組み紐とフィラメントワインディングは年平均成長率8.73%で進展しており、自動化されたヘッドが1回のパスで異なる繊維の個別バンドルを配置できるため、圧力容器やトルクシャフトに最適です。 ロボット統合型ワインディング装置は10メートルの部品まで対応し、繊維配置速度100m/分で稼働し、総変換コストに占める労働コストを5%未満に削減します。真空注入およびRTMプロセスはコストと性能の中間に位置し、160℃以下の金型温度で稼働し、再使用可能なシリコーンバッグを使用して消耗品費用を大幅に削減します。革新的なオートクレーブ外硬化技術は、スマートブラダーによって圧力を加えることで、従来のオートクレーブ部品と同等の層間せん断強度を実現し、ハイブリッドファブリック市場の経済性を中量輸送構造に適合させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のハイブリッドファブリック市場シェアの42.61%を占めました。中国は2024年に75GWの風力発電容量を設置し、ブレード生産スロットの18ヶ月前に対応するガラス-カーボンファブリックの数量を発注しました。北京の「中国製造2025」計画は先進コンポジット製造を戦略的柱と位置づけており、バリューチェーンを国内に集約する企業に税制優遇を付与しています。インドはグジャラート州およびタミル・ナードゥ州での植物省とタミル・ナードゥ州での輸出に対してFOB価格の4%を還付する生産連動型インセンティブ(PLI)スキームを追随しており、グローバルな第一階層企業がグジャラート州とタミル・ナードゥ州に製造拠点を設けるよう促しています。 北米はワシントン州、カンザス州、アラバマ州の航空宇宙・防衛ハブに牽引され、強固な収益創出を示しています。NASAランゲー研究センターのHiCAMプロジェクトはコンポジット機体の製造速度を4倍にすることを目指しており、東レのエンジニアは4時間以内に硬化するカスタマイズされたプリプレグシステムを供給しています。カナダはパイロットラインを共同出資する国家先進材料スーパークラスターを通じて協力しており、メキシコはUSMCA(米国・メキシコ・カナダ協定)下での無関税コンポジット部品により自動車基盤を強化し、原材料繊維を輸入する場合でもコスト競争力を向上させています。 欧州はエネルギー価格の高騰にもかかわらず堅固な地位を維持しています。北海の洋上風力発電所はドイツとデンマークのコンバーターから出荷されたハイブリッドスパーキャップに依存しており、地域の自動車メーカーは次世代バッテリー電気自動車に平均10%のコンポジット含有量を義務付けています。欧州委員会もまた規制の最前線を牽引しており、循環経済指令がOEMに製品発売前にリサイクル経路を確認することを求めています。この環境は天然繊維ハイブリッドと低温熱可塑性樹脂の研究開発を促進し、生産量がアジアにシフトしても欧州が知的財産において関連性を維持することを確保しています。

競合状況

ハイブリッドファブリック市場は中程度の断片化を示しています。Hexcel、東レ、SAERTEXは専有繊維化学品と前含浸技術を通じて航空宇宙と風力発電の既存ポジションを守っています。新規参入企業は天然繊維およびZ軸強化ファブリックにニッチを構築しています。Owens Corningによるガラス繊維事業の7億5,500万米ドルでのPraana Groupへの売却は上流の競合状況を再編し、能力統合における合併・買収の役割を強調しています。Solvayはコンポジットワン(Composites One)へのプロセスマテリアル部門の売却を進めており、高利益率の特殊ポリマーに注力するとともに、熱可塑性拡大のための資本を解放しています。

競争はますます自動化に依存しています。閉ループデジタル製造を提供できる企業は、欠陥追跡可能性が保証コストを抑制するため、長期契約を獲得します。もう一つのベクターはサプライチェーンの強靭性であり、顧客は政治リスクをヘッジするために二大陸にわたって工場を運営するベンダーを好みます。知的財産の申請は、異種繊維間の界面接合を改善するハイブリッド積層アーキテクチャと表面処理化学品に集中しています。ベンチャー投資家もこれに注目し、ボストンマテリアルズ(Boston Materials)のZ軸繊維技術の商業展開を加速するために1,350万米ドルを投資しています。

ホワイトスペースの機会は、リサイクルカーボンブレンドと構造用バッテリー統合にあります。垂直統合と特化した応用エンジニアリングを組み合わせた企業は、設計サイクルを短縮しようとするOEMとの共同開発契約を獲得しています。市場リーダーは、廃棄物の引き取り保証を含む複数年間供給プログラムに顧客を取り込み、持続可能性指標をめぐる利害を一致させることでシェアを維持しています。

ハイブリッドファブリック産業のリーダー企業

Hexcel Corporation

SAERTEX GmbH & Co.KG

SGL Carbon

Solvay

Toray Hybrid Cord,Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Owens Corningは、ガラス繊維強化材事業をPraana Groupへ売却する契約を締結しました。売却された事業は、軽量で耐久性のある材料ソリューションの進歩を支援することで、ハイブリッドファブリック市場に大きく貢献すると期待されています。

- 2024年4月:帝人株式会社は、米国子会社であるTeijin Automotive Technologies North Americaをアウレリアス・プライベート・エクイティ(Aurelius Private Equity)に売却しました。この取引は、自動車・輸送市場においてハイブリッドファブリックを含む軽量コンポジット材料の重要性が高まっていることを示しています。

世界のハイブリッドファブリック市場レポートの調査範囲

ハイブリッドファブリック市場レポートには以下が含まれます:

| ガラスとカーボン |

| カーボンとアラミド |

| ガラスとアラミド |

| その他の繊維タイプ(天然(フラックス)とカーボンなど) |

| 熱硬化性(エポキシ、ポリエステル、ビニルエステル) |

| 熱可塑性(PP、PA、PEEK、PEKK) |

| 自動車・航空宇宙 |

| 産業 |

| 海洋・防衛 |

| スポーツ用品 |

| その他のエンドユーザー産業(建設・インフラなど) |

| プリプレグおよびオートクレーブ |

| 真空注入/RTM |

| 組み紐およびフィラメントワインディング |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 繊維タイプの組み合わせ別 | ガラスとカーボン | |

| カーボンとアラミド | ||

| ガラスとアラミド | ||

| その他の繊維タイプ(天然(フラックス)とカーボンなど) | ||

| 樹脂マトリックス別 | 熱硬化性(エポキシ、ポリエステル、ビニルエステル) | |

| 熱可塑性(PP、PA、PEEK、PEKK) | ||

| エンドユーザー産業別 | 自動車・航空宇宙 | |

| 産業 | ||

| 海洋・防衛 | ||

| スポーツ用品 | ||

| その他のエンドユーザー産業(建設・インフラなど) | ||

| 製造技術別 | プリプレグおよびオートクレーブ | |

| 真空注入/RTM | ||

| 組み紐およびフィラメントワインディング | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ハイブリッドファブリック市場の現在の規模はどのくらいですか?

ハイブリッドファブリック市場規模は2026年に4億5,859万米ドルに達し、年平均成長率7.10%で2031年には6億4,620万米ドルに成長する見込みです。

どの地域がハイブリッドファブリック市場をリードしていますか?

アジア太平洋が42.61%のハイブリッドファブリック市場シェアで首位を占めており、2031年にかけて年平均成長率8.54%で最速成長地域でもあります。

最も急速に拡大しているエンドユーザーセクターはどこですか?

スポーツ用品がパフォーマンス材料に対する消費者のプレミアム需要を背景に年平均成長率8.88%で最速成長のエンドユーザーセグメントです。

熱可塑性ハイブリッドファブリックが普及している理由は何ですか?

熱可塑性システムはサイクルタイムの短縮とリサイクル性の利点を提供しており、熱硬化性優位の中でも年平均成長率8.71%を牽引しています。

自動化はハイブリッドファブリックの生産にどのような影響を与えていますか?

自動化された組み紐およびフィラメントワインディング装置は労働コストを削減し繰り返し精度を向上させ、これらの技術の年平均成長率8.73%を促進しています。

ハイブリッドファブリック産業が直面する主要な抑制要因は何ですか?

高い生産および認定コストが依然として最大のハードルであり、特に中小規模の製造業者における短期的な普及を妨げています。

最終更新日: