サーマルトランスファーラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

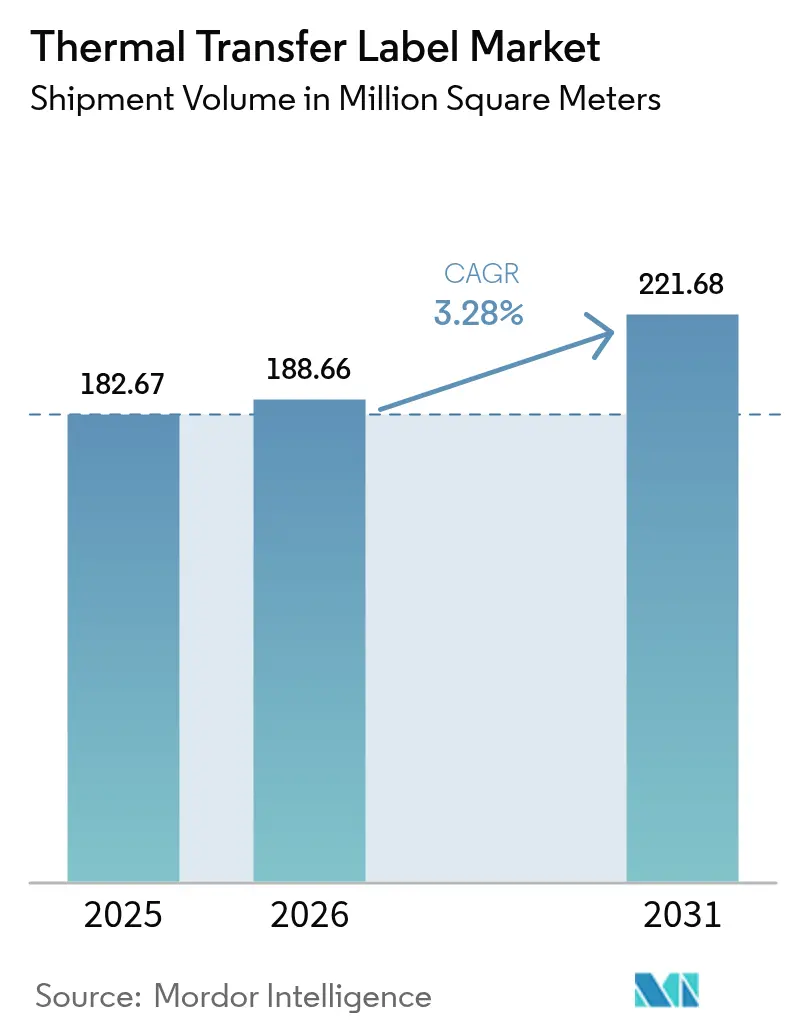

| 市場取引高 (2026) | 188.66 百万平方メートル |

| 市場取引高 (2031) | 221.68 百万平方メートル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるサーマルトランスファーラベル市場分析

サーマルトランスファーラベル市場規模は、2025年の1億8,267万平方メートルから2026年には1億8,866万平方メートルへと拡大し、2026年から2031年にかけて年平均成長率3.28%で推移し、2031年には2億2,168万平方メートルに達すると予測されます。サーマルトランスファーラベル市場は、医薬品・食品・電子機器分野における規制コンプライアンス要件の厳格化を背景に、急速な拡大期から安定した成長段階へと移行しています。ポリプロピレンおよびポリエステル基材の採用が増加しているのは、これらの素材が耐薬品性と高温プロセス耐性を有するためであり、ライナーレスフォーマットおよびブロックチェーン対応「スマート」タグが機能的な用途を拡大しています。電子商取引のフルフィルメントセンターを中心とした自動化への投資は、機械的な取り扱いに耐える高解像度バーコードおよびRFID対応ラベルへの需要を強化しています。一方で、樹脂価格の変動、短納期パッケージングにおけるエコソルベントインクジェットへの代替、シリコーンライナーのリサイクルにおけるボトルネックが、サーマルトランスファーラベル市場の近期の上昇余地を抑制しています。

レポートの主要ポイント

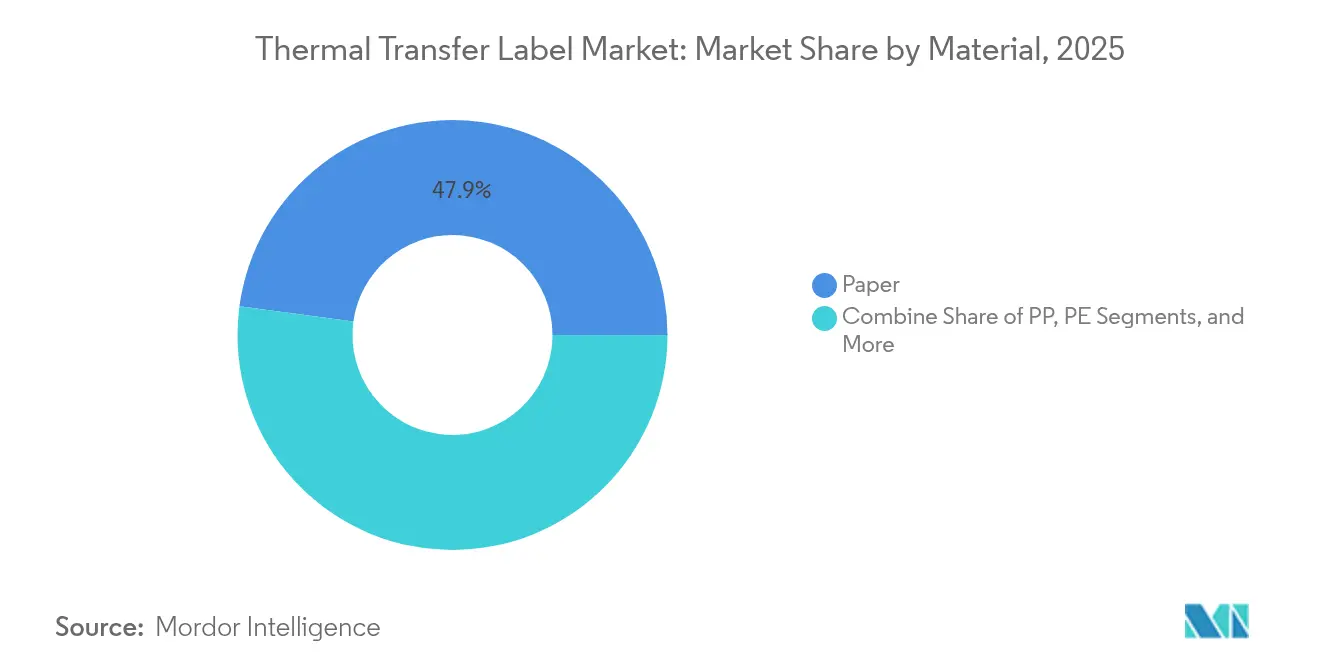

- 素材別では、紙が2025年のサーマルトランスファーラベル市場シェアの47.86%を占めました。ポリプロピレンは2031年にかけて年平均成長率7.15%で拡大すると予測されています。

- リボンタイプ別では、フルワックスが2025年のサーマルトランスファーラベル市場規模の41.85%を占め、フルレジンは年平均成長率6.21%で拡大しています。

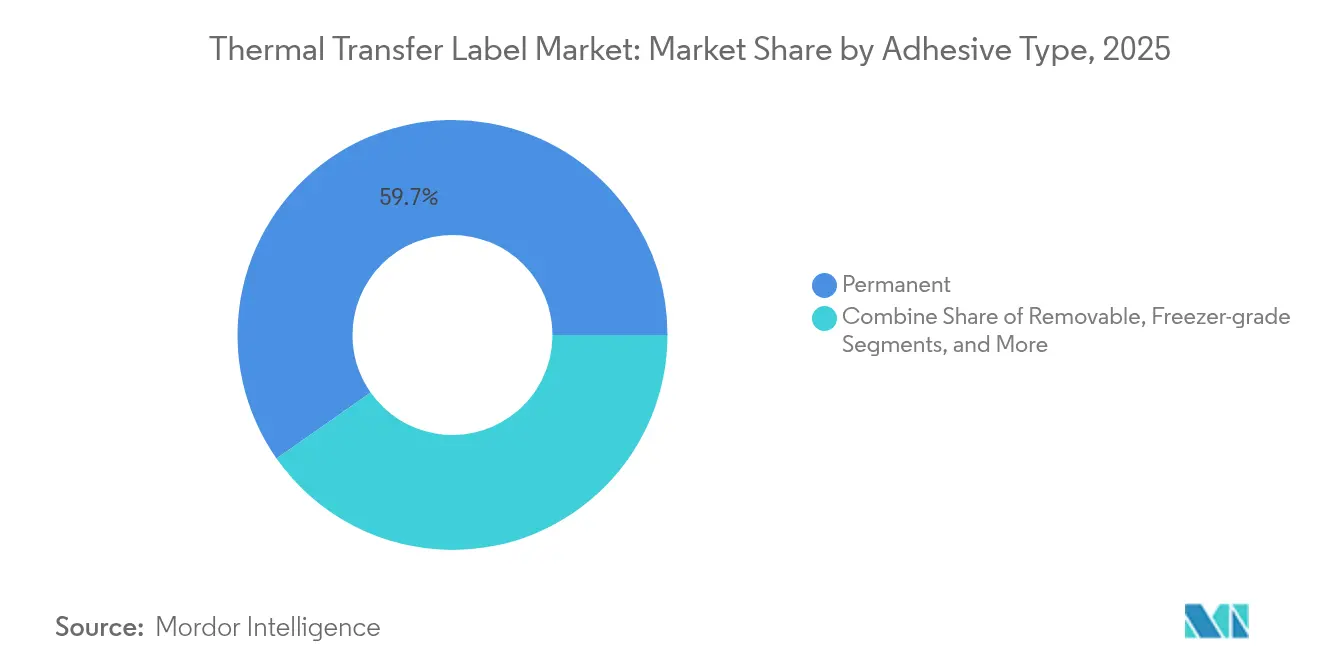

- 粘着剤別では、永久グレードが2025年のサーマルトランスファーラベル市場シェアの59.74%を占め、冷凍庫グレードは2031年にかけて年平均成長率7.63%で伸長しています。

- エンドユーザー産業別では、物流・輸送が2025年に売上高シェア30.05%でトップとなり、ヘルスケア・医薬品が最速の年平均成長率8.02%を示しています。

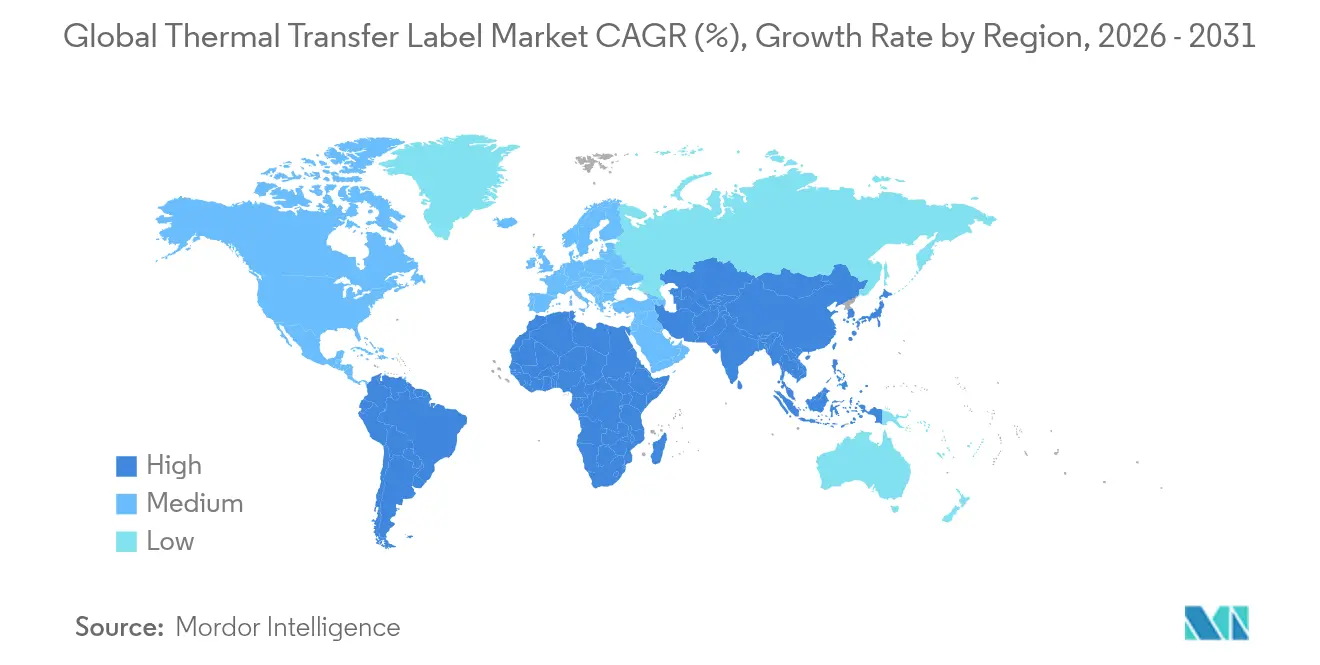

- 地域別では、北米が2025年のサーマルトランスファーラベル市場シェアの35.10%を保有し、アジア太平洋地域は2031年にかけて年平均成長率6.92%での成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サーマルトランスファーラベルのグローバル市場トレンドと市場動向

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘルスケアにおける単位用量・検体追跡に関する義務規制 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 高温電子機器ライン向けポリエステルラベルの採用 | +0.6% | グローバル、アジア太平洋地域の製造ハブに集中 | 長期(4年以上) |

| 電子商取引フルフィルメントの自動化(バーコードおよびRFIDのアップグレード) | +0.7% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| クイックサービスレストランにおけるライナーレスTTメディアの採用 | +0.4% | 北米および欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 偽造防止トレーサビリティ向けブロックチェーン対応スマートラベル | +0.3% | グローバル、医薬品および高級品での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケアにおける単位用量・検体追跡に関する義務規制

2024年に発効した医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)のマイルストーンにより、すべての処方薬パッケージに、流通・保管を通じて判読可能な標準化された数値識別子の表示が義務付けられています。そのため製薬ラインでは、滅菌処理およびコールドチェーン時の温度変化に耐える印字コードを持つ高耐久性サーマルトランスファーリボンが指定されています。Cardinal Healthなどのコントラクトパッケージャーは、毎月数百万の単位用量を処理する設備にシリアル化モジュールを統合しています。[1]Cardinal Health、「包装から患者へ:シリアル化成功のためのガイド」、cardinalhealth.com検査ネットワークも検体識別に同じ基準を採用しており、サーマルトランスファーラベル市場が診断用バイアルおよびスライド追跡分野へ拡大しています。新興のデジタル表示ラベルはステータス表示機能を提供するものの、規制されたワークフロー内ではサーマルトランスファーが義務付けられたハードコピーバックアップとして残存しています。この移行は新たなベースライン数量を固定化し、エタノールおよびオートクレーブサイクルへの耐性を備えた樹脂リッチリボンへの需要を増大させています。

高温電子機器ライン向けポリエステルラベルの採用

鉛フリーはんだおよびより微細なピッチ部品により、プリント基板はリフロー温度260℃近くに曝されます。150℃定格のポリエステルラベルは、波はんだおよび洗浄工程においてトレーサビリティデータを保護し、プレミアムポリイミドフォーマットは航空宇宙および自動車向けの300℃プロファイルにも耐えます。 アジアのファブは現在、これらの基材をRFIDインレイと組み合わせて同等の耐熱性を確保しており、リボンの化学組成はシリコン変性および酸化セラミック充填樹脂の方向へ進んでいます。Brady Corporationの過酷環境向けポリエステルシリーズは、さらにUV耐性と耐溶剤性を付加しており、現在求められる熱的・化学的・屋外耐性の組み合わせを体現しています。 高温電子機器の成長は、サーマルトランスファーラベル市場を平均年平均成長率以上に押し上げています。

電子商取引フルフィルメントの自動化(バーコードおよびRFIDのアップグレード)

ロボットピッキングシステムおよびRFID対応在庫管理が現代のフルフィルメントセンターを席巻しています。Walmartの一般商品に対する段階的なRFID義務化により、自動ソーターに耐えるタグの取り付けがサプライヤーに求められています。ダイレクトサーマル配送ラベルは摩擦によりにじみやすいため、オペレーターはレジン強化サーマルトランスファーフォーマットに切り替え、繰り返しの搬送後でも99.9%のスキャン率を維持しています。米国郵政公社(United States Postal Service)が18万台のラベルプリンターを更新した際には、両モード対応機を採用しつつ、長距離バーコードにはサーマルトランスファーを推奨しました。季節的な急増により小包のスループットが倍増し、誤仕分けを削減するリボンの価値が高まっており、サーマルトランスファーラベル市場と電子商取引成長との連動性が浮き彫りになっています。

クイックサービスレストランにおけるライナーレスTTメディアの採用

クイックサービスの厨房では、時間に敏感な注文ラベルが毎日数千枚発行されます。ライナーレスロールは、従来のラベル廃棄物の約半分を占めるシリコーンキャリアを排除し、廃棄コストを大幅に削減するとともに、持続可能性への誓約と整合します。再配置可能な粘着剤により、スタッフは残留物なしにチケットを調理カウンターから配達バッグへ移動できます。Iconex Sticky Mediaはプラテンのアップグレード後に既存プリンターに適合し、グローバルコーヒーチェーンなどの先行導入者がロールあたりのラベル数を40%増加させ、ピーク時のロール交換を削減することを可能にしました。新型ディスペンサーには初期費用が伴うものの、廃棄料金の節約とスムーズなワークフローが、サーマルトランスファーラベル市場内のライナーレスサブセグメントの安定的な成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊樹脂価格の変動 | -0.5% | グローバル、北米および欧州で顕著 | 短期(2年以内) |

| 短納期パッケージングにおけるエコソルベントインクジェットへのシフト | -0.3% | 欧州および北米、アジア太平洋地域でも新興 | 中期(2〜4年) |

| シリコーン加工剥離ライナーのリサイクルにおけるボトルネック | -0.2% | グローバル、EUにおける規制圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊樹脂価格の変動

ポリエチレンおよびポリプロピレンフィードストックは、リボンベースフィルムコストの大部分を占めています。最近の供給混乱時に特殊樹脂の追加料金が40%急騰した際、薄いマージンのコンバーターは在庫保有を躊躇しました。サーマルトランスファーラベルには均一なコーティング粘度が必要なため、生産者はエンドユーザーの印刷プロファイルを再認定することなく、より安価な代替品に単純に切り替えることができません。北米のサプライヤーはシェールガス価格の優位性を享受していますが、欧州のプロセッサーは高いエネルギー費用と積極的な炭素税によりマージンがさらに圧迫されています。ヘッジングおよびマルチソーシング戦略はリスクを軽減するものの、頻繁な価格再交渉により顧客が長期契約を締結する意欲が低下し、サーマルトランスファーラベル市場の拡大を抑制しています。

短納期パッケージングにおけるエコソルベントインクジェットへのシフト

デジタル印刷機は現在、5,000ユニット未満のバッチに対してもフルカラーラベルを許容できるコストで出力できるようになっています。毎シーズンアートワークを刷新するブランドは、リボン交換不要で写真画像を実現できるエコソルベントインクジェットラインをますます好むようになっています。[2]Konica Minolta、「2025年のラベルおよびパッケージング産業の予測」、konicaminolta.eu BrotherのZINK技術は消耗品なしで印刷し、耐水性を持ち、プロモーション用ステッカーにとってニッチな脅威をもたらしています。サーマルトランスファーが耐薬品性と大量印刷の経済性に優れる一方で、小規模な季節的ジョブの喪失は総スループット成長を縮小させています。コンバーターはハイブリッドサービスを提供することで対応していますが、カラーインクジェットへの緩やかなシフトは、短納期パッケージング支出におけるサーマルトランスファーラベル市場のシェアに下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:合成材料の台頭の中で紙の強みが持続

2025年において、紙はサーマルトランスファーラベル市場シェアの47.86%を占め、出荷用カートンラベルにおける低コストと入手容易性が寄与しています。このセグメントの数量は小包成長とともに拡大を続けていますが、価格感度が売上高成長を制限しています。ポリプロピレンは、化学品ドラム・オイルフィルター・医薬品バイアルが耐湿性フィルムへと移行するにつれ、2031年にかけて年平均成長率7.15%で予測されています。ポリエチレンはスクイーズ可能なパッケージを支えていますが、成長率は中一桁台と緩やかです。ポリエステルとポリイミドは合わせて小規模ながら高収益なセグメントを形成し、高温電子機器サブセクターに不可欠な存在です。ウェスタンミシガン大学(Western Michigan University)の再パルプ化可能なシリコーン剥離ライナー技術は、紙のリサイクル適性を高めることを目指しており、その優位性を長期化させる可能性があります。コンバーターが企業の持続可能性目標と足並みを揃える中、全基材にわたってリサイクル含有量試験が進展しており、サーマルトランスファーラベル市場における素材選定において環境性能が経済性と同等の重要性を持つようになっていることを示しています。

コスト主導の物流分野における紙の優位性は継続しますが、規制の変化がプレミアム層を再形成しています。医薬品シリアル化規制により、オートクレーブおよび極低温条件に対応できる基材が求められ、コーティング合成フィルムへのシェア移行が進んでいます。電子機器組立業者は、フラックス溶剤に耐えるUL認定ポリエステルを要求しています。DNPのV300樹脂リボンは、これらのメディアの90%への印刷認定を取得しており、コンバーターの在庫管理を簡素化するクロスコンパティビリティの向上を示しています。したがって素材サプライヤーは、サーマルトランスファーラベル市場で価値を獲得するため、紙の生産能力と高マージン合成素材への投資のバランスを取る必要があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

リボンタイプ別:ワックスの基盤が樹脂へのアップセルを可能にする

フルワックスリボンは2025年のサーマルトランスファーラベル市場規模の41.85%を供給し、広大な配送・在庫タグ基盤に対応しています。しかし高温および溶剤リッチ環境が、フルレジングレードの年平均成長率6.21%を牽引しています。ワックスレジンハイブリッドは、適度なプレミアムで耐擦傷性を提供することでギャップを埋め、自動車部品流通および化学品倉庫ラベルで人気を博しています。DNPのリボンアーキテクチャは、バックコート・フィルム・プライマー・インク・オーバーコートの5層構造を有し、それぞれが熱拡散と印字ヘッド保護のために最適化されています。ARMOR-IIMAKの無溶剤コーティングプロセスはVOC排出を削減し、リボン工場をISO 14001基準に適合させるとともに、バイヤーがますます求めるサステナビリティの訴求を強化しています。

電子機器・航空宇宙・医療機器製造の成長と並行して、樹脂への需要が高まっています。波はんだラインでは、260℃サイクルを複数回経た後も印字の鮮明さを維持する能力が求められており、これはワックス系化学組成の能力を超えています。コンバーターは、イソプロピルアルコール拭き取りテスト下でのバーコードの生涯読み取り可能性を実証することでアップセルを行っています。一方、価格に敏感な物流オペレーターは、露出リスクが最小限のカートン向けにワックスを引き続き指定しています。この二極化により、ワックスの数量は高水準を維持しますが、サーマルトランスファーラベル市場における利益の源泉は高度な樹脂へとシフトしています。

粘着剤タイプ別:永久グレードがコールドチェーン拡大を支える

永久粘着剤は2025年のサーマルトランスファーラベル市場シェアの59.74%を占め、段ボール・PET・HDPE包装全般でデフォルトの選択肢となっています。バイオ医薬品・冷凍食品・ワクチンバイアルがグローバルのコールドチェーン距離を伸ばすにつれ、冷凍庫グレード製品が最速の年平均成長率7.63%を記録しています。マイナス20℃以下でも粘着力を持ち、結露に耐えるアクリル配合物は、トレーサビリティを損なうラベル剥落を防いでいます。剥離可能粘着剤はレンタルトートおよび再使用可能コンテナに、高タック仕様は重工業における凹凸のある鋳物や油膜のある金属表面への接着に使用されています。

粘着剤メーカーは食品接触適合性と滅菌耐性の認証を積極的に取得しています。医療機器メーカーは、残留物なしにエチレンオキシドおよびガンマ線サイクルに耐えるラベルを要求しています。UV安定化学組成は屋外資産タグをサポートしています。Bradyのオールウェザービニルシリーズは、強力な粘着性と柔軟な基材面を組み合わせ、粗面または曲面への確実な貼り付けを実現しています。このような特殊ソリューションは高いマージンを生み出し、サーマルトランスファーラベル市場内における粘着剤選定を重要な差別化要因として強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:物流のリーダーシップとヘルスケアの成長勢いの融合

物流・輸送は2025年の売上高の30.05%を占め、年間数十億点のアイテムを出荷する小包ネットワークによって牽引されています。自動化アップグレードがバーコードスループットの上昇を維持し、コアのワックスリボン消費を持続させています。ヘルスケア・医薬品は年平均成長率8.02%でトップの成長を示しており、耐久性仕様を高めるDSCSAシリアル化および検体追跡が反映されています。食品・飲料プロセッサーは危害要因分析コンプライアンスに対応するため冷凍庫グレードラベルを採用し、工業メーカーは資産識別・安全標識・仕掛品追跡にサーマルトランスファーを活用しています。半導体ファブは、ウェーハエッチングおよびプローブ工程を経て固有デバイス識別子を保持する微小ポリエステルラベルの採用を推進しています。

Avery Dennisonのインテリジェントラベルは、オムニチャネル食料品向けにRFIDと従来の印刷を組み合わせており、TraceLink はSiegfriedの滅菌ラインにわたるシリアル化展開を文書化しています。エンドユーザーは現在、コストだけでなくデータキャプチャの精度と環境フットプリントによってラベリングを評価しています。このシフトは、メディア・リボン・ソフトウェアの統合バンドルを提供できるコンバーターを有利にし、サーマルトランスファーラベル市場全体においてソリューションベースの競争を強化しています。

地域分析

北米は2025年のサーマルトランスファーラベル市場シェアの35.10%を占め、米国食品医薬品局(FDA)による厳格なシリアル化規制と広大な電子商取引インフラがその背景にあります。米国の小包運送業者は毎日数億枚のラベルを印刷しており、信頼性の高い機械読み取り性によって人員削減を実現しています。カナダとメキシコは自動車VINおよび越境コンプライアンス数量を加え、需要をさらに安定させています。Zebra Technologiesは2025年第1四半期に純売上高が11.3%増の13億800万米ドルに達したと報告しており、自動化予算が安定した消耗品需要へと転換している様子を示しています。緩やかなGDP成長が数量拡大を制限しますが、規制の厳格性が地域のサーマルトランスファーラベル市場の高い下限を維持しています。

アジア太平洋地域は、中国・韓国・台湾の電子機器クラスターが耐熱基材を必要としていることに牽引され、2031年にかけて最高の年平均成長率6.92%を達成すると予測されています。インドのワクチンおよびジェネリック医薬品輸出ブームがシリアル化設備の導入を加速させており、ASEAN(東南アジア諸国連合)の電子商取引大手は完全自動化フルフィルメントハブへの投資を進めています。DNP Imagingcomm Asiaはローカルリボンコーティングラインを拡張し、リードタイムの短縮と為替リスクのヘッジを図っています。同地域は生産能力と価格を優先していますが、ポリエステルおよび樹脂製品への価値移行により、平方メートル成長を上回る速度で収益が拡大しています。

欧州は厳格な包装廃棄物規制と、ライナーレス採用におけるリーダーシップのバランスを取っています。CELAB-Europeは2025年までに剥離ライナーのリサイクル率75%を目標に掲げており、コンバーターにリサイクル可能またはライナーレスフォーマットの試験を促しています。ドイツとイタリアは、耐久性のある識別を必要とする自動車および食品機械の輸出を維持しており、フランスと英国は化粧品および蒸留酒の偽造防止を強制しています。ロシアの数量は制裁により縮小していますが、湾岸諸国が医薬品ハブを構築する中で中東の需要が高まっています。アフリカの成長は萌芽的ながら有望であり、農業輸出がトレーサブルなコールドチェーンラベリングを必要としています。ブラジルが主導する南米は、冷凍庫グレード粘着剤に依存するサトウキビエタノールドラムラベルおよび牛肉輸出を取り込んでいます。これらのダイナミクスが相まって、サーマルトランスファーラベル市場全体で地域固有のイノベーションが活発な状態を維持しています。

競合環境

サーマルトランスファーラベル市場は中程度の断片化を示しています。上位5社がコーティング・コンバーティング・流通の統合フットプリントを活かし、合算売上高の約55%を占めています。CCL Industriesは2024年第4四半期の売上高が18億1,250万米ドルに達したと報告しており、ヘルスケアおよび高温電子機器セクターへのクロスセルが寄与したとしています。Avery Dennisonは現在、売上高の約半分をインテリジェントおよび高付加価値カテゴリーから得ており、コモディティの白紙媒体からデータリッチメディアへのシフトを際立たせています。Brady、Mativ、DNPが主要層を構成し、それぞれ持続可能なコーティングと過酷環境への対応資格を重視しています。

戦略的買収は生産能力よりも補完的技術を対象としています。OMNI SystemsはHoneywell Mediaを買収し、プレミアム合成フィルムの供給を確保するとともに、プライベートラベルプログラムのリーチを拡大しました。MCCによるStarport Technologiesの買収は、飲料およびパーソナルケアブランド向けスマートラベルデザインへと範囲を広げています。改ざん防止フェイスストック・ライナーレススリッター・複合ホログラフィックバリアに関する特許出願は、継続的な研究開発(R&D)の強度を示しています。

サーマルトランスファーラベル産業のリーダー企業

CCL Industries

3M

Lintec

Constantia Flexibles

Honeywell International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Avery Dennisonが、CleanFlake粘着技術を使用し、プラスチックリサイクル業者協会(Association of Plastic Recyclers)によってPETリサイクル適合として認定された最初のRFIDラベルを発売しました。

- 2025年4月:UPM Raflatacが、すべての顧客見積もりに製品カーボンフットプリントの提供を開始しました。

- 2025年1月:Avery Dennisonが、アパレルおよび食品セクター向けインテリジェントラベルの高一桁台成長を報告しました。

- 2024年8月:CCL Label、Innovia、Checkpoint Systemsが、Fachpack 2024においてスマートポーチのコンセプトを披露しました。

サーマルトランスファーラベルのグローバル市場レポートの範囲

本調査は、サーマルトランスファー印刷産業のサブセットであるサーマルトランスファーラベル市場の需要を追跡しています。調査対象となる主要セグメントには、素材別(紙、ポリエステル、PP、PE)およびエンドユーザー業種別(食品・飲料、ヘルスケア、物流・輸送、工業製品、半導体・電子機器、小売、その他のエンドユーザー業種)のセグメンテーションが含まれます。本調査は、COVID-19がサプライチェーン全体に与える影響および需要側の市場ダイナミクスへの影響を分析しています。市場推計は米ドル百万単位の売上高を示しています。

| 紙 |

| ポリエステル(PET) |

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| その他の素材 |

| フルワックス |

| ワックスレジン |

| フルレジン |

| 永久 |

| 剥離可能 |

| 冷凍庫グレード |

| 高タック・特殊 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 物流・輸送 |

| 工業製品 |

| 半導体・電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材別 | 紙 | ||

| ポリエステル(PET) | |||

| ポリプロピレン(PP) | |||

| ポリエチレン(PE) | |||

| その他の素材 | |||

| リボンタイプ別 | フルワックス | ||

| ワックスレジン | |||

| フルレジン | |||

| 粘着剤タイプ別 | 永久 | ||

| 剥離可能 | |||

| 冷凍庫グレード | |||

| 高タック・特殊 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| 物流・輸送 | |||

| 工業製品 | |||

| 半導体・電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

サーマルトランスファーラベル市場の現在の規模はどのくらいですか?

サーマルトランスファーラベル市場規模は2026年に1億8,866万平方メートルを記録し、年平均成長率3.28%で推移し、2031年までに2億2,168万平方メートルに達すると予測されています。

サーマルトランスファーラベル市場内で最も急速に成長しているセグメントはどれですか?

ポリプロピレン素材が最も急速に拡大しており、耐薬品性の産業用途により2031年にかけて年平均成長率7.15%を達成しています。

冷凍庫グレード粘着剤が注目を集めている理由は何ですか?

バイオ医薬品および冷凍食品向けコールドチェーン物流の成長が冷凍庫グレード粘着剤を押し上げており、氷点下での接着強度を維持するため年平均成長率7.63%を示しています。

規制上の義務規制は市場需要にどのような影響を与えていますか?

米国のDSCSAシリアル化および類似のグローバルトラッキング規制により、製薬ラインは耐久性のあるサーマルトランスファーラベルの採用を余儀なくされており、予測CAGR に+0.8%を加算しています。

デジタル印刷はサーマルトランスファー技術に取って代わっていますか?

エコソルベントインクジェットが短納期カラー作業の一部を吸収していますが、特に物流・ヘルスケア・電子機器分野において、サーマルトランスファーは大量・高耐久性ラベリングの優先技術であり続けています。

最終更新日: