ベトナム半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

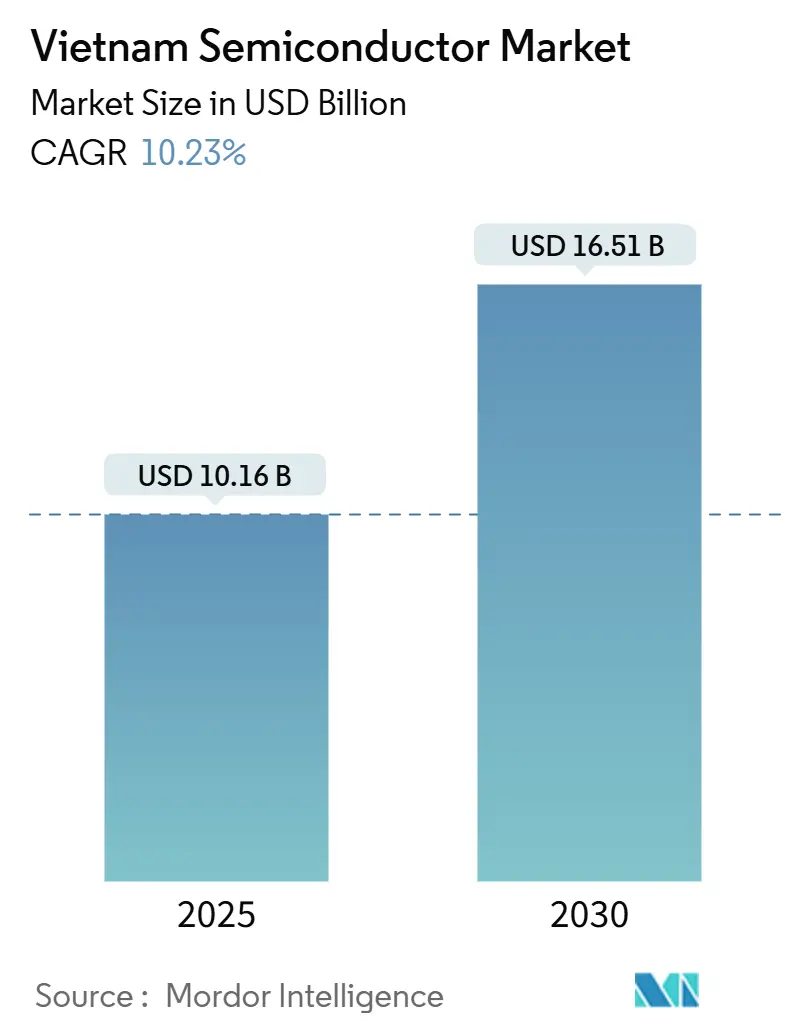

| 市場規模 (2025) | 10.16 十億米ドル |

| 市場規模 (2030) | 16.51 十億米ドル |

| 成長率 (2025 - 2030) | 10.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム半導体市場分析

ベトナム半導体市場規模は2025年に100億1,600万米ドルとなり、2030年までに165億1,000万米ドルに達すると予測され、10.23%のCAGRで推移します。この力強い成長軌道は、ベトナム半導体市場を、中国中心のサプライチェーンを再調整する企業にとって極めて重要な代替製造拠点として位置づけています。Intel、Samsung、Amkorによる外国直接投資が先進的な組立・テスト能力を支え、スマートフォン、IoT、AIアプリケーションからの需要増加が長期的な数量成長を持続させています。2024年~2030年国家半導体戦略に基づく政府インセンティブおよび米国との優遇貿易関係が、デバイスパッケージングと設計全体にわたるローカライゼーションをさらに加速させています。超高純度ガスの輸入依存などの上流工程における課題は依然として残るものの、希土類鉱物埋蔵量は競合他国がほとんど持ち得ない戦略的優位性をもたらしています。[1]Community Intel、「Intelサイトを知る:ベトナム」、Intel、intel.com

レポートの主要ポイント

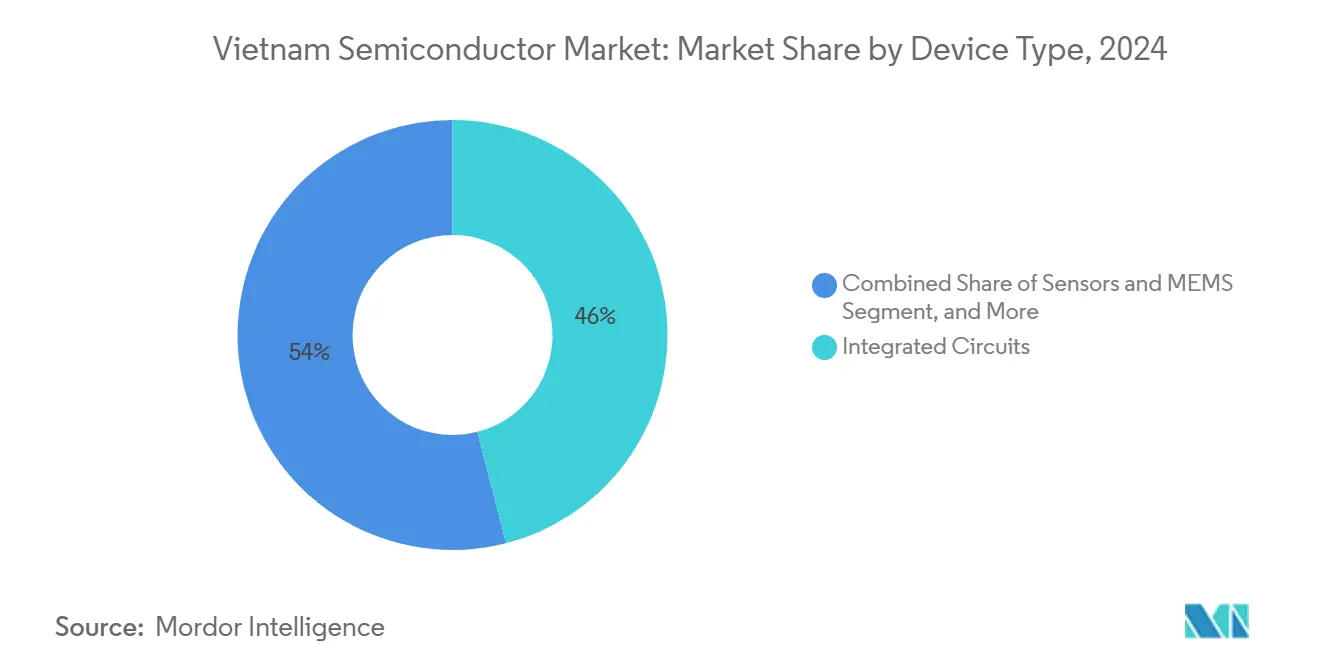

- デバイスタイプ別では、集積回路が2024年に46%の収益シェアでトップ。センサーおよびMEMSは2030年にかけて13.21%のCAGRで成長する見込みです。

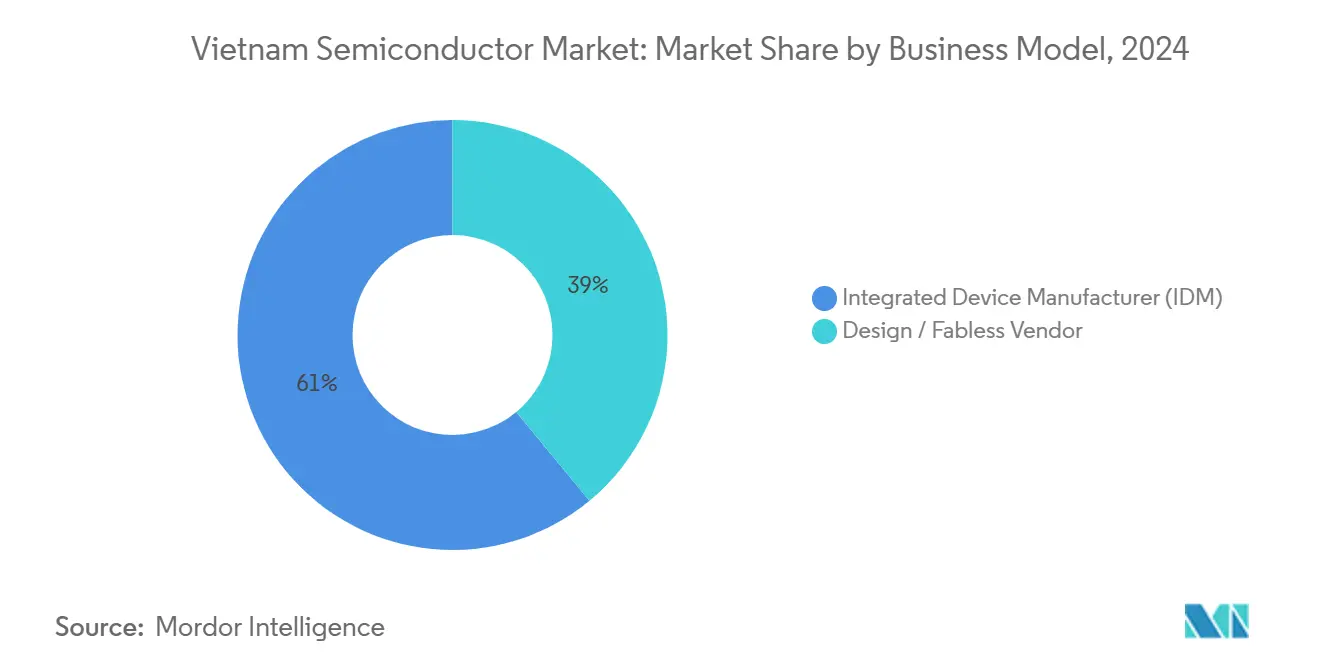

- ビジネスモデル別では、IDM事業が2024年のベトナム半導体市場規模の61%を占め、ファブレスセグメントは2030年にかけて12.88%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、通信アプリケーションが2024年のベトナム半導体市場規模の29%のシェアを獲得し、人工知能アプリケーションは同期間に13.89%のCAGRで成長する見込みです。

ベトナム半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Intel、SamsungおよびAmkor施設からの外国直接投資の増加 | +2.10% | ベトナム北部(バクニン省、タイグエン省) | 中期(2~4年) |

| 政府「国家半導体戦略2024年~2030年」税制優遇措置 | +1.80% | 全国、ホーチミン市・ハノイに集中 | 長期(4年以上) |

| ベトナムの電子機器輸出基盤の拡大(スマートフォン/IoT) | +1.50% | 主に米国・EUを対象とするグローバル輸出市場 | 短期(2年以内) |

| 地元上流材料を可能にする希土類鉱物埋蔵量 | +1.20% | 採掘事業を有する北部省 | 長期(4年以上) |

| 設計参入障壁を下げる1,000件の輸入チップIPライセンス | +0.90% | 全国、テクノロジーハブに集中 | 中期(2~4年) |

| 官民連携の人材育成パイプライン(2030年までに5万人のエンジニア) | +1.40% | 全国、ホーチミン市・ハノイ・ダナンで早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Intel、SamsungおよびAmkor施設からの外国直接投資の増加

Intel、SamsungおよびAmkorによる大規模投資は、先進的なシステム・イン・パッケージ能力を提供し、AIおよび5Gデバイスに不可欠な次世代パッケージングの地域センターを創出しています。Intelのサイトは同社のグローバルパッケージング・テスト量の半分を処理しています。Samsungによる年間10億米ドルの継続的な投資とAmkorのバクニン省における16億米ドルの工場が規模と技術移転を加え、ベトナム半導体市場のバリューチェーンにおける高度化を高めています。[2]「Amkorの最新工場がベトナムで開業予定」、Amkor Technology、amkor.com 波及効果として、北部工業地帯全体でサプライヤーのローカライゼーションと労働力のスキルアップが進んでいます。

政府「国家半導体戦略2024年~2030年」税制優遇措置

政府は4年間の法人所得税全額免除に続き、9年間の50%税率を付与しており、地域の競合国に対して財政的な優位性をもたらしています。[3]「政令205/2025-NĐ-CP改正の全文…」、ベトナム政府、chinhphu.vn 首相が議長を務める運営委員会が各省庁を調整し、長期投資を支える一貫した政策実施を確保しています。その野心は組立にとどまらず、設計および将来的な製造を包含し、ベトナム半導体産業のバリューカーブ上昇の道筋を強化しています。

ベトナムの電子機器輸出基盤の拡大

電子機器輸出は2023年に1,420億米ドルに達し、スマートフォン、IoTセンサー、5Gインフラに使用されるチップの下流需要を確固たるものにしています。Samsungのスマートフォン生産とMediaTekの「ベトナム製造」Wi-Fi 6/7チップセットプログラムは、受託製造と国内チップ設計の間の好循環を示しています。より大きな輸出プラットフォームはファブの稼働率を保護し、継続的な資本流入を正当化します。

地元上流材料を可能にする希土類鉱物埋蔵量

ベトナムは世界第2位の希土類埋蔵量を有しており、米国が重要材料の安全保障を優先する中、ベトナム半導体市場に独自の上流ヘッジをもたらしています。持続可能な採掘・加工を開発する政府計画は半導体化学原料に直結しており、同等の埋蔵量を持たないマレーシアやタイとの差別化を図っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内における28nm未満のウェーハファブの不在 | -1.70% | 全国、先端ノード生産に影響 | 長期(4年以上) |

| 年間需要に対するエンジニア不足 | -1.30% | 全国、ホーチミン市・ハノイで深刻 | 短期(2年以内) |

| 南部・中部ベトナムの電力多消費型ファブに対する電力網不安定リスク | -0.80% | ベトナム南部・中部 | 中期(2~4年) |

| 超高純度ガスおよび化学品の輸入依存 | -0.60% | 全国、全製造事業に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内における28nm未満のウェーハファブの不在

ベトナムには先端ノードのファブが存在せず、高付加価値のAIプロセッサおよび最先端モバイルチップは輸入に依存しています。100億米ドル以上の資本集約度と深刻なユーティリティ需要が国内建設を妨げています。28nm未満の能力がなければ、ベトナム半導体市場はサプライチェーンにおける最高付加価値プールを逃すことになりますが、台湾のファウンドリとの政府仲介によるパートナーシップがより長い時間軸でこのギャップを埋める可能性があります。

需要に対するエンジニア不足

現在のエンジニア輩出数は年間15万人の需要の約40~50%を満たすにとどまり、企業は人材を輸入するか拡張を遅らせることを余儀なくされています。給与インフレは労働コスト優位性を侵食しており、特に設計分野ではベトナムが現在約7,000人のエンジニアを雇用しており、台湾の人材層の厚さには遠く及びません。加速された学術プログラムが拡充されていますが、ギャップを埋めるには数サイクルを要するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が先進パッケージング規模を支える

集積回路は2024年のベトナム半導体市場シェアの46%を占め、組立・テスト量を維持する上での中心的役割を裏付けています。Intel、SamsungおよびAmkorは先進ウェーハレベルファンアウトおよびSiP技術に特化しており、AIアクセラレータおよび5G RFモジュールへの急増する需要に対応しています。センサーおよびMEMSは小さなセグメントながら、自動車およびIoT採用の拡大に伴い、セグメント最高のCAGR 13.21%を記録しています。今後建設予定の18億米ドルのダナンファブラボは、集積回路パッケージング能力に関するベトナム半導体市場規模を年間1,000万ユニット追加で引き上げ、先進モジュール生産におけるグローバルなボトルネックを緩和します。

ベトナムのディスクリートパワーデバイスおよびオプトエレクトロニクスは、ハンドセットおよびLED照明ラインからの安定した需要を維持しており、CT GroupのCTDA200Mのようなニッチなアナログ・デジタル変換器は設計サイクルの圧縮加速を示しています。1,000件の輸入IPブロックへのアクセスが検証ループをさらに短縮し、地元ファブレス企業の設計獲得を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMのフットプリントが生産基盤を提供

IDM事業は2024年のベトナム半導体市場規模の61%を占め、これはIntelのエンドツーエンドパッケージングポートフォリオとSamsungの垂直統合型メモリ・ロジックスタックによるものです。この優位性は予測可能な設備稼働率を保証し、北部省のサプライヤークラスタリングを誘導して物流コストを削減しています。ファブレスモデルはCAGR 12.88%で最も急速に成長しており、FPT Semiconductor、Viettel High TechおよびMarvelの今後のホーチミン市設計ハブが牽引しています。IP輸入関税の免除とICテープアウト承認の合理化に向けた政府インセンティブが、新規参入者をさらにファブレス経済に傾け、2030年までにより均衡のとれた構造を予示しています。

地元企業がウェーハ生産を台湾にアウトソーシングしながら検証とパッケージングを国内に留めるファブライト戦略が勢いを増しています。このハイブリッドアプローチは資本リスクを抑制し、国家戦略の目標と一致した形で地元の価値獲得を高めます。

エンドユーザー産業別:通信基盤がAIの勢いを促進

通信デバイス、主にスマートフォンおよび通信基地局が2024年のベトナム半導体市場規模の29%のシェアを占めました。Samsungの複数工場コンプレックスは世界第2位のハンドセット生産拠点であり、PMIC、RFフロントエンドおよびイメージセンサーの安定した消費者となっています。人工知能ワークロードはCAGR 13.89%で最も急速な拡大を示しており、データセンター推論向けに調整された高帯域幅メモリおよびチップレットのパッケージング需要が牽引しています。ダナンにおけるFPTのAI研究開発センターとQualcommとのVinAIのエッジAI協業は、ベトナム半導体市場が新興コンピューティングアーキテクチャに単に追随するだけでなく影響を与えていることを示しています。

VinFastのEVロードマップの成熟とTier-1サプライヤーによるADASモジュールのローカライゼーションに伴い、自動車電子機器が勢いを増しています。民生電子機器、産業オートメーション、政府セキュリティプロジェクトが多様化した需要を形成し、特定の垂直市場における景気循環的な変動を緩和しています。

地域分析

ベトナム北部が大規模生産の拠点となっています。バクニン省はAmkorの旗艦20万m²のSiP工場とSamsungのメモリラインを擁し、タイグエン省は輸出向けスマートフォンおよびICを生産しています。これらの省は合わせてベトナム半導体市場規模の組立・パッケージング生産量の推定65%を占めています。ホーチミン市は50以上のファブレス企業と多国籍企業の研究開発センターを有し、設計とソフトウェア統合をリードしています。Marvelの拡張とFPTのチップ設計アカデミーが南部ハブを主要な人材集積地としています。

ダナンは18億米ドルの先進パッケージングファブラボを中心とした新興の第3の拠点を形成しています。中央に位置することで南北サプライラインの物流を短縮し、集中リスクを軽減します。ロンタン空港や電力網整備などのインフラプログラムが、電力集約型プロセスフローに不可欠なレジリエンスを高めています。米国、日本、韓国との自由貿易協定が市場アクセスを拡大し、デュアルユース技術の承認を合理化しています。

マレーシアおよびシンガポールとの競争は依然として激しいものの、ベトナム半導体市場は深い電子機器製造エコシステムと組み合わせた労働コスト優位性を維持しています。政令205/2025がさらに土地賃貸と通関手続きを緩和し、ライン認定と設備輸入を加速させています。これらの構造的優位性が、外部の逆風にもかかわらず予測される10.23%のCAGRを牽引しています。[4]「米国の『巨人』Marvellはタントゥアン輸出加工区に世界有数の半導体設計センターを開設するか?」、Tan Thuan Corporation、tanthuan.com.vn

競争環境

約50社の設計会社と15社のパッケージングハウスが中程度に集中した市場を形成しています。Intel、SamsungおよびAmkorが大量生産を支配する一方、FPT Semiconductor、Viettel High TechおよびVNPT Technologyなどの地元有力企業がPMIC、RFトランシーバーおよびLEDドライバーへの展開を拡大しています。垂直統合が共通のテーマとして浮上しています。FPTの「FPT Chip Inside」エコシステムはIP、トレーニング、ソフトウェアサポートをバンドルし、国内OEMが地元ダイを採用するよう促しています。MediaTekのViettelおよびFPTとの共同ラボはWi-Fi 7チップセットの共同テープアウトを可能にしており、共創モデルの初期の兆候を示しています。

技術リーダーシップは先進ファンアウトパッケージング、チップレットインターポーザー、AIを活用したEDAツールに集中しています。大規模なARMおよびCadenceライセンスの取得が検証サイクルを加速し、台湾の設計ハウスとのギャップを縮小しています。自動車および防衛顧客が追跡可能な設計出所を要求する中、ISO 26262および新興AIガバナンス標準への品質準拠が差別化要因となっています。

エンジニア不足と輸入材料依存が近期の上昇余地を制限する一方、40億米ドルを超える多額のコミット済み資本は、戦略的投資家がベトナムをグローバルサプライチェーン多様化計画における持続的なノードとして見ていることを示しています。

ベトナム半導体産業のリーダー企業

Samsung Electronics Vietnam Thai Nguyen Co., Ltd.

Intel Products Vietnam Co., Ltd.

Amkor Technology Vietnam Limited Company

Hana Micron Vina Co., Ltd.

FPT Semiconductor Joint Stock Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Coherent Corporationがドンナイ省にシリコンカーバイド基板および光学機器向けの1億2,700万米ドルの工場を開設しました。

- 2025年7月:CT GroupがCTDA200M 12ビット200 MSPS ADCを発表。6ヶ月で設計され、TSMCでの製造が予定されています。

- 2025年7月:グエン・チー・ズン副首相が台湾の持続可能経済発展協会と、半導体研究開発移転のために16名の専門家を派遣することで合意しました。

- 2025年5月:FPTがSEMICON東南アジアで「FPT Chip Inside」エコシステムを披露し、1万人の専門家を育成することを誓約しました。

ベトナム半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラ | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエータ | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサ(MPU) | ||

| マイクロコントローラ(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| 垂直統合型デバイスメーカー(IDM) |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 民生 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラ | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエータ | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサ(MPU) | |||

| マイクロコントローラ(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 民生 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

ベトナム半導体市場の現在の規模はどのくらいですか?

ベトナム半導体市場規模は2025年に100億1,600万米ドルであり、2030年までに165億1,000万米ドルに達すると予測されています。

ベトナムのチップセクターの成長率予測はどのくらいですか?

市場は持続的な外国直接投資と政府インセンティブにより、2025年から2030年にかけて10.23%のCAGRで成長する見込みです。

最大の収益シェアを持つデバイスカテゴリーはどれですか?

集積回路はグローバルOEMからの堅調なパッケージング・テスト需要により、市場収益の46%を占めています。

最も急速に拡大しているビジネスモデルはどれですか?

ファブレスモデルは、地元企業が輸入IPとアウトソーシングされたウェーハ生産を活用することで、CAGR 12.88%で成長する見込みです。

ベトナムが半導体投資家にとって魅力的な理由は何ですか?

競争力のある税制優遇措置、低い労働コスト、希土類資源、および確立された電子機器製造クラスターへの近接性が多国籍資本を引き付けています。

地元チップメーカーが直面する主な課題は何ですか?

主な障壁には、28nm未満のファブの不在、エンジニア不足、電力網の不安定性、および輸入特殊ガスと化学品への依存が含まれます。

最終更新日: