シンガポール半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

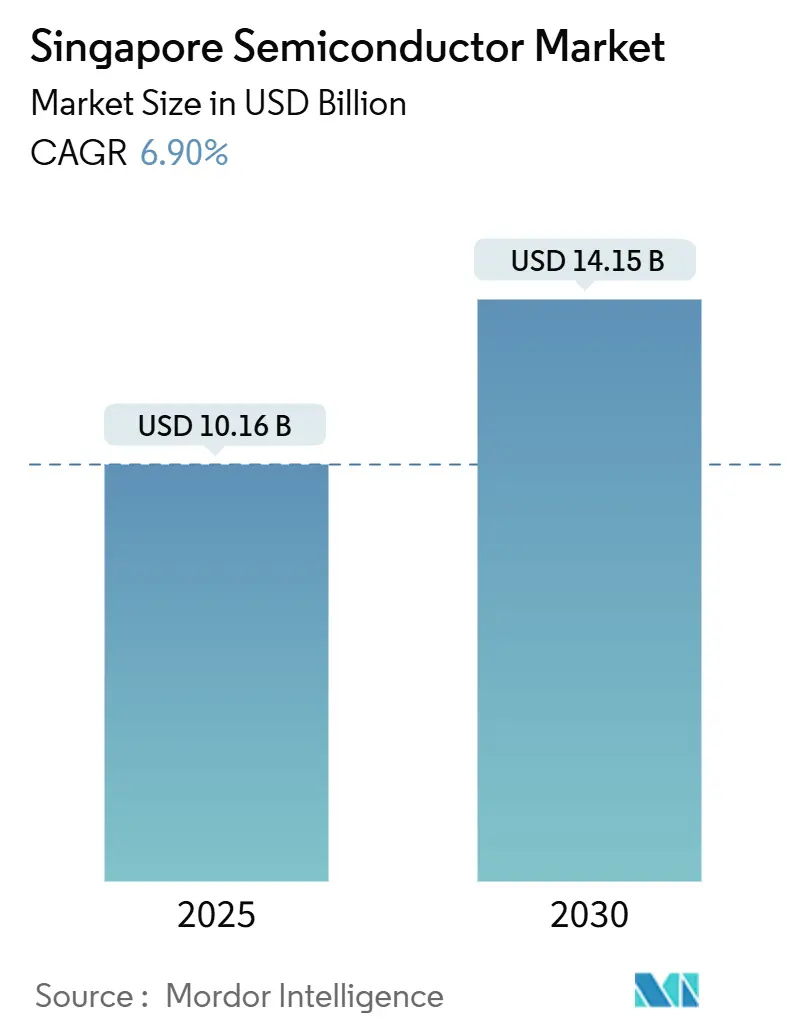

| 市場規模 (2025) | 10.16 十億米ドル |

| 市場規模 (2030) | 14.15 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール半導体市場分析

シンガポール半導体市場は2025年に100億1,600万米ドルの市場規模に達し、2030年までに141億5,000万米ドルへと拡大する予測で、6.9%のCAGRはシンガポールがグローバルなチップ製造ハブとしての役割を担っていることを裏付けています。[1]シンガポール財務省、「予算2025ファクトシート:製造業の推進」、mof.gov.sg 政府資金、AI最適化生産ライン、および先進パッケージングへの大規模投資が多国籍企業を引き付けるとともに、地域の設計活動を育成しています。最新のファブは再生可能エネルギーとスマートファクトリー自動化を活用して高い運営コストを相殺しています。官民共同の研究開発プログラムがクリーンルームスペースと産業グレードのツールを提供し、デバイスのプロトタイピングサイクルを加速しています。同時に、ジュロンとチャンギにおけるデータセンターの建設拡大が、AIワークロードに対応する高帯域幅メモリ、ロジック、およびパワーデバイスへの需要を生み出しています。

主要レポートのポイント

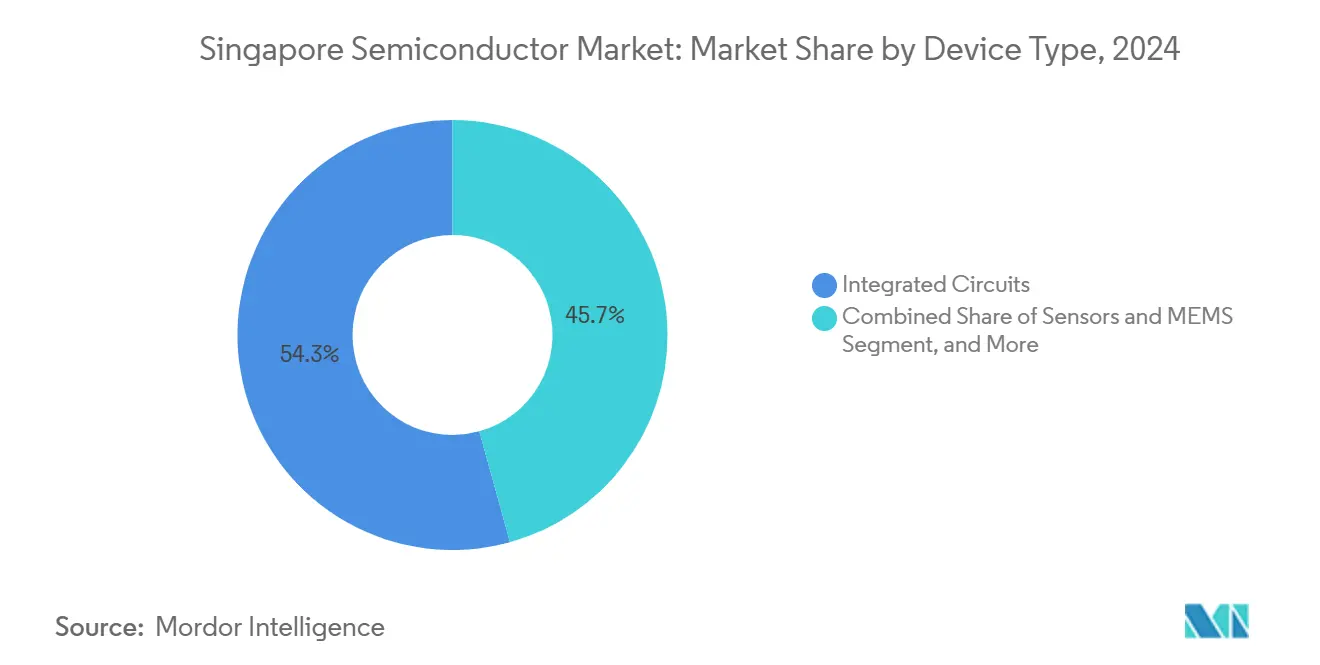

- デバイスタイプ別では、集積回路が2024年に54.3%の収益シェアでトップを占め、センサー・MEMSは2030年まで10.41%のCAGRで拡大する見込みです。

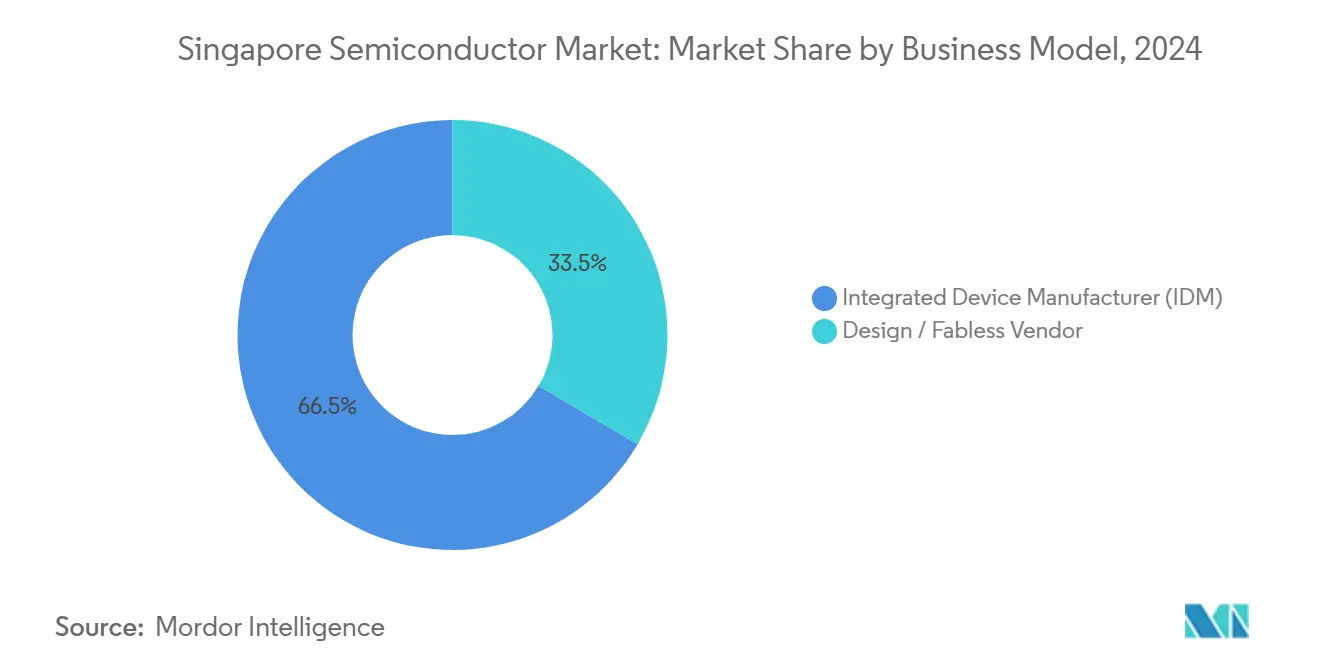

- ビジネスモデル別では、垂直統合型デバイスメーカー(IDM)セグメントが2024年のシンガポール半導体市場規模の66.5%のシェアを保持し、設計・ファブレスセグメントは2030年まで9.88%のCAGRで成長する予測です。

- エンドユーザー産業別では、通信アプリケーションが2024年のシンガポール半導体市場シェアの27%を占め、AI関連アプリケーションが2030年まで11.03%のCAGRで最も速い成長を記録しています。

シンガポール半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ノードファブに対する強固な政府インセンティブ | +1.20% | シンガポール(アジア太平洋地域への波及効果あり) | 中期(2〜4年) |

| 自動車グレード半導体テスト需要の急増 | +1.80% | グローバル(シンガポールのテストハブへの集中あり) | 長期(4年以上) |

| ジュロンおよびチャンギにおけるデータセンター建設の拡大 | +1.50% | シンガポール(地域クラウドインフラを支援) | 短期(2年以内) |

| MicronのシンガポールメガファブによるNAND 3D出力の増加 | +0.90% | シンガポール(グローバルメモリ市場に供給) | 中期(2〜4年) |

| 地域チップ設計を触媒とする国家AIコンピュートロードマップ | +0.80% | シンガポール(地域AIエコシステムへの恩恵あり) | 長期(4年以上) |

| 海事5G/6G向けシリコンフォトニクスへの関心の高まり | +0.40% | シンガポール港(海事産業への応用あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノードファブに対する強固な政府インセンティブ

予算2025では国家生産性基金に30億シンガポールドルが追加され、半導体インフラに10億シンガポールドルが充当され、共有クリーンルームと最先端ツールを提供する5億シンガポールドルの国家半導体翻訳・イノベーションセンターの設立が可能となりました。税制優遇措置により、企業は適格な研究開発支出の最大10万シンガポールドルを20%の比率で現金に転換でき、2028年まで承認プロジェクトに対して400%の控除を享受できます。[2]シンガポール内国歳入庁、「企業イノベーション制度」、iras.gov.sg これらのインセンティブは先進パッケージングとチップレット統合における資本障壁を低減します。経済開発庁は2024年に135億シンガポールドルの固定資産投資誓約を確保し、そのうち111億シンガポールドルが製造業を対象としており、シンガポールの半導体推進姿勢に対する投資家の信頼を示しています。安定した政策、効率的な通関、および強固な知的財産保護が、数十億ドル規模のファブプロジェクトのリスクを低減する環境を整えています。

自動車グレード半導体テスト需要の急増

電気自動車は現在、1台あたり最大6,000米ドル相当の3,000個以上のチップを搭載しており、安全性が重要な高温条件に対する前例のないテストの複雑さをもたらしています。[3]ストレーツ・タイムズ、「EVマイクロチップブームがシンガポールのテスト需要を刺激」、straitstimes.com シンガポールのシステムレベルテストプロバイダーはAI対応の「テスト2.0」プラットフォームを導入し、スループットを向上させ誤検出率を大幅に削減しています。AEM Holdingsはトラクションインバーターに使用される炭化ケイ素パワーデバイスに対応するため容量を増強し、ISO 26262機能安全要件を満たしています。自動車の完成車メーカーは、より速いサイクルタイムと強固な知的財産保護を確保するため、中国およびマレーシアからのオーバーフローテスト量をシンガポールへと移転させています。東南アジア全体での車両電動化の進展がシンガポールを拠点とする高度な検証サービスへの需要を増幅させています。

ジュロンおよびチャンギにおけるデータセンター建設の拡大

シンガポールのグリーンデータセンターロードマップは少なくとも300MWの新規容量を解放し、そのうち200MWは再生可能エネルギーを使用するオペレーター向けに充当されています。高帯域幅メモリ、サーバーグレードロジック、およびAIアクセラレーターがこのインフラの波を支え、2026年に稼働するMicronの70億米ドルのHBMパッケージング工場と連動しています。データセンターオペレーターは液浸冷却を採用しており、InfineonおよびSTMicroelectronicsの特殊なパワーマネジメント半導体への需要を促しています。ファブとクラウド施設の物理的な近接性がコンポーネントのリードタイムと物流リスクを削減しています。シンガポールの5G+展開が接続性を強化し、通信インフラと半導体需要の間の好循環を強化しています。

MicronのシンガポールメガファブによるNAND 3D出力の増加

Micronの第9世代TLC NANDは3.6GB/sの転送速度を達成し、2020年のベースラインと比較して温室効果ガス排出量を11%削減した後、100%再生可能電力で稼働するラインで展開されています。同工場の128GB DDR5 RDIMMはビット密度を45%向上させ、エネルギー効率を同業他社比22%改善し、高スループット・低レイテンシーストレージを求めるAIサーバーに対応しています。同一拠点でのHBMアセンブリにより、MicronはNANDと積層メモリ製品の間で容量を柔軟に調整し、価格サイクルへの対応力を高めています。人材育成プログラムとアジア太平洋地域のハイパースケールへの近接性がプロトタイプから量産までのタイムラインを短縮し、次世代メモリの迅速な収益化を確保しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域競合他社と比較した光熱費インフレの激化 | -0.80% | シンガポール(マレーシアからの競争圧力あり) | 短期(2年以内) |

| 地域の工学系人材パイプラインの逼迫 | -1.20% | シンガポール(地域拡大計画に影響) | 中期(2〜4年) |

| 消費者向け電子機器のグローバル在庫調整 | -0.60% | グローバル(シンガポールの輸出志向型生産に影響) | 短期(2年以内) |

| EUVツールに関する地政学的輸出規制の不確実性 | -0.90% | シンガポール(先進ノード開発に影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域競合他社と比較した光熱費インフレの激化

電力料金が地域平均を上回る一方、熱ストレス予測は2035年までに15億米ドルの生産性損失を警告しています。超純水と電力に依存する半導体ファブは、プレミアムを支払うか、オンサイト再生可能エネルギーと高度な冷却設備への投資を行う必要があります。STMicroelectronicsはマレーシアの事業向けに長期太陽エネルギー契約を締結しており、シンガポールの工場が模倣する可能性のあるコスト管理戦略を示しています。効率改善のための改修は利益率を保護しますが、資本予算を増加させ、新しい先進ノードプロジェクトのサイト選定に影響を与えます。政策立案者はマレーシアおよびタイとのコスト競争力を維持するため、補助金や電力料金の還付を検討しています。

地域の工学系人材パイプラインの逼迫

地域の半導体メーカーは合計3万4,000人のエンジニア不足を報告しており、シンガポールの大学卒業生の輩出数が需要に追いついていません。隣国のマレーシア、インド、台湾から人材を引き付けるため、給与が上昇しています。経済開発庁は地元大学と連携して半導体カリキュラムを調整し、中途転職プログラムへの資金提供を行っています。企業はサービス契約と引き換えに海外奨学金を提供していますが、熟練したプロセスエンジニアを育成するまでのリードタイムが拡大スケジュールを延ばしています。賃金インフレはシンガポールに多い高混合・低量の特殊ノードの収益性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がAIインフラを支える

集積回路は2024年収益の54.3%を占め、AIサーバー需要と地域の5G展開を支える容量拡大を反映しています。United Microelectronics Corporationのファブ12iは2026年までに22nmの能力を追加し、自動車およびIoTプラットフォーム向けのロジック供給を拡大します。メモリメーカーはMicronのHBMロードマップと連動する高帯域幅モジュールを提供しています。アナログICは産業用ドライブとEV充電器のパワーマネジメントに対応し、炭化ケイ素MOSFETなどのディスクリートデバイスはトラクションインバーターを支援しています。オプトエレクトロニクスはデータセンターの光リンクの急増とトゥアス港での新興シリコンフォトニクスプロジェクトの波に乗っています。

センサー・MEMSはEVがレーダー、LiDAR、および高精度パッケージングを必要とする慣性センサーを追加するにつれて、2030年まで10.41%のCAGRで最も速い成長軌道を維持しています。STMicroelectronicsとA*STARの「ラボ・イン・ファブ」プログラムは圧電MEMSを開発し、自動車の安全性と産業用ロボティクスを強化しています。シンガポールのファウンドリーはセンシングソリューションに適した成熟した28nmおよび40nmノードを運用しており、国家半導体翻訳・イノベーションセンターはセンサー、ロジック、およびRFを単一パッケージに統合するヘテロジニアス統合を探求しています。地元のテストハウスが厳しい自動車規格の下でこれらのマルチセンサーモジュールを検証する際に、シンガポール半導体市場は資格取得までの時間短縮という恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:IDMの規模とファブレスの俊敏性

垂直統合型デバイスメーカー(IDM)は、自動車の信頼性と航空宇宙認証に不可欠な設計から組み立てまでの垂直統合型管理により、2024年収益の66.51%を保持しました。GlobalFoundriesとSTMicroelectronicsはシンガポールサイト内での研究開発と製造の緊密な連携を活用し、設計スピンとプロセス調整を加速しています。先進パッケージングのロードマップは設計チームとファブチームの共同開発に依存しており、統合モデルを優位にしています。安定した政策と知的財産保護がIDMの資本集約性をさらに正当化しています。

ファブレスおよび設計専業企業は、国家半導体翻訳・イノベーションセンターが先進ノードのプロトタイピングとパッケージングへの共有アクセスを提供することで、9.88%のCAGRで拡大しています。NXPとVanguardの78億米ドルの合弁ファブは、設計の専門知識とファウンドリーの効率性が融合するハイブリッド協業を体現しています。スタートアップ企業は地域のファウンドリーでスケールアップする前に少量のパイロットラインを活用し、商業化を加速しています。装置メーカーのApplied Materialsはシンガポールをアジア太平洋地域のプロセス開発ハブとして位置付け、IDMとファブレスの両エコシステムを強化しています。

エンドユーザー産業別:通信がリード、AIが急成長

通信ネットワークは、オペレーターが東南アジア全体で5Gを展開するにつれて、2024年売上の27%を吸収しました。Singtelの5G+サービスは150万人以上のユーザーをカバーし、RFフロントエンドモジュールと基地局ASICへの需要を刺激しています。トゥアス港の港湾自動化プロジェクトは海事5G/6Gリンクとシリコンフォトニクストランシーバーを統合し、光学部品への新たな需要を生み出しています。自動車アプリケーションはInfineonのパワーデバイスとSTMicroelectronicsのマイクロコントローラーがEVドライブトレインを支援することで強化されています。

AI中心のワークロードは、地域のハイパースケールクラウドオペレーターに供給するMicronのHBMおよびDDR5の展開に支えられ、2030年まで11.03%のCAGRを記録しています。生成AIプラットフォームの企業導入がアクセラレーターカードの出荷を増加させ、ROHMのEcoGaNパワーステージがAIサーバーのエネルギー効率を改善しています。産業オートメーションがシンガポールの既存の電子機器工場を近代化し、スマートファクトリーセンサーとエッジAIコントローラーへのアップグレードを促進しています。消費者向けデバイスの需要は在庫調整後に安定しているものの、プレミアムスマートフォンは依然として地元で生産された先進SoCを採用しています。

地域分析

シンガポールは地域収益の大部分を占め、グローバルなチップ生産の10%、半導体装置の約20%を供給し、2025年の東南アジアのシンガポール半導体市場規模の推定82%のシェアを保持しています。輸出志向型ファブは沿岸物流拠点の近くに集積しており、アジアの顧客の80%に2日以内の配送を可能にしています。タンピネスの官民共同研究開発ハブとチャンギ航空貨物センターのワンストップ通関がサイクルタイムを短縮し、品質歩留まりを高く維持しています。強固な知的財産権の執行がさらに都市国家内での価値獲得を支えています。その結果、近隣諸国が主にコストで競争する中でも、地域のエコシステムは先進ノード生産を維持しています。

マレーシアはバックエンドの量産作業でシンガポールを補完しており、InfineonのクリムのSiCファブがパワーデバイスをシンガポールに送り返して最終テストとパッケージングを行う例がその典型です。[4]Infineon Technologies AG、「クリムSiCファブグランドオープニング」、infineon.com ジョホール・シンガポール特別経済区は国境を越えたトラック輸送を2時間以内に短縮し、在庫バッファーを削減してシンガポール半導体市場のサプライチェーン回復力を高めています。タイはInfineonのサムットプラカーン組み立てラインを受け入れ、単一拠点への依存リスクを分散しながら、高付加価値のエンジニアリング変更指示をシンガポールの研究所に集中させています。ベトナムとフィリピンは引き続き労働集約型の組み立てとテスト能力を追加し、シンガポールのエンジニアがAI中心の設計とヘテロジニアス統合に集中できるようにしています。

パートナーシップ協定がシンガポールのASEAN域外への影響力を拡大しています。インド・シンガポール協力協定は共同訓練パイプラインと知的財産共有を開放し、地域のエンジニアリング不足を緩和しています。台湾のファウンドリーはシンガポールのパッケージングハウスとAIアクセラレーターを対象としたチップレットエコシステムで協力しており、シンガポール半導体市場に10nm以下デバイスの商業化までの時間短縮をもたらしています。多国籍企業もシンガポールを中立的な輸出拠点として活用し、進化する輸出規制体制に準拠しながら米中貿易摩擦を回避しています。このネットワーク型モデルにより、製造拠点がアジア全体でより分散化する中でも、シンガポールは設計受注の中心に位置し続けています。

競争環境

GlobalFoundries、Micron、およびSTMicroelectronicsは最大の収益創出企業3社として、2024年のシンガポール半導体市場の約45%を合計で占めています。各社はスマートファクトリー自動化に投資し、プロセスツールのダウンタイムを最大18%削減して、ノードの複雑さが増す中でも高い歩留まりを維持しています。2026年に稼働するMicronの70億米ドルのHBMラインは月産4万5,000枚のウェーハスタートを追加し、2028年までに100%再生可能電力に転換してハイパースケール顧客が重視するエネルギー強度指標を改善します。

合弁事業活動が活発化しています。2027年に予定される78億米ドルのNXP・Vanguard合弁ファブは、オランダの自動車用マイクロコントローラーユニット設計と台湾の300mm製造ノウハウを組み合わせ、成熟ノードのパワーおよびアナログデバイス向けのシンガポール半導体市場容量を拡大します。United Microelectronics Corporationのファブ12iにおける22nm拡張は、信頼性を犠牲にせずコスト競争力のあるウェーハを必要とするIoTおよび5Gベースバンドクライアントを獲得するための同社の位置付けを強化します。Applied MaterialsやKLAなどの装置サプライヤーは、成膜、エッチング、および計測ツールの反復を加速する共同ラボを通じて地域での存在感を深め、クラスター内のすべてのウェーハ生産者のファブ立ち上げスケジュールを短縮しています。

競争は現在、先進パッケージングと輸出規制コンプライアンスに依存しています。AEM HoldingsのAI駆動「テスト2.0」プラットフォームはテスター稼働率を93%に向上させ、顧客のデバイスあたり最大0.40米ドルを節約しながらシンガポール半導体市場のハイパフォーマンスコンピューティングセグメントでシェアを獲得しています。デュアルユース品目に対する強固なデューデリジェンスワークフローを文書化した企業は、EUVスキャナーと窒化ガリウムパワーデバイスに関するグローバルルールが厳格化する中で、よりスムーズな通関を実現するという優位性を得ています。全体として、競争は激しいものの、コンソーシアムと共有製造プログラムを通じた協調的な協力がスイッチングコストを高く維持し、価格規律を保っています。

シンガポール半導体産業のリーダー企業

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Pte. Ltd.

STMicroelectronics Asia Pacific Pte. Ltd.

Infineon Technologies Asia Pacific Pte. Ltd.

Systems on Silicon Manufacturing Co. Pte. Ltd. (SSMC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:onsemiは2025年第1四半期の収益を14億4,570万米ドルと報告し、前年同期比72%のフリーキャッシュフロー成長を達成しました。自動車および産業セグメント全体での強力な設計受注を強調しながら、ポートフォリオの合理化によりコストを削減しています。

- 2025年6月:TSMCの関連会社VISは78億米ドルのシンガポールファブの生産タイムラインを加速し、2027年上半期ではなく2026年末の稼働開始を目標としています。

- 2025年6月:Renesas Electronicsは200億米ドルの収益目標を2030年から2035年に延期し、EV市場の混乱を受けて炭化ケイ素から窒化ガリウムデバイスへと焦点を移しました。

- 2025年5月:STMicroelectronicsはA*STARおよびシンガポール国立大学との「ラボ・イン・ファブ」パートナーシップを拡大し、圧電MEMS技術の推進を図りました。

シンガポール半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | |

| トランジスタ | ||

| パワートランジスタ | ||

| 整流器およびサイリスタ | ||

| その他のディスクリートデバイス | ||

| オプトエレクトロニクス | 発光ダイオード(LED) | |

| レーザーダイオード | ||

| イメージセンサー | ||

| フォトカプラー | ||

| その他のデバイスタイプ | ||

| センサー・MEMS | 圧力 | |

| 磁場 | ||

| アクチュエーター | ||

| 加速度およびヨーレート | ||

| 温度およびその他 | ||

| 集積回路 | 集積回路タイプ別 | アナログ |

| マイクロ | ||

| ロジック | ||

| メモリ | ||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |

| 3nm | ||

| 5nm | ||

| 7nm | ||

| 16nm | ||

| 28nm | ||

| 28nm | ||

| 垂直統合型デバイスメーカー(IDM) |

| 設計・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | |

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサー・MEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | ||

| 設計・ファブレスベンダー | |||

| エンドユーザー産業別 | 自動車 | ||

| 通信(有線および無線) | |||

| 消費者 | |||

| 産業 | |||

| コンピューティング・データストレージ | |||

| データセンター | |||

| AI | |||

| 政府(航空宇宙・防衛) | |||

レポートで回答される主要な質問

2025年のシンガポール半導体市場の規模はどのくらいですか?

シンガポール半導体市場規模は2025年に100億1,600万米ドルに達しており、6.9%のCAGRで2030年までに141億5,000万米ドルに達する軌道にあります。

2030年まで最も速く成長するセグメントはどれですか?

センサー・MEMSが最も高い成長を示し、電気自動車と産業オートメーションがより多くの組み込みセンシングを求めるにつれて10.41%のCAGRで拡大しています。

主要プレーヤーは誰ですか?

GlobalFoundries、Micron、STMicroelectronics、およびNXP・Vanguardのような合弁企業が収益を支配し、AEM Holdingsが先進テストサービスをリードしています。

短期的な需要を牽引するものは何ですか?

政府インセンティブ、データセンター容量の拡大、およびAIサーバーのアップグレードが高帯域幅メモリ、先進ロジック、およびパワーデバイスへの注文を押し上げています。

拡大を制約するものは何ですか?

光熱費の上昇と工学系人材の逼迫が利益率を圧迫し、今後2〜4年にわたってファブの立ち上げを遅らせる可能性があります。

シンガポールは地域の競合他社とどのように異なりますか?

シンガポールは先進パッケージング、研究開発、および高付加価値テストに特化しており、近隣のマレーシアとタイはコスト効率の高い量産組み立てに注力しています。

最終更新日: