台湾半導体市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

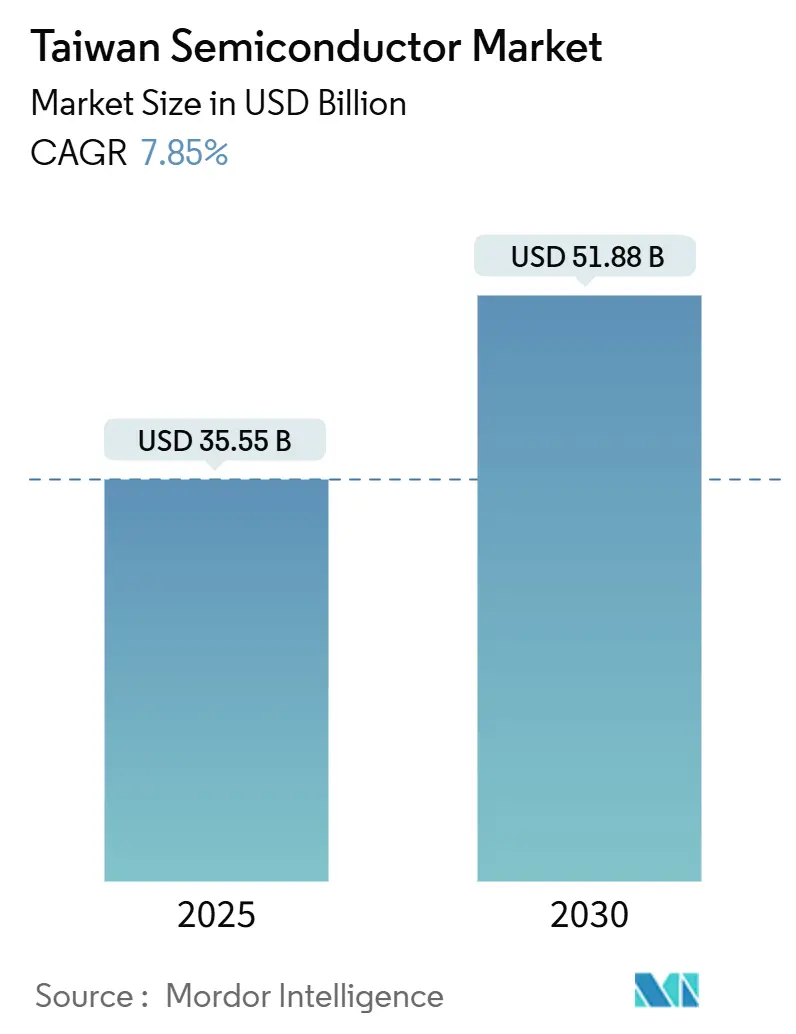

| 市場規模 (2025) | 35.55 十億米ドル |

| 市場規模 (2030) | 51.88 十億米ドル |

| 成長率 (2025 - 2030) | 7.85% CAGR |

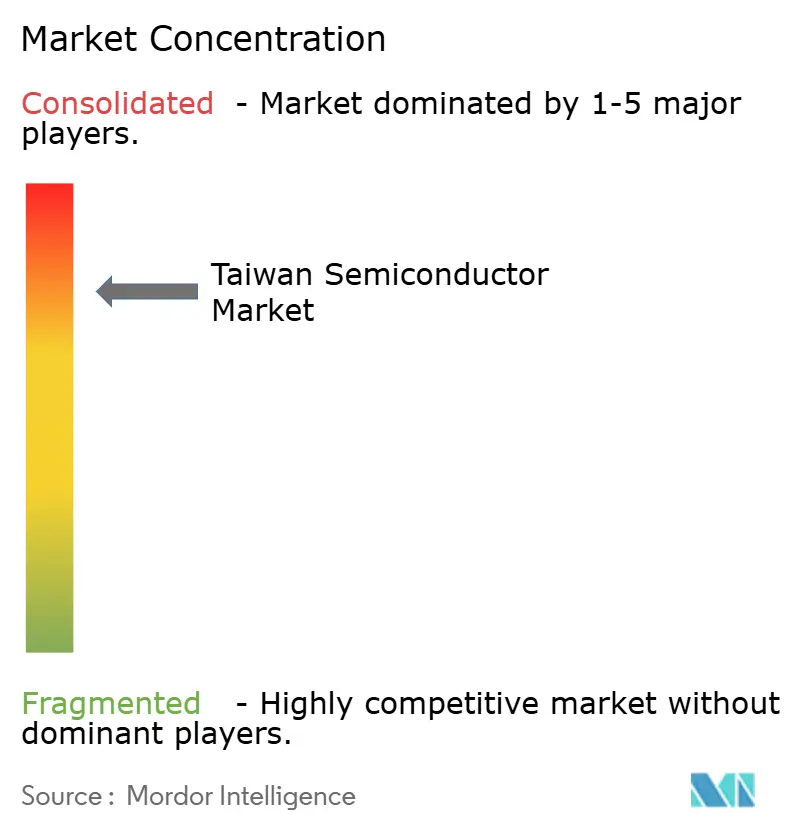

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾半導体市場分析

台湾半導体市場規模は2025年に355億5,000万米ドルとなり、予測期間中に7.85%のCAGRを記録して2030年までに518億8,000万米ドルに達する見込みです。台湾は先端ノード生産における不可欠なハブであり続けており、世界の最先端チップの90%以上を製造し、フィジカルAIハードウェアに対するグローバル需要を支えています。ハイパフォーマンスコンピューティングはすでにTSMCのウェーハ収益の半分以上を生み出しており、2025年後半における2nmデバイスの量産開始によってその優位性はさらに深まるでしょう。日本、ドイツ、米国におけるニアショアリングプログラムは技術移転を加速させる一方で、台湾による7nm以下のノウハウの掌握を強化しています。エネルギー消費、水資源の強靭性、地政学的緊張が主要な逆風を形成していますが、1,601億台湾ドル(56億米ドル)相当の政府コミットメントおよびパネルレベルパッケージングへの民間投資は、2030年までに能力拡張がこれらの制約を上回るペースで進むことを示唆しています。

レポートの主要ポイント

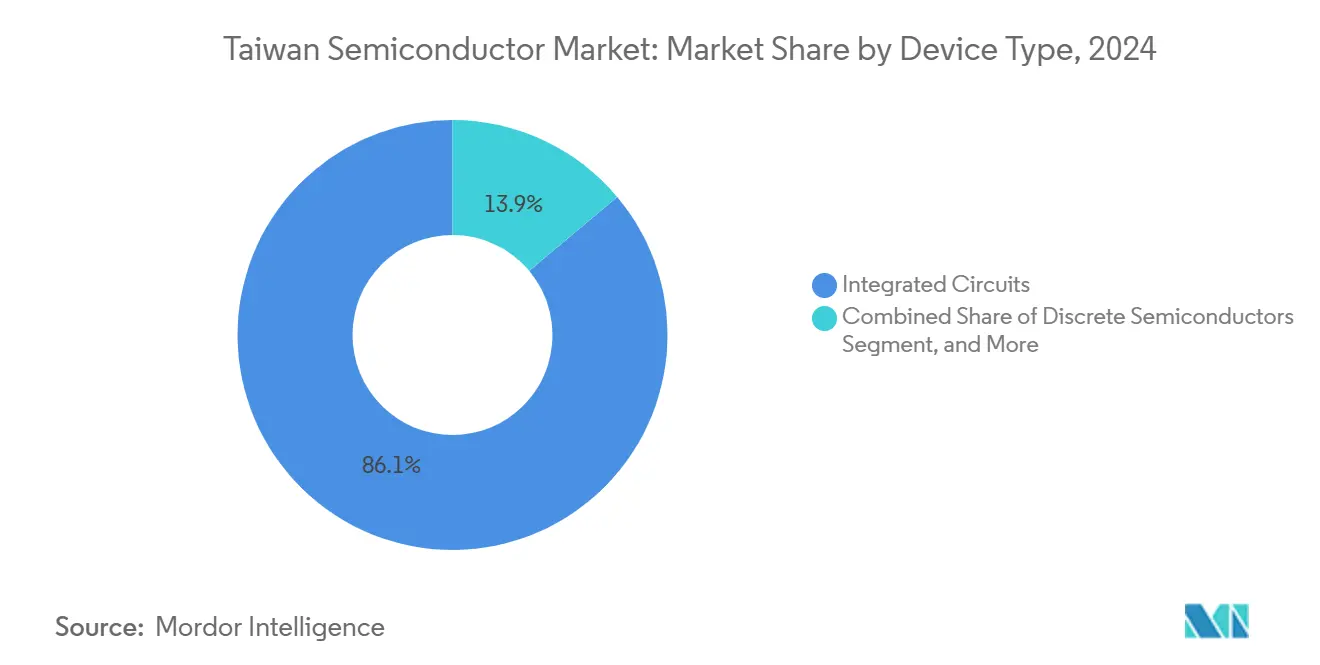

- デバイスタイプ別では、集積回路が2024年の台湾半導体市場シェアの86.1%を占め、3nmおよび2nmノードにおける持続的なリーダーシップを反映して2030年まで8.1%のCAGRで拡大すると予測されています。

- ビジネスモデル別では、設計/ファブレスベンダーが2024年収益の67.9%を占め、同セグメントの2030年までの7.9%のCAGRは、純粋なファウンドリー事業からエコシステムのオーケストレーションへの島内のシフトを裏付けています。

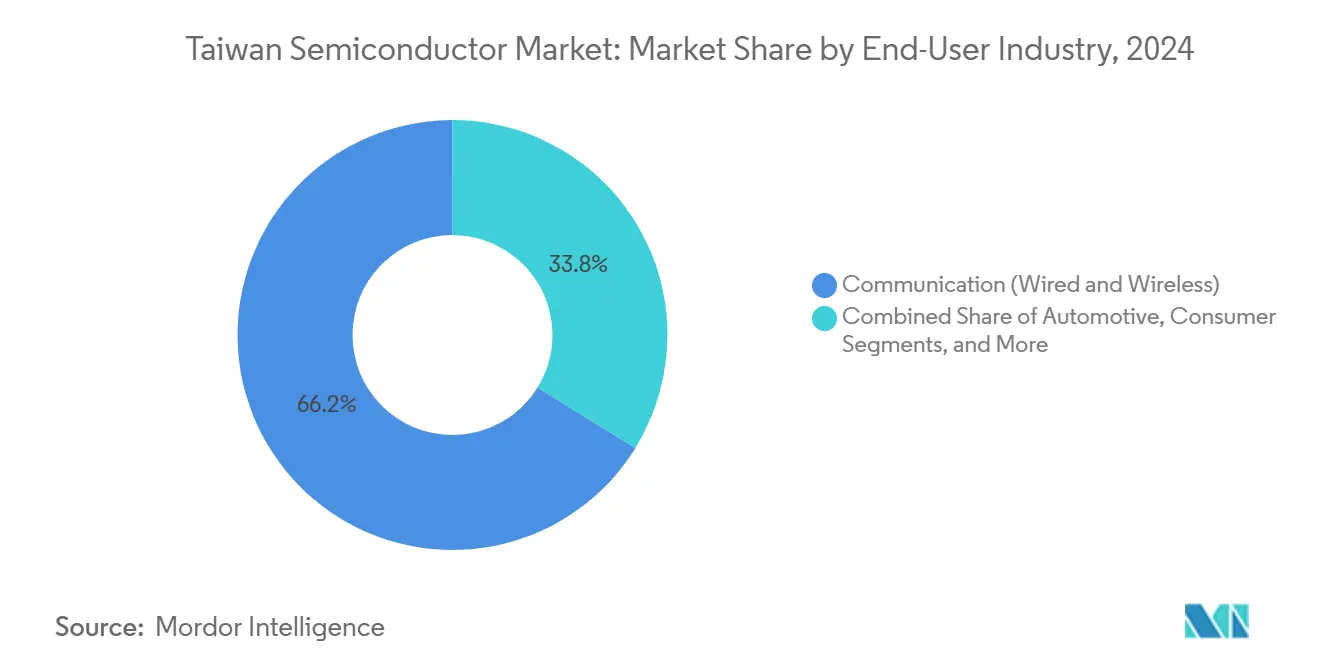

- エンドユーザー産業別では、通信機器が2024年収益の66.2%を占めました。一方、AIアプリケーションは2030年まで9.8%のCAGRで拡大しており、台湾半導体市場において最も成長の速い機会を代表しています。

台湾半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLアクセラレーターに対する堅調なグローバル需要 | +2.1% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 米国および日本のOEMによるニアショアリングが台湾ファブを主流化 | +1.8% | 北米、日本、欧州への波及 | 長期(4年以上) |

| 自動車向けSiC/GaNデバイスの量産拡大 | +1.2% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 中国本土のサプライチェーンにおけるリスク低減戦略 | +0.9% | アジア太平洋中核、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 政府支援による1nm研究開発ロードマップ | +0.7% | 台湾国内、グローバルへの技術波及 | 長期(4年以上) |

| 先進的ヘテロジニアスインテグレーションへの民間投資 | +0.6% | 台湾および主要な国際パートナーシップ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/MLアクセラレーターに対する堅調なグローバル需要

ハイパフォーマンスコンピューティングは2025年にTSMCのウェーハ収益の52%を供給しており、AIプロセッサーは2028年までに同社売上高の20%に達する軌道にあります。「フィジカルAI」ロボティクスへの推進は、3nm以下のノードのみが実現できる論理密度要件を高めています。このような専門化は、次世代コンピューティングアーキテクチャにおける台湾半導体市場の支配力を強化しています。同時に、パッケージングイノベーションが急増しており、ASEのコパッケージドオプティクスは5pJ/ビット以下のエネルギー消費を達成し、既存のアプローチと比較して6倍の改善を実現し、ファウンドリー能力と並ぶ先進パッケージングの戦略的役割を確固たるものにしています。OEMは地理的多様化を模索しながらも台湾サプライヤーとの協力関係を深めており、依存とリスク低減という二重のダイナミクスを生み出しています。

米国および日本のOEMによるニアショアリング:台湾ファブの主流化

TSMCの熊本ファブは2024年2月から稼働しており、6nm能力を備えた第2の日本工場が計画されており、単純な能力輸出ではなくエコシステム創出を重視するモデルが確認されています。[1]Lauly Li、「TSMCが熊本施設の生産開始に伴い6nmチップ向け第2日本工場を建設予定」、Nikkei Asia、asia.nikkei.com 欧州では、100億ユーロ規模のドイツプロジェクトが2026年〜2029年に向けて製造と学術コンソーシアムを結びつけています。アリゾナの650億米ドルプログラムはコスト、人材、サプライチェーンのギャップに引き続き取り組んでいますが、最終的に台湾半導体市場に恩恵をもたらすモジュール式で再現可能な製造フローの開発を促しています。これらのプロジェクトは一つの現実を浮き彫りにしています。ニアショアリングはレジリエンスを向上させますが、最先端の研究開発とパイロット生産は引き続き島内に根ざしており、台湾の先進ノード独占を強化しています。

自動車向けSiC/GaNデバイスの量産拡大

ワイドバンドギャップ材料が台湾の自動車ロードマップを塗り替えています。地元ファブから生まれるGaN-on-QST技術は、シリコンが許容する温度よりも高い温度動作を必要とする電気自動車インバーターを対象としています。TSMCとROHM Semiconductorとの提携は、化合物デバイスへの決定的な参入を示しています。しかし、自動車の認定サイクルは最長5年に及ぶため、台湾のファウンドリーはOEMへの直接参入を追求するのではなく、ティア1モジュールサプライヤーとのパートナーシップを余儀なくされています。この資本集約的な分野への参入が成功すれば、台湾半導体市場においてモバイルおよびHPCからの収益を多様化し、景気循環性を緩和することになります。

中国本土のサプライチェーンにおけるリスク低減戦略

台湾の「N-1」ルールによるトップノードプロセスの輸出制限を含む一連の措置が、最新の能力を国内に留めています。ファウンドリーは中国への収益エクスポージャーを低下させながら、東南アジアおよびインドに代替組立チェーンを構築しています。並行して、「リモートポーチングモデル」などの知的財産保護措置が人材流出を制限しています。これらの動きは、単にアクセスを制限するのではなく、技術的リーダーシップを確保することで台湾の中心的地位を強固にしています。コスト効率と地政学的保険のバランスを取る顧客にとって、7nm以下の生産において台湾半導体市場は依然として不可欠です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約度の上昇とカーボンプライシングリスク | -1.4% | 台湾国内、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 地政学的緊張と潜在的な封鎖シナリオ | -1.1% | 台湾およびグローバル半導体サプライチェーン | 短期(2年以内) |

| 水不足によるファブの稼働停止 | -0.8% | 台湾国内、地域的な水管理上の課題 | 中期(2〜4年) |

| 記録的なSTEM卒業生にもかかわらず熟練労働力が頭打ち | -0.6% | 台湾国内、国際事業への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー集約度の上昇とカーボンプライシングリスク

TSMCは2024年に台湾の電力の7.3%を消費しており、2nmの生産が成熟した際には12.5%に達する可能性があります。3nm以下のノードはウェーハ1枚あたりのキロワット時負荷が著しく高く、台湾がまだ策定中のカーボン料金へのエクスポージャーを高めています。再生可能エネルギーの容量が限られているため、ファブは持続可能性目標を達成するために従来型の発電とエネルギー属性証書に依存しなければなりません。90%の水再利用や高度な熱回収を含む効率化施策はリスクを部分的に軽減しますが、電力網の制約を完全に相殺することはできません。長期にわたる電力不足は台湾半導体市場全体に波及するでしょう。

地政学的緊張と潜在的な封鎖シナリオ

台湾は世界の最先端チップの92%を供給しており、そのファブは経済的な「シリコンシールド」となっています。2025年8月に発生した知的財産窃取に関連した逮捕事案は、継続的な技術セキュリティ上の課題を示しています。顧客は旧世代ノードを他所でデュアルソーシングし、余分な在庫を保有することでリスクをヘッジしていますが、3nmまたは2nmの能力に代わるものは存在しません。防衛志向の輸出規制は先進技術を保護していますが、軍事衝突の懸念は長期的な設備投資の意思決定に引き続き影を落としています。途絶のない輸送航路への信頼は、台湾半導体市場の持続的成長の前提条件であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がプレミアムポジショニングを確立

集積回路は2024年に収益の86.1%を生み出しており、7nm以下のロジックはすでにその価値密度を他のカテゴリーをはるかに上回る水準に引き上げています。この支配的地位は、単一製品グループとして台湾半導体市場において最大のシェアをもたらしています。マイクロプロセッサーおよびAIアクセラレーターは、世界でも少数のプレーヤーしか大規模に再現できないゲートオールアラウンド構造を採用しています。Nanya Technology CorporationのDRAMポートフォリオを中心とするメモリー事業は依然として重要ですが、利益率は薄くなっています。一方、オプトエレクトロニクス、センサー、ディスクリートコンポーネントはディスプレイバックライト、LiDARモジュール、電力管理デバイスを供給し、市場収益の残りを獲得しています。これらの小規模セクターは7.85%のヘッドラインCAGRを下回る成長ですが、ファブ稼働率の多様化における役割から戦略的重要性を維持しています。

プロセスノードのセグメント化は台湾のリーダーシップをさらに際立たせています。2nmの商業生産は2025年下半期に開始され、1nmの先行開発は次の10年に及びます。これらの取り組みは持続的な設備投資を正当化し、プレミアム価格設定を支え、台湾半導体市場シェアにおける集積回路の突出した貢献を強化しています。ディスクリートおよびセンサーメーカーは、自動車および産業用顧客の厳しい公差要件を満たすために島内の先進リソグラフィー技術を活用していますが、収益はロジックチップに大きく偏っています。今後を見据えると、GaNパワーICなどの化合物デバイスが増分成長の一部をディスクリートカテゴリーにシフトさせる可能性がありますが、2030年以前に総シェアが10%台半ばを超えることは考えにくいです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:設計/ファブレスベンダーが価値創造を再構築

設計ハウスは2024年収益の67.9%を支配し、機動的な製品サイクルを実現しながら大規模な設備投資負担を回避しています。このシェアは、ビジネスモデルグループとして台湾半導体市場規模において最大のシェアをもたらしています。MediaTek Inc.の2025年第1四半期における前年同期比14.9%の売上高回復は、AIを中心としたスマートフォンがアッパーミドルレンジ層に浸透する中でのファブレス事業の機動性を体現しています。[2]Lisa Wang、「MediaTekがAIスマートフォン受注で2桁成長を達成」、Taipei Times、taipeitimes.com TSMCのN3EおよびN2プロセスへのアクセスにより、設計者は製造に直接資金を投じることなくプレミアムパフォーマンスを目指すことができます。ファブレス構造は投下資本利益率を高め、緩やかなトップライン成長のもとで1桁台後半に近いEPS拡大を支えています。

IDM参加者は残りの32.1%のシェアを保有し、自動車、DRAM、NORフラッシュなどのニッチまたは信頼性が重視されるセグメントに対応することが多いです。設計とファブの垂直統合は長い認定ライフサイクルを可能にし、OEMの信頼性保証が10年に及ぶ場合に重要な資産となります。とはいえ、リソグラフィーツールコストの上昇は、社内での5nmまたは3nm移行に対する経済的ハードルを高めています。そのため、複数のIDMが先進的な作業の一部を外部委託し、事実上ハイブリッドモデルを採用しており、それでも新たな生産量を台湾半導体市場に還流させています。

エンドユーザー産業別:AIアプリケーションが市場変革を加速

スマートフォン、ルーター、基地局シリコンを含む通信機器は2024年需要の66.2%を供給し、台湾半導体市場において最大の顧客基盤を形成しています。しかし、データセンター推論およびエッジロボティクス向けAIプラットフォームは2030年まで9.8%のCAGRで成長しており、セクター別拡大チャートのトップに位置しています。TSMCが2035年までに13億台のAIロボットを予測していることは、このシフトの規模を示しています。その結果、チップアーキテクトは汎用コンピューティングではなく行列演算を最適化するドメイン固有アクセラレーターへと移行し、ダイあたりのトランジスタ数を増加させています。

民生用電子機器は、スマートフォンの出荷台数が横ばいになるにつれて、依然として大きいものの伸びが鈍化した生産フローを提供しています。産業用IoT、クラウドストレージ、工場自動化は安定した中一桁台の成長を加え、モバイル需要の景気循環性を緩和しています。特にADASプロセッサーおよびパワーICを中心とする自動車設計は急速に成長するニッチを形成していますが、長期にわたる認定プロセスにより収益の立ち上がりは技術的ブレークスルーから数年遅れています。政府、航空宇宙、防衛ユーザーはプレミアムマージンで少量を調達しており、幅広いパフォーマンスエンベロープにわたるファウンドリーの柔軟性の必要性を強調しています。全体として、拡大するAIドメインが台湾半導体市場における次の価値創造フェーズを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国内製造は生産センターと主要な収益基盤の両方として機能し、他に類を見ないクラスター経済を可能にしています。台湾は米国のサーバー輸入の26%、中国のサーバー受入の40%を占めており、島のデュアルハブとしての地位を裏付けています。[3]Joseph Chen、「アジア太平洋がインフラのパワーハウスとして台頭」、DIGITIMES Asia、digitimes.com アジア域内では、シンガポールのツールベンダーとのパートナーシップが世界の半導体製造装置生産の約20%を支援し、サプライのレジリエンスを強化しています。この相互に絡み合った貿易パターンは台湾半導体市場規模を高める一方で、輸送および政治的リスクへのエクスポージャーを同時に拡大しています。

熊本、ドレスデン、フェニックスへの国際展開は、コアの研究開発を手放すことなく顧客への近接性と地政学的ヘッジを追求しています。430億ユーロ(500億1,000万米ドル)のインセンティブに支えられた欧州チップス法は、TSMCのドイツ合弁事業に資金を提供し、リソグラフィーパイロットラインと大学コンソーシアムを結びつけています。これらの提携は技術普及を広げますが、最新ノードの開発は台湾国内のみで維持され、比較優位を保全しています。したがって、ウェーハが海外で処理される場合でも、フォトマスク設計、プロセスレシピ、歩留まり管理分析は引き続き台湾半導体市場を通じて流れています。

最高水準のファブの地理的集中は比類のないスケールメリットをもたらしますが、自然災害および輸送のチョークポイントに対する単一障害点のエクスポージャーを生み出しています。冗長な高圧送電線や沿岸洪水壁などの政府資金による インフラ強化は環境リスクを軽減しています。同時に、リモート設計支援プラットフォームにより顧客は現地訪問なしにテープアウトを完了できるようになり、短期的な渡航や物流の混乱を緩和しています。これらの措置を総合すると、台湾のGDPの約38%を支える輸出エンジンを維持しながら、先進ロジック供給における島への戦略的依存を強化しています。

競争環境

TSMCだけでグローバルなサードパーティファウンドリー収益の相当なシェアを保有しており、資本集約度と極端紫外線リソグラフィーの習熟度が新規参入者を制限するオリゴポリー的な階層を定義しています。United Microelectronics Corporationは28nm以上の成熟ノードに注力し、コスト最適化された民生用および産業用セグメントにサービスを提供しています。グローバルOSATリーダーのASE Technologyは、2025年後半の商業出荷を予定した2億米ドルのパネルレベルパッケージングプログラムを通じて、フロントエンドイノベーションとバックエンドインテグレーションを橋渡ししています。[4]Elaine Huang、「ASE TechnologyがAIチップ向けパネルレベルパッケージングに2億米ドルを投資」、Commonwealth Magazine、commonwealthmag.com Powerchip Semiconductor Manufacturing CorporationおよびNanya Technology Corporationとともに、これらの既存企業が台湾半導体市場における企業支配の核を形成しています。

競争はウェーハを超えて、設計サービス、先進パッケージング、テストを統合したフルスタックオファリングへと拡大しています。例えば、ASEのコパッケージドオプティクスは、オンボードオプティクスがプラガブルモジュールと比較してビットあたりのエネルギー消費を80%削減する次世代スイッチを対象としています。一方、EDAベンダー、シリコンIPファーム、ファウンドリー間の協力がAIアクセラレーターの歩留まり達成までの時間を短縮しています。ウェーハスケールプロセッサーなどの新規アーキテクチャを持つスタートアップはリスク生産のために台湾ファブに依存しており、新たな価値創造サイクルが引き続き台湾半導体市場を循環することを確保しています。

経済的な堀の深さが増す一方で、買い手はセカンドソーシングと地理的多様化を求めています。中国および韓国の成熟ノード専門企業がラギングエッジデバイスの増分シェアを獲得していますが、3nm能力の欠如が主流の代替を制約しています。したがって、特許クロスライセンスおよび共同開発契約が協調的競争の優先チャネルとなり、能力過剰を引き起こすことなく市場総価値を拡大しています。

台湾半導体産業のリーダー企業

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

MediaTek Inc.

United Microelectronics Corporation (UMC)

Novatek Microelectronics Corp.

Realtek Semiconductor Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:台湾の検察当局がTSMCの企業秘密窃取事件で6名の容疑者を逮捕し、ファブ全体でセキュリティ監査が強化されました。

- 2025年7月:ASE Technologyが310mm×310mmのパネルレベルパッケージングラインに2億米ドルを投じることを確約し、2025年後半に出荷を開始する予定です。

- 2025年6月:Hon Hai Research InstituteおよびNational Yang Ming Chiao Tung Universityが、極限環境向けに150℃以上の定格を持つ炭化ケイ素シングルチップICを発表しました。

- 2025年6月:Academia Sinicaが国内の量子研究を支援するために8インチ超伝導量子チップパイロットラインおよび極低温テストベッドを開設しました。

台湾半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスター | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリー | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 民生用 |

| 産業用 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリー | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| 設計/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 民生用 | ||||

| 産業用 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

2025年の台湾半導体市場の規模はどのくらいですか?

台湾半導体市場規模は2025年に355億5,000万米ドルに達し、2030年までにCAGR 7.85%で518億8,000万米ドルに成長すると予測されています。

台湾のチップセクターで最も成長が速いセグメントはどれですか?

AIアプリケーションは2030年まで9.8%のCAGRで拡大しており、他のすべてのエンドユーザーカテゴリーを上回っています。

台湾は世界の先端チップのどのくらいのシェアを供給していますか?

台湾のファブは世界の最先端半導体の約92%を製造しています。

エネルギー消費が台湾ファブの制約要因となっている理由は何ですか?

先進ノードはウェーハ1枚あたりはるかに多くの電力を必要とし、2nmの完全生産が開始されるとTSMCは台湾の総電力の12.5%を消費する可能性があります。

競争環境はどの程度集中していますか?

上位5社が収益の約80%を支配しており、TSMCだけで61%を保有し、集中度スコアは8となっています。

パッケージングは将来の成長においてどのような役割を果たしますか?

パネルレベルおよびコパッケージドオプティクス技術はAIチップに重要な付加価値をもたらし、台湾のOSATが高マージンの増分収益を獲得することを可能にしています。

最終更新日: