タイ建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

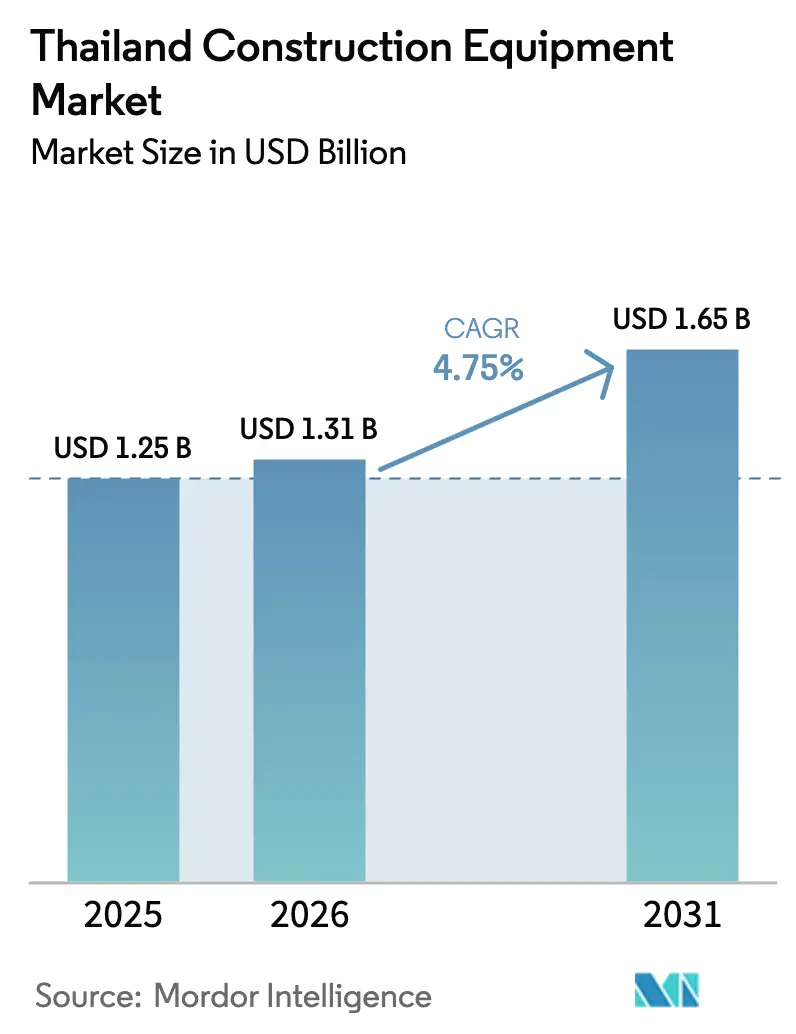

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ建設機械市場分析

タイ建設機械市場規模は、2025年の12億5,000万USDおよび2026年の13億1,000万USDから、2031年までに16億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.75%を記録する見込みです。東部経済回廊(EEC)フェーズ2が今後数年間にわたり輸送・港湾・空港プロジェクトへの多額の投資を配分するにつれ、建設業者は設備投資の方向性を転換しています。現在は大型掘削機、テレスコピックハンドラー、GPS対応クレーンを優先する傾向が強まっています。また、多額の価値を持つ官民連携(PPP)コンセッションが、ホイールローダーおよびモーターグレーダーへの需要を牽引しています。これらの選択は、プロジェクトの工期短縮と燃費効率規制への適合を同時に実現します。中小企業の借入コストが高止まりし、オペレーター不足が深刻化する中、レンタル普及率が顕著に上昇しています。この傾向は、時間課金型フリートモデルの魅力によってさらに後押しされています。一方、バンコクの大気浄化推進策がバッテリー電気式掘削機の初期試験導入を促進しています。充電拠点の不足にもかかわらず、この動きはセグメントが単なるデモンストレーション段階を超えつつあることを示しています。

レポートの主要ポイント

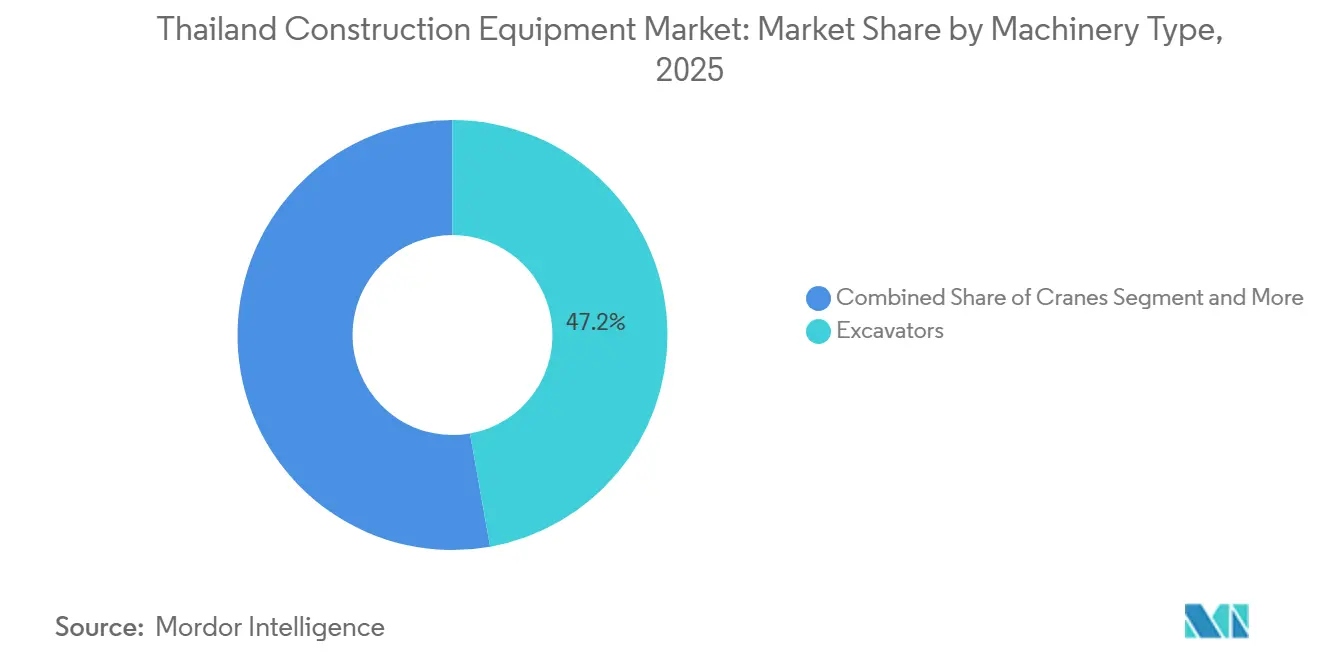

- 機械タイプ別では、掘削機が2025年のタイ建設機械市場シェアの47.16%を占めてトップとなり、ローダーおよびバックホーは2031年にかけてCAGR 4.77%で最も速い成長が見込まれます。

- 推進方式別では、内燃機関搭載機器が2025年の収益の88.71%を占めましたが、電気・ハイブリッドモデルは2026〜2031年にかけてCAGR 4.88%で成長する見通しです。

- 出力別では、101〜200HPの帯域が2025年のタイ建設機械市場規模の56.65%を占め、100HP未満の機械はCAGR 4.91%で拡大する見込みです。

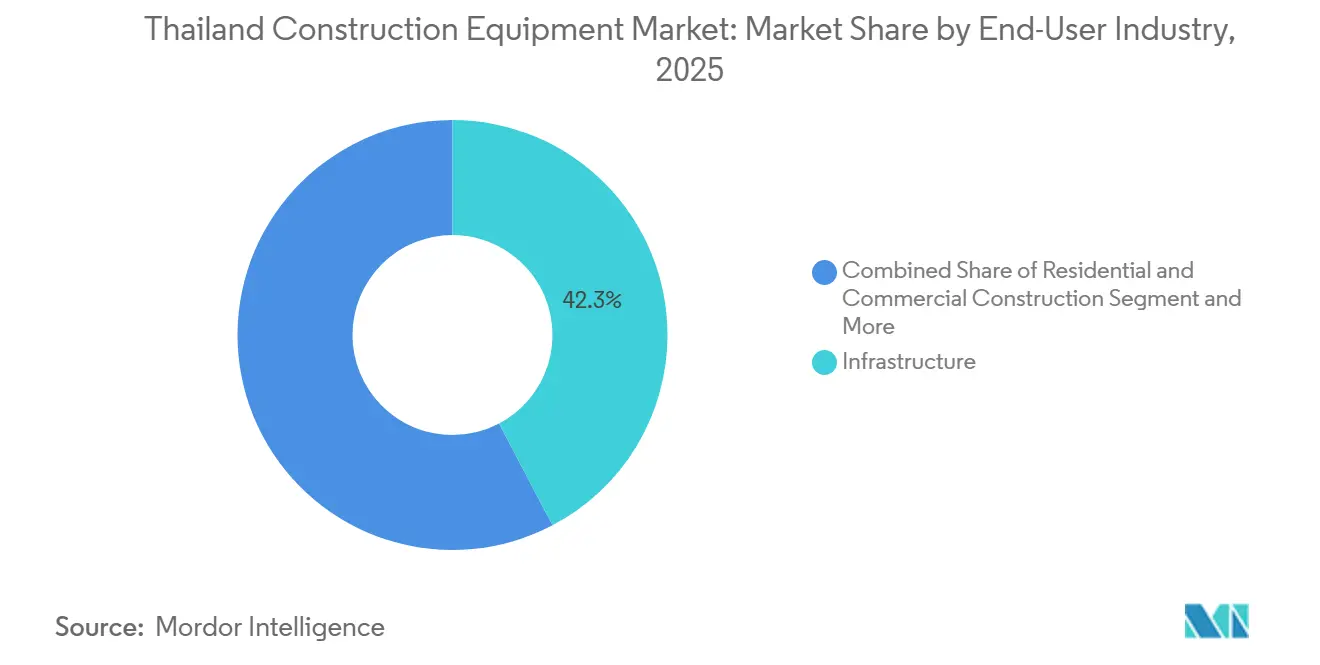

- エンドユーザー別では、インフラが2025年の支出の42.27%を占め、エネルギー・公益事業がCAGR 4.79%で2031年まで最も速く成長する見通しです。

- 用途別では、土工が2025年の活動の48.71%を占め、揚重・巻上は予測期間中にCAGR 4.85%で増加する見込みです。

- 地域別では、バンコク首都圏が2025年の需要の35.45%を占め、タイ北東部はCAGR 4.83%で2031年まで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ建設機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東部経済回廊における大型プロジェクトの急増 | +1.3% | EEC対象県(チョンブリー、ラヨーン、チャチューンサオ)、バンコク首都圏への波及 | 中期(2〜4年) |

| インフラ整備を加速させる官民連携 | +1.1% | 全国規模、バンコク・タイ中部・タイ南部に集中 | 中期(2〜4年) |

| 観光主導による商業・ホスピタリティ建設の回復 | +0.8% | バンコク首都圏、タイ南部(プーケット、クラビ、スラートターニー) | 短期(2年以内) |

| 再生可能エネルギー建設によるクレーンおよび土工機械の需要増加 | +0.7% | 全国規模、タイ中部・北東部のダムサイトに早期集中 | 長期(4年以上) |

| EV(電気自動車)サプライチェーン工場の現地化によるグリーンフィールド工場建設需要 | +0.6% | EECコア(ラヨーン、チョンブリー)、タイ北部(チェンマイ工業団地)で台頭 | 中期(2〜4年) |

| プロジェクト超過コスト削減に向けたマシンコントロールおよびBIM統合機器の急速な普及 | +0.3% | バンコク首都圏、EEC対象県、タイ中部での試験的導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東部経済回廊における大型プロジェクトの急増

多額の価値を持つEECフェーズ2の複数プロジェクトが、中〜大型掘削機、ラチスブーム式クローラークレーン、水陸両用杭打ち機の需要を牽引しています。航空ハブの拡張、港湾のアップグレード、複数の空港を結ぶ高速鉄道回廊など重要なインフラ整備が、パンデミック前の水準を大幅に上回るフリート稼働率で進行しています。建設業者は、稼働データを貸し手や保険会社に送信するテレマティクス対応機械を優先的に採用しており、これにより資金調達コストの顕著な削減が実現しています。一部の地域では二次リース市場が形成され、中小建設業者が遊休機器をサブリースして追加のプロジェクト機会を活用できるようになっています。日系OEMは長期サービス契約に予知保全サブスクリプションを組み込み、安定したアフターマーケット収益の確保と機器の稼働寿命延長を図っています。

インフラ整備を加速させる官民連携

国土交通省は、多数のプロジェクトを含む大規模な官民連携(PPP)案件を発表しました。さらに、近い将来に開始予定の複数の新規事業に対して追加資金が配分されています。建設・運営・移管(BOT)モデルで運営される主要幹線道路には排出量上限が設けられており、燃費効率の高いグレーダーおよびコンパクターの使用が促進されています。大規模インフラプロジェクトである南部ランドブリッジは、今後10年以内に運用開始が予定されており、多数の重機を投入する計画です。PPP契約には工程遅延に対する違約金条項が盛り込まれており、リアルタイムのコンプライアンス追跡を可能にするBIM統合機械の採用を促進しています。主要コンセッション入札の資本需要に対応するため、中小企業は専門的なニッチ役割の下請けおよび短期レンタルへと戦略的にシフトしています。

観光主導による商業・ホスピタリティ建設の回復

中期的には、国際旅行者数の目標が大幅に引き上げられ、全国的なホテルパイプラインの大規模な回復が促進されています。首都では多数の客室が建設中であり、主要観光地では今後数年間にわたり複数の施設で相当数の客室が追加される計画です。近い将来にホスピタリティ設備投資の回復が見込まれる中、先進的な排出基準を満たすコンパクト掘削機、タワークレーン、ラフテレーンフォークリフトへの需要が高まっています。グローバルホテルチェーンは造園目的でバッテリー電気式ミニ掘削機の採用を進めており、適合資産を保有するレンタルフリートが繁忙期にプレミアム料金を設定できるようになっています。また、LEEDやEDGEなどの確立された持続可能性基準を満たすフリートを持つ建設業者を優遇するグリーン認証スコアカードが、入札評価において重要な要素となっています。

再生可能エネルギー建設によるクレーンおよび土工機械の需要増加

Gulf Energyは、多数の太陽光発電所で大規模な発電容量を有しており、浮体式プラットフォーム向けに設計された水陸両用クレーンおよびGPS誘導ラマーを発注しています。これは、アジア開発銀行が融資する大規模な太陽光発電・蓄電池エネルギー貯蔵システム(BESS)トランシェと並行して進められています。一方、EGATの野心的な浮体式太陽光発電プロジェクトは複数のダムにまたがり、護岸安定化のためにモジュール式ポンツーンおよび低接地圧掘削機を活用しています。最近稼働を開始したハイブリッドアレイは新たなエンジニアリングベンチマークを確立しており、OEMは他のダム貯水池でもこの成功を再現しようとしています。エネルギー省が今後10年以内に電力グリッドにおける再生可能エネルギーの大幅な比率向上を推進する中、建設業者は明確な需要の方向性を見出しています。この明確性が、特殊フリートの一括発注およびフレームワーク契約の締結を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設資材インフレによる建設業者の設備投資圧迫 | -0.8% | 全国規模、タイ北東部・南部で特に深刻 | 短期(2年以内) |

| 熟練オペレーター不足 | -0.7% | 全国規模、特にバンコクおよびEEC対象県 | 中期(2〜4年) |

| 高い輸入関税と充電インフラの不足 | -0.5% | 全国規模、タイ中部・北部でより高い障壁 | 長期(4年以上) |

| 中小企業向け厳格な信用条件によるフリート更新サイクルの遅延 | -0.4% | 全国規模、地方建設業者に顕著な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設資材インフレによる建設業者の設備投資圧迫

2024年、タイの建設コスト指数は、鉄鋼・セメント・軽油に対する継続的なインフレ圧力を背景に緩やかに上昇しました。人件費も大幅に上昇し、下請け業者のすでに逼迫したマージンをさらに圧迫しています。その結果、中小建設業者はフリートのアップグレードを先送りし、EEC余剰在庫からの中古機器に頼る傾向が強まっています。政府による価格上限措置が実施されているものの、その効果は限定的であり、プロジェクト予算はグローバルな商品価格の変動に対して脆弱なままです。価格安定の回復またはエスカレーター条項の拡充がなければ、零細建設業者向けの新機器販売は低迷が続くと予想されます。

熟練オペレーター不足によるレンタル需要の増加

高齢化する労働力と職業訓練の普及の遅れが、重機オペレーターの大幅な不足を招いています。外国人労働者の受け入れがこの不足を補う一方で、言語の壁や資格認定の問題が全体的な効率性を低下させています。稼働停止リスクを軽減するため、レンタル会社は認定オペレーターをリース契約とセットで提供し、元請け業者のニーズに対応しています。OEMはシミュレーターおよびeラーニングプラットフォームへの投資を進めていますが、特に高度なテレマティクスプラットフォームに関しては、国内の育成能力が依然として需要に追いついていない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機が価値を維持、ローダーが成長を牽引

掘削機は2025年のタイ建設機械市場シェアの47.16%を占め、EEC大型プロジェクト群における杭基礎工事および溝掘り作業において不可欠な役割を果たしていることを反映しています。このセグメント単独でタイ建設機械市場のほぼ半分を占めており、3空港高速鉄道およびウタパオ航空ハブの調達急増が主な要因です。中国系ブランドは最小限の価格割引で数量を伸ばしましたが、日系の既存メーカーは高度なテレマティクスと5年間のサービス契約によってマージンを守りました。

ローダーおよびバックホーは、地方の道路工事、灌漑用水路、農産物加工施設が土工と資材取り扱いを切り替えられる多機能機械を必要とすることから、2031年にかけてCAGR 4.77%を記録すると予測されています。レンタルヤードはスキッドステアおよびアーティキュレートローダーに多様化し、キャッサバ物流の近代化を図る小規模農家協同組合にサービスを提供しています。テレスコピックハンドラーおよびモーターグレーダーは数量では小規模ながら、横断勾配の精度が優先されるPPP幹線道路工事現場への導入が増加しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

推進方式別:内燃機関が優位、電動化が勢いを増す

内燃機関は2025年の収益の88.71%を維持しており、軽油の全国的な供給安定性と普遍的な充電設備の不在が背景にあります。それでも、電気・ハイブリッドユニットは2031年にかけてCAGR 4.88%で上回る成長が予測されており、低炭素セグメントにおけるタイ建設機械市場規模を拡大させます。バンコクの高級ホテルチェーンや企業本社は、LEEDクレジット取得のためにバッテリー電気式ミニ掘削機を契約上の要件として定めており、OEMが多湿環境向けリン酸鉄リチウム(LFP)バッテリーパックの試験導入を進める機会を提供しています。

ハイブリッドドライブトレインはクレーンにおいてディーゼル発電機とバッテリーバッファーを組み合わせ、混雑した工事現場でのアイドリング排出量を約30%削減します。内燃機関は、急速交換式バッテリースキッドが300kWhの容量に達するまで採石・鉱業分野での優位性を維持するでしょう。ゼロエミッション機械に対する物品税の政府免除措置は総所有コストを縮小させますが、航続距離の制約と再販流動性の不確実性により普及は依然として制限されています。

出力別:中出力帯が主導、コンパクト機器が急増

101〜200HPの機械が2025年のタイ建設機械市場において市場シェア56.65%で優位を占めており、この馬力帯が商業用中高層ビル、幹線道路の修復、港湾拡張の護岸工事に対応していることを反映しています。OEMはトルクカーブを最適化する燃料マッピングソフトウェアを前面に打ち出し、バンコクの断続的な走行サイクルにおける軽油節約効果を訴求しています。

100HP未満の機器は、キャッサバおよびサトウキビの取り扱い向けにミニバックホーおよびスキッドステアに補助金を交付する北東部農業機械化助成金に後押しされ、2031年にかけてCAGR 4.91%で急速に拡大する見込みです。コンパクトトラックローダーにはクイックカプラー油圧システムが搭載され、農家がパレットフォークから溝掘りバケットへ数分以内に切り替えられるようになっています。200HP超の機器は採掘・大規模土工に使用されますが、テレマティクスが過剰なアイドリング時間を明らかにし、建設業者が新規購入よりも複数シフト制の運用へと誘導されることで、数量成長は緩やかにとどまっています。

エンドユーザー別:インフラが中核を維持、エネルギー・公益事業が加速

インフラ事業が2025年の支出の42.27%を占め、PPP幹線道路、複線鉄道、港湾浚渫が合計3,000km超にわたることから、タイ建設機械産業の基盤を形成するシェアとなっています。コンセッション事業者は稼働率予測の安定性を優先し、ディーラー保証の稼働率保証条項を持つ機械を選択しています。

太陽光発電およびBESSクラスターが牽引するエネルギー・公益事業は、2031年にかけてCAGR 4.79%で最も速く成長し、タイ建設機械市場を段階的に拡大させます。浮体式太陽光発電設備には水陸両用クレーンおよび低接地圧ドーザーが必要であり、専用モデルへの投資を行うOEMに報いるニッチ市場を形成しています。住宅・商業不動産は観光回復の恩恵を受けていますが、ハイブリッドワーク規範の定着によりオフィス需要は依然として慎重な状況です。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:土工が優位、揚重・巻上が台頭

土工は2025年の活動の48.71%を占め、滑走路・幹線道路・鉄道盛土の深掘りプロファイルを反映しています。マシンコントロール整地システムがドローン地形測量データと統合され、測量から掘削開始までのサイクルを最短化しています。

揚重・巻上は、チョンブリーおよびラヨーンのコンドミニアムタワーが工業労働省の義務付けによる衝突防止センサー搭載タワークレーンを必要とすることから、CAGR 4.85%で拡大する見込みです。再生可能エネルギーアレイおよびEV部品デポが、14メートルブーム搭載のラフテレーンフォークリフトおよびテレハンドラーへの発注をさらに押し上げています。資材取り扱い、解体、トンネル掘削の各用途も、標準掘削機を多用途プラットフォームに転換する専用アタッチメントに支えられ、段階的なシェアを積み上げています。

地域分析

バンコク首都圏は2025年の需要の35.45%を供給し、タイ建設機械市場における最大の単一消費地としての地位を確固たるものにしました[1]「オレンジライン延伸概要」、バンコク首都圏交通計画局、bmtp.go.th。オレンジライン延伸やラーチャテーウィーの複合用途超高層ビルなどのプロジェクトが、建設業者に都市排出規制を満たすバッテリー電気式ミニローダーおよびステージV適合クレーンのリースを促しています。土地不足が垂直建設を促進し、クレーンの稼働期間を長期化させ、迅速なマスト高さ変更キットを提供するOEMが優位に立っています。

タイ北東部は最も急速な成長地域であり、2031年にかけてCAGR 4.83%で成長すると予測されています。キャッサバ加工、サトウキビ物流、灌漑改修がコンケン、ウドンターニー、ナコーンラーチャシーマーにおけるバックホーローダーおよびグレーダーの調達を促進しています。地方政府は農業機械化のためのマッチンググラントを配分し、農家協同組合の初期資本コスト負担を軽減しています。レンタル会社はハイウェイ2号線沿いに移動式デポを設置し、機器の納入リードタイムを24時間以内に短縮しており、収穫ピーク時の重要な差別化要因となっています。

タイ中部は、アユタヤおよびサラブリー近郊の倉庫クラスターに支えられた物流・製造ハブとして安定した勢いを維持しており、フォークリフトおよび自動倉庫ソリューションの普及が進んでいます。タイ北部はチェンマイおよびランプーンの工業団地を活用していますが、より小規模な基盤から出発しており、山岳地形に適したコンパクト掘削機を重視しています。タイ南部は複線鉄道とプーケットのリゾート改修の恩恵を受け、コンパクターおよびトラック搭載型コンクリートポンプへの発注を促進しています。許認可速度、熟練労働力の確保、電力網の信頼性における地域格差が、建設業者のフリート展開の意思決定を左右しています。

競合状況

タイ建設機械市場は中程度に集中した競争環境を有しており、Caterpillar、Komatsu、Hitachiが確固たるディーラーネットワークを維持し、24時間以内の部品供給体制を確保しています[2]「タイにおけるディーラーネットワーク拡大」、Caterpillar Inc.、caterpillar.com。これらの合計優位性に対し、SANYおよびXCMGが挑戦しており、両社のサービスセンターは2024年から2026年にかけて倍増し、48時間部品保証と価格競争力を武器に地方の幹線道路入札への参入を進めています[3]「タイにおけるサービスセンターのマイルストーン」、XCMG、xcmg.com。Kobelco、Hyundai、Doosanを含む日系・韓国系ブランドは、予知分析による高稼働率を約束するテレマティクス豊富な製品へとシフトしています。

戦略的な動きはデジタルエコシステムの構築に集中しています。2025年、Komatsuはバンコクで通信事業者とのパイロットプロジェクトを締結し、プライベート5G回線を通じて高解像度の機械データをストリーミングし、自律制御グレードの遅延を50ミリ秒未満に削減しました。SANYはこれに対抗し、掘削機の販売ごとに1年間のオペレーター研修バウチャーを同梱することで、技能不足の問題に正面から取り組んでいます。Volvo CEは2025年1月にCHAIRATCHAKARNを新たなディーラーとして任命し、イースタンシーボードコリドーへのショールーム展開を拡大しました。

バンコク首都圏でのレンタル普及率が2025年に一定水準を突破し、アルゴリズムで遊休在庫と直前のプロジェクト需要急増をマッチングするソフトウェアプラットフォームが誕生しました。これらのマーケットプレイスは稼働率のギャップを収益化し、OEMにクイックカップリング、いたずら防止テレマティクス、12トンスライドベッドトラック制限内での輸送性を重視したレンタル対応仕様の設計を促しています。BIM提出の義務化などの規制上の要請がデジタルコンプライアンスサービスの価値を高め、技術先進型ディーラーにサブスクリプション収益をもたらしています。

タイ建設機械産業のリーダー企業

Caterpillar Inc.

SANY Group

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Kobelco Construction Machinery Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Volvo CEはバンコクで開催されたプレミアイベントにおいて、最新世代のEC210掘削機を発表し、最先端のデザインと効率性に特化した機能を披露しました。このイベントはまた、タイにおけるVolvo CEのディーラーとして新たに指定されたCHAIRATCHAKARN(バンコク)Co., Ltd(CHAB)との協業を記念する重要な節目ともなりました。

- 2025年1月:タイの2025〜2026年インフラプログラムが、国の発展と経済成長の促進を目的とした223件のプロジェクトを発表しました。この取り組みは中期的な機器需要を押し上げ、建設・インフラセクターの市場参加者に大きな機会をもたらすと期待されています。

タイ建設機械市場レポートの調査範囲

本レポートの調査範囲には、機械タイプ(クレーンおよびその他)、推進方式(内燃機関および電気・ハイブリッド)、出力(100HP未満およびその他)、エンドユーザー(インフラおよびその他)、用途(土工およびその他)、地域が含まれます。

| クレーン |

| テレスコピックハンドラー |

| 掘削機 |

| ローダーおよびバックホー |

| モーターグレーダー |

| その他の機械タイプ |

| 内燃機関 |

| 電気・ハイブリッド |

| 100HP未満 |

| 101〜200HP |

| 200HP超 |

| インフラ |

| 住宅・商業建設 |

| 鉱業・工業 |

| 農業 |

| エネルギー・公益事業 |

| 土工 |

| 資材取り扱い |

| 道路建設 |

| 揚重・巻上 |

| バンコク首都圏 |

| タイ中部 |

| タイ北部 |

| タイ北東部 |

| タイ南部 |

| 機械タイプ別 | クレーン |

| テレスコピックハンドラー | |

| 掘削機 | |

| ローダーおよびバックホー | |

| モーターグレーダー | |

| その他の機械タイプ | |

| 推進方式別 | 内燃機関 |

| 電気・ハイブリッド | |

| 出力別 | 100HP未満 |

| 101〜200HP | |

| 200HP超 | |

| エンドユーザー別 | インフラ |

| 住宅・商業建設 | |

| 鉱業・工業 | |

| 農業 | |

| エネルギー・公益事業 | |

| 用途別 | 土工 |

| 資材取り扱い | |

| 道路建設 | |

| 揚重・巻上 | |

| 地域別 | バンコク首都圏 |

| タイ中部 | |

| タイ北部 | |

| タイ北東部 | |

| タイ南部 |

レポートで回答される主要な質問

2031年までにタイの建設機械セクターはどの程度の規模になるか?

タイ建設機械市場規模は、2026年の13億1,000万USDからCAGR 4.75%で拡大し、2031年までに16億5,000万USDに達する見込みです。

最も販売が多い機械タイプはどれか?

掘削機が2025年の収益の47.16%を占めてトップとなり、EECおよびPPP大型プロジェクト全体における深基礎工事の需要が主な要因です。

最も成長が速いセグメントはどれか?

ローダーおよびバックホーは、地方の道路工事および農業物流サイトにおける多機能機械への需要を反映し、2031年にかけてCAGR 4.77%で成長すると予測されています。

地域別で最も成長率が高いのはどこか?

北東部の各県がCAGR 4.83%を記録すると予測されており、灌漑の近代化およびキャッサバ加工への投資が背景にあります。

電気式機械の普及はどの程度のスピードで進んでいるか?

電気・ハイブリッド機器は、バンコクの大気浄化規制とホテルの持続可能性要件が試験導入を拡大させる中、CAGR 4.88%で成長すると予測されています。

機器調達においてどのような資金調達トレンドが主流となっているか?

中小企業向け融資金利の上昇とオペレーター不足が、レンタルおよび従量課金モデルの加速を促しており、バンコクではレンタル普及率が50%を超えています。

最終更新日: