食品・農業の試験、検査、および認証市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

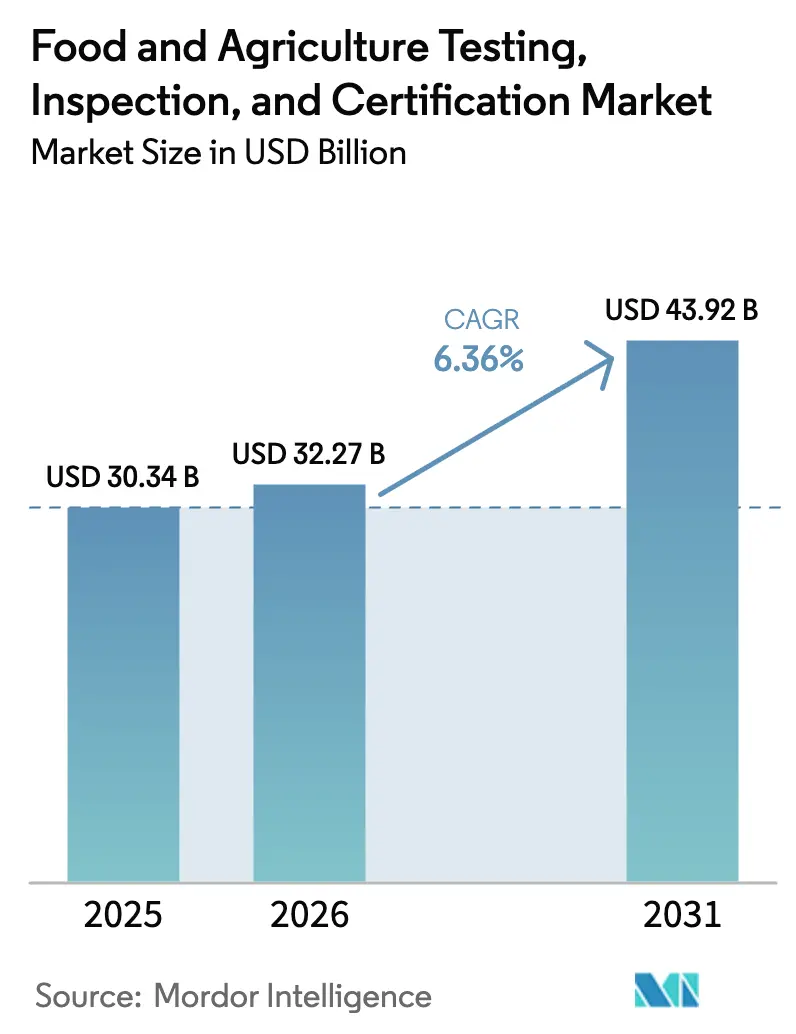

| 市場規模 (2026) | 32.27 十億米ドル |

| 市場規模 (2031) | 43.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品・農業の試験、検査、および認証市場分析

食品・農業の試験、検査、および認証市場規模は、2025年のUSD 303億4,000万から2026年にはUSD 323億2,700万ドルに成長し、2031年までにUSD 439億2,000万ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.36%での成長が予測されています。規制当局による監視強化、国境を越えた食料貿易の急速な拡大、および外部委託によるコンプライアンス検証へのシフトがこの上昇軌道を牽引しています。試験・認証は任意の品質向上ではなく法的要件であるため、需要は引き続き堅調です。人工知能(AI)およびブロックチェーンの進歩は、予測的リスクプロファイリングとトレーサビリティを強化し、汚染物質のより迅速な検出とサプライチェーン管理の強化を可能にしています。第三者検査機関の統合は、各社が分析能力を拡大し、複数規格の認定を取得し、次世代シーケンシングおよびLC-MS/MSプラットフォームへの投資を進める中で継続しています。

主要レポートのポイント

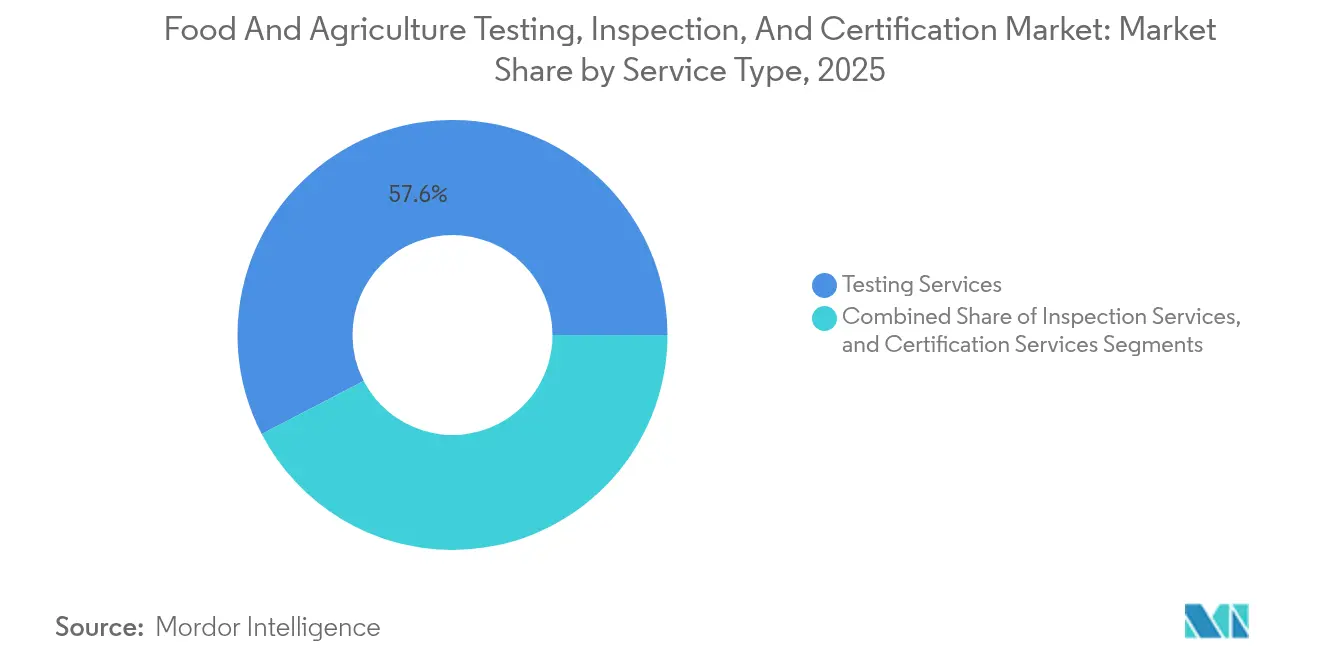

- サービスタイプ別では、試験サービスが2025年の食品・農業の試験、検査、および認証市場シェアの57.62%を占め、認証サービスは2031年にかけて年平均成長率(CAGR)6.72%での成長が予測されています。

- 調達タイプ別では、外部委託プロバイダーが2025年の収益の72.34%を占め、このチャネルは2031年にかけて年平均成長率(CAGR)6.62%での成長が見込まれています。

- 地域別では、アジア太平洋が2025年の収益の43.12%を占め、2031年にかけて年平均成長率(CAGR)6.98%での成長が予測されており、これは地域の中で最も高い水準です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品・農業の試験、検査、および認証市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な食品安全規制の厳格化の進展 | +1.8% | 世界全体、特に北米および欧州連合(EU)への影響が最も強い | 中期(2~4年) |

| 国境を越えた農業・食料貿易量の増加 | +1.2% | アジア太平洋が中核、中東・アフリカ(MEA)および南北アメリカへの波及 | 長期(4年以上) |

| 小売プライベートブランド食品の拡大 | +0.9% | 主に北米および欧州連合(EU)、アジア太平洋へも拡大中 | 中期(2~4年) |

| 第三者検査機関の統合 | +0.7% | 世界全体、成熟市場に集中 | 短期(2年以下) |

| 農場の人工知能(AI)駆動型予測リスクプロファイリング | +0.5% | 北米および欧州連合(EU)が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| ブロックチェーンを活用したエンドツーエンドのトレーサビリティ義務化 | +0.4% | 欧州連合(EU)がリード、北米およびアジア太平洋は段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な食品安全規制の厳格化の進展

米国の食品安全強化法(FSMA)に基づく食品分析機関認定(LAAF)プログラムは2024年に完全稼働し、検査機関が指定分析に対して特定の認定を取得することを義務付けており、コンプライアンスコストが増加し、食品企業は認定された第三者プロバイダーへの移行を迫られています。[1]米国食品医薬品局(U.S. Food and Drug Administration)、「食品分析機関認定(LAAF)プログラム」、fda.gov 欧州連合(EU)においても同様の規制強化が見られ、欧州食品安全機関(EFSA)がリスク評価の枠組みを拡大し、より厳しい最大残留限界値を施行することで、義務的な試験パネルが拡大しています。ISO 22000およびBRCGS、IFS、FSSC 22000などの国際食品安全イニシアチブ(GFSI)承認スキームは規制の断片化を軽減していますが、同時に最低技術基準を引き上げています。その結果、かつて基本的な社内試験に依存していた中小規模の生産者は、より複雑な分析を外部委託する必要が生じており、食品安全の試験、検査、および認証市場が拡大しています。複数規格への適合要件は、安全性の検証を固定的な営業費用へと変え、通常の経済サイクルからの支出の保護をもたらしています。統合された検査機関ネットワークは、広範な認定を活かして長期契約を獲得し、価格プレミアムを確保しています。

国境を越えた農業・食料貿易量の増加

世界的な食料貿易は、単一の輸送品が複数の規制体制に晒されることになり、製品ごとに必要な試験の数が増加しています。ベトナムから欧州連合(EU)に加工水産物を輸出する輸出業者は、原産地および仕向地の農薬、重金属、微生物学的基準、およびラベリング基準を同時に満たす必要があり、これにより試験需要が増加しています。[2]Baker McKenzie、「アジア太平洋食品法ガイド2024年版」、bakermckenzie.com 複数の法域にわたる認定を持つ検査機関は、世界中で受け入れられる証明書を発行できるプロバイダーへ業務を集約する輸出業者に対して有利な立場にあります。アジア太平洋地域は、製造拠点であると同時に消費市場でもあることから、双方向の物流フローが生じており、両端での検証が必要となるため、成長の中核となっています。相互承認協定は一部の文書手続きを合理化する一方で、逆説的に、中小規模の生産者が新たな仕向地に参入する障壁を低下させることで試験数の合計を増加させています。この動態は、タイやベトナムなどのハブにおける地域の検査機関に対して、二桁台の取扱量成長を持続させています。

小売プライベートブランド食品の拡大

大手小売業者は独自の安全プロトコルを規定することが増えており、検証の責任をサプライヤーから転換しています。ウォルマート、カルフール、テスコはブランド固有の基準を製品が満たしていることの第三者による確認を要求しており、法定最低基準を超える追加的な試験パネルが発生しています。検査機関は、従来の病原体・残留物試験に真正性チェックやサプライチェーン監査を組み合わせることで付加価値を提供しています。中小規模のメーカーは、同一の製品に対して個別の試験プログラムを委託することが多く、異なる小売業者の要件への対応が求められます。小売業者はブロックチェーンQRコードを採用し、販売時点で消費者に認証データを公開することで、透明性と消費者信頼を強化しています。包装食品におけるプライベートブランドの普及率が上昇するにつれて、定期的な試験量が拡大し、食品安全の試験、検査、および認証市場をさらに拡大させています。

第三者検査機関の統合

Mérieux NutriSciencesは2025年1月、Bureau Veritas の食品試験事業を3億6,000万ユーロ(USD 3億9,000万)で買収し、32カ国に140以上の検査機関を有するネットワークを構築しました。統合されたグループは、認定維持、資本設備の活用、および地理的リーチにおいて規模の経済を実現します。各施設間でサンプル負荷を分散し、統合データハブを導入し、設備サプライヤーとの取引量を増やして交渉力を高めることができます。中小規模の検査機関は、高度なLC-MS/MSや次世代シーケンシングプラットフォームに対する資本要件の増大に直面しており、特化または買収を模索せざるを得ない状況です。この集中化の傾向は、大手既存企業の競争上の優位性を強化し、外部委託モデルへのシフトを加速させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における断片化したコンプライアンス体制 | -0.8% | アジア太平洋、中東・アフリカ(MEA)、ラテンアメリカの新興市場 | 中期(2~4年) |

| 中小企業(SME)に対する複数規格認定の高コスト | -0.6% | 世界全体、特に発展途上国への影響が大きい | 短期(2年以下) |

| 資格を持つ食品毒性学者および監査員の不足 | -0.4% | 世界全体、特にアジア太平洋および中東・アフリカ(MEA)で深刻 | 長期(4年以上) |

| サンプリングの代表性に対する気候変動による変動 | -0.3% | 世界全体、深刻度は地域により異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における断片化したコンプライアンス体制

新興国における国別の規制は国際基準から乖離しており、輸出業者は重複し時に矛盾する試験要件を乗り越えなければなりません。例えば、ベトナムとナイジェリアは、国際食品安全イニシアチブ(GFSI)スキームとまだ調和されていない新たな残留限界値および認証の枠組みを導入しており、再サンプリングと重複する文書作成が生じています。検査機関は複数の認定を維持しなければならず、運営コストが上昇し、納期が長くなっています。食品企業は、製品ラインを絞ったり特定の仕向地を回避することで対応していますが、規制の整合性が改善されるまで、それらの回廊における試験の成長は一時的に抑制されます。

中小企業(SME)に対する複数規格認定の高コスト

ISO 17025とFSSC 22000などのプログラムを同時に取得するには、多くの場合USD 10万以上の初期投資と年間USD 5万近くの継続費用が必要であり、中小規模の加工業者や地域の検査機関の予算を圧迫します。認定を持たない中小企業(SME)はプレミアム輸出チャネルにアクセスできず、生み出す外部委託業務の量が制限されます。この財務的なハードルは、利益率が低く資金調達が限られる発展途上地域で最も深刻です。bioMérieuxのトラステッド・サード・パーティのような協同的なイニシアチブは一部のデータコストを削減しますが、認定の初期費用を完全には排除できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:認証の成長にもかかわらず試験サービスがリード

試験サービスは2025年の食品・農業の試験、検査、および認証市場の57.62%を占めており、これはすべての生産者が実施しなければならない義務付けられた病原体・化学残留物・栄養成分分析を反映しています。認証サービスはブランドがスーパーマーケットの棚で差別化するために第三者の認定を活用するため、年平均成長率(CAGR)6.72%でより速く成長しています。検査サービスは労働集約的であることで制約を受けながらも、施設の監査やプロセス検証には不可欠なものとして、より小さなコンポーネントにとどまっています。試験サービスの中では、次世代シーケンシングおよびLC-MS/MSに対する需要がプレミアム価格を牽引しており、SGS SMARTなどの統合データポータルが付加価値の高い分析をサポートしています。予測期間中、試験と認証の収束が、プロバイダーに対して定期的な収益ストリームを固定するバンドル型コンプライアンスソリューションを生み出すでしょう。

試験サービスは、アレルゲンの交差汚染閾値からマイクロプラスチック汚染限界値まで、新たな規制が生まれるたびに試験チェックリストが長くなるため、重要な規模を維持しています。認証の勢いは、消費者に見える保証を求めるプライベートブランドの小売業者から生じています。両カテゴリーに投資する検査機関はクロスセルが可能となり、長期契約を確保し、稼働率を80%以上に維持できます。SGSのSMARTは、リアルタイムのダッシュボードが検査データと監査結果を統合し、クライアントに対して単一のコンプライアンス情報を確立する方法を示しています。このエンドツーエンドの可視性は、大規模でテクノロジーを活用したプロバイダーへの外部委託の重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

調達タイプ別:外部委託モデルの支配は専門化トレンドを反映

外部委託プロバイダーは2025年の収益の72.34%を生成し、2031年にかけて年平均成長率(CAGR)6.62%での拡大が予測されており、そのリードを固めています。複雑な規制、急速な技術変化、および高い設備投資が、最も高スループットの加工業者を除いてコスト便益の計算を第三者検査機関に有利に傾けています。社内施設は即時のライン解放の決定が重要な場合に存続しますが、そのような工場でさえ法的防御のために確認試験を外部委託しています。bioMérieuxとMérieux NutriSciencesが立ち上げたトラステッド・サード・パーティプログラムは、外部委託モデルのネットワーク上の利点を示しています:プール化された匿名データが、個別の検査機関では利用できないサプライヤーリスクスコアを生成しています。

企業は外部委託が認定された結果を提供するだけでなく、責任が認証者に移転することで責任を軽減することも発見しています。大規模な検査機関は、定期的な試験、抜き打ち監査、トレーサビリティダッシュボードをバンドルしたサブスクリプションプランを提供することでさらに魅力的な提案をしています。国境を越えた貿易が激化するにつれて、生産者はグローバルな認定を持つ単一のサービス拠点を好むようになっており、この地位はほとんどの社内検査機関にとって実現不可能です。

地域分析

アジア太平洋は2025年の世界収益の43.12%を占め、2031年にかけて年平均成長率(CAGR)6.98%での成長が予測されています。中国、インド、および東南アジアは加工能力と消費者需要の両方を拡大しており、認定された検査機関への投資を促しています。インド政府は2024年の予算において、国内の安全監視および輸出競争力を強化するために100の新たな国家試験・校正機関認定委員会(NABL)認定検査機関への資金を計上しました。北米は、米国食品医薬品局(FDA)のLAAFプログラムが認定のアップグレードを促進し、外部委託サンプルフローを増加させることで、規制革新の中心地であり続けています。欧州は成熟しているものの、持続可能性および動物福祉基準を基盤とした新規汚染物質のスクリーニングおよびプレミアム認証サービスへの堅調な需要を示しています。

中東・アフリカは、食料輸入の増加とインフラ整備により、最も急速に台頭する機会を呈しています。フィリピンは、地域の安全監視を改善するため、フィリピン科学技術省(DOST)からの500万フィリピン・ペソの資金提供を受け、カガヤン・バレーに初の食品品質検査機関を設立しました。湾岸協力会議(GCC)加盟国はコーデックス・アリメンタリウスに準拠した統一残留限界値を導入しており、試験の調和を促進しています。ラテンアメリカは大豆や食肉の輸出量が多く、複数の法域で通用する証明書が必要ですが、国内規制の断片化が成長率を抑制しています。

地域比較は、異なる成長要因を浮き彫りにしています。アジア太平洋の拡大は製造規模と輸出志向から生じているのに対し、北米と欧州は厳格な執行とプライベートブランドの普及に依存しています。アフリカの成長は、ドナー支援による能力強化と輸入監視に結びついています。グローバルな検査機関ネットワークとデジタルデータネットワークを持つプロバイダーは、これらの地域的なニュアンスを活用して高い稼働率を維持することができます。

競合環境

上位7社が世界収益の大部分を占めており、中程度の集中度を示しています。SGS、Eurofins、Intertek、Bureau Veritas、Mérieux NutriSciencesは、価格競争ではなく、地理的カバレッジ、認定の範囲、および技術採用において競合しています。合併・買収(M&A)は、2025年にMérieux NutriSciencesがBureau Veritas の食品試験資産を3億6,000万ユーロで買収したことが示すように、能力拡大への最も早い手段であり続けています。Eurofinsは、ケンタッキー州ルイビルに微生物検査機関を開設し、地域の加工業者に対するターンアラウンドタイムを短縮することで米国での展開を拡大しました。[4]Eurofins、「疾病管理予防センター(CDC)とEurofinsとの間の了解覚書(MOU)の署名」、eurofins.vnSGSは2025年1月、RTI Laboratoriesを78%、Aster Global Environmental Solutionsを41%取得することで、分析スイートを強化しました。

テクノロジーの統合が次の競争フェーズを形成しています。SGS SMARTは、検査データ、ブロックチェーントレーサビリティ、および人工知能(AI)を活用したリスクアラートを融合させたリアルタイムダッシュボードを提供しています。デジタルネイティブな参入企業は、バッチサンプリングサイクルを回避して継続的なライン監視のためにIoTセンサーを展開しています。既存企業はセンサー企業とのパートナーシップや、クラウドプラットフォームの統合で対応しています。統合は認定維持の単位コストを下げ、イノベーション採用を加速しますが、市場支配力に対する規制当局の監視も強化されます。

ホワイトスペースの機会は、新規食品成分試験、細胞培養タンパク質の検証、およびカーボンフットプリント認証に現れています。大手既存企業はこれらのニッチにR&D予算を配分しながら、スタートアップとの提携を形成しています。認定および監査の認証が参入障壁として機能するため、競合の激しさは中程度にとどまりますが、デジタル対応の挑戦者は急速に成長するニッチでシェアを獲得する可能性があります。

食品・農業の試験、検査、および認証業界のリーダー

Bureau Veritas SA

SGS SA

Intertek Group Plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Eurofinsがケンタッキー州ルイビルに微生物検査機関を開設し、北米における能力を拡大しました。

- 2025年2月:Eurofins Vietnamがコミュニティ・ディベロップメント・カンパニーと了解覚書(MOU)を締結し、現地のコンプライアンスサービスを強化しました。

- 2025年1月:Mérieux NutriSciencesがBureau Veritas の食品試験事業を3億6,000万ユーロ(USD 3億9,000万)で買収を完了しました。

- 2025年1月:SGSがRTI Laboratoriesの78%およびAster Global Environmental Solutionsの41%を取得しました。

世界の食品・農業の試験、検査、および認証市場レポートの範囲

試験・検査・認証(TIC)サービスは、世界的な規制に基づく試験、検査、認証を実施することにより、農業・包装食品製品および関連する製造プロセスの標準を向上させるのに役立ちます。これにより、農業・食品業界で事業を展開する企業は品質が高く安全な製品を生産することができます。

本調査の範囲には、農業・食品セクターにおけるTICサービスの詳細な分析が含まれています。本調査では、サービスタイプ(試験・検査サービス、認証サービス)、調達タイプ(外部委託、社内)、地域別のセグメントに基づいて、農業・食品の試験、検査、認証産業の市場特性および成長トレンドなどの要因を分析しています。また、レポートにはCOVID-19の業界への影響分析も含まれています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2026年の食品・農業の試験、検査、および認証市場の規模はどのくらいですか?

2026年にはUSD 322億7,000万と評価されており、2031年にかけて年平均成長率(CAGR)6.36%での成長が予測されています。

現在どの地域が収益をリードしていますか?

アジア太平洋が2025年の収益の43.12%を生成しており、年平均成長率(CAGR)6.98%で最も急速に成長している地域でもあります。

最も急速な成長を示しているセグメントはどれですか?

認証サービスは、ブランドが第三者による検証を活用することから、2031年にかけて年平均成長率(CAGR)6.72%での拡大が予測されています。

なぜ企業は外部委託による試験を好むのですか?

外部委託は、社内検査機関の維持と比較して、より広範な認定、専門的な知識、および低い1サンプルあたりのコストを提供します。

将来の需要に影響を与えるテクノロジーは何ですか?

人工知能(AI)、ブロックチェーントレーサビリティ、次世代シーケンシング、およびLC-MS/MSが精度と速度を向上させ、試験の範囲を拡大しています。

最終更新日: