認証・試験市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 218.04 十億米ドル |

| 市場規模 (2031) | 262.84 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる認証・試験市場分析

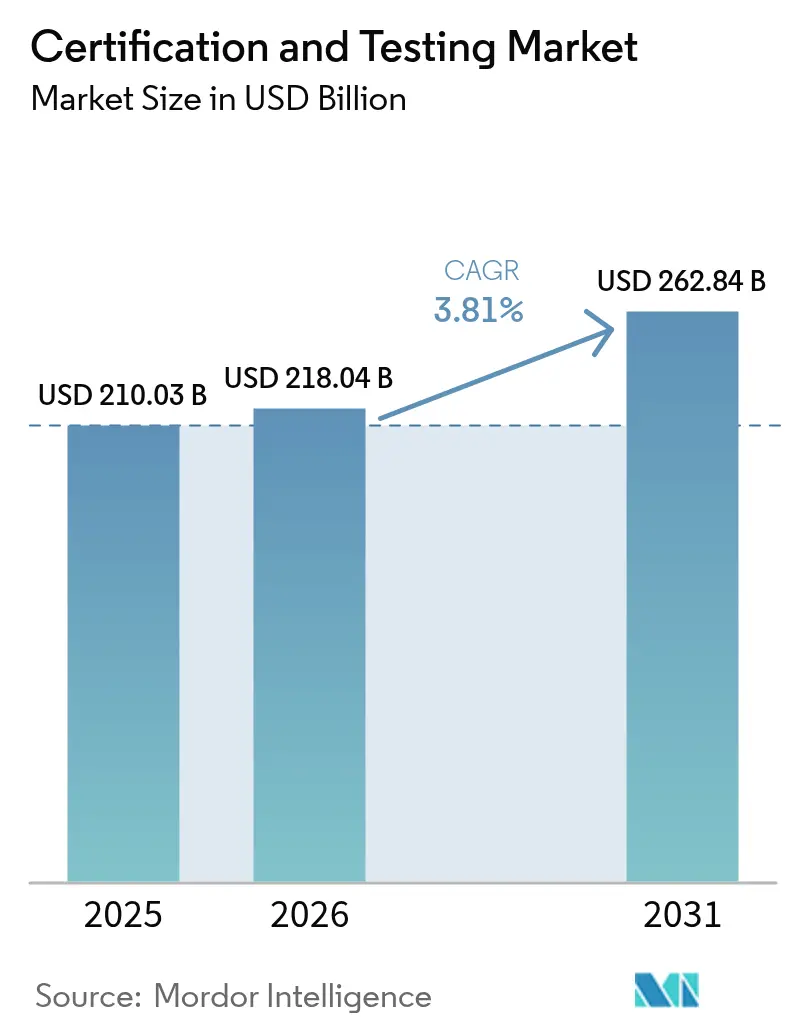

認証・試験市場規模は2025年に2,100億3,000万米ドルと評価され、2026年の2,180億4,000万米ドルから2031年には2,628億4,000万米ドルへと成長すると推定され、予測期間(2026年~2031年)のCAGRは3.81%となっています。外部委託プロバイダーはすでに全コンプライアンス業務の3分の2を担っており、メーカーが予算を実験室インフラからR&Dへと移行させるにつれて、そのシェアはさらに拡大しています。米国税関・国境保護局のeCERTポータルなどのデジタルプラットフォームは、原産地証明の処理期間を数日から数分に短縮し、国境を越えた所要時間の迅速化を示しています。需要はマネジメントシステム審査にも移行しており、ISO 27001サイバーセキュリティおよびISO 50001エネルギー認証が従来の製品試験よりも急速に拡大しています。アジア太平洋地域は、中国のCCC対象範囲の拡大とインドのBIS義務の拡充に支えられ、引き続き成長のエンジンとなっています。一方、食品・ヘルスケア企業がボリュームを占める中、国連規則第155号および第156号が自動車のサイバーリスク規制を再構築するにつれ、輸送機関が最も急成長する業種となっています。

主要レポートのポイント

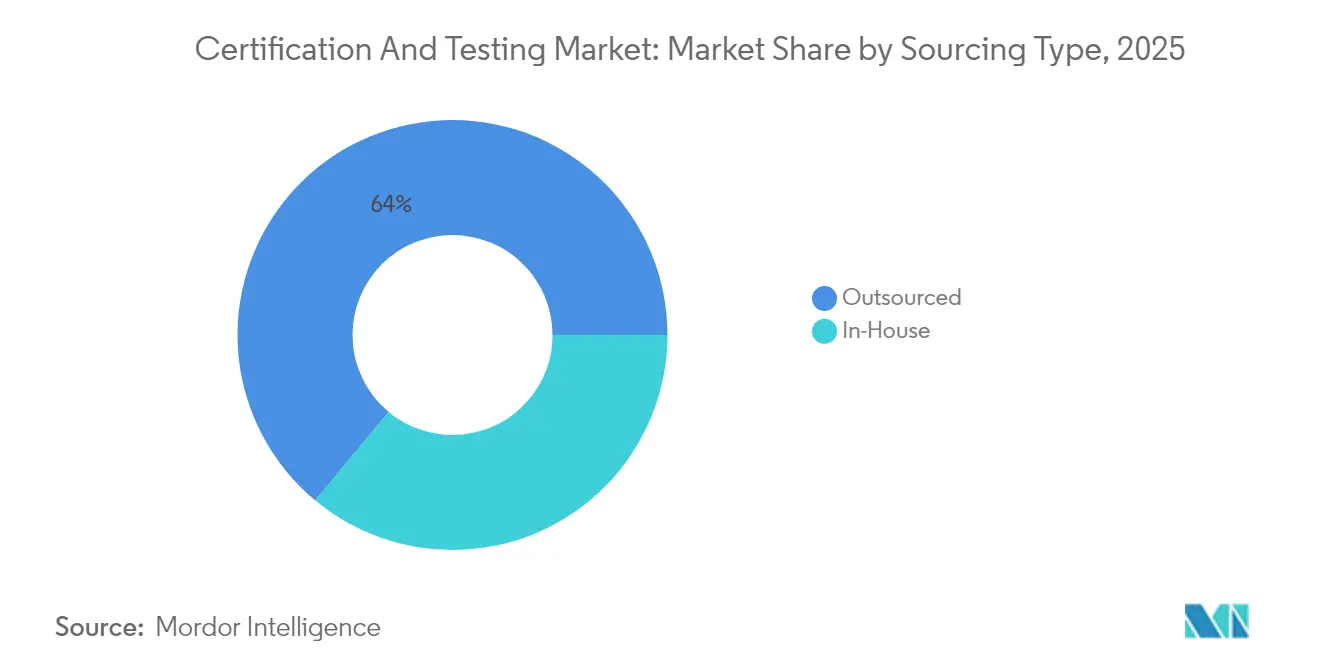

- 調達タイプ別では、外部委託による試験が2025年の認証・試験市場シェアの63.98%を占め、2031年まで4.42%のCAGRで進展する見込みです。

- エンドユーザー業種別では、食品・ヘルスケアセクターが2025年の認証・試験市場規模の28.15%を占め、輸送セクターは2031年まで5.28%のCAGRで拡大する見込みです。

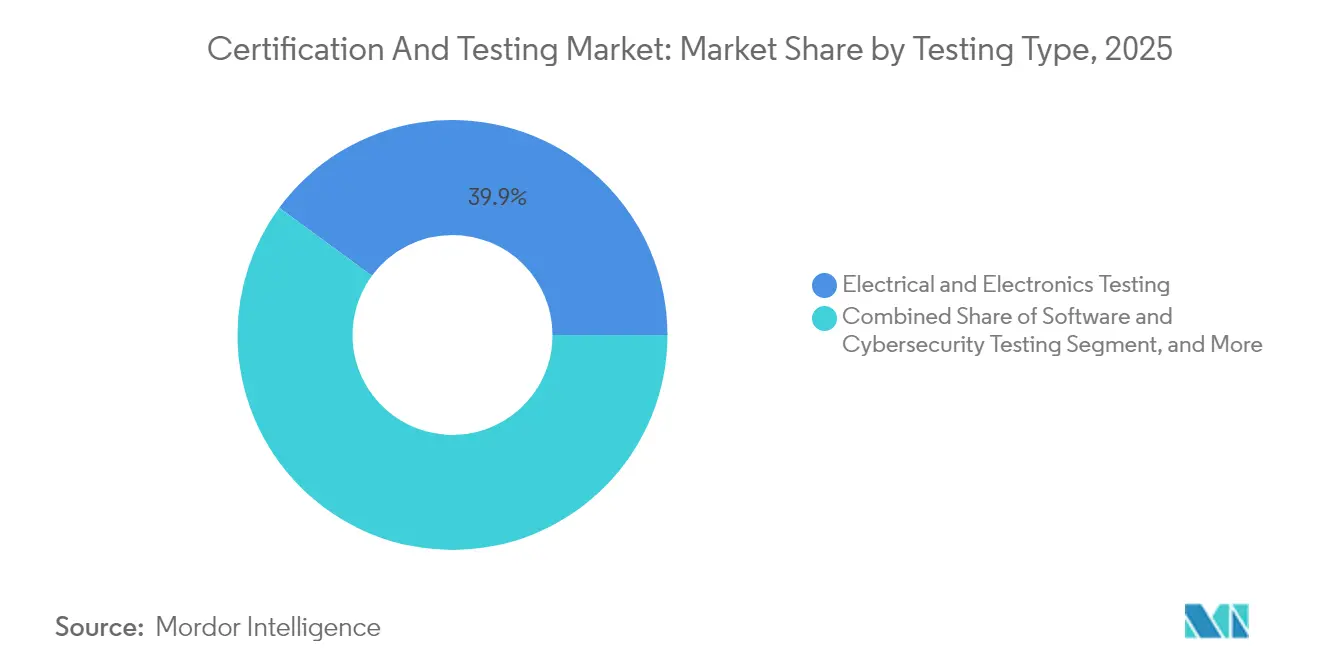

- 試験タイプ別では、電気・電子試験が2025年の認証・試験市場において39.92%のシェアで首位となっています。ただし、ソフトウェアおよびサイバーセキュリティ試験は2026年から2031年の間に5.03%のCAGRで拡大する見込みです。

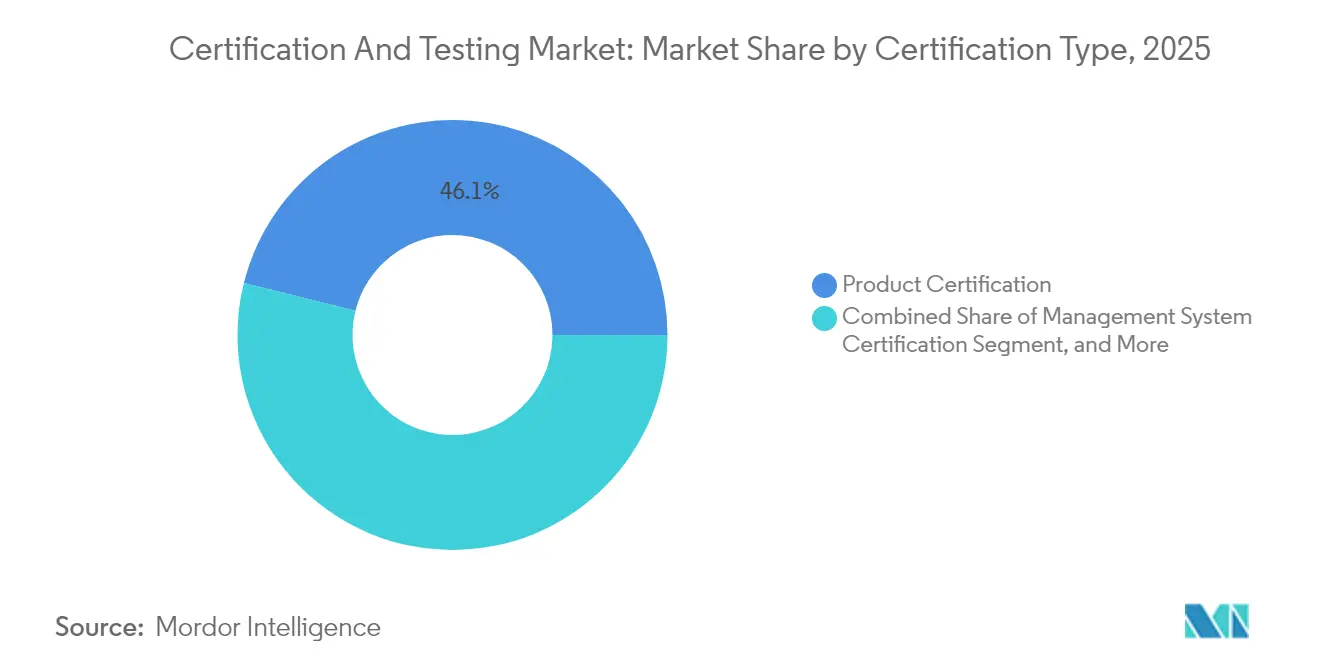

- 認証タイプ別では、マネジメントシステム認証が最も急速な成長を記録し、製品認証の3.41%のベースラインに対して5.62%のCAGRを記録しました。

- サービスタイプ別では、試験サービスが2025年の収益の52.31%を占め、認証サービスは2031年まで4.69%のCAGRで上昇する見込みです。

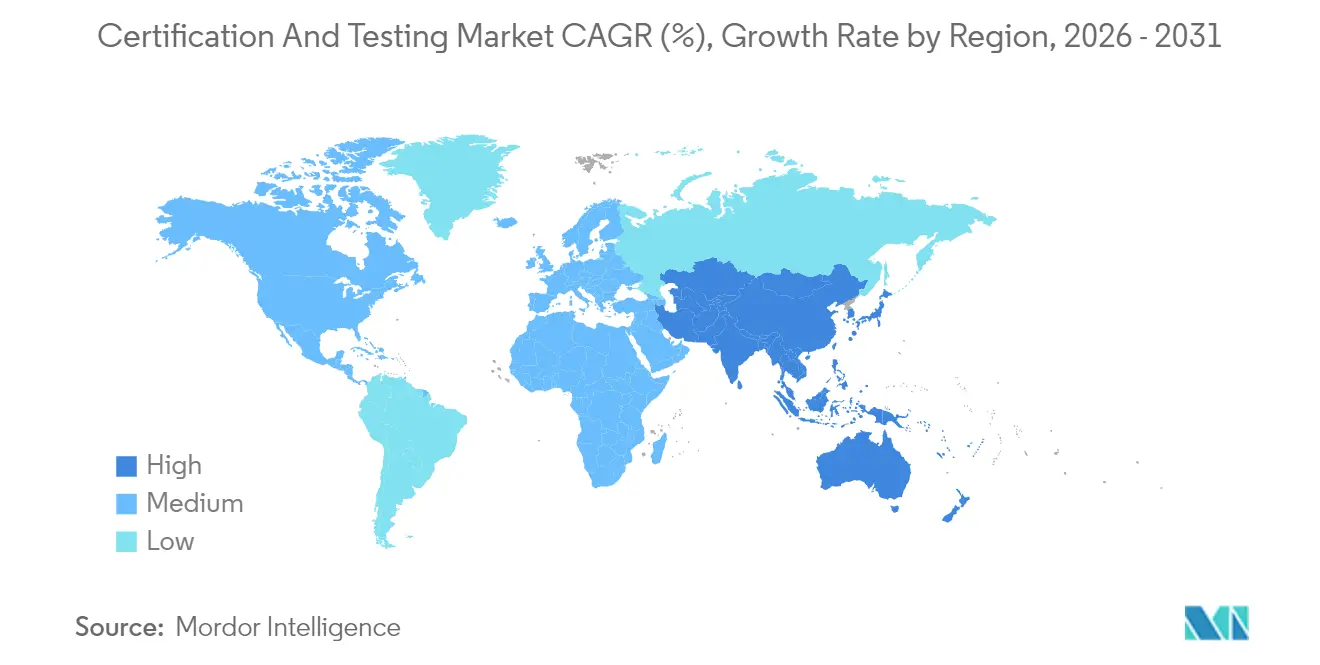

- 地域別では、アジア太平洋地域が2025年の収益の39.88%を生み出し、4.21%のCAGRで成長すると予測されており、これはグローバルペースのほぼ2倍です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の認証・試験市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な貿易コンプライアンス義務の強化 | +0.9% | 世界規模、北米・EU・アジア太平洋輸出拠点に集中 | 中期(2〜4年) |

| 国境を越えた電子商取引の急速な拡大 | +0.7% | 世界規模、アジア太平洋および北米が主導 | 短期(2年以内) |

| IoTおよびスマートデバイスの普及 | +0.6% | 世界規模、北米・EU・東アジアで早期普及 | 中期(2〜4年) |

| 製品安全性・品質への関心の高まり | +0.5% | 世界規模、特に北米・EU・日本 | 長期(4年以上) |

| デジタルツインを活用したリモート認証の導入拡大 | +0.4% | 北米およびEU、アジア太平洋での段階的普及 | 長期(4年以上) |

| 持続可能性に連動した認証スキームの台頭 | +0.3% | EUが先行、北米および一部のアジア太平洋市場が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な貿易コンプライアンス義務の強化

各国政府は原産地確認および適合性文書の義務を引き続き強化しています。世界税関機構は2024年にデジタル証明書ガイドラインを発行し、輸出業者に条約附属書と一致する認定実験室データの提供を促しました。[1]世界税関機構、「原産地証明書に関するガイドライン」、Wcoomd.org EUの登録輸出者制度は、特定の商品にISO 17025試験報告書を要求するようになり、2024年半ば以降、東南アジア供給業者からの認証待ちが2倍になっています。[2]欧州委員会、「登録輸出者システム」、Trade.ec.europa.eu 米国は輸出管理規則の改訂のもとで、デュアルユース品目に第三者試験証拠を追加しました。そのため、大型の複数認定を持つ実験室は証明書が世界的に流通するため取引量を獲得し、地域プロバイダーは国際認定フォーラムの認定取得を急いでいます。

国境を越えた電子商取引の急速な拡大

主要なマーケットプレイスは、出品前のプロトコルを厳格化しています。Amazonは米国・EU・日本において、電子機器・玩具・パーソナルケア用品にISO 17025報告書を要求し、未試験品を排除しています。[3]米国商務省、「輸出管理規則」、Bis.doc.gov AlibabaのTmall GlobalはFCC、CE、またはCCCマークのない製品を自動的に出品削除し、2024年には中国の輸出業者からの認証照会が40%急増する結果となっています。EUデジタルサービス法はプラットフォームに危険製品の連帯責任を課し、これらのルールを強化しています。そのため、小規模ブランドはコンプライアンス業務を外部実験室に委託し、認証・試験市場におけるアセットライト型オペレーションへの移行を加速させています。

認証を必要とするIoTおよびスマートデバイスの普及

接続製品は、無線、サイバーセキュリティ、プライバシー評価を含む多層的な試験に直面しています。NISTは2024年に連邦政府のIoT調達向けに8259シリーズを確定しました。欧州はETSI EN 303 645を続いて導入し、現在は無線機器指令の調和規格として消費者向けIoTにセキュアブートおよび暗号化通信を義務付けています。非準拠設計の認証サイクルは3〜6か月に延びる可能性があり、セキュリティ対応チップセットへの移行が急がれています。PSA認証は2024年末までに200件以上の承認を記録し、シリコン前段階での収束を示しています。したがって、深いサイバーセキュリティ能力を持つ実験室はデバイス数が増加するにつれてシェアを獲得します。

消費者の製品安全性・品質への関心の高まり

ソーシャルメディアがリコールを増幅させ、ブランドは法定最低基準を超える任意マークに向けて動いています。世界食品安全イニシアチブは2024年に400件の新規スキーム採用を記録し、FSSC 22000およびSQFが主導しました。欧州の医療機器規制は多くのクラスIデバイスへの審査を拡大し、ドイツおよびオランダにおける試験バックログが3倍に増加しました。UL Solutionsは2024年に任意のスマートホームサイバーセキュリティシールを開始し、採用企業は北米の小売チャネルで2桁のプレミアム価格を報告しています。品質認証がマーケティング手段となるにつれ、義務的コンプライアンスを超えた需要が高まっています。

制約の影響分析*

| 制約 | CAGRに対する影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業設備投資サイクルの変動性 | -0.5% | 世界規模、アジア太平洋および北米製造拠点で大きな変動 | 短期(2年以内) |

| 複雑かつ断片化した規制基準 | -0.4% | 世界規模、複数の管轄区域への輸出業者に最も深刻 | 中期(2〜4年) |

| 専門分野における人材不足 | -0.3% | 世界規模、北米およびEUで深刻 | 中期(2〜4年) |

| リモートプラットフォームに関するサイバーセキュリティの懸念 | -0.2% | 世界規模、規制対象セクターで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業設備投資サイクルの変動性

試験量は新製品の発売と工場の立ち上げに連動しています。インドの統計局は、2021年度から2024年度にかけて民間セクターの設備投資(capex)が66.3%増加したことを記録し、実験室需要を一時的に押し上げました。2024年第2四半期に世界PMI指数が低下すると、認証待ちが2四半期以内に薄れ、余剰能力が生じました。社内実験室は固定費を抱えるため圧迫をより強く感じ、外部委託への移行を加速させています。地域プロバイダーは景気後退時に価格を引き下げることが多く、認証・試験市場全体のマージンを圧迫しています。

地域をまたぐ複雑かつ断片化した規制基準

調和化の努力にもかかわらず、重複試験が引き続き続いています。中国のCCC制度は17の製品グループをカバーしていますが、外国の試験結果を受け入れることはほとんどなく、CNCA承認の実験室での再試験を強制しています。インドのBISによる電子機器・通信機器への拡大も同様の障壁をもたらし、二国間協定がほとんど存在しません。中東では、SASOおよびESMAが重複しながらも同一ではないプログラムを運営し、製品発売に数週間を追加しています。したがって、世界展開のコンプライアンスコストは20〜30%上昇し、資源制約のある輸出業者の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

調達タイプ別:外部委託がリードを拡大

外部委託プロバイダーは2025年の認証・試験市場シェアの63.98%を制し、2031年まで4.42%のCAGRで成長し、市場全体の水準を大幅に上回ります。この優位性は、ISO 17025実験室を最新の状態に保つために必要な多大な投資に起因しており、ほとんどのメーカーはこのコストを固定ではなく変動として扱うようになっています。UL Solutionsが2024年第3四半期に8.1%の収益増加を達成したことは、クライアントが自社施設から撤退するにつれて大規模ネットワークがどのようにフローを獲得するかを示しています。

ハイブリッドモデルは依然として重要です。製薬および半導体企業はIPを保護するために社内実験室を維持していますが、60%がすでに試験量の少なくとも30%を外部委託しており、主にピーク負荷やニッチな専門分野のためにそうしています。ISO 23247に基づくデジタルツイン基準は、内部シミュレーションが外部確認の前に設計をスクリーニングできるようにすることで、境界線をさらに曖昧にする可能性があります。全体として、外部委託専門家がペースを設定しており、そのスケールが認証・試験市場における高い効率を維持するために必要な分析および自動化予算を解放しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:輸送が急速に前進

食品・ヘルスケアは2025年の収益の28.15%を占め、FDA FSMA規則204およびGFSIスキームがトレーサビリティと衛生要求を厳格化しました。これらの業種における認証・試験市場規模は、播種・加工・流通にわたって審査が行われるため、回復力があります。

しかし、輸送は最も速い5.28%のCAGRを記録しています。国連規則第155号および第156号は、EUおよび日本で販売されるすべての新車タイプに対してサイバーセキュリティおよびソフトウェア更新審査を義務付け、侵入試験とオーバー・ザ・エア更新検証のための実験室パイプラインを拡大しています。IATF 16949認証は2024年に12%増加し、サプライチェーンへの波及圧力を示しています。電池安全作業は別の層を加え、InteritekおよびULは国連38.3およびIEC 62133の要求に応えるための専用センターを建設しています。電動化と自律走行が進むにつれ、輸送は認証・試験市場内の成長の主要な原動力となっています。

認証タイプ別:マネジメントシステムが勢いを増す

製品マークは依然として2025年の売上高の46.12%を占め、CE・CCC・FCC承認におけるゲートキーパーの役割を反映しています。しかし、マネジメントシステム審査が成長エンジンとなっており、ESG重視の投資家を満足させるためにISO 9001、ISO 14001、ISO 45001、ISO 27001の資格を求める企業が増え、5.62%のCAGRで前進しています。ISO 27001:2022はクラウドおよびAIガバナンスに対応した後、新規申込みが25%急増しました。

統合審査は複数の規格を単一のサイクルにまとめ、中規模企業のダウンタイムとコストを削減しています。サービス認証と人員資格認定は規模が小さいながらも安定した貢献を続けています。国際認定フォーラムの相互承認取決めは100以上の経済圏をカバーしており、マネジメント証明書の世界的な受け入れを容易にし、このカテゴリーにおける証明書および試験の市場規模の拡大に貢献しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

サービスタイプ別:認証マージンが試験を上回る

試験は設備集約的な性質から2025年の収益の52.31%を占めています。それでも、認証サービスは複数の規格にわたってコストを分散させ、クライアントのロックインを深める束ね審査によって、市場をわずかに上回る4.69%のCAGRで2031年まで成長しています。

繊維の燃焼性などのコモディティ試験は価格低下に直面していますが、5G電磁適合性、電池の熱暴走モデリング、IoT侵入試験などの高度な専門ニッチはプレミアム料金を要求します。ISO 27001の保護措置のもとでのリモート審査は移動時間を40%削減し、ISO 23247に基づくデジタルツイン検証はプロトタイプサイクルを半減させます。大型プロバイダーはこれらのツールを提供するために必要なソフトウェア支出を吸収し、認証・試験市場における優位性を強化しています。

試験タイプ別:電気・電子試験が優位を保ちながらサイバーセキュリティが加速

電気・電子試験は2025年の認証・試験市場規模の39.92%を占め、すべての試験カテゴリーの中で最高の市場シェアとなりました。UL、CE、CCC、PSEなどの義務的安全マークは、このサービスを世界的な製品発売のための不可欠なゲートキーパーとし、安定した大量業務を生み出しています。SGSは2024年5月にミュンヘンの実験室に新しい電波暗室を追加し、5GおよびIoTの電磁適合性負荷に対応しており、このコアセグメントへの持続的な設備投資を裏付けています。電気・電子試験は、電池・電源・プリント回路基板が市場に到達する前に性能・耐久性・規制物質スクリーニングをクリアしなければならないため、環境・機械・化学評価における隣接需要からも恩恵を受けています。

ソフトウェアおよびサイバーセキュリティ試験は最も成長の速いカテゴリーであり、2026年から2031年の間に5.03%のCAGRで前進しています。国連規則第155号および第156号は、EUおよび日本で販売されるすべての新車タイプに侵入試験とソフトウェア更新検証を義務付け、専門的なサイバー実験室に向けた新たな需要を生み出しています。DEKRAが2024年3月に開設したシュトゥットガルトのサイバーセキュリティセンターは、自動車および産業クライアント向けに脆弱性評価とISO 27001審査を実施しており、プロバイダーがこのフロンティアサービス向けに専用能力を構築している様子を示しています。米国では、NISTの8259フレームワークとCTIAの年次認証プログラムがIoTハンドセットおよびウェアラブルに同様の圧力を及ぼし、第三者検証の繰り返し需要を確保しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の売上高の39.88%を占め、4.21%のCAGRで前進しており、これはグローバルペースのほぼ2倍です。中国のCCC対象範囲の拡大は充電器や産業用ロボットにも及び、国内実験室の取扱量を前年比15%引き上げました。インドのBISによる電子機器・通信機器への移行は処理のバックログを生み出し、バンガロールとプネーでの能力増強を促しました。

北米は市場平均に近いペースで拡大しています。FCC機器認可とOSHA安全マークは常緑の要件であり続け、電池向けインフレ削減法のインセンティブが新たな試験カテゴリーをもたらしています。カナダの標準化評議会はISO 17025認定を維持し、国境を越えた同等性を支えています。

欧州はCEマーキング規則のもとで安定した需要を示していますが、ブレグジットにより、EUと英国の両方に販売する供給業者は二重認証が必要となっています。中東では、サウジアラビアのSASOとアラブ首長国連邦のESMAが異なる適合性評価スキームを実施しており、発売サイクルを長引かせる並行経路が生じています。南米とアフリカは依然として小規模な貢献にとどまっていますが、ブラジルのINMETROと南アフリカのSABSが強制品目のリストを拡大しており、緩やかな上昇余地を示唆しています。

競争環境

主要プレーヤーはSGS、Intertek、Bureau Veritas、DEKRA、TÜV SÜDです。戦略は認定範囲の拡大、地理的リーチの拡大、ワークフローのデジタル化を中心に展開しています。UL Solutionsは2024年にAI支援繊維欠陥検出を導入し、2025年には電池エネルギー貯蔵とEV充電インフラのボトルネックに対応するため5万平方フィートの火災科学センターを開設しました。SGSは5GおよびIoT機器向けにミュンヘンの電磁適合性能力を拡張し、Bureau Veritasは認証サイクルを10日に短縮するAI強化リモート審査ポータルを展開しました。

ホワイトスペースの機会はIoTのサイバーセキュリティ、持続可能性に連動したクレーム、デジタルツイン検証にあります。MET Laboratoriesは米国の拠点から電池試験に注力し、Element Materials Technologyは生産クラスター近くで航空宇宙複合材料にサービスを提供しています。

関係ネットワークと資産集約性がスケールメリットを制限するため、合併活動は小規模にとどまり、リーダー企業は小規模買収とグリーンフィールド実験室を優先しています。認証・試験市場がマルチスタンダード対応の範囲と迅速かつ透明なデジタル提供を兼ね備えたプロバイダーを評価するため、この競争的ダイナミクスは持続するでしょう。

認証・試験業界リーダー

Intertek Group plc

Bureau Veritas S.A.

Underwriters Laboratories(UL)

SGS S.A.

Eurofins Scientific SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:UL Solutionsが中国・松山湖に5Gエミュレーションおよび侵入試験に対応した3万平方フィートのIoT・接続性実験室を開設しました。

- 2025年2月:UL Solutionsがイリノイ州ノースブルックに電池エネルギー貯蔵およびEV充電プロジェクトに対応するため5万平方フィートの火災科学センターを開設しました。

- 2024年8月:TÜV SÜDがEU分類規則に沿った建設材料の持続可能性認証サービスを導入しました。

- 2024年6月:DNVがISO 23247フレームワークのもとで洋上風力タービン向けのデジタルツイン検証サービスを開始しました。

世界の認証・試験市場レポートの範囲

認証と試験とは、認定または承認された人物または機関が、認可された要件または規格に従って、個人または法人、手順またはプロセス、商品またはサービス、あるいは事象または状況の特性、機能、品質、要件、または状態を評価・検証し(証明書を発行することで書面により証明する)定期的に実施する手続きです。

認証・試験市場レポートは、調達タイプ(社内、および外部委託)、エンドユーザー業種(建設・エンジニアリング、化学、食品・ヘルスケア、エネルギー・コモディティ、輸送、製品・小売、産業、その他のエンドユーザー業種)、試験タイプ(機械的試験、電気・電子試験、化学試験、環境・気候試験、非破壊試験(NDT)、電磁適合性・無線試験、ソフトウェア・サイバーセキュリティ試験)、認証タイプ(製品、マネジメントシステム、人員、サービス)、サービスタイプ(試験、および認証)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は価値(米ドル)で提供されます。

| 社内 |

| 外部委託 |

| 建設・エンジニアリング |

| 化学 |

| 食品・ヘルスケア |

| エネルギー・コモディティ |

| 輸送 |

| 製品・小売 |

| 産業 |

| その他のエンドユーザー業種 |

| 機械的試験 |

| 電気・電子試験 |

| 化学試験 |

| 環境・気候試験 |

| 非破壊試験(NDT) |

| 電磁適合性・無線試験 |

| ソフトウェア・サイバーセキュリティ試験 |

| 製品認証 |

| マネジメントシステム認証 |

| 人員認証 |

| サービス認証 |

| 試験 |

| 認証 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| エンドユーザー業種別 | 建設・エンジニアリング | ||

| 化学 | |||

| 食品・ヘルスケア | |||

| エネルギー・コモディティ | |||

| 輸送 | |||

| 製品・小売 | |||

| 産業 | |||

| その他のエンドユーザー業種 | |||

| 試験タイプ別 | 機械的試験 | ||

| 電気・電子試験 | |||

| 化学試験 | |||

| 環境・気候試験 | |||

| 非破壊試験(NDT) | |||

| 電磁適合性・無線試験 | |||

| ソフトウェア・サイバーセキュリティ試験 | |||

| 認証タイプ別 | 製品認証 | ||

| マネジメントシステム認証 | |||

| 人員認証 | |||

| サービス認証 | |||

| サービスタイプ別 | 試験 | ||

| 認証 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

認証・試験市場の現在のグローバル価値はいくらですか?

認証・試験市場規模は2026年に2,180億4,000万米ドルであり、2031年までに2,628億4,000万米ドルに達する見込みです。

2031年までに認証・試験において最も成長の速い地域はどこですか?

アジア太平洋地域が4.21%のCAGRで先行しており、中国のCCC範囲の拡大とインドのBIS拡充が牽引しています。

製品マークよりもマネジメントシステム審査が急速に拡大しているのはなぜですか?

企業はESGおよびサイバーセキュリティの要求を満たすためにISO 9001、ISO 14001、ISO 45001、ISO 27001の統合認証を追求しており、マネジメントシステム審査の需要は5.62%のCAGRで高まっています。

認証・試験における外部委託の規模はどのくらいですか?

外部委託プロバイダーは2025年に世界のコンプライアンス業務の63.98%を担っており、そのシェアは引き続き上昇しています。

最も成長の速いエンドユーザー業種はどこですか?

輸送は新型車両に対するサイバーセキュリティおよびソフトウェア更新に関する国連規則により、2031年まで5.28%のCAGRを記録しています。

コンプライアンス需要の高まりにもかかわらず市場成長を抑制する要因は何ですか?

産業設備投資の変動性と断片化した地域規制は、予測CAGRから最大0.9パーセントポイントを差し引くコストおよびタイミング上のハードルをもたらしています。

最終更新日: