テストベンチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

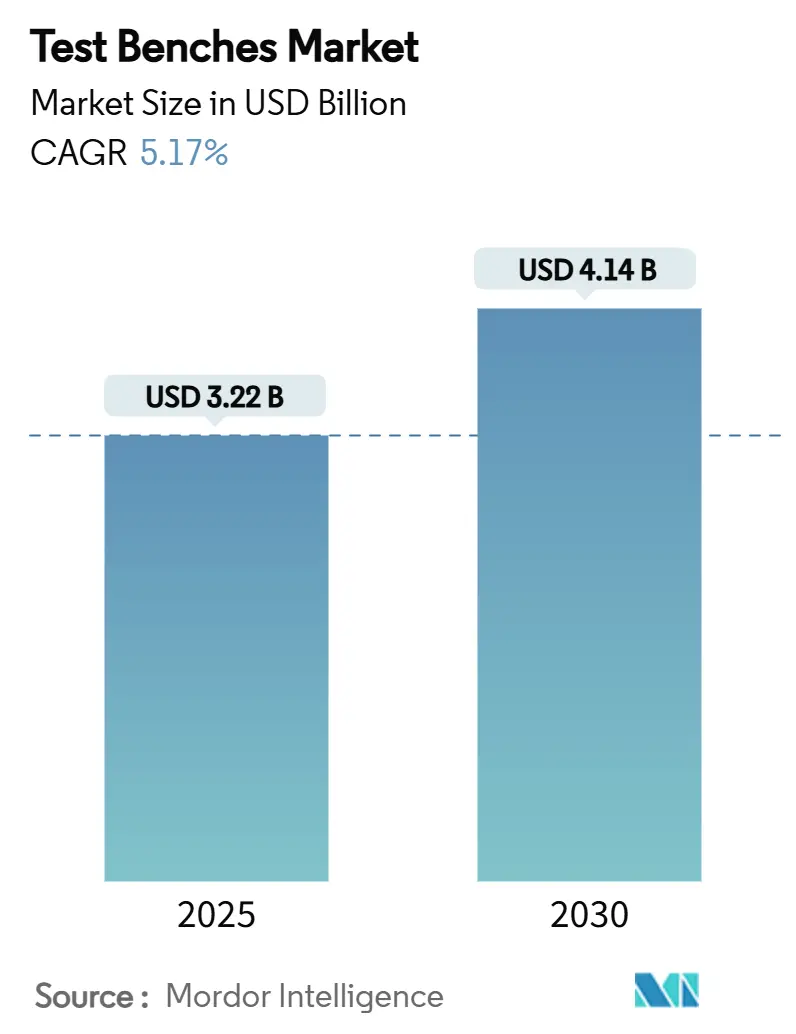

| 市場規模 (2025) | 3.22 十億米ドル |

| 市場規模 (2030) | 4.14 十億米ドル |

| 成長率 (2025 - 2030) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテストベンチ市場分析

世界のテストベンチ市場規模は2025年に32億2,000万米ドルに達し、2030年までに41億4,000万米ドルに達すると予測されており、同期間を通じて5.17%のCAGRを反映しています。需要は電動化義務、自律モビリティプログラム、および再生可能エネルギー中心のパワーエレクトロニクスを軸に展開しており、これらはすべて旧来の機械式リグでは対応できない高電圧・ソフトウェア定義の検証環境を必要としています。自動車向けアプリケーションは依然として最大の収益源ですが、リチウムイオン、ナトリウムイオン、および固体電池の化学技術がパイロットラインからギガファクトリーへと移行するにつれ、発電・エネルギー貯蔵向けベンチがより急速に拡大しています。ハードウェアは引き続き支出の半分強を占めていますが、シミュレーションソフトウェアとデジタルツインオーケストレーションが最も急峻な成長軌跡を記録しており、調達基準を統合された計測・モデリングプラットフォームへと再形成しています。[1]dSPACE GmbH、「バッテリー管理システム:高精度検証」、dspace.comアジア太平洋地域は設置済みベースと拡大率の両方でリードしており、中国の電気自動車生産量とインドの拡大する電子機器産業がこれを後押ししています。労働コストの上昇、規制上のサイバーセキュリティ監査、および部品不足が同時に、自動化されたソフトウェアリッチなソリューションと、入手可能な半導体を中心とした計装アーキテクチャの再設計を推進しています。

主要レポートのポイント

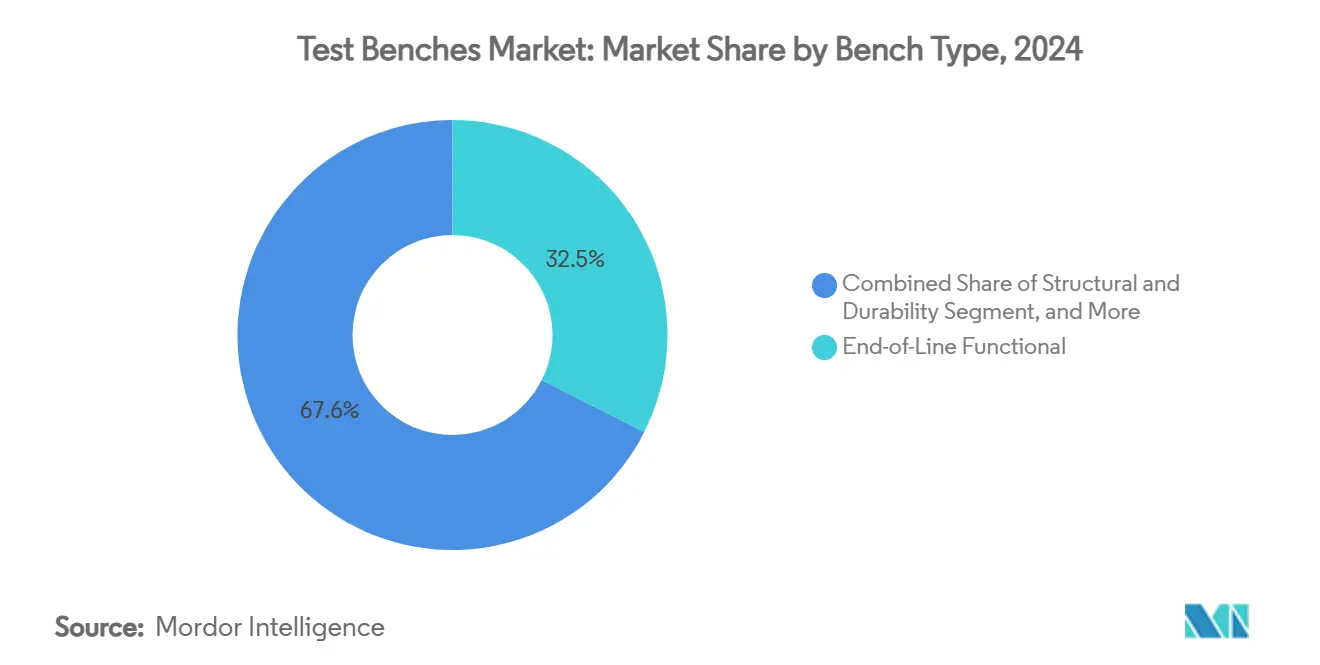

- ベンチタイプ別では、ライン末端機能リグが2024年のテストベンチ市場において32.45%のシェアを占め、バッテリー・インバーターベンチは2030年にかけて7.03%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2024年のテストベンチ市場シェアの51.35%を維持し、ソフトウェアは2030年にかけて8.25%のCAGRで進展しています。

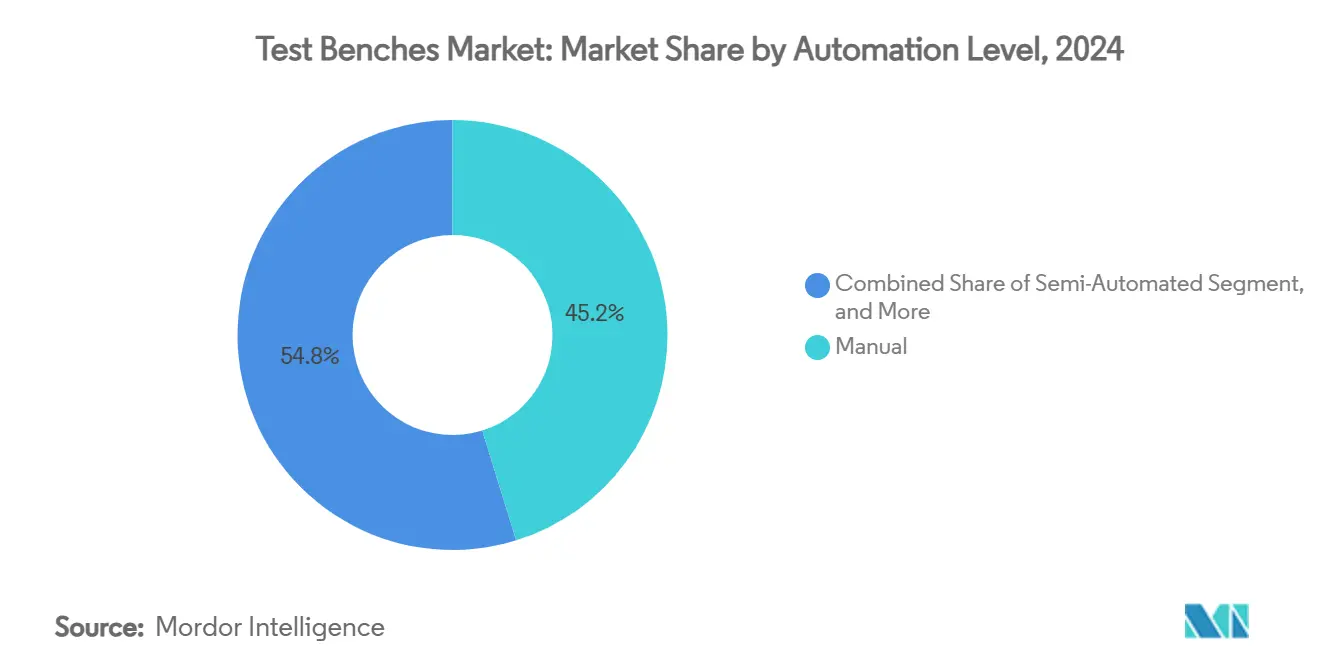

- 自動化レベル別では、手動システムが2024年の収益の45.21%を占め、完全自動化ソリューションは2030年にかけて10.53%のCAGRで拡大すると予測されています。

- 応用産業別では、自動車が2024年の支出の38.91%を占め、発電・エネルギー貯蔵は2030年にかけて最速の9.31%のCAGRが見込まれています。

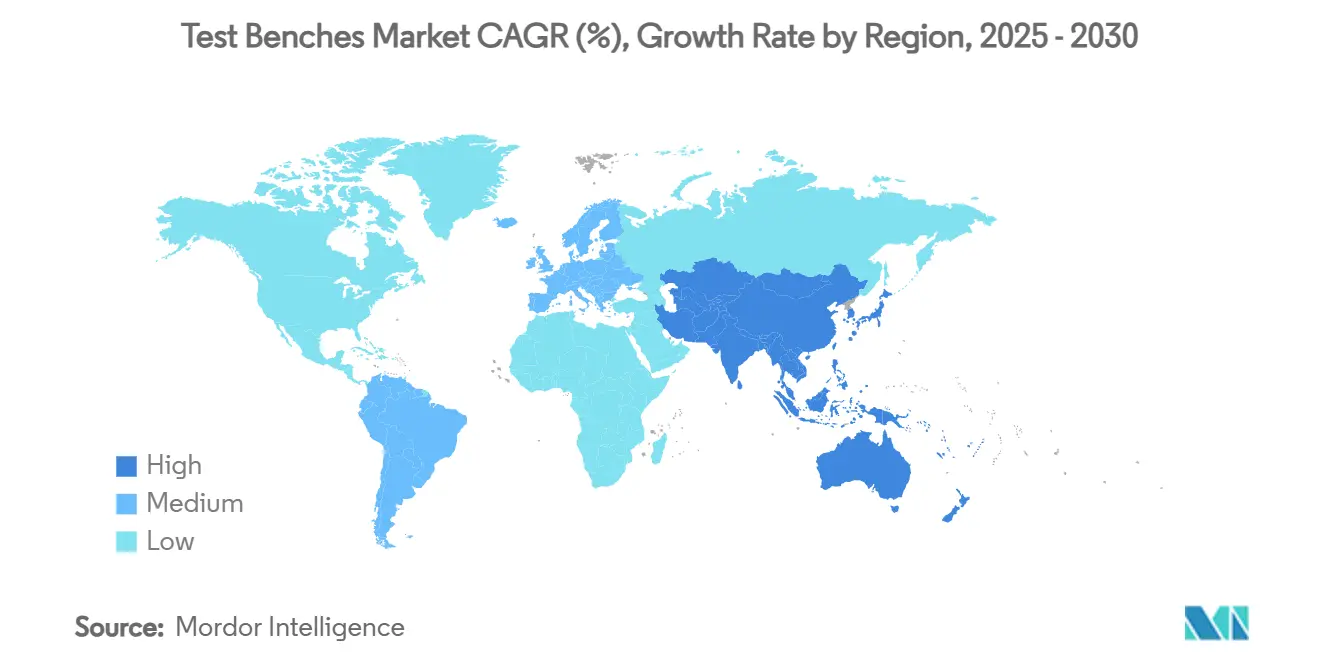

- 地域別では、アジア太平洋地域が2024年の金額の37.81%を占め、2030年にかけて最も速い地域ペースである9.25%のCAGRで成長する見通しです。

世界のテストベンチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車主導によるライン末端パワートレインテストベンチへの需要 | +1.8% | 中国、欧州連合、北米に集中するグローバル | 中期(2〜4年) |

| ADASおよび自律走行の検証によるハードウェア・イン・ザ・ループ(HiL)リグの推進 | +1.2% | 北米・欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| UNECE R155/R156サイバーセキュリティコンプライアンステストの厳格化 | +0.9% | 欧州連合が先導、北米が追随、アジア太平洋地域は2027年までに採用 | 短期(2年以内) |

| 再生可能エネルギー中心の系統連系インバーターテストベンチの台頭 | +0.7% | ドイツ、カリフォルニア、オーストラリアで早期利益を得るグローバル | 中期(2〜4年) |

| 設備投資(CAPEX)を削減するサブスクリプション型「テスト・アズ・ア・サービス」ラボ | +0.4% | 北米・欧州連合が中核、アジア太平洋地域へ波及 | 短期(2年以内) |

| アンダー・ザ・フードのデジタルツイン相関要件 | +0.3% | 航空宇宙・自動車セクターが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車主導によるライン末端パワートレインテストベンチへの需要

急増する電気自動車の生産により、OEMは燃焼式ダイナモメーターを高電圧バッテリー、インバーター、および電動モーターリグに置き換えることを余儀なくされています。テスラのモデル3の分解分析は、従来のドライブライン設備では単純に捉えられないエネルギー密度と熱暴走の要因を浮き彫りにしました。[2]Nico Rosenberger他、「テスラ モデル3の包括的分析」、mdpi.comCATLの2024年における6C急速充電セルプログラムは、温度、インピーダンス、およびバランシングの変動を増大させ、規制上の型式認定に統合ハードウェア・イン・ザ・ループ(HiL)ベンチを不可欠なものとしました。12Vから800Vアーキテクチャへの移行は、絶縁耐力試験と部分放電監視の要件をさらに高めています。コスト競争力は明確です。ヒルクレストは、最適化されたSiCトラクションインバーターが車両の部品表(BOM)コストを1台あたり2,200米ドル削減できることを示しており、この節約は精密ベンチ分析によってのみ検証されます。投資は、能力と規制の両方が収束する中国、欧州、および北米に集中しています。

ADASおよび自律走行の検証によるハードウェア・イン・ザ・ループ(HiL)リグの推進

先進運転支援システムおよびレベル4以上の自律走行は、実道路での走行なしに数百万回のシナリオ反復を必要とするセンサーフュージョンと無線コード配信に依存しています。ローデ・シュワルツとベクターは、HiLループに合成障害物を注入するレーダーベンチを適応させ、霧、雨、グレアの下での動的な到来角誤差マッピングを可能にしました。[3]ローデ・シュワルツ、「自動車レーダーセンサーのハードウェア・イン・ザ・ループ検証」、embeddedcomputing.comアプティブはベンチオーケストレーションをクラウドに移行し、地域ラボを一夜のリグレッションサイクルが可能な単一の論理資産プールに変換しました。National Instrumentsのワークフローは現在、データログ、プラントモデル、およびHiL実行を単一のダッシュボード内でリンクし、自律スタック更新の検証スプリントを短縮しています。北米と欧州が現在知識の中心を担っていますが、国内ADASスタックの成熟に伴い、中国および韓国のOEMが社内HiLラボを増強しています。

UNECE R155/R156サイバーセキュリティコンプライアンステストの厳格化

2024年7月以降、欧州連合で販売される新規型式認定車両はUNECE R155に基づくサイバーセキュリティ管理システムを実証しなければならず、生産段階の監査はR156に基づいて行われます。したがって、ベンチはCANまたはLINの機能テストを超えて、侵入テスト、セキュアブート検証、および暗号サイドチャネル分析へと拡張されます。トラストニックのトラステッド実行環境ソリューションはすでにティア1モジュール認証の一部となっており、検証ラボは電力グリッチおよびフォルト注入ハードウェアを組み込むことが義務付けられています。キーサイトの2025年組み込みセキュリティテストベンチは、緊密に結合されたアナログフロントエンドにより、差動電力解析において10倍のスループット向上を達成しました。欧州連合がペースを設定する一方、北米のOEMは輸出ボトルネックを回避するために並行フレームワークを採用しており、日本および韓国のメーカーは2027年までに整合する見通しです。

再生可能エネルギー中心の系統連系インバーターテストベンチの台頭

住宅、商業、および電力規模のインバーターは、ライドスルー、高調波放射、および電圧・周波数許容範囲に関する系統コードプロトコルに合格しなければなりません。サンディア国立研究所は、アンチアイランディングおよび急速シャットダウンテストのための新しいベンチアルゴリズムをスクリプト化したフィールド加重デューティサイクルを公表しました。EPCパワーコーポレーションは、ベンチに2ミリ秒の照射ステップが可能なプログラマブルPVシミュレーターが欠如していた場合の認証遅延を説明し、ベンダーがマルチクアドラントDC電源を組み込むよう促しました。AMETEKは、大規模太陽光発電所の低電圧ライドスルーイベントを再現するために810 kVAグリッドシミュレーターを出荷しました。それぞれ50%以上の再生可能エネルギー普及率を目指すドイツ、カリフォルニア、およびオーストラリアが早期採用をリードしており、ラテンアメリカおよび中東の電力会社も同様の入札仕様を発行しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多軸サーボ油圧リグの設備投資(CAPEX)集約性 | -0.8% | 特に中小メーカーに影響するグローバル | 短期(2年以内) |

| 計量グレードセンサーおよびデータ収集(DAQ)チップの世界的不足 | -1.1% | アジア太平洋地域の製造拠点に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 断片化した世界的校正標準 | -0.6% | 地域および用途によって影響が異なるグローバル | 長期(4年以上) |

| 一部の物理的ベンチを代替する仮想テストの台頭 | -0.4% | 北米・欧州連合が先導、アジア太平洋地域で段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多軸サーボ油圧リグの設備投資(CAPEX)集約性

120以上の制御チャンネルを持つ本格的な航空宇宙または鉄道疲労リグは、1設備あたり500万米ドルを超えることがあり、中小OEMや研究ラボのアクセシビリティを制限しています。エアバス・ミリタリーはA400M向けにアクティブロードアボート機構を共同設計しなければならず、世界でこれを供給できるベンダーは3社のみであり、プロバイダープールの薄さを浮き彫りにしています。テスト・アズ・ア・サービスモデルはこの障壁を部分的に相殺しています。VIAVIは現在5GおよびO-RANベンチをサブスクリプションベースで貸し出していますが、知的財産漏洩への懸念が高リスクの車両プログラムでの採用を抑制しています。資本ハードルは、輸出金融がテスト資産をカバーすることがほとんどない新興経済国において特に高いままです。

計量グレードセンサーおよびデータ収集(DAQ)チップの世界的不足

24ビットADC、ひずみゲージコンディショナー、および高温圧力トランスデューサーのリードタイムは、2024年後半に12ヶ月から30ヶ月に延長し、ベンチサプライヤーは調達可能な部品を中心に設計を再構築することを余儀なくされました。NISTは、リソグラフィ、パッケージング、およびウェーハレベル校正にわたる36の重要な計測ギャップを目録化しており、それぞれが自動車および航空宇宙電子機器向けの精密テストベンチに波及しています。527億米ドルのCHIPS法は2026年以降に制約を緩和しますが、その間、ほとんどのベンダーは在庫を大量購入して価格を引き上げています。テストエクイティは、2025年初頭までにベンチを前年比8〜12%高価にする全面的なコスト上昇を指摘しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベンチタイプ別:バッテリーテストがイノベーションを牽引

バッテリーおよびインバータープラットフォームは最も急速に進歩しているカテゴリーであり、OEMが800Vパックとメガワット充電標準を拡大するにつれて2030年にかけて7.03%のCAGRを記録しています。ベンチタイプ別のテストベンチ市場規模において、ライン末端機能リグは2024年に依然として32.45%のシェアを占めており、内燃機関パワートレイン、電子機器、および白物家電の生産フローによって支えられています。ハードウェア・イン・ザ・ループベンチは次に勢いを示しており、自律アーキテクチャが安全ケースに合格するために実際のECUインループ検証を必要とするためです。構造・耐久性リグは航空宇宙の翼ボックスおよび自動車のボディ・イン・ホワイト疲労プログラムの中核であり続けていますが、数量成長は電動化関連ベンチに遅れをとっています。

需要パターンは、高電圧バッテリーサイクラーが現在1,500Vおよび1,200Aの過渡電流を指定し、インバーターベンチが系統エネルギーを回収するための回生負荷を統合していることを示しています。dSPACEは高度なBMSロジックのためにセル電圧エミュレーション精度を1mVに統合しました。FEVは120の気候チャンバーと完全車両バッテリー乱用ラボが可能な25,000平方メートルのセンターを開設し、サービスプロバイダー間の資本の深さを示しています。従来のエンジンダイノベンダーは現在、ICEのみのR&D予算が縮小するにつれて関連性を維持するために、モータダイノハイブリッドにトルクセンサーを後付けしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの加速が市場を再形成

ハードウェアは2024年のテストベンチ市場シェアの51.35%に貢献しましたが、複合成長は現在、分析・オーケストレーションソフトウェアに傾いています。ベンダーは物理ベースモデル、機械学習による異常検知、およびクラウドAPIを組み合わせてクローズドループ検証スイートを構築しています。エマーソンの2024年における82億米ドルのNI買収は、LabVIEW、TestStand、およびデータ管理IPを新設のテスト・アンド・メジャーメント部門内にバンドルしました。LabVIEW 2024が自動ドライバー生成のためのAIアシスタントを組み込んだことで、ソフトウェアは決定的な価値レバーとなりました。

サービス部門は最小ではありますが、OEMがリグを所有するのではなく容量をサブスクリプション契約するにつれて着実に上昇しています。キーサイトはハードウェアレンタルと、自律走行車ベンチに供給するシナリオライブラリの従量課金ライセンスを組み合わせています。シミュレーションソフトウェアの買収は続いており、キーサイトによるESIのSimulationX買収は、マルチフィジクスデジタルツインをシリコン前後のワークフローに注入しています。予測期間を通じて、ソフトウェア主導の繰り返しビジネスが、断続的な資本出荷による収益の変動を緩和します。

自動化レベル別:手動システムが混乱に直面

手動リグは依然として2024年の設置済みベースの45.21%を占めており、主に触覚診断が不可欠な修理デポおよびR&Dラボ内にあります。しかし、完全自動化セルはビジョンシステム、協働ロボット、およびMES連携に支えられて10.53%のCAGRで成長すると予測されています。アドバンスト・テスト・アンド・オートメーションのオイルポンプ検証用エンシュアベンチは、合否判定指標を自動的に記録してERPダッシュボードに同期し、トレーサビリティを向上させています。シュロイニガーのロータリーテスト4000は、ワイヤーハーネス回転継手に対して4秒のテストサイクルを実現しており、手動交換では到達不可能なレベルです。

中間の道筋である半自動リグは、エンジニアがパラメーターをリアルタイムで調整するプロトタイプフェーズに引き続き対応しています。しかし、AIガイドによる自動チューニングと予知保全アルゴリズムが、低量生産においても完全自動化に向けてROIを傾けています。市場アナリストは段階的なシフトを予測しており、成熟経済が最初に労働集約型ベンチを置き換え、賃金格差が縮小するにつれて新興地域が追随します。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

応用産業別:発電が台頭

自動車は38.91%のウェイトを維持しながらも、燃焼から電動化および自律走行検証へと進化しています。発電・エネルギー貯蔵向けのテストベンチ市場規模は9.31%のCAGRで拡大すると予測されており、太陽光、風力、および定置型バッテリーに牽引されてトップパフォーマーとなっています。カリフォルニア大学サンディエゴ校とカミンズは、周波数調整やピークシェービングなどの系統サービス向けに10チャンネルのバッテリーテストラインで提携しました。航空宇宙・防衛の用途は、エビエーションやエアバスのような電動飛行のパイオニアが5MW容量の回生モーター・プロペラリグに依存しているため、引き続き堅調です。

電子機器・半導体ベンチは、ウェーハレベルの熱サイクルを必要とするAIアクセラレーターとフォトニックチップのおかげで復活を遂げています。産業機械はベースラインであり続けており、油圧アクチュエーター、ポンプ、およびコンプレッサーはISO準拠の下での証明試験を必要としています。用途の多様性がセグメントの回復力を支え、サプライヤーに単一セクターの景気循環性を相殺する多数の垂直市場を提供しています。

地域分析

アジア太平洋地域の優位性は2024年に37.81%のシェアで始まり、統合されたサプライチェーンと政府のインセンティブにより予測期間を通じて確固たるものとなっています。中国の垂直統合されたバッテリーエコシステムは、高電圧サイクラー、インピーダンス分光計、および火災乱用チャンバーへの継続的なスループットを供給しています。インドの電子機器向け生産連動インセンティブ(PLI)制度は機能・環境ベンチへの需要を触媒しており、ケインズ・ボパールサイトはEMSプレーヤーが検証を内製化してローンチサイクルを短縮する方法を示しています。韓国のティア1サプライヤーは、ライン末端ベンチと自動光学検査を束ねたコンパクトなモジュールラインに投資しており、地元のテスト機器メーカーへのプルスルーを強化しています。

北米は大型航空宇宙プライムとシリコンプレーヤーに牽引されて2位にランクされています。キーサイトは2023年度に55億米ドルの収益を記録しており、その約3分の1が航空宇宙・防衛ベンチに関連しています。オーバーンヒルズのTÜV SÜD施設は地域のサードパーティラボネットワークを拡大し、デトロイトの自動車メーカーが破壊的なパック乱用テストを外部委託して資本を節約できるようにしています。カリフォルニアとテキサスの自律走行車パイロットは、レーダー、ライダー、およびドメインコントローラーベンチにわたるHiLアップグレードを生み出し、サイバーセキュリティ義務がサイドチャネル分析リグへの需要を喚起しています。

欧州は規制牽引型モデルに従っています。UNECE サイバーセキュリティ規則により、OEMおよびティア1サプライヤーは拡大する脅威シナリオのマトリックス全体で認証を取得することを余儀なくされており、暗号検証を専門とするニッチプロバイダーを支えています。ドイツおよび北欧諸国における再生可能エネルギーグリッド統合は、ギガワット級インバーターベンチを必要とし、AMETEKおよびEGSTONの受注パイプラインを支えています。BMWのヴァッカースドルフ拡張に代表される欧州の主要自動車メーカーは、無線保守哲学に合わせてミッドサイクルソフトウェア更新リグを組み込んでいます。これらの要因が総合的に欧州のベンチの洗練度とミックスを高め、アジア太平洋地域と比較して遅い数量成長を補っています。

競合状況

テストベンチ市場は依然として中程度に断片化しており、用途特化型のクラスターが存在しています。キーサイト、テラダイン、および新たに誕生したエマーソン・NIアンサンブルは、規模、幅広いIPポートフォリオ、およびソフトウェアエコシステムを活用して企業アカウントを囲い込んでいます。彼らの戦略は、圧縮された開発スケジュールに悩むOEMのベンダー数を削減するために、ハードウェア、オーケストレーション、分析を含むフルスタックソリューションに依存しています。航空宇宙では、MTSとMoogが多軸構造リグを支配しており、認定が安全性の実績を要求するため、参入障壁を高めています。

戦略的な動きは3つのレバーを強調しています。第一に、合併・買収がポートフォリオのギャップを埋めています。エマーソンのNI買収はLabVIEWとPXIモジュール性を産業オートメーションに注入し、PLCの顧客とのクロスセルシナジーに向けて同社を位置付けています。第二に、パートナーシップが新興技術への展開を拡大しています。テラダインはパワー半導体ベンチでインフィニオンと提携し、急成長するSiCおよびGaN領域をターゲットにしています。第三に、サービスモデルがVIAVIとキーサイトがサブスクリプションベンチをパイロット展開するにつれて従来の設備投資販売に挑戦し、スタートアップの採用障壁を下げながら継続的な収益ストリームを生み出しています。

地域の挑戦者は専門化を活用しています。トンヘやデイエなどの中国ベンダーは、地域の系統コードに合わせてカスタムチューニングされた価格競争力のあるインバーターシミュレーターを構築しています。dSPACEやAVLを含む欧州企業は、自律走行と電動化を支えるHiLアルゴリズムとリアルタイムモデルで先行しています。競合ダイナミクスは、スタンドアロンの機械的性能に依存するサプライヤーよりも、セキュアなソフトウェアパイプライン、クラウド接続、およびAIベースの診断を統合するサプライヤーを引き続き優遇するでしょう。

テストベンチ産業のリーダー企業

Keysight Technologies, Inc.

National Instruments Corporation

ATEQ Corporation

Chroma ATE Inc.

Teradyne, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:テラダインはクアンティファイ・フォトニクスの買収に合意し、コヒーレント光学およびシリコンフォトニクス能力を追加することで、AIデータセンタートランシーバーテストに向けて同社を位置付けました。この取引はテラダインのフォトニクスへの多角化を加速させると同時に、グローバルな販売チャンネルを活用してクアンティファイのベンチを拡大します。

- 2025年3月:エアー・テスト・システムズは、先進ストレージデバイスメーカーからFOX-CPシステムの繰り返し注文として470万米ドルを記録し、AIワークロードが不揮発性メモリの耐久性を押し上げるにつれてウェーハレベルバーンイン需要が持続していることを強調しました。フォローオンの性質は、エアーの顧客ロック戦略と消耗品からの増大する年金収入を確認しています。

- 2025年2月:エアーはAIプロセッサー向けに初のFOX-XPウェーハレベルシステムを出荷し、ウェーハレベルでの熱均一性と電力サイクリングが個片化バーンインと比較してテスト時間を短縮できる先進ロジックへの参入を示しました。これにより、SiCパワーデバイスを超えてアドレス可能市場が拡大します。

- 2025年1月:フォームファクターはアドバンテストとのパートナーシップを深め、シリコンフォトニクスウェーハレベルベンチを共同開発し、CPUおよびGPUロードマップにおける大量光学I/O採用に向けて両社を整合させました。

世界のテストベンチ市場レポートの範囲

| エンジンおよびパワートレイン |

| ライン末端機能 |

| ハードウェア・イン・ザ・ループ(HiL) |

| 構造および耐久性 |

| バッテリーおよびインバーター |

| ハードウェア |

| ソフトウェア |

| サービス |

| 手動 |

| 半自動 |

| 完全自動 |

| 自動車およびモビリティ |

| 航空宇宙および防衛 |

| 発電およびエネルギー貯蔵 |

| 産業機械および製造 |

| 電子機器および半導体 |

| その他の応用産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ベンチタイプ別 | エンジンおよびパワートレイン | ||

| ライン末端機能 | |||

| ハードウェア・イン・ザ・ループ(HiL) | |||

| 構造および耐久性 | |||

| バッテリーおよびインバーター | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 完全自動 | |||

| 応用産業別 | 自動車およびモビリティ | ||

| 航空宇宙および防衛 | |||

| 発電およびエネルギー貯蔵 | |||

| 産業機械および製造 | |||

| 電子機器および半導体 | |||

| その他の応用産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

テストベンチ市場の現在の規模はどのくらいですか?

テストベンチ市場規模は2025年に32億2,000万米ドルで、2030年までに41億4,000万米ドルに達すると予測されています。

テストベンチ内で最も急速に拡大しているセグメントはどれですか?

バッテリーおよびインバーターベンチは、電動化が自動車およびグリッドストレージ検証を再形成するにつれて7.03%のCAGRで成長すると予測されています。

アジア太平洋地域がテストベンチの成長エンジンである理由は何ですか?

中国のEV生産、インドの電子機器産業の拡大、および韓国のモジュール投資により、アジア太平洋地域は37.81%のシェアと9.25%のCAGR見通しを持っています。

現代のベンチにおけるソフトウェアの役割は何ですか?

ソフトウェアはデジタルツイン、自動テストシーケンス、およびAIベースの診断をオーケストレーションし、コンポーネント中で最高の8.25%のCAGRに貢献しています。

サイバーセキュリティ規則はベンチ設計にどのような影響を与えていますか?

UNECE R155/R156規制は侵入テスト、暗号化、およびセキュアブートテストを追加し、サイドチャネル分析能力を持つ専門ベンチを促進しています。

先進ベンチの採用を資本コストが制限していますか?

はい。多軸サーボ油圧リグは500万米ドルを超えることがあり、中小企業をサブスクリプション型テスト・アズ・ア・サービスの代替手段に向かわせています。

最終更新日: