液体浸透探傷試験(PT)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

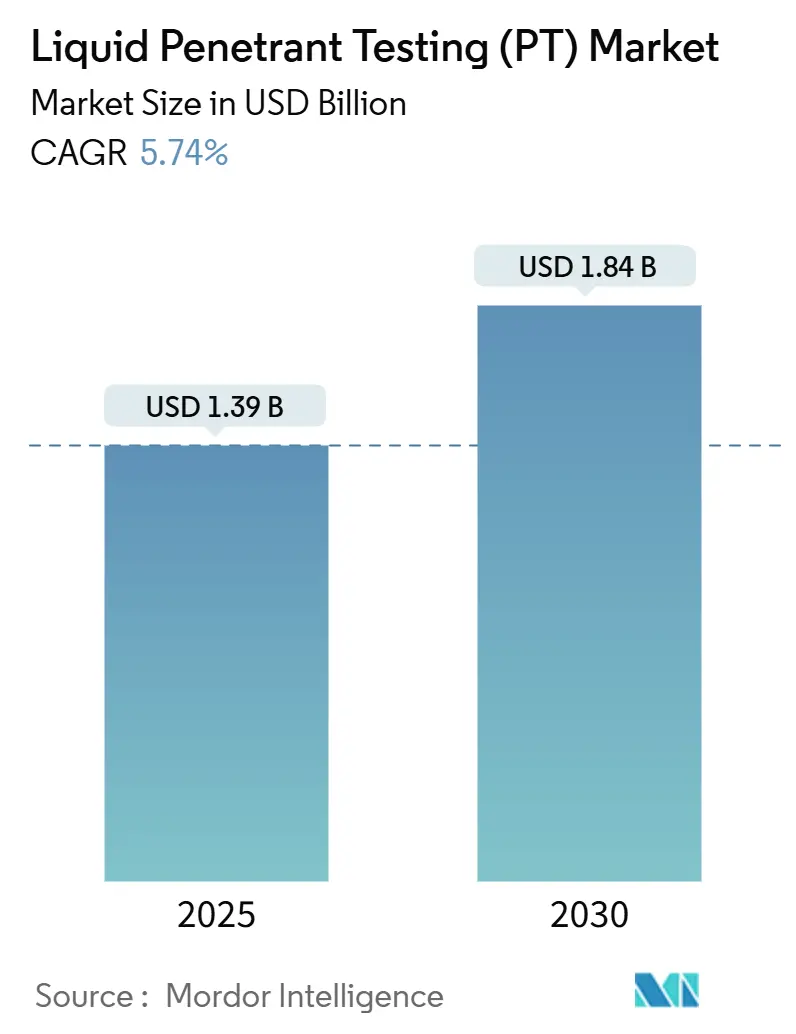

| 市場規模 (2025) | 1.39 十億米ドル |

| 市場規模 (2030) | 1.84 十億米ドル |

| 成長率 (2025 - 2030) | 5.74% CAGR |

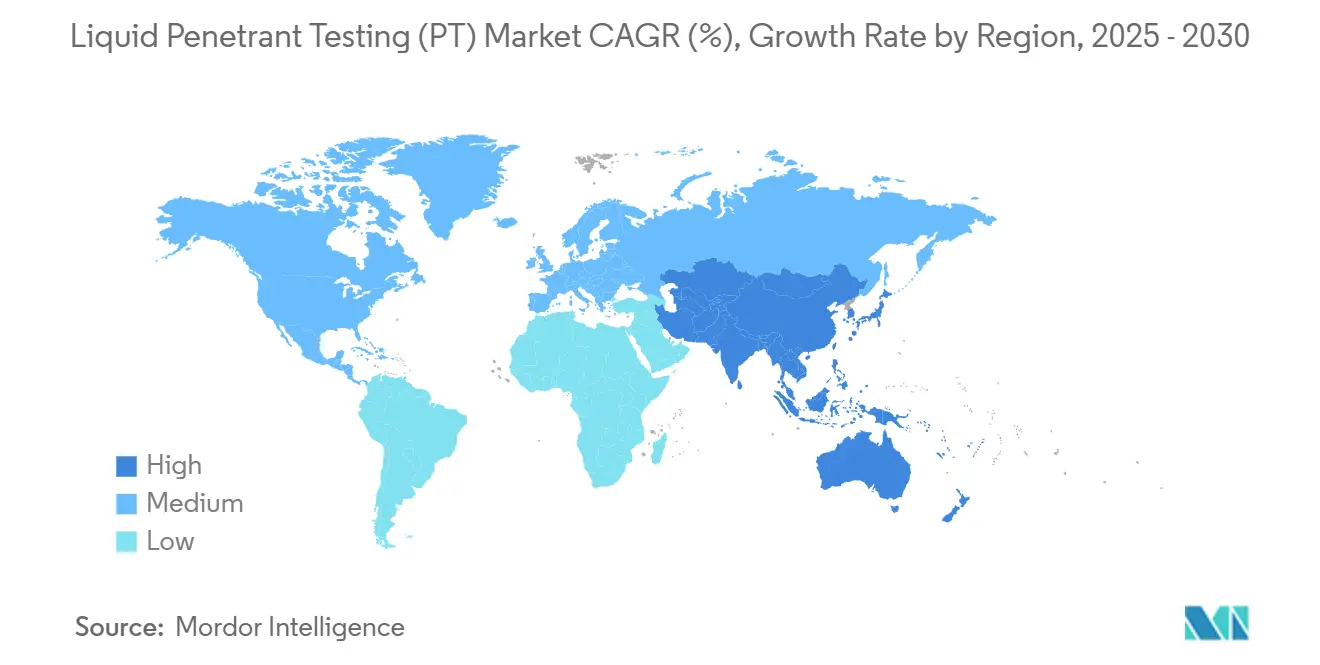

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体浸透探傷試験(PT)市場分析

液体浸透探傷試験市場規模は2025年に13億9,000万米ドルであり、2030年までに18億4,000万米ドルに達すると予測され、2025年から2030年にかけて年平均成長率5.74%で成長します。航空、エネルギー、輸送分野における安全要件の高まりが、高感度な表面欠陥検出への需要を継続的に牽引しています。蛍光薬品とマシンビジョンカメラを組み合わせた自動検査セルは、パイロットラインから本格的な量産ラインへと移行しつつあり、メーカーは数秒以内に1マイクロメートルのき裂を検出できるようになっています。原子力発電および航空分野の規制枠組みは厳格な検査間隔を維持しており、デジタル文書管理プラットフォームはトレーサビリティを購買上の必須要件としています。一方、コンピュータ断層撮影の供給業者は三次元体積スキャンを部分的な代替手段として位置づけており、浸透探傷剤メーカーはコストパフォーマンスを高め、環境に配慮した薬品への投資を迫られています。

主要レポートのポイント

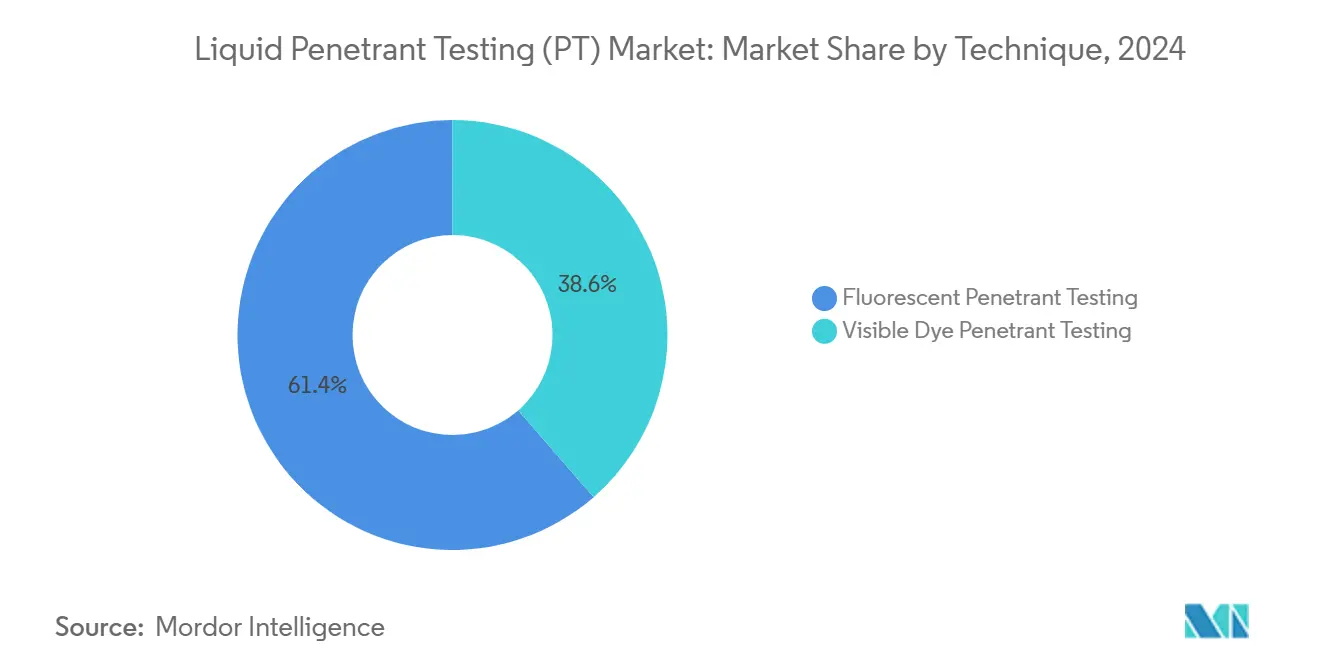

- 技法別では、蛍光システムが2024年の液体浸透探傷試験市場において61.4%のシェアを占め、2030年にかけて年平均成長率6.2%を記録すると予測されています。

- 携帯性別では、ポータブル・ハンドヘルドユニットが2024年の液体浸透探傷試験市場規模の46.8%を占め、自動化・ロボットソリューションは年平均成長率9.7%が見込まれています。

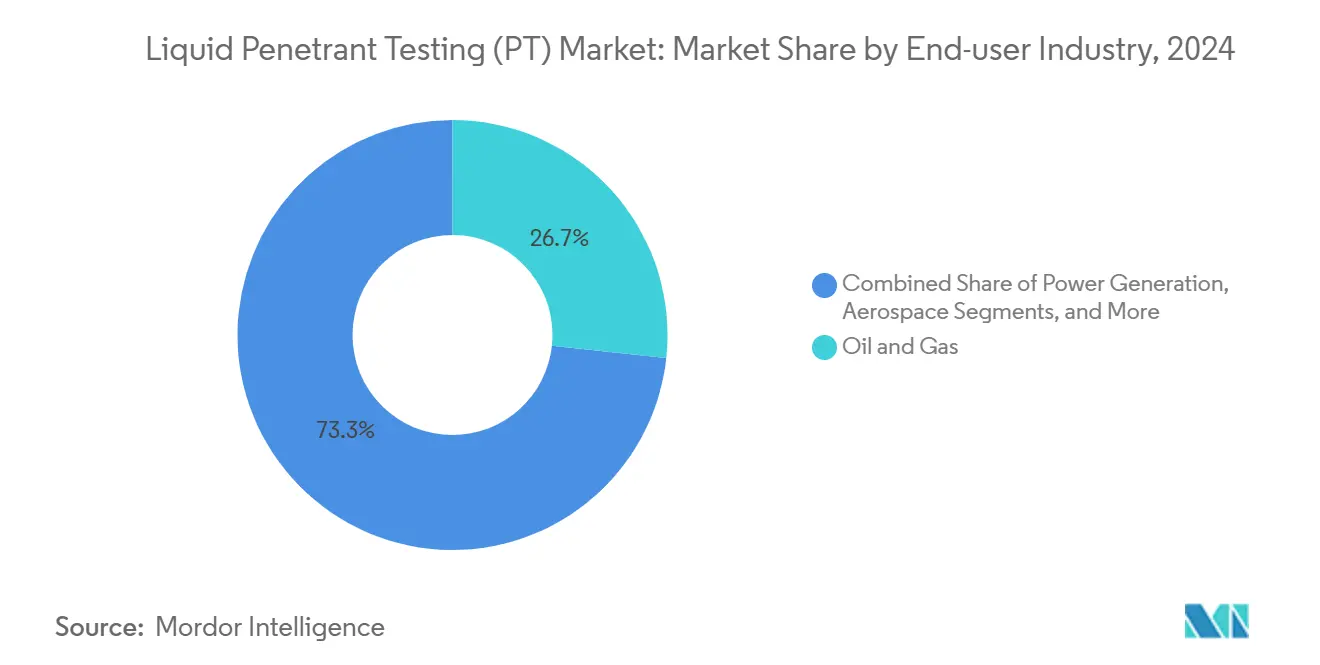

- エンドユーザー産業別では、石油・ガスセクターが2024年の液体浸透探傷試験において26.7%の市場シェアでトップとなり、自動車・輸送セクターが年平均成長率8.3%で最も急速な成長が期待されています。

- 地域別では、北米地域が2024年の収益の34.5%を占め、アジア太平洋地域は2030年にかけて年平均成長率7.2%で成長すると予測されています。

液体浸透探傷試験(PT)グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 積層造形における信頼性の高い表面欠陥検査への需要の高まり | +1.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 老朽化した航空機フリートにおける運航中MROチェックの採用拡大 | +1.8% | 主に北米および欧州 | 長期(4年以上) |

| 中流石油・ガスパイプラインにおける予防保全へのシフト | +1.1% | 北米および中東を重点とするグローバル | 中期(2〜4年) |

| 小型モジュール炉(SMR)における溶接品質に関する規制上の義務 | +0.9% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 複雑形状鋳造品に対する渦電流の費用対効果の高い代替手段 | +0.7% | グローバル製造地域 | 短期(2年以内) |

| 自動車ラインにおけるコボットベース検査セルとの統合 | +0.8% | アジア太平洋および欧州の自動車ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

積層造形における信頼性の高い表面欠陥検査への需要の高まり

積層造形部品には微細な気孔や融合不足の継ぎ目が生じやすく、疲労寿命を損なうことがあります。蛍光浸透剤は表面開口欠陥を10マイクロメートルまで検出でき、粗いパウダーベッド表面における多くの渦電流プローブを上回る性能を発揮します。航空宇宙の主要メーカーは、三次元印刷エンジンマウントに蛍光システムを必須とする新たなプロセス仕様を発行しています。コンベア式乾燥機と組み合わせた自動スプレーブースは、現在1時間あたり最大600部品を検査でき、手作業を40%削減しています。2024年規格として公表された改訂ASTMガイドラインは、パウダーベッドおよび指向性エネルギー堆積合金の合否基準を標準化しています。[1]ASTM International、「積層造形品質管理のための規格」、astm.orgこの明確化により、調達チームは生産ラインの拡張に際してより大きな確信を持てるようになっています。

老朽化した航空機フリートにおける運航中MROチェックの採用拡大

世界の商業用ジェット機フリートは2024年に平均11.7年の運航年数となり、高サイクル構造における疲労き裂リスクが高まっています。改訂されたFAA規則は、胴体ラップジョイントおよびランディングギアトラニオンに対する浸透探傷検査を従来のスケジュールより50%短い間隔で実施することを義務付けています。航空会社は現在、バッテリー駆動のハンドヘルドキットを使用して機体上で30分以内に結果を得られるようにしており、ゲート遅延を削減しています。リース会社は返却前に完全な浸透探傷レポートを要求しており、認定検査ラボの二次市場エコシステムを支えています。欧州連合航空安全機関のデータによると、2024年に目視検査のみと比較して欠陥発見数が23%増加しました。クラウドベースの整備システムはこれらの所見を記録し、航空会社が構造修理予算を最適化するための予測アルゴリズムに供給しています。

中流石油・ガスパイプラインにおける予防保全へのシフト

パイプライン事業者は米国メガルールに基づく厳格な完全性規則に直面しており、事後対応型修理から周期的検査戦略への移行が進んでいます。浸透探傷試験は磁束漏洩ピグを補完し、インラインツールでは常に検知できない表面開口溶接異常を特定します。MISTRAS Groupは2024年に浸透探傷主導のパイプライン収益が13%増加したと報告し、北米中流部の拡張を成長の要因として挙げています。[2]MISTRAS Group、「年次財務結果および戦略的アップデート」、mistrasgroup.comデジタル報告プラットフォームは現在、浸透探傷画像をジオタグ付き溶接IDに自動的にリンクし、応力腐食き裂が進展する前に完全性エンジニアが修理を開始できるようにしています。中東でも国境を越えたガス回廊の拡大に伴い、同様の枠組みが登場しています。

小型モジュール炉(SMR)における溶接品質に関する規制上の義務

米国原子力規制委員会のSMRに関するガイダンスは、圧力境界溶接部に対して複数回の表面検査を義務付けています。蛍光浸透剤は各オービタルTIG溶接後に継ぎ目の完全性を検証し、従来の原子力規格より40%厳格な合否基準を支えています。主要なSMRベンダーは、遮蔽環境内で塗布・浸透・洗浄・乾燥サイクルを実行する完全密閉型ロボットセルを設置しており、放射線被曝から作業員を保護しながらプロセスの再現性を高めています。第四世代炉を開発している欧州の電力会社は、2026年以降に製造が本格化するにつれて同様のプラットフォームを導入する意向です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙生産サイクルの変動が設備投資に影響 | -0.8% | 主に北米および欧州 | 短期(2年以内) |

| オペレーター依存の変動性およびレベルIII浸透探傷検査員の不足 | -1.1% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 溶剤系乳化剤および現像剤に関する環境上の懸念 | -0.6% | グローバル、欧州および北米で最も厳格 | 長期(4年以上) |

| 新興のコンピュータ断層撮影(CT)ソリューションからの競合脅威 | -0.9% | グローバル、先進製造地域が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙生産サイクルの変動が設備投資に影響

航空宇宙の生産レートはサプライチェーンの混乱や認証遅延に対して非常に敏感であり、検査装置の予算サイクルに波及する四半期ごとの生産量の変動を引き起こしています。2024年のBoeingのライン生産レートのリセットおよびAirbusの納入遅延により、複数のティアワン構造部品サプライヤーが新しい自動浸透探傷ブースの発注を凍結またはキャンセルしました。業界統計によると、非破壊試験装置に対する航空宇宙の設備投資は2024年に前年比15%減少し、パンデミック後の回復を逆転させました。支出の後退は、ロボットスプレーセルや完全密閉型蛍光ラインなどの高額品目において液体浸透探傷試験ベンダーに最も大きな打撃を与えており、支払い条件の延長や直接販売よりも短期レンタルの優先を余儀なくされています。サービスプロバイダーも、機体稼働率が低下した際に航空会社の整備工場が任意のアップグレードを延期するため、収益予測を修正しています。2026年以降に狭胴機のバックログが安定するまで、サプライヤーは長期化した商談サイクルと予測困難な受注量への対応を続けることになります。

オペレーター依存の変動性およびレベルIII浸透探傷検査員の不足

液体浸透探傷試験の判定は依然として人間の判断に大きく依存しています。米国非破壊試験協会によると、需要に対してレベルIII専門家の数は約25%不足しています。[3]米国非破壊試験協会、「人材育成および認定基準」、asnt.org退職者数は少なくとも5年間にわたって訓練生の認定数を上回り、メーカーは数週間前から検査のスケジュールを組むか、割増料金を支払うことを余儀なくされています。同一試験片に関する研究では、資格を持つ検査員間で欠陥判定に最大20%の差異が生じることが明らかになっています。ベンダーは疑わしい指示を強調表示し、処置コードを提案するAI駆動の画像解析ソフトウェアを展開していますが、監査機関は安全上重要な部品については引き続き人間による承認を要求しています。自動評価がより広範な規制上の承認を得るまで、技能格差はスループットを制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技法別:蛍光システムが優れた感度を牽引

蛍光浸透探傷システムは、UV-A照明下で1マイクロメートルの不連続部を検出する能力により、2024年の液体浸透探傷試験市場の61.4%を占めました。このセグメントの予測年平均成長率6.2%は、屋外や予算制約のある環境での使用に限定される可視染料を大きく上回り続けるでしょう。新しい低毒性キャリアは輝度を損なうことなく欧州REACH規制の基準を満たしており、環境面からの反発からセグメントを保護しています。電気自動車バッテリーハウジングの生産では、自動蛍光トンネルが全ユニットの鋳造気孔率を検証しており、この手順は多くのOEMプロセス管理計画に組み込まれています。

可視染料製剤は、暗室設備が利用できない現場でのパイプライン周溶接検査において引き続き有効です。ただし、その低い感度により、請負業者はより厳格な合否基準を適用せざるを得ず、結果として不合格率が高まります。サプライヤーは、バイオレットLED下で蛍光を発しながら白色光下では鮮やかな赤色に見えるデュアルモード薬品の実験を行っており、二つのカテゴリー間のギャップを埋め、エンドユーザーの在庫管理を簡素化しています。

携帯性別:自動化が検査ワークフローを再構築

ポータブル・ハンドヘルドキットは2024年の液体浸透探傷試験市場規模の46.8%を占め、パイプライン、航空機、建設溶接における現場検査の優位性を示しています。軽量エアゾールパックとコードレスUVランプにより、技術者はタービンブレードを分解せずに検査でき、毎年数千時間の労働時間を節約しています。ただし、手動技法への依存は大量生産環境での再現性を妨げる可能性があります。

自動化・ロボットステーションは現在2024年収益の15%のみを占めていますが、コボットのプログラミングが容易になるにつれて年平均成長率9.7%で成長すると予測されています。ビジョンガイド式アームは現在、±0.3mmの経路精度で浸透剤をスプレーし、周囲温度に基づいて浸透時間を調整します。Universal Robotsは、リンスノズルとエアナイフを統合したオフザシェルフのエンドエフェクターを販売しており、サイクルタイムを25%短縮しています。これらのセルを統合したメーカーは、三交代にわたって3シグマ以内の欠陥検出一貫性を報告しており、これは手動蛍光ブースでは達成不可能な性能です。

エンドユーザー産業別:石油・ガスのリーダーシップが自動車の挑戦に直面

石油・ガス事業者は2024年の液体浸透探傷試験において26.7%の市場シェアを保持しており、270万マイルに及ぶ米国パイプラインネットワークとLNG端末の拡張が牽引しています。定期的なシャットダウンターンアラウンドでは、整備予算の最大6%が表面検査作業に充てられており、安定した継続的収益基盤を確保しています。2030年まで予定されている製油所の改修は、上流探査が揺らいでも需要を維持するでしょう。

自動車・輸送用途は年平均成長率8.3%で最も急速に成長しています。電気自動車用バッテリーケーシングは電解液漏れを防ぐために気密性が必要であり、100%蛍光検査を実施したOEMではアルミダイカストの不合格品が半減しています。複合材トラックボディパネルも、トリミング後の繊維引き抜き欠陥を検出するために浸透探傷検査が必要です。ティアワンサプライヤーは現在、個々の車両識別番号へのバーコードリンクを持つデジタルトレーサブルレポートを提示しており、自動車メーカーの品質ゲートKPIに対応しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年に最大シェアの34.5%を維持しており、主に広範な航空宇宙、原子力、中流パイプライン資産のネットワークによるものです。米国だけで93基の稼働中の原子炉が厳格な溶接検査を必要とし、安定した収益源を確立しています。過塩化エチレンに関する最近のEPA規則により、製剤メーカーは生分解性キャリアへの切り替えを迫られており、消耗品の小規模な買い替えサイクルを促進しています。カナダのオイルサンドアップグレーダーとメキシコのケレタロ周辺に形成されつつある機体クラスターが段階的な需要を加え、顧客基盤を拡大しています。

アジア太平洋地域は全地域の中で最も速い年平均成長率7.2%を記録すると予測されています。中国の一帯一路の鉄道・橋梁は数千キロメートルの鋼鉄桁の溶接完全性検査を必要とし、インドが2031年までに原子力発電容量を22,480MWに拡大する計画は厳格な表面検査要件を設定しています。[4]インド原子力発電公社、「原子力発電拡張プログラム」、npcil.nic.in韓国および日本の原子炉部品製造業者は、作業員を保護しタクトタイムを短縮するためにロボット浸透探傷ブースを採用しています。中国とタイ全土の電気自動車ギガファクトリーは、30秒のサイクルでモーターハウジングを検査するインライン蛍光トンネルを稼働させており、消耗品の二桁成長を牽引しています。

欧州は環境規制と先進製造業によって形成された成熟したイノベーション中心の市場を有しています。Airbusはグローバル基準を超えるUV-LED放射電力の最低値を規定しており、下請け業者サイト全体で旧来の検査ランプのアップグレードを促進しています。北海の洋上風力発電所は、タービンタワーフランジボルトの定期的な浸透探傷検査を必要とし、海洋サービス産業にニッチな市場を創出しています。REACH法は揮発性有機化合物含有量が10g/L未満の水洗浸透剤の普及を加速させており、欧州ベンダーをサステナビリティのリーダーとして位置づけています。

競合状況

競争は中程度であり、上位5社が収益の相当なシェアを占めています。Baker HughesのWaygate TechnologiesはPhoenix Nanotom HR X線ユニットと浸透探傷装置を組み合わせ、ワンストップの検査スイートを提供しています。MISTRAS Groupはプラント状態管理ソフトウェアを活用して浸透探傷画像を超音波および音響放射データと相互参照し、初回検査を超えたサービス契約を確保する資産完全性ダッシュボードを提供しています。FujifilmはEUのエコラベルに対応した低臭気・速乾性蛍光乳剤を販売し、環境意識の高い航空宇宙主要メーカーの間で市場シェアを獲得しています。

スタートアップ企業は、ISO 9712準拠の手順をプリロードしたドロップイン型コボットキットを提供することでロボティクスのギャップを活用しています。ただし、新規参入者は認証上の障壁に直面しており、承認を得るためには既存の洗浄システムとの化学的適合性を証明しなければなりません。大手油田サービスコングロマリットはAI認識のR&Dを補助できる規模を持ち、中堅サプライヤーへの競争圧力を強めています。エンドユーザーは消耗品、装置レンタル、検査員トレーニングをバンドルした複数年のフレームワーク契約をますます好むようになっており、幅広いポートフォリオとグローバルな物流能力を持つベンダーを優遇しています。

液体浸透探傷試験(PT)産業リーダー

Baker Hughes Company (Waygate Technologies)

MISTRAS Group Inc.

Applus Services SA

Olympus Corporation

Zetec Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Baker HughesのWaygate TechnologiesがPhoenix Nanotom HR高解像度CTシステムを発表し、補完的な検査能力を強化しました。

- 2025年3月:MISTRAS Groupは2024年度収益7億2,960万米ドル、調整後EBITDAが25.3%増加したと報告し、航空宇宙・防衛デジタルサービスの成長を要因として挙げました。

- 2025年1月:米国EPAが過塩化エチレンに関する有害物質規制法の規則を最終化し、浸透探傷剤製造業者に職場化学物質保護プログラムの採用を義務付けました。

- 2024年10月:Baker HughesとGE Aerospaceがジェットエンジン向けAIボアスコープ分析の共同開発で提携し、欠陥認識と整備計画を統合しました。

液体浸透探傷試験(PT)グローバル市場レポートの範囲

| 蛍光浸透探傷試験 |

| 可視染料浸透探傷試験 |

| ポータブル/ハンドヘルド |

| 据置型/ベンチトップ |

| 自動化/ロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 技法別 | 蛍光浸透探傷試験 | |

| 可視染料浸透探傷試験 | ||

| 携帯性別 | ポータブル/ハンドヘルド | |

| 据置型/ベンチトップ | ||

| 自動化/ロボット | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 航空宇宙 | ||

| 防衛 | ||

| 自動車・輸送 | ||

| 製造・重工業 | ||

| 建設・インフラ | ||

| 化学・石油化学 | ||

| 海洋・造船 | ||

| 電子・半導体 | ||

| 鉱業 | ||

| 医療機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年の液体浸透探傷試験市場の予測値は?

市場は2030年までに18億4,000万米ドルに達すると予測されています。

現在販売を主導している技法は何ですか?

蛍光システムが2024年収益の61.4%のシェアでトップです。

最も急速に拡大しているエンドユーザーセクターはどこですか?

自動車・輸送用途は2030年にかけて年平均成長率8.3%で成長すると予測されています。

アジア太平洋が最も急成長している地域である理由は何ですか?

急速な工業化、インフラプロジェクト、電気自動車生産が地域年平均成長率7.2%で検査需要を押し上げています。

ベンダーは認定検査員不足にどのように対応していますか?

サプライヤーはAI支援欠陥認識とロボットスプレーセルを統合し、プロセスの最も労働集約的な工程を自動化しています。

最終更新日: