テスト・アンド・メジャーメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.84 十億米ドル |

| 市場規模 (2031) | 24.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

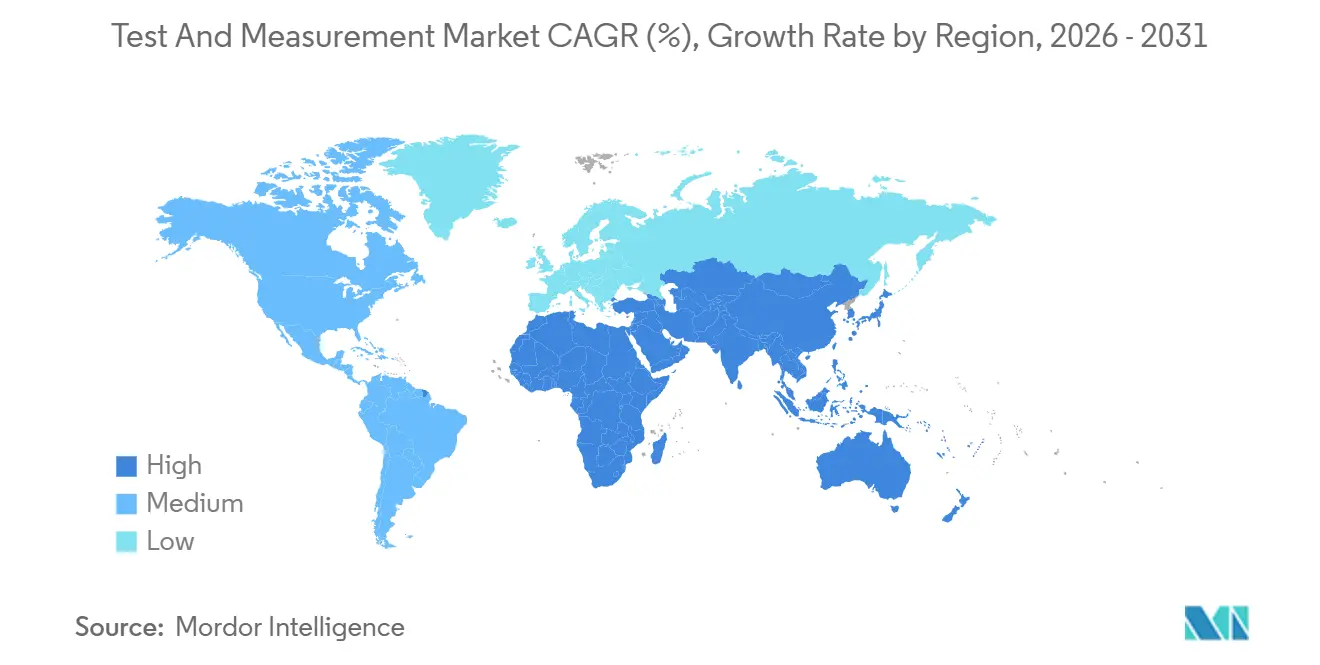

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテスト・アンド・メジャーメント市場分析

テスト・アンド・メジャーメント市場規模は2025年に190億6,000万米ドルと評価され、2026年の198億4,000万米ドルから2031年には242億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は4.11%です。自動車の電動化、5Gおよび初期段階の6G展開、半導体設計の複雑化の高まりが、総収益が着実に成長する中でも、より高帯域幅のソフトウェア定義型計測器への需要をシフトさせています。モジュラーアーキテクチャは従来のベンチトップ機器の優位性を侵食しており、航空宇宙および電気自動車OEMは検証サイクルを短縮するために再構成可能なテストセルを好んでいます。サービスビジネスモデルは資本購入から使用量ベースのサブスクリプションへと移行しており、この傾向は平均販売価格を圧縮する一方で、対応可能な顧客基盤を拡大しています。アジア太平洋地域が地域別成長をリードしていますが、中東は国家技術プログラムが経済を炭化水素依存から多様化させる中で最も急速な成長軌道を示しています。

主要レポートのポイント

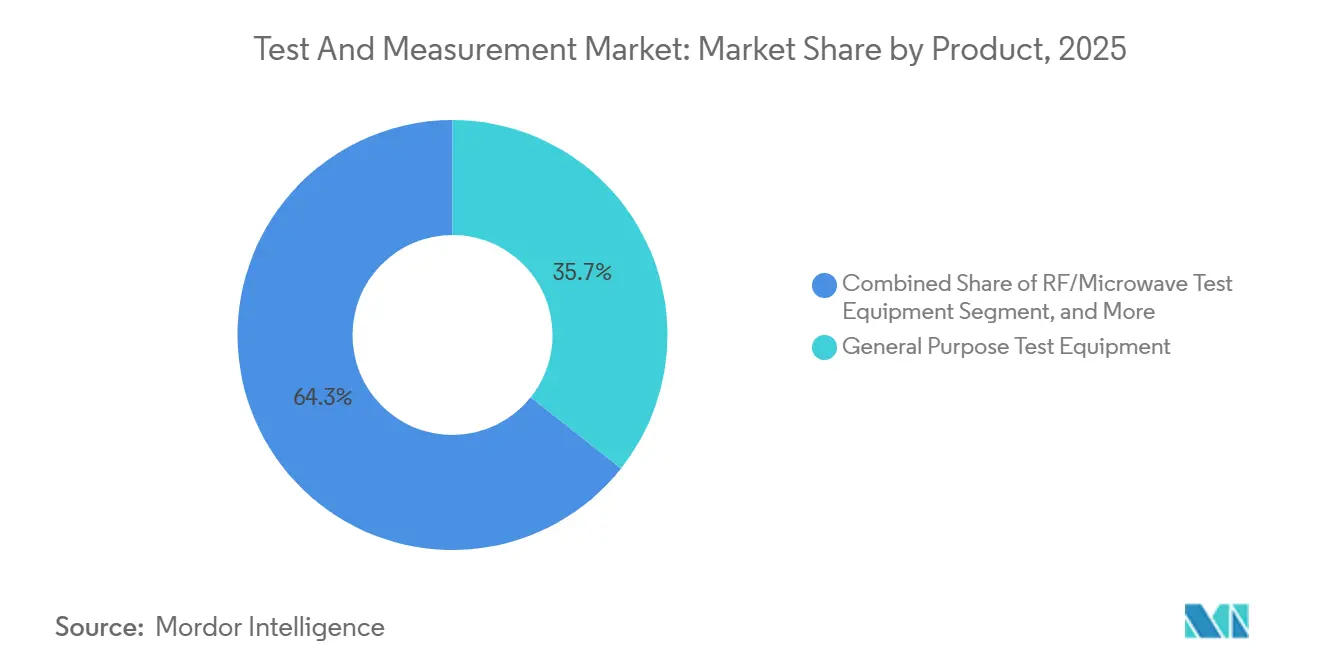

- 製品カテゴリー別では、汎用テスト機器が2025年のテスト・アンド・メジャーメント市場シェアの35.67%をリードし、モジュラー計測器は2031年までに年平均成長率5.44%で成長すると予測されています。

- サービスタイプ別では、校正サービスが2025年の収益の39.33%を占め、資産管理・レンタルサービスは2026〜2031年にかけて年平均成長率5.12%で拡大すると予測されています。

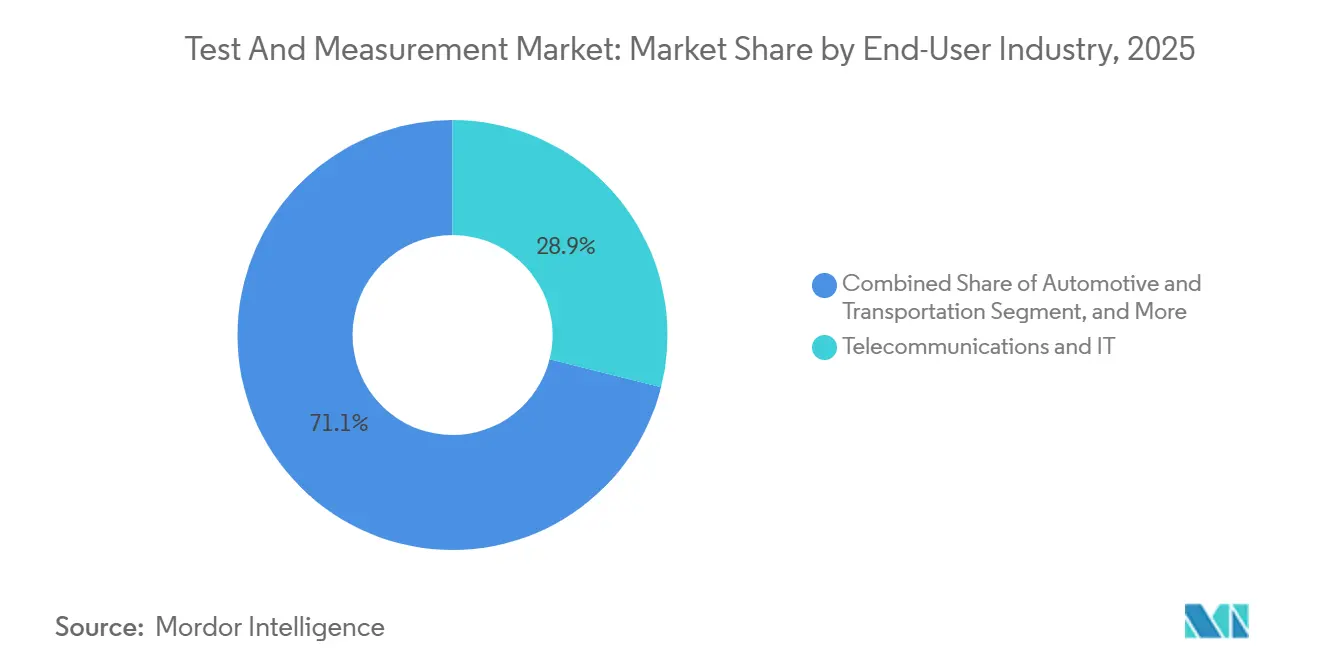

- エンドユーザー産業別では、通信・ITが2025年の収益の28.91%を占め、自動車・輸送は同期間に年平均成長率5.67%で成長する見込みです。

- フォームファクター別では、ベンチトップ・ラックマウント型計測器が2025年の収益の45.76%を占め、組み込み・インシステムテストモジュールは2031年までに年平均成長率5.03%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の32.46%を占め、中東は2031年までに年平均成長率5.23%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテスト・アンド・メジャーメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高電圧・高帯域幅テストに対する自動車Eモビリティ需要 | +0.9% | 中国、欧州、北米 | 中期(2〜4年) |

| Sub-6 GHzおよびミリ波容量を必要とする急速な5G・6G展開 | +0.8% | アジア太平洋地域中心、中東・中南米への波及 | 短期(2年以内) |

| 半導体の市場投入期間を短縮するAI対応設計テストツール | +0.7% | 台湾、韓国、米国 | 中期(2〜4年) |

| 統合型EV電池サイクラーの採用拡大 | +0.5% | 欧州から北米・中国へ拡大 | 中期(2〜4年) |

| 医療用電子機器に対するEMC・EMI規制の強化 | +0.4% | 北米、欧州・日本への影響あり | 短期(2年以内) |

| 設備投資からテスト・アズ・ア・サービスモデルへの移行 | +0.6% | グローバル、インド・東南アジア・ブラジルでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電圧・高帯域幅テストソリューションに対する自動車Eモビリティ需要

800ボルトおよび1,200ボルトレベルで動作する電気自動車アーキテクチャは、従来の400ボルト閾値をはるかに超えるオシロスコープ、電力アナライザー、絶縁テスターを必要とします。欧州のOEMは、2024年のUN ECE R100改訂がより厳格な電池安全性検証を義務付けたため、早期採用者となりました。Keysight Technologiesは2025年度に自動車部門の収益が二桁成長を示したことを開示しており、制動シミュレーション中にエネルギーを吸収する双方向電源および回生負荷バンクへの需要増加を裏付けています。[1]Keysight Technologies、「2025年度年次報告書」、KEYSIGHT.COM ティア1サプライヤーは、パックアセンブリ前にセルレベルの欠陥を検出するために、自動テスト機器にAI駆動の異常検知を重ね合わせており、保証リスクを低減し、生産立ち上げを加速しています。エンジンダイナモメーターから電動ドライブテストセルへの移行は、電池・インバーター・モーター検証ベンチ間で再構成可能なモジュラー計測器の機会を拡大しています。

アジアにおけるSub-6 GHzおよびミリ波テスト容量を促進する急速な5G・6G展開

中国、韓国、日本は2025年末までに300万基以上の5G基地局を展開し、110 GHzまで動作するスペクトラムおよびネットワークアナライザーの購入を促進しました。国際電気通信連合は2023年世界無線通信会議において6G研究向けの追加スペクトラムを割り当て、テラヘルツコンポーネントの特性評価が可能なテスト機器への早期投資を促しました。Rohde and Schwarzは2025年2月に衛星および自動車レーダー検証に対応するため、ベクトルネットワークアナライザーのラインを500 GHzに拡張し、帯域幅拡張における競争激化を例示しました。[2]Rohde and Schwarz、「R&S ZNAシリーズ発売」、ROHDE-SCHWARZ.COM それにもかかわらず、東南アジアではミリ波の専門知識が不足しているため、オペレーターはサードパーティの校正ラボに依存しており、展開タイムラインが長期化しています。インドの電気通信省も2024年から認定施設での5G機器テストを義務付け、ラボが広帯域およびオーバー・ザ・エア検証のためにアップグレードする中で短期的なボトルネックを生じさせています。

半導体の市場投入期間を短縮するAI対応設計テストツール

半導体ファブは現在、パターン数を削減し故障カバレッジを向上させるために、自動テスト機器に機械学習アルゴリズムを組み込んでいます。TSMCは、AIを活用したテストプログラム開発が2024年の先進パッケージングノードの検証サイクルを20%短縮したと報告しました。[3]台湾積体電路製造、「2024年度年次報告書」、TSMC.COM Advantestは2025年度にV93000プラットフォームに生成AIモデルを追加し、リアルタイムの歩留まりデータによってトリガーされる適応型シーケンシングを実現しました。チップレットアーキテクチャは、従来のバウンダリスキャンが複数のダイにわたる欠陥を分離できないため、この必要性を高めています。IEEEワーキンググループは2025年にユニバーサルチップレット相互接続仕様を確定し、量産規模でのコンプライアンス検証が可能な高速デジタル計測器への需要を促しました。設計ウィンドウが圧縮されるにつれ、AI駆動のテスト最適化は縮小する製品ライフサイクルと整合する競争上の差別化要因となっています。

欧州における統合型EV電池サイクラーの採用拡大

欧州のセルメーカーおよびOEMは、乱用条件下でリチウムイオンおよび固体電池を検証するために、インピーダンス分光法、サーマルイメージング、ガスクロマトグラフィーを統合したサイクラーを導入しています。ドイツ連邦経済・気候変動省は2024年に1億5,000万ユーロ(1億6,500万米ドル)のテストインフラに資金を提供し、フラウンホーファー研究所への設置を促進しました。Chroma ATEは2025年に欧州の電池テストシステムの売上が35%増加したと記録しており、NorthvoltおよびAutomotive Cells Companyの拡張が牽引しました。欧州連合の電池規制は2024年に完全適用となり、カーボンフットプリントの開示を義務付けているため、メーカーはシリアル化されたセルデータをブロックチェーンベースの監査証跡に連携させています。これらの規制ドライバーは、パックごとにギガバイト規模の充放電データを記録するクラウド接続型サイクラーの採用を促進し、モジュラーでソフトウェア中心の計測を強化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規計測器の平均販売価格を抑制するレンタルへのシフト | -0.5% | インド、東南アジア、中南米、アフリカ | 中期(2〜4年) |

| ミリ波採用を妨げるRF人材の不足 | -0.3% | グローバル、東南アジア・中東で深刻 | 長期(4年以上) |

| 断片化したグローバル校正標準 | -0.2% | グローバル、複数地域での事業に対する影響が大きい | 長期(4年以上) |

| 精密半導体に対する貿易障壁 | -0.4% | 中国、ロシア、輸出規制市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における新規計測器の平均販売価格を抑制するレンタルへのシフト

インド、ベトナム、メキシコの受託製造業者は、プロジェクトベースの生産が設備投資予算を制限する場合にレンタル契約を好む傾向が強まっています。Electro Rentは2025年のアジア太平洋地域における稼働率が85%を超え、10年間で最高水準となったことを示しており、月次サブスクリプションをハードウェア購入より好む顧客の傾向を反映しています。複数のリース業者がアイドル状態のフリートをクラウドプラットフォームに集約するにつれ、競争は価格を中心に展開し、オシロスコープやマルチメーターの平均販売価格を圧縮しています。顧客は柔軟性を得て陳腐化リスクを軽減できる一方、メーカーは収益認識の長期化とアフターマーケットサービスマージンの低下に直面しています。長期的には、この構造的変化によりベンダーは収益性を守るためにアナリティクスと校正をサービス契約にバンドルせざるを得なくなります。

ミリ波テスト採用を妨げるRF人材の不足

5G、衛星リンク、自動車レーダー向けのミリ波周波数へのシフトは、導波管校正およびオーバー・ザ・エアチャンバー設計に精通したエンジニアの不足によって制約されています。IEEEの労働力調査によると、インドとインドネシアの電気工学系卒業生のうち40 GHz以上のベクトルネットワークアナライザーを実際に使用した経験を持つ者は15%未満であり、韓国と日本の40%以上と比較して低い水準にあります。サウジアラビアおよびアラブ首長国連邦の通信オペレーターはベンダー主導のアカデミーを支援していますが、認定取得には最大1年かかるため、物流・製造業におけるプライベートネットワーク展開が遅延しています。人材不足はプロジェクトのタイムラインを長期化させ、外部サービスプロバイダーへの依存度を高めており、特に規制当局が商業ローンチ前に義務付けるようになった適合性テストにおいて顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:モジュラープラットフォームが牽引力を獲得

PXI、VXI、AXIeシャーシを含むモジュラー計測器は、2026年から2031年にかけて年平均成長率5.44%で成長すると予測されており、2025年のテスト・アンド・メジャーメント市場シェア35.67%を持つ汎用テスト機器を上回るペースです。航空宇宙・防衛の主要企業は、スタンドアロン計測器のラックからPXIシステムへと移行しており、オシロスコープ、デジタイザー、波形発生器を単一シャーシに収め、ケーブルおよびフロアスペースの要件を削減しています。自動車電池検証におけるPXIソリューションのテスト・アンド・メジャーメント市場規模は、メーカーがより高いチャンネル密度を求めるにつれて拡大しています。EmersonによるNational Instrumentsの買収は、LabVIEWの産業オートメーションへの統合を加速し、電池セル形成ベンチのクローズドループ制御を可能にしました。

汎用計測器は幅広い機能を必要とする研究室では依然として主流ですが、マージンは西側競合他社より30〜50%低い価格を設定する中国勢からの圧力に直面しています。RF・マイクロ波機器は、オペレーターが5Gネットワークを高密度化し6Gラジオのプロトタイプを開発するにつれて不可欠であり続け、広帯域スペクトラムアナライザーへの需要を維持しています。自動テスト機器は半導体ファブでの強固な地位を維持しており、AdvantestとTeradyneはパターン数を削減するためにAIモデルを統合しています。電池サイクラーや信号完全性アナライザーなどの専用計測器は、電気自動車とデータセンターの電力供給に関連した高成長ニッチを開拓しています。引張試験機や硬度試験機を含む機械試験機器は、自動車・航空宇宙材料ラボにおける安定した更新サイクルを継続しています。

サービスタイプ別:資産管理が経済性を再構築

校正サービスは2025年の収益の39.33%を占め、高価値計測器の定期的な検証を義務付けるISO 17025トレーサビリティ要件に支えられています。しかし、テスト・アンド・メジャーメント市場では、半導体ファブが使用量ベースの経済モデルに移行するにつれて、資産管理・レンタルサービスがより速い成長を示しており、2031年までに年平均成長率5.12%で拡大すると予測されています。クラウドダッシュボードは現在、計測器の場所、稼働率、校正状況を追跡し、アイドル時間を削減して資産収益率を向上させています。テスト・アンド・メジャーメント市場規模はレンタルプールと連動しているため、設備投資計画ではなく製造の変動性に応じてスケールします。

修理・アフターセールスサービスは継続的な収益源であり続けていますが、独立系ラボは特にレガシーオシロスコープにおいてOEM価格を下回っています。ミリ波計測とAI対応最適化が複雑性を高めるにつれ、トレーニングとコンサルティングの重要性が増しています。KeysightのPathWaveアップグレードは、年間ライセンスにトレーニングクレジットをバンドルし、各改訂版での顧客の習熟度を確保しています。それにもかかわらず、基本的な校正のコモディティ化は、70 GHzネットワークアナライザー標準への資金が不足する小規模ラボ間での統合を促進し、地域スーパーラボを形成する合併を促しています。

エンドユーザー産業別:自動車がレガシーリーダーを追い越す

通信・ITは2025年の収益の28.91%を占めましたが、自動車・輸送は高電圧電池パック、インバーター、車載充電器への投資を反映して年平均成長率5.67%で成長すると予測されています。電動パワートレイン検証のテスト・アンド・メジャーメント市場は、テスラおよび新興中国ブランドがギガファクトリーを拡大し、統合型サイクラー、絶縁テスター、高帯域幅オシロスコープを求めるにつれて急増しています。半導体・電子機器製造は、より厳格な設計ルールがより多くのウェーハのプロービングとパッケージのスクリーニングを必要とするため、引き続き主要な購買層です。航空宇宙・防衛支出はアビオニクスのアップグレードとレーダーの近代化により堅調であり、マイクロ波信号発生器への需要を維持しています。

医療・医療機器は、特に米国食品医薬品局の2024年ガイドラインの強化を受けて、電磁適合性と安全性に注力しています。教育・研究ラボは予算制約から中価格帯の計測器を好む一方、産業オートメーション・エネルギーセクターは太陽光インバーターや風力タービンの現場試運転にハンドヘルドメーターを使用しています。先進国経済での5G展開が頭打ちになるにつれ、通信オペレーターはソフトウェア定義ネットワーキングへと軸足を移し、増分的なハードウェア支出を抑制しています。その結果、自動車検証は次の計画サイクル中に通信の収益シェアを上回る位置に置かれています。

フォームファクター別:組み込みモジュールがエッジテストに対応

ベンチトップ・ラックマウント型計測器は2025年の収益の45.76%を占め、研究室作業における機能の豊富さと計量学グレードの精度の証となっています。しかし、組み込み・インシステムテストモジュールは年平均成長率5.03%で成長すると予測されており、メーカーが電流センサーと電圧モニターを生産ラインに直接組み込むためです。組み込みモジュールのテスト・アンド・メジャーメント市場は、エッジコンピューティングが計測を製品に近づけ、オフラインサンプリングによるダウンタイムを削減するにつれて拡大しています。ポータブル・ハンドヘルド計測器は、堅牢性が帯域幅より重視される現場サービスをサポートします。

USBオシロスコープを含むモジュラープラグインカードは、取得コストの低さを求める大学やスタートアップに人気があります。Teledyne LeCroyは2024年のWaveSurfer 4000HDシリーズでこのトレンドを例示し、一部のダイナミックレンジをポータビリティと引き換えにしました。USB-C電源供給は現在、外部アダプターなしで18ビットADCに電力を供給していますが、マザーボードのノイズが超低レベル計測を制限しています。そのため顧客は、設置用のポータブル機器と精密作業用の高性能ベンチトップ機器の間でワークロードをセグメント化し、テスト・アンド・メジャーメント市場内でデュアルトラックの需要パターンを維持しています。

地域分析

アジア太平洋地域は2025年の収益の32.46%を生み出し、台湾、韓国、中国本土の半導体クラスターと、インドおよび東南アジア全域の大規模5Gインフラが牽引しました。中国の第14次五カ年計画は国内テスト機器開発への補助金を確保しましたが、先進ADCへの輸出規制が進展を制約しました。経済産業省の統計によると、日本の精密計測器の輸出は2025年に12%増加し、自動車の電動化と5Gに対する海外需要が牽引しました。韓国のメモリ大手は収益の30%以上を設備投資に充て、自動テスト機器の受注を支えました。

北米は、CHIPSおよび科学法が520億米ドルのインセンティブを解放し、Intel、TSMC、Samsungをアリゾナ州、オハイオ州、テキサス州の新工場に誘致したため、相当な基盤を維持しています。これらのメガプロジェクトは、高密度プローブカードとウェーハレベル計量への地域的な需要を刺激しています。欧州は430億ユーロ(470億米ドル)の半導体法の下で投資を継続していますが、許認可の遅延が施設着工を妨げています。ドイツの自動車セクターは2027年までに電動化に1,800億ユーロ(1,980億米ドル)を投資し、高電力電池サイクラーへの需要を押し上げています。

中東は2031年までに最も速い地域別年平均成長率5.23%を記録すると予測されており、半導体・電子機器パークを含むサウジアラビアの5,000億米ドルのNEOMスマートシティプログラムが支えています。アラブ首長国連邦は先端技術研究評議会の下で計量ラボに資金を提供し、航空宇宙請負業者向けの校正能力を向上させました。トルコは2024年に導入された更新された適合手続きに対応するためEMCチャンバー容量を拡大し、電子機器輸出の増加と歩調を合わせています。総じて、主権的な多様化アジェンダは中東全域での校正、レンタルプール、モジュラー計測器の増分的な機会に転換される一方、中南米とアフリカは産業基盤の弱さから遅れをとっています。

競合環境

競合環境は中程度に集約されており、上位5社のサプライヤーが2025年のグローバル収益の約半分を支配しています。Keysight TechnologiesはRFおよび高速デジタル分野でリードしており、継続的な帯域幅アップグレードによりレガシー顧客を複数年の更新サイクルに維持しています。Rohde & Schwarzは2025年の500 GHz ZNAアナライザーの発売により、マイクロ波分野でのリーダーシップを強化し、衛星およびレーダー検証への展開を拡大しています。National Instrumentsは現在Emersonの一部となり、2023年の買収完了以来LabVIEWを産業オートメーションワークフローにバンドルすることでソフトウェアのロックインを維持しています。

Fortiveは2024年9月にFluke Reliabilityを買収し、振動アナリティクスとサーマルイメージングをインストールベースに追加することで資産管理フランチャイズを深化させました。Anritsuは2024年のQualcommとのサブテラヘルツデバイス向けオーバー・ザ・エアテスト手法の共同開発合意を含む早期6Gコラボレーションを通じて差別化を図っています。これらの動きは、純粋なハードウェア仕様からソフトウェア、アナリティクス、エコシステムの深さへの転換を示しており、新規参入者が対抗しにくいスイッチングコストを生み出しています。それでも、テスト・アズ・ア・サービスの台頭は前払いマージンを侵食しているため、既存企業は計測器、校正、クラウドアナリティクスを組み合わせたサブスクリプションバンドルを試験的に導入しています。

Rigol TechnologiesやGW Instekなどの中国メーカーは西側の価格を30〜50%下回り、コストをプレミアムパフォーマンスより重視する大学やスタートアップでの存在感を高めています。高信頼性の航空宇宙・医療セグメントへの浸透は依然として限定的であり、多くの顧客が長期的な校正トレーサビリティと厳格なコンプライアンス認証を必要とするためです。Pico TechnologyやSpectrum Instrumentationなどのニッチ専門企業は、オープンソースソフトウェアスタックと直接統合するPCベースのデジタイザーとオシロスコープを提供することで繁栄しています。ベンチャー支援のスタートアップも、迅速なファームウェアアップデートを重視するモジュラープラットフォームで量子コンピューティングと電池サイクラーをターゲットにしています。差別化がソフトウェアとサービスにシフトするにつれて競争激度は高まると予想されますが、既存プレーヤーの合算50%シェアは依然として市場に集中度スコア6を与えています。

テスト・アンド・メジャーメント産業リーダー

Keysight Technologies Inc.

Rohde and Schwarz GmbH and Co. KG

National Instruments Corporation

Fortive Corporation

Anritsu Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Electro RentはAI駆動のクラウドポータルを立ち上げ、アイドル状態のテスト計測器を顧客需要とマッチングさせることでグローバルレンタルフリートを最適化し、アジア太平洋地域と北米全域での稼働率を向上させました。

- 2025年5月:AdvantestはV93000プラットフォームに生成AI機能を導入し、半導体検証時間を推定20%短縮する適応型テストシーケンシングを実現しました。

- 2025年2月:Rohde and SchwarzはR&S ZNAベクトルネットワークアナライザーファミリーを500 GHzに拡張し、衛星通信および自動車レーダーコンポーネント検証をターゲットとしました。

- 2025年1月:Keysight TechnologiesはNVIDIAとの戦略的提携を発表し、AIデータセンターインフラ向けの800 Gbpsおよび1.6 Tbpsイーサネットテストソリューションを共同開発することとし、共同製品は2025年下半期にリリース予定です。

グローバルテスト・アンド・メジャーメント市場レポートの調査範囲

テスト・アンド・メジャーメント市場レポートは、製品(汎用テスト機器(GPTE)、機械試験機器(MTE)、モジュラー計測器、RF・マイクロ波テスト機器、自動テスト機器(ATE)、専用計測器)、サービスタイプ(校正サービス、修理・アフターセールスサービス、資産管理・レンタルサービス、トレーニング・コンサルティング)、エンドユーザー産業(自動車・輸送、航空宇宙・防衛、通信・IT、半導体・電子機器製造、医療・医療機器、教育・研究ラボ、産業オートメーション・エネルギー)、フォームファクター(ベンチトップ・ラックマウント型計測器、ポータブル・ハンドヘルド計測器、モジュラー・プラグインカード、組み込み・インシステムテストモジュール)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 汎用テスト機器(GPTE) |

| 機械試験機器(MTE) |

| モジュラー計測器 |

| RF・マイクロ波テスト機器 |

| 自動テスト機器(ATE) |

| 専用計測器 |

| 校正サービス |

| 修理・アフターセールスサービス |

| 資産管理・レンタルサービス |

| トレーニング・コンサルティング |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 通信・IT |

| 半導体・電子機器製造 |

| 医療・医療機器 |

| 教育・研究ラボ |

| 産業オートメーション・エネルギー |

| ベンチトップ・ラックマウント型計測器 |

| ポータブル・ハンドヘルド計測器 |

| モジュラー・プラグインカード |

| 組み込み・インシステムテストモジュール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品別 | 汎用テスト機器(GPTE) | ||

| 機械試験機器(MTE) | |||

| モジュラー計測器 | |||

| RF・マイクロ波テスト機器 | |||

| 自動テスト機器(ATE) | |||

| 専用計測器 | |||

| サービスタイプ別 | 校正サービス | ||

| 修理・アフターセールスサービス | |||

| 資産管理・レンタルサービス | |||

| トレーニング・コンサルティング | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 航空宇宙・防衛 | |||

| 通信・IT | |||

| 半導体・電子機器製造 | |||

| 医療・医療機器 | |||

| 教育・研究ラボ | |||

| 産業オートメーション・エネルギー | |||

| フォームファクター別 | ベンチトップ・ラックマウント型計測器 | ||

| ポータブル・ハンドヘルド計測器 | |||

| モジュラー・プラグインカード | |||

| 組み込み・インシステムテストモジュール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 東南アジア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

テスト・アンド・メジャーメント市場の現在の価値はいくらですか?

当該セクターは2025年に190億6,000万米ドルと評価され、2031年までに242億7,000万米ドルに達すると予測されています。

テスト機器製品の中で最も急速に拡大しているセグメントはどれですか?

モジュラー計測器は2026年から2031年にかけて年平均成長率5.44%で成長すると予測されており、再構成可能なPXIおよびAXIeプラットフォームが牽引しています。

テスト・アンド・メジャーメントソリューションに対する自動車需要はどの程度重要ですか?

自動車・輸送は年平均成長率5.67%を記録する見込みであり、電気自動車の検証が世界規模で拡大するにつれて通信を上回るペースです。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東は主権的な半導体・電子機器製造への投資に後押しされ、2031年までに年平均成長率5.23%を記録すると予想されています。

当該セクターではサービスモデルはどのように変化していますか?

テスト・アズ・ア・サービスおよびレンタルプールの採用が拡大しており、資産管理・レンタルサービスは2031年までに年平均成長率5.12%で拡大しています。

現代のテストにおいてAIはどのような役割を果たしていますか?

AI対応の設計テストツールと適応型シーケンシングは、半導体検証サイクルを約20%短縮し、スループットと歩留まりを向上させています。

最終更新日: