ターミナルブロック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.12 十億米ドル |

| 市場規模 (2031) | 8.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターミナルブロック市場分析

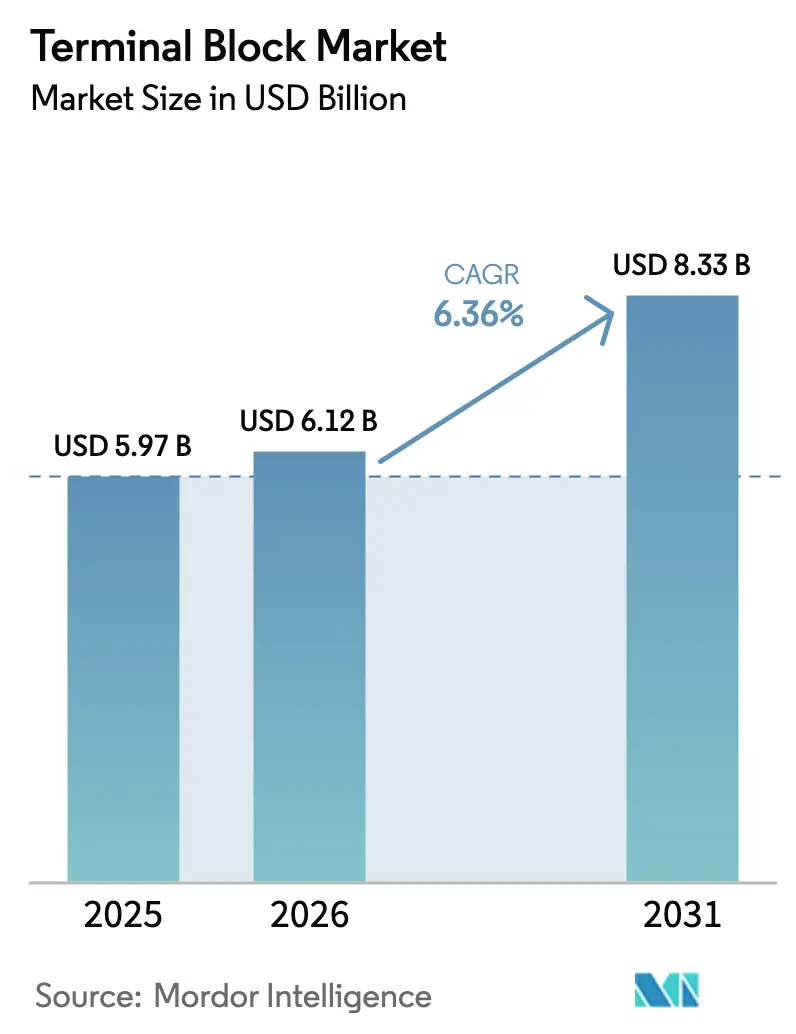

ターミナルブロック市場規模は2025年に59億7,000万米ドルと評価され、2026年の61億2,000万米ドルから2031年には83億3,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.36%で成長すると推定されます。安定したトップライン拡大に加え、工場のデジタル化、再生可能エネルギー設備の普及、電気自動車(EV)充電ネットワークの拡大に伴い、ベンダーはインテリジェントでモジュール式かつサイバーセキュアな接続ハードウェアへと軸足を移しています。バリアおよびパネルブロックは依然としてブラウンフィールドの制御盤改修の中核を担っていますが、電力密度の上昇と厳格化する規制監督が回路保護の内蔵を求める中、ヒューズ一体型および断路型バリアントが支持を集めています。DINレールソリューションはスペースが限られた筐体で主流を占め、PCB取付ブロックは電子機器の小型化の波に乗っています。アジア太平洋地域は、中国、インド、日本が自動化、クリーンエネルギー、ロボティクスに多大な投資を行う需要の中心地ですが、北米のEV充電器展開や欧州の洋上風力建設も増分需要を下支えしています。いかなるサプライヤーも売上高の12%超を占めていないため競争は激しく、プッシュイン機構、RFIDタグ付け、予知保全センサーによる製品差別化が促進されています。

主要レポートのポイント

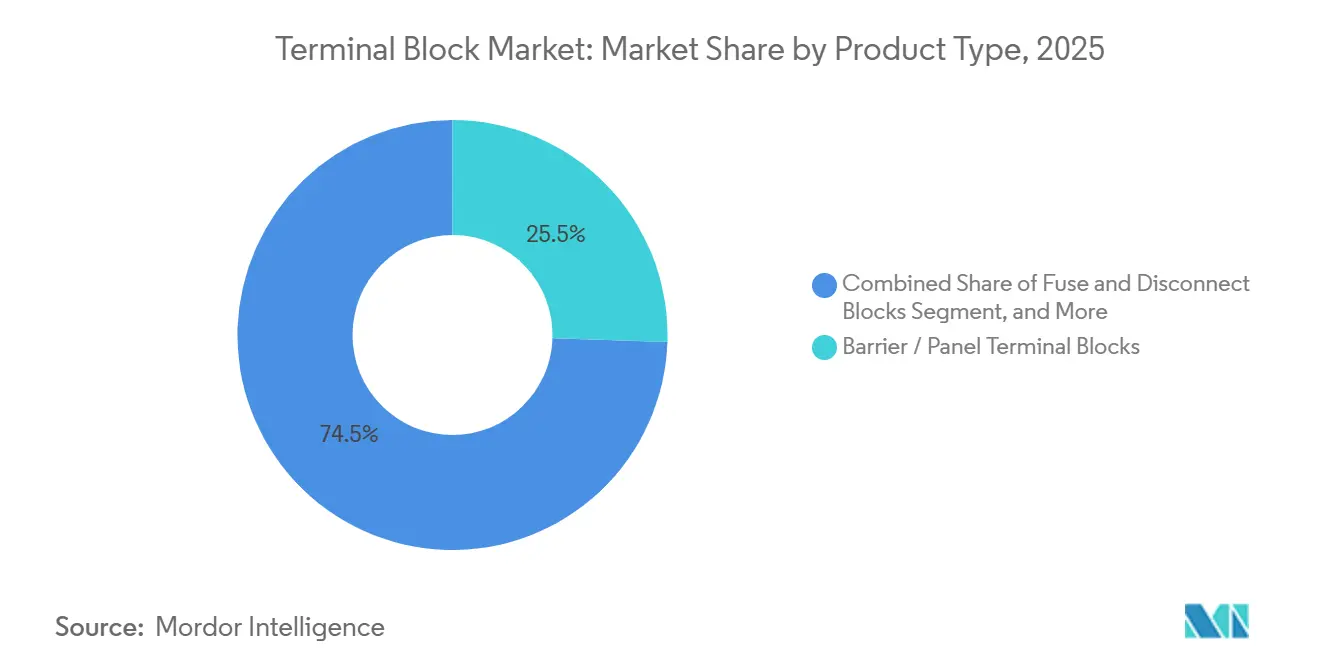

- 製品タイプ別では、バリアおよびパネルブロックが2025年のターミナルブロック市場シェアの25.52%をリードし、ヒューズおよび断路ブロックは2031年にかけてCAGR 6.57%で拡大する見込みです。

- 取付方法別では、DINレールソリューションが2025年のターミナルブロック市場規模の58.84%を占め、PCB取付ブロックは2026年~2031年にかけてCAGR 6.84%で成長すると予測されます。

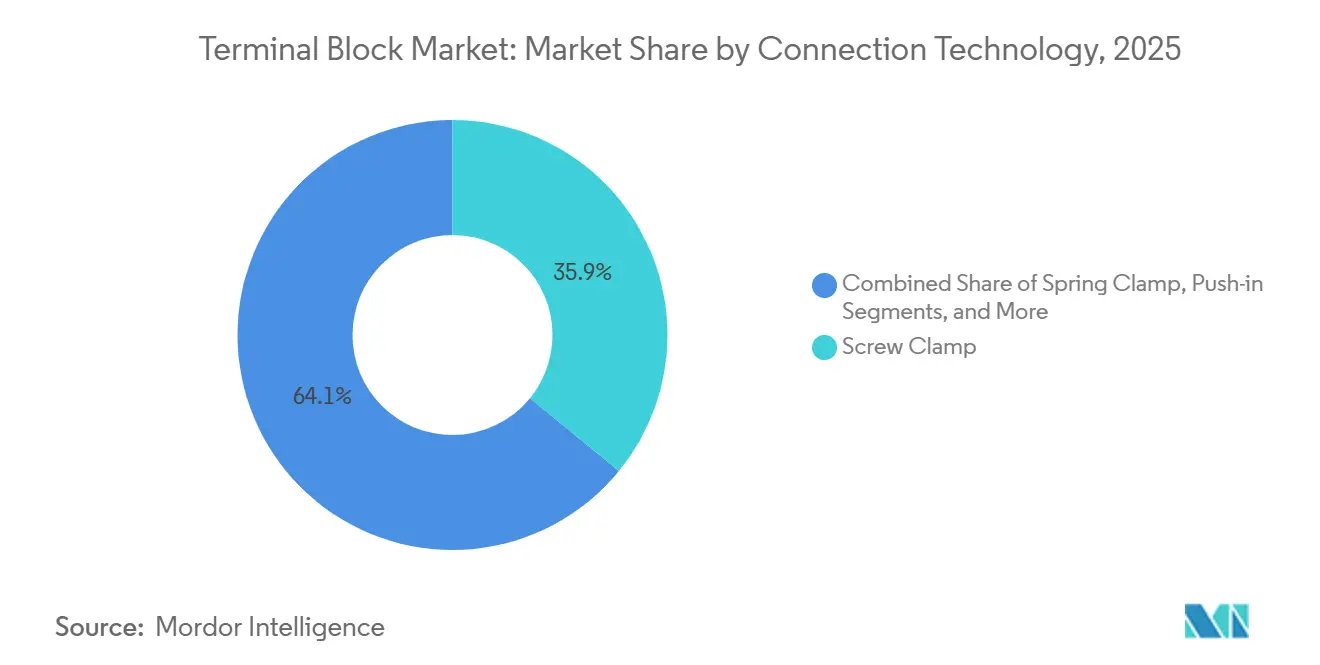

- 接続技術別では、スクリュークランプ設計が2025年のターミナルブロック市場シェアの35.91%を維持し、プッシュインまたはプラガブルバリアントは2031年にかけてCAGR 7.08%で進展しています。

- エンドユーザー産業別では、産業用制御が2025年売上高の33.57%を占め、輸送分野が2031年にかけてCAGR 7.13%で最も急成長する垂直市場となっています。

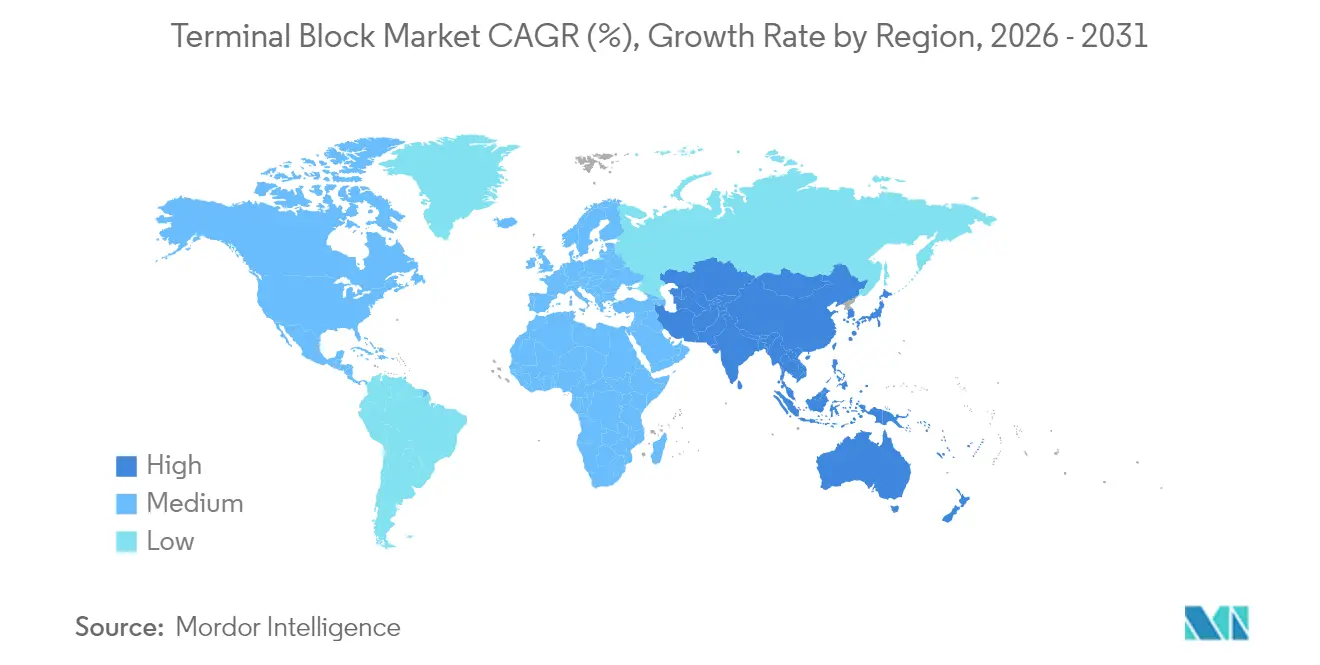

- 地域別では、アジア太平洋地域が2025年売上高の41.76%を占め、2031年にかけてCAGR 7.41%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルターミナルブロック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モジュール配線に対するインダストリー4.0主導の需要 | +1.2% | グローバル、ドイツ・米国・中国に集中 | 中期(2~4年) |

| 再生可能エネルギー建設に必要な堅牢な電力配電 | +1.5% | グローバル、欧州連合・インド・アジア太平洋地域で最大の影響 | 長期(4年以上) |

| 成熟経済圏におけるビルオートメーションおよびHVAC改修 | +0.9% | 北米、西欧 | 中期(2~4年) |

| フットプリントとサービス性のためのDINレールソリューションへの選好 | +0.8% | グローバル、産業用自動化ハブで最も強い | 短期(2年以下) |

| 小型化されたIoTデバイスには3.5mm未満のPCBブロックが必要 | +0.7% | アジア太平洋地域が中核、北米へ波及 | 中期(2~4年) |

| EV急速充電器の安全仕様が高電流ブロックを促進 | +1.1% | 北米、欧州連合、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モジュール配線に対するインダストリー4.0主導の需要

自動車、電子機器、消費財工場では数週間ごとに生産セルを再構成するケースが増えており、スナップオンジャンパー付きプッシュインブロックはパネル組立工数を25%削減し、RFIDタグを組み合わせることで文書化エラーを40%削減します。ラベリング、カラーコーディング、資産登録の自動化により、保守チームは数秒で回路を追跡でき、IEC 61439の分離規則に準拠します。サイバーフィジカルシステムに関する米国のガイドラインは、侵害されたゾーンを隔離するためのモジュール配線を推奨しており、スマートターミナルブロックを最前線のサイバーセキュリティ制御として位置付けています。需要は、ドイツの自動車工場や中国のスマートフォン組立ラインなど、ライン変更を一夜で行わなければならない場所で最も強くなっています。その結果、ターミナルブロックをデジタルツインおよびコミッショニングスクリプトとともにパッケージ化するサプライヤーは、粘着性の高いエコシステムを構築し、アフターマーケット収益を確保しています。

再生可能エネルギー建設に必要な堅牢な電力配電

2024年のグローバルな太陽光・風力の新規導入量は507GWに達しましたが、系統アップグレードは30%遅れており、開発者はDCおよびAC接続点を増加させる分散型インバーターへの移行を余儀なくされています。[1]国際エネルギー機関。「再生可能エネルギー市場アップデート – 2025年6月」IEA.ORG Phoenix Contactが2025年に発売した1,500V DC太陽光発電ブロックは、システムバランスコストを圧縮する高ストリング電圧に対応しています。IEC 60364-7-712は現在、沿岸部または砂漠地帯向けに3,000時間の塩水噴霧試験と高い引き抜き力を要求しており、金メッキ接点とシリコンシールの採用を促進しています。洋上風力ナセルは20年間のサービス期間に耐える必要があるため、ブロック筐体は結露を吸い込まずに圧力を均等化するよう換気されています。新興の水素電解槽ファームはセルスタックあたり数百アンペアを追加し、ターミナルブロック市場のアドレス可能な範囲を拡大し、低抵抗・高温材料へのプレミアムを高めています。

成熟経済圏におけるビルオートメーションおよびHVAC改修

西洋の商業用不動産オーナーはネットゼロ義務に直面しており、可変周波数ドライブ、CO₂センサー、スマートダンパーを備えたHVACを改修しています。各改修では数百の低電圧接続点が追加されます。スプリングクランプブロックはトルクレンチを不要にし、Schneider Electricのプロジェクトでは現場配線を35%高速化します。公共建築物の年間3%改修を義務付ける欧州連合の要件により、年間約1,500万の新規接続点が生まれます。EN 60947-7-1の温度上昇制限は建築基準法と整合しており、ブロックが隠れた発火源にならないことを保証します。電気工事業者の労働力不足がツールフリーブロックの価値を高め、改修サイクル全体でプッシュイン設計への仕様変更を促しています。

フットプリントとサービス性のためのDINレールソリューションへの選好

DINレール取付はキャビネットのフットプリントを最大30%圧縮し、ブラウンフィールドパネルに余剰スペースがない場合に重要です。[2]国際電気標準会議。「IEC 60364-7-712 太陽光発電設備」IEC.CH WAGOのTOPJOB Sは2025年に10kA短絡定格でUL 508Aリストを取得し、モーターコントロールセンターのインテグレーターを安心させました。ターミナルブロックをRittal TS 8筐体と統合することでキャビネット1台あたり18工数を削減し、複数キャビネット構築において大幅なコスト削減をもたらしました。ホットスワップ機能により、技術者は隣接回路を停止させることなく2分以内にブロックを交換でき、プロセスのダウンタイムを最小化します。予知保全システムは個々のブロック間の電圧降下を検知できるようになり、状態基準交換を可能にし、モジュールレールの価値提案を強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびアルミニウムの価格変動 | -0.9% | グローバル、ヘッジなし地域で深刻 | 短期(2年以下) |

| 低コスト模倣品の増殖 | -0.6% | アジア太平洋地域、中東、アフリカ | 中期(2~4年) |

| サイバーセキュリティコンプライアンスが「スマート」ブロックを遅延 | -0.5% | 北米、欧州連合 | 中期(2~4年) |

| 精密ばね鋼の不足が生産能力を制約 | -0.4% | 欧州、北米 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

銅およびアルミニウムの価格変動

銅のスポット価格は2025年1月にトン当たり9,800米ドルに達し、前年比18%上昇し、ヘッジなしのベンダーの粗利益率を最大300ベーシスポイント圧迫しました。[3]ロンドン金属取引所。「2025年銅・アルミニウム価格データ」LME.COM アルミニウムも同様の軌跡をたどり、中国の製錬所削減を背景にトン当たり2,650米ドルまで上昇しました。大電流ブロックのメーカーは、固体銅バスバーに依存しており、非重要SKUにおすずメッキ銅クラッドアルミニウムへの代替を検討していますが、性能上のトレードオフがUL認定を脅かしています。欧州の炭素国境調整メカニズムは2026年以降、輸入アルミニウムにさらに5~8%のコストを加算します。自社金属成形ラインと複数年調達契約を持つサプライヤーは構造的なコスト優位性を獲得し、中小競合他社の統合リスクを高めています。

低コスト模倣品の増殖

アンダーライターズラボラトリーズは2025年に、特定チャネルにおける低電圧部品の偽造品が出荷量の12%を占め、ターミナルブロックがリストの上位にあると警告しました。模倣品は多くの場合、目視検査には合格するものの故障条件下では不合格となるリサイクルプラスチックと規格未満のスプリングを使用しており、OEMをアークフラッシュ責任にさらしています。Phoenix ContactとNingbo Degsonはブロックチェーン台帳にリンクするQRコードタグを埋め込んで出所を確認していますが、現場での採用状況はまちまちです。模倣品は、特に東南アジアやアフリカの一部において、ライフサイクルリスクよりも価格が優先される改修市場で横行しています。IECおよびULはグレー輸入品を効果的に取り締まることができないため、正規メーカーは教育・検査プログラムの負担を負わなければならず、間接費が増加し販売サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電力密度の上昇に伴いヒューズおよび断路ブロックが拡大

ヒューズおよび断路ブロックは、高密度モータードライブおよびユーティリティスケールのバッテリーインバーターからの増分需要を取り込み、2031年にかけてCAGR 6.57%で他のすべての製品カテゴリーを上回る成長が見込まれます。一方、バリアおよびパネルバリアントは、目視によるヒューズアクセスと指安全シャッターが依然として不可欠なレガシー制御盤レイアウトに対応することで、2025年に売上高の25.52%を維持しました。Eatonの断路スイッチと30Aヒューズを組み合わせた6.2mm DINレールブロックは、部品表を40%圧縮し、PLCの拡張のためのキャビネットスペースを確保します。太陽光発電および商用車牽引システムにおける1,500V DCバスアーキテクチャの採用拡大は接続部に熱ストレスをかけており、内蔵ヒューズキャリアは分岐回路配線を削減し選択協調を簡素化します。UL 1059およびUL 248などの規制フレームワークは協調試験を要求しており、OEMを個別ホルダーとフィードスルーブロックの組み合わせではなく統合ソリューションへと誘導しています。

IO-LinkまたはM12コネクタを搭載したセンサーおよびアクチュエーターブロックは、まだニッチではありますが、デバイスパラメーターをPLCに自動登録することでコミッショニング時間を半減させます。WAGOは2025年の電子機器組立パイロットで50%の削減を記録しました。接地ブロックはNEC第250条に基づく安全完全性コンプライアンスに不可欠ですが、機能が成熟しているため成長は緩やかです。全体として、ターミナルブロック市場は、保護・スイッチング・診断機能の統合が筐体フットプリントを変えることなくパネルビルダーに具体的な価値を付加するスイートスポットを見出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

取付方法別:PCB取付ブロックが電子機器小型化の波に乗る

DINレールブロックは、モーターコントロールセンターおよびプロセススキッドにおける数十年来の優位性により、2025年の請求額の58.84%を占めましたが、エッジコンピューター、IoTゲートウェイ、LEDドライバーが筐体を100cm³以下に縮小するにつれ、PCB取付バリアントはCAGR 6.84%の成長が見込まれます。TE Connectivityが2025年に発売した2.54mmピッチの基板用ブロックは、300Vで10Aを通電し、表面実装フットプリントでは従来達成できなかった電流密度を実現しています。アジア太平洋地域の電子機器メーカーはこれらの部品を採用しており、自動実装ラインに投入できるため、深センのEMSパイロットでは手はんだ工数を90%削減しました。パネルまたはシャーシ取付ブロックは、振動がボルト締め接続を要求する船舶および航空宇宙用途でニッチな役割を果たしています。

産業デザイナーはロボット組立による工数削減とフィールドサービスの制約をますます比較検討しており、基板レベルのブロックはホットスワップの利便性に欠けるため、設計はPCBとDINソリューションを組み合わせることが多くなっています。自動車のゾーンコントローラーアーキテクチャが電力配電を回路基板に移行するにつれ、PCBバリアントのターミナルブロック市場規模はDINレールの優位性にもかかわらず長期的な勢いを維持しながら着実に成長すると予測されます。

接続技術別:プッシュインおよびプラガブル設計がコミッショニング時間を短縮

スクリュークランプブロックは、トルク確認がNEC 110.14を満たし鉄道車両での振動耐性を提供するため、2025年も35.91%のシェアを維持しました。しかし、パネルショップが熟練労働者不足と戦い、ツールフリー配線を求める中、プッシュインおよびプラガブル設計はCAGR 7.08%で成長します。WeidmüllerのOMNIMATE 4.0は2025年にUL 2459認証を取得し、配線時間を60%短縮し、トルクレンチの再校正コストを排除しました。スプリングクランプ技術は機能的な中間地点を占めていますが、IEC 60947-7-1の引き抜き力要件を満たすようになったプッシュイン機構からの競争圧力に直面しています。

プラガブルブロックは事前配線モジュールを可能にし、Phoenix ContactのCOMBICONシリーズは500回の嵌合サイクルに耐え、プロセスプラントのターンアラウンド中の停止を最小化します。プッシュインおよびプラガブルカテゴリーのターミナルブロック市場規模は、トラブルシューティングを加速するテストソケットなどのアクセサリーとユニバーサルカラーコーディングの恩恵を受けています。スクリュー端子は採掘ショベルなどの高衝撃ニッチで存続しますが、新規プロジェクトではツールレス代替品の指定が増加しており、世代交代を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:輸送セクターの電動化が最速成長を牽引

産業用自動化はPLCラック、可変周波数ドライブ、ロボティクスコントローラー全体で2025年需要の33.57%を占めましたが、鉄道電化とEV急速充電器を含む輸送分野は2031年にかけてCAGR 7.13%を記録します。Rail Balticaだけで2025年に牽引変電所向けに12,000の高電圧接続点を発注しました。350kW DC急速充電器1台には電力・制御回路用に40~60個のブロックが組み込まれており、2025年のグローバルな充電器設置台数はIEA.ORGによると18万台を超えました。電力・エネルギー垂直市場は1,500V DC太陽光アレイおよびバッテリーエネルギー貯蔵ラックの40kA故障レベルに対応する広クリーページブロックを要求し、安定した成長を維持しています。

ビルオートメーションのアップグレードはHVAC改修を通じて安定した需要を追加し、テレコムおよびデータコム用途は5G基地局向けにサージ保護ブロックを採用しています。コンプライアンス範囲は旅客鉄道のEN 50155衝撃規格からEV充電器のUL 2202地絡要件まで多岐にわたります。輸送の電動化は、現在の売上高基盤が産業用制御より小さいにもかかわらず、ターミナルブロック市場において突出した成長を牽引しています。

地域分析

アジア太平洋地域は2025年売上高の41.76%を生み出し、CAGR 7.41%で他のすべての地域を上回ります。中国は2025年に33万台の産業用ロボットを設置し、それぞれがドライブと安全回路に200~400個のブロックを使用しています。インドの国家太陽光ミッションに基づく2025年の太陽光入札は1,500V DC定格ブロックを義務付け、複数年のパイプラインを創出しました。日本のロボット密度は労働者1万人当たり479台でコンパクトブロックへの需要を牽引し、韓国のファブはクリーンルームおよびリソグラフィーツール向けに8,500万米ドルのブロックを購入しました。設計の速いアジアのベンダーは価格とカスタムリードタイムで欧州の既存企業に挑戦し、ターミナルブロック市場における地域シェアのダイナミクスを再形成しています。

北米は2025年売上高の約24%を占めました。米国のインフレ削減法によるEV充電器向け75億米ドルの資金援助は、アークフォルト検出機能を備えたULリスト済みブロックの数千台分を支えました。カナダの重要鉱物精製推進は防爆クラスI、ディビジョン2ブロックの発注を引き起こしました。メキシコのニアショアリングブームは2025年に18の製造工場を追加し、それぞれが広範なターミナルインフラを必要とする複数キャビネット制御盤を備えています。この地域は米国製ソーシングとUL認証を重視しており、国内サプライヤーの拠点となっています。

欧州はグローバル売上高の約22%を生み出しました。ドイツの2025年の洋上風力発電容量9.2GWは、タービンナセル1台あたり800~1,200個のブロックを組み込んでいます。2027年に発効する欧州連合機械規制はサイバーセキュリティリスク評価を義務付け、RFIDタグ付きブロックの採用を加速しています。中東およびアフリカは規模は小さいものの、海水淡水化および石油・ガス自動化において急速な成長を経験しており、サウジアラビアのNEOMは砂漠の砂と湿気に対応するIP67ブロックを要求しています。南米はブラジルのアグリビジネス自動化とアルゼンチンのリチウムプロジェクトの恩恵を受けており、紫外線耐性と広温度範囲の筐体が必要です。

競合環境

ターミナルブロック市場は依然として断片化しており、上位5社であるPhoenix Contact、WAGO、Weidmüller、TE Connectivity、Siemensの合算シェアは2025年に38%にとどまりました。競争上のレバーには製品の幅広さ、納期リードタイム、総設置コストが含まれます。欧州の既存企業はプッシュインイノベーションを強調しており、Phoenix ContactのXTVシリーズとWAGOのTOPJOB Sはパネルショップの配線時間を最大60%短縮します。WeidmüllerとTE Connectivityは、単一ベンダーの配線プラットフォームを求めるマシンビルダーに対応するため、イーサネットインターフェースとIO-Linkマスターをブロックとバンドルしています。SiemensはRFIDタグ付きブロックで差別化を図り、デジタルツイン資産台帳を自動入力してIEC 62443へのコンプライアンスを容易にしています。

DinkleやNingbo Degsonなどの地域専門企業は価格を30~35%下回り、4週間のカスタム構成を提供し、設計サイクルが短縮されたアジアのOEMに訴求しています。2025年の戦略的動向としては、Schneider Electricがドイツのばね鋼サプライヤーを買収し、原材料の変動から身を守ったことが挙げられます。ABBは組み込みホール効果センサーを備えたブロックを特許取得し、一回限りのハードウェアではなく予知保全サブスクリプションの販売を目指しています。

SwitchLabなどのスタートアップは太陽光蓄電キャビネット向けにBluetooth対応ヒューズカートリッジを発売し、センサー統合が次の競争の場であることを示しています。40%未満の集中度を考えると、ベンダーが規模の経済とサージ保護またはサイバーセキュリティファームウェアへの垂直統合を追求する中で、さらなるM&Aが起こり得ます。

ターミナルブロック産業リーダー

Phoenix Contact GmbH & Co. KG

WAGO Kontakttechnik GmbH & Co. KG

TE Connectivity Ltd.

ABB Ltd.

Weidmüller Interface GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemensは米国の3か所の水処理施設で8WH9 RFID対応ターミナルブロックのベータ試験を完了し、重要インフラ向けの暗号化資産追跡を実証しました。

- 2025年12月:Phoenix Contactはバンガロールに年間1,200万個のブロック生産能力を持つ45,000m²の工場を開設し、模倣品抑止のためのレーザーマーキングを統合しました。

- 2025年11月:WAGOはビルオートメーションキャビネット向けにIEC 61643-11に基づきカテゴリーIIIサージ保護認証を取得した2857プッシュインブロックを発売しました。

- 2025年10月:TE Connectivityは深センのPCBブロック生産能力拡大に1億2,000万米ドルを投じ、自動車用電子機器向けの自動実装ラインを追加しました。

- 2025年9月:Schneider ElectricはFederspiel GmbHを買収し、ばね鋼の供給を確保して材料コストの変動を15%削減しました。

グローバルターミナルブロック市場レポートの調査範囲

ターミナルブロック市場とは、ターミナルブロック(複数の電線を固定・接続するために使用されるモジュール式絶縁デバイス)の製造、流通、使用に特化した産業を指します。これらの部品は、産業用制御・自動化、電力・エネルギー、建築・建設、輸送など、幅広い産業において不可欠です。

ターミナルブロック市場レポートは、製品タイプ(フィードスルーターミナルブロック、バリアおよびパネルターミナルブロック、接地ブロック、ヒューズおよび断路ブロック、センサーおよびアクチュエーターその他タイプ、その他製品タイプ)、取付方法(DINレール取付、PCB取付、パネルおよびシャーシ取付、その他取付方法)、接続技術(スクリュークランプ、スプリングクランプ、プッシュインおよびプラガブル、その他接続技術)、エンドユーザー産業(産業用制御・自動化、電力・エネルギー、建築・建設(HVAC/ビル管理システム)、輸送、テレコム・データコム、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フィードスルーターミナルブロック |

| バリア/パネルターミナルブロック |

| 接地ブロック |

| ヒューズおよび断路ブロック |

| センサー/アクチュエーターその他タイプ |

| その他製品タイプ |

| DINレール取付 |

| PCB取付 |

| パネル/シャーシ取付 |

| その他取付方法 |

| スクリュークランプ |

| スプリングクランプ |

| プッシュイン/プラガブル |

| その他接続技術 |

| 産業用制御・自動化 |

| 電力・エネルギー |

| 建築・建設(HVAC/ビル管理システム) |

| 輸送(鉄道、EV充電) |

| テレコム・データコム |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| 製品タイプ別 | フィードスルーターミナルブロック | |

| バリア/パネルターミナルブロック | ||

| 接地ブロック | ||

| ヒューズおよび断路ブロック | ||

| センサー/アクチュエーターその他タイプ | ||

| その他製品タイプ | ||

| 取付方法別 | DINレール取付 | |

| PCB取付 | ||

| パネル/シャーシ取付 | ||

| その他取付方法 | ||

| 接続技術別 | スクリュークランプ | |

| スプリングクランプ | ||

| プッシュイン/プラガブル | ||

| その他接続技術 | ||

| エンドユーザー産業別 | 産業用制御・自動化 | |

| 電力・エネルギー | ||

| 建築・建設(HVAC/ビル管理システム) | ||

| 輸送(鉄道、EV充電) | ||

| テレコム・データコム | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年のターミナルブロックのグローバル売上高はどの程度になりますか?

予測によると、ターミナルブロック市場規模は2026年~2031年のCAGR 6.36%の軌跡で2031年までに83億3,000万米ドルに達します。

最も急速に拡大している製品カテゴリーはどれですか?

ヒューズおよび断路ブロックは、設計者が接続ハードウェア内に回路保護を組み込むにつれ、2031年にかけてCAGR 6.57%で成長すると予測されます。

プッシュインブロックがシェアを拡大している理由は何ですか?

ツールフリーのプッシュイン技術は配線時間を最大60%短縮し、パネルショップが労働力不足と厳しい納期に直面する中で不可欠となっています。

アジア太平洋地域の需要を牽引しているものは何ですか?

工場自動化、太陽光・風力プロジェクト、高密度電子機器製造への多大な投資がアジア太平洋地域を2031年にかけてCAGR 7.41%へと押し上げています。

メーカーは原材料の変動にどの程度さらされていますか?

銅価格は2025年に前年比18%上昇し、ヘッジなしのメーカーのマージンを200~300ベーシスポイント削減し、調達戦略を競争力の重要なレバーとしています。

最終更新日: