ディスパッチコンソール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

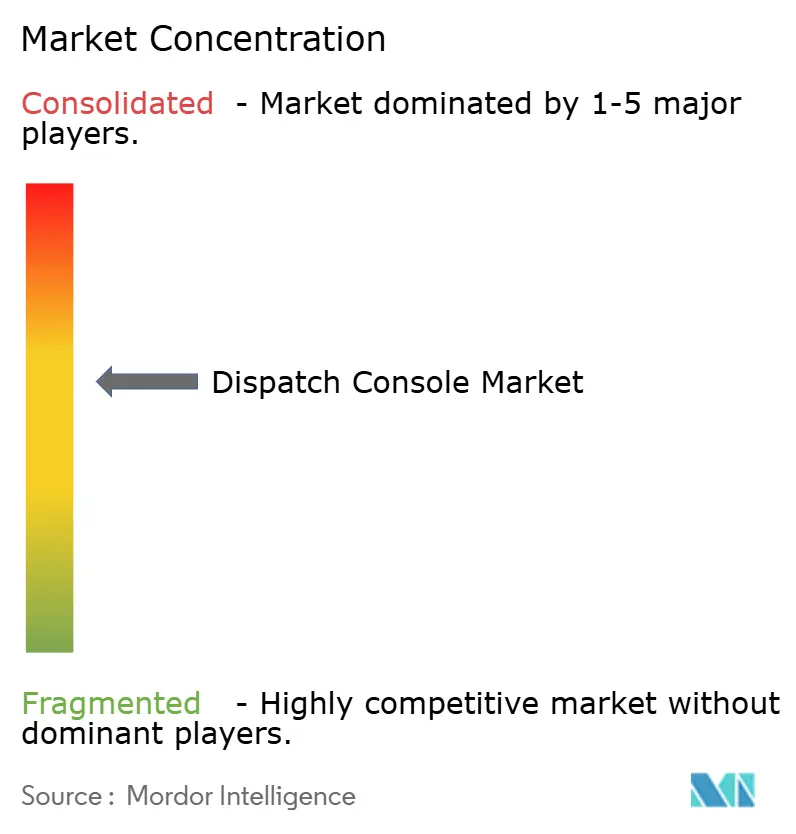

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスパッチコンソール市場分析

ディスパッチコンソール市場規模は、2025年の20億7,000万米ドル、2026年の21億6,000万米ドルから2031年には27億米ドルへと拡大し、2026年から2031年にかけて年平均成長率4.55%を記録する見込みです。レガシーの時分割多重方式システムが老朽化するにつれ、公共安全、電力・ガス、輸送の各事業者は、音声・データ・ライブ映像を統合するインターネットプロトコルプラットフォームへの移行を加速させています。北米および欧州の機関は、次世代911および欧州電子通信コードの規制に準拠するため、2000年代半ばに導入されたコンソールの更新を進めており、アジア太平洋地域のスマートシティプログラムはクラウドネイティブの指令センターへと直接移行しています。ベンダーはサブスクリプション型ソフトウェア、インシデントを自動的にトリアージする人工知能モジュール、ブロードバンドネットワークとの統合を簡素化するオープンなアプリケーションプログラミングインターフェースで対応しています。しかし、長引く調達サイクル、逼迫した自治体予算、増大するサイバーセキュリティコンプライアンスコストが短期的な更新速度を制限し、長期納入スケジュールへの資金調達と後方互換性の保証が可能なサプライヤーに有利な不均一な需要パターンをもたらしています。

主要レポートのポイント

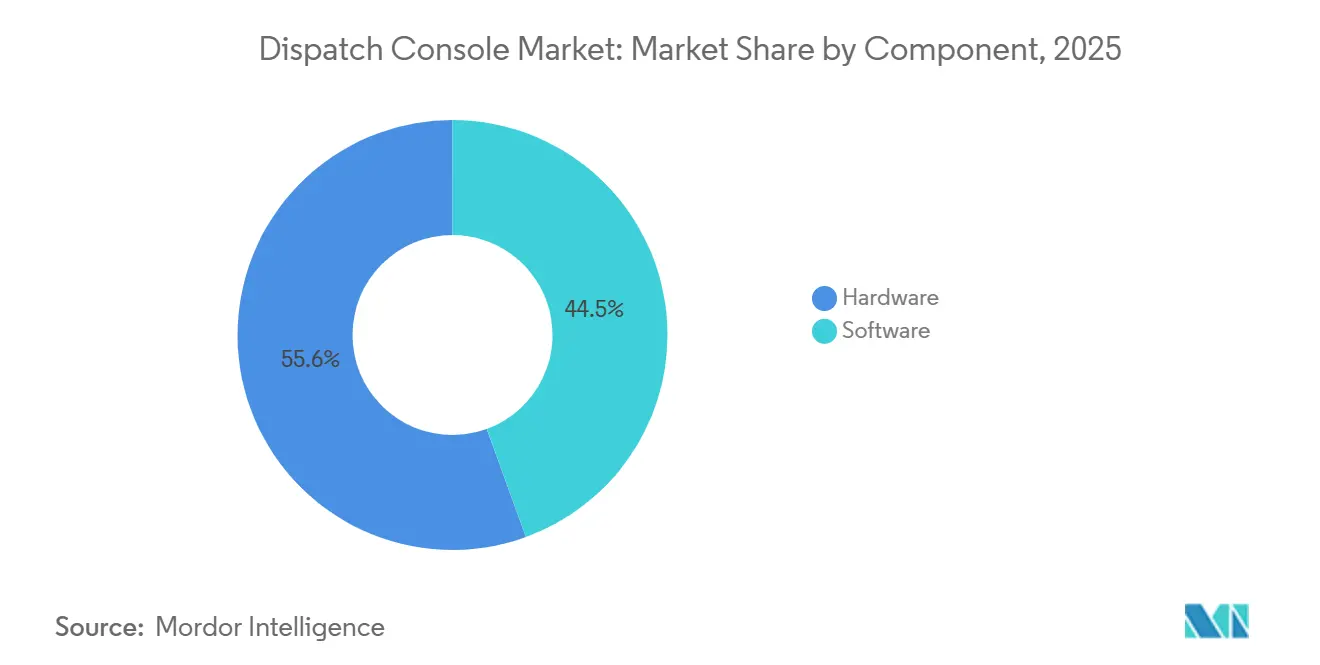

- コンポーネント別では、ハードウェアが2025年の売上の55.55%を占め、ソフトウェアは2031年にかけて年平均成長率4.63%で成長する見込みです。

- タイプ別では、IPベースのプラットフォームが2025年のディスパッチコンソール市場シェアの67.75%をリードし、回線交換方式システムは2031年にかけてより速い5.05%の成長率を記録する見込みです。

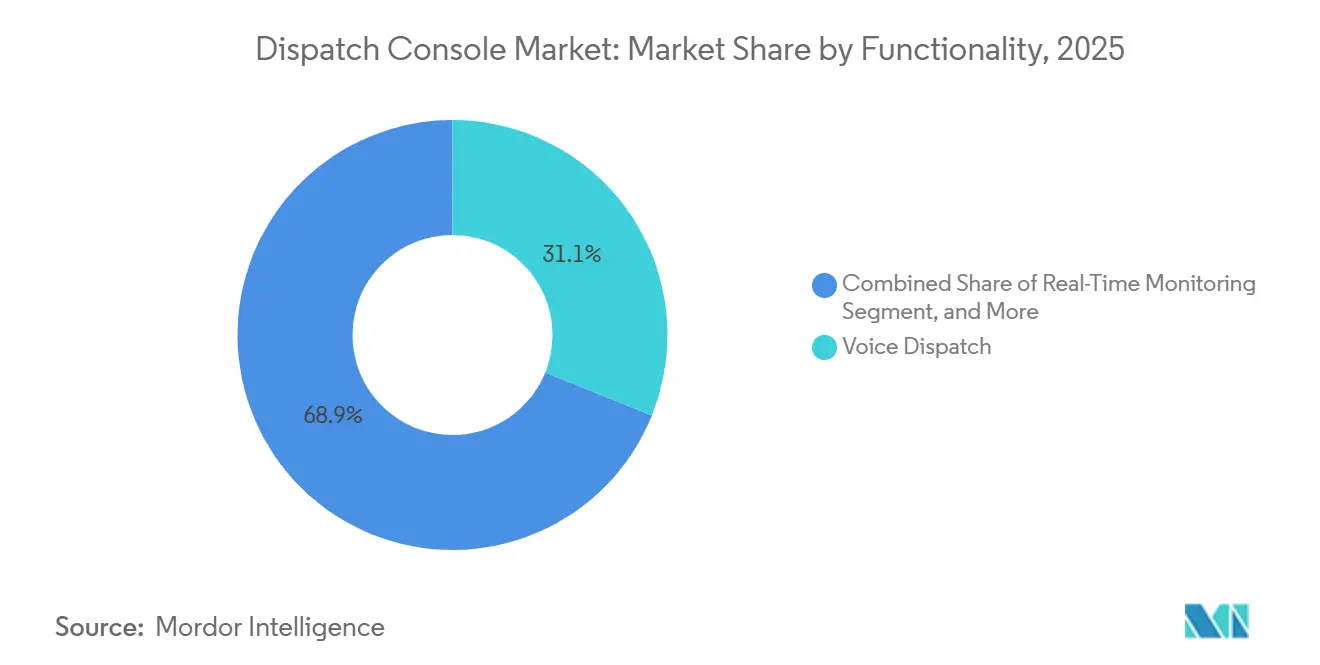

- 機能別では、音声ディスパッチが2025年のディスパッチコンソール市場規模の31.10%を占め、リアルタイムモニタリングは2031年にかけて年平均成長率4.64%で拡大しています。

- エンドユーザー別では、輸送および物流が2025年の売上シェアの33.10%を占め、公共安全機関は2026年から2031年にかけて年平均成長率5.45%で拡大する見込みです。

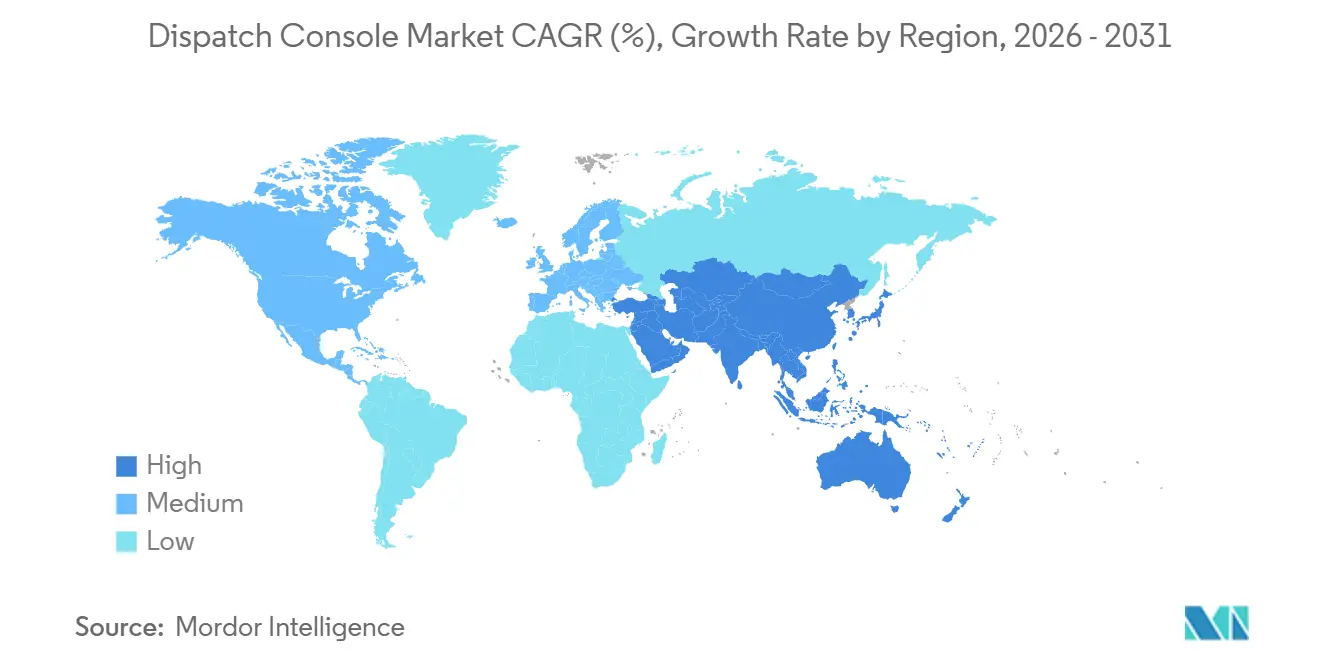

- 地域別では、北米が2025年の売上シェアの36.67%を占め、アジア太平洋地域は2031年にかけて最速の年平均成長率4.76%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のディスパッチコンソール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代911の展開によるコンソールアップグレードの加速 | +1.2% | 北米、欧州、アジア太平洋地域の先行採用国 | 中期(2〜4年) |

| 物流におけるクラウドネイティブCADおよびディスパッチの採用 | +0.9% | 世界全体、特に北米および欧州 | 短期(2年以内) |

| 電力網の近代化による電力・ガス事業者からの需要増加 | +0.7% | 北米、欧州、アジア太平洋地域の一部 | 長期(4年以上) |

| 公共安全ブロードバンドネットワークの展開 | +0.8% | 北米、欧州、中東のパイロット地域 | 中期(2〜4年) |

| AI支援ディスパッチによる対応ワークフローの最適化 | +0.6% | 北米、中東のスマートシティ推進地域 | 短期(2年以内) |

| 産業キャンパスにおけるプライベート5GパイロットによるIPディスパッチの実現 | +0.4% | 世界中の産業ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代911の展開によるコンソールアップグレードの加速

連邦および州の義務により、コールセンターは音声、テキスト、画像、映像を受け入れることが求められており、マルチメディアのセッション開始プロトコルフィードに対応できないコンソールを廃棄するよう公共安全機関に促しています。カンザス州、オクラホマ州、その他の先行地域は2026年に緊急サービスIPネットワークを稼働させ、中央集権的に資金調達されたプログラムが2026年の連邦目標を達成できることを実証しました。カリフォルニア州では支出がすでに4億5,000万米ドルを超えており、調達が分散している場合の予算リスクを浮き彫りにしています。ハードウェアの更新と並行して、機関は録音システムと研修カリキュラムを近代化する必要があり、複数年にわたる資本サイクルが生まれています。機器を迅速に認証し、段階的な切り替えをサポートするベンダーが先行者優位を獲得します。

クラウドネイティブCADおよびディスパッチの物流への採用

フリートオペレーターはオンプレミスサーバーを不要にし、管理者がどのデバイスからでも業務を管理できるクラウドディスパッチスイートへのサブスクリプションを増やしています。ジョージア州とウィスコンシン州の提案依頼書は、ほぼゼロのダウンタイム、ブラウザベースのインターフェース、分析ダッシュボードを明示的に求めています。月額料金により資本支出が運営費に転換され、社内承認サイクルが短縮され、中小規模のフリートにとって魅力的なソリューションとなっています。ダウンタイムリスクはローカルハードウェアから広域接続へと移行するため、サプライヤーは安全性が重要なユースケースを満たすために冗長な通信とサービスレベル契約をバンドルする必要があります。

電力網の近代化による電力・ガス事業者からの需要増加

送配電事業者は、双方向の電力フローを生み出す屋上太陽光発電、蓄電池、電気自動車充電器を統合しながら制御室を統合しています。テネシー・バレー・オーソリティの3億米ドルのシステム運用センターや、オーストラリアのトランスグリッドの1億7,920万豪ドル(1億1,900万米ドル)のアップグレードなどのプロジェクトは、リアルタイムの状況認識と自動化された障害分離を重視しています。歴史的に、電力・ガス事業者のコンソールは最長20年間使用されてきましたが、再生可能エネルギーの統合と山火事リスクにより、耐用年数は12〜15年に短縮されています。ミリ秒の遅延でスーパーバイザリー制御・データ収集メッセージを取り込み、フィーダーの健全性に関する予測アルゴリズムを実行できるサプライヤーが、後続の分析収益を獲得します。

公共安全ブロードバンドネットワークの展開

米国のFirstNetに代表される700MHz帯の専用全国サービスにより、コンソールはライブのボディカメラ映像や対応者からの生体情報テレメトリを取得できます。認証には厳格な相互運用性とサービス品質テストが必要であり、大規模なエンジニアリングチームを持つ既存企業に優位性をもたらします。大容量バックホールは人工知能映像分析への扉を開きますが、脅威の対象範囲も拡大します。ディスパッチセンターは現在、暗号化キー管理、継続的な侵入テスト、冗長なブロードバンドリンクの予算を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共調達の遅延と予算上のハードル | −0.9% | 世界全体、特に米国の地方自治体および南米 | 中期(2〜4年) |

| サイバーセキュリティアップグレードの高コスト | −0.6% | 北米、欧州、アジア太平洋地域のコンプライアンス重視市場 | 短期(2年以内) |

| 統合スイートにおけるベンダーロックインリスク | −0.4% | 世界中の成熟市場 | 長期(4年以上) |

| 1GHz以下のディスパッチ対応周波数帯の不足 | −0.3% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共調達の遅延と予算上のハードル

公共安全機関は、契約締結が18〜36ヶ月に及ぶ可能性のある多段階の承認プロセス、公聴会、入札異議申し立てを経なければなりません。イリノイ州の付加料金収入は運営コストの半分をかろうじて賄う程度であり、州の補助金が実現するまでコンソールの更新を延期せざるを得ない部署が生じています。[1]イリノイ州公共安全通信担当者協会、「資金調達ギャップに関するホワイトペーパー」、ilapco.org アルゼンチンでは、230億アルゼンチンペソ(2,300万米ドル)の911アップグレード資金が2つの予算サイクルに分割されており、マクロ経済の変動が承認済みプロジェクトさえも頓挫させることを示す同様の遅延が見られます。ベンダーは競争力を維持するために、つなぎ保証と柔軟な支払いスケジュールを提供する必要があります。

サイバーセキュリティアップグレードの高コスト

インターネットプロトコルへの移行により、孤立した回線交換ネットワークには存在しなかったランサムウェア、分散型サービス拒否攻撃、内部脅威にコールセンターがさらされます。連邦ガイドラインはセグメンテーション、多要素認証、24時間365日のモニタリングを推奨していますが、中規模センターは実装コストが50万〜200万米ドルに上ると報告しています。保険会社はサイバー保険の引き受け前にゼロトラストアーキテクチャの証明をますます要求するようになっており、セキュリティはオプションから必須の資本支出へと変わっています。ファイアウォールと侵入検知に充てられた予算は新しいディスパッチコンソールへの投資を減らし、更新サイクルを遅らせ、ハードウェアの利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが長期償却サイクルを支え、ソフトウェアが継続的収益を牽引

ハードウェアは2025年の売上の55.55%を占め、機関がコンソール、無線ゲートウェイ、昇降式家具を7〜10年かけて償却し続けました。オクラホマ州の州全体の契約とカンザス州の郡レベルの承認により、目的別に設計された人間工学的デスクが汎用オフィス家具よりも依然として高い評価を受けていることが確認されました。ソフトウェア収益の成長はハードウェアを年率4.63%で上回っており、クラウドサブスクリプション、マッピング拡張機能、分析モジュールが一時的なライセンスを予測可能な月次定期収益に変えているためです。かつてフォークリフトが必要だったサーバーの代わりに、新しい展開では数分で仮想マシンが起動し、更新は深夜以降に自動的に適用されます。この変化により総所有コストは削減されますが、機関はベンダーのロードマップに縛られ、乗り換えが高コストになります。人工知能ワークロードが増加するにつれ、ハードウェアの更新には追加のグラフィックス処理、高解像度モニター、10ギガビットネットワークアップリンクが必要となり、SaaS(サービスとしてのソフトウェア)の世界においても段階的なハードウェア販売を促進します。

バンドル化のトレンドは続いており、2026年の入札の60%以上が、家具、無線インターフェース、ソフトウェアを単一のインテグレーターから調達することを要求しています。バンドル取引はガバナンスを簡素化しますが、複数年保証に資金を提供できない中小の専門業者に価格圧力をかけます。ベストオブブリード(最良製品組み合わせ)の購入者は、将来の移行を可能にするために標準ベースのAPIとオブジェクトレベルのデータエクスポートを主張しますが、そのような条項は自治体のRFPテンプレートにはほとんど登場せず、サプライヤーのロックインが継続しています。

タイプ別:IPプラットフォームが優位を占めるが、ニッチなTDM需要が持続

IPベースのコンソールは2025年の売上の67.75%を占めましたが、ディスパッチコンソール市場では、決定論的遅延とスタンドアロンの信頼性が機能よりも重視される鉱山、石油掘削施設、農村部の電力・ガス事業者向けに数千台のTDMポジションが依然として販売されました。IPシステムはブロードバンドネットワークとシームレスに統合し、マルチメディア通話をサポートし、仮想化された災害復旧ポジションを可能にするため、都市部の機関にとって魅力的なメリットがあります。一方、TDMの5.05%の成長率は、光ファイバーが不足している地域で新たな銅線またはマイクロ波リンクを敷設する新興市場の電力・ガス事業者を反映しています。セッション開始プロトコルと回線交換シグナリング間を変換する相互運用性ゲートウェイは、機関がフラッシュカット移行を避けるため、引き続き活況なサブセグメントとなっています。ゲートウェイのディスパッチコンソール市場規模は、ハイブリッドアーキテクチャとともに拡大し、2031年までに2億7,000万米ドルに達する見込みです。

ベンダーのロードマップは、通信キャリアが2020年代後半に狭帯域専用回線を廃止するにつれて転換点が訪れることを示唆しています。サービスプロバイダーが全IPバックボーンに移行すると、更新需要が急増し、10年分のアップグレードが3年間に集中します。フィールド交換可能なIPインターフェースカードと従量課金型ライセンスを持つサプライヤーが、この急増を取り込む位置に立つことになります。

機能別:音声が基盤となり、状況インテリジェンスが台頭

音声ディスパッチは2025年の売上の31.10%を占め、最大の単一機能であり続けました。ディスパッチコンソール市場は、異なる無線システム間での即時プッシュトゥトーク、選択呼び出し、パッチングを引き続き重視しています。自動車両位置情報、ジオフェンシング、センサーダッシュボードの複合体であるリアルタイムモニタリングは、年平均成長率4.64%で最も急速に拡大しています。インテグレーターはライブ交通オーバーレイ、過去のインシデントヒートマップ、機械学習ベースの需要予測をディスパッチャーの画面に直接組み込んでいます。州がテキストの双方向処理を義務付けるにつれてテキストディスパッチの採用が増加していますが、人員配置モデルが遅れており、センターは並行するテキストセッションではなく音声通話量に基づいてポジションを配置しています。GPS、携帯電話、Wi-Fiポジショニングを組み合わせたジオロケーション精度の向上により、都市部の谷間での探索半径が10メートル未満に縮小し、ユニットの到着時間が大幅に短縮されています。

通話時間、キュー長、現場滞在時間を分析するデータ分析モジュールは、部門長が残業予算を正当化し、研修のギャップを特定するのに役立ちます。しかし、高度なダッシュボードを最初の1年以内に有効化する購入者はわずか40%にとどまり、分析担当者の不足を理由に挙げています。ダッシュボードを事前にパッケージ化し、例外アラートを自動化するベンダーは設定の負担を軽減し、採用を促進します。

エンドユーザー産業別:物流が支出をリード、公共安全が採用を加速

輸送および物流事業者は2025年に33.10%のシェアで優位を占め、燃料削減と運転者の労働時間延長のためにリアルタイムのルート調整に依存する配送バン、長距離トラック、旅客コーチのフリートを反映しています。サードパーティ物流の統合により、単一の購入者が数百のデポを整備できるようになり、販売者に規模の経済をもたらしています。しかし、公共安全機関は、次世代911コンソール、インシデント管理、通報受理ソフトウェアのための資本を解放する連邦および州のインフラ資金のおかげで、他のどのグループよりも速くポジションを追加しています。

電力・ガス、鉱業、エネルギー企業は、極端な気象後の電力復旧や予測アラームが発動した際の鉱石搬送ベルトの迂回のためにフィールドクルーを調整するため、ディスパッチをスーパーバイザリー制御・データ収集と統合しています。防衛機関はマルチドメイン作戦をサポートし、機密ネットワークに接続するために指揮統制室を更新しており、商用コンソールのエアギャップ版を要求しています。医療緊急サービスは、救急車到着前に患者のバイタルサインを送信するディスパッチャーから病院へのインターフェースを展開し、救急部門の混雑を軽減しています。教育およびホスピタリティセグメントは売上の5%未満を占めていますが、キャンパス安全部門はますます施設・IT部門と予算を統合し、共有のディスパッチおよびアクセス制御コンソールを調達しており、段階的な需要を追加しています。

地域分析

北米は2025年のディスパッチコンソール市場の36.67%を占めました。ワシントン州の4,800万米ドルの州全体の緊急サービスIPネットワーク拡張やニューヨーク州の8,500万米ドルの郡補助金プログラムなどの複数州にわたる契約が、2031年まで見通せるパイプラインを支えています。カナダは2027年までに全国で次世代911機能を義務付け、コンソール注文を加速させる2,500万カナダドル(1,800万米ドル)の資金トランシェを放出しました。しかし、2025年の米国予算から連邦マッチング資金が削除されたことで財政負担が州に移り、小規模な管轄区域の調達が長期化しています。FirstNetの統合により追加認証が必要となり、展開計画が6ヶ月から9ヶ月に延びますが、完了後は高帯域幅の映像とドローンフィードがコンソールに直接流れ込むことが可能になります。

アジア太平洋地域は最速の年平均成長率4.76%を提供しています。インドの100都市スマートシティ構想は、14万2,000台以上のカメラを監視する統合指令管制センターを展開しており、高度な映像分析を備えたIPポジションへの大規模な発注の証拠となっています。中国のメガシティクラスターはさらに大きな規模でこれを複製していますが、国内調達政策は国内サプライヤーを優遇しています。ドバイの企業指令管制センターは2万8,000台の車両を調整し、1日44億件のデータポイントを取り込んでおり、高スループットでAI対応のコンソールに対する中東の旺盛な需要を示しています。[2]ドバイ政府メディアオフィス、「企業指令管制センターツアー」、mediaoffice.ae 日本と韓国は段階的なアップグレードに注力し、既存の投資が全面的な刷新なしに5Gおよび自動運転車の試験とインターフェースできるようにしています。

欧州は電子通信コードの要件を満たすために近代化を進めています。英国でのガーディアンハブおよび10年間のモバイル警察スイートの契約は、長期的な運営予算へのコミットメントの意欲を示しています。HexagonによるEU(欧州連合)のデータ居住義務に適合した相互運用性提供を強化する欧州の録音ソリューションプロバイダーの1,000万ユーロ(1,130万米ドル)の買収は、相互運用性の提供を強化しています。南米の機会は現実のものですが断片化しており、アルゼンチンとブラジルの地方購入者は大規模な入札を公示しながらも、予測不可能な外国為替変動と制約された連邦移転に直面しています。サウジアラビアのキディヤ・スマート・コマンド・センターなどの中東のメガプロジェクトは、ベンダーが世界的に引用する先進事例を生み出しています。アフリカは依然として初期段階にありますが、南アフリカ、ナイジェリア、エジプトの一部の大都市圏がフィージビリティスタディを開始しており、予測期間の後半にグリーンフィールドIPコンソール展開の潜在的な波が訪れる可能性を示唆しています。

競合環境

ディスパッチコンソール市場は中程度に集中しています。Motorola Solutions、Hexagon、CentralSquareは、機関の乗り換えを妨げる数十年にわたる保守契約と独自のデータモデルを活用しています。Motorolaの2026年4月のエージェンティックAIのためのHyperYou買収と、6億7,500万カナダドル(4億8,700万米ドル)でのBell Canadaの陸上移動無線部門の買収は、音声、データ、AIをエンドツーエンドで1つの請求書にパッケージ化し、中堅競合他社の余地を圧迫する戦略を示しています。[3]Motorola Solutions投資家向け広報、「HyperYou買収発表」、motorolasolutions.com Hexagonは1,000万ユーロ(1,130万米ドル)の買収を通じて音声録音と品質管理を追加し、欧州の警察・消防サービス全体でバンドル入札を可能にすることでポートフォリオを強化しました。CentralSquareはレガシーのオンプレミスラインを廃止することでSaaS(サービスとしてのソフトウェア)への移行を促し、機関にコストのかかる再プラットフォーム化か移行かの選択を迫っています。

RapidDeploy、First Arriving、Carbyneなどの挑戦者はクラウドの弾力性を活用して数日以内に概念実証インスタンスを立ち上げ、協調購買契約が整っている場合は販売サイクルを6ヶ月未満に短縮しています。彼らの市場開拓モデルは調達スタッフが不足している郡に訴求しますが、州全体の契約を獲得する前に刑事司法情報サービスポリシーの下で認証を取得し、厳格なスケーラビリティテストに合格する必要があります。堅牢な音声パッチングを必要としながらもプレミアム統合スイートを購入できない中規模の電力・ガス事業者やプライベートセクターの制御室には、まだ開拓されていない余地が残っています。モジュール型ライセンス、ウェブベースのインターフェース、オープンデータパイプラインを提供するベンダーがここで拡大する可能性があります。

既存企業が機能のギャップを埋めるためにニッチな人工知能またはサイバーセキュリティの専門企業を買収するにつれ、合併・買収は今後も続く可能性が高いです。製品ロードマップは、複雑さを隠す役割ベースのユーザーインターフェースへの転換を示しており、労働力不足の中で機関が新しいディスパッチャーのスキルアップを可能にします。同時に、複数年にわたる単一ベンダーへのロックインに対する購入者の懸念が、将来の移行リスクを軽減するミドルウェアと相互運用性ゲートウェイの二次市場を育んでいます。

ディスパッチコンソール産業のリーダー企業

Motorola Solutions, Inc.

Airbus SE

ZERTON

Cisco Systems, Inc.

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Motorola Solutionsは、通報トリアージを自動化しユニットのディスパッチを推奨するエージェンティックAIを組み込むためにHyperYouを買収しました。

- 2026年3月:Motorola Solutionsは、コンソールソフトウェアと全国インフラをバンドルするため、6億7,500万カナダドル(4億8,700万米ドル)でBell Canadaの陸上移動無線事業を買収しました。

- 2026年3月:Hexagonは、ワシントン州キットサップ911からライブマッピングとモバイルアプリを備えたHxGN OnCallディスパッチを展開する契約を受注しました。

- 2026年3月:First Arrivingは、米国の機関が個別のRFPを発行せずにリアルタイムプラットフォームを購入できる全国協調購買連合の契約を確保しました。

世界のディスパッチコンソール市場レポートの調査範囲

ディスパッチコンソール市場は、公共安全、輸送、電力・ガス、緊急対応などの重要業務におけるリアルタイムの通信、調整、リソース管理に不可欠なソフトウェアおよびハードウェアソリューションの提供に特化した産業セグメントに関するものです。ディスパッチコンソールは、音声、データ、無線通信を統合する集中型プラットフォームとして機能し、ディスパッチャーが活動を効果的に監視し、リソースを配分し、フィールド要員と指令センター間のシームレスな接続を確保することを可能にします。

ディスパッチコンソール市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、タイプ(IPベースのディスパッチコンソール、TDMベースのディスパッチコンソール)、機能(音声ディスパッチ、テキストディスパッチ、ジオロケーションサービス、リアルタイムモニタリング、データ分析およびレポーティング)、エンドユーザー産業(公共安全機関、政府および防衛、輸送および物流、医療、製造業、鉱業・エネルギー・電力ガス、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| IPベースのディスパッチコンソール |

| TDMベースのディスパッチコンソール |

| 音声ディスパッチ |

| テキストディスパッチ |

| ジオロケーションサービス |

| リアルタイムモニタリング |

| データ分析およびレポーティング |

| 公共安全機関 |

| 政府および防衛 |

| 輸送および物流 |

| 医療 |

| 製造業 |

| 鉱業・エネルギー・電力ガス |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| タイプ別 | IPベースのディスパッチコンソール | |

| TDMベースのディスパッチコンソール | ||

| 機能別 | 音声ディスパッチ | |

| テキストディスパッチ | ||

| ジオロケーションサービス | ||

| リアルタイムモニタリング | ||

| データ分析およびレポーティング | ||

| エンドユーザー産業別 | 公共安全機関 | |

| 政府および防衛 | ||

| 輸送および物流 | ||

| 医療 | ||

| 製造業 | ||

| 鉱業・エネルギー・電力ガス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ディスパッチコンソール市場の現在の規模はどのくらいですか?

ディスパッチコンソール市場は2026年に21億6,000万米ドルに達し、2031年までに27億米ドルに成長する見込みで、年平均成長率4.55%を反映しています。

ディスパッチコンソール内で最も速く成長しているセグメントはどれですか?

リアルタイムモニタリング機能が最も急速に拡大しており、機関がジオロケーション、センサーデータ、予測分析を音声通信と並行して統合するにつれ、年平均成長率4.64%で進展しています。

911センターのコンソールアップグレードを促進するものは何ですか?

次世代911(NG9-1-1)の義務により、コールセンターはテキスト、画像、映像をサポートすることが求められており、マルチメディア通信を処理できないレガシーコンソールの更新が強制されています。

電力・ガス事業者が新しいディスパッチコンソールに投資する理由は何ですか?

電力網の近代化推進により制御室が統合され、分散型エネルギーリソースが統合されており、ほぼリアルタイムの状況認識と高度な分析が可能なコンソールへの需要が高まっています。

ディスパッチコンソールの主要ベンダーは誰ですか?

Motorola Solutions、Hexagon、CentralSquareが最大の市場シェアを保有しており、長期保守契約と独自の統合エコシステムに支えられています。

ディスパッチコンソールの最も急成長している地域市場はどこですか?

アジア太平洋地域が最も急成長している地域であり、インド、中国、中東の一部における大規模なスマートシティ指令センターの展開に牽引され、2031年にかけて年平均成長率4.76%で拡大する見込みです。

最終更新日: