緊急停止スイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.29 十億米ドル |

| 市場規模 (2031) | 19 十億米ドル |

| 成長率 (2026 - 2031) | 10.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

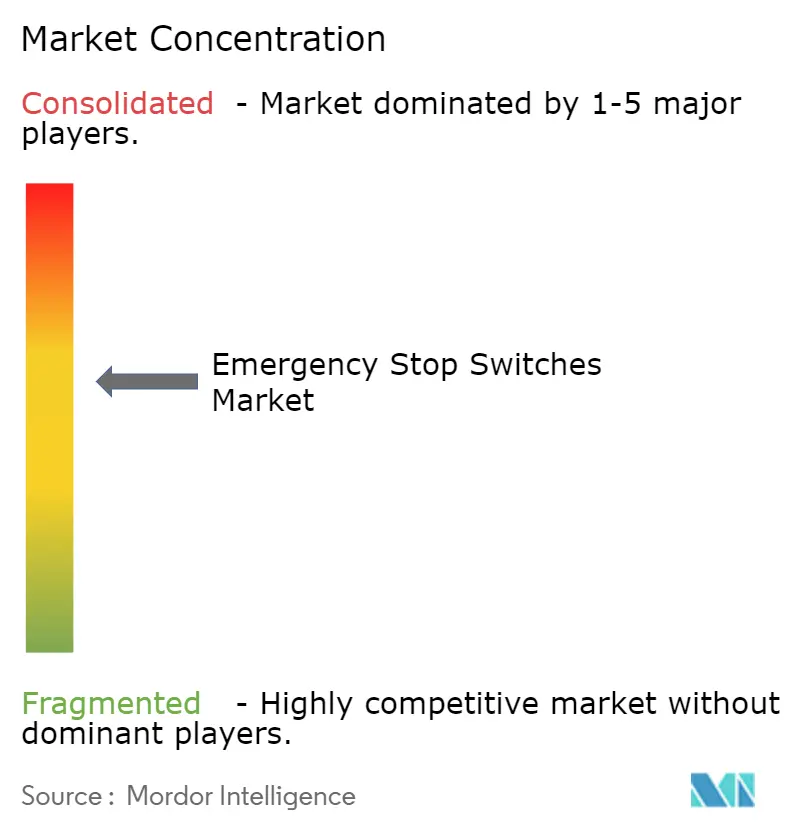

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急停止スイッチ市場分析

緊急停止スイッチ市場規模は、2025年の101億7,000万米ドル、2026年の112億9,000万米ドルから拡大し、2031年までに190億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 10.98%で成長すると予測されます。機械安全規制の強化、機能安全検証要件の厳格化、および産業セクター全体における孤立したハードワイヤードデバイスから統合型安全アーキテクチャへの広範な移行が、緊急停止スイッチ市場の成長を牽引しています。2026年の主要な変化として、改訂されたIEC 60947-5-5規格が施行され、メーカーはラッチ試験、照明付きデバイスの動作、および適合性ファイルの更新を迫られました。また、EU機械規制は2027年1月の施行に先立ち、早期コンプライアンス支出をすでに形成しています。[1]欧州労働安全衛生機関、「規則2023/1230/EU - 機械」、EU-OSHA、osha.europa.eu 緊急停止スイッチ市場はまた、ロボティクス、倉庫システム、フレキシブル製造セルにおける自動化密度の向上からも支持を受けており、これらの分野では冗長チャンネル、より高い診断インテグリティ、および高速再起動ロジックが標準的な設計選択となりつつあります。競争活動は高度に集中するのではなくバランスが保たれており、欧州の専門メーカーが認証済み高仕様アプリケーションで優位性を維持する一方、アジアのOEMおよびバリュー層サプライヤーはコスト重視のユースケースで価格圧力をかけ続けています。2031年に向けて、北米でのリショアリング、欧州でのギガファクトリー建設、アジア全域での工場建設が認証製品のアップグレード、レトロフィットプログラム、およびアプリケーション固有の安全ソリューションに対する持続的な需要を生み出すため、需要は幅広い基盤を維持するものと見込まれます。

主要レポートのポイント

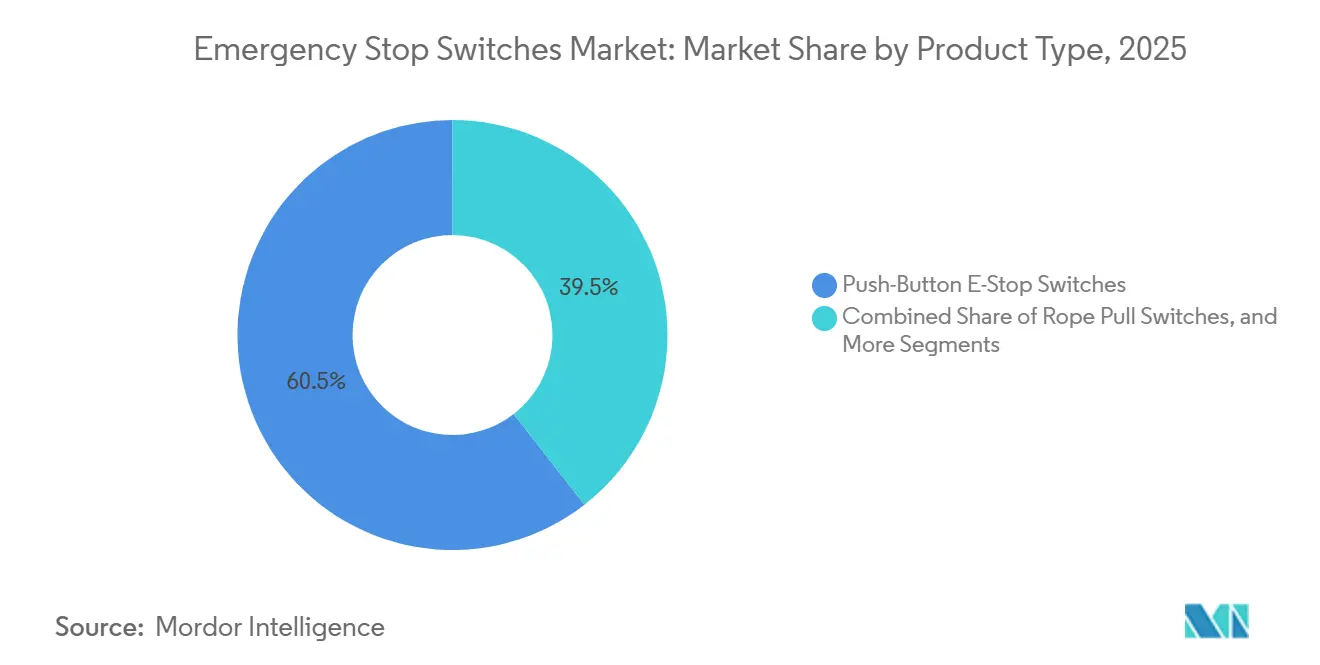

- 製品タイプ別では、プッシュボタン式緊急停止スイッチが2025年の緊急停止スイッチ市場において60.51%のシェアを占め、安全インターロック統合型緊急停止スイッチは2031年にかけてCAGR 11.11%で拡大すると予測されます。

- リセット機構別では、プッシュプル構成が2025年の緊急停止スイッチ市場において47.54%のシェアを占め、自動および電子式リセットバリアントが最も速いペースで成長し、2031年にかけてCAGR 11.02%が見込まれます。

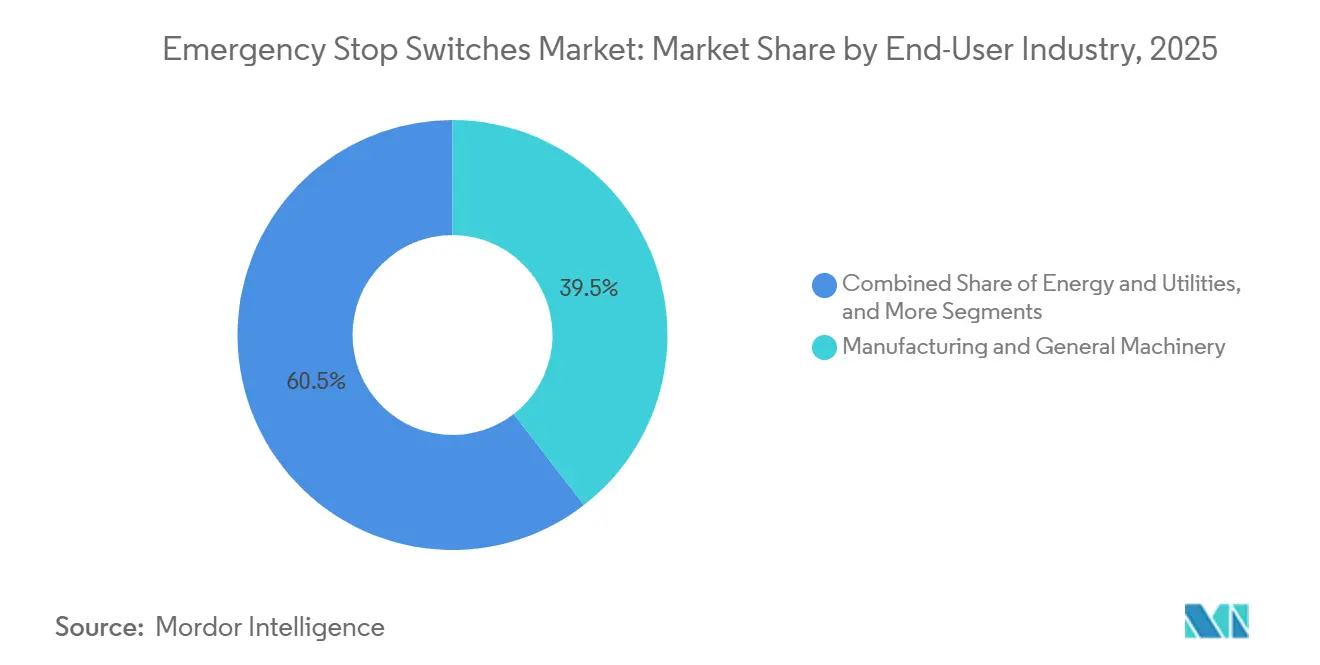

- エンドユーザー産業別では、製造業および一般機械が2025年の緊急停止スイッチ市場において39.52%のシェアを占め、エネルギーおよびユーティリティが最も高い成長を記録し、2031年にかけてCAGR 11.38%が見込まれます。

- 接点構成別では、1 NC構成が2025年の緊急停止スイッチ市場において37.83%のシェアでトップとなり、2 NC超のマルチ接点構成が最も速く成長し、2031年にかけてCAGR 12.12%が見込まれます。

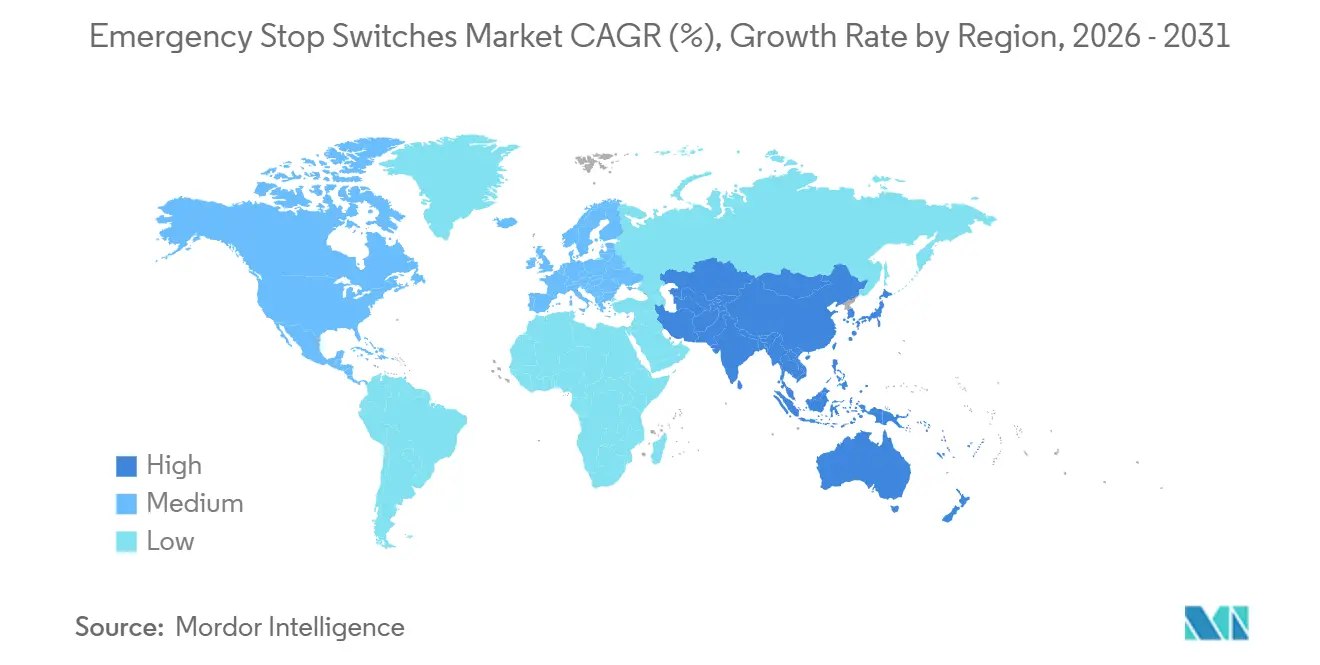

- 地域別では、アジア太平洋が2025年の緊急停止スイッチ市場において42.80%のシェアを占め、2031年にかけてCAGR 11.64%と最も高い地域CAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

非常停止スイッチ市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械安全規制の強化と機能安全コンプライアンス | +3.5% | EU、北米、APACコアにおける先行者優位性を伴うグローバル | 短期(2年以内) |

| 離散型製造における自動化・ロボティクス密度の向上 | +2.8% | APACコア、中国、日本、韓国、欧州、北米 | 中期(2~4年) |

| コンベヤおよび倉庫自動化の拡大 | +1.9% | 北米およびEU、インドおよび東南アジアへの波及あり | 中期(2~4年) |

| プロセス産業および重機械における安全レトロフィット | +1.5% | 中東、欧州、北米 | 中期(2~4年) |

| バッテリー、パワーエレクトロニクス、高エネルギー組立ラインの構築 | +1.1% | 欧州、ドイツ、北米、APAC、中国、韓国 | 中期(2~4年) |

| 食品・医薬品ラインにおける衛生グレードおよび高IP緊急停止の採用 | +0.7% | 欧州、北米、APAC、日本、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機械安全規制の強化と機能安全コンプライアンス

緊急停止スイッチ市場は、機械安全規制の変化から最も強い近期的な押し上げを受けています。新たな改訂のたびにOEMおよび機械メーカーは承認済み設計と技術ファイルを見直すことを余儀なくされるためです。2026年2月に発行されたIEC 60947-5-5:2026は、新たなラッチ機構試験プロトコルを導入し、アクティブ状態と非アクティブ状態を示す照明付き緊急停止デバイスに関する附属書Bを追加したことで、ベンダーポートフォリオ全体にわたる製品再設計と再認証作業を促しました。ISO 13849:2023およびIEC 62061:2021/A1:2024は引き続き緊急停止機能に対するより高い性能期待を支持しており、高度自動化環境ではベースラインコンプライアンスを超えてPLeまたはSIL 3の設計目標に向かうことが多くなっています。[2]ZVEI、「機械の安全性、規格EN 62061およびEN ISO 13849バージョン1.1の適用と区分に関する情報」、ZVEI、zvei.org 改訂されたEU機械規則2023/1230は、自律移動機械、接続機器、AIベースの安全機能をカバーするようにコンプライアンスの範囲を拡大しており、2027年1月の規則発効前に認証済み安全コンポーネントの価値を高めています。この変化により、緊急停止デバイスは単純なアクセサリーとしてではなく、機械的およびシステムレベルの審査に耐えなければならない固定部品表(BOM)アイテムとして扱われるようになっています。したがって、緊急停止スイッチ市場は交換需要だけでなく、監査対応力を高め適合リスクを低減する高仕様デバイスへの広範な移行からも恩恵を受けています。

離散型製造における自動化・ロボティクス密度の向上

緊急停止スイッチ市場はまた、ロボット密度の上昇によっても支持されています。産業用ロボットセル、協働ロボットステーション、または自動化モジュールのそれぞれが、機械安全レイアウトに認証済み停止ポイントを追加するためです。国際ロボット連盟(IFR)の報告によると、西欧は2024年に製造業従業員1万人当たり267台のロボットに達し、米国は307台に達しており、北米と欧州は設置機械1台当たりの安全デバイス搭載量において最も高密度な地域であり続けています。中国は2024年に製造業従業員1万人当たり166台のロボットに達し、世界最大の稼働台数を保有しており、最も規制の厳しい工場と比較して機械1台当たりの認証デバイス搭載量はまだ低いものの、ユニット需要は高水準を維持しています。IFRはまた、2024年に世界で64,542台の協働ロボットと199,000台のプロフェッショナルサービスロボットが設置されたと記録しており、協働環境とモバイル自動化はより分散した安全機能とより明確な人間アクセス用緊急停止アクセスを必要とするため、これらの数字は重要です。IDECの緊急停止アシストシステムは、このニーズがAGVおよびAMR環境にどのように広がっているかを示しており、オペレーターが固定ボタンに素早く到達できない場合にワイヤレスリモート作動が有用となります。緊急停止スイッチ市場はこのトレンドから恩恵を受けています。自動化密度の向上はユニット数を増加させるだけでなく、マルチ接点、インターロック統合型、およびリモートアクセス可能な設計への需要も高めるためです。

コンベヤおよび倉庫自動化の拡大

緊急停止スイッチ市場は、倉庫およびコンベヤが多い物流サイトにおいて設置基盤が拡大しており、デバイス需要は独立した機械ごとではなく保護ゾーンごとに増加しています。長いコンベヤラインは引き続きローププルデバイスを好みます。単一のアクチュエーターが広い範囲を保護し、ライン全体を停止させることなくリスク発生箇所でのローカルシャットダウンを可能にするためです。モジュール式フルフィルメントレイアウトも、人、仕分け機器、モバイルロボットが相互作用する共有スペースの数を増やしており、設計者はより分散した緊急停止ポイントとより細かい安全ロジックへと向かっています。これらの環境では、価値は単一パネルデバイスから、隣接セクションを制御された運転状態に保ちながら1つのゾーンを隔離できるアクセスポイントのネットワークへと移行しています。Schmersalのローププル式緊急停止スイッチZQ901は、大型貨物およびコンベヤアプリケーションにおける過酷な周囲条件向けに示されており、より長いベルトランと過酷な産業用ハンドリング環境への対応を反映しています。倉庫投資がインドおよび東南アジアに広がるにつれ、緊急停止スイッチ市場は、より大きな自動化フットプリントにはより多くの停止ノード、より多くのゾーン境界、およびより強力なフィールドレベルの安全統合が必要であるという単純な事実から引き続き恩恵を受けるものと見込まれます。

プロセス産業および重機械における安全レトロフィット

緊急停止スイッチ市場はまた、レトロフィット需要によっても支持されています。レトロフィットは新規設備とは異なる支出サイクルをたどり、オペレーターは安全アーキテクチャ全体を近代化しながらデバイスを交換することが多いためです。New Frontier Technologiesは天然ガス処理における緊急シャットダウンアップグレードを記録しており、フィールドレベルの安全プッシュボタン監視とエリア固有の保護バイパスが含まれており、古い設備が安全定格PLCシステムへと移行していることを示しています。石油化学緊急シャットダウンシステム管理に関する2025年のScientific Reports誌の研究では、設備およびインフラの老朽化が点検・試験・保守品質を低下させる確認済み要因の1つとして特定されており、計画的な交換サイクルの根拠を強化しています。Pohlann Maschinensicherheitもまた、油圧プレスのレトロフィットがシングルチャンネル回路からデュアルチャンネルのカテゴリー4およびPLe構成へと移行しており、検証と文書化が総エンジニアリング工数の大部分を占めていることを示しました。これによりレトロフィットは商業的に重要となります。スイッチ自体はより大きなコンプライアンスパッケージの中の1つの明細項目に過ぎませんが、認証済みデバイスは交渉の余地がないためです。緊急停止スイッチ市場はその構造から恩恵を受けています。ブラウンフィールドのアップグレードはすべて、最も安価な代替品ではなく、検証済みで追跡可能なアプリケーション適合コンポーネントへの購買者の固定化につながる傾向があるためです。

非常停止スイッチ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーレトロフィットのダウンタイムと検証コスト | -1.5% | グローバル、南米・中東・アフリカで高水準 | 中期(2~4年) |

| 低コスト・非認証製品からの価格圧力 | -1.0% | APAC、東南アジア、南米、中東・アフリカ | 長期(4年以上) |

| 診断型およびネットワーク型緊急停止ノードに対するサイバー検証負担 | -0.6% | 欧州、北米、APACテクノロジーハブ | 短期(2年以内) |

| 配置不良およびガーディングの不備によるヒューマンファクター障害 | -0.3% | グローバル、南アジアおよび南米で高頻度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーレトロフィットのダウンタイムと検証コスト

緊急停止スイッチ市場における最大の商業的摩擦点は、スイッチ自体の価格ではなく、レトロフィットに伴うシステムエンジニアリング工数です。Revere Control Systemsは、機械のダウンタイム、機能試験、およびコンプライアンス文書化がレトロフィットエンジニアリング工数の30~40%を消費する可能性があると指摘しており、その負担は計画的な停止でさえ大きな生産損失を招く可能性がある連続プロセス操業において正当化が特に困難です。[3]Revere Control Systems、「製紙工場安全アップグレードへの実践的アプローチ」、Revere Control Systems、reverecontrol.com ドイツにおけるPohlannの600トン油圧プレスのレトロフィットでは、再起動前に完全な安全制御システムの交換、新しいガードドアインターロック、停止時間測定、および監査対応文書化が必要であり、小規模オペレーターがプロジェクトを延期することが多い理由を示しています。多くのレガシープラントオペレーターは、監査、保険審査、または大規模オーバーホールが行動を強制するまで緊急停止アップグレードを先送りし、調達を短い期間に圧縮して価格感度を高めます。PowerSafe Automationの段階的アップグレードアプローチは、90日、3~12ヶ月、12~24ヶ月のステージにわたってコスト問題を管理できることを示していますが、発注タイミングを分散させ、ディストリビューターの計画を複雑にします。したがって、緊急停止スイッチ市場は、レトロフィットのタイミングがデバイスの緊急性ではなく停止の経済性によって決まることが多いため、コンプライアンスニーズだけが示唆するよりも緩やかに成長しています。

低コスト・非認証製品からの価格圧力

緊急停止スイッチ市場はまた、認証済みデバイスの外観を模倣した低コストで文書化が不十分な製品からの持続的な価格下落圧力にも直面しています。Flexa Systemsは産業用部品の偽造リスクの増大を強調し、安全関連コンポーネントはその高い単価と長い交換サイクルにより魅力的なターゲットであり続けると指摘しました。この圧力は、オンライン調達チャンネルにより購買者が外観上類似した部品を比較しやすい一方で、トレーサビリティ、直接開路動作、ポジティブガイド接点、および定格寿命の違いを見落としやすい東南アジア、南米、中東・アフリカの一部で最も強くなっています。一部の低グレード製品は一般産業用途の表示を持つ場合がありますが、それはIEC 60947-5-5およびISO 13850に基づいて期待される緊急停止機能要件を満たすことを意味しません。これにより、プレミアムベンダーが認証済みアプリケーションを守る一方、価格主導のサプライヤーが規制の緩いユースケースで平均販売価格を引き下げる二層構造が生まれます。したがって、緊急停止スイッチ市場は実際の需要成長と継続的な収益漏洩の両方によって形成されており、特に規制執行が弱く購買者が初期コストを優先する場所でその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非常停止スイッチ市場セグメント分析

製品タイプ別:

安全統合がプッシュボタンのパラダイムを再形成プッシュボタン式緊急停止スイッチは2025年に60.51%のシェアを占め、緊急停止スイッチ市場において最大の製品プールとなっています。これらはオペレーターパネル、コントローラーエンクロージャー、および一般的な機械ワークステーションにおけるデフォルトの選択肢であり続けているためです。その地位は低い設置コスト、オペレーター間での明確な親しみやすさ、および主要な緊急停止規格に基づく明確な適合経路に結びついています。ISO 13850およびIEC 60947-5-5は、赤色アクチュエーター、黄色背景、および直接開路の常閉接点に関する要件を通じて、これらのデバイスの視覚的・機能的ベースラインとして引き続き機能しています。実際には、多くの機械メーカーはプッシュボタンアーキテクチャで設計レビューを開始し、ハザード分析が追加機能を要求する場合にのみより複雑なデバイスに移行します。このデフォルト動作は、高仕様の代替品がより速く成長する中でも量需要を保護するため重要です。したがって、緊急停止スイッチ市場はプッシュボタンカテゴリーを最も広く安定した設置基盤として引き続き依存しています。

プレミアムベンダーは、故障動作、コンパクトなパッケージング、および機械レベルの認証の容易さに注力することで、この成熟したセグメント内でも差別化の余地を見出しています。IDECのXWおよびXAシリーズは、ショートボディ形状と逆エネルギー構造により、ブロックが損傷または分離した場合でも常閉接点が開くことを保証することで、これを明確に示しました。同時に、安全インターロック統合型緊急停止スイッチは2031年にかけてCAGR 11.11%で成長すると予測されており、製品タイプの中で最も速いペースを示し、異なる設計ロジックを指し示しています。これらのデバイスは緊急停止作動、ガード監視、およびロック機能を単一のハウジングに統合し、配線の複雑さを低減してコンパクトな機械セルにおけるより高い診断要件をサポートします。EUCHNERのCTPは、PL eおよびカテゴリー4ハウジングにRFIDガードロック、プッシュボタンコントロール、および緊急停止機能を組み合わせることで、この変化の生きた例です。ローププルスイッチはコンベヤが多いレイアウトで不可欠であり続け、フット操作式およびパーム/マッシュルーム型バリアントは工作機械、プレス、およびレトロフィットアプリケーションでの役割を維持しているため、緊急停止スイッチ産業はプッシュボタンのパラダイムを置き換えるのではなく、その周囲に統合型安全レイヤーを構築しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

リセット機構別:

電子式リセットが安全クリティカルアプリケーションに参入プッシュプルリセット機構は2025年に市場の47.54%を占め、緊急停止スイッチ市場において主要なリセットタイプとなっています。これらは再起動要求前にハザードが解消されたことを最も明確に物理的に確認できるためです。その広範な使用は、シンプルさと北米の大規模な設置基盤の両方を反映しており、プルリセットは多くの機械カテゴリーで馴染み深いものとなっています。ISO 13850はプルリセットをツイストリセットより優先しているわけではありませんが、実際の慣行は地域やオペレーターの好みによって異なります。[4]IDEC EMEA、「ISO 13850 | IDEC EMEA」、IDEC、idec.com ツイストリリースは次に大きなシェアを保持しており、欧州の機械設計者は回転動作をより意図的な人間のジェスチャーとみなし、誤ったリリースのリスクを低減することが多いためです。緊急停止スイッチ市場は、どちらの形式もすべてのアプリケーションで他方を置き換えていないため、両方の形式を維持しています。

自動および電子式リセットバリアントは2031年にかけてCAGR 11.02%で拡大すると予測されており、フレキシブル製造セルがより多くの再起動ロジックを認証済みコントローラーに移行するにつれて最も速く成長するリセットタイプとなっています。これらの環境では、リセット決定はオペレーターがパネルに歩いてボタンを解除することに限定されません。代わりに、安全コントローラーは緊急停止回路がクリアかどうか、機械軸が安全な状態にあるかどうか、および検証済みロジックが再起動条件を承認したかどうかを確認します。そのアーキテクチャは、手動リセットが操作を遅らせたりアクセス問題を生じさせたりする協働ロボットセル、AGVインターフェース、およびコンパクトな自動化モジュールに適しています。キーリリースおよびロック可能バージョンも、特に作業中に保守スタッフが機械へのアクセスを制御しなければならないロックアウト・タグアウト手順において関連性を高めています。最大12個の個人用ロックを1つのデバイスに受け入れることができるIDECの南京錠対応製品は、緊急停止スイッチ産業が停止機能だけでなく運用制御ニーズにリセットハードウェアを適応させていることを示しています。

エンドユーザー産業別:

エネルギーおよびユーティリティが成長率でレガシーセクターを上回る製造業および一般機械は2025年に39.52%のシェアを占め、緊急停止スイッチ市場において最大のエンドユーザーセグメントであり続けています。危険な動きを伴うほぼすべての産業機械には少なくとも1つの認証済み停止デバイスが必要なためです。このセグメントは金属加工、プラスチック、包装、印刷、繊維、その他の機械にまたがっており、その規模は1つの狭いアプリケーションサイクルではなく幅広さによって支えられています。その広い基盤により、個々の機械カテゴリーが異なるタイミングで減速しても需要はより安定しています。また、工場アーキテクチャの変化が緊急停止カバレッジの根本的なニーズを取り除くことなく製品ミックスを変化させる可能性があることも意味します。Revere Control Systemsは製紙工場の安全レトロフィットでこれを実証し、安全PLC、インターロックゲート、スキャナー、および緊急停止回路を組み合わせてダウンタイムを削減しゾーン固有のアクセスをサポートしました。その意味で、製造業および一般機械における緊急停止スイッチ市場規模は、産業自動化全体のベースラインボリュームエンジンとしての役割に結びついています。

エネルギーおよびユーティリティは2031年にかけてCAGR 11.38%で成長すると予測されており、高エネルギーシステムが検証済み停止機能とより高いSIL要件をより重視するため、最も速く成長するエンドユーザーセグメントとなっています。水素電解プラント、バッテリーエネルギー貯蔵システム、および風力関連変電所インフラはすべて、制御されない停止失敗が深刻な運用上の結果をもたらす環境で運用されています。その要件は緊急停止設計を単純なオペレーターコントロールとして残すのではなく、機能安全ループの深部に押し込みます。コンベヤおよびマテリアルハンドリングもローププルデバイスがベルト長に応じてスケールするため急速に拡大しており、鉱業および物流施設においてサイトあたりのスイッチ搭載量を増加させています。エレベーターおよびエスカレーターは近代化とコード主導の保守パネルによる交換需要の中で安定を維持しています。エネルギーおよびユーティリティにおける緊急停止スイッチ市場規模は、そのプロジェクトが新インフラにおける容量増強とより厳格な機能安全閾値を組み合わせているため、レガシー機械よりも速く成長しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接点構成別:

マルチ接点需要が診断アーキテクチャの変化を反映1 NC構成は2025年に37.83%のシェアを占め、緊急停止スイッチ市場において最大の接点タイプとなっています。これらはより単純な安全リレーアプリケーションにおける最小限の遮断要件を依然として満たしているためです。その強みは設置基盤のロジック、より低い配線複雑性、および常閉接点が意図されたループ機能をサポートできるカテゴリー1またはカテゴリー2設定への適合性から来ています。それでも、安全コントローラーが複数の入力チャンネルを監視し、より明確な故障検出を要求するにつれて、収益の重みはこの形式から離れつつあります。2 NCセグメントはその動きから恩恵を受けています。より大きな接点ブロックの追加パッケージング複雑性なしにデュアルチャンネル確認を提供するためです。これにより、より強力な診断を必要とするが最高の冗長性レベルをまだ必要としないビルダーのための移行経路が生まれます。したがって、緊急停止スイッチ市場は最小限の接点構成から、デバイス価値に故障の可視性を組み込むアーキテクチャへの移行を始めています。

2 NC超のマルチ接点構成は2031年にかけてCAGR 12.12%で成長すると予測されており、レポートの中で最も速く成長する接点タイプとなっています。その台頭は、単一の緊急停止コマンドが電力遮断、制動確認、および冗長安全出力の維持を同時に行う必要があるロボットセル、自律走行車ドック、およびパワーエレクトロニクス組立環境と密接に関連しています。これらのレイアウトでは、スイッチは回路を開く速さだけでなく、診断アーキテクチャをどれだけうまくサポートするかで評価されます。1 NO+1 NC構成は依然として有用なニッチを担っています。常開接点が機械ステータスまたは監視シグナリングを供給し、常閉接点が安全動作を処理します。これはエレベータードアインターロックやコンベヤゾーンシグナリングなど、保護停止と並んで運用の可視性が重要なアプリケーションで一般的です。したがって、緊急停止スイッチ産業は最も単純な電気機械的形式だけでなく、コントローラーベースの安全ロジックとマルチファンクション安全タスクに適合する接点構成を評価しています。

地域分析

アジア太平洋地域の非常停止スイッチ市場

アジア太平洋地域は2025年の非常停止スイッチ市場シェアの42.80%を占め、2031年にかけて11.64%のCAGRで拡大すると予測されており、本レポートにおいて最大かつ最も成長速い地域市場となっています。同地域は、日本や韓国のような成熟した高度自動化経済と、中国やインドのような大規模な拡大市場を兼ね備えており、既存設備の厚みと新規建設の勢いの両方を持ち合わせています。IFRの報告によると、中国は2024年に製造業従業員1万人当たり166台のロボットに達しており、工場が輸出水準のコンプライアンス基準に近づくにつれて安全機器のさらなる成長余地が残されています。[5]国際ロボット連盟、「ワールドロボティクス2025」、国際ロボット連盟、ifr.org インドの電子機器、半導体、医薬品分野におけるグリーンフィールド製造プロジェクトも、多国籍企業の安全基準を満たすよう設計された施設における認証済み停止機器への新たな需要を牽引しています。韓国と日本は、半導体、ディスプレイ、自動車製造において、インターロック統合型および通信対応型機器に対するプレミアム需要を引き続き牽引しており、Schmersal社が2025年3月に韓国で子会社を設立したことは、その機会を直接反映しています。

北米および欧州の非常停止スイッチ市場

北米は2025年に第2位のシェアを保持しており、同地域の非常停止スイッチ市場は、リショアリング、EV生産、半導体投資、および倉庫自動化の拡大によって形成されています。IFRの報告によると、北米は2024年に製造業従業員1万人当たり204台のロボットに達し、米国は製造業従業員1万人当たり307台のロボットで世界最高密度のロボット市場の一つにランクされています。この稼働基盤は、特に停止機能がより高度な安全ロジックを満たす必要がある高電圧バッテリーおよびパワーエレクトロニクスラインにおいて、機械1台当たりの安全機器搭載量の増加を支えています。同地域にはまた、相当規模のレガシー設備基盤があり、プレス機、スタンピングシステム、射出成形ラインにおける改修需要を活発に維持しています。欧州は依然として最もコンプライアンス要件の厳しい地域市場であり、同地域の非常停止スイッチ市場規模は、OEMメーカーが2027年1月のEU機械規制施行に先立って部品の事前認定を進めるドイツ、英国、フランス、イタリアによって支えられています。

南米およびMEAの非常停止スイッチ市場

南米、中東、アフリカを合わせたシェアは小さいものの、非常停止スイッチ市場は鉱業、石油・ガス、公益事業、および選択的な産業近代化を通じて引き続き拡大しています。ブラジルは鉱業安全アップグレードおよびアグリフード加工の拡大を通じて南米をリードしており、ローププル式機器および高IP等級の非常停止ユニットは洗浄および過酷な使用環に適しています。中東はサウジアラビアとUAEによって支えられており、エネルギープロジェクトおよび産業フリーゾーンがIECおよびISO規格に準拠した国際認証済み安全システムの採用を拡大しています。アフリカは依然として黎明期にあり、南アフリカとエジプトが鉱業、公益事業、食品製造を通じて地域需要の大部分を占めています。

競合環境

緊急停止スイッチ市場は中程度の集中度を維持しており、上位5社がグローバル収益の注目すべきシェアを保持する一方、地域専門メーカー、コンポーネントサプライヤー、ニッチ安全プレーヤーの長いテールがその下で競合しています。この構造により、主要企業は認証、エンジニアリングサポート、およびチャンネルリーチにおいてスケールの優位性を持ちますが、顧客がプロジェクトレベルで納期、カスタマイズ、およびアプリケーション適合性を比較するため、競争を排除することはできません。Schmersal、Pilz、EUCHNERなどの欧州サプライヤーは、TÜV、UL、DGUVまたは同様の承認が契約上要求され、顧客がハードウェアとともに機能安全サポートを重視する最高仕様の設定で最も強みを発揮します。したがって、緊急停止スイッチ市場はプレミアム層では技術的選択市場として、下位層では価格感応性の高いコンポーネント市場として機能します。アジアのOEMおよびバリュー層メーカーは、規制執行が軽く購買者が即時調達コストに注力する、重要度が低いまたはコスト主導のアプリケーションで引き続き圧力をかけています。

いくつかの戦略的動きは、主要企業がより速く成長するアプリケーションへの拡大を図りながら自社のポジションを守ろうとしていることを示しています。Schmersalは2026年5月にグローバルウェブショップを立ち上げ、OEMおよびエンドユーザーのデジタルセルフサービス調達を拡大し、地域全体でより広いボリューム獲得をサポートしました。[6]K.A. Schmersal GmbH and Co. KG、「IO-Linkセーフティ、Schmersalがスマートファクトリー向け新安全ソリューションを発表」、Schmersal、schmersal.com Schmersalはまた韓国とベトナムに子会社を設立してアジア太平洋のフットプリントを拡大し、電子機器および自動化が盛んな製造ハブにおけるローカルエンジニアリングサポートを強化しました。EUCHNERはRFID監視、ロック力、および停止機能を単一のコンパクトノードに統合したガードロックと緊急停止の統合設計を推進し続け、より高い価値の機械アーキテクチャをサポートしています。IDECの製品およびコントロールソリューションもまた、ベンダーがボタンを単独部品として販売するのではなく、停止デバイスを安全コントローラーロジック、リモート作動、および再起動管理とより密接に結びつけていることを示しています。

未開拓の機会は、AGVおよびAMR環境向けのワイヤレスおよび着脱式緊急停止ステーション、食品・医薬品ラインの衛生グレードステンレス鋼デバイス、および小型機械、医療機器、充電ハードウェア向けの超コンパクトデバイスで最も強くなっています。これらのギャップは重要です。緊急停止スイッチ市場が、スペース、洗浄耐性、またはモバイルアクセスがデバイスの基本停止機能以上に価値を変えるアプリケーションへと移行しているためです。COMEPI、Pizzato Elettrica、Giovenzanaなどの小規模欧州専門メーカーは、迅速なカスタマイズと短いリードタイムを提供することでOEMニッチで引き続き競争力を発揮しています。ONPOWは一般プッシュボタンボリュームで目立つ存在感を持つにもかかわらず、この市場のコアスコープを定義する認証安全グレード仕様との重複は限定的です。

緊急停止スイッチ産業リーダー

IDEC Corporation

K.A. Schmersal GmbH & Co. KG

EAO AG

Pilz GmbH & Co. KG

Bernstein AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた非常停止スイッチ市場の企業

- IDEC Corporation

- K.A. Schmersal GmbH & Co. KG

- EAO AG

- Pilz GmbH & Co. KG

- BERNSTEIN AG

- EUCHNER GmbH + Co. KG

- Georg Schlegel GmbH & Co. KG

- RAFI GmbH & Co. KG

- Pizzato Elettrica S.r.l.

- COMEPI S.r.l.

- IDEM Safety Switches Limited

- Rees, Inc.

- NKK SWITCHES CO., LTD.

- APEM SAS

- Giovenzana International B.V.

- TER Tecno Elettrica Ravasi S.r.l.

- Lovato Electric S.p.A.

- E. Dold & Söhne GmbH & Co. KG

- Baco Controls, Inc.

非常停止スイッチ市場における最近の業界動向

- 2026年5月:K.A. Schmersal GmbH and Co. KGは完全レスポンシブのグローバルウェブショップを立ち上げ、世界中の顧客に安全スイッチおよび安全システムの完全な製品ポートフォリオへの簡素化されたデジタルアクセスを提供しました。このプラットフォームは、すべての主要地域のOEMインテグレーターおよびエンドユーザー購買者のセルフサービス調達をサポートします。

- 2026年4月:ONPOWは最新のイノベーションである超薄型IP68プッシュボタンスイッチを発表しました。コンパクトデバイスと過酷な環境向けに設計されたこのスイッチは、スマートなデザイン、堅牢な耐久性、および精密な機能性をシームレスに融合させ、産業用コンポーネントの新たなベンチマークを設定しています。

- 2026年1月:国際電気標準会議(IEC)はIEC 60947-5-5:2026を発行しました。これは機械的ラッチ機能を持つ緊急停止デバイスを規定する規格の第2版であり、ラッチ機構の新しい試験方法を導入し、アクティブ状態と非アクティブ状態を区別する照明付き緊急停止デバイスに関する附属書Bを追加し、より広いIEC 60947シリーズとの構造的整合性を改訂しました。この更新によりデバイスメーカーは製品設計と適合性文書を更新することを余儀なくされます。

- 2026年1月:ANDRITZ Schulerの1.5 GWバッテリーセル大量フォーメーションラインがドイツ南部の大手バッテリーメーカーで稼働を開始しました。200チャンバーにわたる50,000以上のフォーメーションチャンネル、統合パワーエレクトロニクス、および完全自動化された積み降ろしを特徴とするこの展開は、EVバッテリー製造において現在稼働している安全クリティカルな組立ラインインフラの規模を示しています。

世界の緊急停止スイッチ市場レポートの範囲

緊急停止スイッチ市場は、製品タイプ(プッシュボタン、ローププル、フット操作式、パーム/マッシュルーム、インターロック統合型)、リセット機構(プッシュプル、ツイストリリース、キーリリース、レバー、自動/電子式)、エンドユーザー産業(製造業、エレベーター、コンベヤ、エネルギーおよびユーティリティ、その他)、接点構成(1 NC、2 NC、1 NO+1 NC、マルチ接点)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

セグメンテーションの概要

| プッシュボタン式緊急停止スイッチ |

| ローププルスイッチ |

| フット操作式緊急停止スイッチ |

| パーム/マッシュルームスイッチ |

| 安全インターロック統合型緊急停止スイッチ |

| プッシュプル |

| ツイストリリース |

| キーリリース/ロック可能 |

| レバー/機械式リセット |

| 自動/電子式リセット |

| 製造業および一般機械 |

| エレベーターおよびエスカレーター |

| コンベヤおよびマテリアルハンドリング |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| 1 NC |

| 2 NC |

| 1 NO + 1 NC |

| マルチ接点(2 NC超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | プッシュボタン式緊急停止スイッチ | |

| ローププルスイッチ | ||

| フット操作式緊急停止スイッチ | ||

| パーム/マッシュルームスイッチ | ||

| 安全インターロック統合型緊急停止スイッチ | ||

| リセット機構別 | プッシュプル | |

| ツイストリリース | ||

| キーリリース/ロック可能 | ||

| レバー/機械式リセット | ||

| 自動/電子式リセット | ||

| エンドユーザー産業別 | 製造業および一般機械 | |

| エレベーターおよびエスカレーター | ||

| コンベヤおよびマテリアルハンドリング | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー産業 | ||

| 接点構成別 | 1 NC | |

| 2 NC | ||

| 1 NO + 1 NC | ||

| マルチ接点(2 NC超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

緊急停止スイッチの2026年の価値と2031年の予測は?

市場は2026年に112億9,000万米ドルであり、2031年までに190億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.98%を反映しています。

緊急停止スイッチの世界需要をリードする地域はどこですか?

アジア太平洋は2025年に42.80%のシェアでトップとなり、高いロボット設置台数、工場建設、および活発な電子機器製造活動に支えられて最も速く成長する地域でもあります。

緊急停止スイッチにおいて最大の製品カテゴリーはどれですか?

プッシュボタン式緊急停止スイッチは、機械パネル、ロボットエンクロージャー、およびオペレーターステーション全体で標準であり続けるため、2025年に60.51%のシェアで最大の製品カテゴリーであり続けました。

2031年にかけて最も速く成長している製品分野はどれですか?

安全インターロック統合型緊急停止スイッチは、より多くの機械設計が停止、ガード監視、およびロックを1つのデバイスノードに組み合わせるようになっているため、CAGR 11.11%で最も速く成長すると予測されています。

エネルギーおよびユーティリティが従来の機械用途よりも速く成長しているのはなぜですか?

エネルギーおよびユーティリティは、水素、バッテリー貯蔵、および高電圧電力システムがより要求の高い機能安全ループと検証済み停止機能を必要とするため、2031年にかけてCAGR 11.38%で成長すると予測されています。

この分野のサプライヤーにとって主な商業的障壁は何ですか?

レトロフィットのダウンタイムと検証コストが最大のハードルであり続けており、コンプライアンス作業、試験、および文書化がデバイス価格よりもプロジェクト予算に重くのしかかることが多いためです。

最終更新日: