無人水上艇市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

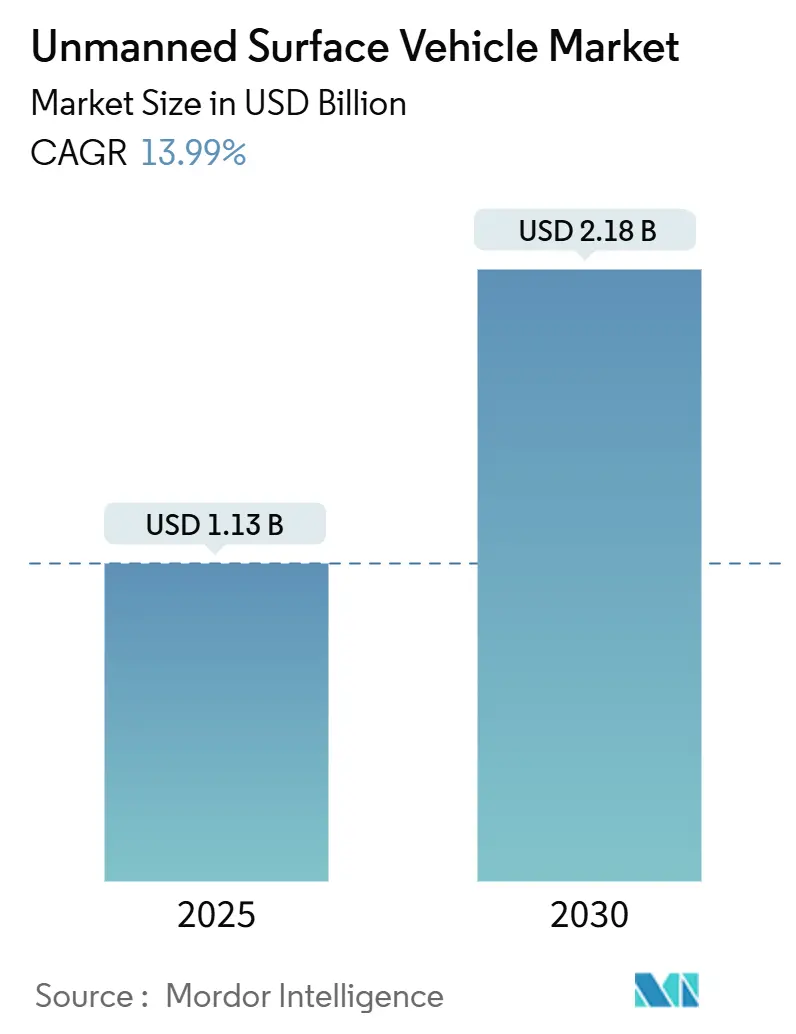

| 市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2030) | 2.18 十億米ドル |

| 成長率 (2025 - 2030) | 13.99% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人水上艇市場分析

無人水上艇(USV)市場規模は2025年に13億米ドルに達し、2030年までに21億8,000万米ドルへと拡大し、CAGR 13.98%で成長する見通しです。分散型海上作戦への防衛投資の増加、人工知能(AI)航法スイートの急速な進歩、洋上風力および環境モニタリング向けの商業利用の拡大が需要の勢いを高めています。米国国防総省(DoD)からのプログラム資金、欧州海軍による大規模調達イニシアチブ、および点検コスト削減を目指すエネルギー企業の取り組みが、自律型水上艦隊の近期採用を促進しています。システム信頼性の向上、センサーおよびプロセッサー価格の低下、遠隔操作プロトコルに対する船級協会の承認が、対象顧客基盤をさらに拡大しています。一方、USV市場は規制の断片化、サイバーリスクへの露出、無人航空・水中システムとの競合にも直面しており、積極的な対応がなければ展開速度が抑制される可能性があります。

レポートの主要ポイント

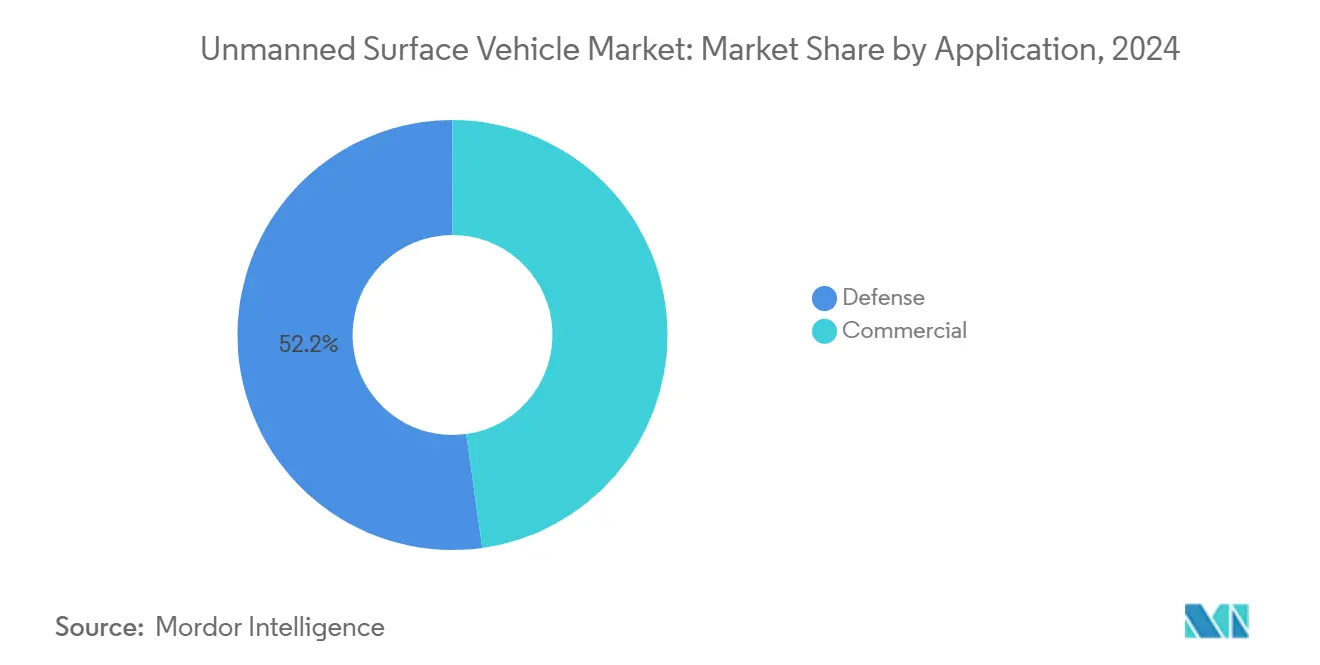

- 用途別では、防衛がUSV市場シェアの52.21%を2024年に占め、商業用途は2030年に向けて最速のCAGR 14.81%を記録する見込みです。

- 運用モード別では、自律型プラットフォームが2024年に売上の56.48%を占め、2030年にかけてCAGR 17.41%で拡大する見通しです。

- サイズ別では、大型艇が2024年に32.40%のシェアで首位を占め、小型艇は全クラス中最高のCAGR 31.10%を記録する軌道にあります。

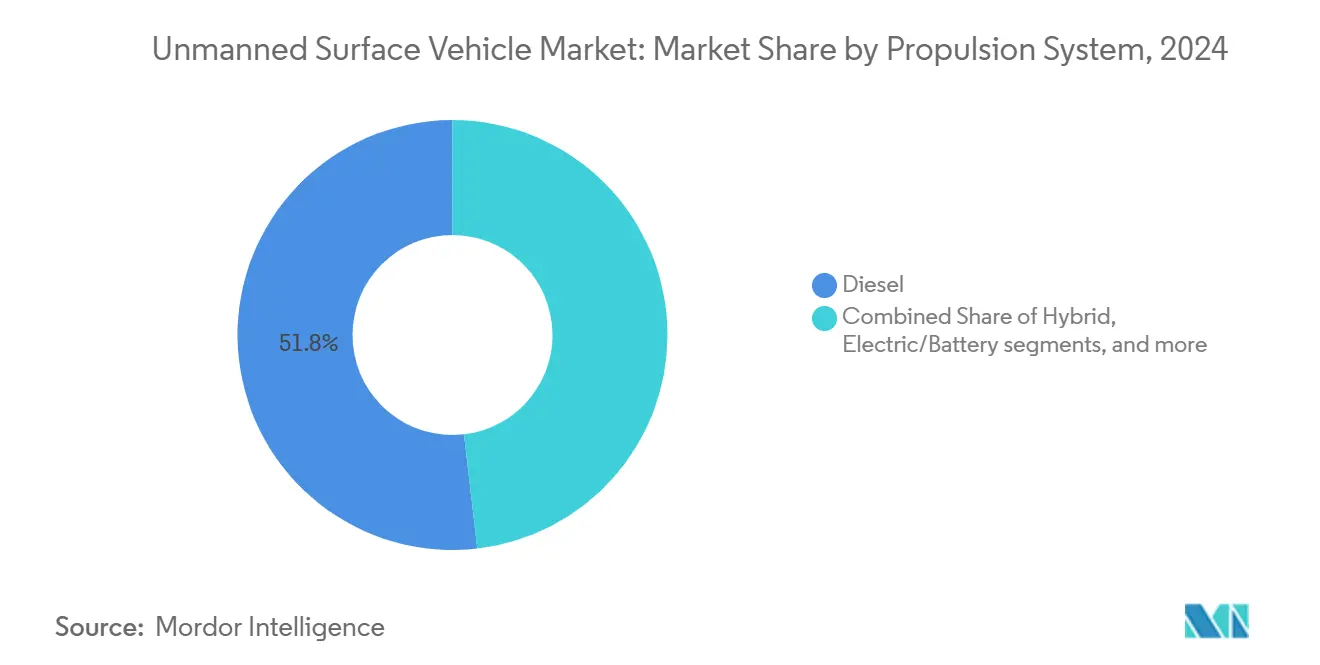

- 推進システム別では、ディーゼルが2024年に51.84%のシェアを維持しているものの、太陽光推進は2030年までにCAGR 23.08%で加速する見込みです。

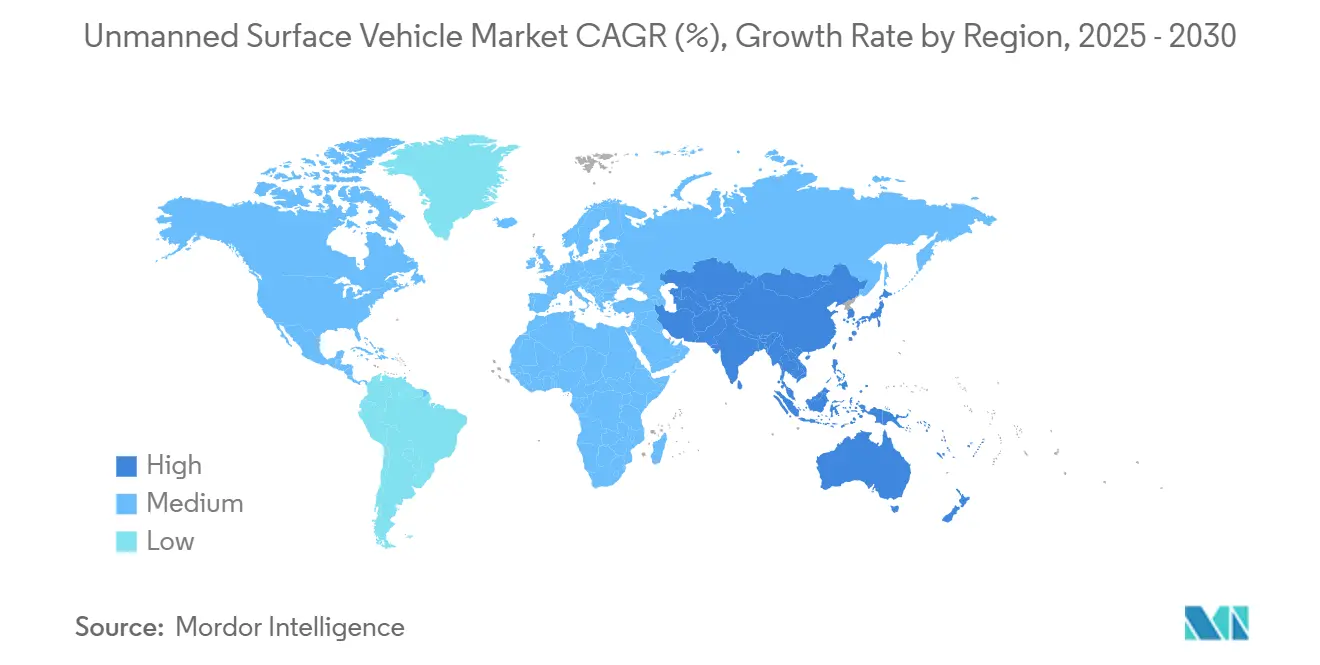

- 地域別では、北米が2024年の売上の36.10%を占め、予測期間中にCAGR 16.23%を記録すると予想されています。

世界の無人水上艇市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型・自律型水上艦隊への戦略的海軍シフト | +3.2% | 北米と欧州が採用をリードするグローバル規模 | 中期(2〜4年) |

| 海上自律システムの進歩とコスト削減 | +2.8% | 技術ハブに集中したグローバル規模 | 短期(2年以内) |

| 洋上再生可能エネルギーサイト監視へのUSV活用の拡大 | +2.1% | 欧州とアジア太平洋が中核、北米への波及 | 中期(2〜4年) |

| 海洋健全性と気候データ収集に向けた規制の推進 | +1.4% | 米国海洋大気庁(NOAA)と欧州機関がリードするグローバル規模 | 長期(4年以上) |

| 長期耐久ミッションを可能にするハイブリッドおよび太陽光推進の革新 | +1.8% | 研究機関での早期採用を含むグローバル規模 | 中期(2〜4年) |

| 自律型海上リスクカバレッジに対する保険セクターの準備態勢の向上 | +1.1% | 当初は北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散型・自律型水上艦隊への戦略的海軍シフト

世界各国の海軍は部隊コンセプトの再編を続けており、USV市場の資産を、有人艦隊の安全を高脅威海域で確保するための持続的センサーおよびロジスティクスノードとして組み込んでいます。米国海兵隊は2024年の試験においてTextronのALPVを使用した自律型貨物補給を実証し、紛争地帯における人員露出を削減しました。シンガポールの海上安全保障司令部はその後、港湾監視にMARSEC USVを配備することで、有人哨戒艇の展開を60%削減することに成功しました。台湾のエンデバー・マンタ計画は、地域安全保障予算が逼迫する中、小規模な海軍が非対称抑止のために国産USVを活用する方法を示しています。分散型艦隊アーキテクチャにより、指揮官は広大な海上航路に低コストの艦体をネットワーク化し、フリゲートや駆逐艦を複雑な交戦判断のために温存しながら情報・監視・偵察(ISR)データを収集できます。調達機関がコスト効率を検証するにつれて採用が加速し、既存の戦闘管理システムとシームレスに統合される指揮統制インターフェースの標準化がベンダーに求められています。

海上自律システムの進歩とコスト削減

センサーの急速な小型化とAI対応の知覚技術により、完全自律型水上航行の参入価格が大幅に低下しました。DARPAのUSX-1 Defiantは2024年に言語モデルによるミッション計画を活用して動的障害物を回避しながら、人間の介入なしに混雑した海上航路を航行しました。[1]出典:DARPA、「USX-1 Defiant、自律航行マイルストーンを達成」、darpa.mil 商業用自律キットは現在、消費電力を削減しながら車載処理能力を向上させるエッジコンピューティングチップセットにより、2023年比で約3分の1安くなっています。Sea MachinesはSM300スイートを1年間で15種類の艦体タイプに統合し、USV市場を防衛主要請負業者を超えて拡大するスケーラブルな改修を実証しました。かつては最高水準の軍事艦隊向けに限定されていた高精度・耐ジャミングGNSS受信機は、1年前より40%安く販売されており、小規模オペレーターへの信頼性の高い航法の普及が進んでいます。統合コストが低下するにつれて、港湾当局は自律型試験の許可申請を増加させており、手頃な価格が市場浸透と規制関与を促進していることを示しています。

洋上再生可能エネルギーサイト監視へのUSV活用の拡大

欧州の洋上風力建設の拡大により、開発業者はタービンのダウンタイムを最小化し、厳格な環境規制を満たす常時監視の採用を迫られています。Vattenfall社はSaildrone艇を活用して北海のタービン周辺の海況と野生生物の相互作用をマッピングし、有人船舶と比較して点検コストを最大40%削減したと報告しています。Fugro社のBlue Essenceは2024年にスコットランドのBeatriceアレイを調査し、計画されていた有人調査より18ヶ月早く海底ケーブルのリスクを特定しました。[2]出典:Fugro、「Blue Essence USV、Beatrice調査を完了」、fugro.com EU海洋戦略枠組み指令は再生可能エネルギーサイトでの年間を通じた生物多様性追跡を義務付けており、長期耐久USV市場の展開を促進しています。太陽光発電のHydroSurv艇は30日間の洋上ミッションを記録し、帰港することなく環境データを収集する一方、AIを活用した分析がオペレーターと規制当局向けに生データを実用的なメンテナンス情報に変換しました。

長期耐久ミッションを可能にするハイブリッドおよび太陽光推進の革新

エネルギーハーベスティングの革新により、ミッション期間が数日から数ヶ月へと延長され、展開の経済性が再定義されています。フィレンツェ大学のAlottaプラットフォームは、燃料ロジスティクスコストを排除した太陽光および風力捕捉システムを動力源として180日間の地中海試験を完了しました。米国海洋大気庁(NOAA)とSaildrone社は風力補助のSD-3000艦体で8週間の北極気候観測を実施し、極地の冬空の下でも継続的な衛星テレメトリーを維持しました。改良されたリン酸鉄リチウムバッテリーは2024年にエネルギー密度が25%向上し、小型艇が延長された航続距離での複雑なセンサー操作に必要な電力を確保できるようになりました。SeaTrac社のSP-48は波力変換器と太陽光パネルを組み合わせ、穏やかな海況でネットポジティブな電力を達成し、研究者に無期限の展開サイクルという選択肢を提供しました。これらの進歩により、科学的・商業的ユーザーは、ディーゼル燃料供給チェーンに縛られた以前のUSV市場の製品では実現不可能だった真の外洋ミッションを実施できるようになりました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型船舶に関する明確な国際規制基準の欠如 | -2.1% | 各国の解釈が異なるグローバル規模 | 中期(2〜4年) |

| 無人海上作戦における持続的なサイバーセキュリティリスク | -1.8% | 紛争地域で高まるグローバル規模 | 短期(2年以内) |

| GNSS拒否または競合環境における運用上の制限 | -1.2% | 地域的なホットスポット、軍事用途 | 中期(2〜4年) |

| 無人航空・水中システムとの能力の重複 | -0.9% | 主に防衛市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自律型船舶に関する明確な国際規制基準の欠如

国際海事機関(IMO)の海上自律水上船(MASS)コードは依然として草案段階にあり、船主は調達を遅らせコンプライアンスコストを増大させる各国規制のパッチワークを乗り越えなければなりません。英国はすべての自律型ミッションに人間の監視を義務付けています。一方、ノルウェーは指定されたフィヨルド内での完全無人航行を認可しており、メーカーは異なる旗国の要求を満たす構成バリアントを設計することを余儀なくされています。[3]出典:国際海事機関、「MASSコードの開発」、imo.org 港湾当局は共通の検査テンプレートを持たないため、入港するUSVをアドホックな入港交渉にさらし、折り返し時間を長引かせています。保険会社は統一された責任フレームワークなしに損害賠償シナリオを引き受けることをためらっており、このギャップが運営費を押し上げています。この不確実性により、一部の再生可能エネルギー開発業者は有人支援船のチャーターを継続せざるを得ず、商業的に魅力的な地域でのUSV市場の近期拡大が制限されています。

無人海上作戦における持続的なサイバーセキュリティリスク

海上サイバー攻撃は2024年に76%増加し、ハッカーが自律型艇の通信チャネルを悪用してデータを窃取したり、コマンドを乗っ取ったりしています。ノルウェーの洋上支援USVへの注目すべき侵害は緊急回復を強いられ、侵害されたプロトコルが環境災害と評判上の損害をもたらすリスクを示しました。オープンソースの航法スタックの広範な採用が攻撃対象領域を拡大する一方、量子コンピューティングの進歩が既存の暗号化を脅かしています。義務的なサイバーセキュリティ監査は艦隊展開にコストと時間を追加します。場合によっては基本保険料の40%を超える保険割増料金の上昇は、持続的なリスク露出を示しており、保守的な船主や国家機関の投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:支配的な防衛支出がリーダーシップを維持

防衛作戦は2024年のUSV市場売上の52.21%を占め、この地位は競合沿岸域でのISRおよび機雷対抗措置ミッションを優先する海軍によって支えられています。このセグメントは、インド太平洋航路全体に持続的・分散型センサーを要求する米海軍のゴーストフリート・オーバーロード・イニシアチブなどの数十億ドル規模の調達フレームワークに支えられ、2030年にかけてCAGR 14.81%で拡大する見込みです。L3HarrisのC-Workerプラットフォームは、コア艦体アーキテクチャを再設計することなくモジュール式ペイロードベイがカスタマイズされた監視キットを提供する方法を例示しており、この特徴は欧州およびアジア太平洋の調達計画にも反映されています。各国政府はUSVを統合して死傷リスクを低減し、接近阻止地域でのプレゼンスを拡大し、主力艦を最前線の交戦のために解放しています。省庁予算を補完する共同研究開発プログラムはコストを分散させ、能力サイクルを加速させ、実験室での自律性の革新を展開可能な艦隊への転換を促進しています。

商業用途は規模は小さいものの、洋上エネルギーオペレーターや科学機関が長期無人ミッションを検証するにつれて採用が加速しています。継続的な海底調査契約は水路測量予算の増加するシェアを占めており、Blue Essenceや同等の艇が気象条件に制約される有人船舶よりも高解像度の水深測量データを収集しています。環境モニターは24時間365日のサンプリングを活用して新興のESG報告義務を満たし、サービスプロバイダーの対象収益を拡大しています。デュアルユース技術の相互作用により、軍事的進歩(高帯域幅衛星通信、マルチセンサーフュージョン)が民間市場に迅速に移転し、USV市場全体の拡大を支える好循環を強化しています。

運用モード別:規制の進化の中で自律性が優位を確保

大型USVは2024年に32.40%のシェアを占め、外洋艦隊が必要とする重量センサー、機雷掃討装備、兵器モジュールのための十分なデッキスペースと電力を供給しています。しかし、小型艇は2030年にかけてCAGR 31.10%を記録する見込みであり、これは低コストの調達予算、最小限の陸上インフラニーズ、および多数の低コストノードにわたってセンシングを分散させる群戦術への高まる需要によって促進されています。水上および水中推進を統合したOcean AeroのTRITONは、小規模機関が財政的にアクセスしやすいと感じる多機能の汎用性を体現しています。大量生産の自動化ラインが納期を短縮し、コンテナ輸送がグローバル展開を簡素化しています。

中型プラットフォームはミッションのギャップを埋め、小型艇よりも重いペイロードをサポートしながら、商業調査会社に適した管理可能なロジスティクスフットプリントを維持しています。超大型艦体はニッチな存在であり、主に航空または水中ドローンを発射する実験的な母艦コンセプトであり、その将来の採用は無人タスクグループへの教義的シフトにかかっています。全体として、コスト曲線は小型化を支持しており、マイクロエレクトロニクスの進歩により小型艦体に駆逐艦サイズの船舶に限定されていたセンサースイートを搭載できるようになり、USV市場はより広いユーザーコミュニティへと向かっています。

サイズ別:小型プラットフォームが艦隊の普及を促進

大型USVは2024年に32.40%のシェアを占め、外洋艦隊が必要とする重量センサー、機雷掃討装備、兵器モジュールのための十分なデッキスペースと電力を供給しています。しかし、小型艇は2030年にかけてCAGR 31.10%を記録する見込みであり、これは低コストの調達予算、最小限の陸上インフラニーズ、および多数の低コストノードにわたってセンシングを分散させる群戦術への高まる需要によって促進されています。水上および水中推進を統合したOcean AeroのTRITONは、小規模機関が財政的にアクセスしやすいと感じる多機能の汎用性を体現しています。大量生産の自動化ラインが納期を短縮し、コンテナ輸送がグローバル展開を簡素化しています。

中型プラットフォームはミッションのギャップを埋め、小型艇よりも重いペイロードをサポートしながら、商業調査会社に適した管理可能なロジスティクスフットプリントを維持しています。超大型艦体はニッチな存在であり、主に航空または水中ドローンを発射する実験的な母艦コンセプトであり、その将来の採用は無人タスクグループへの教義的シフトにかかっています。全体として、コスト曲線は小型化を支持しており、マイクロエレクトロニクスの進歩により小型艦体に駆逐艦サイズの船舶に限定されていたセンサースイートを搭載できるようになり、USV市場はより広いユーザーコミュニティへと向かっています。

推進システム別:再生可能エネルギーがディーゼルの優位性に挑戦

ディーゼルエンジンは信頼性の高い高出力推力を供給し、2024年に51.84%のシェアを保持し、悪天候の海況でもミッション準備態勢を確保し、セキュリティパトロールに不可欠なスプリント速度を実現しています。しかし、太陽光セグメントはパネル効率の向上と自律型ルーティングにより艇が日射量を最大化できるようになるにつれ、CAGR 23.08%で成長する見込みです。Saildrone社の太平洋展開では給油停止なしに12ヶ月の航海を記録し、燃料不要の耐久性に関連するコスト削減を実証しました。

ハイブリッドディーゼル電気構成は従来の信頼性と静粛な電気モードを組み合わせており、音響ステルスが重要な対潜水艦監視や野生生物調査に魅力的です。2024年に25%の密度向上を達成したバッテリーの進歩により、中期間の電気ミッションが研究機関の財政的な手の届く範囲に入ってきました。保護区域での海上排出量を制限する環境法制は、ゼロエミッション推進の採用曲線を押し上げ、USV市場内でのディーゼルの歴史的な優位性を徐々に侵食していく可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ペイロード別:センサー統合がデータ駆動型サービスを牽引

シャーシおよび電子バックボーンは2024年の売上の27.00%を占め、すべての艦体が堅牢な制御、航法、電力分配フレームワークに依存しています。しかし、センサースイートは2030年にかけてCAGR 16.40%で成長する見込みです。これは、海上分析においてプラットフォームの所有ではなくデータ取得がユーザー価値を生み出すためです。需要は、水面撮像用の電気光学カメラ、海底マッピング用の合成開口ソナー、全天候監視のために赤外線とレーダーを統合するマルチスペクトルペイロードにわたっています。

モジュール式オープンシステムアーキテクチャにより、オペレーターはミッション間でセンサーを交換でき、艦隊稼働率を向上させています。兵器モジュールは防衛顧客に限定されていますが、プラットフォーム設計に影響を与え、耐久性のあるデッキ構造とセキュアなデータリンクを必要としています。高帯域幅Kaバンドアンテナを含む通信ペイロードは、ライブデータを陸上に送信する付加価値拡張として進化し続けており、無人水上艇産業における中心的な購買基準としてペイロードの柔軟性を確固たるものにしています。

地域分析

北米は2024年の売上の36.10%を維持し、CAGR 16.23%で成長する見込みです。これは、米海軍の分散型海上作戦フレームワークの下での複数年にわたる調達推進と、長期耐久型太陽光ハイブリッド艦体を活用した米国海洋大気庁(NOAA)の拡大する気候研究チャーターを反映しています。Saronic社の6億米ドルのシリーズBラウンドに代表されるベンチャー資金も、自律型生産ラインを拡大する地域の能力に対する深い投資家の信頼を示しています。カナダは、通常の巡視船が季節的に撤退した後も氷に閉ざされた航路で運用できる太陽光発電艇を展開した北極主権パトロールで米国の採用を補完しています。

欧州は第2位にランクされており、洋上風力建設の拡大と自律型試験の許可サイクルを短縮する支持的な規制姿勢によって推進されています。ノルウェー海事局はデモ回廊内での商業的な無人輸送を許可しており、ドイツ、英国、フランスのオペレーターからの技術パイロットを誘致しています。EU欧州グリーンディールは環境モニタリング義務を強化し、USV市場のデータサービスプロバイダーに安定したサービス契約をもたらしています。同時に、フランスと英国が主導する欧州海軍は、NATOの集団的海洋領域認識目標に合致する機雷対抗措置USVの予算枠を確保しています。

アジア太平洋は北米以外で最も急速な地域的上昇を記録しており、日本、オーストラリア、韓国における海上安全保障の近代化と南シナ海における戦略的競争が、分散型センサー艦隊への多国間の関心を促進しています。日本の海上自衛隊(MSDF)は2024年の艦隊演習にUSVを統合して対潜水艦哨戒線を強化し、オーストラリアのBlueBottle契約はインド洋での持続的監視における主権能力の野心を示しています。韓国とシンガポールの商業海運会社は自律型貨物船ルートをテストしており、防衛とエネルギーを超えた産業横断的な普及を示しています。インフラの制約と不均一な政策整合が南米および中東・アフリカでの即時採用を抑制していますが、港湾セキュリティと洋上資源調査に焦点を当てたパイロットプロジェクトが段階的な市場参入を予兆しています。

競合ランドスケープ

競争は中程度であり、単一のベンダーが15%を超えるシェアを持たないため、機動力のある新規参入者や専門ロボティクス企業がニッチを開拓する余地があります。L3HarrisやTextronなどの既存の防衛主要企業は、確立された海軍との関係と実績のあるプログラム管理フレームワークを活用して複数年契約を獲得し、より広いポートフォリオからの先進電子機器を統合することでクロスプラットフォームの規模の経済を高めています。KongsbergとSaabの2024年のパートナーシップは、海上制御システムと電子対抗措置の専門知識を統合しており、ターンキー自律型パッケージの提供を目指したより広い統合トレンドを反映しています。

Saildrone、Sea Machines、Saronicなどの新興プレーヤーは、AI意思決定エンジン、再生可能エネルギー推進、クラウドネイティブデータポータルを重視したソフトウェア中心のスタックによって差別化を図っています。SaronicのPort Alpha施設は年間100隻を目標としており、高量産製造へのバランスシフトをもたらす可能性のある生産スケーラビリティへの信頼を示しています。自律性アルゴリズムの特許出願は2024年に45%増加しており、ベンダーが独自の衝突回避、経路計画、サイバーレジリエンス技術を確保するために競争する中で激しい知的財産競争が繰り広げられていることを示しています。全体として、USV市場はエンドユーザーがプラットフォームの系譜よりもミッション保証とライフサイクルコストを優先するため、迅速なソフトウェアイテレーションと信頼性の高い海洋工学を融合させた企業に傾いています。

無人水上艇産業リーダー

L3Harris Technologies, Inc.

Teledyne Technologies Incorporated

Textron Inc.

QinetiQ Group plc

Fugro N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Saildrone社はNATOのタスクフォースXバルティック・イニシアチブのためにVoyagerクラスUSV 4隻を運用するデモンストレーションを完了しました。

- 2025年4月:大韓民国海軍(RoKN)はHD現代重工業(HD HHI)に自律型偵察および戦闘作戦向けUSVの共同開発契約を授与しました。

世界の無人水上艇市場レポートスコープ

| 防衛 | 情報・監視・偵察(ISR) |

| 機雷対抗措置(MCM) | |

| 対潜水艦戦(ASW) | |

| 海上戦闘 | |

| その他 | |

| 商業 | 環境モニタリング |

| インフラ点検 | |

| 水路測量 | |

| その他 |

| 自律型 |

| 遠隔操作型 |

| 小型 |

| 中型 |

| 大型 |

| 超大型 |

| ディーゼル |

| ハイブリッド(ディーゼル電気) |

| 電気・バッテリー |

| 太陽光 |

| センサー |

| カメラシステム |

| ソナー |

| 通信システム |

| 兵器システム |

| シャーシおよび電子システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 防衛 | 情報・監視・偵察(ISR) | |

| 機雷対抗措置(MCM) | |||

| 対潜水艦戦(ASW) | |||

| 海上戦闘 | |||

| その他 | |||

| 商業 | 環境モニタリング | ||

| インフラ点検 | |||

| 水路測量 | |||

| その他 | |||

| 運用モード別 | 自律型 | ||

| 遠隔操作型 | |||

| サイズ別 | 小型 | ||

| 中型 | |||

| 大型 | |||

| 超大型 | |||

| 推進システム別 | ディーゼル | ||

| ハイブリッド(ディーゼル電気) | |||

| 電気・バッテリー | |||

| 太陽光 | |||

| ペイロード別 | センサー | ||

| カメラシステム | |||

| ソナー | |||

| 通信システム | |||

| 兵器システム | |||

| シャーシおよび電子システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

無人水上艇(USV)市場の現在の規模はどのくらいですか?

USV市場規模は2025年に13億米ドルであり、2030年までに21億8,000万米ドルへと拡大し、CAGR 13.98%を記録する見込みです。

自律型水上艇において最も多くの収益を生み出す用途はどれですか?

防衛用途はISRおよびMCM需要に牽引され、2024年の売上の52.21%を占めました。

太陽光発電USVはどの程度の速さで成長すると予想されますか?

太陽光推進プラットフォームは、燃料不要の耐久性の優位性により、2030年にかけてCAGR 23.08%を記録する見込みです。

無人水上艇の採用においてどの地域がリードしていますか?

北米は世界の売上の36.10%を占め、米国の防衛および米国海洋大気庁(NOAA)への多大な投資によって推進されています。

商業展開に影響を与える主な抑制要因は何ですか?

自律型船舶に関する国際的に調和された規制の欠如が不確実性をもたらし、迅速な商業展開を抑制しています。

既存の防衛請負業者に挑戦する注目すべき新規参入者は誰ですか?

Saildrone、Sea Machines、SaronicなどのソフトウェアAI駆動型プラットフォームと再生可能エネルギー推進を通じて注目を集めています。

最終更新日: