北米無人システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

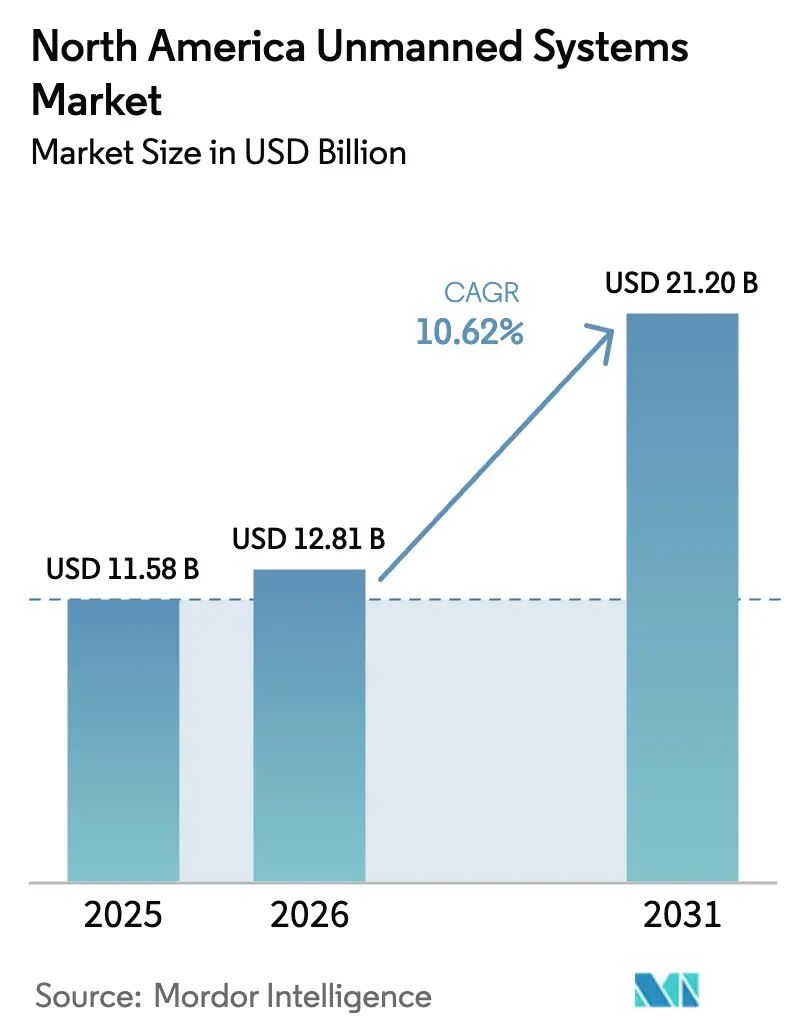

| 基準年の市場規模 (2025) | 11.58 十億米ドル |

| 市場規模 (2026) | 12.81 十億米ドル |

| 市場規模 (2031) | 21.2 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米無人システム市場分析

北米無人システム市場規模は2025年にUSD 115億8,000万と評価され、2026年のUSD 128億1,000万から2031年にはUSD 212億に達すると予測されており、予測期間(2026年〜2031年)中に10.62%のCAGRで成長する見通しです。持続的な防衛調達、目視外飛行(BVLOS)規制に向けた急速な進展、および自律性コストの低下が需要を形成し続けています。米国国防総省のFY2025における無人プラットフォームへのUSD 101億の予算要求、2025年11月に施行されるTransport CanadaのBVLOS規則、およびドローン・アズ・ア・サービス(ドローンをサービスとして提供するビジネスモデル)の拡大が、軍事・民間・商業分野全体にわたってアドレッサブル機会を集合的に増大させています。技術の小型化とエッジAIの統合が総所有コストを低減させる一方、サプライチェーンの多様化の取り組みは半導体不足と海外部品リスクの軽減を目指しています。プライバシー問題、データガバナンスの断片化、および対UASシステム調達の遅延が市場スケーラビリティに対する主要な逆風として残っています。

主要レポートの要点

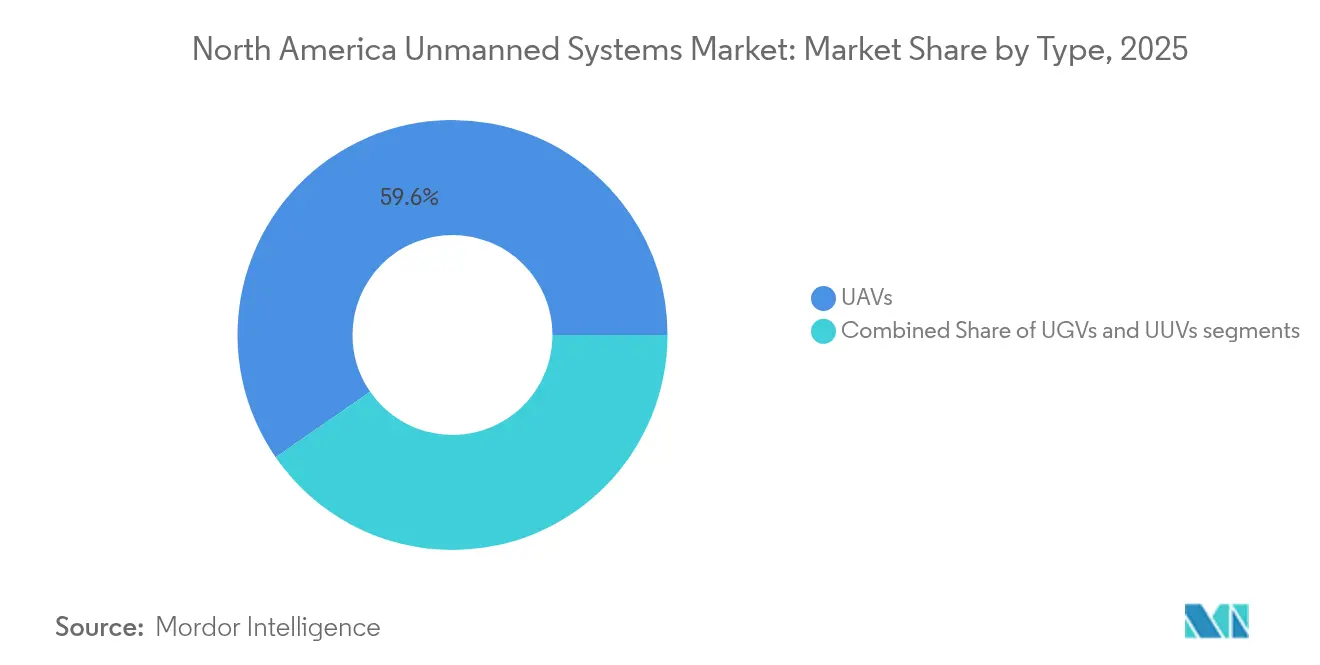

- プラットフォームタイプ別では、無人航空機が2025年に59.62%の収益シェアを獲得してリードしており、無人航空機プラットフォームは2031年までに11.42%のCAGRで最も高い成長率も記録しています。

- 用途別では、軍事ISRが2025年に北米無人システム市場シェアの40.72%を占め、一方で商業物流・配送は2031年までに12.28%のCAGRで成長する見込みです。

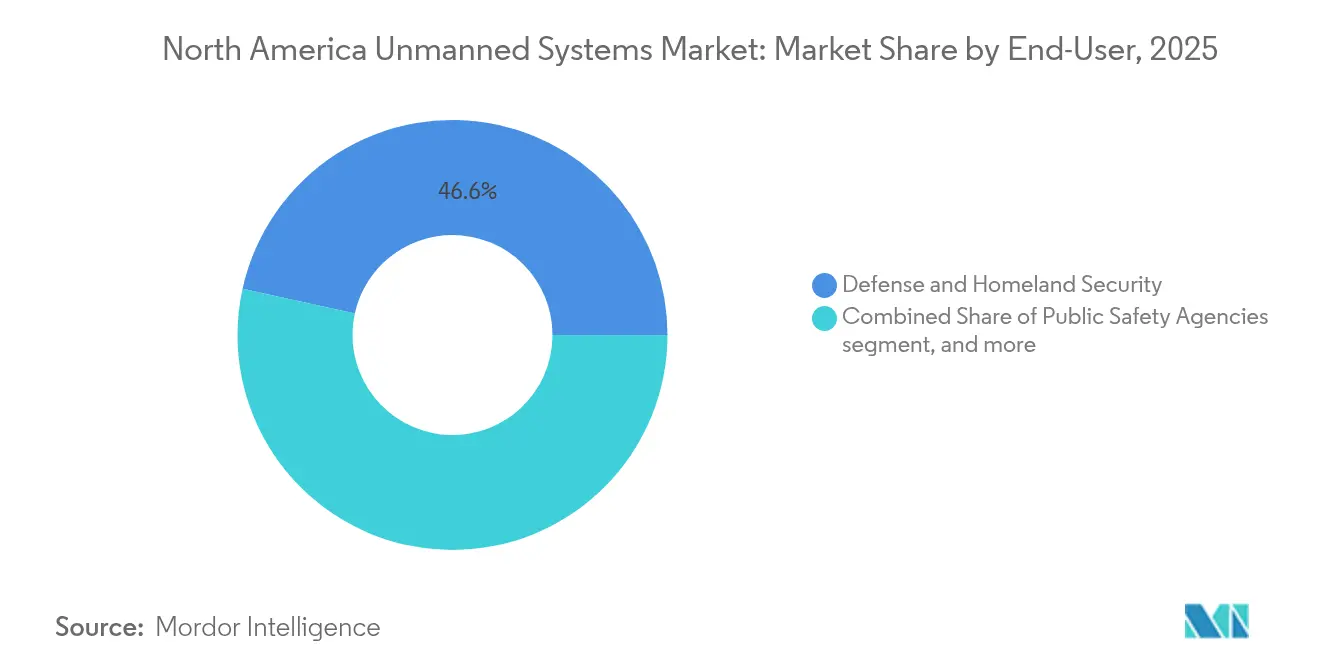

- エンドユーザー別では、防衛・国土安全保障セグメントが2025年に北米無人システム市場規模の46.55%のシェアを保有していますが、サービスプロバイダーは2031年までに12.66%という最も高い予測CAGRを記録しています。

- 地域別では、米国が2025年に86.55%のシェアで支配的な地位を占めており、一方でカナダは最も急成長している国として2031年までに10.95%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米無人システム市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 無人システム調達を加速させる多領域防衛近代化 | +2.8% | 米国防衛施設 | 中期(2〜4年) |

| 農業・物流分野における商業用ドローンの統合拡大 | +2.1% | 米国農業地帯、カナダ遠隔地コミュニティ | 長期(4年以上) |

| 大規模目視外飛行(BVLOS)運用を可能にする規制の進展 | +1.9% | 米国およびカナダ | 短期(2年以下) |

| より広範な普及を推進するAI自律性とエッジ処理のコスト削減 | +1.7% | 北米テクノロジーハブ | 中期(2〜4年) |

| 沖合エネルギーおよび海底検査任務における自律型水中ビークル(AUV)需要の増大 | +1.2% | 米国メキシコ湾岸、カナダ沖合地域 | 長期(4年以上) |

| ドローンベース運用を拡大する公共安全・緊急対応機関 | +0.9% | 北米全域の都市圏 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

無人システム調達を加速させる多領域防衛近代化

多領域要件の高まりが堅調な米軍事費を下支えしており、FY2025の無人車両予算要求USD 101億(前年比USD 10億増)がその証左です。Future Tactical UASやLaunched Effectsといった陸軍の統合プログラムは、クロスドメインの相互運用性向上を目指しており、海軍による49隻の追加無人水上艦艇の購入は海洋需要の増大を裏付けています。対ドローンシステムへのUSD 5億を超える投資は、進化する脅威環境を反映し、艦隊近代化の優先事項を強化しています。国防総省のReplicatorプログラム——消耗型自律航空機の大量配備を任務とする——は、大量・低コストシステムへの加速した移行を示しています。これらの複合的な取り組みが、防衛支出を北米無人システム市場を支える主要な柱として確立しています。

農業・物流分野における商業用ドローンの統合拡大

米国における登録済み商業用ドローンは2019年から2024年の間に2倍以上に増加し、84万2,000機に達し、2028年までに110万機のフリートが見込まれています。[1]Verisk、「米国商業用ドローンフリート予測」、verisk.com 連邦航空局(FAA)による複数ドローンの群れ運用の承認により、1人のパイロットが大型ペイロードプラットフォームを指揮できるようになり、精密散布や作物分析などの農業用途が広がっています。物流分野での採用も同様に進んでおり、WalmartのダラスとフォートワースにまたがるDFW運用はすでに180万人の住民をカバーしており、業界予測では2034年までに年間8億800万件の商業用ドローン配送が見込まれています。農業と物流の相乗効果により、MightyFlyのような生産者は600マイルの任務に対応できる100ポンドのペイロード貨物ドローンの開発を推進しています。これらのマイルストーンは総体として、北米無人システム市場における民間需要の拡大を裏付けています。

大規模目視外飛行(BVLOS)運用を可能にする規制の進展

米国議会は連邦航空局(FAA)に対して2026年3月までにBVLOS最終規則を発布するよう義務付けており、このマイルストーンは現在の運用ウェイバーのボトルネックを解消することが期待されています。カナダはさらに速く進んでおり、2025年11月に施行されるTransport Canadaの規則は、人口希薄地帯における最大150キログラムの航空機の日常的なBVLOS飛行を認可しています。[2]Shield AI、「AIパイロットが自律型MQM-178飛行を完了」、shield.ai 来たるFAA第108部(Part 108)の枠組みは、個人ではなく企業の資格に向けて監督をシフトさせ、物流ネットワークの承認を効率化します。エルクグローブ警察署などの早期採用者はすでに1,000件を超えるBVLOS任務を報告しており、効率性の向上を実証しています。国際民間航空機関(ICAO)内での調和に向けた協議は、北米の規則が今後の国際標準と一致することを確保することを目指しており、北米無人システム市場に恩恵をもたらす規制の明確性を強化しています。

より広範な普及を推進するAI自律性とエッジ処理のコスト削減

エッジコンピューティングの進歩により、AIパイロットがローカルで動作することが可能になっており、Shield AIがオンボード処理でKratos MQM-178上で行った自律飛行がその実証例です。部品の小型化によりサイズ、重量、消費電力の要件が削減され、ドローンから1ポンドを削減することで、そのライフサイクル全体でUSD 3万のコスト節約が見込まれると推定されています。デロイトは、AIナビゲーションの改善とバッテリー寿命の延長に牽引され、小包配送コストが2030年までに1個当たりUSD 60からUSD 4に低下すると予測しています。Project Mavenのような防衛イニシアティブは、自動化された映像分析が脅威検出サイクルを短縮する方法を示しており、より安価でよりスマートな自律性の運用上の利点を強調しています。ハードウェアとソフトウェアのコストの低下は、北米無人システム市場全体でアドレッサブルユーザーベースを拡大しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スケーラビリティを妨げる一貫性のないプライバシー・データガバナンス規制 | -1.4% | 米国およびカナダ | 中期(2〜4年) |

| 生産スケジュールに影響を与えるセンサーおよび半導体サプライチェーンの脆弱性 | -1.1% | 北米全域 | 短期(2年以下) |

| 無人システムの配備を遅らせる対UASシステム調達の遅延 | -0.8% | 米国軍事施設、重要インフラサイト | 短期(2年以下) |

| 水中ビークルの展開を制限する音響放射規制 | -0.3% | 米国およびカナダ沿岸海域、海洋保護区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スケーラビリティを妨げる一貫性のないプライバシー・データガバナンス規制

米国における断片化された州レベルのプライバシー法とカナダにおける連邦・州の異なる規則が、コンプライアンスコストを増加させ、複数の管轄にまたがる運用を制約しています。センサーを使った監視に対するコミュニティの懸念が、緊急対応での実績にもかかわらず、公共安全への展開を複雑にしています。データ保持義務の不一致が、国境を越えた物流飛行をさらに制限し、全国的なドローン・ファースト・レスポンダープログラムを遅延させています。統一された基準が確立されるまでは、ガバナンスの不確実性が北米無人システム市場全体の拡大計画に重くのしかかるでしょう。

生産スケジュールに影響を与えるセンサーおよび半導体サプライチェーンの脆弱性

半導体不足、貿易規制、および海外サプライヤーへの依存が、高性能プロセッサーと撮像センサーのタイムリーな納入を脅かしています。中国製ドローンに対する米国の潜在的な禁止措置は、既存のサプライチェーンの脆弱性を示し、メーカーに部品の再設計を強いています。ノースダコタ州の州機関による代替スキームは、非準拠プラットフォームの廃棄を余儀なくされた際の運用上の混乱を示しています。したがって各社は国内生産施設とマルチソーシング戦略への投資を行っていますが、リードタイムの変動は近い将来も継続し、北米無人システム市場全体の生産量を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:空中プラットフォームが市場をリード

無人航空機(UAV)は2025年の収益の59.62%を占め、2031年までに11.42%のCAGRで拡大すると予測されています。その優位性は、偵察用のナノクラスクワッドコプターから、MightyFlyのCentoのような100ポンドを600マイル運搬する大型固定翼貨物ドローンまで及んでいます。UAV用途向けの北米無人システム市場規模は、全体的な成長に主として貢献しています。無人地上車両は戦場物流と爆発物処理を補完しており、Black Hawkヘリコプターを自律型物流向けに改修するプログラムは、空中自律性が回転翼機フリートに浸透していることを示しています。

無人水中ビークル(UUV)はユニット量が最小ですが、石油・ガス検査需要と海底ドメイン認識への海軍の関心から恩恵を受けています。Freedom AUVの最近の米国海軍試験とAndurilのロードアイランド生産施設(年間200機のAUVを目標)は、海底への投資増大を確認しています。クロスドメイン技術移転が進んでおり、UUVにおけるソナー対応ディープラーニングとUAVにおけるGPS拒否環境でのナビゲーションがAIアルゴリズムを共有し、プラットフォームの融合を可能にして北米無人システム市場の拡大を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:軍事的優位性が商業的拡大に道を譲る

軍事ISR任務が2025年の収益の40.72%を生み出しており、持続的な連邦予算とテキサス州公安部による51,674回のドローン飛行などの国境安全保障運用に支えられています。しかし、商業物流・配送はBVLOS承認とエッジAIの効率化がユニットエコノミクスを収益性に向けて押し上げる中で、2031年までに12.28%のCAGRですべての他のセグメントを上回ると予測されています。物流プラットフォームに割り当てられた北米無人システム市場規模は急増する見込みです。

農業・天然資源管理も、群れ運用に対するFAAの許可により1人のオペレーターが複数の大型散布機を監視できるようになったことで、急速な普及を記録しており、米国OEMによる生産規模拡大を引き起こしています。産業検査では、インフラ保守にサーマル、LiDAR、ハイパースペクトルペイロードを使用しており、緊急対応機関はBVLOSフリートを活用して事故到着時間を短縮しています。すべての最終用途にわたって、搭載AIが次第にデータ融合を処理し、意思決定サイクルを加速するリアルタイムの洞察を可能にしています。

エンドユーザー別:サービスプロバイダーが成長リーダーとして台頭

防衛・国土安全保障の顧客が2025年支出の46.55%を支配しており、沿岸警備隊の巡視船ベースのUAS展開や海軍の拡大された無人水上艦艇フリートなどのプログラムに支えられています。しかし、ドローン・アズ・ア・サービス(ドローンをサービスとして提供するビジネスモデル)オペレーターは12.66%のCAGRという最も高い成長軌跡を示しており、採用者の資本支出を最小化するサブスクリプションベースのアクセスへのシフトを示しています。その台頭は、ハードウェア販売から継続的サービスへと価値の取り込みを移行させ、北米無人システム市場を再定義しています。

公共安全機関はターンキー型DFR(ドローン・ファースト・レスポンダー)システムの調達を増やしており、エルクグローブの市域全体のBVLOS認可は運用の成熟度を例証しています。エネルギーおよびテレコム分野の産業企業は、プラットフォーム、パイロット、分析、コンプライアンスサポートをバンドルしたアウトソーシング検査契約を好んでいます。同時に、民間セキュリティ、測量、環境モニタリング企業が同様のサービスモデルを活用し、市場の幅を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年支出の86.55%を占めており、国防総省のUSD 101億の予算、成熟したテストサイトインフラ、および国内能力の統合を加速させた200件を超えるM&A取引のパイプラインに支えられています。大規模展開は国境警備、小包配送、緊急対応にまたがっており、ある州機関は国境業務のために368機の航空機と325人のパイロットを配置しています。来たるFAA第108部(Part 108)のBVLOS枠組みは商業用途をさらに解禁することが期待されており、北米無人システム市場における米国のリードを持続させています。

カナダは2025年11月に施行された進歩的なBVLOS規則と2025年に生産が始まるCAD 25億の北極圏RPAS調達に触媒されて、2031年までに10.95%のCAGRで成長すると予測されています。交通再現にドローンを採用しているカルガリー警察と、無人物流から恩恵を受ける広大な遠隔地域が拡大に向けた肥沃な土壌を作り出しています。米国との調和に向けた対話は国境を越えた飛行を促進し、カナダのオペレーターをより広い北米無人システム市場により緊密に統合することを目指しています。

メキシコは米国との国境と精密農業、インフラ検査、人道支援応用に適した多様な地形から戦略的に重要な位置を占めながらも、いまだ発展途上にあります。国内規制は引き続き進化していますが、AI対応ドローンに関するメディア報道の増加はステークホルダーの関心の高まりを示唆しています。北米の規制が収束するにつれて、メキシコは地域内で実績を上げているサプライチェーンの相乗効果とサービスプロバイダーモデルを活用できるようになる可能性があります。

競合環境

競争は民間側では断片化しているものの、2023年に記録された200件以上のM&A取引に見られるように、防衛ニッチでは緩やかな統合が見られます。AeroVironment, Inc.によるBlueHaloのUSD 41億での買収は、航空機専門知識と電子戦アセットを統合し、マルチ能力ポートフォリオへの傾向を示しています。[4]AeroVironment、「AeroVironment、BlueHaloの買収へ」、avinc.com 大手プライムコントラクターとベンチャー支援の挑戦者がエッジAIと自律性の統合を競い合う中、Shield AI, Inc.のReaperクラス航空機上での飛行実証済みソフトウェアスタックがベストインクラスのパフォーマンスを示しています。

Ondas-VolatusのようなサービスベースのプレーヤーはOptimus Systemを活用して、持続的な国境監視をサービスとして提供しており、製造以外の代替的な成長ベクターを示しています。AndurilのロードアイランドにおけるAUV製造拠点(年間200ユニットを目標)は、垂直統合とスケーラブルな生産が従来の海軍サプライヤーを混乱させる方法を示しています。サプライチェーンの強靭性が今や競合他社を差別化しており、単一ソースの半導体への依存から多様化している企業が、国内コンテンツを義務付ける防衛契約で有利な入札を行えます。

技術の収束、BVLOS規制対応の専門知識、および堅固なサプライヤーネットワークが競合上の地位を決定します。ハードウェア、ソフトウェア、分析、規制サービスを融合させた企業が、継続的な収益源を確保し、北米無人システム市場の将来の軌道を形成する有利な立場にあります。

北米無人システム産業のリーダー企業

Lockheed Martin Corporation

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

L3Harris Technologies, Inc.

General Atomics

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CAD 25億(USD 18億3,000万)の契約のもと、カナダ向けの北極圏仕様MQ-9Bドローンの生産が開始され、初回納入は2028年に予定されています。

- 2025年1月:政府間調達機関であるカナダ商業公社(CCC)が、米国国防総省(米国DoD)からUSD 1,400万の契約を受け、QinetiQのVindicator無人航空機(UAV)および関連サービスを海軍航空戦センター兵器部門(NAWCWD)に納入することとなりました。

- 2025年1月:米国空軍がFirestorm Labsに対し、同社の小型無人航空システムに関するUSD 1億の契約を授与しました。この契約のもと、同社は複数の用途向けに主力ドローン、関連サポートサービス、および研究開発業務を提供します。

北米無人システム市場レポートの調査範囲

無人システムとは、特定のタスクを実行する自律型または遠隔操作ロボットです。北米無人システム市場には、商業・軍事・法執行用途で使用される無人航空機(UAVまたはUAS)、無人地上車両(UGV)、および無人海洋システム(水上および水中)の調達が含まれます。

北米無人システム市場は、タイプ別、用途別、および地域別にセグメント化されています。タイプ別では、市場は無人航空機、無人地上車両、および無人海洋システムにセグメント化されています。用途別では、市場は民間・法執行と軍事に分類されています。本レポートはまた、地域内2カ国における北米無人システム市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われました。

| 無人航空機(UAV) |

| 無人地上車両(UGV) |

| 無人水中ビークル(UUV) |

| 軍事ISR |

| 民間・法執行 |

| 商業物流・配送 |

| 農業・天然資源 |

| 産業検査・保守 |

| 防衛・国土安全保障 |

| 公共安全機関 |

| 企業・産業オペレーター |

| サービスプロバイダー(ドローン・アズ・ア・サービス) |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | 無人航空機(UAV) |

| 無人地上車両(UGV) | |

| 無人水中ビークル(UUV) | |

| 用途別 | 軍事ISR |

| 民間・法執行 | |

| 商業物流・配送 | |

| 農業・天然資源 | |

| 産業検査・保守 | |

| エンドユーザー別 | 防衛・国土安全保障 |

| 公共安全機関 | |

| 企業・産業オペレーター | |

| サービスプロバイダー(ドローン・アズ・ア・サービス) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米無人システム市場の現在の市場価値はいくらですか?

市場は2026年にUSD 128億1,000万と評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

10.62%のCAGRで成長し、2031年までにUSD 212億に達すると予測されています。

どのプラットフォームタイプが収益をリードしていますか?

無人航空機(UAV)が2025年の収益の59.62%でリードしており、最も速い成長も記録しています。

なぜカナダは最も成長が速い国の市場なのですか?

2025年11月に施行された進歩的なBVLOS規制と北極圏監視プログラムが10.95%のCAGRを支えています。

採用を遅らせる可能性のある制約は何ですか?

多様なプライバシー法と半導体サプライチェーンの脆弱性が最も重要な短期的障壁です。

サービスプロバイダーモデルは需要をどのように再構成していますか?

ドローン・アズ・ア・サービス(ドローンをサービスとして提供するビジネスモデル)の提供により、顧客はハードウェア、パイロット、分析をサブスクリプション条件でアクセスできるようになり、12.66%という最も高いエンドユーザーCAGRを牽引しています。

最終更新日: