タンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

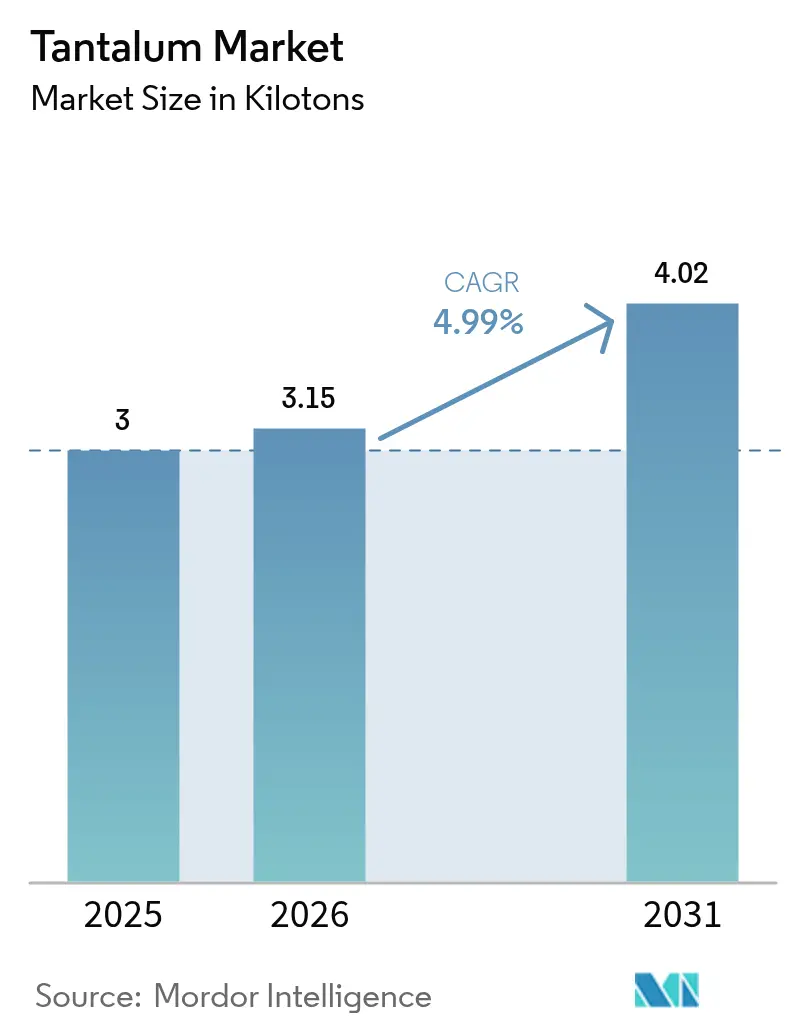

| 市場取引高 (2026) | 3.15 キロトン |

| 市場取引高 (2031) | 4.02 キロトン |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンタル市場分析

タンタル市場規模は2025年の3キロトンから2026年には3.15キロトンへと成長し、2026年から2031年にかけてCAGR 4.99%で2031年までに4.02キロトンに達すると予測されています。この成長軌跡は、コンデンサ、スパッタリングターゲット、超合金、埋め込み型医療機器にわたる需要の堅調さを維持する、耐食性・生体適合性・高誘電強度という他に類を見ない組み合わせを反映しています。堅調なエレクトロニクスの小型化、加速する5G展開、安定した航空宇宙エンジン製造レートが主要な需要触媒であり続けています。並行して、オーストラリアおよびジンバブエのリチウムペグマタイト鉱山からの副産物生産が、紛争鉱物コンプライアンスへの懸念やスポット価格の変動が続く中でも、構造的な供給リスクを緩和しています。航空宇宙および医療技術分野のOEMは、価格よりも供給安全保障を優先し続けており、市場の不透明な取引環境にもかかわらず調達を安定させる長期契約を支持しています。

主要レポートのポイント

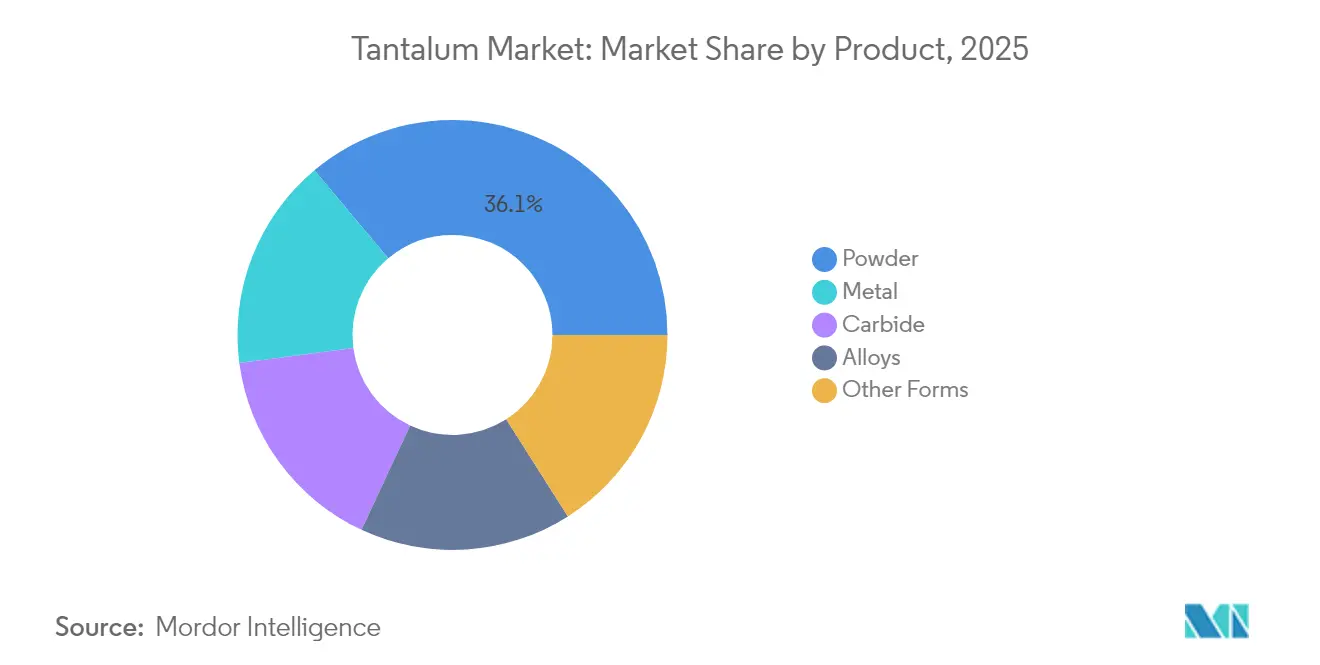

- 製品別では、粉末が2025年のタンタル市場シェアの36.10%を占め、2031年にかけてCAGR 5.43%を記録すると予測されています。

- 純度別では、99.95%未満のグレードセグメントが2025年のタンタル市場規模の79.18%を占め、2026年から2031年にかけてCAGR 5.11%で成長する見込みです。

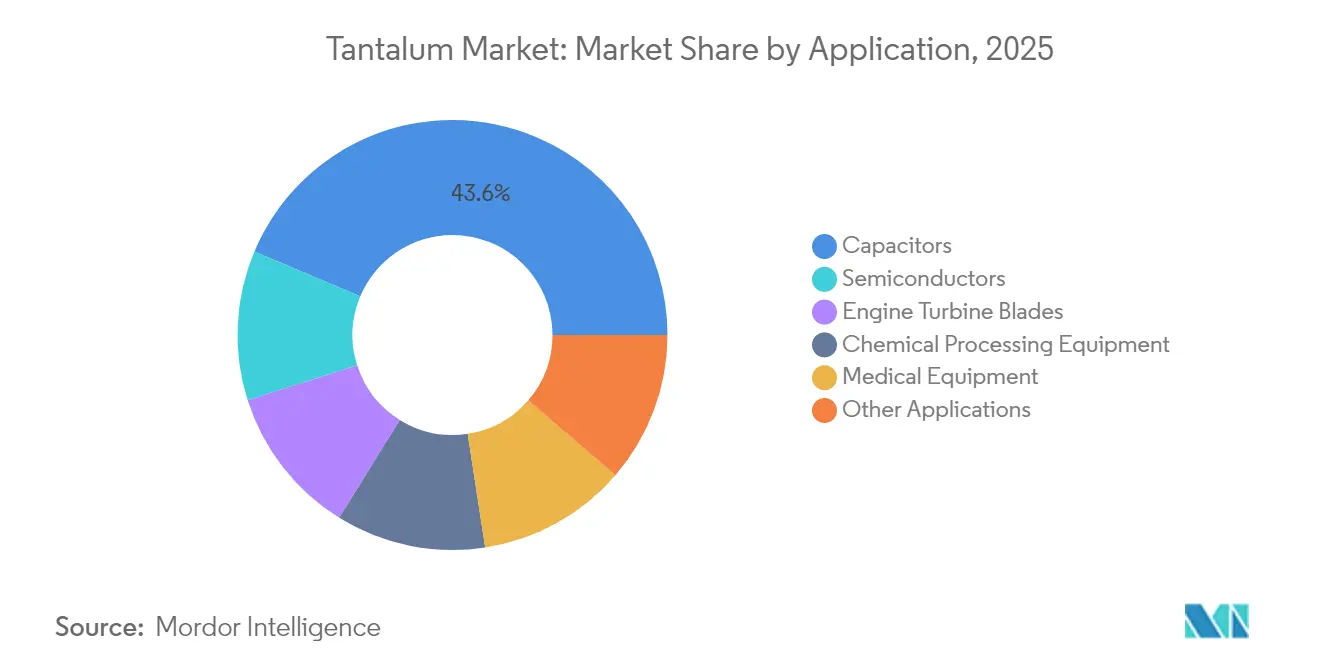

- 用途別では、コンデンサが2025年に43.65%の収益シェアを占め、同セグメントは2031年にかけて最速のCAGR 6.37%を記録すると予測されています。

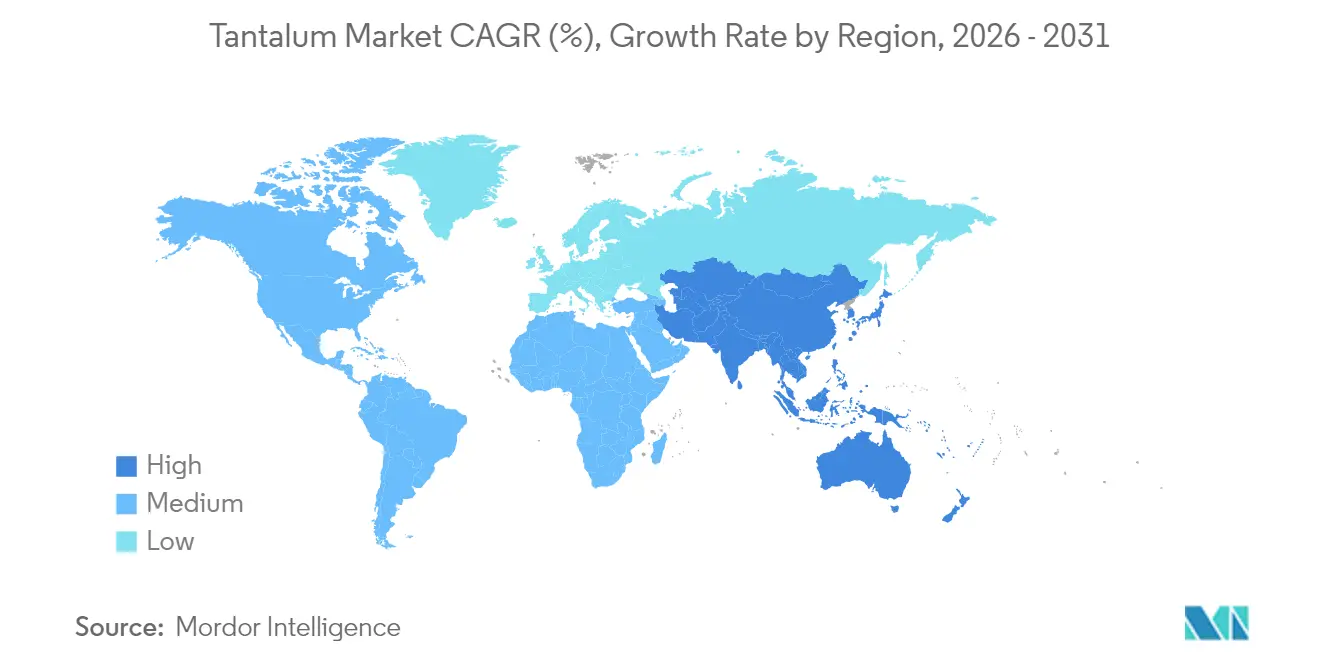

- 地域別では、アジア太平洋が2025年の全体市場シェアの46.50%をリードし、予測期間中にCAGR 5.93%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンタル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応デバイスにおける小型タンタルコンデンサの需要急増 | +1.2% | アジア太平洋中心、北米・EUへの波及 | 中期(2~4年) |

| 先端半導体ノードにおけるタンタルスパッタリングターゲットの需要 | +0.9% | 世界規模、台湾・韓国・中国に集中 | 長期(4年以上) |

| 超合金ジェットエンジン部品の生産増加 | +0.7% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| リチウム硬岩鉱山との副産物生産による供給安全保障の強化 | +0.6% | オーストラリア、ジンバブエ、ブラジル | 中期(2~4年) |

| 神経インプラント向け医療グレードタンタルコーティング | +0.4% | 北米・EU、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応デバイスにおける小型タンタルコンデンサの需要急増

5Gインフラの高密度化とハンドセットのアップグレードにより、高周波スイッチング下でのキャパシタンス安定性を維持できる固体タンタルチップコンデンサの調達が加速しています。部品メーカーは、タンタルコンデンサが多層セラミックタイプよりも優れた体積効率と低い等価直列抵抗を提供すると報告しており、これらの特性はフラッグシップスマートフォンやスモールセル基地局のスペース制約のある電源管理回路にとって不可欠です。-55℃から+175℃の温度変動における信頼性により、タンタルデバイスはフィールド障害を回避したい通信OEMの優先選択肢となっています。パッケージングのロードマップは現在、0201と同程度のケースサイズを目標としており、このノードでは粉末エンジニアリングされたアノードが機械的完全性を犠牲にすることなく高いCV(キャパシタンス・電圧)比を実現します。デバイスの小型化により、より広範な材料軽量化トレンドにもかかわらず単位当たりのグラム使用量が増加し、タンタル市場は直接的な恩恵を受けています。

先端半導体ノードにおけるタンタルスパッタリングターゲットの需要

7nm未満のロジックおよびDRAM製造フローシートは、銅の移動を防ぎながら低ライン抵抗を維持するタンタルおよび窒化タンタルの拡散バリア層を規定しています。極端紫外線リソグラフィは純度閾値を99.999%以上に引き上げ、超高真空冶金能力を持つ精製業者にサプライヤーベースを絞り込んでいます。2025年にアジア主要ファウンドリが締結した長期引き取り契約は、このプリカーサーがウェーハ歩留まり維持においていかに戦略的な位置づけになったかを示しています。韓国、台湾、中国本土での設備アップグレードは、高純度粉末生産者への安定した数量として反映されています。中央アフリカからの精鉱フローに地政学的混乱が生じた場合、供給逼迫の可能性が残り、タンタル市場がセキュリティにプレミアムを付ける傾向を強化しています。

超合金ジェットエンジン部品の生産増加

次世代ターボファンおよび軍用推進プログラムは、推力重量比と燃料消費を改善するために1,100℃を超える動作温度を達成するため、タンタルを2~12%含むニッケル基超合金を規定しています。OEMの認定サイクルは長期にわたりますが、一度承認されると合金化学は数十年にわたって安定し、年金型の需要流を生み出します。ブレード、ベーン、燃焼器ライナー、熱交換器の設計は、熱サイクル中の耐酸化性のためにタンタルへの依存度を高めています。西側の機体メーカーは単一国リスクを軽減するために供給を国内化しており、この戦略がタンタルを長期調達予算にさらに組み込んでいます。

リチウム硬岩鉱山との副産物生産による供給安全保障の強化

オーストラリアおよびジンバブエのリチウム・セシウム・タンタルペグマタイトは現在、スポジュメンの低コスト副産物としてタンタライト精鉱を産出し、多様化戦略の中心となっています。グリーンブッシュ、ウォジナ、ビキタの操業者は、好条件の鉱石ブレンド下で年間400トンのTa₂O₅に向けてタンタル産出量を押し上げることができる新たな重力回路を稼働させています。これらの鉱山が増産するにつれ、西側の買い手はロングトン単位ではなくメートルトン単位で表示された複数年契約を確保し、依然として不透明な取引環境における透明性を向上させています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紛争鉱物コンプライアンスコストと供給混乱 | -0.8% | 世界規模、特に北米・EUへの影響 | 短期(2年以内) |

| 不透明な取引市場における高いスポット価格変動 | -0.6% | 世界規模、アジア太平洋製造業への集中的影響 | 中期(2~4年) |

| ADASシステムにおけるタンタルに代わるニオブコンデンサ | -0.5% | 欧州・アジア太平洋主導の世界自動車市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

紛争鉱物コンプライアンスコストと供給混乱

米国およびEU規制に基づく厳格なデューデリジェンス義務により、川下メーカーは精鉱を紛争フリーの製錬業者まで遡って追跡することが求められ、監査・認証費用が最終部品コストを最大4分の1引き上げています。中央アフリカの零細生産は依然として世界供給の相当部分を占めており、国境閉鎖やセキュリティ事案が予告なくフローを中断させる可能性があります。その結果、コンデンサおよび超合金サプライヤーはより大きな安全在庫を保有し、スポット価格が緩和しても数量を確保するテイク・オア・ペイ契約を優先しています[1]米国地質調査所、「タンタルサプライチェーンファクトシート」、usgs.gov。

ADASシステムにおけるタンタルに代わるニオブコンデンサ

自動車プラットフォームは現在、厳格なISO 26262機能安全基準を満たす必要がある数十の先進運転支援モジュールを統合しています。酸化ニオブコンデンサは良性の故障モードと高い点火エネルギーを示し、低電圧ADAS回路に魅力的です。ニオブの相対的な豊富さによりユニットコストが低下するにつれ、自動車メーカーは駐車支援、死角監視、全周囲カメラモジュールにこれらのデバイスを採用しています。ただし、電圧上限の制限によりニオブの採用は4~10Vの用途に限定されており、電気自動車のトラクションインバーターなどの高電圧領域はタンタルに依存し続けています[2]KYOCERA AVX、「タンタルおよび酸化ニオブコンデンサの故障モード比較」、kyocera-avx.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:粉末の優位性がエレクトロニクス統合を牽引

粉末は2025年のタンタル市場シェアの36.10%を占め、コンデンサアノードおよびスパッタリングターゲット消費の急増に牽引されました。このサブセグメントは、小型化が粒度分布の精密化と高い比キャパシタンスへの需要を押し上げるにつれ、2031年にかけてCAGR 5.43%を記録すると予測されています。金属ビレット、ワイヤ、シートは粉末に次ぐものの、鍛造形態が必須とされる化学処理装置や航空宇宙高温部品には不可欠です。炭化物グレードは2,000HVを超える硬度を評価する切削工具・耐摩耗プレートメーカーに供給され、合金添加はジェットエンジン超合金を支えています。

付加製造への移行が並行した成長経路を開いています。レーザー粉末床溶融結合に最適化された球状粉末は、医療インプラントにおける複雑なラティス形状を可能にします。主要粉末サプライヤーは、整形外科用ケージや頭蓋顔面メッシュの仕様スイートスポットである酸素含有量200ppm未満でD50値3µm近傍を実現するアトマイズラインを拡張しています。厳密な形態制御により、予測期間中も粉末はタンタル市場の中心に位置し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

純度別:低グレードがコスト重視のエレクトロニクスを支える

99.95%未満のタンタルグレードは2025年のタンタル市場規模の79.18%を占め、2031年にかけてCAGR 5.11%で拡大すると予測されています。民生用エレクトロニクスの組立業者は、微量汚染物質がキャパシタンスや漏れ電流に影響を与える閾値を下回るためこれらのグレードを受け入れており、全体的な部品表コストを低減しています。簡略化された湿式冶金フローシートと厳格でない分析検証により処理オーバーヘッドがさらに削減され、数量スケーラビリティを支援しています。

99.95%超の高純度フラクションは、百万分の一単位の不純物でもデバイス故障を引き起こす可能性がある半導体、航空宇宙、インプラント用途に対応しています。生産者は電子ビーム溶解とゾーン精製ステップを採用して格子間原子を50ppm未満に抑えますが、このような高度な処理は標準グレードの2~3倍のプレミアムを要求します。それでも需要弾力性は低く、ファブおよびOEMの認定が仕様を固定し、限られたトン数にもかかわらずタンタル市場内での安定した配分を確保しています。

用途別:コンデンサが二重成長命題の中で首位を維持

コンデンサは2025年の総消費量の43.65%を占め、2031年にかけてCAGR 6.37%を記録すると予測されています。焼結粉末アノード上に形成された多層誘電体は、5Gハンドセット、IoTセンサー、ミッションクリティカルな防衛エレクトロニクスに不可欠な高い体積効率を実現します。過酷環境での安定性により、タンタルは性能マージンがコスト考慮を上回る石油坑内検層や航空電子機器に定着しています。

半導体用途は第2位の需要源であり、バックエンドオブライン金属化スタックがタンタル拡散バリアに依存しています。航空宇宙では、タンタルを添加したニッケル基超合金がより高温のコア排気を可能にし、比燃料消費を改善しています。化学処理の設備投資プロジェクトは引き続き酸反応器へのタンタルライニングを規定しており、新興の医療用途はマーカーバンド、骨格、放射線不透過性ナノ粒子にまで及んでいます。これらの多様な用途が総じてタンタル市場のバランスの取れた需要プロファイルを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界消費量の46.50%を占め、同地域は2031年にかけてCAGR 5.93%を記録すると予測されています。中国、日本、韓国は粉末とスパッタリングターゲットを吸収するコンデンサ組立ライン、メモリチップファブ、ディスプレイパネル工場を集中させています。台湾のロジックファウンドリ拡張が超高純度需要を増幅させる一方、韓国のメモリメーカーは国内研究プログラムを活用してDDR6モジュールにおけるタンタル系MIM(金属・絶縁体・金属)コンデンサの試験を行っています。オーストラリアの副産物サプライヤーとしての台頭が地域の供給安全保障を強化し、アフリカ精鉱への過度な依存を低減してバリューチェーンの回復力を高めています。

北米は航空宇宙、防衛、医療機器の垂直統合に支えられた戦略的最終用途地域であり続けています。一次鉱山産出はカナダのタンコ操業に限られていますが、堅固な二次回収ネットワークが超合金スクラップと電子廃棄物を処理し、粉末・合金回路に供給しています。紛争フリー調達を優先する米国の調達政策は価格プレミアムを維持しつつも、ジェットエンジンOEMや心臓リズム管理機器メーカーへの数量を確保しています。

欧州は高い工学基準と厳格な環境規制を特徴とする成熟しながらも安定した需要曲線を示しています。ドイツのTier-1自動車サプライヤーが先進運転支援モジュール向けコンデンサの引き取りを牽引し、フランスの原子力機器企業は放射性廃棄物システムにタンタルライニングを規定しています。欧州連合の紛争鉱物指令がコンプライアンス予算を圧迫していますが、循環経済フレームワークに組み込まれたリサイクル義務が徐々にバージン材料需要を相殺しています。東欧のコンデンサ工場はコスト競争力のある組立を提供しながらも、地域全体のトレーサビリティ要件を遵守しています。

競合環境

タンタル市場は中程度に分散しており、上位5社の垂直統合サプライヤーが採掘、精製、粉末処理能力の大部分を支配しています。戦略的取り組みには、精鉱調達への後方統合と部品パッケージングへの前方統合が含まれ、バリューチェーン全体でマージンを効果的に確保しています。ジンバブエのペグマタイト資源へのジョイントベンチャー投資は、政治的リスクエクスポージャーを低減することを目的とした地理的多様化の典型例です。知的財産の申請は粒度制御、酸素格子間原子の低減、溶剤フリーリサイクルフローシートを重点としており、純度と持続可能性を中心とした技術競争を示しています。

タンタル業界リーダー

AMG

CNMC Ningxia Orient Group Co., Ltd

Global Advanced Metals Pty Ltd

Minsur

Pilbara Minerals Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Energy Transition Minerals Ltdがスペイン・ガリシア州のペヌータ錫・タンタル・ニオブ鉱山の所有権を確保し、複数の重要鉱物の近期生産に向けて資産を位置づけました。

- 2025年5月:Materion Corporationが韓国・唐津市のタンタル処理資産を取得し、地域の半導体顧客へのサービス強化に向けて製造基盤を拡大しました。

世界のタンタル市場レポートの範囲

タンタルは元素記号Ta、原子番号73の化学元素です。タンタルは希少で、純粋な状態では柔らかく、青灰色の光沢ある遷移金属であり、腐食に対して非常に高い耐性を持ちます。耐火性金属グループの一部であり、マイナー合金成分として広く使用されています。現在の主な用途は、携帯電話、DVDプレーヤー、ビデオゲームシステム、コンピュータなどの電子機器におけるタンタルコンデンサです。タンタル市場は製品、用途、地域によってセグメント化されています。市場は金属、炭化物、粉末、合金、その他の製品形態などの製品によってセグメント化されています。市場は用途別にコンデンサ、半導体、エンジンタービンブレード、化学処理装置、医療機器、その他の用途にセグメント化されています。レポートはまた、主要地域にわたる14カ国のタンタル市場の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 金属 |

| 炭化物 |

| 粉末 |

| 合金 |

| その他の形態 |

| 99.95%未満の純度 |

| 99.95%超の純度 |

| コンデンサ |

| 半導体 |

| エンジンタービンブレード |

| 化学処理装置 |

| 医療機器 |

| その他の用途 |

| 生産分析 | 米国 | |

| オーストラリア | ||

| ブラジル | ||

| 中国 | ||

| コンゴ | ||

| エチオピア | ||

| ナイジェリア | ||

| ルワンダ | ||

| その他の国 | ||

| 消費分析 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 製品別 | 金属 | ||

| 炭化物 | |||

| 粉末 | |||

| 合金 | |||

| その他の形態 | |||

| 純度別 | 99.95%未満の純度 | ||

| 99.95%超の純度 | |||

| 用途別 | コンデンサ | ||

| 半導体 | |||

| エンジンタービンブレード | |||

| 化学処理装置 | |||

| 医療機器 | |||

| その他の用途 | |||

| 地域別 | 生産分析 | 米国 | |

| オーストラリア | |||

| ブラジル | |||

| 中国 | |||

| コンゴ | |||

| エチオピア | |||

| ナイジェリア | |||

| ルワンダ | |||

| その他の国 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

タンタル市場は2031年までにどの程度の数量に達すると予測されていますか?

同セクターは2025年の3.00キロトンから2031年には4.02キロトンへと成長し、CAGR 4.99%を反映すると予想されています。

2026年の市場規模はどのくらいですか?

タンタル市場規模は2026年に3.15キロトンと推定されています。

タンタルの最大消費セグメントはどれですか?

コンデンサが主要な出口であり続け、2025年の世界需要の43.65%を占め、2031年にかけて最速の成長を示しています。

アジア太平洋がタンタル消費で優位な理由は何ですか?

同地域はエレクトロニクス製造と半導体ファブが集中しており、2025年の世界消費量の46.50%のシェアを占めています。

リチウム鉱山はタンタル供給にどのような影響を与えていますか?

オーストラリアおよびジンバブエの硬岩リチウム操業がタンタル精鉱を副産物として生産し、供給を多様化して中央アフリカ産への依存を低減しています。

自動車エレクトロニクスにおけるタンタルの代替を制限する主要因は何ですか?

ニオブコンデンサは低電圧領域に対応していますが、タンタルのより広い電圧範囲が高電圧の安全クリティカルシステムにおいて不可欠な存在であり続けています。

最終更新日: