チタン合金市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

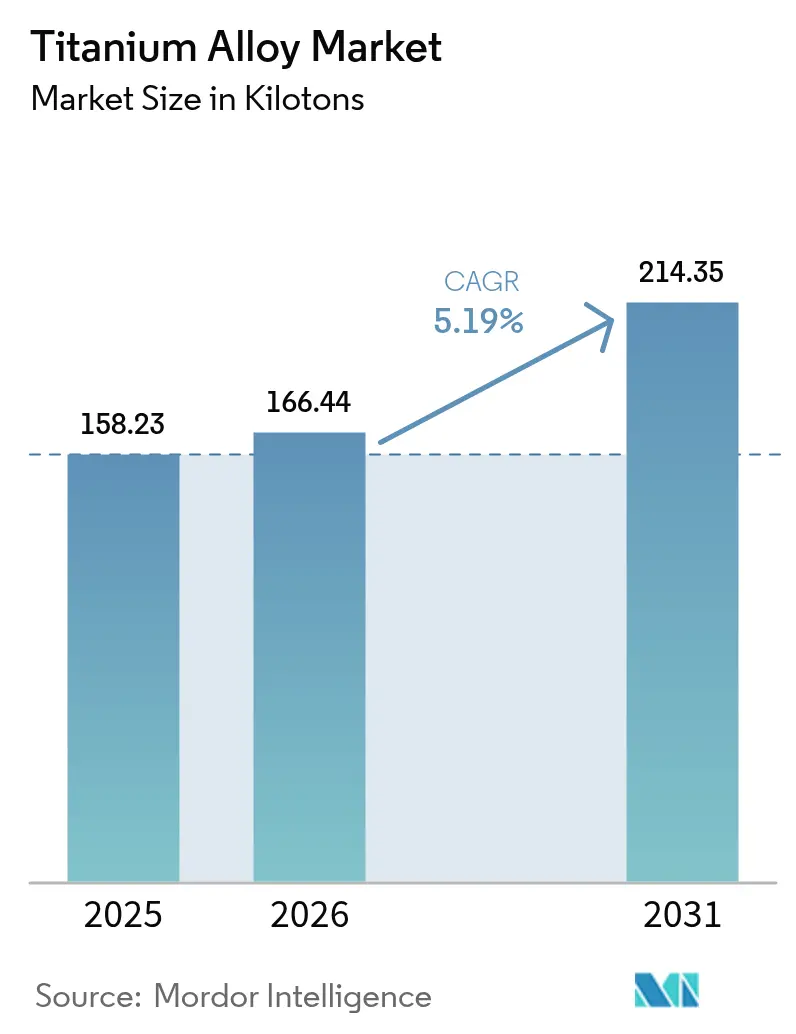

| 市場取引高 (2026) | 166.44 キロトン |

| 市場取引高 (2031) | 214.35 キロトン |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチタン合金市場分析

チタン合金市場規模は、2025年の158.23キロトンから2026年には166.44キロトンへと成長し、2026年~2031年の5.19% CAGRで2031年までに214.35キロトンに達すると予測されています。ボーイングおよびエアバスにおける一貫した受注残、復活した防衛調達サイクル、および拡大する医療インプラント顧客基盤が需要を支えています。持続的なパフォーマンスは、チタンの高い強度重量比、耐食性、および生体適合性に依存しており、これらの特性は重要な用途において高い製造コストを上回り続けています。生産者は、供給のボトルネックを緩和するために、水素支援還元や積層造形を通じてしばしば溶解能力を増強しており、顧客は地政学的リスクを軽減するために調達先を多様化しています。コスト削減イノベーションおよび燃費効率の高い航空機に対する規制上の推進力が、チタン合金市場の成長シナリオをさらに強化しています。

レポートの主要ポイント

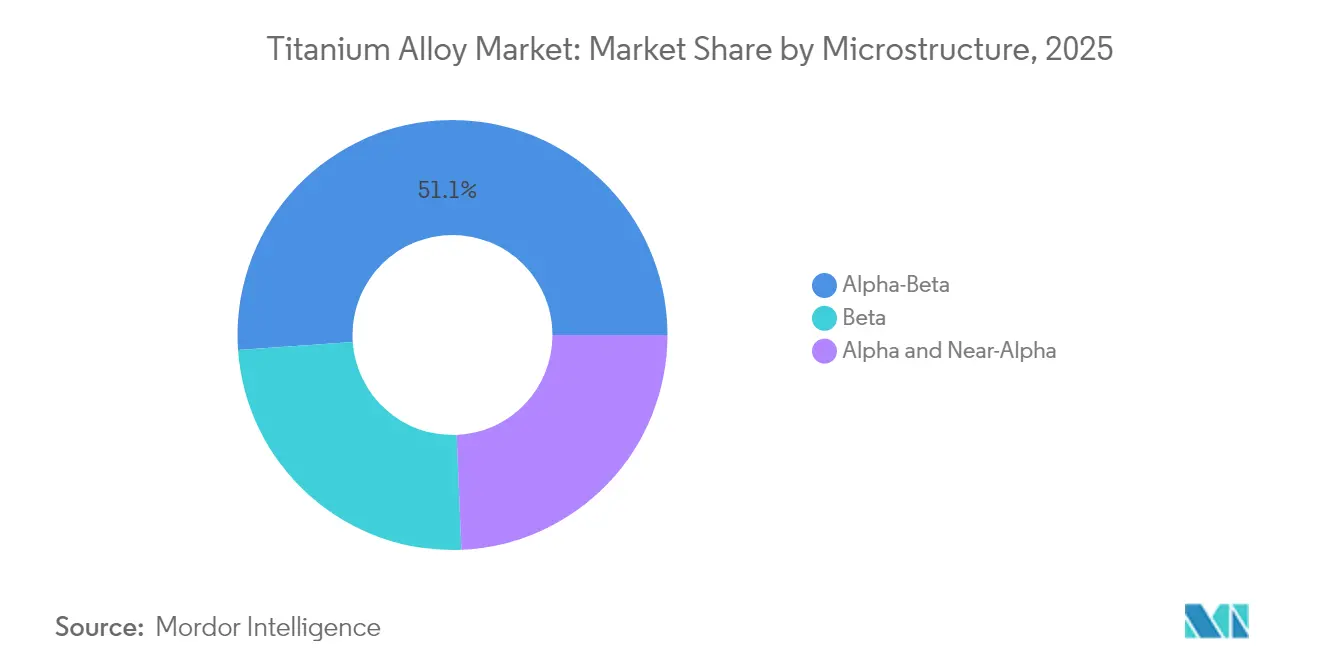

- ミクロ組織別では、アルファベータグレードが2025年のチタン合金市場規模において51.12%のシェアをリードしており、ベータ合金は2031年までに6.02% CAGRで拡大すると予測されています。

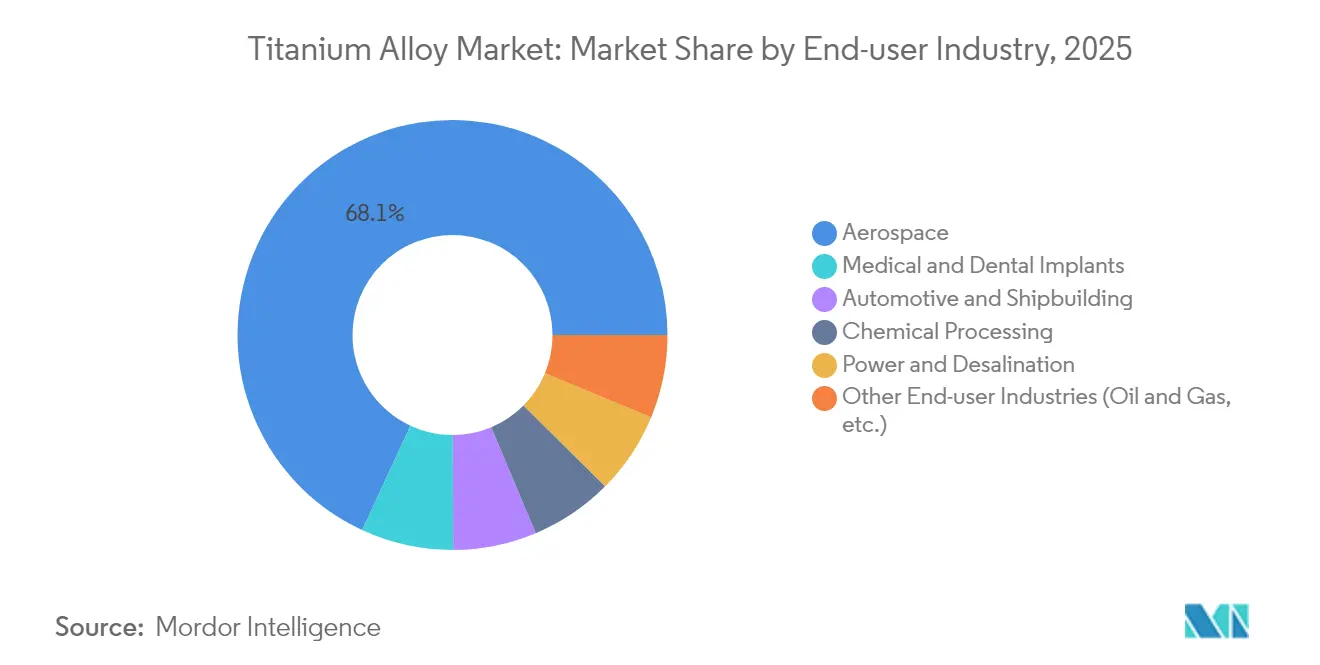

- エンドユーザー産業別では、航空宇宙が2025年のチタン合金市場シェアの68.10%を占め、医療・歯科インプラントは2031年まで7.12% CAGRで拡大しています。

- 地域別では、アジア太平洋が2025年のチタン合金市場の41.02%を占め、中東・アフリカ地域が2031年まで5.85% CAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のチタン合金市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙・防衛機体需要の拡大 | +1.8% | 世界(北米、欧州が中核) | 中期(2~4年) |

| 軍用地上車両の軽量化 | +0.9% | 北米・欧州、アジア太平洋 | 長期(4年以上) |

| 医療・歯科処置の拡大 | +1.2% | 世界、アジア太平洋・中東アフリカで最も強い | 短期(2年以内) |

| 積層造形による新グレードの解放 | +0.7% | 北米・欧州、アジア太平洋 | 中期(2~4年) |

| 水素経済における熱交換器需要の取り込み | +0.4% | 欧州・北米、アジア太平洋でパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛機体需要の拡大

15,000機を超える商用航空機の受注により、チタンは構造部品、着陸装置、エンジン部品に確固たる地位を占めており、軽量化が燃料節約に直結しています。ATIは2025年第1四半期の収益の66%を航空宇宙・防衛から得ており、エアバスとの5年間・10億米ドルの供給協定を締結しました。Howmet Aerospaceは、エンジン需要の急増により2024年第3四半期に商用航空宇宙の売上が17%増加しました。チタンの使用強度はジェットエンジン重量の15~25%に達し、防衛プログラムはステルス性と耐久性のために同合金を指定しています。ロシア産原料からの調達多様化が日本および中東のサプライヤーとの新たなパートナーシップを促進し、チタン合金市場の生産再編を強化しています。

軍用地上車両軽量化プログラム

防衛計画立案者は、防護性能を犠牲にすることなく航続距離とペイロードを向上させるため、装甲、駆動系、サスペンションにおいて鋼鉄をチタンに置き換えることを積極的に進めています。米国国防総省がIperionXに対して行った4,710万米ドルの助成は、安全で低コストなチタン能力確保に向けた国家的取り組みを示しています。材料仕様を調和させるNATO規格が国境を越えた需要を増幅させており、現場データはチタン部品が鋼鉄を代替した場合に15~20%の燃料節約が得られることを示しています。先進的な製造技術が部品点数を削減し、展開中の車両群のメンテナンス負担を軽減し、チタン合金市場における長期的な勢いを促進しています。

医療・歯科インプラント処置の拡大

世界人口の高齢化が進む中、チタンの生体適合性はインプラント用金属としての地位を維持しています。選択的レーザー溶融により、骨結合を促進しながら廃棄物を削減する格子構造を持つ患者固有の膝、股関節、歯科用補綴物の製造が可能になりました。Ti-Ta-Cuシステムの研究では、天然骨に近い弾性率が示されており、臨床適用範囲が広がっています。Ti-6Al-7Nbに関する改訂ISO 5832-11:2024基準が品質ベンチマークを厳格化しています。アジア太平洋および中東アフリカにおける外科手術件数の増加が、チタン合金市場への安定した需要をもたらしています。

積層造形による新グレードの解放

3Dプリンティングにより、かつては非経済的または不可能であった合金組成が実現可能になりました。RMITの研究者は、バナジウムをコスト効率の高い元素に置き換えることで強度を向上させながら29%安価なグレードを製造しました。MITとATIは、古典的な強度・延性のトレードオフを覆す格子歪み戦略を進展させました。粉末アトマイズの改良により電力使用量が50%削減され、アルゴン使用量が98%削減され、単位コストが低下しました。設計の自由度の向上により、航空宇宙および医療プログラムの立ち上げ期間が短縮され、チタン合金市場に漸進的な成長をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製造コストと複雑な冶金 | -1.4% | 世界(新興市場で最も顕著) | 中期(2~4年) |

| 世界的なスポンジ能力の限界 | -0.8% | 北米・欧州 | 短期(2年以内) |

| ロシア産原料への地政学的依存 | -0.6% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造コストと複雑な冶金

従来のクロール法は1トンあたり11~13 MWhを消費し、チタンをアルミニウムの3~4倍、鋼鉄の10~15倍高価にしています。反応性冶金は不活性雰囲気と特殊な切削液を必要とし、下流の機械加工における生産性を妨げています。水素支援還元プロセスは低温化を約束していますが、商業化前の段階にとどまっています。東京大学のイットリウム反応による酸素除去技術はコスト削減の可能性を提供していますが、工業規模化にはまだ数年かかります。新プロセスが成熟するまで、高い変換コストがチタン合金市場の潜在能力を制限しています。

ロシア産原料への地政学的依存

VSMPO-AVISMAは制裁前に西側のジェットグレード供給の大部分を担っており、OEMは日本および中東の代替先を急いで探すことを余儀なくされました。航空会社は認定プロバイダーの限られたプールを反映して、既存契約に対する限定的な免除を引き続き受け入れています。戦略的備蓄が短期的な緩衝材となっていますが、新たな地政学的ショックはチタン合金市場に迅速に波及する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ミクロ組織別:ベータ合金がイノベーションを牽引

ベータ合金は2031年まで6.02% CAGRを記録すると予測されており、アルファベータグレードは2025年のチタン合金市場シェアの51.12%を維持しました。Ti-5553は優れた鋳造性を示し、翼胴結合部や着陸装置構造に不可欠な高い強度重量比を提供しています。ジルコニウムとハフニウムを組み込んだ高エントロピー金属間化合物の研究では、8%の塑性ひずみで1.5 GPaの降伏強度が達成され、極超音速用途の選択肢が広がっています。

積層造形の継続的な展開により、ニアネットシェイプ生産が可能となり、バイ・トゥ・フライ比が最大60%削減され、タービンブレードにおける複雑な冷却チャネル構造が支援されています。ベータ合金のチタン合金市場規模は、粉末アトマイズ能力の相乗的な向上と重要な飛行ハードウェアの認定試験に支えられ、全体量の約25%で10年を終える軌道にあります。500℃以上の温度に対するアルファおよびニアアルファ合金への並行した関心が、ガスタービンおよび宇宙推進の文脈での需要を維持しています。生産者が真空アーク再溶解パラメータを標準化するにつれて、合金組成が安定し、航空宇宙・防衛の主要企業の信頼が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療用途が加速

航空宇宙は2025年のチタン合金市場の68.10%を維持しましたが、医療インプラントは2031年まで7.12% CAGRで最高の成長が見込まれています。患者固有の股関節・膝関節置換術は、病院システムがポイント・オブ・ケアの3Dプリンティング設備に投資するにつれて、パイロットプログラムから主流の採用へと移行しています。外科医はチタンの骨結合性と低アレルギー反応率を評価しており、価格プレミアムにもかかわらず長期的な需要を確保しています。歯科インプラントも同様の軌跡をたどっており、新興経済国における審美歯科の需要に牽引されています。自動車への採用はニッチにとどまっており、日本製鉄のSuper-TIXコネクティングロッドがその例として挙げられ、鋼鉄比50%高い比強度を提供しながら回転質量を削減しています。

車両排出規制に関する政府の強制力の強化により、より広範なモビリティ用途が解放される可能性がありますが、現在のコスト格差が大規模な普及を制限しています。一方、アジア太平洋における医療アクセスの拡大に伴い、整形外科用スクリュー、プレート、脊椎ケージにおけるチタンの優位性が加速しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のチタン合金市場の41.02%を占め、中国の世界金属生産量の60%シェアに支えられています。ただし、同地域の航空宇宙認証のギャップが高付加価値ジェットプログラムへの即時参入を制限しています。インドはHALおよびDRDOと協力して国産スポンジ能力の開発を進めており、オーストラリアの鉱山会社はバリューチェーンのさらに上流でマージンを獲得するために下流の合金化を模索しています。これらの取り組みは全体として堅調な数量増加を支えていますが、品質上のハードルは依然として残っています。

中東・アフリカ地域は5.85% CAGRで拡大しており、サウジアラビアの460億米ドルの鉱業戦略の恩恵を受けています。この戦略は2030年までに鉱業のGDP貢献を750億に引き上げ、同国を中立的なチタンサプライヤーとして位置づけることを目指しています。北米はスポンジ生産量が最小限であるにもかかわらず、消費量は高水準を維持しています。ノースカロライナ州カンバーランド郡は、水素支援還元を用いた国内能力再建のために8億6,700万米ドルの工場を確保しており、完全稼働後は年間10,000トンの供給が可能となる見込みです。カナダでは、ケベック州の水力発電を活用したイルメナイト操業が低炭素スポンジへの垂直統合を模索しています。

大西洋を挟んだ欧州では、OEMが制裁遵守と生産継続のバランスを取りながら、カザフスタンおよび日本のサプライヤーとの合弁事業の協議を進めており、EUの重要原材料法がノルウェーおよびスペインにおけるスポンジプロジェクトの許認可を迅速化しています。南米は依然として主に原鉱石の輸出国ですが、ブラジルの国家開発銀行は既存のイルメナイト鉱山近くの下流合金工場の共同融資に関心を示しています。全体として、供給フットプリントの変化がチタン合金市場を継続的に再形成しています。

バリューチェーン分析

チタン合金のバリューチェーンは、鉱物原料(イルメナイトおよびルチル)から始まり、精製工程を経てチタンスラグおよびTiCl4となり、その後クロール法を用いてスポンジチタンを生産する。そこから、生産者はスポンジを一次溶解(VIM/VAR)によりチタンインゴットへ変換し、板材、シート、棒材、ビレット、線材などのミル製品に成形し、機械加工、鍛造、鋳造、およびアディティブマニュファクチャリング(粉末または線材原料)を通じて部品を仕上げる。主な制約は、上流側では塩化物法原料の品質および航空宇宙認定スポンジの入手可能性にあり、中流側では専門的な溶解能力および認定プロセスにある傾向がある。EUの参考データは、依然として航空宇宙分野がチタン金属消費の主要な牽引役であることを示しており、これが認定要件を厳格化させ、バリューチェーン全体で切り替えコストを高めている。

最近の生産能力および現地化の動きは、参加企業が従来の認証済み供給元以外でのリスク低減を図っている様子を示している。2025年4月、パンガングループはスポンジチタン35,000メトリックトンの拡張について完全生産を達成し、年間総生産能力を60,000メトリックトン以上に引き上げ、中国中心の垂直統合を強化した。2024年12月、インディアン・レア・アース・リミテッドはカザフスタンを拠点とするUKTMP JSCと提携し、スポンジ向けのイルメナイトからスラグへの能力開発を進めた。また2025年3月、PTCインダストリーズ(Aerolloy Technologies)は年間1,500トンのVAR炉を稼働開始し、Amic Toho Titanium Metal(ATTM)とのスポンジ供給契約を締結し、航空宇宙グレードのインゴット生産を支援した。下流側では、OEMおよびティアサプライヤーが、リードタイムの改善とバイ・トゥ・フライ比の低減を図るため、ネットシェイプに近い製造手法(AMおよび高度な鋳造)への依存を強めている。認証済み材料の制約が続く中、スクラップのリサイクルおよびクローズドループプログラムも、顧客の認定計画においてより顕在化してきている。

競合環境

チタン合金市場は中程度に分散しています。既存企業は技術的・契約的な参入障壁を維持していますが、市場は寡占とは程遠い状況です。ATIは2025年までにチタン溶解能力を80%引き上げる複数年にわたる拡張を完了し、エアバスおよびボーイングとの長期契約を確保しました。合併および専門的な合弁事業が垂直統合を目指しています。粉末サプライヤーは航空宇宙の主要企業とクローズドループリサイクルのためにパートナーシップを結び、医療インプラントのOEMは粉末供給を確保するために自社プリンティング設備に投資しています。したがって、競争の激しさは中程度にとどまっており、プロセス特許、顧客認定、および能力規模がチタン合金市場における主要な差別化要因となっています。

チタン合金業界リーダー

ATI

Howmet Aerospace

PJSC VSMPO-AVISMA Corporation

TIMET(Precision Castparts Corp.)

Toho Titanium Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースは、航空宇宙構造物における認定から生産までのサイクル短縮に関連しており、同時に従来の鍛造および機械加工に伴う材料損失の低減にも関連している。2026年4月、GKNエアロスペースと米国空軍研究所は、航空宇宙構造部品向けのワイヤベースレーザー金属積層技術の産業化を目的とした840万米ドルのTITAN-AMプログラムを開始し、実証段階から再現可能なプロセスウィンドウへの移行を示している。2026年5月、Norsk Titaniumは、ドイツのヴァレル拠点を皮切りに、Airbusの施設内にラピッドプラズマデポジション装置を組み込むアプローチを発表し、チタンのネットシェイプ能力が最終組立およびサプライヤーの物流により近づくモデルを反映している。

サプライチェーンの現地化および下流の変換能力もまた、航空宇宙認定済みの投入材料および変換工程が制約されている領域において、買い手にとっての機会につながり得る。2025年7月、ATIはBoeingとの長期チタン供給契約を拡大し、サウスカロライナ州ペイジランド拠点からの平板圧延チタンシートを含めることとし、機体および エンジン隣接用途向けの国内シート供給の拡大を支援した。欧州では、外部の大規模変換への依存を減らすことを目的とした資金調達が進んでいる。2025年7月、Aubert and Duvalは、パミエールにおける新規6,000トン鍛造プレスに対して5,110万ユーロの国家支援融資を確保し、重要なチタン部品にとっての変換上のボトルネックに対応した。新興のサプライハブにおける新規参入の動きもさらなるホワイトスペースを生み出しており、その一つが段階的計画(年間4,000トンの商業用純チタンスラブに続き、年間10,000トンのチタン合金ビレット)とともに発表されたバーレーン・チタニウム(BTI)プロジェクトであり、これは認定が完了した後、航空宇宙、防衛、および産業分野の買い手に対して、従来とは異なる調達先の追加的な選択肢を提供することになる。

最近の業界動向

- 2026年6月:ATIは、2030年まで米国海軍核推進プログラムを支援する5年間の戦略材料契約のもと、BWX Technologiesとの契約を延長した。対象範囲には他の先端材料に加えてチタンも含まれ、防衛関連需要の可視性と、溶解および変換能力に関する長期計画を強化するものとなっている。

- 2026年2月:JX金属は、東邦チタニウム株式会社を完全子会社として取得するための株式交換契約を発表し、発効日は2026年6月1日とされた。この統合により、上流のチタン材料と下流の顧客需要との連携が強化され、統合後のグループ内で投資および認定の優先順位を効率化する可能性がある。

- 2024年7月:MITの研究者とATI Specialty Materialsは、意図的な組成設計および加工により、強度と延性のトレードオフという従来の課題を克服することを目指したチタン合金開発を発表した。この取り組みは、特性と製造性の両方が制約される航空宇宙および他の重要用途向けの、より高性能な合金の開発パイプラインを支えるものとなっている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本方法論において、チタン合金市場は、世界中の最終用途産業における、標準的な製品形態(ミル製品、鋳物、粉末など)で販売されるチタン合金材料の需要および供給として捉えられ、出荷/消費量として測定される。

範囲の除外事項:純チタン、単独商品として取引されるスポンジチタン、酸化チタン顔料、およびチタン合金部品を単に含む最終製品は除外する。

セグメンテーション概要

- ミクロ組織別

- アルファおよびニアアルファ

- アルファベータ

- ベータ

- エンドユーザー産業別

- 航空宇宙

- 自動車・造船

- 化学処理

- 電力・脱塩

- 医療・歯科インプラント

- その他エンドユーザー産業(石油・ガス等)

- 地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、いかなる仮定を適用する前に、モデルの事実的基盤を確立するために用いられる。チタン供給の背景情報についてはUSGS、貿易フローについてはUN Comtrade、産業需要に影響を与える電力・エネルギー指標についてはIEA、航空宇宙分野の需要牽引に影響を与える航空機生産および機材数の指標についてはFAAおよびEASAなど、公的情報源を活用した。

これに加えて、企業の開示資料および投資家向け説明資料を確認し、生産能力の追加、合金構成の変化、拡張スケジュールを把握し、これらを供給側の制約として反映させた。特許データベースおよび査読済みの材料工学誌もスキャンし、合金グレードおよび加工方法がどのように変化しているかを把握することで、医療用途および産業用途における採用ペースの妥当性を確認した。取引動向および出荷の可視性については、輸出入出荷に特化した有料サブスクリプションも参照したが、これは唯一の根拠としてではなく、あくまで確認のためのものであった。ここに挙げたデスクリサーチの情報源は例示であり、入力情報の収集、相互確認、明確化のために他にも多数の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データが遅延している場合、または集約されたレベルで報告されている場合に、モデルの妥当性を検証するために用いられた。合金生産、変換、および流通に関わる参加者と対話を行い、さらに航空宇宙、医療、化学プロセス、電力関連用途からの買い手および技術関係者を含めることで、量的動向、合金の選好、および価格決定の論理を確認した。

対象範囲はAPAC、EMEA、およびアメリカ地域に均等に配分され、地域ごとの構成変化、認定サイクル、およびリードタイムの変化が一貫して反映されるようにし、複数の回答者が同様の差異を指摘した場合には、当社の前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:51% |

| ミドルティア:47% | 機能/部門リーダー:40% | EMEA:31% |

| 中小プレイヤー:15% | マネージャー:46% | アメリカ:18% |

市場規模算定と予測

市場規模算定は、航空機の生産・引き渡しスケジュール、医療用インプラント施術件数の成長、および産業用耐食性設備の需要を合金需要プールに変換し、それを地域別の供給可能量および貿易動向と整合させる、トップダウン方式を用いて構築された。数値の現実性を確保するため、サンプル抽出した生産者・変換業者の量の積み上げ、流通業者へのチャネルチェック、典型的な変換収率による単純な数量チェックなど、選択的なボトムアップ推定によって結果を裏付けた。

モデルにおいて重要であった入力要素には、航空宇宙生産率および受注残の解消タイミング、防衛調達のペース、主要用途におけるアルファ合金、アルファ・ベータ合金、ベータ合金間の構成変化、溶解からミル製品への変換収率、およびチタン合金半製品に対する地域別の輸入依存度が含まれる。ボトムアップでの網羅性が不十分な場合には、最終用途ごとの保守的な浸透率を用いて対応し、その後、貿易バランスおよび生産能力利用率の指標に対して総計を再確認した。

予測に際しては、最終用途の需要要因に基づくシナリオ分析を用い、その後、非現実的な年ごとの急変動を避けるための平滑化を行った。需要ケースは、認定にかかるリードタイム、新規溶解能力の立ち上げ、およびサプライチェーン正常化のペースについて回答者から得た情報を用いて精緻化され、その後、公表される見通しのために単一のベースケースが選定された。

データ検証および更新サイクル

出力結果は複数のチェックを通じて検証され、単一のノイズを含む入力が最終数値を左右しないようにしている。地域別の貿易動向、公表された生産能力の追加、および最終用途の生産指標といった独立した信号と総計を比較し、大きな差異が見られた場合には調査を行い、モデルに明確な理由を記録した上で修正する。

最終承認前に、単位、定義、および地域別区分の一貫性チェックから始まり、前提の論理性および前年比変動に関する内部レビューへと段階的に作業を確認する。不一致が生じた場合、または重大な事象(例えば大規模な生産能力の変化や航空宇宙分野の引き渡しの急激な見直しなど)が発生した場合には、専門家に再度連絡を取り、前提条件を更新する。レポートは毎年更新され、クライアントに最新の見解を提供するため、納品前の最終確認も実施される。

モルドール・インテリジェンスのチタン合金市場規模算定と他の公表推定値との比較

チタン合金市場について、タイトルが同一に見えても、研究者が必ずしも同じものを数えているわけではないため、異なる市場規模が示されることは一般的である。最も大きな差異は通常、調査が価値ベースか量ベースか、どの製品形態が含まれているか、そして価格前提が年ごとにどのように更新されているかによって生じる。

最終用途の需要指標を追跡し、貿易および生産能力のチェックと整合させることで、モルドール・インテリジェンスはチタン合金の推定値を出荷された材料の量に結び付けている一方、多くの外部調査は市場を米ドルで表現し、隣接するチタン製品や異なる形態を混在させている場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の限界 |

|---|---|---|

| モルドール・インテリジェンス | 166.44億米ドル(2026年) | |

| 大手コンサルティング会社A | 5.40億米ドル(2025年) | 米ドル価値ベースで報告されており、主に価格およびFX前提によって変動し得るほか、出荷量の総計を超えた、より広範なチタン合金収益プールを範囲に含む場合がある。 |

| 業界出版社B | 6.90億米ドル(2025年) | 価値ベースの定義を用いており、しばしば粉末や鋳物といった価格帯の異なる追加の製品形態を含んでおり、厳密に量のみに基づく基準と比較して総計を押し上げる場合がある。 |

この表は、最大の差異が単位の選択および範囲の境界に起因するものであり、一方が単純に正しいか誤っているかということではないことを示している。市場が観測可能な需要要因からモデル化され、その後供給および貿易上の制約に対して確認される場合、最終的な数値はより再現しやすく、説明しやすく、新たな情報が現れた際に更新しやすくなる。

レポートで回答される主要な質問

チタン合金市場の2026年の規模と2031年までの予測CAGRはどのくらいですか?

チタン合金市場規模は2026年に166.44キロトンとなり、5.19% CAGRで成長し、2031年までに214.35キロトンに達する見込みです。

最も速く拡大しているアプリケーションセグメントはどれですか?

医療・歯科インプラントが最も速い成長を示しており、外科手術件数の増加と3Dプリンティングによる患者固有のソリューションにより、2031年まで7.12% CAGRが予測されています。

現在最大のシェアを持つミクロ組織セグメントはどれですか?

アルファベータグレードがリードしており、航空宇宙構造向けの強度と成形性のバランスにより、2025年のチタン合金市場シェアの51.12%を占めています。

最も高い成長が見込まれる地域はどこですか?

中東・アフリカ地域がサウジアラビアの鉱業投資と中立的なサプライヤーとしての位置づけに支えられ、5.85% CAGRで最も速く成長する地域と予測されています。

チタン生産者が直面している主要な供給側の課題は何ですか?

航空宇宙認定スポンジ能力の限界とクロール法による高エネルギーコストが生産量を制限し、下流の合金生産における供給ボトルネックを生み出しています。

最終更新日: